Taille et part du marché des téléviseurs intelligents aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

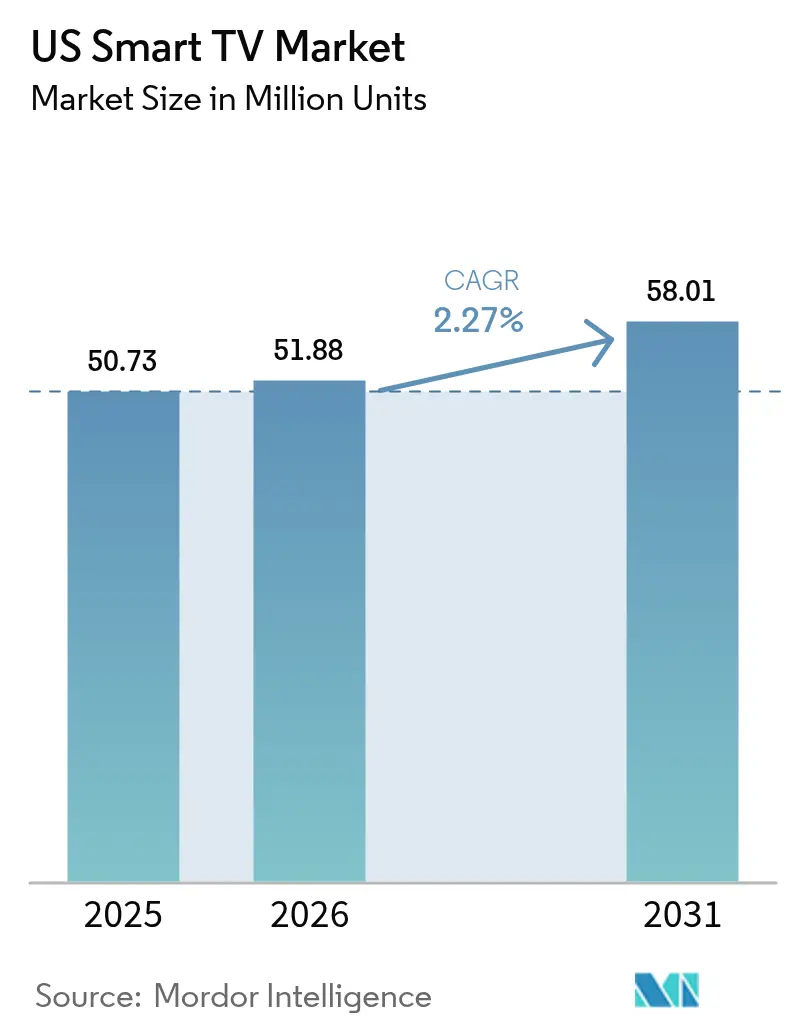

| Taille du marché de l'année de base (2025) | 50.73 Millions d'unités |

| Volume du Marché (2026) | 51.88 Millions d'unités |

| Volume du Marché (2031) | 58.01 Millions d'unités |

| Taux de croissance (2026 - 2031) | 2.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des téléviseurs intelligents aux États-Unis par Mordor Intelligence

La taille du marché des téléviseurs intelligents aux États-Unis a été évaluée à 50,73 millions d'unités en 2025 et devrait progresser de 51,88 millions d'unités en 2026 pour atteindre 58,01 millions d'unités d'ici 2031, à un TCAC de 2,27 % durant la période de prévision (2026-2031). La demande des utilisateurs finaux s'oriente vers une qualité d'image haut de gamme, des écosystèmes de streaming intégrés et des fonctionnalités optimisées pour le gaming, même si la croissance globale se modère dans une catégorie d'électronique grand public arrivée à maturité. L'élan des grands formats, notamment les téléviseurs de 55 à 64 pouces, continue d'ancrer les volumes grand public, tandis que les écrans ultra-grands de 75 pouces et plus deviennent le principal achat aspirationnel. Parallèlement, les cycles d'innovation des dalles — OLED à 4 couches, Mini-LED et rétroéclairage RGB émergent — réduisent les délais de remplacement. La monétisation des plateformes via la publicité sur la télévision connectée (CTV) subventionne désormais les prix du matériel, aidant les marques à défendre leurs parts en volume face à la compression agressive des prix de la part des nouveaux entrants chinois. Enfin, les incitations fiscales à l'efficacité énergétique au niveau des États et le durcissement des règles de confidentialité des données influencent tous deux les priorités de développement produit, soulignant l'environnement réglementaire complexe qui entoure le marché des téléviseurs intelligents aux États-Unis.

Points clés du rapport

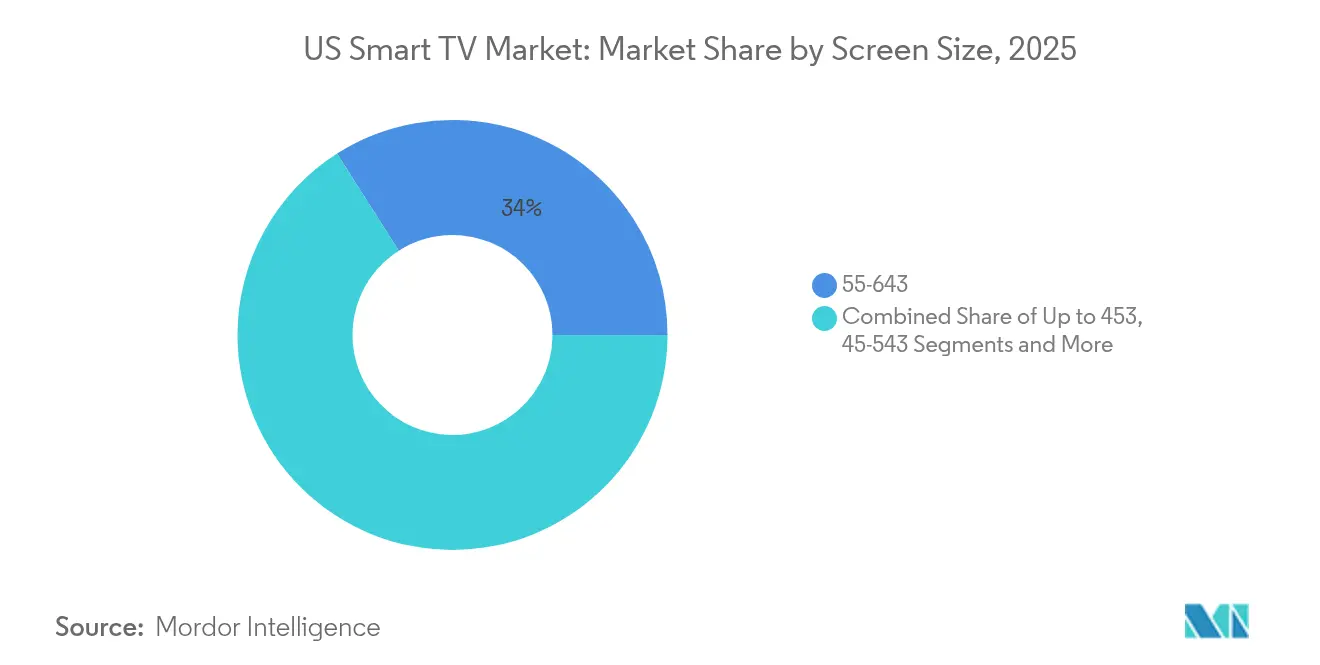

- Par taille d'écran, les modèles de 55 à 64 pouces ont dominé avec une part de marché de 34,02 % en 2025, tandis que les modèles de 75 pouces et plus ont affiché la croissance la plus rapide avec un TCAC de 2,69 % jusqu'en 2031.

- Par résolution, le 4K UHD a capturé 54,02 % du marché des téléviseurs intelligents aux États-Unis en 2025 ; le 8K UHD affiche les meilleures perspectives avec un TCAC de 3,17 % jusqu'en 2031.

- Par technologie de dalle, le LCD/LED a capturé 60,45 % de la taille du marché des téléviseurs intelligents aux États-Unis en 2025, tandis que l'OLED affiche une prévision de TCAC de 2,62 %, dépassant la croissance globale du marché des téléviseurs intelligents aux États-Unis.

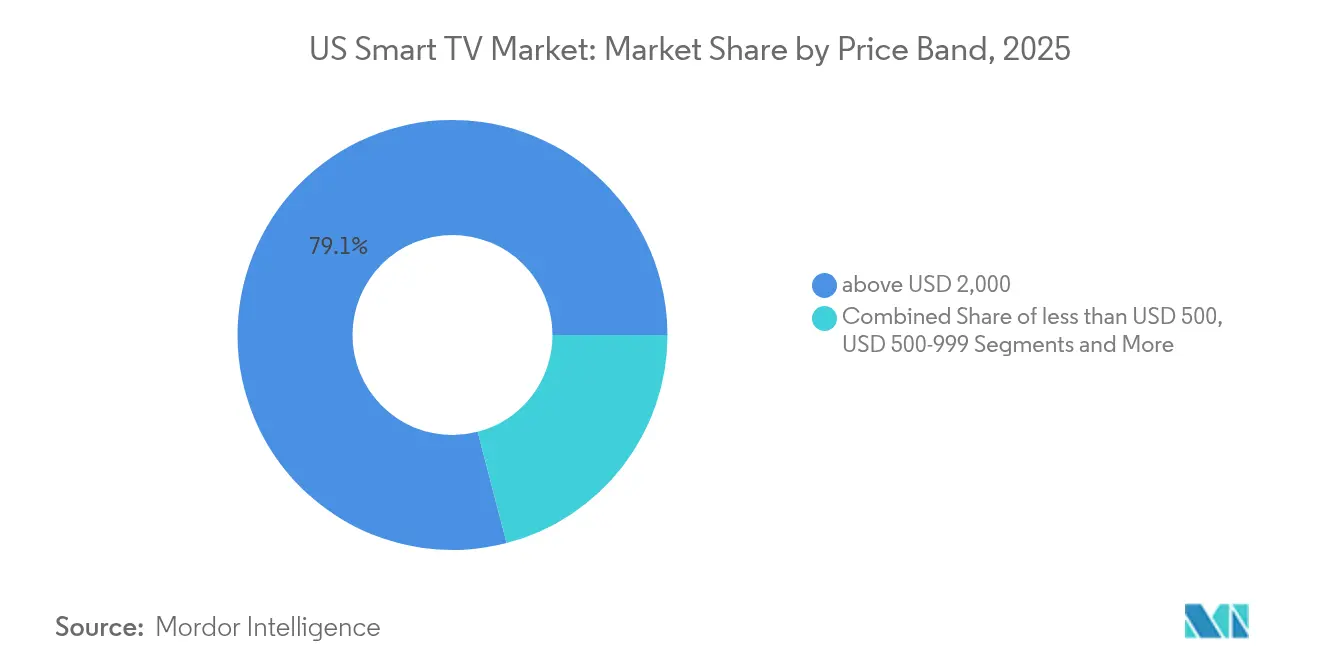

- Par gamme de prix, les téléviseurs dont le prix dépasse 2 000 USD ont contribué à 79,05 % du chiffre d'affaires du segment premium en 2025 et devraient progresser à un TCAC de 2,61 % jusqu'en 2031.

- Par système d'exploitation, Roku OS a dominé avec 38,12 % du chiffre d'affaires du segment premium en 2025, tandis que Google TV devrait croître à un TCAC de 2,6 % jusqu'en 2031.

- Samsung, LG et TCL ont ensemble détenu 78,95 % du chiffre d'affaires du segment premium en 2025, soulignant la forte concentration des marques en haut de gamme.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des téléviseurs intelligents aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) (%) sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycle rapide de mise à niveau 4K/8K | +0.8% | Clusters métropolitains nationaux | Moyen terme (2 à 4 ans) |

| Écosystèmes de streaming et d'applications intégrés | +0.6% | Régions en délinéarisation à l'échelle nationale | Court terme (≤ 2 ans) |

| Essor des achats d'écrans de plus de 65 pouces | +0.7% | Marchés à hauts revenus | Moyen terme (2 à 4 ans) |

| Partage des revenus publicitaires CTV avec les fabricants d'équipements d'origine (OEM) | +0.4% | Principales zones de marché désignées | Long terme (≥ 4 ans) |

| Fonctionnalités téléviseur optimisées pour le gaming | +0.3% | Démographies à forte densité de gamers | Court terme (≤ 2 ans) |

| Incitations fiscales à l'efficacité énergétique | +0.2% | États dotés de programmes de remboursement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cycle rapide de mise à niveau 4K/8K

Le 4K UHD domine déjà plus de la moitié des expéditions, mais les fabricants raccourcissent le cycle technologique en démocratisant les processeurs compatibles 8K et le rétroéclairage avancé. Les prototypes RGB mini-LED de Samsung présentés en 2025 promettent un contraste de niveau OLED tout en maintenant la parité de coût avec le LCD[1]Source : Samsung Electronics, "2025 Neo QLED & OLED TV Launch Highlights," samsung.com . L'architecture OLED à 4 couches de LG améliore la luminosité de crête de 40 %, résolvant les limitations HDR qui freinaient autrefois l'adoption premium[2]Source : LG Display, "Four-Stack OLED Architecture Technical Brief," lg.com. Ces avancées technologiques incitent conjointement les propriétaires actuels à remplacer leur équipement plus tôt, d'autant que le streaming et les consoles de nouvelle génération exposent progressivement du contenu natif 8K.

Écosystèmes de streaming et d'applications intégrés

Les systèmes d'exploitation des téléviseurs intelligents reproduisent désormais les fonctionnalités des clés externes, regroupant boutiques d'applications, paiements et publicités ciblées sous la marque du téléviseur. Roku OS représente toujours la plus grande empreinte, mais Google TV est l'acteur qui progresse le plus vite grâce à la personnalisation par la recherche qui stimule le temps de visionnage. LG rapporte que son chiffre d'affaires publicitaire issu de webOS a dépassé 1 billion de KRW en 2024, preuve que l'économie des plateformes compense de plus en plus la compression des marges sur le matériel.[3]Source : LG Electronics, "LG Announces Fourth-Quarter and Full-Year 2024 Financial Results," lg.com

Essor des achats d'écrans de plus de 65 pouces

La prime de prix pour les dalles de 75 pouces s'est réduite à environ 1,3 fois le coût d'un téléviseur de 65 pouces, contre près de 2 fois cinq ans auparavant. Les boîtiers déportés sans fil, qui se diffusent désormais des modèles OLED haut de gamme vers les lignes mini-LED milieu-haut de gamme, réduisent l'encombrement des câbles et les craintes d'installation. Simultanément, le passage aux modes de travail à distance a transformé les salons en centres de divertissement hybrides, encourageant les consommateurs à se justifier l'achat d'écrans surdimensionnés aussi bien pour la productivité diurne que pour le streaming en soirée.

Le partage des revenus publicitaires CTV crée de nouveaux modèles économiques

Les propriétaires de plateformes signent de plus en plus des accords de partage des revenus qui génèrent une croissance à deux chiffres de l'ARPU. Le chiffre d'affaires publicitaire webOS de LG en 2024 couvre déjà près de 15 % de son bénéfice brut total issu du divertissement à domicile, démontrant comment l'inventaire piloté par les données peut faire baisser les prix affichés sans éroder la contribution en résultat net.

Analyse de l'impact des freins*

| Frein | Impact (~) (%) sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cannibalisation par le visionnage sur smartphone/tablette | −0.5% | Cohortes urbaines jeunes | Long terme (≥ 4 ans) |

| Compression des prix par les marques chinoises à bas coût | −0.4% | Segments sensibles aux prix | Court terme (≤ 2 ans) |

| Résistance à la confidentialité des données au niveau du système d'exploitation | −0.3% | États axés sur la protection de la vie privée | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en rétroéclairages Mini-LED | −0.2% | Disponibilité des produits premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cannibalisation par le visionnage sur smartphone/tablette

Les écrans mobiles captent de plus en plus les minutes de divertissement diurnes, limitant les occasions de visionnage partagé qui justifiaient traditionnellement les mises à niveau vers les grands écrans. L'étude 2024 de la Commission fédérale du commerce (Federal Trade Commission) souligne que les plateformes de streaming sur-indexent leur conception d'interface utilisateur pour les appareils portables, renforçant les habitudes de consommation individuelle.[4]Source : FTC, "A Look Behind the Screen: Examining the Data Practices of Video Streaming Services," ftc.gov Cependant, le gaming et le contenu cinématographique premium restent les bastions de la télévision, tempérant l'effet de cannibalisation.

Compression des prix par les marques chinoises à bas coût

L'intégration verticale chez TCL CSOT et l'assemblage localisé de Hisense maintiennent les coûts de nomenclature environ 12 à 15 % en dessous de ceux des acteurs coréens établis. L'agressivité commerciale qui en résulte tire les prix de vente moyens grand public vers le bas, obligeant les marques premium à prouver leur valeur différenciée via des exclusivités de dalle et de plateforme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'écran : les grands formats consolident la demande aspirationnelle

Le segment 55-64 pouces a conservé une part d'expéditions dominante de 34,02 % en 2025, confirmant son rôle de point d'équilibre grand public. Cependant, le segment 75 pouces et plus devrait croître le plus rapidement à un TCAC de 2,69 %, dépassant la croissance globale du marché des téléviseurs intelligents aux États-Unis. Les primo-adoptants citent le gaming immersif et le streaming de qualité cinéma comme justification pour acquérir des dalles qui coûtent désormais moins de 2 000 USD en promotion. Samsung détient environ un tiers des formats ultra-larges en s'appuyant sur sa chaîne d'approvisionnement en micro-LED et ses promotions agressives en circuit de distribution. Les modèles d'entrée de gamme de moins de 45 pouces continuent de reculer, pris en étau par les tablettes bon marché pour le visionnage personnel et par les téléviseurs de taille intermédiaire qui s'adaptent de plus en plus aux petits appartements grâce à la réduction des bordures.

Les installateurs rapportent que les boîtiers déportés sans fil réduisent le temps d'installation de près de 40 %, accélérant l'adoption des écrans de 75 pouces montés au mur dans les habitations existantes. Les données ENERGY STAR suggèrent que la consommation d'énergie par pouce carré diminue plus vite que la surface de la dalle n'augmente, réduisant les objections liées au coût de l'électricité chez les acheteurs soucieux de l'environnement. Collectivement, ces tendances signifient que les écrans grands formats resteront le principal moteur de croissance au sein du marché des téléviseurs intelligents aux États-Unis.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par résolution : le 8K trouve sa place grâce au gaming

Le 4K UHD a atteint 54,02 % de part d'expéditions en 2025, étant déjà devenu incontournable. Le segment 8K naissant devrait afficher un TCAC de 3,17 %, soutenu par des moteurs de mise à l'échelle par IA qui masquent la rareté du contenu source. La Xbox Series X de Microsoft et la PlayStation 5 Pro de Sony ont toutes deux activé la sortie 8K lors des mises à jour du micrologiciel en 2025, et les fournisseurs de streaming ont commencé des tests de vidéo à la demande (VOD) en 8K sur des marchés limités. Les tactiques de vente incitative associent les dalles 8K à des plans de financement plus courts pour atténuer le choc des prix, garantissant que les primo-adoptants se renouvellent tous les 3 à 4 ans. Les modèles Full HD survivent désormais principalement dans l'hôtellerie et les offres d'appel prix-premier dans la grande distribution.

Les fournisseurs d'OLED soutiennent que les gains de luminosité réduisent l'avantage perçu du 8K par rapport au 4K HDR haute qualité, mais les données d'enquête montrent que les gamers précoces choisissent disproportionnellement les téléviseurs 8K pour leurs droits de vantardise en matière de benchmarking. Au fur et à mesure que les codecs de compression arrivent à maturité, la surcharge de bande passante pour les flux 8K diminuera, supprimant l'un des derniers obstacles techniques au déploiement de masse.

Par technologie de dalle : l'OLED réduit l'écart

La technologie LCD/LED détenait encore 60,45 % de part en unités en 2025, mais les expéditions OLED croissent à près de 30 points de base au-dessus du TCAC global du marché des téléviseurs intelligents aux États-Unis. L'architecture à 4 couches de LG pousse enfin la luminosité de crête HDR au-dessus de 1 500 nits, réduisant au silence la critique « uniquement pour les pièces sombres ». Pendant ce temps, la ligne OLED à points quantiques de Samsung bénéficie de la certification sans cadmium pour atténuer le risque de conformité environnementale. Les clusters Mini-LED donnent aux téléviseurs LCD premium un contraste quasi-OLED, brouillant les distinctions pour les acheteurs occasionnels et faisant basculer la segmentation par prix vers le marketing plutôt que vers les seules spécifications techniques. Les difficultés de la chaîne d'approvisionnement en Mini-LED renforcent la disponibilité comparative de l'OLED, offrant à LG et Sony un levier temporaire dans les cycles de produits du 4e trimestre.

Les démonstrations de Micro-LED au CES 2025 ont laissé entrevoir des facteurs de forme grand public, mais les rendements des tranches sont encore loin d'une économie commerciale viable. Dans l'intervalle, l'OLED et le Mini-LED continueront leur course à deux pour définir la différenciation du segment premium au sein du marché des téléviseurs intelligents aux États-Unis.

Par gamme de prix : la croissance premium dépasse le volume

Par gamme de prix, les téléviseurs dont le prix dépasse 2 000 USD ont contribué à 79,05 % du chiffre d'affaires du segment premium en 2025 et devraient progresser à un TCAC de 2,61 % jusqu'en 2031. Samsung et LG ont ensemble absorbé plus de la moitié de ce chiffre d'affaires premium, soutenus par la propriété intellectuelle sur les dalles, le design industriel et les services d'abonnement groupés. Les promotions financières étalent les paiements sur 36 mois sans intérêts, réduisant l'écart par rapport aux mensualités des gammes intermédiaires. À l'autre extrémité, les modèles à moins de 500 USD subissent une pression de marge croissante, TCL et Hisense monétisant l'après-vente via des publicités CTV ciblées plutôt que via la marge sur le matériel.

Les incitations énergétiques vont de pair avec les offres premium : les rétroéclairages Mini-LED peuvent dépasser 3 000 zones de gradation locale sans dépasser le budget énergétique de Niveau 2 de la Californie. Les acheteurs premium considèrent donc l'efficacité énergétique comme une justification supplémentaire pour une dépense initiale plus élevée. Dans les gammes intermédiaires (1 000 à 1 999 USD), les marques luttent pour maintenir leur différenciation via des exclusivités logicielles, des clients de cloud gaming, la commande vocale par IA, plutôt que par les seules métriques d'affichage brutes.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par système d'exploitation : les guerres de plateformes définissent la fidélisation

Roku OS représente toujours environ 38,12 % des écrans intelligents activés à l'échelle nationale, mais Google TV progresse de 2,6 % par an grâce à l'intégration de la recherche et de YouTube. Le succès de la monétisation de webOS par LG a conduit Samsung à relancer l'échange d'inventaire publicitaire de Tizen, générant une croissance à deux chiffres du CPM. Le système d'exploitation Fire TV d'Amazon injecte les données des foyers centrés sur Prime dans le volant commercial de l'entreprise, lui conférant un ROI publicitaire disproportionné malgré une part en unités plus faible. VIDAA U de Hisense, bien que acteur de niche, met l'accent sur les chaînes FAST localisées pour séduire les personnes ayant coupé le câble et cherchant une programmation gratuite financée par la publicité.

Le cloud gaming est en train de devenir rapidement la fonctionnalité différenciante des systèmes d'exploitation. L'extension en 2025 par Microsoft de Xbox Cloud Gaming aux modèles LG et Samsung a offert à ces marques une bibliothèque immédiate de plus de 50 titres sans achat de console. Alors que d'autres plateformes négocient des partenariats similaires, la différenciation au niveau du système d'exploitation pourrait reposer sur l'optimisation de la latence et la simplicité du couplage des manettes. Simultanément, les lois de confidentialité des États pourraient imposer des invites d'opt-in qui limiteraient la profondeur de collecte des données, menaçant l'écart d'ARPU publicitaire entre les écosystèmes fermés et ouverts.

Paysage concurrentiel

Le marché des téléviseurs intelligents aux États-Unis présente une concentration modérée : les cinq premiers fournisseurs captent juste au-dessus de 70 % des expéditions en unités, correspondant à un score de concentration de marché de 7. Samsung reste le leader en chiffre d'affaires, s'appuyant sur un solide département de R&D et des économies d'échelle dans les substrats LCD et OLED. La réorientation de LG vers les revenus de plateforme lui a permis d'améliorer l'économie unitaire malgré la pression sur les prix de vente moyens. L'intégration verticale de TCL via TCL CSOT garantit des avantages en termes de coûts, permettant un positionnement tarifaire agressif sans éroder excessivement la marge brute.

Les initiatives stratégiques en 2025 se concentrent sur la mise en bundle de services. Samsung a associé sa gamme phare Neo QLED à six mois de Xbox Game Pass Ultimate, se différenciant immédiatement des concurrents à prix équivalent. LG riposte avec des niveaux freemium sur son service FAST webOS Channels, visant à doubler les impressions publicitaires par utilisateur actif. Hisense, déterminé à sortir du segment entrée de gamme, a lancé un téléviseur Mini-LED de 110 pouces en dessous de 3 000 USD, dépassant les marques coréennes en accessibilité et redéfinissant le plafond de l'abordabilité des grands écrans grand public.

L'ouverture des plateformes est le nouveau champ de bataille. Google et Amazon pressent pour la pénétration des designs de référence, courtisant les assembleurs plus petits pour diffuser leur empreinte de système d'exploitation. Samsung et LG défendent leurs piles propriétaires en promettant des mises à jour de fonctionnalités post-achat : affinements de la mise à l'échelle par IA, portails de gaming en essai gratuit et traduction linguistique embarquée. Le bras de fer s'intensifiera à mesure que les budgets publicitaires continueront de se réallouer de la télévision linéaire vers la CTV programmatique, le contrôle de la plateforme dictant la capture des revenus.

Leaders du secteur des téléviseurs intelligents aux États-Unis

LG Electronics Inc.

Samsung Electronics Co. Ltd

Sharp Corporation

Sony Group Corporation

Panasonic Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Microsoft et LG ont étendu Xbox Cloud Gaming aux téléviseurs webOS, donnant aux abonnés Game Pass Ultimate un accès direct à plus de 200 titres sans console.

- Janvier 2025 : LG Electronics a annoncé un chiffre d'affaires annuel 2024 de 87,73 billions de KRW, avec les ventes publicitaires et de contenu webOS dépassant 1 billion de KRW pour la première fois.

- Novembre 2024 : Microsoft a activé le streaming des titres achetés sur Xbox Store vers les téléviseurs intelligents Samsung, élargissant le cloud gaming au-delà des catalogues d'abonnement.

- Août 2024 : Nvidia et Microsoft ont introduit l'authentification unique entre GeForce Now et les comptes Xbox, simplifiant l'accès au cloud sur les écrans Samsung Gaming Hub.

Portée du rapport sur le marché des téléviseurs intelligents aux États-Unis

| Jusqu'à 45 pouces |

| 45 à 54 pouces |

| 55 à 64 pouces |

| 65 à 74 pouces |

| 75 pouces et plus |

| HDTV |

| Full HD |

| 4K UHD |

| 8K UHD |

| LCD/LED |

| QLED |

| OLED |

| Mini-LED |

| Moins de 500 USD |

| 500 à 999 USD |

| 1 000 à 1 999 USD |

| Plus de 2 000 USD |

| Roku OS |

| Google/Android TV |

| Tizen OS |

| webOS |

| Fire TV OS |

| VIDAA U |

| Par taille d'écran | Jusqu'à 45 pouces |

| 45 à 54 pouces | |

| 55 à 64 pouces | |

| 65 à 74 pouces | |

| 75 pouces et plus | |

| Par type de résolution | HDTV |

| Full HD | |

| 4K UHD | |

| 8K UHD | |

| Par technologie de dalle | LCD/LED |

| QLED | |

| OLED | |

| Mini-LED | |

| Par gamme de prix | Moins de 500 USD |

| 500 à 999 USD | |

| 1 000 à 1 999 USD | |

| Plus de 2 000 USD | |

| Par système d'exploitation | Roku OS |

| Google/Android TV | |

| Tizen OS | |

| webOS | |

| Fire TV OS | |

| VIDAA U |

Questions clés auxquelles le rapport répond

Quel est le volume d'expéditions prévu pour le marché des téléviseurs intelligents aux États-Unis en 2031 ?

Les expéditions devraient atteindre 58,01 millions d'unités d'ici 2031.

Quel segment de taille d'écran connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les téléviseurs de 75 pouces et plus devraient croître à un TCAC de 2,69 %.

Comment les fabricants de téléviseurs compensent-ils la pression sur les marges matérielles ?

Ils monétisent l'inventaire publicitaire de la télévision connectée (CTV) ; la plateforme webOS de LG, par exemple, a généré plus de 1 billion de KRW de chiffre d'affaires en 2024.

Quel système d'exploitation est actuellement en tête des activations aux États-Unis ?

Roku OS conserve la plus grande empreinte, couvrant environ 38,12 % des écrans intelligents actifs.

Dernière mise à jour de la page le: