Taille et part du marché de la télévision connectée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.01 Milliards de dollars |

| Taille du Marché (2031) | 37.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.77% CAGR |

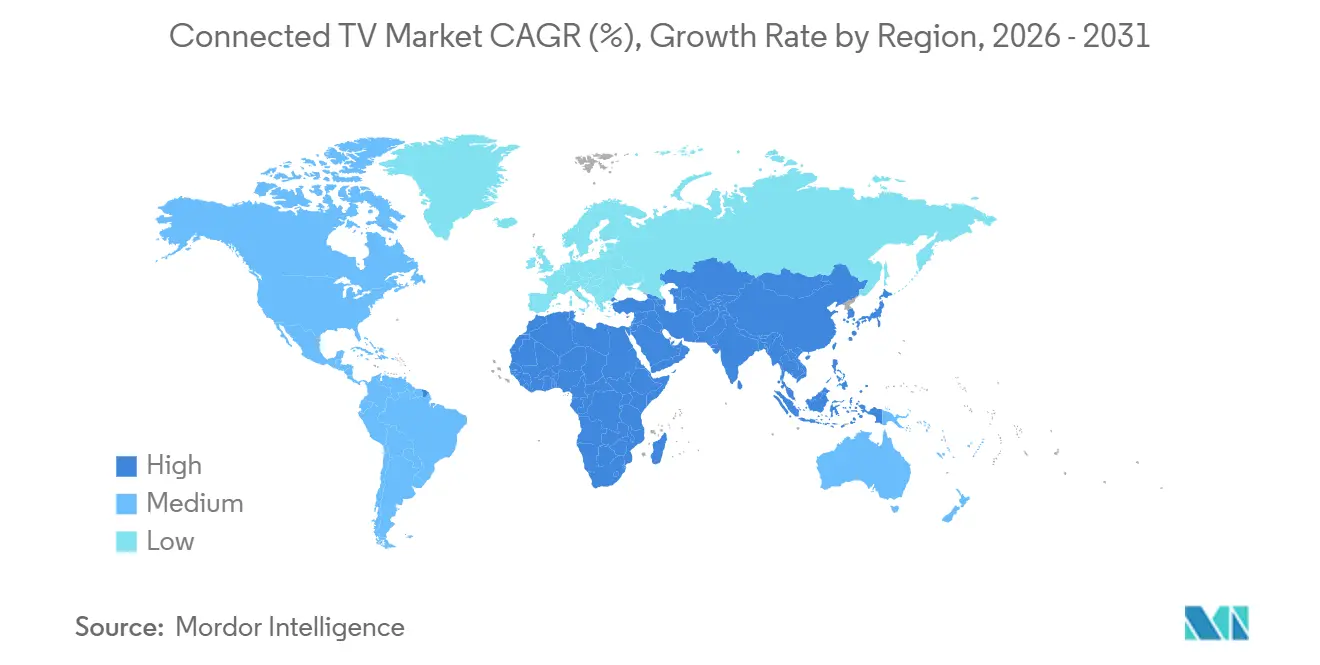

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

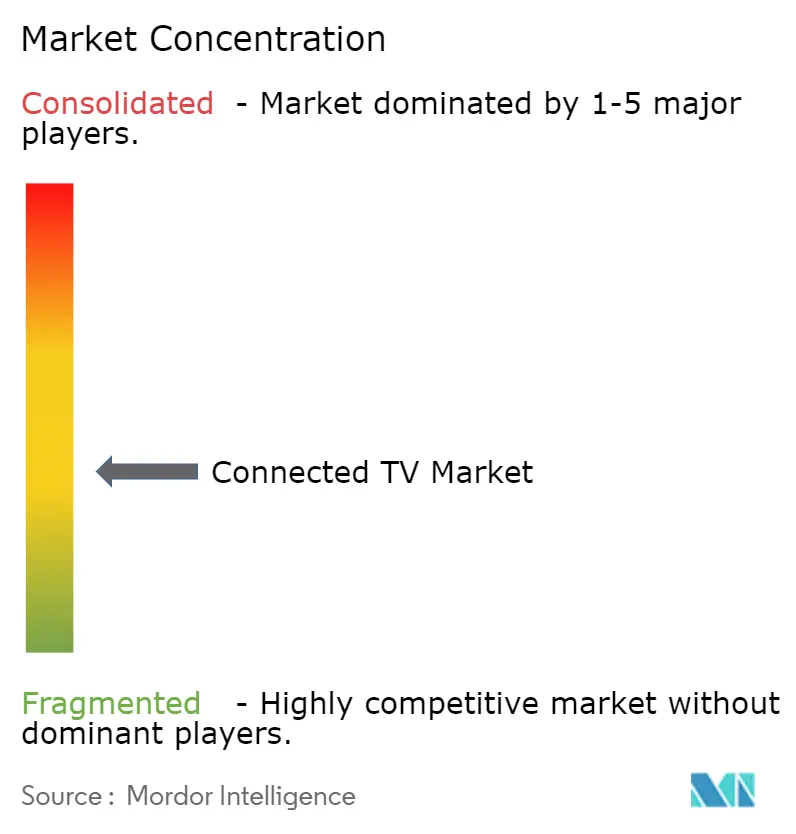

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la télévision connectée par Mordor Intelligence

La taille du marché de la télévision connectée devrait passer de 28,58 milliards USD en 2025 et 30,01 milliards USD en 2026 à 37,89 milliards USD d'ici 2031, enregistrant un TCAC de 4,77 % entre 2026 et 2031.

L'essor de la diffusion en continu gratuite financée par la publicité, le matériel subventionné par les opérateurs et l'intelligence artificielle générative embarquée élargissent la base de revenus au-delà des ventes unitaires, tandis que le jeu vidéo rendu dans le nuage et les cadres de mesure unifiés débloquent de nouveaux budgets publicitaires. L'Asie-Pacifique domine en volume d'expéditions, l'Amérique du Nord affiche le meilleur rendement publicitaire, et le Moyen-Orient et l'Afrique enregistrent la croissance la plus rapide grâce à des déploiements agressifs de la fibre optique. Les fabricants de matériel subventionnent de plus en plus le prix d'entrée pour capter les revenus publicitaires et d'abonnement post-vente, ce qui incite les ménages à posséder plusieurs écrans et raccourcit les cycles de remplacement. Par ailleurs, les réglementations européennes sur l'efficacité énergétique et les pénuries de circuits intégrés SoC freinent l'adoption de la 8K et l'expansion des marges.

Points clés du rapport

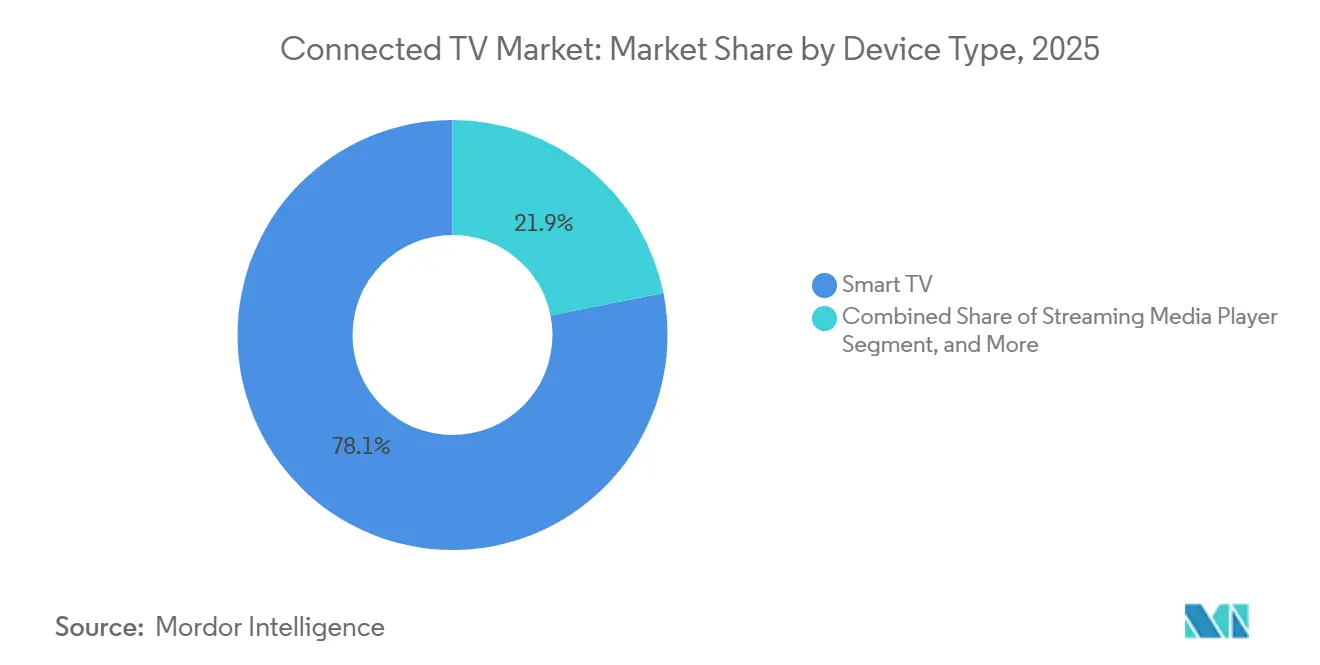

- Par appareil, les téléviseurs intelligents détenaient 78,12 % de la part du marché de la télévision connectée en 2025, tandis que les lecteurs multimédias en continu devraient afficher un TCAC de 5,12 % jusqu'en 2031.

- Par système d'exploitation, Tizen commandait 21,43 % de la part des revenus en 2025, tandis qu'Android TV et Google TV progressent à un TCAC de 5,89 % jusqu'en 2031.

- Par taille d'écran, la catégorie 46-55 pouces représentait 32,16 % de la taille du marché de la télévision connectée en 2025, et les dalles de plus de 66 pouces progressent à un TCAC de 5,21 % sur la même période.

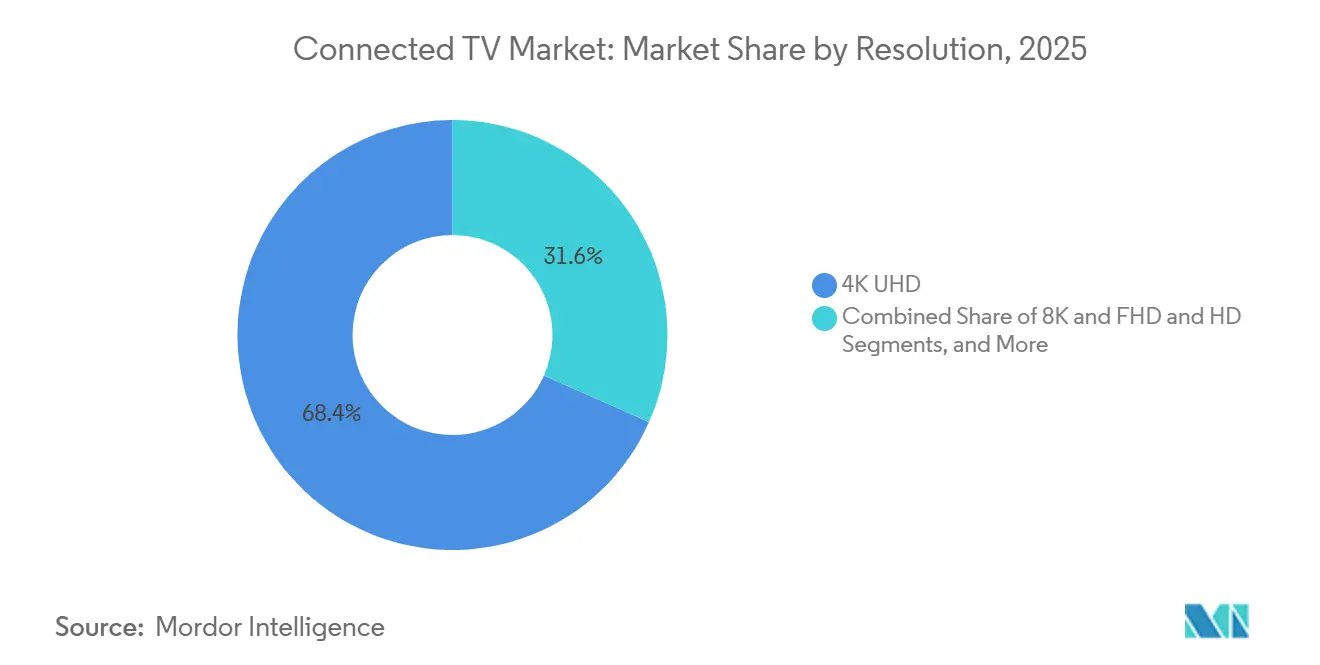

- Par résolution, la 4K UHD couvrait 68,37 % de la part en 2025, tandis que les modèles 8K progressent à un TCAC de 5,56 % malgré les obstacles réglementaires.

- Par technologie de dalle, les LED et Mini-LED ont capté 82,53 % de la part des revenus en 2025 ; le RGB Mini-LED devrait progresser à un TCAC de 6,01 % jusqu'en 2031.

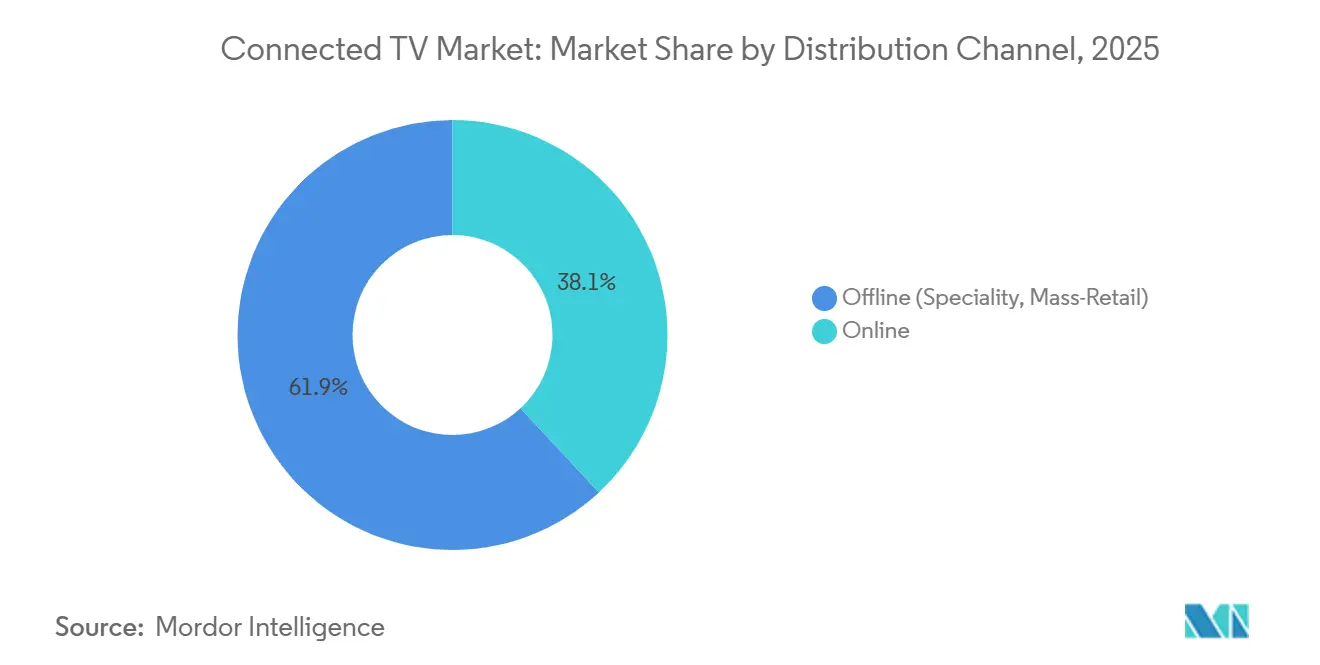

- Par canal de distribution, la vente au détail hors ligne conservait 61,92 % de la part en 2025, mais les ventes en ligne progressent à un TCAC de 5,92 % à mesure que les modèles de vente directe aux consommateurs compriment les marges.

- Par utilisation finale, les installations résidentielles étaient en tête avec 87,34 % de part en 2025, tandis que les déploiements commerciaux progressent à un TCAC de 5,33 % en raison de la demande croissante d'écrans pour l'hôtellerie et l'éducation.

- Par géographie, l'Asie-Pacifique dominait avec une part de 44,53 % en 2025 ; le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus rapide, à 5,72 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la télévision connectée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La prolifération des chaînes FAST financées par la publicité élève l'ARPU en Amérique du Nord | +1.20% | Amérique du Nord, avec des retombées en Europe occidentale et en Australie | Moyen terme (2 à 4 ans) |

| Les téléviseurs intelligents groupés avec les offres des opérateurs subventionnés accélèrent la première adoption en Inde et en Indonésie | +0.90% | Inde, Indonésie, avec une traction émergente aux Philippines et au Viêt Nam | Court terme (≤ 2 ans) |

| La mise à l'échelle par intelligence artificielle générative embarquée stimule le cycle de mise à niveau vers la 4K en Chine et en Corée du Sud | +0.80% | Chine, Corée du Sud, Japon, avec une adoption progressive en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les déploiements de fibre optique domestique au-dessus de 100 Mbps stimulent la diffusion UHD dans les pays nordiques | +0.60% | Pays nordiques (Suède, Finlande, Norvège, Danemark), en expansion vers l'Europe centrale | Long terme (≥ 4 ans) |

| La standardisation de la mesure publicitaire (OpenAP, CFlight) oriente les budgets des marques vers la télévision connectée aux États-Unis | +0.70% | États-Unis, avec des programmes pilotes au Canada et au Royaume-Uni | Moyen terme (2 à 4 ans) |

| Les partenariats de jeu vidéo rendu dans le nuage créent de nouveaux cas d'usage | +0.50% | Mondial, avec une adoption précoce en Amérique du Nord, en Chine et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La prolifération des chaînes FAST financées par la publicité élève l'ARPU en Amérique du Nord

La télévision en continu gratuite financée par la publicité a généré 10,39 milliards USD en 2025, alors que 96,4 millions de foyers américains diffusaient 43 % d'heures de plus qu'un an auparavant. Les annonceurs paient des CPM premium pour un ciblage déterministe, ce qui fait augmenter le revenu moyen par utilisateur plus vite que la croissance de l'audience. Roku a enregistré 35,4 milliards d'heures sur sa plateforme cette année-là, soulignant les avantages en termes de temps de présence par rapport aux vidéos sociales de courte durée. La dynamique FAST incite les fabricants à subventionner les prix des appareils, un modèle qu'Amazon et Roku ont éprouvé à grande échelle. Un rendement publicitaire plus élevé soutient donc simultanément la pénétration du matériel, l'engagement plus profond et les revenus récurrents.[1]Comscore, "Données sur les foyers de télévision connectée et les revenus des chaînes FAST," comscore.com

La mise à l'échelle par intelligence artificielle générative embarquée stimule le cycle de mise à niveau vers la 4K en Chine et en Corée du Sud

Samsung et LG ont équipé leurs gammes de téléviseurs intelligents 2025 de processeurs neuronaux qui mettent à l'échelle les flux HD en images proches de la 4K, éliminant la latence du nuage. La puce MT9638 de MediaTek a apporté une capacité similaire aux appareils de milieu de gamme de TCL et Hisense, abaissant la barrière de coût pour le visionnage par intelligence artificielle. Les foyers chinois riches en bibliothèques HD héritées constatent désormais des avantages tangibles avec les nouvelles dalles 4K, tandis que les acheteurs sud-coréens considèrent l'intelligence artificielle comme une garantie pour l'avenir. Les cycles de remplacement se sont raccourcis de sept à cinq ans dans les grandes métropoles, augmentant les volumes de gamme premium et les prix de vente moyens.[2]Samsung, "Mise à l'échelle par intelligence artificielle générative et technologie QD-OLED," samsung.com

Les téléviseurs intelligents groupés avec les offres des opérateurs subventionnés accélèrent la première adoption en Inde et en Indonésie

Reliance Jio, Airtel, Telkomsel et le groupe fusionné XL Axiata-Smartfren traitent le téléviseur comme un coût d'acquisition client, en groupant des appareils de 43 et 55 pouces avec des offres fibre. Les subventions matérielles ramènent le prix initial à zéro, connectant pour la première fois des millions de foyers de villes de deuxième et troisième rang. Les offres OTT intégrées suppriment les frictions liées à la découverte d'applications et stimulent un ARPU haut débit plus élevé. Le modèle s'étend à travers l'Asie du Sud-Est, les opérateurs cherchant des contrats plus fidélisants et des opportunités de vente croisée.[3]Reliance Jio, "Lancement de JioTele OS et offres groupées fibre jusqu'au domicile," jio.com

La standardisation de la mesure publicitaire oriente les budgets des marques vers la télévision connectée aux États-Unis

Un comité interprofessionnel a établi des indicateurs de référence en 2025, tandis qu'OpenAP et CFlight ont fourni des outils de portée multiplateforme et de conversion GRP. Cette monnaie commune rassure les acheteurs sur la comparabilité des impressions de télévision connectée avec les spots linéaires, incitant à des réallocations des dépenses de marque. L'API de conversions de l'Interactive Advertising Bureau unifie en outre l'attribution post-impression, permettant des rapports de résultats conformes à la vie privée. La standardisation alimente ainsi un cercle vertueux où des pools publicitaires plus importants financent un contenu plus riche, des prix d'appareils plus bas et une pénétration plus élevée dans les foyers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'écosystème fragmenté des systèmes d'exploitation de télévision connectée alourdit les coûts de portage d'applications et d'assurance qualité pour les fournisseurs OTT | -0.80% | Mondial, avec un impact aigu sur les petites plateformes OTT manquant de ressources de développement multi-systèmes d'exploitation | Moyen terme (2 à 4 ans) |

| Les plafonds restrictifs d'efficacité énergétique de l'Union européenne freinent les expéditions de dalles 8K | -0.50% | Union européenne, avec des retombées potentielles sur les marchés adoptant des normes d'écoconception similaires | Long terme (≥ 4 ans) |

| Les pénuries persistantes de SoC pour téléviseurs de milieu de gamme font grimper les coûts de nomenclature | -0.60% | Mondial, avec des contraintes d'approvisionnement concentrées sur les nœuds de procédé 28 nm et 40 nm | Court terme (≤ 2 ans) |

| Le renforcement du contrôle de la confidentialité des données des consommateurs limite le ciblage multi-appareils | -0.40% | Amérique du Nord et Europe sous le RGPD et le CCPA, avec des réglementations émergentes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'écosystème fragmenté des systèmes d'exploitation de télévision connectée alourdit les coûts de portage d'applications et d'assurance qualité pour les fournisseurs OTT

Les acteurs OTT jonglent avec des bases de code pour Tizen, Android TV, webOS, Roku OS et Fire OS. Chaque plateforme exige son propre kit de développement logiciel, sa certification et son cycle de tests de régression, ce qui met à rude épreuve les petites équipes. Pluto TV a cessé de prendre en charge les anciens appareils fin 2025, montrant comment la fragmentation accélère l'obsolescence. Les implémentations de technologies publicitaires spécifiques à chaque plateforme multiplient les coûts, freinant la longue traîne des services de niche et concentrant le pouvoir chez les acteurs établis capables de supporter les charges de développement multi-systèmes d'exploitation.

Les plafonds restrictifs d'efficacité énergétique de l'Union européenne freinent les expéditions de dalles 8K

Le règlement européen sur l'écoconception 2019/2024 fixe des plafonds stricts de puissance en mode de fonctionnement que les téléviseurs 8K actuels respectent rarement. Samsung et LG ont donc limité leurs lancements européens de téléviseurs 8K aux modèles de moins de 75 pouces ou ont réduit la luminosité pour se conformer, fragmentant les stratégies mondiales de références produits. Des étiquettes d'efficacité énergétique moins favorables dissuadent les acheteurs soucieux de l'environnement et réduisent les économies d'échelle, ralentissant la baisse des coûts de la 8K jusqu'à la maturité des rétroéclairages Mini-LED et Micro-LED à faible consommation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par appareil : les lecteurs multimédias en continu dépassent les écrans intégrés

Les dongles et boîtiers de diffusion en continu affichent un TCAC plus rapide de 5,12 % jusqu'en 2031, tandis que les téléviseurs intelligents conservent encore une part unitaire dominante de 78,12 %. La taille du marché de la télévision connectée pour les lecteurs en continu bénéficie des foyers ajoutant des dongles bon marché à des dalles héritées et des coupeurs de câble dont le stockage intégré ou le système d'exploitation est obsolète. Amazon a vendu plus de 300 millions d'appareils Fire TV, actualisant récemment l'interface utilisateur avec l'intelligence artificielle générative Alexa+ pour la découverte conversationnelle. Roku OS, en tête des ventes aux États-Unis, au Canada et au Mexique début 2025, couvre à la fois les profils intégrés et externes, aidant le marché de la télévision connectée à se développer sans attendre le remplacement complet des téléviseurs.

Les acheteurs axés sur le jeu vidéo privilégient les consoles ou les téléviseurs avec des clients de jeu en nuage intégrés. Microsoft a étendu Xbox Cloud Gaming aux téléviseurs LG en 2025, et TCL a introduit le X11L avec une prise en charge native du jeu en nuage à 144 Hz en 2026. Bien que les consoles restent une niche, leur présence prolonge la durée des sessions et fait monter les prix de vente moyens de la gamme premium, amortissant les marges des fabricants même lorsque le matériel d'entrée de gamme est fortement subventionné.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par système d'exploitation : Android TV et Google TV réduisent l'écart

Android TV et Google TV sont en hausse, affichant un TCAC de 5,89 % entre 2026 et 2031. Ce changement intervient alors que les fabricants se détournent des systèmes propriétaires, cherchant à accéder à Google Play et aux avantages de l'intelligence artificielle Gemini. Avec l'introduction des spécifications obligatoires Android TV OS 10+, les performances et la longévité ont connu des améliorations notables, résolvant efficacement les problèmes de fragmentation passés. Ces avancées ont rendu Android TV et Google TV de plus en plus attractifs pour les fabricants souhaitant offrir des expériences utilisateur cohérentes et performantes.

L'adoption croissante de ces plateformes souligne l'accent mis par le secteur sur la standardisation et les fonctionnalités améliorées pour répondre aux attentes évolutives des consommateurs. webOS et Roku OS, chacun capturant une part à un chiffre moyen, se concentrent sur la fourniture d'une interface utilisateur intuitive et la maximisation des revenus publicitaires. Fire OS d'Amazon, un dérivé d'Android, alimente à la fois les clés de diffusion d'Amazon et certains appareils tiers, avec un accent clair sur la monétisation publicitaire. Notamment, les marques plus petites s'orientent de plus en plus vers Roku OS ou Fire OS, évitant ainsi le besoin de développement logiciel en interne. Cette tendance prend de l'ampleur sur les marchés émergents, où l'entrée rapide sur le marché est prioritaire sur la différenciation étendue des produits. La préférence pour ces plateformes parmi les petites marques souligne l'importance de l'efficacité des coûts et d'une mise sur le marché plus rapide dans des environnements concurrentiels et à ressources limitées.

Par taille d'écran : les grands écrans commandent la prime

À mesure que les salons évoluent et que les prix des écrans de classe 100 pouces baissent, les dalles dépassant 66 pouces connaissent un TCAC de 5,21 %. Omdia prévoit une augmentation des unités de 80 pouces et plus, projetant 13 millions d'unités d'ici 2029, contre 9 millions en 2025. Cette croissance est portée par la demande des consommateurs pour des écrans plus grands qui améliorent l'expérience de visionnage, notamment dans les configurations de divertissement à domicile. En 2025, Samsung, Hisense et TCL ont introduit des modèles de 115 pouces, ciblant à la fois les passionnés de home cinéma et les lieux commerciaux qui s'appuyaient auparavant sur des projecteurs. Ces écrans plus grands séduisent de plus en plus les consommateurs en quête d'expériences immersives et les entreprises souhaitant moderniser leurs solutions d'affichage. Le segment 46-55 pouces, commandant une part de 32,16 % en 2025, continue de dominer, trouvant un équilibre entre prix et distance de visionnage.

Le segment 46-55 pouces reste populaire auprès des ménages en raison de son accessibilité et de son adéquation aux dimensions moyennes des salons. Parallèlement, avec l'amélioration des rendements, les téléviseurs de 65 pouces sont de plus en plus proposés à des prix d'entrée de gamme, encourageant les ménages à passer à des écrans plus grands. Les écrans de moins de 32 pouces, en revanche, maintiennent leur présence dans les cuisines, les chambres et les établissements hôteliers, où les contraintes d'espace et de budget dictent la taille. Ces écrans plus petits répondent à des applications de niche, assurant leur pertinence dans des cas d'usage spécifiques malgré la préférence croissante pour les grands écrans.

Par résolution : la 4K conserve son attrait de masse tandis que la 8K attend

La 4K UHD a capté 68,37 % des expéditions de 2025 et devrait conserver son avance à mesure que le coût des dalles converge avec celui du Full HD pour les écrans de 50 pouces et plus. La mise à l'échelle par intelligence artificielle générative intégrée dans les puces Samsung, LG et MediaTek rend les flux HD compressés plus nets, de sorte que les foyers disposant d'un haut débit inférieur à 100 Mbps peuvent toujours profiter d'images proches de la 4K. Ce pont technique accélère les mises à niveau dans les régions à bande passante limitée et prolonge la durée de vie des bibliothèques de contenus plus anciens. À l'extrémité premium, les modèles 8K s'expédient à un TCAC de 5,56 %, mais la demande réelle dépend des pipelines vidéo natifs, des essais de sports en direct et d'un rétroéclairage économe en énergie capable de satisfaire les limites d'écoconception européennes sans réduire la luminosité.

La dynamique pour la 8K est plus forte en Asie-Pacifique et en Amérique du Nord, où les premiers adoptants considèrent le format comme une garantie à long terme et peuvent se permettre les coûts d'électricité en dehors des plafonds de l'Union européenne. Les fabricants de dalles courtisent cette niche avec des écrans de 75 pouces et plus groupés avec des services de jeu en nuage et d'intelligence artificielle qui justifient des prix de vente moyens plus élevés. Pendant ce temps, les téléviseurs Full HD et HD persistent dans les offres groupées subventionnées par les opérateurs en Inde, en Indonésie et sur d'autres marchés sensibles aux prix, où la réduction du coût initial l'emporte sur les gains de résolution. À mesure que la pénétration de la fibre s'étend et que les codecs de compression tels qu'AV1 et VVC arrivent à maturité, le passage de la 4K à la 8K dépendra moins des plafonds de bande passante et davantage de la capacité des propriétaires de contenu à alimenter le pipeline avec une programmation ultra-haute résolution différenciée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie de dalle : le Mini-LED défie les marges de l'OLED

Les dalles LED et Mini-LED représentaient ensemble 82,53 % du volume de 2025, bénéficiant de chaînes d'approvisionnement matures et d'un avantage de coût de 30 à 40 % par rapport aux équivalents OLED. Les rétroéclairages RGB Mini-LED ajoutent des milliers de zones de gradation locale, comblant l'écart de contraste avec les dalles organiques et générant un TCAC prévu de 6,01 % pour cette technologie. Les gammes QD-OLED de Samsung et OLED.EX de LG Display répondent avec une luminosité de pointe plus élevée et une durée de vie plus longue, tandis que l'usine de Guangzhou de TCL, d'une valeur de 4,1 milliards USD, vise à augmenter la production OLED et à comprimer encore davantage les primes de prix. Dans le milieu de gamme, le QLED maintient les coûts bas en superposant des points quantiques sur des LED standard, offrant une gamme de couleurs plus large sans les dépenses structurelles des pixels auto-émissifs.

Le champ de bataille stratégique se déplace désormais vers le traitement à valeur ajoutée plutôt que vers le type de dalle brut. Sony s'appuie sur des processeurs cognitifs pour une gestion supérieure du mouvement et une mise à l'échelle par intelligence artificielle, compensant une part unitaire plus faible par des prix de vente moyens élevés. TCL et Hisense exploitent le Mini-LED pour gagner en crédibilité dans le segment premium, en groupant de grands écrans avec des taux de rafraîchissement de 144 Hz ciblant les audiences de jeu en nuage. Les contraintes d'approvisionnement sur les rétroéclairages Mini-LED se sont atténuées à mesure que le conditionnement puce sur carte monte en puissance, mais les coûts des matériaux OLED restent liés à l'iridium et à d'autres métaux rares, limitant une baisse rapide des prix. Sur la période de prévision, le positionnement concurrentiel dépendra de l'équilibre entre les économies sur la nomenclature et la volonté des consommateurs de payer pour des profils plus fins, des noirs parfaits et des garanties contre le marquage d'écran.

Par canal de distribution : le commerce en ligne profite de l'économie de la vente directe aux consommateurs

La vente au détail hors ligne détenait encore 61,92 % de part en 2025, portée par les démonstrations en main propre, le retrait le jour même et les services d'installation à valeur ajoutée. Les grandes surfaces ont utilisé des offres promotionnelles sur les téléviseurs pendant les périodes de fêtes pour attirer du trafic en magasin, tandis que les magasins spécialisés groupaient la fixation murale et l'étalonnage pour préserver les prix premium. Sur les marchés émergents, les relations durables avec les revendeurs de proximité et les plans de paiement échelonné maintiennent la pertinence des canaux physiques, notamment pour les primo-acheteurs méfiants vis-à-vis des dommages à la livraison sur les grands écrans. Dans le même temps, les concepts omnicanaux, tels que la commande en ligne et le retrait en magasin, brouillent la frontière, permettant aux marques de satisfaire les consommateurs qui font leurs recherches en ligne mais préfèrent le retrait local.

Le commerce électronique progresse à un TCAC de 5,92 % à mesure que les marques de vente directe aux consommateurs contournent les marges de détail de 15 à 20 % et collectent des données de première partie. Le lancement de l'Ember Artline d'Amazon à 899 USD illustre une tarification agile pouvant s'ajuster à l'heure aux mouvements des concurrents, aux niveaux de stocks ou à la demande publicitaire. Les vendeurs exclusivement en ligne exploitent également les ventes flash et les diffusions en direct d'influenceurs pour stimuler les achats impulsifs chez les jeunes démographies. Les obstacles logistiques liés aux appareils de 75 pouces et plus s'atténuent grâce à des réseaux de livraison haut de gamme qui planifient la livraison et la fixation murale en 48 heures, réduisant un écart de service autrefois détenu par les commerces physiques. À mesure que les politiques de retour se libéralisent et que les applications de réalité augmentée aident les consommateurs à visualiser les tailles d'écran dans leurs pièces, le basculement vers les vitrines numériques devrait s'accélérer même pour les articles premium.

Par utilisation finale : les environnements commerciaux rattrapent leur retard

Les installations résidentielles représentaient 87,34 % des unités de 2025, portées par les foyers multi-téléviseurs où les écrans principaux du salon mesurent en moyenne 55 à 65 pouces et les pièces secondaires s'appuient sur des appareils de moins de 43 pouces. Les cycles de remplacement se sont raccourcis de sept à cinq ans sur les marchés à hauts revenus, l'intelligence artificielle générative, les intégrations de jeux vidéo et les prix subventionnés par la publicité encourageant des mises à niveau plus précoces. L'augmentation du débranchement du câble incite les consommateurs à ajouter des clés de diffusion ou à acheter de nouveaux téléviseurs intelligents plutôt que de payer pour des décodeurs, maintenant le nombre d'appareils connectés en hausse même lorsque le total des minutes de visionnage se stabilise. Alors que la fatigue des abonnements pousse les téléspectateurs vers des chaînes gratuites financées par la publicité, les ménages perçoivent de la valeur dans les écrans offrant un support robuste du système d'exploitation et des mises à jour du micrologiciel à long terme.

Les déploiements commerciaux, dont la croissance est prévue à un TCAC de 5,33 %, vont au-delà des écrans traditionnels de chambre d'hôtel. Les chaînes hôtelières exigent désormais une capacité de diffusion sans fil et une intégration avec les systèmes de gestion immobilière pour réduire le taux de désabonnement de la vidéo à la demande en chambre et diminuer les coûts des centres d'appels. Les écoles et universités adoptent des tableaux plats interactifs qui fusionnent les fonctions de tableau blanc, de vidéoconférence et de gestion de l'apprentissage, étendant la taille des écrans à 86 pouces dans les amphithéâtres. Les halls d'entreprise privilégient les murs vidéo 4K sans cadre pour l'image de marque et la signalétique, tandis que les détaillants passent à une signalétique numérique gérée de manière centralisée qui met à jour les promotions en quelques minutes plutôt qu'en quelques jours. Bien que les acheteurs commerciaux renouvellent le matériel moins souvent que les consommateurs, ils paient des prix de vente moyens plus élevés pour des composants robustifiés, des garanties sur site et des suites de gestion à distance, ce qui collectivement améliore la marge des fabricants même sur des volumes unitaires plus faibles.

Analyse géographique

L'Asie-Pacifique détenait 44,53 % de part de marché en 2025 grâce à l'échelle de production de la Chine, aux subventions des opérateurs en Inde et au leadership premium de la Corée du Sud. Des marques chinoises telles que Xiaomi, Haier et TCL ont pratiqué des prix agressifs sur leur marché intérieur tout en exportant pour stabiliser les charges d'usine. Les offres groupées de Reliance Jio et Airtel ont stimulé la pénétration au-delà des villes de premier rang en Inde. La Corée du Sud a commandé des revenus OLED et QLED disproportionnés grâce à ses dalles et systèmes d'exploitation propriétaires.

Le Moyen-Orient et l'Afrique sont en passe d'enregistrer le TCAC le plus rapide, à 5,72 %, à mesure que les déploiements de fibre optique aux Émirats arabes unis et en Arabie saoudite suppriment les goulots d'étranglement de bande passante. Les initiatives gouvernementales en matière de haut débit dans le cadre de la Vision 2030 de l'Arabie saoudite stimulent la diffusion UHD et l'adoption de grands écrans. L'Amérique du Nord reste à haute valeur ajoutée grâce au rendement publicitaire. Comscore a dénombré 96,4 millions de foyers de télévision connectée en 2025, et OpenAP ainsi que CFlight permettent désormais aux annonceurs d'acheter sur toutes les plateformes avec des indicateurs de portée dédupliqués, déplaçant les budgets de la télévision linéaire.

L'Europe est aux prises avec des règles énergétiques strictes qui freinent les dalles 8K et ultra-lumineuses. Pourtant, les nations nordiques, avec une pénétration de la fibre supérieure à 90 % en Suède et de solides abonnements de diffusion en continu en Norvège, en Suède et au Danemark, bénéficient d'une adoption robuste de l'UHD. L'Amérique du Sud et l'Afrique restent des territoires de téléviseurs intelligents d'entrée de gamme. L'urbanisation et l'expansion du haut débit mobile ouvrent des opportunités, mais la sensibilité aux prix et une distribution plus faible limitent pour l'instant la pénétration premium.

Paysage concurrentiel

En 2025, Samsung, LG, TCL et Hisense représentaient collectivement un peu plus de 50 % des expéditions unitaires, soulignant une concentration de marché modérée. Cela indique que si le marché n'est pas très fragmenté, il n'est pas non plus dominé par un seul acteur, laissant de la place à une dynamique concurrentielle. Pendant ce temps, les géants des plateformes comme Amazon, Roku et Google font évoluer le paysage concurrentiel. En se concentrant sur la monétisation post-vente, ces plateformes subventionnent le matériel, élargissant ainsi leur portée publicitaire et créant de nouveaux flux de revenus. Samsung et LG utilisent leurs systèmes propriétaires, Tizen et webOS, pour renforcer leur économie d'appareils et maintenir le contrôle de leurs écosystèmes. En revanche, TCL et Hisense optent pour une entrée plus rapide sur le marché en concédant sous licence Roku OS et Fire OS, ce qui leur permet de se concentrer sur la mise à l'échelle de leur production et distribution matérielles.

Les acteurs de la vente directe aux consommateurs, tels que l'Ember Artline d'Amazon, pratiquent des prix inférieurs aux marges de détail traditionnelles, perturbant les modèles de tarification établis et forçant les concurrents à repenser leurs stratégies. De plus, les partenariats avec des leaders du jeu en nuage comme Microsoft, Nvidia et Amazon Luna non seulement prolongent les sessions de jeu, mais valident également le besoin de spécifications premium. Ces alliances stimulent la demande d'appareils haute performance, les consommateurs recherchant de plus en plus des expériences de jeu fluides. En 2025, une pénurie de SoC de milieu de gamme, notamment dans la plage 28-40 nm, a resserré les marges bénéficiaires. Cette contrainte de la chaîne d'approvisionnement a contraint les petites marques soit à absorber les coûts accrus, ce qui a affecté leur rentabilité, soit à se retirer du segment de prix moyen, réduisant la concurrence dans cette catégorie.

Sur un autre front, les réglementations sur la confidentialité telles que le RGPD et le CCPA amplifient les coûts de conformité. Cette dynamique renforce non seulement la position des grandes plateformes, qui disposent des ressources nécessaires pour gérer ces exigences, mais dissuade également les nouveaux entrants plus petits dans le domaine des technologies publicitaires d'entrer sur le marché. En conséquence, l'importance des données de première partie et du traitement embarqué a fortement augmenté, les entreprises cherchant à atténuer les risques réglementaires tout en améliorant la confidentialité des utilisateurs et la sécurité des données.

Leaders du secteur de la télévision connectée

Samsung Corporation

LG Electronics

Hisense

TCL

Sony Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : StackAdapt a étendu son alliance avec Samba TV à l'Australie, offrant aux acheteurs des informations plus riches sur l'audience pour les campagnes régionales de télévision connectée.

- Mai 2025 : Samba TV s'est associé à IRIS.TV pour permettre un ciblage contextuel conforme à la vie privée sur 55 millions d'actifs vidéo grâce à Samba AI.

- Février 2025 : Mediaocean a finalisé l'acquisition d'Innovid, en l'intégrant à Flashtalking pour créer une suite de technologies publicitaires omnicanales couvrant la télévision linéaire et la télévision connectée.

- Janvier 2025 : TCL a lancé les téléviseurs mini-LED QM6K dotés d'une puce de rétroéclairage Super High Energy qui augmente la luminosité de 53 % sur les modèles de 50 à 98 pouces.

- Janvier 2025 : LG a introduit une dalle OLED à quatre couches triplant la luminosité et permettant un taux de rafraîchissement de 165 Hz sur les téléviseurs webOS 25 jusqu'à 83 pouces.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Selon Mordor Intelligence, le marché de la télévision connectée couvre tout téléviseur ou appareil enfichable livré depuis une usine d'équipement d'origine avec une capacité Internet intégrée, capable d'exécuter nativement des applications de streaming et pouvant être mis à jour par voie hertzienne. Cela englobe les téléviseurs intelligents, les lecteurs multimédias en streaming et les consoles de jeux de dernière génération faisant également office de hubs de streaming, valorisés aux seuls revenus matériels départ usine.

Exclusion du périmètre : les frais d'abonnement, les revenus publicitaires, les télécommandes de remplacement et les téléviseurs à écran plat hérités nécessitant des dongles externes ne font pas partie de notre dimensionnement.

Aperçu de la segmentation

- Par appareil

- Téléviseur intelligent

- Téléviseur intelligent 4K et UHD

- Téléviseur intelligent 8K

- Téléviseur intelligent HD/FHD

- Lecteur multimédia en continu

- Console de jeux (avec diffusion en continu activée)

- Téléviseur intelligent

- Par système d'exploitation

- Android TV / Google TV

- Tizen

- webOS

- Roku OS

- Fire OS

- Par taille d'écran

- Jusqu'à 32 pouces

- 33-45 pouces

- 46-55 pouces

- 56-65 pouces

- Plus de 66 pouces

- Par résolution

- 4K UHD

- 8K

- FHD et HD

- Par technologie de dalle

- LED / Mini-LED

- OLED

- QLED

- Par canal de distribution

- En ligne

- Hors ligne (spécialisé, grande distribution)

- Par utilisation finale

- Résidentiel

- Commercial (hôtellerie, éducation, hall d'entreprise, signalétique numérique)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des fournisseurs de chipsets, des fournisseurs de dalles, des distributeurs régionaux et de grands détaillants multinationaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges nous ont aidés à tester les hypothèses de ratios ventes-entrées versus ventes-sorties, à clarifier les évolutions des coûts BOM et à obtenir des perspectives prospectives sur les réductions d'ASP promotionnelles lors des grands événements sportifs.

Recherche documentaire

Nos analystes ont commencé par des données publiques provenant d'organisations telles que l'Union internationale des télécommunications, les statistiques sur le haut débit de l'OCDE, les déclarations d'exportation des douanes chinoises et les expéditions d'adoptants HDMI, qui révèlent ensemble les flux d'appareils et les ratios de connectivité. Des associations industrielles telles que la Consumer Technology Association et la Japan Electronics and Information Technology Industries Association fournissent des expéditions unitaires trimestrielles et des prix de vente moyens, tandis que les familles de brevets extraites de Questel laissent entrevoir de futures innovations en matière de SoC et de dalles.

Pour valider les prix et la composition, nous avons examiné les dépôts 10-K des principaux fabricants de téléviseurs, les données mondiales des scanners de vente au détail et les catalogues de produits collectés chaque trimestre. Des informations complémentaires approfondies proviennent de bases de données payantes, notamment D&B Hoovers pour les données financières des OEM et Dow Jones Factiva pour les actualités contractuelles sur les intégrations de chaînes FAST. Les sources répertoriées illustrent notre travail documentaire ; de nombreuses références supplémentaires ont été consultées pour compléter les chiffres et les définitions.

Dimensionnement du marché et prévisions

Nous construisons un modèle descendant qui commence par la production mondiale de dalles à écran plat, soustrait les unités non connectées, puis reconstitue les bassins de demande régionaux à travers la pénétration du haut débit dans les foyers et les taux d'équipement en téléviseurs intelligents. Les agrégations fournisseurs d'ASP échantillonnés × volume, ainsi que les vérifications des canaux de distribution au détail, servent de prisme ascendant sélectif pour affiner les totaux. Les variables clés comprennent les rendements des dalles LCD et OLED, les abonnements au haut débit, la migration de la taille médiane des écrans de téléviseurs, les taux d'intégration de la connectivité SoC, les réglementations en matière d'efficacité énergétique affectant les téléviseurs 8 K et la profondeur des remises promotionnelles. Une régression multivariée relie ces facteurs à l'adoption annuelle d'unités avant qu'une superposition ARIMA ne projette les tendances sur cinq ans. Les lacunes de données dans les ventilations par pays sont comblées par des proxys pondérés issus des registres d'importation et des déclarations d'expédition des opérateurs.

Cycle de validation des données et de mise à jour

Les résultats passent par trois cycles de révision par les analystes, des vérifications des écarts par rapport aux trackers d'expéditions indépendants et des signalements d'anomalies. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées lorsque les droits de douane sur les dalles, des pénuries majeures de composants ou des changements réglementaires font évoluer la référence. Une révision de dernière étape est effectuée juste avant la livraison au client.

Pourquoi la référence Connected TV de Mordor mérite confiance

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres, des séries de données d'entrée et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent la question de savoir si les revenus publicitaires et de contenu sont fusionnés avec la valeur matérielle, le choix entre prix de détail et prix départ usine, et la manière dont les téléviseurs à écran plat non streaming sont filtrés. Notre étude conserve une approche strictement axée sur le matériel et applique des audits annuels des ASP, tandis que certains éditeurs externes reprennent des chiffres issus de jeux de données de divertissement plus larges ou effectuent des conversions de devises moyennées sur plusieurs années.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,39 Md USD (2025) | Mordor Intelligence | - |

| 290,54 Md USD (2025) | Global Consultancy A | Fusionne les revenus de contenu et publicitaires, utilise les prix de détail sans normalisation des devises |

| 93,30 Md USD (2025) | Industry Journal B | Inclut tous les téléviseurs à écran plat connectés à Internet, déductions limitées au niveau des appareils |

| 2,60 Md USD (2024) | Regional Consultancy C | Restreint le périmètre aux seuls dongles de streaming, omet les expéditions de téléviseurs intelligents |

Ces contrastes montrent pourquoi les décideurs s'appuient sur la sélection rigoureuse des variables de Mordor, les vérifications des lacunes à source unique et l'actualisation annuelle, leur offrant une référence équilibrée et transparente qui peut être retracée et reproduite par tout analyste diligent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la télévision connectée en 2026 et où se dirige-t-il d'ici 2031 ?

La taille du marché de la télévision connectée a atteint 30,01 milliards USD en 2026 et devrait atteindre 37,89 milliards USD d'ici 2031, progressant à un TCAC de 4,77 %.

Quel segment d'appareils croît plus vite que la demande globale du marché ?

Les lecteurs multimédias en continu devraient croître à un TCAC de 5,12 % jusqu'en 2031, dépassant les téléviseurs intelligents intégrés.

Quelle géographie devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient enregistrer un TCAC de 5,72 %, porté par les déploiements de fibre optique aux Émirats arabes unis et en Arabie saoudite.

Comment les chaînes FAST financées par la publicité influencent-elles les prix du matériel ?

La hausse des revenus publicitaires par utilisateur permet aux propriétaires de plateformes de subventionner les prix des appareils, réduisant le coût initial pour les ménages et stimulant la pénétration.

Pourquoi l'adoption de la 8K est-elle plus lente en Europe qu'en Asie-Pacifique ?

Les plafonds d'efficacité énergétique de l'Union européenne limitent la puissance en mode de fonctionnement, restreignant la disponibilité des écrans 8K et dissuadant les acheteurs malgré la baisse des coûts des dalles.

Quel système d'exploitation gagne du terrain sur l'avance de Tizen ?

Android TV et Google TV progressent à un TCAC de 5,89 % à mesure que les fabricants recherchent l'accès à Google Play et les fonctionnalités de l'intelligence artificielle Gemini.

Dernière mise à jour de la page le: