Taille et Part du Marché des TV 4K

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

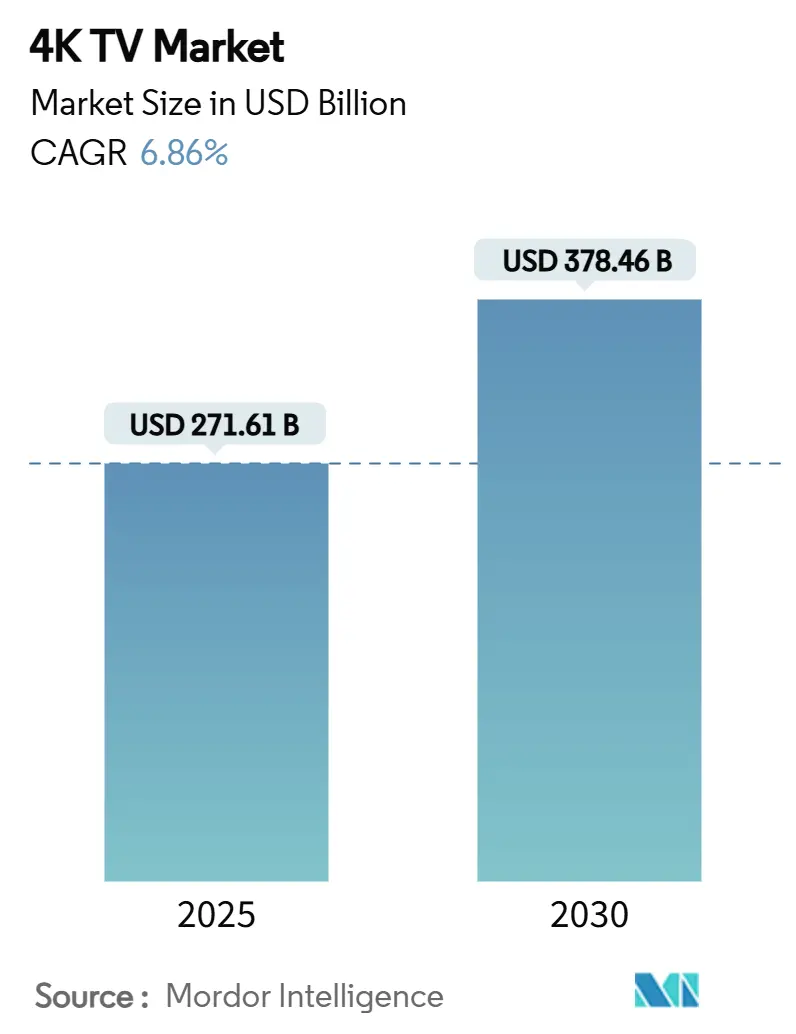

| Taille du Marché (2025) | 271.61 Milliards de dollars |

| Taille du Marché (2030) | 378.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.86% CAGR |

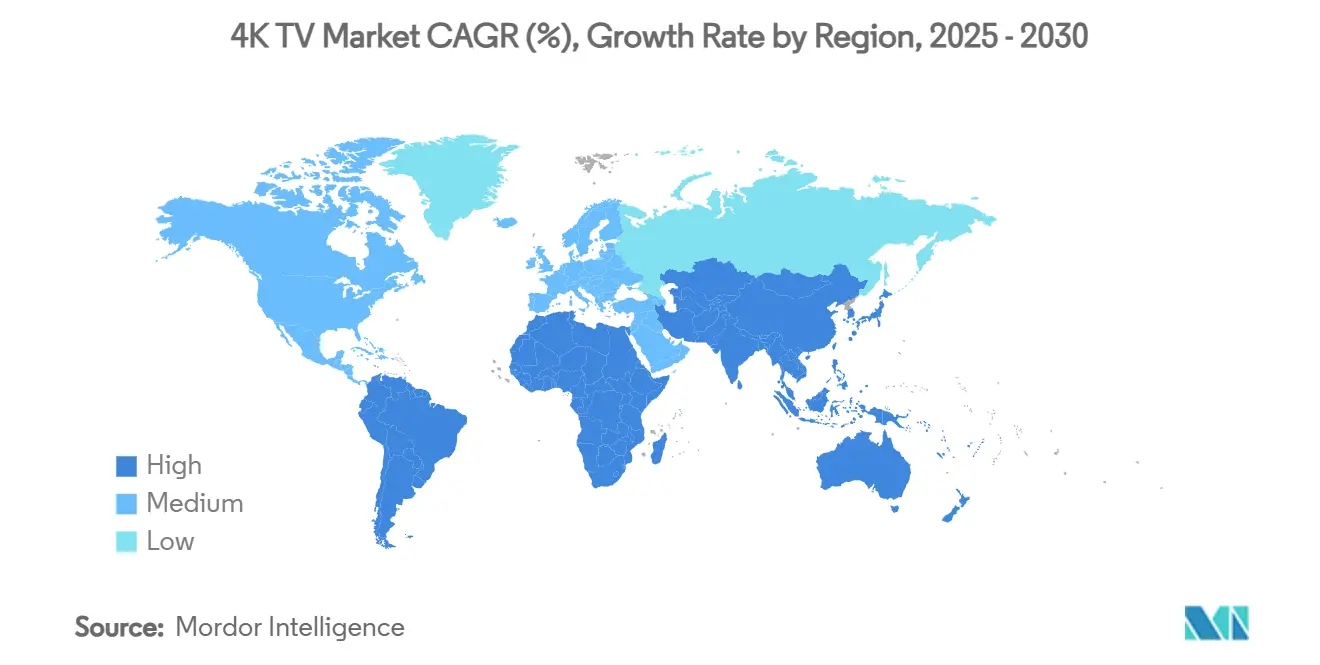

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

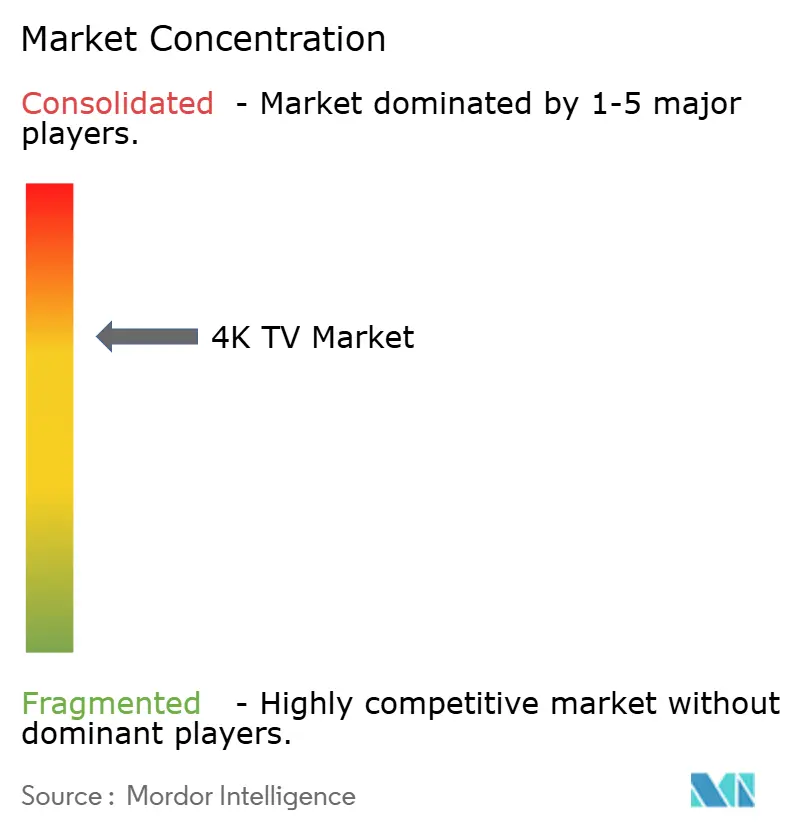

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des TV 4K par Mordor Intelligence

La taille du marché des TV 4K s'établit à 271,61 milliards USD en 2025 et devrait atteindre 378,46 milliards USD d'ici 2030, enregistrant un CAGR de 6,86 %. L'adoption par les consommateurs s'accélère à mesure que les plateformes de streaming élargissent leurs bibliothèques natives en 4K, et le cycle de consoles HDMI 2.1 stimule la demande d'écrans à haute fréquence de rafraîchissement. Les prix des dalles pour les téléviseurs UHD de 55 pouces continuent de baisser, grâce à l'échelle de fabrication chinoise et à l'amélioration des rendements OLED, ce qui réduit l'écart avec le MiniLED. Le marché bénéficie également de subventions agressives à la reprise en Chine qui renouvellent les inventaires des ménages, tandis que les fonctionnalités de connectivité intégrées repositionnent les téléviseurs en tant que hubs de maison intelligente. La dynamique concurrentielle s'intensifie à mesure que les marques chinoises gagnent des parts au Japon et dans les catégories grand format, forçant les acteurs coréens établis à signer des accords d'approvisionnement OLED à long terme et à accroître leurs investissements dans les fonctionnalités pilotées par l'IA.

Points Clés du Rapport

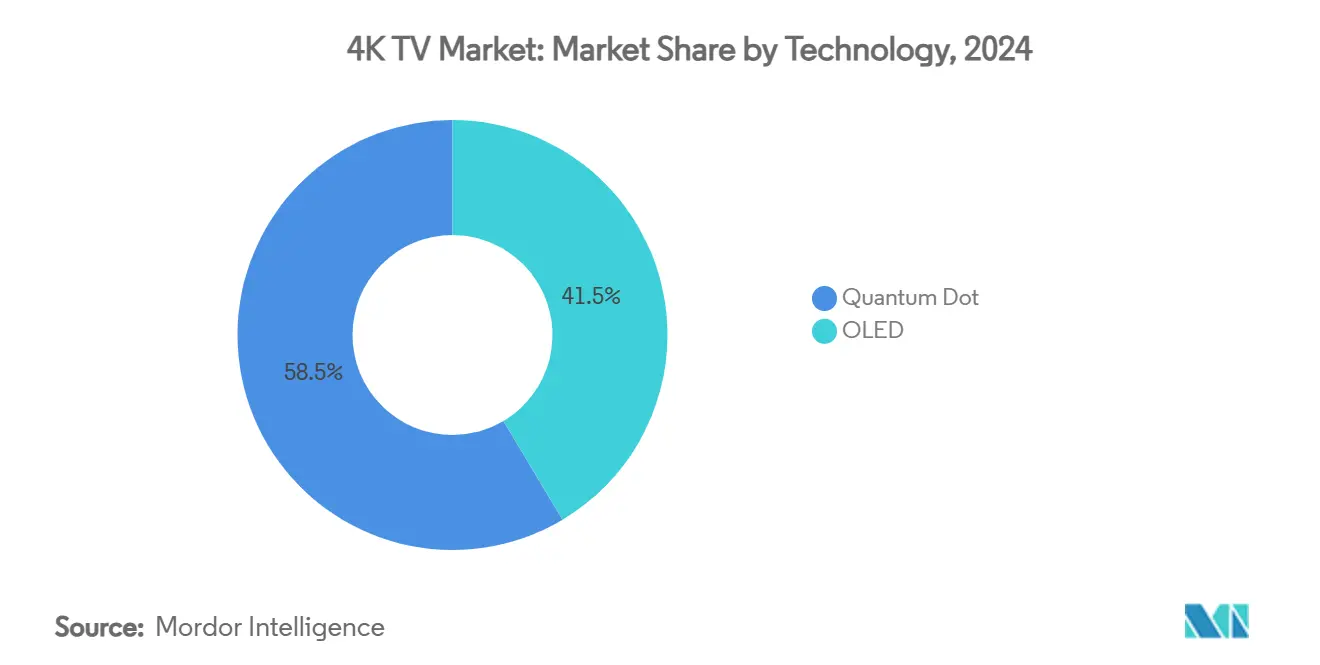

- Par technologie, l'OLED a dominé avec 41,46 % de la part du marché des TV 4K en 2024, tandis que le point quantique devrait se développer à un CAGR de 6,98 % jusqu'en 2030.

- Par taille d'écran, la tranche 40–59 pouces a détenu 46,59 % de la part des revenus en 2024 ; le segment 80 pouces et plus progresse à un CAGR de 7,11 % jusqu'en 2030.

- Par système d'exploitation, Android TV/Google TV représentait 32,79 % de la taille du marché des TV 4K en 2024, tandis que Fire TV OS enregistre le CAGR projeté le plus élevé à 7,26 % durant 2025-2030.

- Par connectivité, les configurations Wi-Fi + Ethernet commandaient 55,18 % de la part en 2024, et les options Bluetooth intégré et hub IoT croissent à un CAGR de 7,11 %.

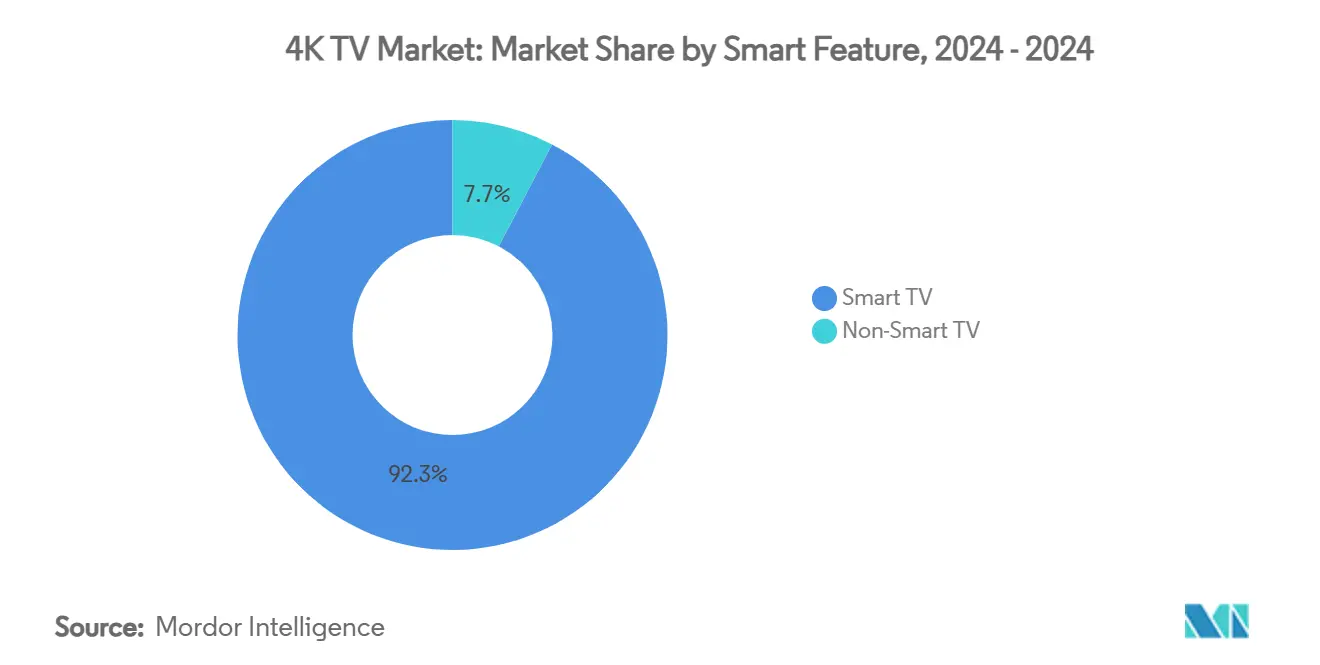

- Par fonctionnalité intelligente, les modèles de TV intelligentes ont capturé 92,34 % des revenus de 2024 et devraient croître à un CAGR de 7,56 % jusqu'en 2030.

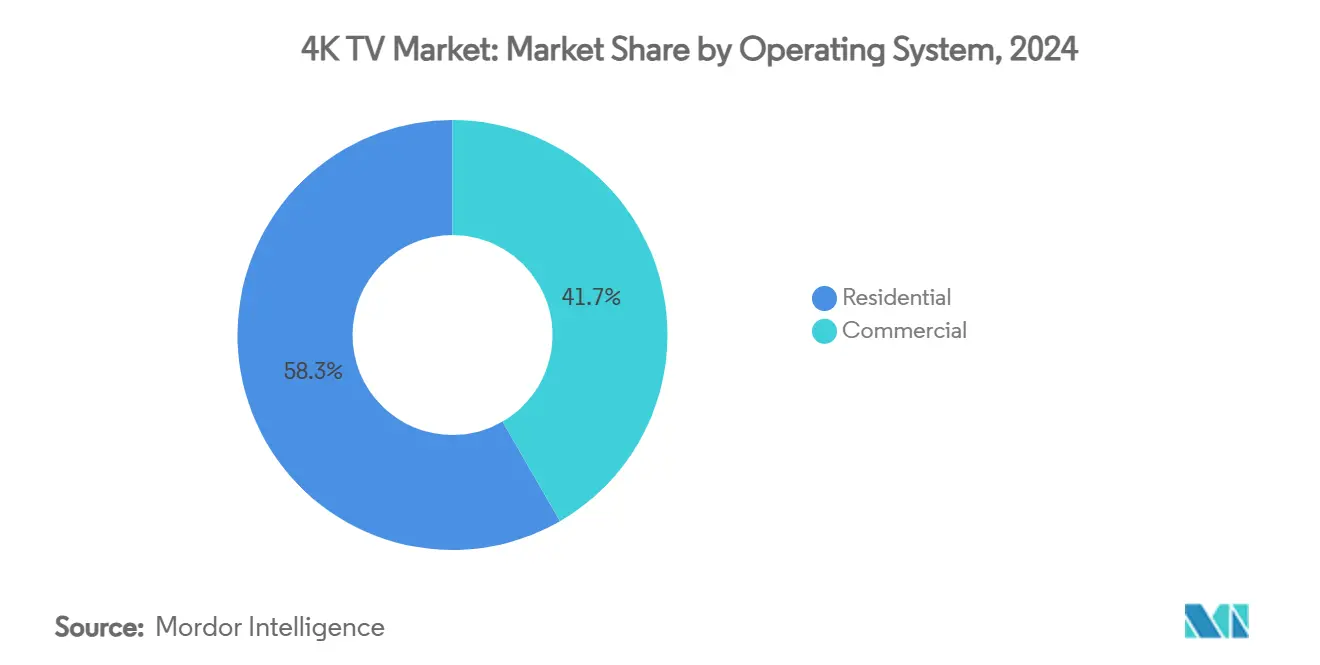

- Par utilisateur final, les acheteurs résidentiels ont généré 58,33 % des ventes de 2024, tandis que le segment commercial devrait se développer à un CAGR de 6,89 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a contribué à 33,92 % des revenus de 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,94 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des TV 4K

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les plateformes de streaming dépassent 6 000 titres natifs en 4K | +1.2% | Mondial (Amérique du Nord, Europe en tête) | Moyen terme (2-4 ans) |

| Baisse rapide du coût des dalles pour les écrans UHD de 55 pouces | +1.8% | Mondial (centres de fabrication Asie-Pacifique) | Court terme (≤2 ans) |

| Hausse des revenus de la classe moyenne en Asie-Pacifique | +1.5% | Cœur Asie-Pacifique ; débordement vers le MEA | Long terme (≥4 ans) |

| Cycle de mise à niveau des consoles HDMI 2.1 | +0.9% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Subventions chinoises à la reprise pour les TV à haute efficacité énergétique | +0.7% | Chine ; réplication potentielle dans d'autres marchés Asie-Pacifique | Court terme (≤2 ans) |

| Le rétroéclairage MiniLED réduit l'écart de prix avec l'OLED | +0.5% | Mondial (avantages de fabrication Asie-Pacifique) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les plateformes de streaming proposent désormais plus de 6 000 titres en 4K natif

La disponibilité du contenu a atteint une masse critique alors que les bibliothèques agrégées dépassent 6 000 films et séries, incitant les consommateurs à mettre à niveau leur matériel pour accéder aux abonnements de niveau supérieur. [1]TV Answer Man, "Netflix augmente ses prix ; le forfait 4K coûtera désormais 25 USD par mois," tvanswerman.com L'augmentation du prix du forfait premium de Netflix témoigne de la confiance que les téléspectateurs paieront pour la qualité, tandis que la première diffusion en 4K du College Football Playoff par ESPN prouve la faisabilité des sports en direct. Ce cercle vertueux accélère les taux de renouvellement du matériel, mais les exigences de bande passante supérieures à 25 Mbps freinent encore l'adoption dans les régions mal desservies.

Baisse rapide du coût des dalles UHD de 55 pouces

Les coûts de production OLED sont tombés en dessous de 520 USD par dalle de 65 pouces après des gains de rendement à l'usine de Guangzhou de LG Display, et les coûts MiniLED devraient glisser vers 400 USD d'ici 2025. Les marques chinoises répercutent instantanément les économies sur les consommateurs — comme en témoigne la réduction par TCL d'un écran LCD de 98 pouces de 5 999 USD à 1 999 USD — ce qui oblige les concurrents à réagir et élargit l'accessibilité du marché des TV 4K. Les risques liés à la chaîne d'approvisionnement demeurent, illustrés par les perturbations de l'extraction de quartz qui menacent les intrants semi-conducteurs.

La hausse des revenus de la classe moyenne en Asie-Pacifique stimule la demande de TV haut de gamme

La croissance du revenu disponible en Inde, en Chine et en Asie du Sud-Est stimule la demande de téléviseurs haut de gamme de 55 pouces et plus. Le chiffre d'affaires de Samsung en Inde pour les TV a dépassé 10 000 crores INR en 2024, et l'OLED a capturé 78,3 % du segment premium en Chine, confirmant la volonté de payer pour des écrans supérieurs. Les plans d'assemblage local de Hisense visent à fournir 2 millions d'unités en deux ans, en tirant parti des avantages tarifaires et de la sensibilité aux prix.

Le cycle des consoles de jeu HDMI 2.1 stimule les mises à niveau 4K à haute fréquence de rafraîchissement

Les gains de performance de la PlayStation 5 Pro et de la Xbox Series X nécessitent une capacité 4K@120 Hz, rendant les TV compatibles indispensables pour un jeu optimal. Le Pentonic 800 de MediaTek ajoute quatre ports 48 Gbps dans les modèles 2025, supprimant les goulots d'étranglement de connectivité. Malgré les hausses de prix des consoles dues aux droits de douane, l'alignement de l'écosystème jeu-TV maintient un segment d'acheteurs premium.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Infrastructure de diffusion en direct 4K limitée | -0.8% | Mondial (marchés en développement les plus touchés) | Long terme (≥4 ans) |

| Prix premium de l'OLED au-dessus de 70 pouces | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Perturbations géopolitiques de l'approvisionnement en puces | -0.4% | Chaînes d'approvisionnement mondiales | Court terme (≤2 ans) |

| Règles d'efficacité énergétique plus strictes pour les téléviseurs de plus de 75 pouces | -0.3% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de diffusion en direct 4K limitée

Les diffuseurs transmettent encore la plupart des événements en direct en 1080p, réduisant la valeur perçue des écrans premium. Les déploiements ATSC 3.0 améliorent le HDR mais livrent rarement de l'UHD natif, obligeant les chaînes à suréchantillonner les flux du Super Bowl plutôt qu'à les originer en 4K, ce qui déçoit les premiers adoptants. [2]Union Européenne de Radio-Télévision, "NextGen TV : les diffuseurs américains passent à des services améliorés," tech.ebu.ch Le coût élevé des caméras, des camions de production et de la réallocation du spectre ralentit les progrès, en particulier dans les marchés émergents où le retour sur investissement reste incertain.

Prix premium de l'OLED grand format (plus de 70 pouces)

L'OLED 97 pouces de LG à 24 999 USD contraste fortement avec le LCD 98 pouces de TCL à 1 999 USD, maintenant la pénétration de l'OLED faible dans le niveau de taille à la croissance la plus rapide. [3]Jasmine Choi, "La guerre des prix interminable des TV chinoises," businesskorea.co.kr Les défis de rendement sur les substrats surdimensionnés maintiennent les écarts de coûts, tandis que les options MiniLED et point quantique répondent aux exigences de luminosité à des prix inférieurs, plafonnant la part adressable de l'OLED parmi les consommateurs soucieux de leur budget.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Point Quantique Réduit l'Écart avec l'OLED

L'OLED a conservé 41,46 % de la part du marché des TV 4K en 2024, confirmant son leadership en matière de fidélité des couleurs et de performance des niveaux de noir. Les expéditions de point quantique progressent à un CAGR de 6,98 %, aidées par les avantages de luminosité dans les pièces bien éclairées et les coûts de matériaux inférieurs. L'investissement de 10,85 milliards USD de Samsung dans le QD-OLED souligne l'innovation continue, mais les récents changements de production vers l'approvisionnement en WOLED de LG Display signalent un pivot pragmatique vers une capacité éprouvée.

L'avantage de la taille du marché des TV 4K pour le point quantique s'élargit davantage dans les grands formats où les rétroéclairages MiniLED comblent l'écart de contraste tout en restant compétitifs en termes de prix. Les livraisons de TV premium ont augmenté de 38 % en 2024, et les volumes MiniLED-LCD ont bondi de 170 %, dépassant l'OLED pour la première fois. Le 116UX de Hisense atteint une luminosité de pointe de 10 000 nits, soulignant l'élan derrière les technologies à base de LCD.

Par Taille d'Écran : Les Écrans Surdimensionnés Propulsent la Croissance

Les téléviseurs entre 40 et 59 pouces ont généré 46,59 % des revenus en 2024, reflétant l'accessibilité grand public et les efficacités d'expédition. Cependant, la cohorte 80 pouces et plus affiche la progression la plus rapide à un CAGR de 7,11 % alors que la baisse des prix des dalles démocratise la visualisation de style cinéma. Les sorties prévues de Samsung en 100 à 115 pouces illustrent l'urgence concurrentielle après que TCL a pris le leadership dans la catégorie très grand format.

La taille du marché des TV 4K pour les modèles 80 pouces et plus devrait doubler d'ici 2030, aidée par une logistique améliorée et des châssis composites plus légers. En revanche, les téléviseurs de moins de 40 pouces déclinent à mesure que les appareils mobiles satisfont les besoins de petit écran. L'expansion de capacité d'un milliard USD de LG vise à réduire les coûts OLED et à pousser les dalles plus grandes vers des gammes de prix de masse, renforçant la taille comme nouveau facteur de différenciation.

Par Système d'Exploitation : Les Guerres d'Écosystèmes s'Intensifient

Android TV/Google TV détenait 32,79 % de part en 2024, bénéficiant de l'intégration de la recherche et de l'étendue des applications. Fire TV OS s'accélère à un CAGR de 7,26 % alors qu'Amazon associe la plateforme à des dalles d'entrée de gamme et exploite le contenu Prime pour fidéliser les utilisateurs. Le marché des TV 4K prospère grâce à la fidélisation à l'écosystème, les fabricants échangeant la marge matérielle contre des revenus publicitaires et d'abonnement récurrents.

Tizen reste ancré grâce à l'échelle de Samsung, tandis que webOS capitalise sur la franchise OLED de LG. Les assistants IA émergents tels que Microsoft Copilot sur les téléviseurs LG transforment les téléviseurs en hubs multifonctions, signalant un passage des écrans passifs aux tableaux de bord interactifs. L'accent stratégique se tourne désormais vers les feuilles de route logicielles plutôt que vers les spécifications pures des dalles.

Par Connectivité : Les TV Prêtes pour l'IoT Gagnent en Élan

Les ports Wi-Fi double et Ethernet représentent 55,18 % des expéditions, offrant une flexibilité pour les flux à haut débit binaire. Les variantes Bluetooth intégré et hub IoT croissent à un CAGR de 7,11 % alors que les consommateurs s'attendent à ce que les TV commandent les appareils de maison intelligente. La Vision AI de Samsung illustre cette évolution, permettant l'orchestration des appareils par commande vocale et des profils personnalisés.

Les opportunités du marché des TV 4K s'élargissent à mesure que les normes de connectivité fusionnent avec les protocoles Matter et Thread, assurant la compatibilité entre marques. Les téléviseurs Wi-Fi uniquement se maintiennent dans les niveaux d'entrée de gamme, tandis que les configurations filaires uniquement s'adressent aux installations hôtelières et de signalétique où la sécurité prime sur la commodité.

Par Fonctionnalité Intelligente : Le Logiciel Devient le Facteur de Différenciation

Les TV intelligentes ont capturé 92,34 % des revenus en 2024 et progressent à un CAGR de 7,56 %, rendant effectivement les offres non intelligentes obsolètes en dehors des utilisations commerciales de niche. Les écosystèmes d'applications, la curation de contenu par IA et la diffusion sans fil définissent les décisions d'achat. Le QNED evo 2025 de LG ajoute une transmission vidéo véritablement sans fil, éliminant l'encombrement des câbles et améliorant la flexibilité de placement.

Alors que le marché des TV 4K pivote vers des modèles centrés sur les services, les mises à jour du micrologiciel et les intégrations de jeux en nuage prolongent les cycles de vie des produits. Les fabricants monétisent via des publicités ciblées et des offres groupées d'applications premium, transformant le téléviseur en une plateforme à revenus récurrents.

Par Utilisateur Final : Les Déploiements Commerciaux s'Accélèrent

Les acheteurs résidentiels ont encore généré 58,33 % des factures de 2024, mais les installations commerciales affichent un CAGR de 6,89 %, propulsées par les murs vidéo de vente au détail, les mises à niveau hôtelières et les communications d'entreprise. Les bars sportifs adoptent des murs 4K multi-entrées pour créer une expérience de visionnage immersive et fidéliser les clients, comme en témoigne l'installation LED de Buffalo Wild Wings.

La taille du marché des TV 4K pour les halls d'entreprise et les salles de conférence bénéficie de la baisse des coûts MiniLED et de la présentation sans fil intégrée. Les chaînes hôtelières comme Crowne Plaza Muscat déploient des centaines d'écrans intelligents pour personnaliser les services aux clients, soulignant l'élan B2B.

Analyse Géographique

L'Amérique du Nord a généré 33,92 % des revenus de 2024 grâce aux abonnements de streaming à ARPU élevé et au haut débit Gigabit généralisé. Les incitations gouvernementales au spectre accélèrent les déploiements ATSC 3.0, mais les lacunes de contenu tempèrent encore les cycles de remplacement. L'Asie-Pacifique est le moteur de croissance à un CAGR de 6,94 % alors que la hausse des revenus s'aligne avec des promotions de marques agressives et des subventions étatiques qui stimulent le renouvellement des téléviseurs anciens.

La taille du marché des TV 4K en Asie-Pacifique bénéficie de chaînes d'approvisionnement verticalement intégrées où les usines de dalles, les usines de SoC et l'assemblage final sont co-localisés, réduisant les coûts et raccourcissant les délais. Les fournisseurs chinois détiennent désormais plus de 50 % de part au Japon, démontrant leur compétitivité à l'exportation même sur des marchés historiquement fidèles aux marques. L'Europe affiche des mises à niveau régulières, mais des règles d'écoconception strictes plafonnent la consommation d'énergie des téléviseurs de plus de 75 pouces, orientant la R&D vers l'efficacité plutôt que la luminosité.

L'Amérique du Sud et le MEA restent naissants mais prometteurs à mesure que les déploiements haut débit et le financement au détail améliorent l'accessibilité. Les détaillants brésiliens associent des abonnements de streaming à des promotions grand écran, tandis que les projets hôteliers du Golfe adoptent des écrans surdimensionnés pour un positionnement de luxe, créant des poches de forte croissance dans les régions en développement.

Paysage Concurrentiel

La concentration du marché est modérée. Samsung a conservé la première place en termes de revenus pour une 19e année consécutive avec 28,3 % de part en 2024, bien qu'en baisse par rapport à 30,1 % en 2023. LG domine l'OLED avec 52,4 % de part mais fait face à une érosion dans les catégories LCD grand format où Hisense et TCL revendiquent le leadership en volume. Les marques chinoises représentent désormais plus de la moitié des ventes d'écrans plats au Japon, soulignant leur influence mondiale croissante.

Les réponses stratégiques incluent l'accord quinquennal de Samsung et LG couvrant 5 millions de dalles OLED, illustrant la coopétition face aux challengers à faibles coûts. Les investissements se déplacent également vers l'IA et les logiciels, l'acquisition de VIZIO par Walmart sécurisant une plateforme publicitaire pour concurrencer Roku et Amazon. Les dépôts de brevets autour des circuits de pixels et des pilotes basse consommation suggèrent que les gains d'efficacité deviendront le prochain champ de bataille.

Leaders du Secteur des TV 4K

Samsung Electronics Co., Ltd.

LG Electronics Inc.

TCL Technology Group Corp.

Hisense Group Co., Ltd.

Sony Group Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Samsung s'est associé à Warner Bros. pour commercialiser des TV « Super Big » de 98 à 115 pouces en parallèle de la sortie du nouveau Superman.

- Juin 2025 : LG Display s'est engagé à investir 1,26 billion KRW pour renforcer la capacité OLED jusqu'en 2027.

- Mai 2025 : L'Alliance 8K UHD de Shenzhen a introduit le GPMI, une interface filaire de 192 Gbps soutenue par Hisense et TCL.

- Avril 2025 : La division Visual Display de Samsung a enregistré un chiffre d'affaires de 14,5 billions KRW au T1, citant l'élan du Neo QLED.

Portée du Rapport sur le Marché Mondial des TV 4K

| Écran OLED (Diode Électroluminescente Organique) |

| Point Quantique |

| Moins de 40 Pouces |

| 40–59 Pouces |

| 60–79 Pouces |

| 80 Pouces et Plus |

| Android TV / Google TV |

| webOS |

| Roku TV OS |

| Fire TV OS et Autres Systèmes d'Exploitation |

| Wi-Fi + Ethernet Activé |

| Wi-Fi Uniquement |

| Filaire Uniquement |

| Bluetooth Intégré et Hub IoT parmi les Autres Types de Connectivité |

| TV Intelligente |

| TV Non Intelligente |

| Résidentiel |

| Commercial |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Technologie | Écran OLED (Diode Électroluminescente Organique) | ||

| Point Quantique | |||

| Par Taille d'Écran | Moins de 40 Pouces | ||

| 40–59 Pouces | |||

| 60–79 Pouces | |||

| 80 Pouces et Plus | |||

| Par Système d'Exploitation | Android TV / Google TV | ||

| webOS | |||

| Roku TV OS | |||

| Fire TV OS et Autres Systèmes d'Exploitation | |||

| Par Type de Connectivité | Wi-Fi + Ethernet Activé | ||

| Wi-Fi Uniquement | |||

| Filaire Uniquement | |||

| Bluetooth Intégré et Hub IoT parmi les Autres Types de Connectivité | |||

| Par Fonctionnalité Intelligente | TV Intelligente | ||

| TV Non Intelligente | |||

| Par Utilisateur Final | Résidentiel | ||

| Commercial | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des TV 4K ?

La taille du marché des TV 4K est de 271,61 milliards USD en 2025.

Quelle technologie domine actuellement les ventes ?

L'OLED détient la plus grande part du marché des TV 4K à 41,46 % en 2024.

À quelle vitesse le segment 80 pouces et plus croît-il ?

Les téléviseurs de plus de 80 pouces se développent à un CAGR de 7,11 % entre 2025 et 2030.

Quel système d'exploitation connaît la croissance la plus rapide ?

Fire TV OS devrait afficher un CAGR de 7,26 % jusqu'en 2030.

Quelle région affiche la plus forte croissance future ?

L'Asie-Pacifique devrait croître à un CAGR de 6,94 %, portée par la hausse des revenus et les incitations gouvernementales.

Dernière mise à jour de la page le: