Taille et part du marché des téléviseurs intelligents et des décodeurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

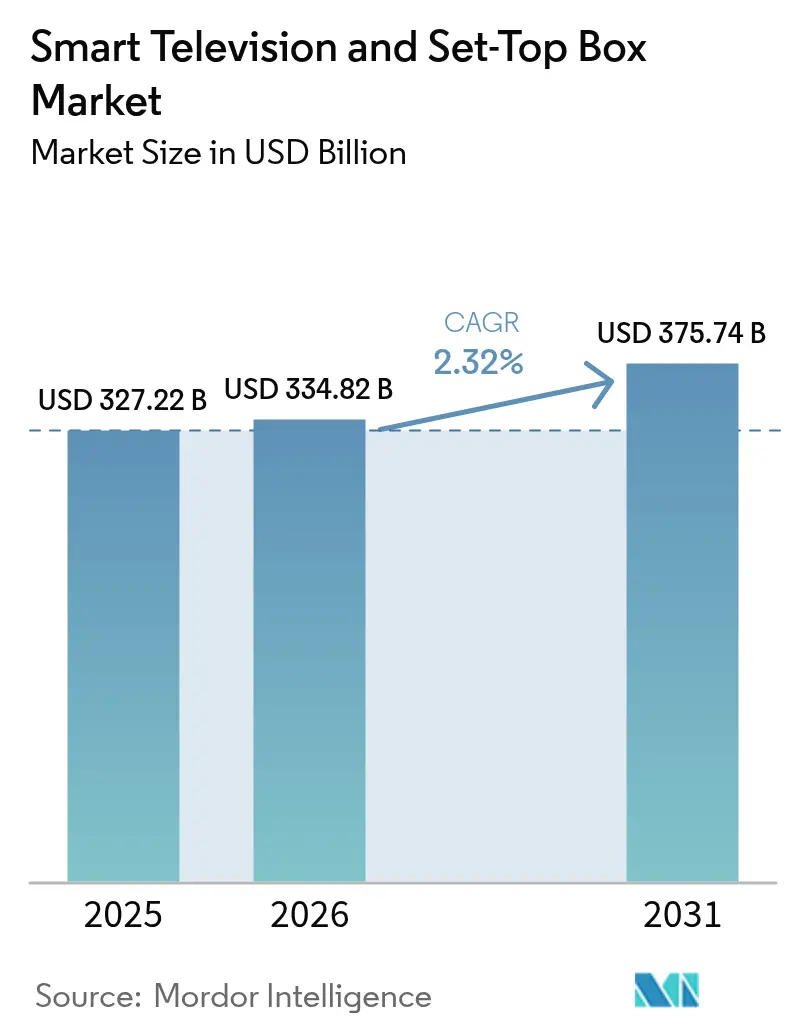

| Taille du Marché (2026) | 334.82 Milliards de dollars |

| Taille du Marché (2031) | 375.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.32% CAGR |

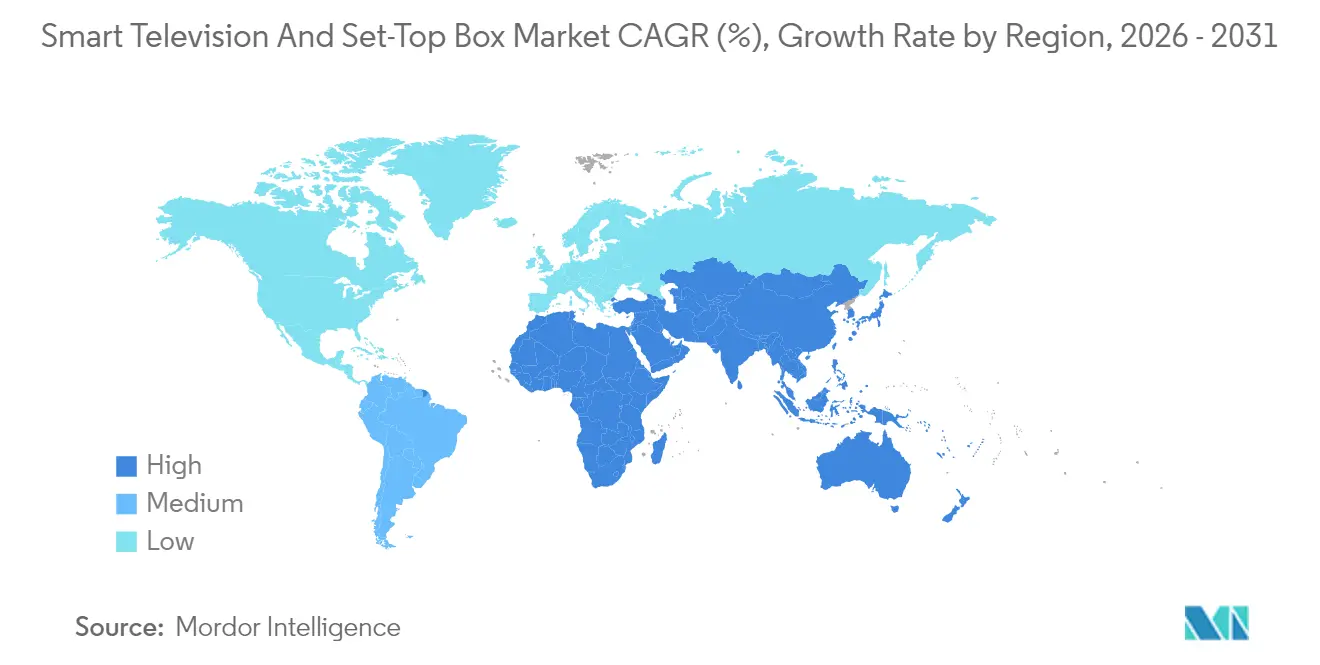

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

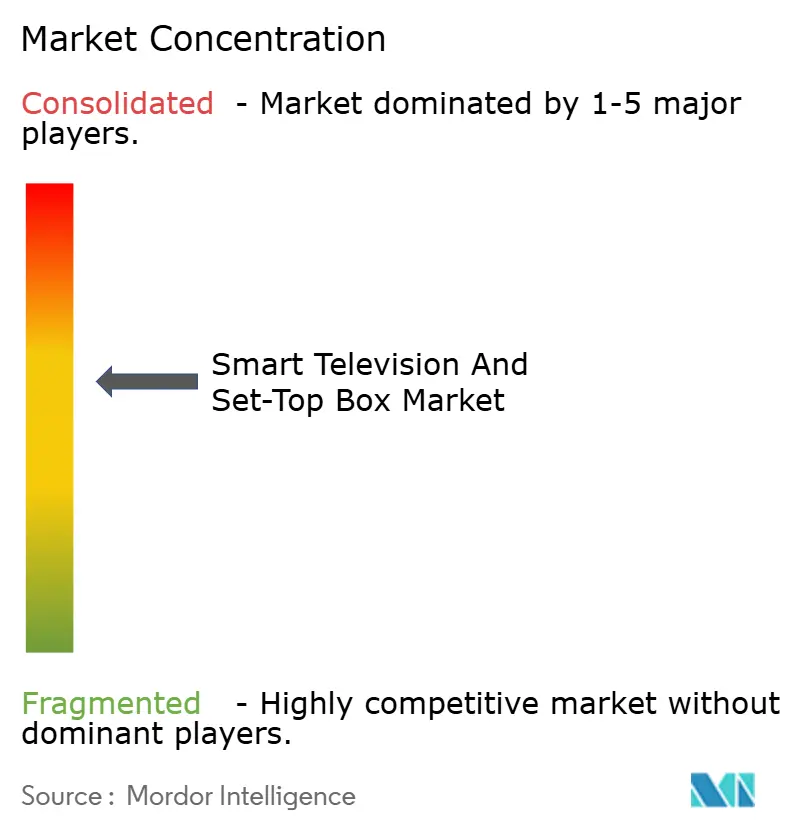

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des téléviseurs intelligents et des décodeurs par Mordor Intelligence

La taille du marché des téléviseurs intelligents et des décodeurs devrait passer de 327,22 milliards USD en 2025 à 334,82 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 375,74 milliards USD d'ici 2031, avec un TCAC de 2,32 % sur la période 2026-2031. Le marché progresse grâce à la demande soutenue des consommateurs pour les écrans 4K, le traitement d'image amélioré par l'IA, et les plateformes de streaming intégrées qui élèvent les prix de vente moyens, même si la tarification compétitive des marques chinoises tempère la croissance des revenus. Le streaming revendique désormais plus d'heures de visionnage que la diffusion hertzienne ou le câble, ce qui incite les fabricants d'appareils à charger des systèmes d'exploitation plus complets, à rechercher des revenus publicitaires et à raccourcir les cycles de renouvellement des produits. La 4K UHD domine les expéditions, les plateformes publicitaires des téléviseurs des détaillants subventionnent le matériel, et les programmes de transition numérique des gouvernements dans les pays émergents garantissent une demande de base pour les décodeurs numériques à bas coût. Parallèlement, les législations sur la confidentialité telles que le RGPD et le CCPA restreignent les leviers de monétisation des données, obligeant les fournisseurs à équilibrer la conformité et l'optimisation des revenus.

Principaux enseignements du rapport

- Par technologie, les boîtiers hybrides et compatibles OTT ont dominé la catégorie avec 38,00 % de la part du marché des téléviseurs intelligents et des décodeurs en 2025, tout en affichant le TCAC le plus rapide attendu de 3,96 % jusqu'en 2031.

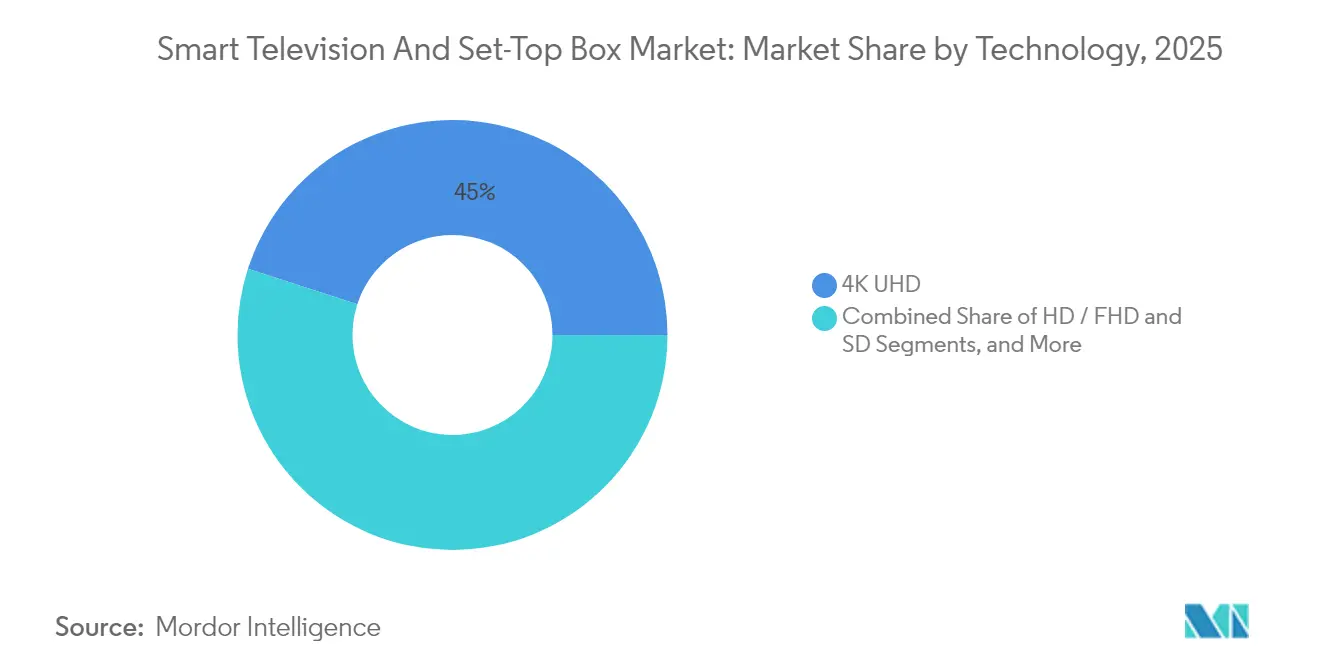

- Par résolution, la 4K UHD a capturé 45,02 % de la part des revenus en 2025 ; le segment 8K devrait progresser au TCAC le plus élevé de 3,05 % jusqu'en 2031.

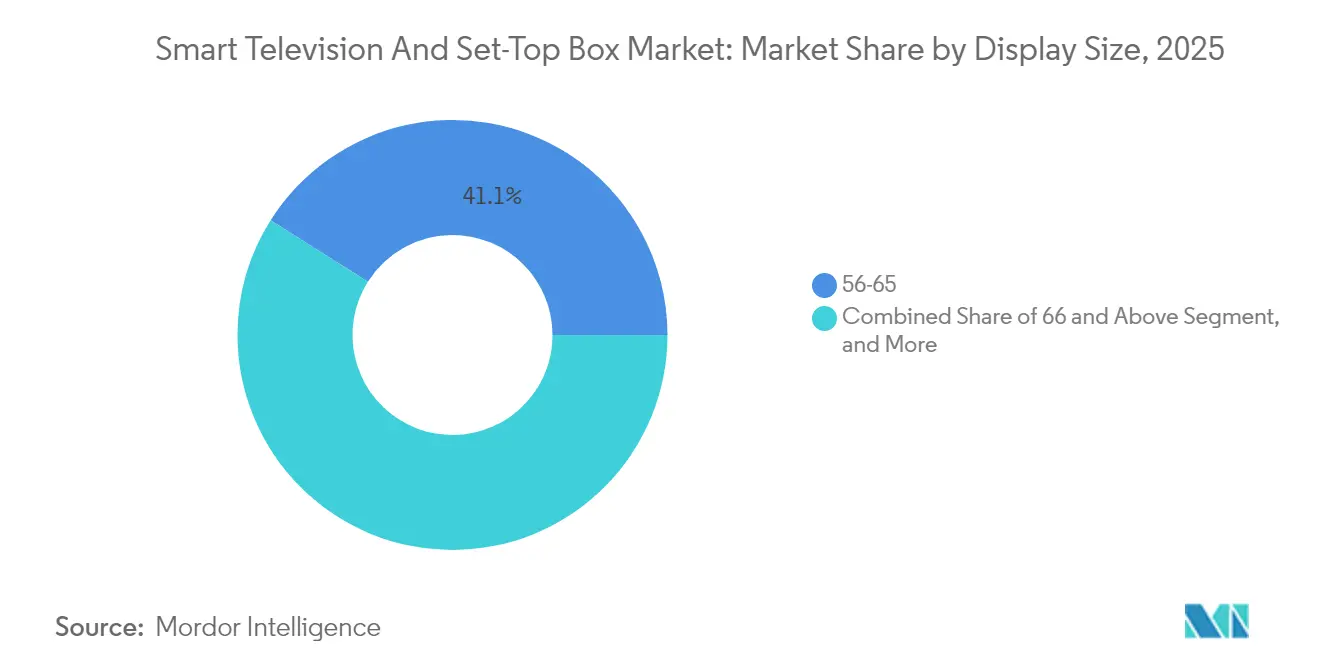

- Par taille d'écran, les modèles de 55-65 pouces détenaient 41,05 % de la taille du marché des téléviseurs intelligents et des décodeurs en 2025, tandis que les écrans de 66 pouces et plus sont prêts pour un TCAC de 3,55 % jusqu'en 2031.

- Par technologie d'affichage, les panneaux LED et LCD commandaient 59,68 % de la part en 2025, mais le Micro-LED affiche le TCAC le plus rapide de 2,76 % sur la fenêtre de prévision.

- Par système d'exploitation, Android et Google TV contrôlaient 23,85 % des expéditions en 2025 ; le système d'exploitation Roku TV est appelé à atteindre un TCAC de 3,09 % après des gains de licences auprès des marques de second rang.

- Par utilisateur final, les clients résidentiels représentaient 81,74 % du volume en 2025, tandis que les installations commerciales et hôtelières affichent le TCAC le plus rapide de 2,84 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait la plus grande part avec 38,26 % en 2025, et devrait croître au TCAC le plus rapide de 3,33 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des téléviseurs intelligents et des décodeurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'essor des abonnements aux plateformes de streaming stimule le renouvellement des appareils | +0.60% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les normes de diffusion haute définition, 4K et 8K | +0.50% | Asie-Pacifique (Japon, Corée du Sud), Europe (certains marchés), Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats gouvernementaux de transition numérique dans les pays émergents | +0.40% | Afrique (Afrique du Sud, Kenya, Nigéria), Asie du Sud-Est (Cambodge, Myanmar), Amérique latine (certains marchés) | Court terme (≤ 2 ans) |

| Amélioration par l'IA de la mise à l'échelle valorisant le contenu hérité | +0.30% | Mondial, avec une adoption précoce dans les segments premium en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les plateformes publicitaires de téléviseurs intelligents appartenant aux détaillants élargissent les sources de revenus des fabricants d'équipements d'origine | +0.20% | Amérique du Nord, avec répercussions en Europe et sur certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les incitations à la fabrication nationale réduisant les coûts de production des décodeurs | +0.20% | Inde, Asie du Sud-Est (Vietnam, Thaïlande), Amérique latine (Mexique, Brésil) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'essor des abonnements aux plateformes de streaming stimule le renouvellement des appareils

Le streaming a atteint une part majoritaire du temps de visionnage total en juin 2024, et cette étape a accéléré la mise à niveau des ménages, passant des téléviseurs à écran plat traditionnels aux appareils connectés 4K compatibles avec les applications nécessitant une large bande passante. Les opérateurs en Europe et en Asie regroupent les téléviseurs intelligents avec les offres fibre pour réduire le taux de résiliation, étendant la tendance au-delà de l'Amérique du Nord. Les fabricants répondent avec des processeurs plus rapides et plus de mémoire, mais les fournisseurs de décodeurs traditionnels peinent car les anciens jeux de puces ne peuvent pas décoder les codecs modernes tels que l'AV1. La vague de renouvellement se propage le long des couloirs à haut débit urbains où un service de 100 Mbps est courant, raccourcissant les cycles de remplacement à cinq ans ou moins. Les marques positionnées avec de larges écosystèmes d'applications et des assistants vocaux captent la hausse de la valeur unitaire même lorsque les marges matérielles s'amincissent.

Transition vers les normes de diffusion haute définition, 4K et 8K

La NHK du Japon a mis à l'échelle ses flux satellite 8K pour le calendrier sportif 2024, et les diffuseurs sud-coréens se sont engagés à déployer la 4K par voie hertzienne via l'ATSC 3.0 d'ici 2026. Ces évolutions s'alignent sur les directives européennes qui suppriment progressivement les signaux SD d'ici 2030, créant une demande obligatoire pour les tuners intégrés dans les panneaux de nouvelle génération. Comme les lignes de production de panneaux 4K représentent déjà la majeure partie de la capacité mondiale LCD, les coûts unitaires baissent, permettant aux marques de milieu de gamme d'expédier des téléviseurs 4K natifs aux prix historiques de la Full HD. Les consommateurs perçoivent donc la 4K comme la nouvelle référence, tandis que les premiers adoptants se tournent vers la 8K pour les home cinémas grand écran et l'affichage commercial.

Mandats gouvernementaux de transition numérique dans les pays émergents

L'Afrique du Sud a éteint la diffusion analogique en mars 2024, le Cambodge et le Kenya ont suivi, et plus de 40 pays restent en cours de transition selon l'Union internationale des télécommunications. Les programmes de subvention distribuent des décodeurs d'entrée de gamme pour que les foyers à faibles revenus conservent l'accès aux chaînes gratuites. Il en résulte une hausse brève et marquée des commandes de décodeurs, généralement six à 12 mois avant et après la date d'extinction. La sensibilité aux prix reste intense ; les appels d'offres publics stipulent souvent des plafonds inférieurs à 20 USD par unité, propulsant les volumes vers les assembleurs chinois à grande échelle qui maintiennent des marges très minces mais dominent les attributions de marchés.

Amélioration par l'IA de la mise à l'échelle valorisant le contenu hérité

Le NQ4 AI Gen2 de Samsung, l'Alpha 11 de LG, et le Cognitive Processor XR de Sony ont tous fait leurs débuts en 2024 et entraînent des réseaux de neurones pour élever les séquences HD à une clarté proche de la 4K. La mise à l'échelle améliore la qualité d'image perçue pour de vastes bibliothèques de contenus restant en dessous de la résolution UHD native, encourageant les achats de téléviseurs premium même lorsque les bibliothèques de contenus 8K sont insuffisantes. Les processeurs optimisent également l'audio, réduisent le bruit et ajustent le contraste scène par scène, aidant les marques à défendre des prix de vente moyens plus élevés face aux concurrents à bas prix. À mesure que les coûts des puces baissent, les fonctionnalités IA se répandront dans les modèles de milieu de gamme, élargissant leur marché total adressable.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence intense sur les prix comprimant les marges des fournisseurs | -0.40% | Mondial, avec une pression aiguë en Asie-Pacifique et sur les marchés émergents | Court terme (≤ 2 ans) |

| Prolifération des clés de streaming à bas coût cannibalisant les décodeurs | -0.30% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Réalignements des droits de douane sur les panneaux perturbant les chaînes d'approvisionnement en écrans | -0.20% | Amérique du Nord, Europe (marchés dépendant des importations) | Court terme (≤ 2 ans) |

| Réglementations sur la protection des données limitant la monétisation des données des téléviseurs intelligents | -0.20% | Europe (RGPD), Amérique du Nord (CCPA, lois étatiques), avec répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense sur les prix comprimant les marges des fournisseurs

TCL et Hisense ont continué à gagner des parts en 2024 en positionnant leurs téléviseurs Mini-LED 30 % en dessous des équivalents de Samsung et LG, en s'appuyant sur des chaînes d'approvisionnement chinoises intégrées qui réduisent les coûts logistiques et des composants. Les prix des contrats de décodeurs descendent maintenant en dessous de 15 USD pour les modèles IPTV, comprimant les subventions des opérateurs et érodant la rentabilité des fournisseurs. La surveillance réglementaire accentue la pression : la Commission fédérale du commerce des États-Unis a condamné Vizio à une amende pour des infractions liées à la collecte de données en 2024, restreignant une source de revenus compensatoire basée sur l'analyse des téléspectateurs. Les marques établies naviguent donc dans une compression des marges qui récompense les économies d'échelle et la diversification des revenus basée sur les logiciels.

Prolifération des clés de streaming à bas coût cannibalisant les décodeurs

Amazon et Roku commercialisent des clés 4K HDR à moins de 50 USD, offrant la recherche vocale et de larges bibliothèques d'applications qui répondent aux besoins de visionnage de nombreux foyers. Roku comptait 81,6 millions de comptes actifs au troisième trimestre 2024, avec des revenus de plateforme de 908 millions USD pour le trimestre, soulignant l'attrait des modèles basés sur la publicité. Comme la pénétration du haut débit dépasse 80 % en Amérique du Nord et dans certaines régions d'Europe, les consommateurs échangent leurs décodeurs de télévision payante câblée contre des clés de streaming Wi-Fi, réduisant l'encombrement matériel et les frais mensuels. Les opérateurs câblés et satellitaires, autrefois protégés par leurs équipements propriétaires, doivent désormais justifier les frais de location des décodeurs ou se reconvertir vers des applications client logicielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les boîtiers hybrides et OTT consolident les stratégies des opérateurs

Les appareils hybrides et OTT représentaient la plus grande part du marché des téléviseurs intelligents et des décodeurs avec 38,00 % en 2025 et devraient enregistrer le TCAC le plus rapide de 3,96 % jusqu'en 2031. Les opérateurs en Amérique du Nord et en Europe déploient du matériel Android TV de niveau opérateur qui fusionne les chaînes linéaires avec les bibliothèques de streaming, les aidant à endiguer les pertes d'abonnés. La taille du marché des téléviseurs intelligents et des décodeurs attribuable aux décodeurs satellite continue de diminuer à mesure que DirecTV et ses pairs réallouent leurs capitaux vers des services de streaming purs, tandis que les boîtiers IPTV restent essentiels dans les déploiements de fibre en Asie-Pacifique et au Moyen-Orient. Les décodeurs câble souffrent du désabonnement et des mandats réglementaires favorisant les normes ouvertes. Au cours de la période de prévision, la différenciation passe du matériel propriétaire aux mises à jour logicielles qui permettent la navigation vocale, le DVR en nuage et la publicité ciblée.

Les solutions hybrides donnent également aux fournisseurs de télévision payante des outils pour équilibrer la bande passante, la mise en cache locale et la personnalisation des services sans remplacer l'ensemble des têtes de réseau vidéo. Elles s'appuient sur des familles communes de systèmes sur puce, réduisant les cycles de développement et permettant des mises à jour de fonctionnalités par voie hertzienne. Pour les fabricants sous contrat au Vietnam et au Mexique, ce pivot débloque une valeur de nomenclature plus élevée par rapport aux télécommandes traditionnelles, amortissant les marges face à la baisse des prix de vente moyens. Cela dit, les victoires de conception dépendent désormais de la conformité aux cadres de confidentialité qui imposent des voies claires de désinscription pour la collecte de données, ajoutant des complexités de micrologiciel et de certification.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par résolution : la 4K UHD maintient son avance en volume tandis que la 8K conquiert la niche premium

La cohorte 4K UHD détenait 45,02 % des expéditions de 2025, un niveau qui devrait rester supérieur à 40 % jusqu'en 2031 à mesure que les rendements des panneaux augmentent et que les bibliothèques de contenu s'élargissent. Les téléviseurs 8K, bien que représentant seulement quelques pour cent de part aujourd'hui, affichent un TCAC de 3,05 % stimulé par les diffusions 8K de NHK et la poussée de Samsung dans les écrans Micro RGB. La taille du marché des téléviseurs intelligents et des décodeurs liée à la 8K s'appuie fortement sur les passionnés de home cinéma et les acheteurs d'affichage numérique prêts à payer des primes pour une haute densité de pixels. Les unités en définition standard persistent dans les programmes de transition numérique subventionnés en Afrique et en Asie du Sud-Est, mais affichent une tendance à la baisse à mesure que les gouvernements suppriment progressivement les flux analogiques.

Les consommateurs perçoivent la 4K comme la nouvelle norme pour les écrans de salon de 55 pouces et plus, et les prix de vente moyens des téléviseurs 4K de 65 pouces ont encore chuté de 8 % d'une année sur l'autre en 2024. Les efficacités de la chaîne d'approvisionnement permettent aux marques de regrouper des panneaux 120 Hz et des ports HDMI 2.1 sans primes de prix importantes, renforçant l'attrait pour les joueurs. En revanche, les fabricants de téléviseurs 8K misent sur la mise à l'échelle par IA et les avancées du Micro-LED pour justifier les écarts de valorisation jusqu'à ce que le contenu en pleine résolution devienne grand public, probablement après 2028.

Par taille d'écran : les grands écrans élèvent les prix de vente moyens et la demande commerciale

Les téléviseurs de 55-65 pouces contrôlaient 41,05 % des unités de 2025, équilibrant l'ergonomie des salons avec la baisse des coûts des panneaux. Les écrans de 66 pouces et plus enregistrent cependant le TCAC le plus élevé de 3,55 %, reflétant les installations de home cinéma premium et les déploiements d'affichage numérique dans l'hôtellerie et le commerce de détail. La taille du marché des téléviseurs intelligents et des décodeurs pour les écrans de 66 pouces et plus est orientée vers les États-Unis, le Conseil de coopération du Golfe et le Japon, où les revenus disponibles soutiennent des empreintes plus grandes. À l'inverse, les modèles de 32 pouces et de 33-43 pouces répondent encore aux besoins des appartements urbains aux espaces limités en Asie et en Amérique latine, maintenant des cycles de remplacement réguliers.

Les acheteurs commerciaux tels que les chaînes hôtelières préfèrent les tailles de 43-55 pouces en raison des contraintes de mobilier et des distances de visionnage, mais sont prêts à payer pour des logiciels tels que LG Pro:Centric qui intègrent les systèmes de gestion immobilière sans lecteurs multimédias externes. La migration vers des substrats de verre plus grands dans les usines chinoises positionne désormais les panneaux de 75 pouces à des prix précédemment occupés par les téléviseurs de 55 pouces, incitant les acheteurs résidentiels à choisir des diagonales plus grandes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie d'affichage : les panneaux LED et LCD conservent la majorité tandis que les segments premium divergent

Les panneaux LED et LCD ont capturé 59,68 % de la part en 2025 et restent les leaders en termes de coût jusqu'en 2031. Les téléviseurs OLED et QLED surperforment en termes de revenus, bénéficiant des joueurs et des cinéphiles qui valorisent une large gamme de couleurs et des noirs quasi parfaits. Le rétroéclairage Mini-LED, présent dans le QD-Mini LED de TCL et le Neo QLED de Samsung, offre des prix de milieu de gamme avec un contraste supérieur, fournissant aux détaillants un argument de vente incitative. La taille du marché des téléviseurs intelligents et des décodeurs associée au Micro-LED est faible mais croît à un TCAC de 2,76 % à mesure que Samsung et LG affinent les rendements et s'orientent vers l'assemblage puce sur carte qui réduit les coûts par centimètre carré.

Les fabricants de panneaux investissent dans des films d'amélioration à points quantiques et des empilements OLED en tandem pour pousser la luminosité de pointe au-delà de 2 000 nits, prenant en charge le HDR10+ et le Dolby Vision IQ. La concurrence tourne de plus en plus autour du traitement d'image, de la gestion thermique et de l'efficacité énergétique plutôt que du coût de base du panneau. Les marques qui possèdent à la fois la fabrication de panneaux et l'assemblage de téléviseurs raccourcissent le délai de mise sur le marché des nouvelles technologies et captent des marges plus élevées même lorsque les prix de vente moyens globaux s'orientent à la baisse.

Par système d'exploitation et plateforme : l'économie publicitaire redéfinit les parts

Android et Google TV occupaient 23,85 % du paysage des systèmes d'exploitation en 2025, bénéficiant du Play Store et de l'assistant Google intégré. Le système d'exploitation Roku TV, bien que plus petit, affiche un TCAC de 3,09 % car les marques de second rang s'accordent une licence pour la plateforme afin de bénéficier des revenus publicitaires annuels de Roku dépassant 3 milliards USD. Samsung Tizen et LG webOS restent confinés au matériel de leurs entreprises respectives, mais se monétisent via des magasins d'applications en jardin fermé. L'accent concurrentiel se déplace désormais vers les indicateurs de temps de présence, les recommandations personnalisées et la conformité à la protection des données.

Les propriétaires de plateformes exercent un levier sur les frais de placement de contenu et les espaces de premier écran, influençant la découverte par les consommateurs et les négociations avec les partenaires. La taille du marché des téléviseurs intelligents et des décodeurs liée aux redevances de systèmes d'exploitation reste modeste, mais les profits issus des taux d'attachement publicitaires et des commissions d'abonnement surpassent les marges matérielles. Par conséquent, les plateformes contrôlées par les détaillants telles que Vizio Platform+ de Walmart remodèleront probablement le pouvoir de négociation tout au long de la chaîne.

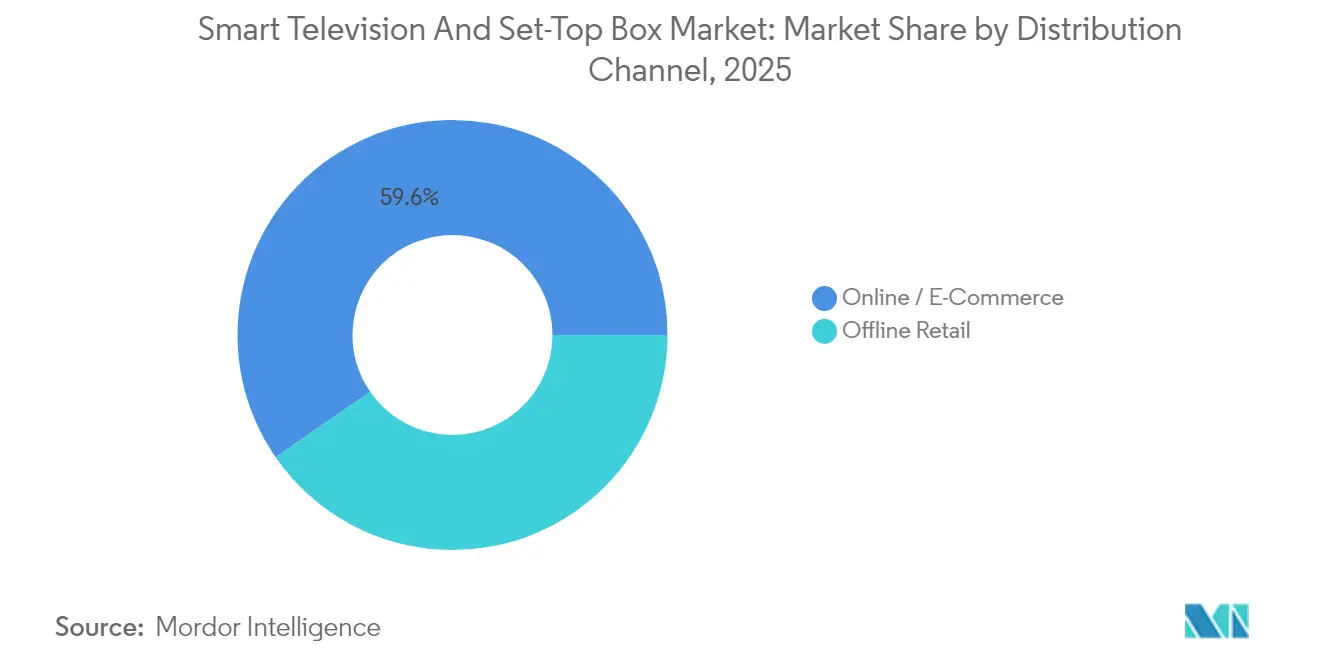

Par canal de distribution : le volume en ligne progresse au milieu des combinaisons omnicanaux

En 2025, le commerce électronique a représenté près de 59,62 % des ventes unitaires en Amérique du Nord et en Europe, soutenu par les boutiques en ligne directes aux consommateurs et des options de livraison rapide. Cette croissance reflète l'évolution des préférences des consommateurs pour la commodité, la tarification compétitive et une plus grande disponibilité des produits en ligne. Bien que les magasins physiques jouent un rôle crucial en proposant des démonstrations de grands écrans, des garanties prolongées et des services d'installation, ils servent également de points de contact essentiels pour renforcer la confiance envers les marques et fournir un support client personnalisé.

Les marques adoptent de plus en plus des stratégies omnicanaux pour combler le fossé entre les expériences en ligne et hors ligne. Ces stratégies permettent aux expériences en magasin de mettre en valeur les modèles phares, la majorité des stocks étant expédiée depuis des centres de distribution régionaux pour optimiser l'efficacité de la chaîne d'approvisionnement et réduire les délais de livraison. Bien que les régions émergentes dépendent fortement des revendeurs en raison d'une logistique fragmentée, l'essor des paiements numériques pilotés par smartphone accélère la transition vers les plateformes en ligne. Cette transition est encore soutenue par une pénétration croissante d'internet, une adoption croissante des smartphones et l'expansion de l'infrastructure numérique dans ces régions.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : le volume résidentiel persiste, la croissance dans l'hôtellerie s'accélère

En 2025, les acheteurs résidentiels représentaient 81,74 % du volume du marché. Cependant, les secteurs commercial et hôtelier connaissent la croissance la plus rapide, affichant un TCAC de 2,84 %. Les hôtels, qui privilégient le contrôle centralisé, la résistance aux manipulations et les fonctionnalités de diffusion, renouvellent généralement leurs écrans tous les cinq à sept ans pour maintenir un environnement moderne et fonctionnel pour leurs clients. Les détaillants utilisent de plus en plus des enseignes haute luminosité pour attirer le trafic piétonnier, améliorer la visibilité de la marque et renforcer l'engagement des clients.

Parallèlement, les établissements de santé intègrent des panneaux intelligents muraux pour la télémédecine, permettant des consultations à distance, la surveillance des patients et une meilleure efficacité opérationnelle. Bien que la taille du marché des téléviseurs intelligents et des décodeurs tirée par les commandes institutionnelles soit actuellement modeste, elle bénéficie de prix de vente moyens (PSM) plus élevés et de contrats de service, ce qui augmente considérablement les revenus sur la durée de vie. Ces commandes institutionnelles répondent souvent à des exigences spécifiques, telles que des configurations logicielles ou matérielles personnalisées, ce qui contribue encore davantage à leur proposition de valeur supérieure.

Analyse géographique

L'Asie-Pacifique détient la plus grande part régionale grâce à la concentration de la fabrication en Chine, en Corée du Sud et au Japon, et à la hausse des revenus disponibles en Inde et en Asie du Sud-Est. La Chine a vendu plus de 40 millions de téléviseurs intelligents en 2024, avec TCL, Hisense et Xiaomi se disputant sur le prix et la parité des fonctionnalités. Le programme d'incitation liée à la production de l'Inde a attiré des investissements de Dixon Technologies et Amber Enterprises pour construire un assemblage national de panneaux, réduisant la dépendance aux importations et ajoutant de la résilience face aux variations tarifaires. Le Japon et la Corée du Sud dominent les niches premium ; Sony et Samsung s'appuient sur les premiers écosystèmes de diffusion 8K et une forte image de marque pour pousser les prix de vente moyens à la hausse. L'Indonésie, le Vietnam et la Thaïlande bénéficient de déploiements rapides du haut débit et de subventions gouvernementales pour les décodeurs qui convertissent les ménages analogiques au numérique en trois ans.

L'Amérique du Nord et l'Europe représentent des territoires matures façonnés par la demande de remplacement, la hausse du segment premium et une transition en cours des offres groupées de télévision payante vers le streaming à la carte. L'acquisition de Vizio par Walmart pour 2,3 milliards USD en décembre 2024 souligne la volonté des détaillants d'exploiter les revenus publicitaires. Les États-Unis se distinguent par l'adoption précoce des écrans de 65 pouces et plus et des interfaces à commande vocale. Le Canada suit la tendance américaine de désabonnement, tandis que le Mexique bénéficie encore d'un soutien subventionné pour les décodeurs alors que sa transition vers la télévision numérique terrestre se finalise en 2026. Le régime RGPD de l'Europe restreint la reconnaissance automatique du contenu, limitant les opportunités de monétisation des données pour les fabricants d'équipements d'origine, tandis que les mises à niveau DVB-T2, similaires à l'ATSC, stimulent l'adoption de la 4K. L'Allemagne, la France et le Royaume-Uni représentent plus de 60 % des ventes européennes, privilégiant la qualité et le service après-vente de Samsung, LG et Sony par rapport aux marques émergentes.

L'Amérique du Sud, le Moyen-Orient et l'Afrique combinent des initiatives rapides de transition numérique avec une consommation croissante de la classe moyenne. Le Brésil a enregistré une croissance à deux chiffres des téléviseurs intelligents en 2024, soutenu par les plans de paiement en plusieurs fois sur le commerce électronique de Mercado Livre, tandis que les difficultés macroéconomiques de l'Argentine ont freiné les volumes, bien que la demande de remplacement différée s'accumule jusqu'en 2026. Les pays du Conseil de coopération du Golfe gravitent vers les panneaux de 75 pouces et plus, offrant une forte traction de valeur pour Samsung et LG. La Turquie fonctionne comme un pôle de fabrication alimentant les États voisins d'Afrique du Nord. L'extinction de la diffusion analogique en Afrique du Sud s'est achevée en mars 2024, créant un pic ponctuel pour les décodeurs DTT à bas coût, tandis que le Kenya et le Nigéria progressent vers les délais de 2027 avec des programmes de subvention qui favorisent l'approvisionnement auprès des fabricants d'appareils d'origine chinois.

Paysage concurrentiel

Le marché est modérément concentré. Les cinq premières marques, Samsung, LG, TCL, Hisense et Sony, contrôlaient environ 55 à 60 % des expéditions mondiales en 2024. L'intégration verticale anime Samsung et LG ; ils possèdent des usines de fabrication de panneaux, conçoivent des systèmes d'exploitation propriétaires et détiennent de larges arsenaux de brevets dans le traitement vidéo par IA. Les challengers chinois TCL et Hisense exploitent le leadership par les coûts dérivé des écosystèmes de composants nationaux, expédiant des téléviseurs Mini-LED à des prix 30 % inférieurs à leurs homologues sud-coréens. Sony, bien que plus petit en volume, s'appuie sur des puces d'imagerie cognitive pour commander des marges premium auprès des cinéphiles et des joueurs.

Les acteurs appartenant aux détaillants remodèlent l'économie concurrentielle. Walmart a intégré l'unité publicitaire Platform+ de Vizio dans Walmart Connect, donnant au détaillant un mécanisme d'entraînement où la publicité subventionne les coûts des panneaux et génère du trafic en magasin. Roku, bien qu'agnostique en matière de matériel, sécurise des accords de licence de système d'exploitation TV qui étendent ses revenus de plateforme. Les fournisseurs de composants tels que MediaTek et Realtek standardisent les feuilles de route des systèmes sur puce autour du décodage AV1 et du Wi-Fi 6E, permettant aux assembleurs de second rang de suivre le rythme des ensembles de fonctionnalités. Les défis de conformité croissent : le RGPD et le CCPA exigent des pratiques transparentes en matière de données ; les fournisseurs qui mettent en œuvre des flux de consentement granulaires évitent les amendes et gagnent la confiance.

Les trajectoires technologiques se concentrent sur le perfectionnement du Mini-LED, la pureté des couleurs à points quantiques et le transfert de masse du Micro-LED. Samsung et LG mènent les brevets accordés couvrant les architectures de pixels et la liaison à basse température. La diversification de la chaîne d'approvisionnement voit la capacité de production des panneaux se déplacer de la Chine vers le Vietnam, l'Inde et le Mexique pour couvrir les risques tarifaires et géopolitiques, tandis que les prestataires de services de fabrication électronique ajoutent de la valeur grâce aux préchargements de logiciels et à la logistique personnalisée. Sur la période 2025-2030, la R&D soutenue dans la mise à l'échelle par IA et les rétroéclairages à haute efficacité énergétique distingue les modèles riches en fonctionnalités des références de masse banalisées.

Leaders du secteur des téléviseurs intelligents et des décodeurs

Samsung Electronics Co. Ltd

LG Electronics Inc.

TCL Electronics Holdings Limited

Hisense Group

Xiaomi Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Samsung Electronics a dévoilé des téléviseurs Micro RGB en variantes de 89, 101 et 114 pouces destinés aux lieux résidentiels et commerciaux ultra-premium.

- Décembre 2024 : Walmart a finalisé son acquisition de Vizio pour 2,3 milliards USD, intégrant la publicité Platform+ dans Walmart Connect.

- Novembre 2024 : LG Electronics s'est associé à Microsoft pour intégrer les services Azure AI dans webOS pour la reconnaissance vocale basée sur le nuage et les recommandations personnalisées.

- Octobre 2024 : TCL a ouvert une usine Mini-LED de 350 millions USD à Huizhou, en Chine, augmentant la capacité de 5 millions de panneaux.

Périmètre du rapport mondial sur le marché des téléviseurs intelligents et des décodeurs

Le rapport sur le marché des téléviseurs intelligents et des décodeurs est segmenté par technologie (satellite/DTH, IPTV, câble, hybride/OTT), résolution (SD, HD/FHD, 4K UHD, 8K et supérieur), taille d'écran (32 pouces et moins, 33-43, 44-55, 56-65, 66 pouces et plus), technologie d'affichage (LCD/LED, OLED, QLED/Mini-LED, Micro-LED), système d'exploitation (Android/Google TV, Tizen, webOS, système d'exploitation Roku TV, système d'exploitation Fire TV), canal de distribution (vente au détail hors ligne, en ligne/commerce électronique), utilisateur final (résidentiel, commercial/hôtellerie, institutionnel), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Satellite / DTH |

| IPTV |

| Câble |

| Hybride / OTT |

| SD |

| HD / FHD |

| 4K UHD |

| 8K et supérieur |

| 32 et moins |

| 33-43 |

| 44-55 |

| 56-65 |

| 66 et plus |

| LCD / LED |

| OLED |

| QLED / Mini-LED |

| Micro-LED |

| Android / Google TV |

| Tizen |

| webOS |

| Système d'exploitation Roku TV |

| Système d'exploitation Fire TV |

| Vente au détail hors ligne |

| En ligne / Commerce électronique |

| Résidentiel |

| Commercial / Hôtellerie |

| Institutionnel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Moyen-Orient | Conseil de coopération du Golfe |

| Turquie | |

| Afrique | Afrique du Sud |

| Par technologie (décodeur) | Satellite / DTH | |

| IPTV | ||

| Câble | ||

| Hybride / OTT | ||

| Par résolution | SD | |

| HD / FHD | ||

| 4K UHD | ||

| 8K et supérieur | ||

| Par taille d'écran (en pouces) | 32 et moins | |

| 33-43 | ||

| 44-55 | ||

| 56-65 | ||

| 66 et plus | ||

| Par technologie d'affichage | LCD / LED | |

| OLED | ||

| QLED / Mini-LED | ||

| Micro-LED | ||

| Par système d'exploitation / plateforme | Android / Google TV | |

| Tizen | ||

| webOS | ||

| Système d'exploitation Roku TV | ||

| Système d'exploitation Fire TV | ||

| Par canal de distribution | Vente au détail hors ligne | |

| En ligne / Commerce électronique | ||

| Par utilisateur final | Résidentiel | |

| Commercial / Hôtellerie | ||

| Institutionnel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Moyen-Orient | Conseil de coopération du Golfe | |

| Turquie | ||

| Afrique | Afrique du Sud | |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des téléviseurs intelligents et des décodeurs en 2026 ?

La taille du marché des téléviseurs intelligents et des décodeurs s'établit à 334,82 milliards USD en 2026 et devrait atteindre 375,74 milliards USD d'ici 2031.

Quelle résolution domine les nouvelles expéditions de téléviseurs ?

La 4K UHD est en tête avec 45,02 % des expéditions de 2025, portée par la baisse des coûts des panneaux et l'abondance des contenus de streaming.

Quelles sont les perspectives de croissance pour les téléviseurs 8K ?

Le segment 8K devrait se développer à un TCAC de 3,05 % jusqu'en 2031, à mesure que le Japon et la Corée du Sud diffusent des contenus sportifs et de divertissement natifs en 8K.

Pourquoi les décodeurs hybrides et OTT gagnent-ils des parts ?

Les opérateurs de télévision payante déploient des boîtiers hybrides basés sur Android qui fusionnent les chaînes linéaires avec les applications de streaming, les aidant à fidéliser les abonnés qui migrent vers le visionnage à la demande.

Quels systèmes d'exploitation affichent la croissance la plus rapide ?

Le système d'exploitation Roku TV devrait croître à un TCAC de 3,09 % jusqu'en 2031, soutenu par des accords de licence avec des marques de second rang et de solides revenus publicitaires.

Comment les réglementations sur la confidentialité influencent-elles la stratégie des fournisseurs ?

Des lois telles que le RGPD et le CCPA restreignent la reconnaissance automatique du contenu, de sorte que les fabricants divulguent de plus en plus leurs pratiques en matière de données, ajoutent des options de désinscription et recherchent des sources de revenus alternatives au-delà de l'analyse des téléspectateurs.

Dernière mise à jour de la page le: