Taille et part du marché de la construction préfabriquée en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

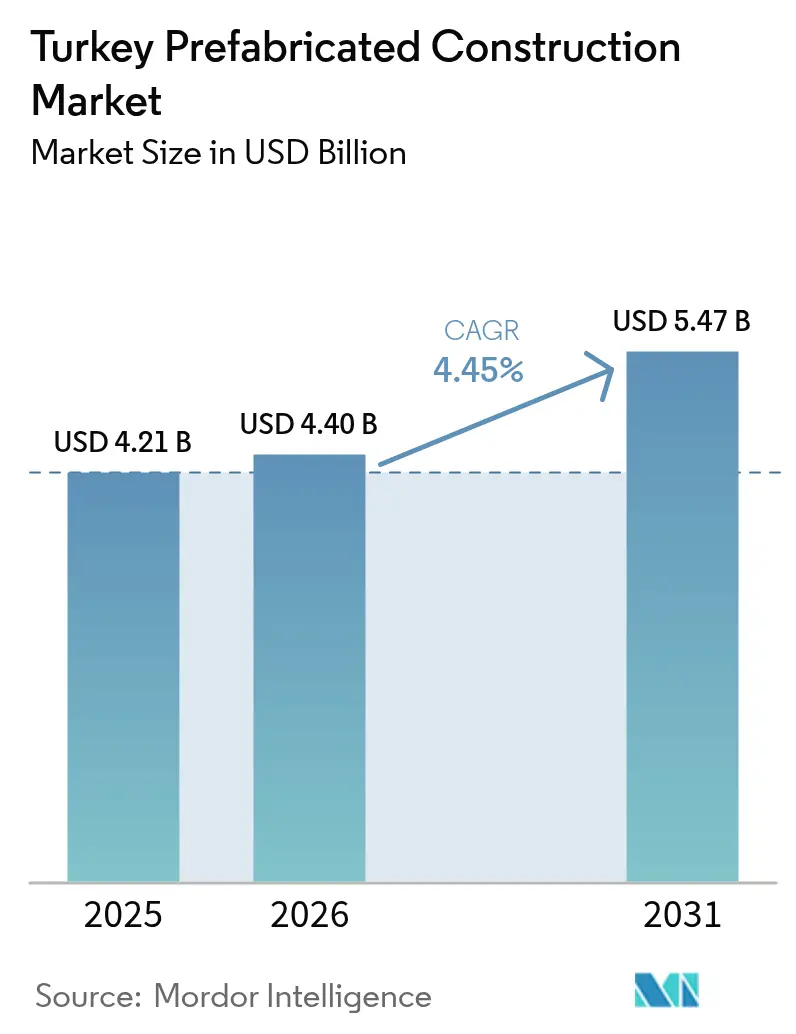

| Taille du marché de l'année de base (2025) | 4.21 Milliards de dollars |

| Taille du Marché (2026) | 4.4 Milliards de dollars |

| Taille du Marché (2031) | 5.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.45% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction préfabriquée en Turquie par Mordor Intelligence

Le marché de la construction préfabriquée en Turquie était évalué à 4,21 milliards USD en 2025 et devrait croître de 4,4 milliards USD en 2026 pour atteindre 5,47 milliards USD d'ici 2031, à un CAGR de 4,45 % durant la période de prévision (2026-2031). Les mandats de reconstruction post-séisme, le durcissement des règles parasismiques du TBEC-2018 et l'engagement national de livrer 453 000 logements de remplacement en deux ans ancrent la demande à court terme. Les promoteurs sont également confrontés à l'entrée en vigueur en avril 2025 de la norme TS 825, qui élargit les zones climatiques de la Turquie de quatre à six et relève les seuils d'isolation, les orientant vers des systèmes de panneaux isolés en usine qui éliminent les goulots d'étranglement liés à la main-d'œuvre sur site. Si le béton domine encore les choix structurels, les nouvelles réglementations sur le bois, les incitations à l'efficacité énergétique et les besoins de chaîne d'approvisionnement proches de l'UE ouvrent des perspectives pour les solutions à ossature métallique et modulaires. La maîtrise des coûts reste primordiale dans un contexte de taux directeurs à 50 %, d'une dépréciation à trois chiffres de la lire depuis 2021 et d'un indice des coûts de construction qui a été multiplié par cinq en trois ans, orientant les entrepreneurs disposant de carnets de commandes à l'export en devises fortes vers le pipeline de reconstruction intérieure.

Principaux enseignements du rapport

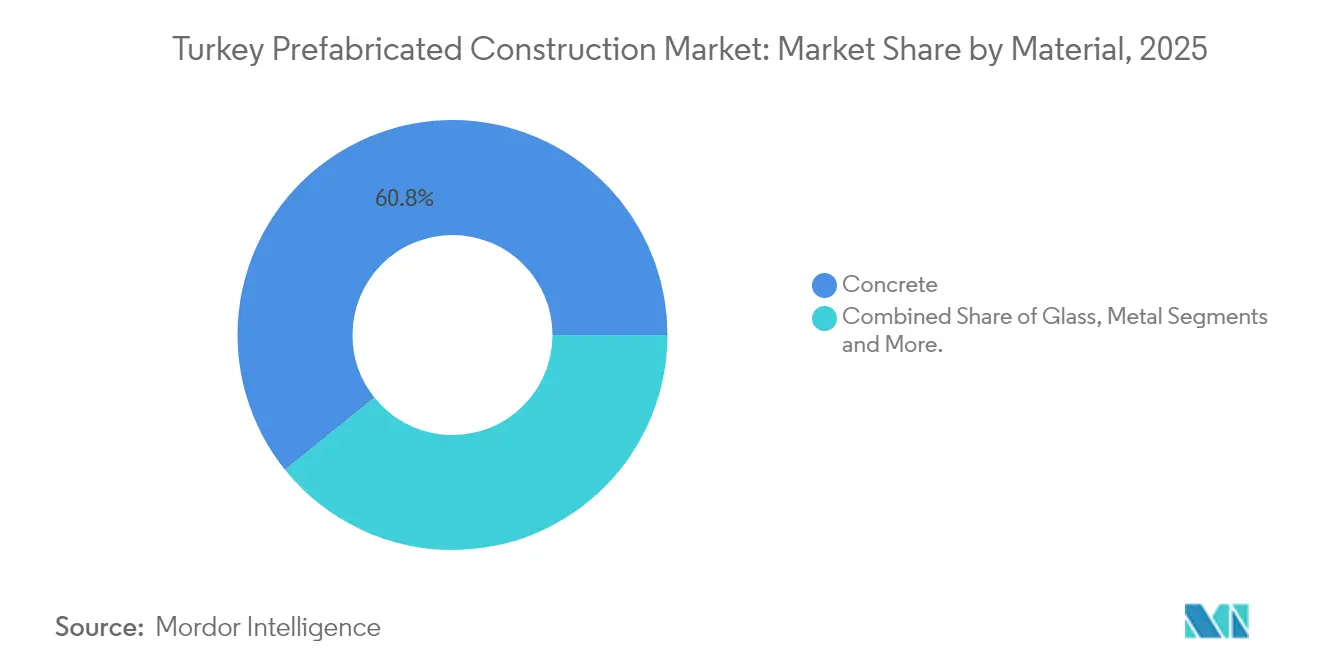

- Par matériau, le béton a capté 60,78 % de la part de marché de la construction préfabriquée en Turquie en 2025, tandis que le bois devrait progresser à un CAGR de 5,02 % jusqu'en 2031.

- Par application, les applications résidentielles représentaient 44,35 % de la taille du marché de la construction préfabriquée en Turquie en 2025 ; le segment « Autres », porté par la demande militaire et le secours aux sinistrés, progresse à un CAGR de 5,37 % jusqu'en 2031.

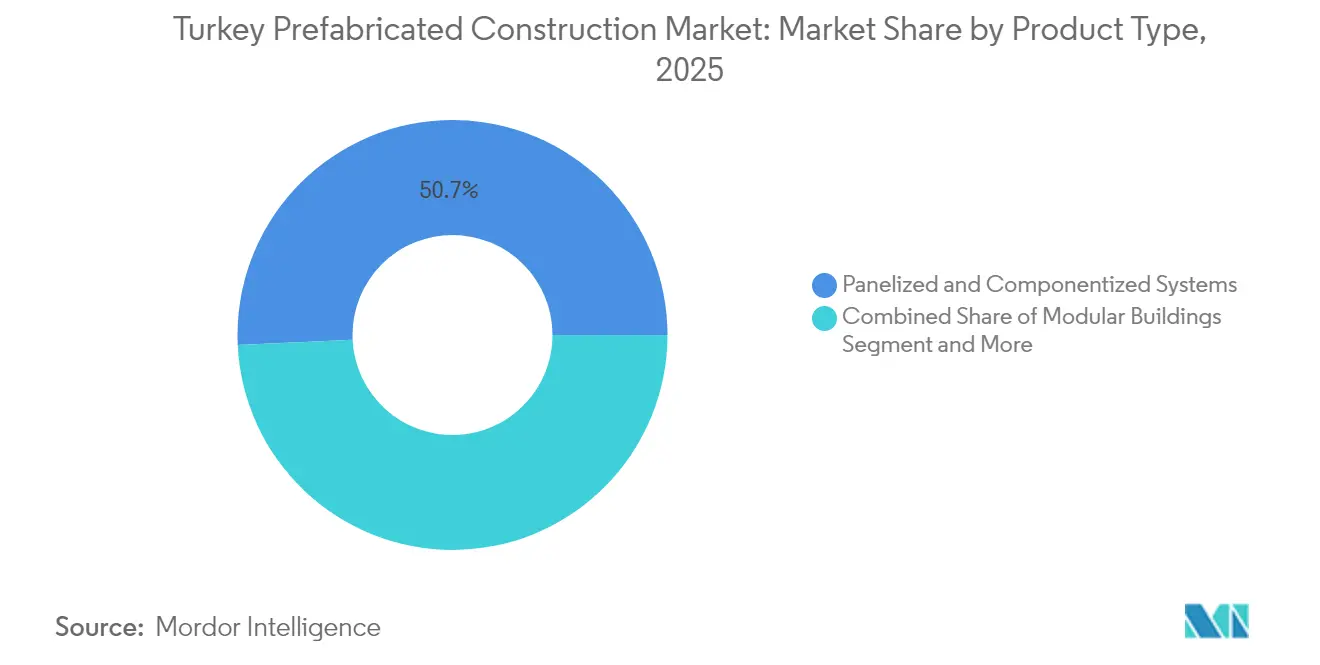

- Par type de produit, les systèmes panélisés représentaient 50,74 % de la part de marché de la construction préfabriquée en Turquie en 2025, tandis que les unités modulaires devraient progresser à un CAGR de 5,74 % jusqu'en 2031.

- Par géographie, Istanbul a généré 36,28 % de la demande totale en 2025, mais Izmir devrait afficher la croissance la plus rapide avec un CAGR de 5,86 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction préfabriquée en Turquie

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Reconstruction parasismique dans le cadre du TBEC-2018 | +1.2% | 11 provinces touchées par les séismes | Court terme (≤ 2 ans) |

| Poussée vers le logement abordable et l'urbanisation | +0.9% | Istanbul, Ankara, Izmir, zones urbaines nationales | Moyen terme (2-4 ans) |

| Expansion de la fabrication et de la logistique proche de l'UE | +0.7% | Régions de Marmara et de l'Égée, 18 zones franches | Moyen terme (2-4 ans) |

| Livraison rapide d'équipements publics | +0.6% | National, axé sur les cliniques rurales, les écoles, les bases militaires | Court terme (≤ 2 ans) |

| Modernisation énergétique et ouvertures à l'export | +0.8% | National ; corridors d'export vers l'UE et la région MENA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reconstruction parasismique dans le cadre du TBEC-2018

Les séismes de 2023 en Turquie ont endommagé 680 000 logements, déclenchant un programme de reconstruction de 44 milliards USD qui privilégie les systèmes fabriqués en usine, rapides à déployer. Le TBEC-2018 légitime les préfabriqués en béton, en acier et en bois en leur attribuant des facteurs de ductilité et des coefficients de réponse distincts des règles applicables au béton coulé en place. Les entrepreneurs réduisant de plusieurs semaines l'érection de la structure remportent des lots TOKİ et des appels d'offres municipaux pour des écoles, tandis que le projet pilote SREEP de la Banque mondiale montre que les panneaux préfabriqués rénovés peuvent réduire de moitié les délais de réhabilitation. Les exonérations fiscales provinciales liées à l'achèvement avant 2027 resserrent la fenêtre de projet, accentuant l'urgence. Les fournisseurs qui sécurisent des couvertures sur les matériaux et une logistique évolutive sont bien positionnés pour capter cette impulsion de demande concentrée.

Poussée vers le logement abordable et l'urbanisation

TOKİ a livré plus de 1,06 million de logements sociaux depuis 2003, intégrant les systèmes panélisés et à coffrage tunnel dans la commande publique[1]Administration du développement du logement de Turquie, "Programmes TOKİ," toki.gov.tr. La subvention de renouvellement urbain d'Istanbul de 65 000 EUR (71 500 USD) par appartement oriente les ménages à revenus modestes vers des plans standardisés adaptés aux solutions en ossature métallique légère et à panneaux sandwich. EY projette que le chiffre d'affaires du secteur de la construction passera de 61 milliards EUR (67,1 milliards USD) en 2024 à jusqu'à 77 milliards EUR (84,7 milliards USD) d'ici 2027, mais des taux hypothécaires de 41-43 % incitent les acheteurs à privilégier des surfaces plus réduites. Les avantages en termes de coût et de rapidité de la préfabrication contribuent à combler l'écart d'accessibilité. Cependant, l'image premium du béton dans les segments d'immeubles de moyenne hauteur freine encore l'adoption, indiquant que les fournisseurs de préfabriqués doivent élargir leurs gammes de conception pour séduire les promoteurs privés.

Expansion de la fabrication et de la logistique proche de l'UE

Le plan d'investissement direct étranger 2024-2028 de la Turquie vise 1,5 % des flux mondiaux, en priorisant les usines automobiles, électroniques et d'énergie verte qui nécessitent des hangars à construction rapide, des dortoirs et des bureaux. Le camp de 3 388 m² d'Hatay construit par Karmod en 39 jours illustre la compression des délais qui séduit les zones industrielles orientées vers l'export. Les modernisations ferroviaires capturant 55 % du budget logistique 2025 font émerger des clusters d'entrepôts près des ports d'Izmit et de Tekirdağ. Les ossatures métalliques préfabriquées et les panneaux isolés dominent ces projets car ils permettent une mise en service en un trimestre, critère clé pour les locataires étrangers. Les modules d'alimentation autonome et les toitures prêtes pour le photovoltaïque intégrés dans les unités volumétriques renforcent encore la proposition de valeur pour les investisseurs en investissement direct étranger à vocation climatique.

Livraison rapide d'équipements publics

Le déploiement par l'AFAD de 10 000 maisons conteneurs après les séismes de 2023 a établi un modèle pour les achats d'urgence hors budget favorisant les conceptions standardisées dotées de certificats de sécurité incendie et parasismique préapprouvés. Les partenariats public-privé dans le domaine de la santé, tels que l'hôpital d'Elâzığ de 1 038 lits bénéficiant d'une couverture MIGA de 337 millions USD, exigent de plus en plus des hébergements modulaires de chantier pour sécuriser les délais. La modernisation des bases de défense et les remises à niveau des infrastructures de l'OTAN génèrent une demande soutenue de casernes volumétriques, mais les habilitations de sécurité strictes réservent l'accès aux opérateurs établis tels que Dorce et Tepe. Le segment d'application « Autres », en croissance de 5,49 %, souligne une évolution structurelle vers des structures rapides et réversibles qui minimisent les perturbations et l'immobilisation de capital.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Volatilité monétaire et inflation élevée | -0.5% | National, aiguë pour les contrats locaux non indexés | Court terme (≤ 2 ans) |

| Préférence pour la maçonnerie et fragmentation des permis | -0.3% | Plus prononcée dans les villes secondaires et les districts ruraux | Moyen terme (2-4 ans) |

| Hétérogénéité des normes qualité et nombre limité d'acteurs à grande échelle | -0.2% | Segments nécessitant des volumes importants et répétables (logement de masse, industriel) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité monétaire et inflation élevée

L'inflation des prix à la production a atteint 57,68 % en glissement annuel en mai 2024, tandis que l'indice des coûts de construction a été multiplié par cinq depuis 2021, érodant les marges fixes des préfabriqués[2]Institut statistique turc, "Indice des prix à la production," tuik.gov.tr. Les lignes CNC importées, les noyaux isolants et les adhésifs sont facturés en euros, de sorte que chaque glissement de la lire repousse le seuil de rentabilité à la hausse. Des taux directeurs à 50 % alourdissent les coûts de fonds de roulement, retardant les cycles de paiement d'avancement pour les PME. Les entreprises orientées vers l'export comme Dorce se couvrent naturellement grâce à des contrats en devises fortes, mais les entreprises purement domestiques abandonnent soit les appels d'offres TOKİ, soit acceptent des marges extrêmement étroites. Cette pression explique pourquoi les discussions de consolidation entre les fabricants d'ossatures métalliques de taille intermédiaire se sont accélérées en 2025.

Hétérogénéité des normes qualité et nombre limité d'acteurs à grande échelle

Hormis quelques géants, la plupart des ateliers de préfabrication turcs exploitent des hangars de moins de 10 000 m² avec soudage manuel et certification ISO 9001 uniquement. L'absence d'un label qualité national dissuade les promoteurs étrangers qui exigent des audits traçables. Tepe et ENKA utilisent des lignes robotisées et un contrôle qualité intégré à la maquette numérique (BIM), remportant des marchés de grands hôpitaux et de projets pétrochimiques. Les entreprises plus petites concurrencent sur le prix, parfois en sacrifiant les tolérances, ce qui entraîne des reprises coûteuses sur site, renforçant le scepticisme des acheteurs. Des laboratoires d'essai soutenus par le gouvernement annoncés pour 2026 pourraient combler l'écart, mais tant que la capacité n'aura pas rattrapé son retard, les préoccupations en matière de fiabilité plafonneront les gains de parts de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le béton conserve sa position dominante tandis que le bois accélère

Le béton représentait 60,78 % de la part de marché de la construction préfabriquée en Turquie en 2025, ancré par le recours de TOKİ au coffrage tunnel et aux dalles alvéolaires préfabriquées. Le système Panelton® de Yapı Merkezi couvre 2,8 millions de m² de dalles livrées, illustrant des liens profonds avec le secteur public. Les promoteurs choisissent le béton pour sa résistance au feu perçue et sa masse acoustique, et l'approvisionnement domestique en acier à béton protège les coûts des fluctuations de change. Cependant, les règles d'isolation de la norme TS 825 imposent un bardage extérieur plus épais, allongeant légèrement les cycles du béton par rapport aux panneaux isolés en acier.

La percée réglementaire du bois via le TABY le positionne comme le matériau à la croissance la plus rapide avec un CAGR de 5,02 % jusqu'en 2031. Le bois lamellé-croisé utilisant du pin noir et du cèdre locaux passe désormais les tests parasismiques et de résistance au feu, et les projets pilotes du PNUD totalisant 51 800 m² valideront les modèles de coûts. TeknoWood presse déjà des panneaux CLT de 22 m de long à Antalya pour l'export, et des commandes domestiques émergent pour des écoles de plain-pied à Çanakkale. Si les primes d'assurance pour les structures en bois restent 10 à 15 points de base au-dessus du béton, la monétisation des crédits carbone dans le cadre du système d'échange de quotas d'émission (SEQE) imminent de la Turquie pourrait encore réduire l'écart.

Par application : le résidentiel domine, le segment « Autres » gagne du terrain

Le résidentiel a conservé 44,35 % du chiffre d'affaires 2025, soutenu par l'incitation de 65 000 EUR (71 500 USD) par appartement d'Istanbul pour le renouvellement urbain. Les maisons villageoises en ossature métallique légère et les immeubles à coffrage tunnel comblent le déficit de 417 000 logements dû aux séismes, maintenant les lignes de fabrication de panneaux à quasi-pleine capacité. Mais des taux hypothécaires de 41-43 % retardent les décisions des primo-accédants, poussant les promoteurs à prévendre des unités plus petites aux plans répétables adaptés au marché de la construction préfabriquée en Turquie.

Le segment « Autres » — militaire, secours aux sinistrés et infrastructures de chantier — progressera le plus vite à un CAGR de 5,37 %. Les 10 000 conteneurs post-séisme de l'AFAD ont prouvé que les unités volumétriques peuvent être mobilisées en trois semaines. Les ministères intègrent désormais des spécifications similaires dans les appels d'offres de casernes et de cliniques rurales, garantissant un débit de base pour les chantiers modulaires même lorsque les cycles du logement se refroidissent. Les fournisseurs capables de proposer des kits intégrés de traitement des eaux et de panneaux photovoltaïques dans des empreintes conteneurs se différencient sur la valeur du cycle de vie.

Par type de produit : les panélisés conservent la majorité, le modulaire progresse fortement

Les systèmes panélisés ont représenté 50,74 % de la taille du marché de la construction préfabriquée en Turquie en 2025, grâce aux murs à panneaux sandwich et aux dalles précontraintes adaptés aux conceptions de blocs standardisées de TOKİ. Les usines d'Ankara et de Sakarya produisent 160 000 m² de panneaux par mois, expédiés en kit à plat vers neuf provinces chaque nuit. Leur dominance repose sur une logistique optimisée pour le transport routier et des compétences d'assemblage local ne nécessitant que des grues légères.

Les bâtiments modulaires, quant à eux, sont en voie d'atteindre un CAGR de 5,74 % jusqu'en 2031, car les partenariats public-privé dans le domaine de la santé et les usines des zones franches accordent de l'importance au délai avant mise en revenus. Le camp d'Hatay de Karmod, érigé en 39 jours, a réduit les travaux de génie civil de 30 % et ramené les temps d'arrêt météorologiques à zéro. Les investisseurs intègrent désormais une entrée en location anticipée dans les taux de rendement interne (TRI), compensant les coûts initiaux des modules supérieurs de 10 à 15 %. Les règles de protection incendie publiées en décembre 2024 clarifient l'isolation et l'espacement des sprinkleurs, facilitant les approbations municipales pour les empilements modulaires plus hauts.

Analyse géographique

Istanbul a généré 36,28 % de la demande 2025, portée par le Centre financier d'Istanbul de 14 millions de pieds carrés et un flux régulier de copropriétés en réhabilitation parasismique. La métropole concentre les trois quarts de l'absorption de bureaux de Turquie, permettant aux grands chantiers de fabrication à Gebze de fonctionner en continu. Si les prix élevés des terrains freinent les expérimentations en bois de plain-pied, les modules de salles de bains volumétriques et les colonnes techniques de génie électromécanique font gagner des semaines sur les chantiers de grande hauteur, renforçant la proposition de valeur urbaine du préfabriqué.

Izmir affiche la perspective de croissance la plus rapide avec un CAGR de 5,86 % alors que 5 061 unités TOKİ remplacent les pertes dues au séisme de Seferihisar et que la ville portuaire se réoriente vers la logistique. Les ossatures en acier léger ont réduit la reconstruction en sept phases de Bayraklı de 24 à 12 mois, un calendrier que les entrepreneurs locaux prennent désormais comme référence. L'installation de 48 000 m² de CLT et d'acier d'Izmir recherche une accréditation Eurocode pour approvisionner l'Italie et la Grèce, mais jusqu'à ce que les labels CE se généralisent, le logement domestique ancrera la production.

Au-delà des trois grandes villes, Ankara et le bloc « Reste de la Turquie » des 11 provinces bénéficient des 44 milliards USD dédiés aux reconstructions post-séisme jusqu'en 2027. Les exonérations fiscales et les permis accélérés compriment les cycles d'appels d'offres, permettant aux ateliers de panneaux de PME à Gaziantep de remporter des marchés de dortoirs publics sans concurrence des grandes villes. Une fois les incitations expirées, la demande pourrait se normaliser, mais une culture de l'assemblage hors site est susceptible de persister, soutenant des volumes régionaux stables.

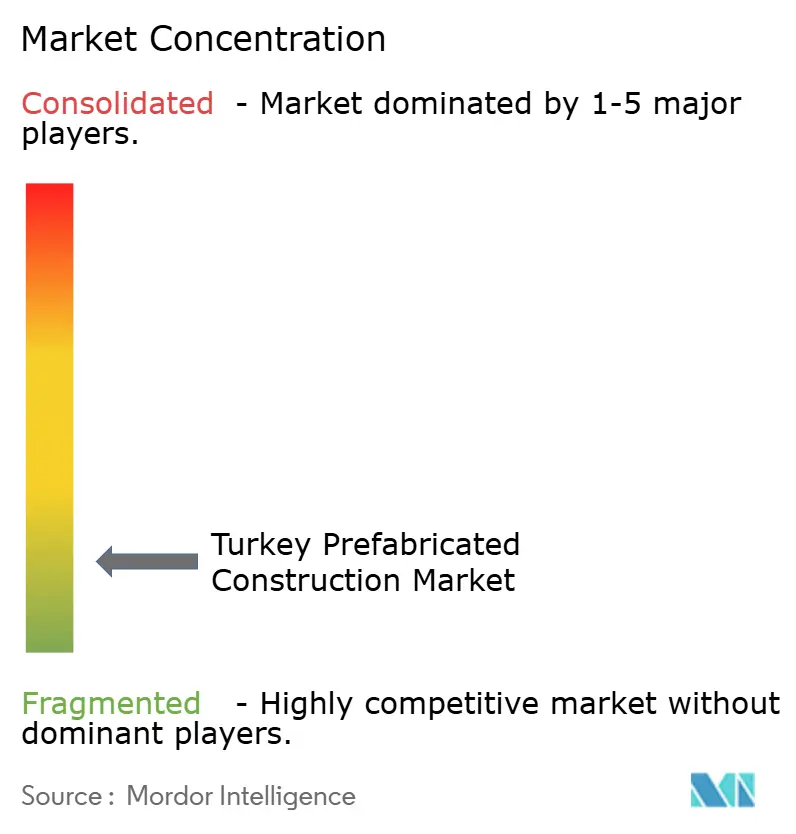

Paysage concurrentiel

L'arène de la construction préfabriquée en Turquie reste fragmentée ; même le complexe de 100 000 m² d'Ankara de Dorce détient moins de 10 % du chiffre d'affaires domestique. La dynamique concurrentielle pivote sur les couvertures à l'export, Vefa livrant dans 120 pays et Tepe tirant parti du pouvoir d'achat de Bilkent Holding. Les entreprises adoptant des lignes de découpe CNC, des soudeurs robotisés et un contrôle qualité intégré à la maquette numérique (BIM) se positionnent pour des marchés répétés dans l'UE où la traçabilité et les marquages CE sont obligatoires.

Les mouvements stratégiques de 2024-2025 mettent en évidence l'intégration verticale et les références environnementales. Master Builders Solutions a acquis 51 % de MBT Tech, sécurisant l'approvisionnement local en adhésifs pour les usines de panneaux. L'acquisition de Terrawool par İzocam élargit la gamme d'isolants au moment précis où la norme TS 825 resserre les valeurs U. La démarche ISO 14064 de Dörce et ses liens avec le GlobalABC lui permettent de décrocher des appels d'offres soucieux du carbone en Allemagne et dans le Golfe, tandis que la filiale Çimtaş d'ENKA produit 105 000 tonnes de modules d'acier à l'export grâce à des cellules de soudage robotisées.

Les lacunes qualitatives créent cependant un marché à deux niveaux. Seule une poignée d'usines dispose de certifications tierces de soudage et de résistance au feu au-delà de l'ISO 9001, orientant les méga-projets vers les cinq premiers fournisseurs. Les ateliers de taille intermédiaire survivent grâce aux maisons villageoises sensibles au prix et aux bureaux en conteneurs d'export, risquant une perte de capacité si les coûts de financement restent à 50 %. Les discussions de consolidation laissent entendre que le marché pourrait évoluer vers une structure plus concentrée une fois que les taux d'intérêt se détendront.

Leaders du secteur de la construction préfabriquée en Turquie

Prefabrik Yapı A.Ş

Karmod Prefabricated Technologies

Module-T

Tepe Prefabrik

Dorce Prefabrik

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Le règlement turc sur la construction en bois (TABY) est entré en vigueur, approuvant formellement les systèmes CLT et à ossature légère et fournissant un guide technique de 290 pages.

- Décembre 2024 : Master Builders Solutions a acquis 51 % de MBT Tech, ajoutant des scellants et des produits d'étanchéité locaux à son portefeuille de préfabriqués.

- Octobre 2024 : İzocam a racheté le fabricant de laine de roche His Yalıtım pour répondre à la demande d'isolation induite par la norme TS 825.

- Octobre 2024 : TOKİ a livré 5 061 logements de remplacement post-séisme à Izmir en 12 mois en utilisant des ossatures en acier léger.

Périmètre du rapport sur le marché de la construction préfabriquée en Turquie

La construction préfabriquée, également appelée préfabriqués

, désigne des structures construites hors site puis acheminées sur le chantier pour y être assemblées. Elle est composée d'éléments ou d'unités fabriqués en usine puis expédiés sur le chantier pour y être assemblés.

Le rapport couvre une analyse de fond complète du marché des bâtiments préfabriqués en Turquie, comprenant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché et les tendances géographiques.

Le secteur de la construction préfabriquée en Turquie est segmenté par type de matériau (béton, verre, métal, bois et autres types de matériaux) et par application (résidentiel, commercial et autres applications industrielles, institutionnelles et d'infrastructure). Le rapport propose la taille du marché en valeur en USD pour tous les segments mentionnés ci-dessus.

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Résidentiel |

| Commercial |

| Autres |

| Bâtiments modulaires |

| Systèmes panélisés et composantisés |

| Autres types de préfabriqués |

| Istanbul |

| Ankara |

| Izmir |

| Reste de la Turquie |

| Par matériau | Béton |

| Verre | |

| Métal | |

| Bois | |

| Autres matériaux | |

| Par application | Résidentiel |

| Commercial | |

| Autres | |

| Par type de produit | Bâtiments modulaires |

| Systèmes panélisés et composantisés | |

| Autres types de préfabriqués | |

| Par ville | Istanbul |

| Ankara | |

| Izmir | |

| Reste de la Turquie |

Questions clés auxquelles répond le rapport

Quel matériau est leader dans la construction préfabriquée en Turquie ?

Le béton conserve sa position dominante avec 60,78 % de parts de marché en 2025, principalement grâce aux systèmes à dalles alvéolaires préfabriquées et à coffrage tunnel.

Quel segment d'application se développe le plus rapidement ?

La catégorie « Autres » — couvrant les installations militaires, de secours aux sinistrés et de chantier — progresse à un CAGR de 5,37 % grâce au logement d'urgence et aux cliniques modulaires.

Pourquoi Izmir devrait-elle devancer les autres villes ?

La reconstruction post-séisme de Seferihisar et les projets logistiques centrés sur le port donnent à Izmir une perspective de CAGR de 5,86 % jusqu'en 2031.

Comment la norme TS 825 influencera-t-elle l'adoption du préfabriqué ?

Des règles d'isolation plus strictes effectives en avril 2025 augmentent les coûts de construction traditionnelle de 15 à 25 %, orientant les promoteurs vers des panneaux et modules isolés en usine.

Quelles entreprises dominent les exportations ?

Dorce, Vefa/Vekon et Tepe Prefabrik sont en tête des exportations, s'appuyant sur des usines certifiées ISO et des modules prêts pour le marquage CE pour servir les clients de l'UE et de la région MENA.

Dernière mise à jour de la page le: