Taille et part du marché de la construction préfabriquée au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

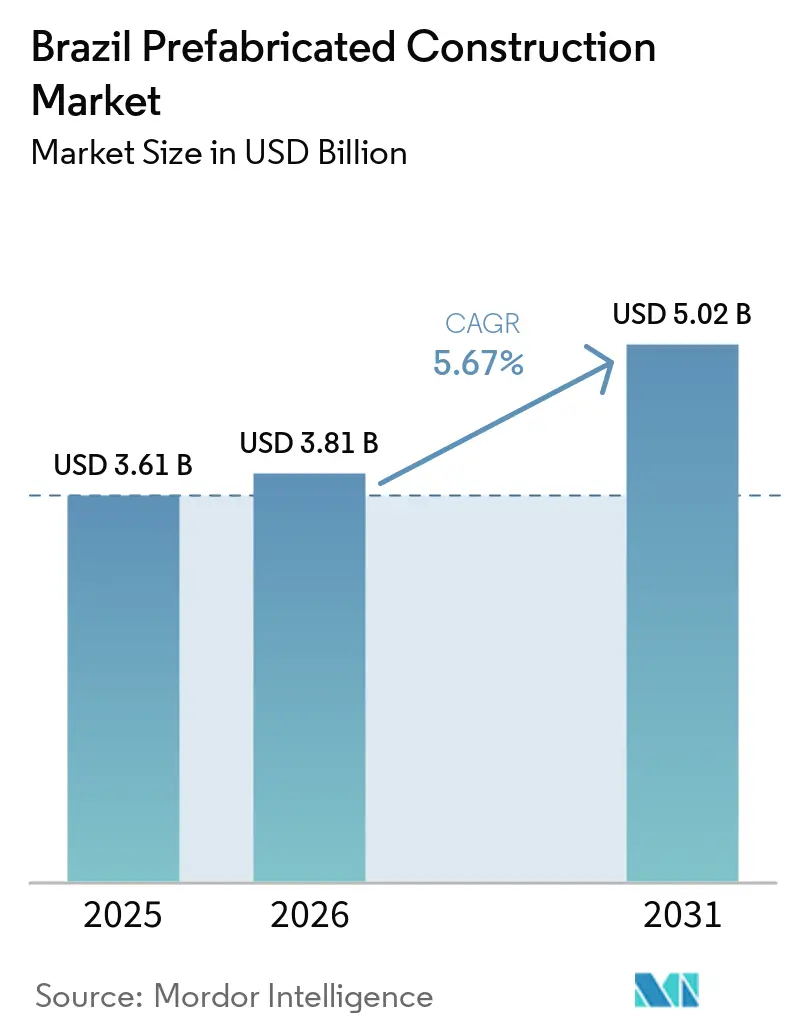

| Taille du marché de l'année de base (2025) | 3.61 Milliards de dollars |

| Taille du Marché (2026) | 3.81 Milliards de dollars |

| Taille du Marché (2031) | 5.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction préfabriquée au Brésil par Mordor Intelligence

La taille du marché de la construction préfabriquée au Brésil devrait passer de 3,61 milliards USD en 2025 à 3,81 milliards USD en 2026 et atteindre 5,02 milliards USD d'ici 2031 à un CAGR de 5,67 % sur la période 2026-2031.

La demande s'accélère à mesure que les subventions fédérales au logement, la relocalisation industrielle et les modernisations des infrastructures publiques convergent, tandis que la production en usine réduit la main-d'œuvre sur site et comprime les délais de livraison. Les promoteurs de São Paulo, Rio de Janeiro et des corridors émergents du Nord-Est considèrent désormais la fabrication hors site comme une couverture contre les pénuries de main-d'œuvre qualifiée et les retards liés aux intempéries. Le choix des matériaux est fragmenté selon les critères carbone et coût : le béton maintient sa position dominante dans le résidentiel de grande hauteur, le bois capte les équipements publics de faible hauteur et les charpentes métalliques dominent les halls industriels à réalisation rapide. Les fournisseurs investissant dans des lignes de panneaux automatisées, des presses pour bois lamellé-croisé et des flux de travail intégrant la maquette numérique (BIM) signalent des taux de défauts plus faibles et des taux de succès aux appels d'offres plus élevés. Les incitations financières fédérales et étatiques liées à la réduction du carbone incorporé font davantage pencher les spécifications de projet vers le bois d'ingénierie et les systèmes hybrides, créant de nouvelles poches de revenus pour les acteurs intégrés verticalement.

Principaux enseignements du rapport

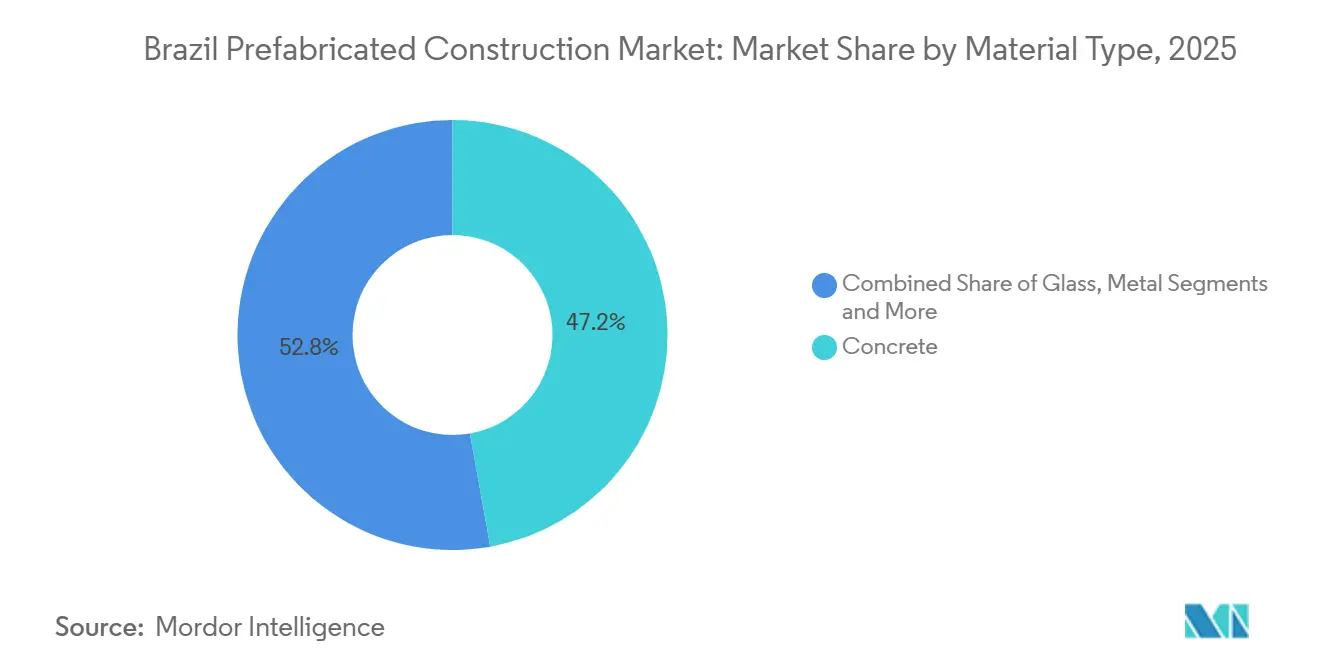

- Par matériau, le béton a représenté 47,2 % de la part du marché de la construction préfabriquée au Brésil en 2025, tandis que le bois devrait progresser à un CAGR de 6,71 % de 2026 à 2031.

- Par application, les projets résidentiels ont représenté 55,6 % de la taille du marché de la construction préfabriquée au Brésil en 2025 ; les constructions commerciales devraient se développer à un CAGR de 6,52 % jusqu'en 2031.

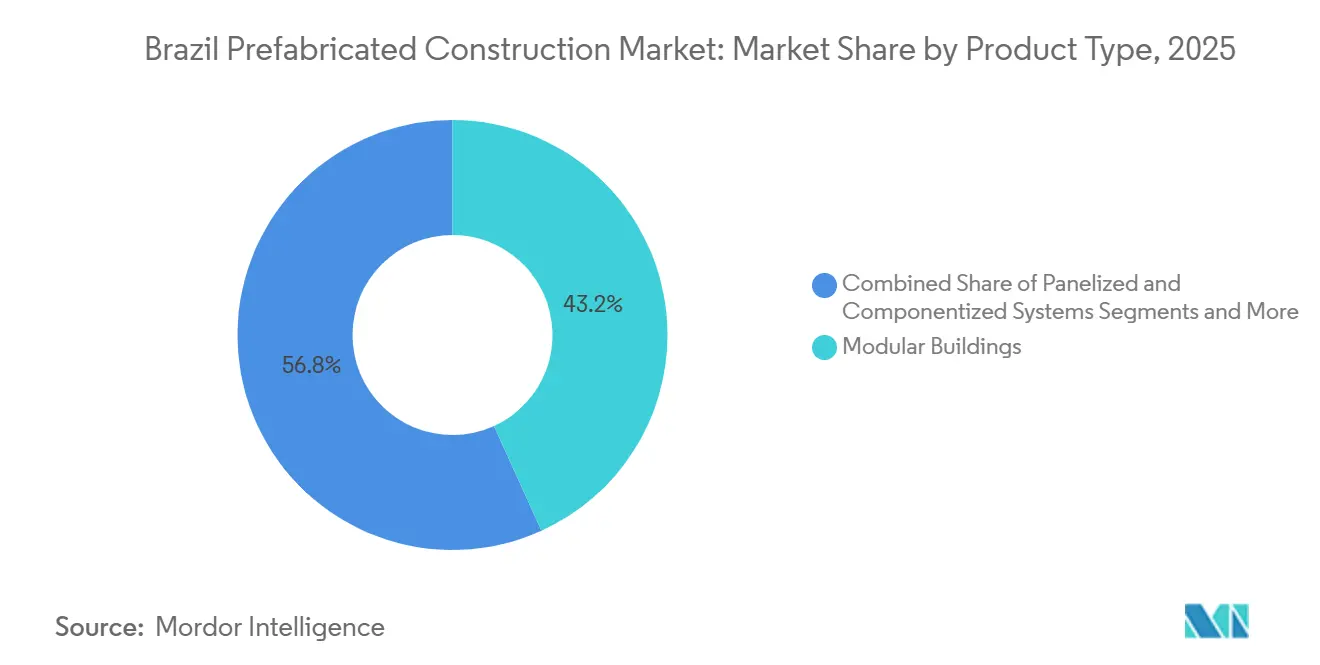

- Par type de produit, les bâtiments modulaires ont représenté 43,2 % de la part des revenus en 2025 et afficheront le CAGR le plus rapide de 6,91 % jusqu'en 2031.

- Par géographie, São Paulo a capté 33,9 % de la valeur en 2025, tandis que Salvador devrait enregistrer le CAGR le plus rapide de 7,32 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction préfabriquée au Brésil

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Politique de logement (Minha Casa Minha Vida) | +1.8% | National, concentré à São Paulo, Rio de Janeiro, Salvador | Moyen terme (2-4 ans) |

| Expansion industrielle / logistique | +1.5% | São Paulo, Rio de Janeiro, Bahia, Pernambuco | Court terme (≤ 2 ans) |

| Actifs publics adoptant le modulaire | +1.2% | National, premiers gains à Salvador et Recife | Moyen terme (2-4 ans) |

| Objectifs de décarbonation et incitations vertes | +0.9% | Grandes villes dotées de programmes de construction verte | Long terme (≥ 4 ans) |

| Demande liée aux catastrophes et aux sites isolés | +0.6% | Bassin amazonien, Minas Gerais, zones côtières à risque | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La politique de logement accélère l'adoption de la construction hors site

Minha Casa Minha Vida a alloué 2,4 milliards USD en 2025 pour livrer 400 000 logements subventionnés d'ici 2027, et les directives récompensent désormais les soumissionnaires qui démontrent un contrôle qualité au niveau de l'usine et des délais de livraison inférieurs à 12 mois. Les agences municipales de logement privilégient donc le béton panélisé et l'acier léger, en attribuant des contrats aux fournisseurs capables de certifier un cycle de construction de six à neuf mois. La capacité se développe au-delà de São Paulo, car Bahia et Pernambuco autorisent de nouvelles usines de préfabrication qui réduisent les coûts logistiques et favorisent l'emploi local. L'élargissement des seuils de revenus a stimulé la demande des familles gagnant jusqu'à 1 600 USD par mois, assurant un flux régulier de projets pour les spécialistes du résidentiel modulaire jusqu'au prochain cycle électoral[1]Caixa Econômica Federal, "Minha Casa Minha Vida 2025 – Diretrizes," caixa.gov.br.

La relocalisation industrielle stimule la demande commerciale de modulaire

Les investissements directs étrangers dans le secteur manufacturier brésilien ont augmenté de 18 % en glissement annuel au cours du premier semestre 2025, alors que les constructeurs automobiles, les assembleurs d'électronique et les entreprises pharmaceutiques déplaçaient leurs capacités plus près des consommateurs du Mercosur. Ces locataires imposent des délais de mise en service que les constructions conventionnelles peinent rarement à respecter ; un fournisseur automobile européen à São Paulo est passé du premier coup de pioche à la sortie du premier véhicule en neuf mois en érigeant un hall modulaire à charpente métallique. Les opérateurs du commerce électronique et des centres de données hyperscale adoptent des tactiques similaires, choisissant des enveloppes métalliques préfabriquées permettant une expansion par phases sans interrompre les zones en activité. L'activité se concentre autour de l'ABC Paulista et du pôle industriel de Camaçari, soulignant comment l'accès logistique façonne le marché de la construction préfabriquée au Brésil[2]Agência Brasileira de Desenvolvimento Industrial, "Nearshoring no Setor Automotivo," abdi.com.br.

Les infrastructures publiques adoptent le modulaire pour la rapidité et la certitude

Les acheteurs publics étatiques et municipaux ont commandé 120 écoles et 45 cliniques en construction modulaire en 2024, soit une hausse de 35 % par rapport à 2023. Salvador à elle seule a commandé 18 écoles préfabriquées avec un délai de livraison de sept mois, en utilisant des panneaux en béton standardisés et des fermes pour éviter les pénuries de salles de classe. Les directives fédérales de santé publiées en 2024 ont rendu les cliniques modulaires éligibles au remboursement, débloquant des cofinancements pour les municipalités manquant de capital initial. Cette politique s'inscrit dans les plans nationaux visant à créer 1 000 postes de soins primaires dans les régions mal desservies d'ici 2028[3]Ministério da Saúde, "Portaria 1.043 – Reconhecimento de Clínicas Modulares," saude.gov.br.

Les objectifs de décarbonation modifient les choix de matériaux et de procédés

La Contribution Déterminée au niveau National actualisée du Brésil vise une réduction de 50 % des émissions d'ici 2030, mettant en lumière le secteur de la construction, qui émet environ un cinquième des gaz à effet de serre nationaux. Les essais de bois lamellé-croisé montrent des économies de carbone incorporé de 40 à 60 % par rapport au béton armé, et les volumes annuels de demandes auprès des scieries nationales de bois lamellé-croisé ont doublé entre 2023 et 2025. La banque de développement BNDES a amélioré le financement de 150 points de base pour les projets documentant des économies de carbone, incitant les promoteurs à se tourner vers le bois d'ingénierie et les systèmes hybrides.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des devises et des coûts de financement | -0.9% | National, plus marqué pour les fournisseurs à forte composante d'importation | Court terme (≤ 2 ans) |

| Complexité des permis et variabilité fiscale | -0.7% | Friction la plus élevée à Rio de Janeiro et dans les petites municipalités | Moyen terme (2-4 ans) |

| Distance logistique et capacité des fournisseurs | -0.5% | États intérieurs et bassin amazonien éloignés des principaux pôles de fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des devises et les coûts de financement pèsent sur la faisabilité

Le taux directeur SELIC du Brésil a atteint 12,25 % en décembre 2025, poussant les coupons hypothécaires vers la fourchette de 11 à 13 % et comprimant le pouvoir d'achat des ménages à revenus intermédiaires. Le réal brésilien a reculé de 8 % face au dollar américain en 2025, renchérissant les lignes de coûts pour les modules de climatisation importés, les ascenseurs et les panneaux de façade spéciaux. Les fournisseurs engagés dans des contrats à prix fixe depuis 2024 font désormais face à une compression des marges, tandis que les acteurs modulaires internationaux reportent leurs lancements sur le marché jusqu'à ce que les vents contraires liés aux taux de change s'atténuent.

La complexité des permis et la variabilité fiscale ralentissent la standardisation

Les codes de construction municipaux brésiliens varient considérablement ; un système de panneaux approuvé à São Paulo peut nécessiter une re-conception à Salvador, érodant les économies d'échelle. Des taux d'ICMS divergents s'appliquent aux composants préfabriqués classés alternativement comme biens industriels ou matériaux de construction, déclenchant parfois une double imposition sur les expéditions inter-États. Bien que São Paulo traite 60 % des approbations en ligne, de nombreuses villes plus petites s'appuient encore sur des examens en personne qui annulent l'avantage temporel du préfabriqué.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le béton domine, le bois accélère

Le béton a capté 47,2 % de la part du marché de la construction préfabriquée au Brésil en 2025 grâce à une expertise locale approfondie, un approvisionnement robuste en ciment et la conformité aux codes stricts en matière d'incendie et de séisme. Les poutres, dalles et panneaux de façade préfabriqués restent le choix par défaut pour le logement de grande hauteur et les travaux publics à São Paulo et Rio de Janeiro. Le bois, cependant, est le matériau qui progresse le plus rapidement avec un CAGR de 6,71 % jusqu'en 2031, porté par des écoles et des cliniques en bois lamellé-croisé qui offrent un carbone incorporé plus faible et une érection 40 % plus rapide. Les premiers adoptants, comme une école en bois lamellé-croisé de trois étages à Salvador, ont réduit de six semaines le calendrier de référence, validant les atouts de rapidité et de durabilité du matériau.

Les fournisseurs de béton défendent leur part en testant des mélanges bas carbone avec des substituts de laitier de haut-fourneau, tandis que les vendeurs de charpentes métalliques mettent en avant la recyclabilité et la flexibilité modulaire. Trois nouvelles scieries de bois lamellé-croisé en construction dans le sud du Brésil porteront la capacité nationale à 50 000 m³ d'ici 2027, atténuant les goulets d'étranglement de l'approvisionnement. Les systèmes métalliques restent le cheval de bataille pour les entrepôts et les centres de données où les grandes portées et la déplaçabilité sont prioritaires. Les panneaux en verre et composites occupent des rôles de façade de niche, complétant une palette de matériaux diversifiée qui permet aux architectes d'équilibrer coût, carbone et performance.

Par application : le résidentiel en tête, le commercial prend de l'élan

Les constructions résidentielles ont représenté 55,6 % de la taille du marché de la construction préfabriquée au Brésil en 2025, portées par les subventions Minha Casa Minha Vida et les tours panélisées du secteur privé qui atténuent les contraintes de main-d'œuvre à São Paulo. Les promoteurs fixent des prix fermes, sachant que la production en usine résiste à l'inflation salariale et aux retards liés aux intempéries. Les vents contraires hypothécaires limitent la demande haut de gamme, incitant à un glissement vers des unités plus petites et des finitions standardisées qui s'articulent bien avec la production hors site.

Les projets commerciaux sont prêts pour un CAGR de 6,52 % jusqu'en 2031, car la relocalisation industrielle, le commerce électronique et les services cloud nécessitent une mise en service rapide. Un campus de centre de données hyperscale de 1,2 milliard USD à São Paulo a réduit le délai de construction de 24 à 16 mois en réalisant les blocs d'alimentation et de refroidissement sous forme de modules volumétriques. Les opérateurs logistiques qui développent des centres de distribution à Belo Horizonte et Fortaleza spécifient désormais des entrepôts à charpente métallique pouvant accueillir des travées supplémentaires sans interrompre les opérations en cours. Les écoles, cliniques, abris de secours en cas de catastrophe et camps miniers fournissent une demande civique régulière, illustrant la polyvalence du préfabriqué dans les domaines public et privé.

Par type de produit : les modules volumétriques surpassent les alternatives

Les bâtiments modulaires ont représenté 43,2 % des revenus en 2025 et sont en bonne voie pour un CAGR de 6,91 % jusqu'en 2031, reflétant leur nature tout-inclus - les unités finies en usine arrivent avec les systèmes mécaniques, électriques et de plomberie en place. Les entreprises énergétiques gérant des camps de construction de parcs éoliens isolés et les géants miniers du Pará privilégient les dortoirs volumétriques qui s'assemblent en quelques jours et se démobilisent tout aussi rapidement. Les systèmes panélisés dominent encore les projets urbains de hauteur moyenne où les architectes souhaitent de la flexibilité ; les panneaux muraux semi-volumétriques avec fenêtres et câblage intégrés brouillent la frontière entre les catégories.

La soudure automatisée et la peinture robotisée introduites depuis 2023 ont réduit les taux de défauts de 60 % dans les principales usines de São Paulo, réduisant l'écart de coût par rapport aux méthodes de construction sur site. Les configurateurs numériques permettent désormais aux petits promoteurs de sélectionner des agencements et des finitions en ligne, déclenchant des cycles de production de quatre semaines et démocratisant l'accès aux logements personnalisés en série. Les approches hybrides - noyaux humides volumétriques associés à des enveloppes panélisées - gagnent du terrain sur les sites à haute densité qui nécessitent à la fois rapidité et liberté de conception, confirmant que le marché de la construction préfabriquée au Brésil évolue vers un continuum de solutions hors site.

Analyse géographique

Le marché de la construction préfabriquée au Brésil est le plus mature dans le Sud-Est, où la part de 33,9 % de São Paulo reflète une capacité d'usine concentrée, des populations denses et des procédures d'autorisation municipales accélérées qui raccourcissent les cycles d'approbation. Des mégaprojets allant des tours de logement social vertical aux centres de données hyperscale transitent par le portail numérique de la ville, illustrant comment l'alignement des politiques accélère l'adoption. La croissance à court terme, cependant, se tourne vers les municipalités secondaires au sein de l'État où le foncier est abondant et où les usines modulaires peuvent encore livrer des panneaux par camion du jour au lendemain, atténuant les surcoûts logistiques.

Salvador illustre la prochaine vague de croissance. Les nouveaux transferts fédéraux pour les programmes d'éducation et de santé positionnent Bahia pour allouer des capitaux vers des prototypes modulaires standardisés. Les contrats pour 18 écoles et la première tranche de postes de soins primaires ruraux valident déjà la reproductibilité du modèle. À mesure que trois nouvelles scieries de bois lamellé-croisé ouvrent dans les États du sud, un corridor intégré de construction en bois est appelé à alimenter le pipeline de bâtiments publics de Salvador, resserrant les boucles de livraison et réduisant les empreintes carbone incorporées.

La topographie de Rio de Janeiro - collines escarpées, vallées sujettes aux inondations et favelas densément peuplées - favorise les constructions modulaires en remplissage qui s'adaptent aux sites contraints. Les urbanistes utilisent également des abris volumétriques pour reloger les familles déplacées par des glissements de terrain en quelques semaines plutôt qu'en quelques mois. Au-delà des métropoles côtières, le segment Reste du Brésil se divise entre les corridors de ressources - où les industries minières et agro-industrielles financent des camps déplaçables - et les régions intérieures où la logistique longue distance gonfle les coûts. Les investissements élargis dans les voies ferrées et les routes intérieures prévus pour être achevés après 2027 devraient réduire les surcharges de transport, libérant une demande latente dans le Goiás et le Mato Grosso.

Paysage concurrentiel

La concurrence est modérée mais fluide, aucune entreprise ne contrôlant plus de 8 % du chiffre d'affaires national, plaçant le marché dans une zone de fragmentation intermédiaire. Environ 180 usines de préfabrication, 50 usines volumétriques et de nombreux fournisseurs de composants plus petits se disputent les marchés sur la base des délais, de la portée de la personnalisation et du soutien au financement. Les principales entreprises de São Paulo se sont intégrées verticalement dans la transformation de l'acier ou du bois entre 2023 et 2025, couvrant le risque matières et réduisant les coûts d'approvisionnement. Les premiers adoptants de la maquette numérique (BIM) revendiquent désormais des réductions de reprises de 25 à 40 %, se traduisant par des offres plus compétitives qui pressent les acteurs traditionnels.

Les alliances stratégiques illustrent un glissement de la pure fabrication vers une économie de plateforme. Les coentreprises entre des promoteurs établis et des spécialistes modulaires européens importent des lignes de production automatisées et des bibliothèques de conception, réduisant les cycles d'ingénierie et élargissant les catalogues de produits. Les startups de technologie de la construction facilitent des places de marché numériques où les petits constructeurs comparent des devis et suivent les étapes de fabrication, injectant de la transparence des prix et raccourcissant les boucles d'approvisionnement. Les associations professionnelles organisent des ateliers de conception orientée fabrication et assemblage qui diffusent les meilleures pratiques, favorisant des gains d'efficacité progressifs dans la longue traîne des fournisseurs régionaux.

Des niches inexploitées sont à saisir. Les unités d'intervention en cas de catastrophe manquent d'un fournisseur dédié capable de stocker des stocks finis pour une expédition immédiate, tandis que les panneaux de façade de rénovation pour les immeubles résidentiels brésiliens vieillissants des années 1970 restent sous-exploités. Les acteurs capables de marier la personnalisation de masse à la logistique en flux tendu sont en mesure de s'assurer une part disproportionnée à mesure que le secteur de la construction préfabriquée au Brésil arrive à maturité. Les entrants étrangers lorgnent ces opportunités mais avancent prudemment compte tenu des fluctuations monétaires et de la complexité réglementaire ; ceux qui sécurisent un financement local et une expertise en matière de codes municipaux progresseront le plus rapidement.

Leaders du secteur de la construction préfabriquée au Brésil

Medabil Indústria em Sistemas Construtivos Ltda

Cassol Pré-Fabricados

Modularis

Skanska Brasil Ltda

Siscobras

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : MRV & Co s'est associé à un spécialiste modulaire européen pour déployer un système en béton panélisé visant à réduire de 25 % les délais de construction des tours résidentielles.

- Novembre 2024 : Skanska Brasil a remporté un contrat de 36 millions USD pour 12 écoles modulaires à Salvador, son plus grand contrat public de préfabrication à ce jour.

- Septembre 2024 : Direcional Engenharia a ouvert une usine de panneaux de 8 millions USD à Belo Horizonte, ciblant une production annuelle de 200 000 m² pour ses projets internes.

- Août 2024 : Gafisa a formé une coentreprise avec un fabricant de charpentes métalliques de São Paulo pour lancer 1 000 unités modulaires à revenus intermédiaires d'ici 2027.

- Juin 2024 : Cassol Pré-Fabricados a étendu de 50 % son usine de préfabrication du Rio Grande do Sul, en ajoutant des chambres de cure automatisées.

Périmètre du rapport sur le marché de la construction préfabriquée au Brésil

Un bâtiment préfabriqué, familièrement appelé préfab, est un bâtiment fabriqué et construit à l'aide de la préfabrication. Il comprend des composants ou des unités fabriqués en usine, transportés et assemblés sur site pour former le bâtiment complet.

Le secteur des bâtiments préfabriqués au Brésil est segmenté par type de matériau (béton, verre, métal, bois et autres types de matériaux) et par application (résidentiel, commercial et autres applications (industriel, institutionnel et infrastructure)). Le rapport propose la taille du marché et des prévisions pour le secteur des bâtiments préfabriqués au Brésil en valeur (USD) pour tous les segments ci-dessus.

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Résidentiel |

| Commercial |

| Autres |

| Bâtiments modulaires |

| Systèmes panélisés et componentisés |

| Autres types de préfabriqués |

| São Paulo |

| Rio de Janeiro |

| Salvador |

| Reste du Brésil |

| Par matériau | Béton |

| Verre | |

| Métal | |

| Bois | |

| Autres matériaux | |

| Par application | Résidentiel |

| Commercial | |

| Autres | |

| Par type de produit | Bâtiments modulaires |

| Systèmes panélisés et componentisés | |

| Autres types de préfabriqués | |

| Par ville | São Paulo |

| Rio de Janeiro | |

| Salvador | |

| Reste du Brésil |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la construction préfabriquée au Brésil en 2026 ?

La taille du marché de la construction préfabriquée au Brésil s'élevait à 3,81 milliards USD en 2026 et devrait atteindre 5,02 milliards USD d'ici 2031.

Quel matériau domine la demande actuelle ?

Le béton reste dominant avec une part de 47,2 % en 2025, grâce à la capacité de préfabrication établie et à la conformité aux règles strictes de sécurité incendie.

Quel segment connaît la croissance la plus rapide ?

Les systèmes à base de bois afficheront le CAGR le plus rapide de 6,71 % jusqu'en 2031, grâce aux incitations à la décarbonation et aux nouvelles usines de bois lamellé-croisé qui développent l'offre.

Pourquoi les bâtiments modulaires gagnent-ils du terrain ?

Les modules entièrement volumétriques réduisent l'activité sur site et respectent les délais de mise en service serrés pour les camps miniers, les centres de données et les logements d'urgence, soutenant une perspective de CAGR de 6,91 %.

Quelle ville est positionnée pour la croissance la plus forte ?

Salvador devrait enregistrer un CAGR de 7,32 % entre 2026 et 2031, grâce aux financements publics pour les écoles et cliniques modulaires.

Quelle est la fragmentation de la concurrence entre fournisseurs ?

Le secteur est modérément fragmenté ; aucune entreprise ne contrôle plus de 8 % du chiffre d'affaires national.

Dernière mise à jour de la page le: