Taille et part du marché des systèmes de construction préfabriqués

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 219.89 Milliards de dollars |

| Taille du Marché (2031) | 294.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de construction préfabriqués par Mordor Intelligence

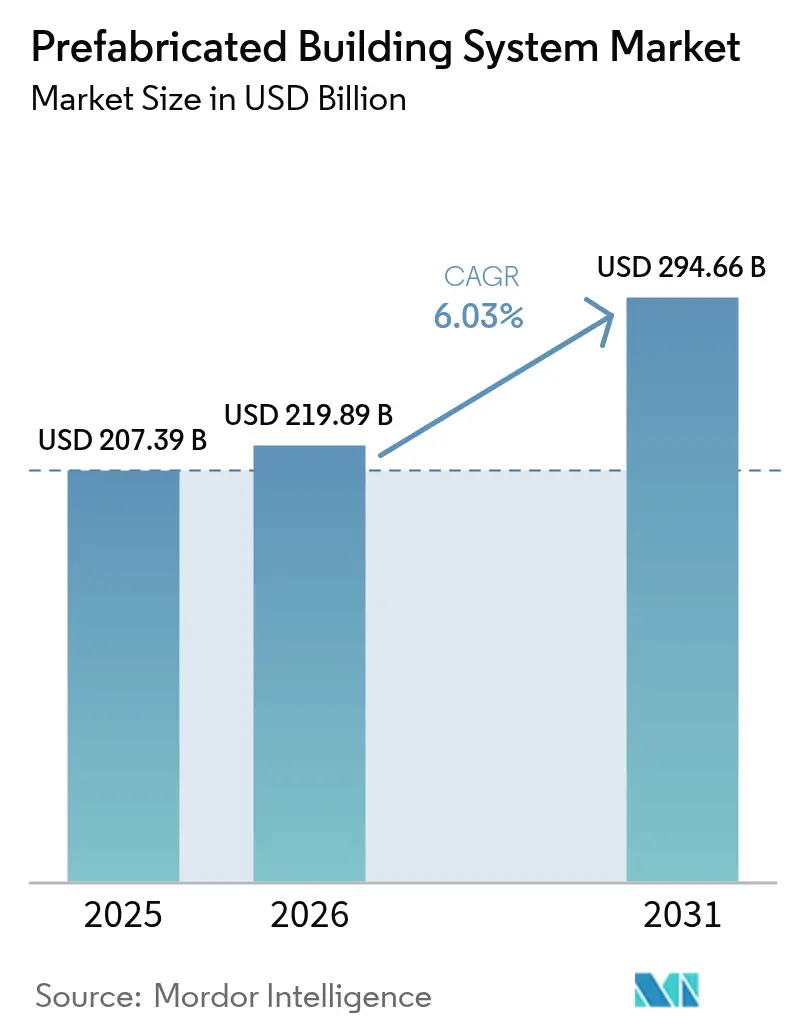

La taille du marché des systèmes de construction préfabriqués devrait passer de 207,39 milliards USD en 2025 à 219,89 milliards USD en 2026 et devrait atteindre 294,66 milliards USD d'ici 2031, avec un CAGR de 6,03 % sur la période 2026-2031. L'expansion actuelle est soutenue par les pénuries de main-d'œuvre, les incitations politiques et les technologies qui offrent une précision de niveau industriel à l'échelle du chantier de construction. La formation croissante de ménages urbains, la dégradation de l'accessibilité au logement et les codes de construction verte obligatoires poussent les organismes publics et les promoteurs privés vers des solutions de fabrication hors site qui réduisent le travail sur site de plus de 50 %. La consolidation s'intensifie à mesure que les principaux fournisseurs intègrent la conception, la production et l'assemblage pour capter les marges tout au long de la chaîne de valeur. L'optimisation logistique, l'harmonisation des codes de sécurité incendie et l'innovation continue en matière de matériaux restent des leviers décisifs pour maintenir la dynamique de croissance au sein du marché des systèmes de construction préfabriqués.

Principaux enseignements du rapport

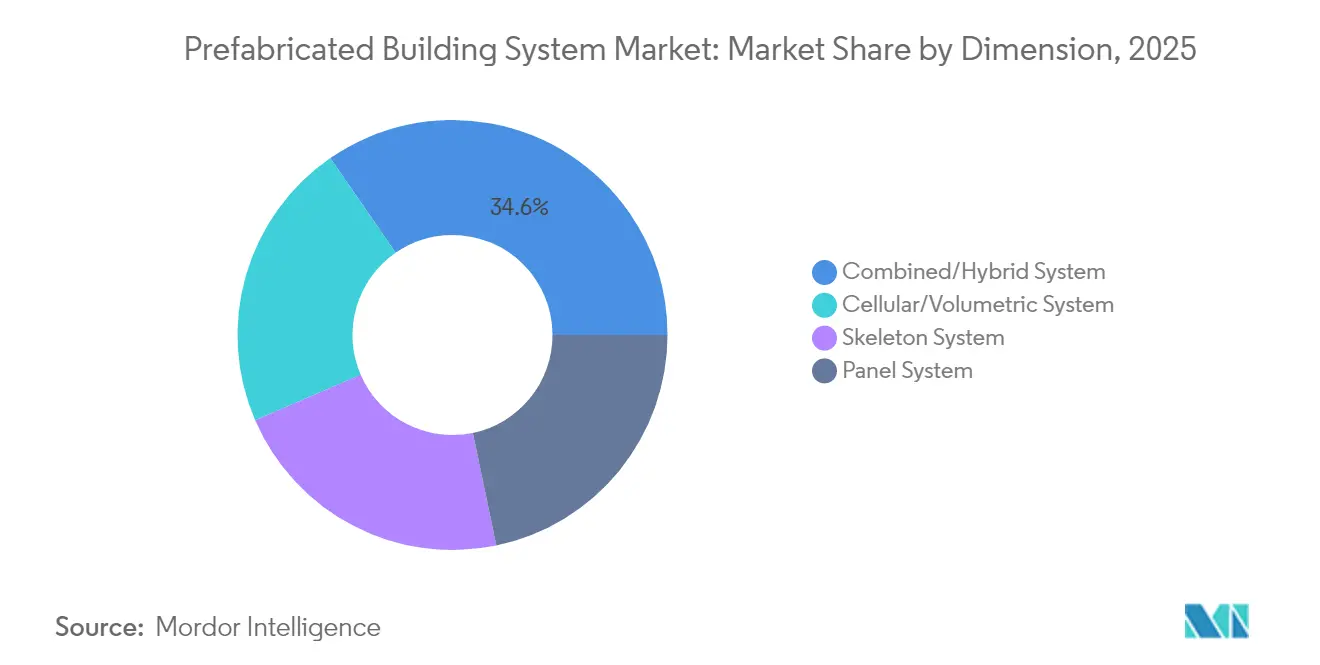

- Par dimension, les systèmes combinés ont représenté 34,62 % de la part des revenus du marché des systèmes de construction préfabriqués en 2025 ; cette catégorie progresse à un CAGR de 7,22 % jusqu'en 2031.

- Par matériau, le béton représentait 49,02 % de la taille du marché des systèmes de construction préfabriqués en 2025, tandis que le bois progresse le plus rapidement avec un CAGR de 7,08 % jusqu'en 2031.

- Par méthode de construction, les solutions à panneaux 2D ont capté 49,58 % de la part du marché des systèmes de construction préfabriqués en 2025, tandis que les modules volumétriques 3D devraient croître à un CAGR de 7,55 %.

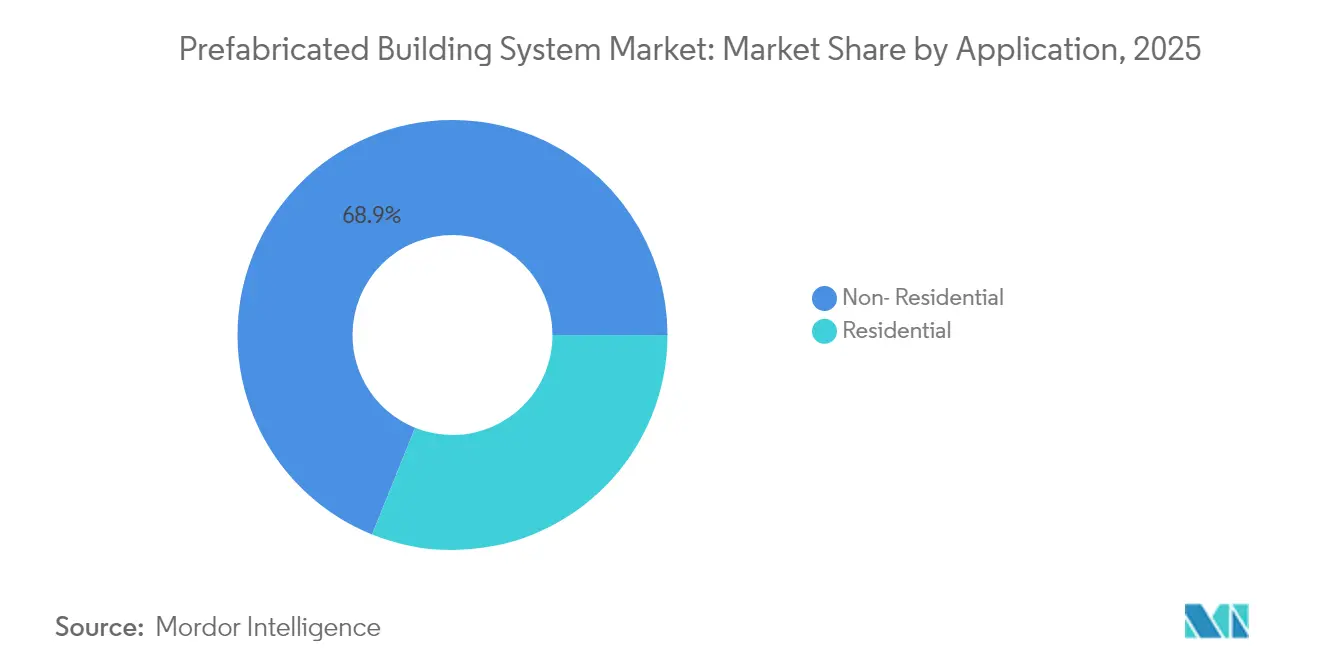

- Par application, les projets non résidentiels représentaient 68,90 % de la taille du marché des systèmes de construction préfabriqués en 2025 ; les applications résidentielles devraient progresser à un CAGR de 6,88 %.

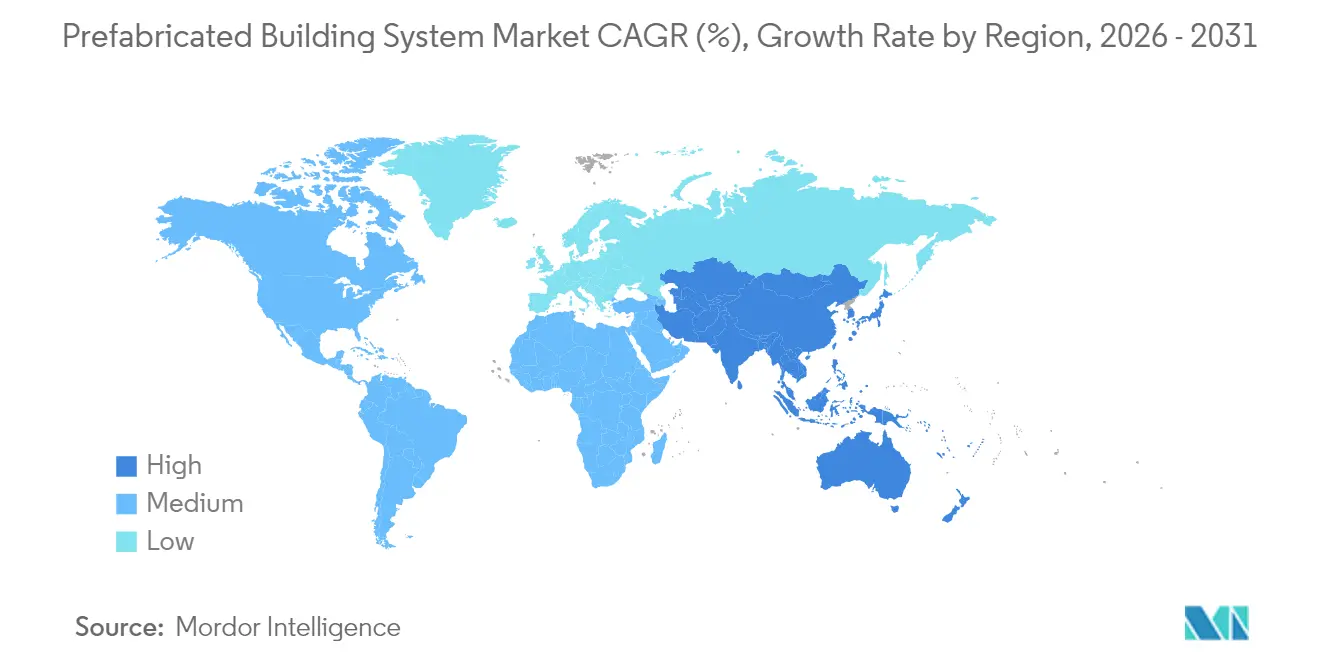

- Par géographie, l'Asie-Pacifique a représenté 48,60 % des revenus mondiaux en 2025 et devrait enregistrer un CAGR de 6,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de construction préfabriqués

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de l'urbanisation et pénuries de logements | +1.8% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Incitations gouvernementales et obligations de construction verte | +1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre et hausse des salaires dans la construction | +1.5% | Mondial, plus aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Monétisation des crédits carbone pour les modules en bois | +0.7% | Amérique du Nord et UE, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de logements à déploiement rapide résilients au changement climatique | +0.9% | Mondial, priorité dans les régions sujettes aux catastrophes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'urbanisation et pénuries de logements

Les centres urbains se densifient, les villes de l'ASEAN devant accueillir 90 millions de résidents supplémentaires d'ici 2030, dépassant la capacité de construction traditionnelle[1]OCDE, "Urbanisation en Asie du Sud-Est : tendances clés," oecd.org . Des programmes nationaux tels que l'engagement de l'Australie à livrer 1,2 million de nouveaux logements d'ici 2029 reposent largement sur des composants modulaires importés qui accélèrent les cycles de projet jusqu'à 40 %. Les migrations à grande échelle contraignent les promoteurs à adopter des plans d'étage standardisés et des modules répétables qui réduisent la complexité des permis et permettent une fabrication en parallèle. Les usines modulaires peuvent fonctionner en continu, offrant une production prévisible alignée sur les calendriers mensuels de livraison de logements. Par conséquent, le marché des systèmes de construction préfabriqués évolue d'une alternative de niche vers un canal d'approvisionnement en logements principal pour les corridors urbains à forte croissance.

Incitations gouvernementales et obligations de construction verte

Le plan fédéral canadien Build Canada Homes réserve plus de 25 milliards USD aux constructeurs déployant des techniques préfabriquées, créant une préférence d'achat claire pour la fabrication hors site. Aux États-Unis, le crédit d'impôt Section 45L offre jusqu'à 5 000 USD par logement pour les maisons économes en énergie, un seuil facilement atteint par les enveloppes produites en usine avec une étanchéité à l'air vérifiée[2]Département américain de l'Énergie, "Orientations sur le crédit d'impôt 45L," energy.gov. Les directives Zero Energy Ready Home du Département américain de l'Énergie renforcent davantage les critères de performance qui favorisent les assemblages modulaires intégrant CVC, isolation et panneaux solaires en toiture. Dans l'ensemble de l'UE, les révisions 2025 de la réglementation sur la performance énergétique des bâtiments exigent une comptabilisation du carbone sur le cycle de vie, positionnant la production contrôlée en usine comme le modèle de livraison à moindre déchet. Ces politiques convergentes garantissent une visibilité pluriannuelle de la demande pour le marché des systèmes de construction préfabriqués.

Pénurie de main-d'œuvre et hausse des salaires dans la construction

L'emploi dans la construction a fortement diminué depuis 2020, avec des taux de postes vacants doublant dans les grandes économies. L'escalade des salaires, les primes d'heures supplémentaires et les goulets d'étranglement en matière de formation font augmenter le coût total de la main-d'œuvre sur site de plusieurs dizaines de pourcents. La fabrication hors site répond à la pénurie en transférant le travail vers des usines climatisées où la production par travailleur peut être 2 à 3 fois supérieure à celle réalisée sur chantier. La standardisation des tâches améliore la conformité en matière de sécurité et réduit les reprises, permettant aux entrepreneurs de respecter les délais malgré des équipes réduites sur site. Les salaires dans la fabrication restent compétitifs mais prévisibles, stabilisant les prix des offres et améliorant les performances des marges. Ces dynamiques continuent d'attirer des capitaux vers des lignes de production automatisées, renforçant la croissance du marché des systèmes de construction préfabriqués.

Monétisation des crédits carbone pour les modules en bois

Le bois lamellé-croisé peut séquestrer 0,38 tCO₂e par mètre carré, débloquant de précieux crédits compensatoires sur les marchés volontaires et réglementés du carbone. Le siège social d'Stora Enso à Helsinki stocke 6 000 tonnes de CO₂ tout en réduisant les émissions de 35 % par rapport au béton, illustrant un impact climatique à grande échelle. Les déclarations environnementales de produits vérifiées permettent désormais aux promoteurs de monétiser le carbone stocké, générant de nouveaux flux de revenus susceptibles de réduire le coût net de construction. Des prototypes de tours en bois à travers l'Europe démontrent la conformité aux normes de sécurité incendie grâce à l'encapsulation et à l'intégration de systèmes de sprinklers, levant ainsi les obstacles réglementaires. Ces avancées consolident le rôle du bois en tant que segment de matériaux à la croissance la plus rapide au sein du marché des systèmes de construction préfabriqués.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts logistiques élevés et contraintes de taille | -1.1% | Mondial, plus aigu dans les régions disposant d'infrastructures de transport limitées | Court terme (≤ 2 ans) |

| Codes incendie fragmentés pour les bâtiments modulaires de grande hauteur | -0.8% | Amérique du Nord et UE, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration avec la construction traditionnelle | -0.6% | Mondial, plus prononcé dans les marchés disposant de pratiques de construction établies | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts logistiques élevés et contraintes de taille

Le transport d'unités volumétriques nécessite des permis de convoi exceptionnel, des véhicules d'escorte et des fenêtres de livraison soigneusement séquencées qui peuvent porter les frais de transport à 25 000 USD par module de maison individuelle. Les ratios coût/poids restent défavorables car les modules finis contiennent de grands volumes d'air tout en occupant l'intégralité des plateaux de camions. Les dégagements sous les ponts, les rayons de braquage et les limites de charge par essieu imposent souvent des empreintes de modules plus petites, entraînant des assemblages supplémentaires sur site qui réduisent l'efficacité en usine. Investir dans des micro-usines régionales distribuées peut atténuer les pénalités liées aux distances mais augmente l'intensité capitalistique. Surmonter ces contraintes déterminera dans quelle mesure le marché des systèmes de construction préfabriqués pourra pénétrer les territoires à faible densité ou aux infrastructures limitées.

Codes incendie fragmentés pour les bâtiments modulaires de grande hauteur

Les autorités locales interprètent les critères de performance incendie de manière incohérente, obligeant les fabricants à concevoir selon la norme mondiale la plus stricte ou à personnaliser les conceptions pour chaque juridiction. L'obligation du Royaume-Uni d'installer des doubles cages d'escalier dans les bâtiments de plus de 18 mètres illustre les changements soudains de réglementation qui entraînent des reconceptions et des retards de calendrier. Les exigences divergentes concernant l'épaisseur du plâtre, la protection des joints et l'espacement des sprinklers ajoutent des cycles de tests qui gonflent les coûts indirects. Des codes harmonisés ou des accords de reconnaissance mutuelle permettraient de débloquer des économies d'échelle pour les producteurs de modules. En attendant, la complexité de la conformité reste un point de friction qui tempère le CAGR à long terme du marché des systèmes de construction préfabriqués.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par dimension : les systèmes combinés intégrés redéfinissent la livraison des projets

Les systèmes combinés représentaient 34,62 % du marché des systèmes de construction préfabriqués en 2025, tout en enregistrant le CAGR de tête de 7,22 %. Les promoteurs privilégient les plateformes intégrées ossature-plus-panneaux qui offrent à la fois intégrité structurelle et fermeture rapide, réduisant les transferts entre corps de métier et comprimant les délais du chemin critique. Ces assemblages hybrides simplifient l'approvisionnement transfrontalier car les ossatures en acier ou en béton peuvent être fabriquées localement tandis que les panneaux de façade et intérieurs sont expédiés à l'échelle mondiale.

La demande est particulièrement forte dans les tours à usage mixte où les grandes portées aux niveaux du podium se transforment en modules résidentiels répétitifs en hauteur. À mesure que la modélisation des données du bâtiment gagne du terrain, les concepteurs spécifient des mélanges optimaux de noyaux volumétriques, de façades à panneaux et de méga-ossatures en acier pour équilibrer vitesse, coût et expression architecturale. Le marché des systèmes de construction préfabriqués bénéficie des offres groupées qui permettent un approvisionnement en guichet unique, atténuant le risque d'interface qui pèse généralement sur la sous-traitance conventionnelle.

Par matériau : le béton maintient son échelle tandis que le bois s'accélère grâce à ses atouts climatiques

Le béton détenait 49,02 % de la part du marché des systèmes de construction préfabriqués en 2025, tirant sa force de réseaux de fournisseurs matures et d'une durabilité éprouvée dans diverses conditions de charge. L'automatisation de la mise en place des armatures, les coffrages imprimés en 3D et les mélanges à ultra-haute performance réduisent les coûts unitaires et permettent des panneaux plus minces, élargissant la latitude de conception du béton. Pourtant, ce segment fait face à un examen croissant du carbone incorporé, poussant les producteurs à adopter des ciments à faible teneur en clinker et des granulats recyclés pour protéger leur position sur le marché.

Le bois a affiché le CAGR le plus rapide à 7,08 % et commande des valorisations premium dans les juridictions offrant des crédits carbone ou des permis accélérés pour les matériaux biogéniques. Les panneaux en bois d'ingénierie, les dalles lamellées par goujons et les connecteurs hybrides bois-acier permettent désormais des approbations pour des bâtiments de 18 étages, effaçant les limitations historiques.

Par méthode de construction : les modules volumétriques gagnent du terrain face aux panneaux dominants

Les assemblages à panneaux 2D ont conservé 49,58 % de la taille du marché des systèmes de construction préfabriqués en 2025 en combinant une logistique à plat avec une mise en place simple par grue sur site. Les panneaux accélèrent la fermeture étanche aux intempéries et permettent aux corps de métier suivants d'intervenir dans les jours suivant l'achèvement des fondations. Cependant, les unités volumétriques 3D progressent à un CAGR remarquable de 7,55 % grâce à la soudure robotisée, aux gabarits de haute précision et à l'intégration plug-and-play des équipements de génie climatique qui permettent d'atteindre la parité des coûts. Des modules de pièces complètes arrivent avec finitions, équipements et même appareils électroménagers installés, permettant de réaliser 70 % de la valeur du projet hors site et de comprimer les délais de mise en service.

Par application : la progression du résidentiel complète la dominance établie du non-résidentiel

Les contrats non résidentiels ont généré 68,90 % des revenus de 2025, soutenus par des types de bâtiments répétables tels que les centres de données, les entrepôts et les établissements de santé qui justifient des lignes de production à forte intensité capitalistique. Les stimuli gouvernementaux pour la modernisation des infrastructures sociales ajoutent un flux de commandes prévisible, permettant aux usines de maintenir un taux d'utilisation élevé. Les clients récurrents apprécient les dates d'ouverture garanties et les indicateurs de coûts prévisibles que la préfabrication offre de manière constante.

La demande résidentielle progresse à un CAGR de 6,88 % alors que les municipalités recherchent des solutions rapides et conformes aux codes pour combler les déficits chroniques d'accessibilité. Les maisons construites en usine peuvent être installées sur des parcelles en dents de scie sans fermetures prolongées de rues, minimisant les perturbations pour le voisinage. Les promoteurs adoptent des plans d'étage standardisés qui permettent aux acheteurs de personnaliser les finitions sans modifier les agencements structurels, augmentant le débit dans les phases de commercialisation, d'obtention des permis et de production. Les juridictions tournées vers l'avenir rationalisent les approbations pour les logements modulaires, raccourcissant les phases de pré-construction. Ensemble, ces facteurs élargissent le marché adressable et accélèrent la croissance du marché des systèmes de construction préfabriqués.

Analyse géographique

L'Asie-Pacifique a contrôlé 48,60 % du chiffre d'affaires de 2025, portée par les investissements de 1 000 milliards USD de la Chine dans les zones économiques spéciales qui financent d'importants déploiements d'usines modulaires et par le taux d'adoption de 90 % de Singapour pour la préfabrication des bâtiments de grande hauteur. Les gouvernements régionaux associent la politique industrielle aux objectifs de logement urbain, garantissant des pipelines de projets continus qui ancrent la capacité des usines à long terme. La taille du marché des systèmes de construction préfabriqués en Asie-Pacifique est en bonne voie pour un CAGR de 6,94 %, reflétant à la fois le commerce intra-régional et les exigences croissantes de contenu local qui favorisent la maturation des technologies indigènes.

L'Amérique du Nord est portée par l'Initiative régionale d'innovation dans la construction de logements de 50 millions USD au Canada et par des réformes de zonage favorables aux États-Unis qui classent les unités modulaires comme biens immobiliers permanents. L'élan est encore soutenu par des normes strictes d'efficacité énergétique des bâtiments qui favorisent les enveloppes étanches produites en usine. La part régionale devrait progresser à mesure que les corridors logistiques intérieurs s'améliorent, réduisant les pénalités de coût pour les expéditions volumétriques transfrontalières.

L'Europe poursuit sa progression régulière sur fond de pénuries de main-d'œuvre, de parc immobilier vieillissant et de directives du Pacte vert imposant la divulgation du carbone sur l'ensemble du cycle de vie. Des municipalités progressistes, notamment dans les pays nordiques et aux Pays-Bas, incluent désormais des critères de construction hors site dans les appels d'offres publics. Les producteurs de taille intermédiaire se regroupent près des corridors ferroviaires à grande vitesse, permettant des livraisons nocturnes vers plusieurs capitales.

Paysage concurrentiel

Le paysage concurrentiel reste modérément fragmenté. Les alliances technologiques se multiplient. CSCEC Modular tire parti du financement de sa société mère pour remporter des contrats d'exportation clés en main, notamment un récent campus médical multi-tours dans la région du Golfe utilisant des modules en acier parasismiques. Des start-ups déploient des robots guidés par vision par ordinateur pour la finition des panneaux, réduisant de plusieurs heures le ponçage manuel et diminuant l'exposition à la poussière de silice. Les spécialistes du bois s'associent à des gestionnaires forestiers pour sécuriser des approvisionnements à long terme à des rendements certifiés durables, protégeant les marges à mesure que la valorisation du carbone augmente. Les stratégies d'expansion régionale intensifient la rivalité. Les fournisseurs chinois de modules volumétriques accordent des licences de conception à des partenaires locaux aux États-Unis pour contourner les droits de douane à l'importation et se qualifier pour les incitations au contenu domestique.

Leaders du secteur des systèmes de construction préfabriqués

CSCEC Modular (China State Construction)

Laing O'Rourke

Red-Sea International

Sekisui House

Skyline Homes

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : EVStudio s'est associé à Vederra Modular pour livrer des logements abordables à ossature bois, combinant expertise en conception et capacité d'usine régionale.

- Février 2024 : MMY US a annoncé sa première usine de logements modulaires dans le quartier Parkland de Louisville, promettant une livraison de maisons en 16 semaines.

Périmètre du rapport mondial sur le marché des systèmes de construction préfabriqués

Le secteur du bâtiment et de la construction utilise des systèmes de construction préfabriqués, qui sont des constructions modulaires ou des assemblages de pièces et de composants. En règle générale, ces systèmes sont créés et assemblés en usine avant d'être livrés sur le chantier de construction, où ils sont installés ou utilisés pour créer des structures. Ces systèmes sont fabriqués à partir d'une variété de matériaux, notamment le métal, le bois, le verre, le plastique, le béton, etc. Le marché des systèmes de construction préfabriqués est segmenté en fonction des dimensions, de l'application et de la géographie. Le marché est segmenté par dimensions en systèmes à ossature, à panneaux, cellulaires et combinés. Par application, le marché est segmenté en résidentiel et non résidentiel. Le rapport propose des tailles de marché et des prévisions pour 18 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD) pour tous les segments susmentionnés.

| Système à ossature |

| Système à panneaux |

| Système cellulaire/volumétrique |

| Système combiné/hybride |

| Béton |

| Acier |

| Bois |

| Autres (aluminium, composites) |

| Panneaux 2D |

| Volumétrique 3D |

| Hybride (2D + 3D) |

| Résidentiel | |

| Non résidentiel | Infrastructure |

| Commercial | |

| Industriel/institutionnel |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par dimension | Système à ossature | |

| Système à panneaux | ||

| Système cellulaire/volumétrique | ||

| Système combiné/hybride | ||

| Par matériau | Béton | |

| Acier | ||

| Bois | ||

| Autres (aluminium, composites) | ||

| Par méthode de construction | Panneaux 2D | |

| Volumétrique 3D | ||

| Hybride (2D + 3D) | ||

| Par application | Résidentiel | |

| Non résidentiel | Infrastructure | |

| Commercial | ||

| Industriel/institutionnel | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes de construction préfabriqués ?

Le marché a atteint 219,89 milliards USD en 2026 et devrait progresser jusqu'à 294,66 milliards USD d'ici 2031 sur une trajectoire de CAGR de 6,03 %.

Quelle région détient la plus grande part du marché des systèmes de construction préfabriqués ?

L'Asie-Pacifique est en tête avec 48,60 % des revenus mondiaux de 2025 et maintient le CAGR régional le plus élevé à 6,94 % jusqu'en 2031.

Pourquoi les systèmes préfabriqués combinés gagnent-ils en popularité ?

Les plateformes intégrées ossature-plus-panneaux offrent solidité structurelle, fermeture plus rapide et réduction des interfaces entre corps de métier, générant 34,62 % de part de marché et le CAGR de tête de 7,22 % parmi les catégories de dimensions.

Comment la logistique affecte-t-elle les coûts de construction modulaire ?

Les permis de convoi exceptionnel, les véhicules d'escorte et les restrictions d'itinéraire peuvent ajouter jusqu'à 25 000 USD par module résidentiel, faisant de la proximité des chantiers une variable de coût clé.

Quel rôle jouent les crédits carbone dans la préfabrication en bois ?

Le stockage de carbone vérifié dans le bois lamellé-croisé débloque des revenus de compensation, améliorant l'économie des projets et aidant les promoteurs à respecter leurs engagements de zéro émission nette.

Dernière mise à jour de la page le: