Taille et part du marché des bâtiments préfabriqués en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

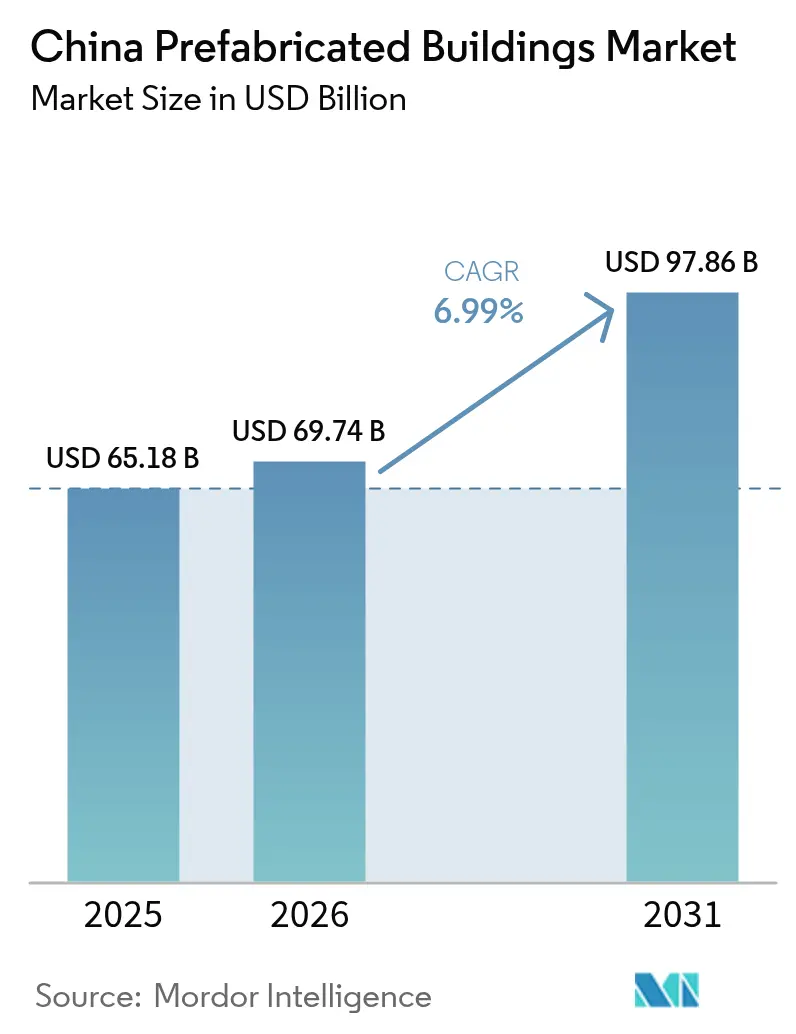

| Taille du marché de l'année de base (2025) | 65.18 Milliards de dollars |

| Taille du Marché (2026) | 69.74 Milliards de dollars |

| Taille du Marché (2031) | 97.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.99% CAGR |

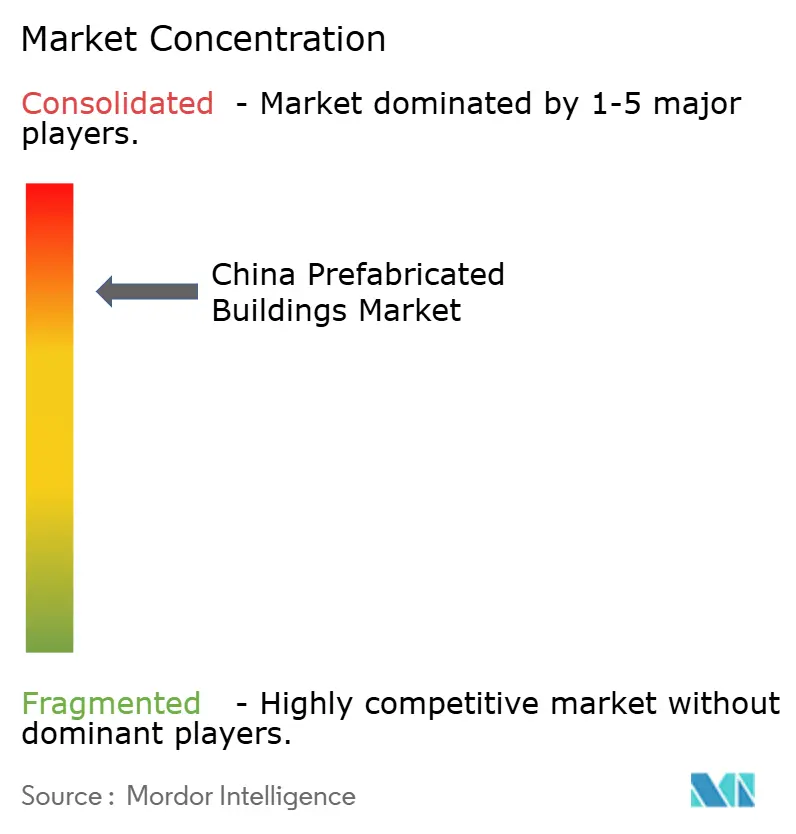

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bâtiments préfabriqués en Chine par Mordor Intelligence

La taille du marché des bâtiments préfabriqués en Chine était évaluée à 65,18 milliards USD en 2025 et devrait croître de 69,74 milliards USD en 2026 pour atteindre 97,86 milliards USD d'ici 2031, à un TCAC de 6,99 % durant la période de prévision (2026-2031). Les quotas gouvernementaux exigeant que 30 % des nouvelles constructions urbaines soient industrialisées d'ici 2027, conjugués aux engagements de neutralité carbone, positionnent les méthodes de construction en usine comme la solution par défaut pour une livraison rapide et à faible gaspillage de logements et d'infrastructures. Le stimulus post-COVID, la hausse des coûts de main-d'œuvre et les règles strictes de sécurité sur les chantiers accélèrent davantage l'adoption, tandis que les mandats de Modélisation des Données du Bâtiment (BIM) à Shenzhen et dans d'autres villes de premier rang poussent l'intégration numérique plus profondément dans les flux de travail des projets. La dynamique concurrentielle reste fragmentée, car les spécialistes régionaux conservent de solides relations locales, mais la crise de liquidité parmi les promoteurs traditionnels crée des opportunités de consolidation pour les entrepreneurs intégrés bien capitalisés, capables de concevoir, fabriquer et assembler sous un même toit.

Principaux enseignements du rapport

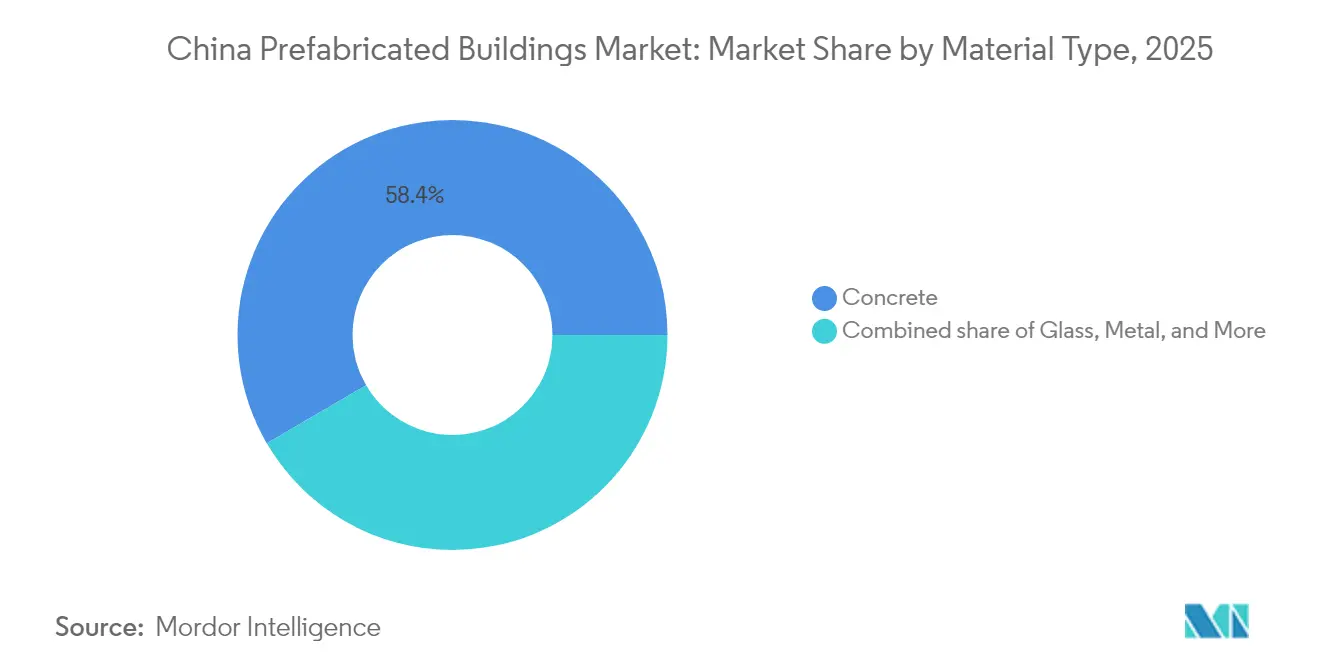

- Par type de matériau, le béton a dominé avec 58,40 % de la part du marché des bâtiments préfabriqués en Chine en 2025, tandis que le bois CLT/LVL progresse à un TCAC de 7,45 % entre 2026 et 2031.

- Par application, la construction résidentielle représentait 53,65 % de la taille du marché des bâtiments préfabriqués en Chine en 2025, tandis que les projets industriels et d'infrastructure se développent à un TCAC de 7,19 % entre 2026 et 2031.

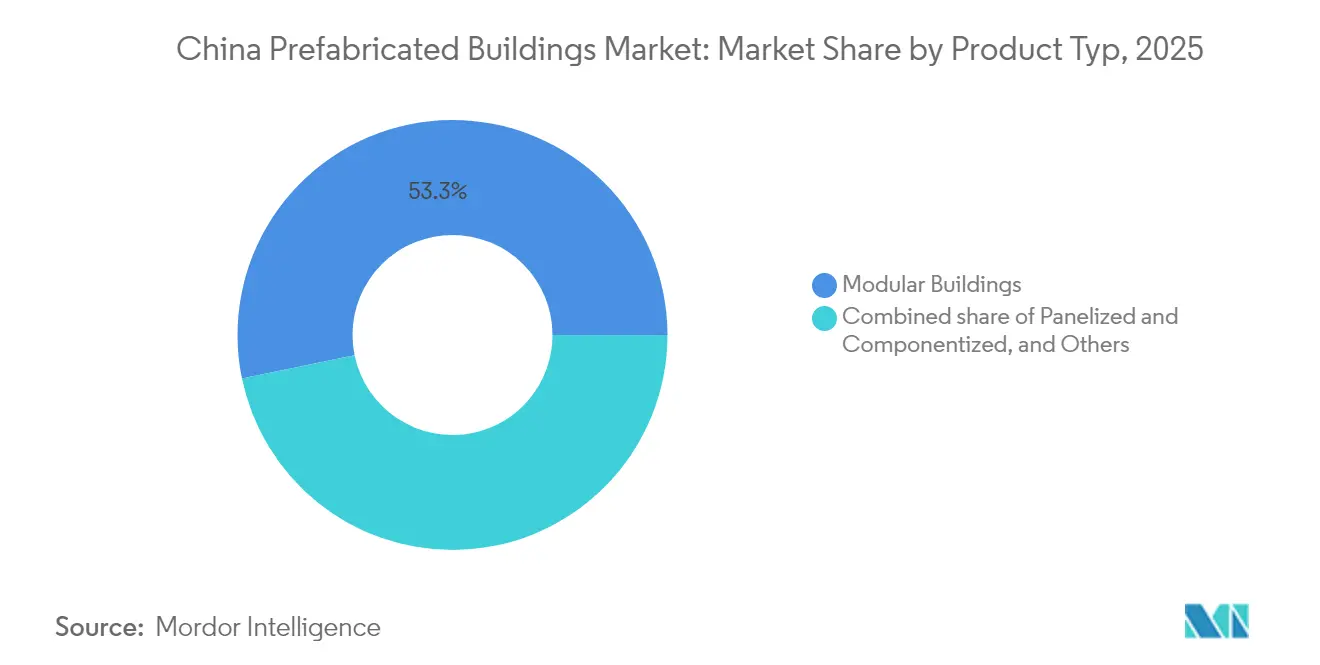

- Par type de produit, les bâtiments modulaires représentaient 53,25 % de la taille du marché des bâtiments préfabriqués en Chine en 2025, tandis que les systèmes panneautés et componentisés devraient croître à un TCAC de 7,32 %.

- Par ville, Shanghai a capté 18,60 % de la part du marché des bâtiments préfabriqués en Chine en 2025, Shenzhen enregistrant la croissance la plus rapide avec un TCAC de 7,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bâtiments préfabriqués en Chine

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Quotas nationaux « bâtiment assemblé » pour les projets publics | +1.8% | À l'échelle nationale, adoption précoce dans les villes de premier rang | Moyen terme (2-4 ans) |

| Démarrages accélérés de logements abordables | +1.2% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Mandats de neutralité carbone | +1.5% | À l'échelle nationale, plus stricts dans les provinces orientales | Long terme (≥ 4 ans) |

| Hausse des coûts de main-d'œuvre et renforcement de la sécurité | +0.9% | Pôles manufacturiers côtiers | Moyen terme (2-4 ans) |

| Mandat BIM-Jumeau Numérique de Shenzhen | +0.4% | Shenzhen et retombées sur le Guangdong | Court terme (≤ 2 ans) |

| Dépôts de modules de TGV reconvertis pour des micro-appartements | +0.3% | Villes le long des corridors ferroviaires à grande vitesse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs nationaux de quotas « bâtiment assemblé » pour les projets publics

Le Ministère du Logement et du Développement Urbain-Rural (MOHURD) exige que 30 % des nouvelles surfaces de plancher urbaines intègrent des méthodes préfabriquées d'ici 2027, garantissant un niveau de demande minimum même lors des cycles baissiers. Le 14e Plan Quinquennal ajoute 50 millions de m² de bâtiments à très basse consommation d'énergie devant atteindre des scores de performance stricts, verrouillant ainsi de facto les enveloppes construites en usine. Plusieurs provinces ont considérablement réduit les délais de traitement des permis pour les projets qualifiés, et le Jiangsu a piloté des approbations guichet unique qui ont réduit la paperasserie de 45 %.[1]Département provincial du Logement et du Développement Urbain-Rural du Jiangsu, « Mesures d'approbation simplifiées », jsszfhcxjst.jiangsu.gov.cn

Démarrages accélérés de logements abordables dans le cadre du stimulus post-COVID

Des obligations à usage spécifique dépassant 100 milliards USD en 2024 ont stimulé les démarrages de logements au niveau municipal, favorisant le cycle de livraison de 30 à 60 jours réalisable avec des composants modulaires[2]Commission nationale du développement et de la réforme, « Rapport 2024 sur le développement social et économique », ndrc.gov.cn. Le complexe Baiziwan de Beijing a utilisé 80 % d'éléments hors site sur 4 000 unités, établissant un précédent pour les villes de deuxième rang visant des déploiements rapides de logements sociaux. Les subventions remboursent désormais jusqu'à 15 % des coûts des composants une fois les taux d'assemblage spécifiés vérifiés, améliorant les profils de trésorerie des projets.

Les mandats de neutralité carbone favorisant les méthodes hors site à faible gaspillage

La construction représentait 47,1 % des émissions liées à l'énergie en Chine en 2024, incitant les régulateurs à intégrer la comptabilité carbone dans les codes du bâtiment. Des études montrent que la préfabrication réduit les déchets de chantier et diminue les émissions sur le cycle de vie de 30 à 50 % par rapport aux constructions coulées en place[3]Springer Nature, « Analyse des émissions de gaz à effet de serre basée sur les systèmes pour la préfabrication hors site », springer.com. Les provinces orientales exigent désormais des déclarations d'impact carbone lors des appels d'offres, donnant aux offres préfabriquées un avantage mesurable en matière de conformité.

La hausse des coûts de main-d'œuvre et le renforcement de la sécurité stimulant l'adoption en usine

Les salaires moyens sur chantier ont augmenté de 11 % en glissement annuel dans les pôles côtiers en 2024, tandis que la formation obligatoire en matière de sécurité et la surveillance ont alourdi les frais généraux des entrepreneurs traditionnels. Les usines de préfabrication signalent des taux d'accidents 30 à 50 % inférieurs, permettant aux assureurs de réduire les primes lorsque des méthodes modulaires sont spécifiées, inclinant davantage l'équation des coûts. La démographie de la main-d'œuvre amplifie ce glissement, car moins de 10 % des nouveaux diplômés de la formation professionnelle choisissent les métiers sur chantier.

Analyse de l'impact des freins*

| Frein | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX initial plus élevé pour les projets inférieurs à 30 000 m² | -1.1% | À l'échelle nationale, particulièrement aigu dans les villes de troisième rang | Court terme (≤ 2 ans) |

| Certification provinciale non uniforme | -0.8% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Cycles de bail foncier de 40 ans pour les usines | -0.5% | À l'échelle nationale, investisseurs privés | Long terme (≥ 4 ans) |

| Crise de liquidité des promoteurs immobiliers | -1.3% | Villes de deuxième et troisième rang | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial plus élevé par rapport au conventionnel pour les projets inférieurs à 30 000 m²

Les projets de moins de 30 000 m² atteignent rarement une tarification à l'économie d'échelle sur les moules et la logistique, laissant une prime sur les composants de 15 à 25 % malgré les exonérations fiscales et les dispenses de frais[4]MDPI, « Facteurs de coût en capital dans la préfabrication », mdpi.com. Le seuil de rentabilité se déplace vers 50 000 m², décourageant les petits promoteurs privés d'adopter des méthodes industrialisées. Les subventions provinciales atténuent mais n'effacent pas l'écart, car les paiements n'arrivent qu'après que les inspections de terrain certifient les objectifs de taux d'assemblage.

La crise de liquidité des promoteurs immobiliers retardant les paiements aux usines de préfabrication

Les cycles de paiement se sont allongés au-delà de 180 jours en 2024, car des entreprises en difficulté telles qu'Evergrande et Country Garden ont interrompu plusieurs chantiers, obligeant les fournisseurs à resserrer leurs fenêtres de crédit. Les petites usines de préfabrication aux maigres réserves de trésorerie exigent désormais des acomptes, limitant les démarrages de projets et élevant le risque de faillite parmi les entrepreneurs de troisième rang. Les quotas de refinancement gouvernemental améliorent la trésorerie pour les achèvements, mais la confiance dans le pipeline de livraison reste fragile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du béton face à l'innovation du bois

Le béton a dominé avec 58,40 % de la part du marché des bâtiments préfabriqués en Chine en 2025, grâce à des chaînes d'approvisionnement bien établies et à des coûts économiques au m² pour le logement de masse. Le bois CLT/LVL est cependant en voie d'atteindre un TCAC de 7,45 %, porté par les crédits carbone incorporés et la flexibilité de conception appréciée par les promoteurs soucieux de l'environnement.

Les fournisseurs chinois testent du béton à ultra-haute performance (BUHP) intégrant des granulats recyclés et des agents de captation du carbone en usine, visant à protéger les marges face à l'essor du bois. Par ailleurs, les orientations 2025 du Ministère promeuvent l'acier de structure et le bois d'ingénierie dans la revitalisation rurale, signalant un soutien politique en faveur d'un mix de matériaux diversifié.

Par application : la croissance industrielle dépasse la base résidentielle

Le résidentiel représentait 53,65 % de la taille du marché des bâtiments préfabriqués en Chine en 2025, porté par d'importants programmes de logements abordables. Les constructions industrielles et d'infrastructure croissent plus rapidement à un TCAC de 7,19 %, grâce aux usines de semi-conducteurs, aux plateformes logistiques et aux corridors d'utilités de villes intelligentes qui exigent des environnements de construction étroitement contrôlés.

Les hôpitaux et les écoles se tournent également vers des unités fabriquées en usine après les preuves de concept de l'ère pandémique, telles que l'École préfabriquée Jinlong de Shenzhen construite en 13 mois avec 75 % de contenu hors site. Les projets manufacturiers bénéficient d'une réduction de la poussière et des vibrations sur les lignes de précision, renforçant l'argumentaire économique en faveur de la livraison industrialisée.

Par type de produit : les systèmes panneautés défient la domination modulaire

Les blocs modulaires ont conservé 53,25 % de part de marché en 2025, mais les systèmes panneautés et componentisés les surpasseront avec un TCAC de 7,32 % jusqu'en 2031. Les entrepreneurs recherchent une flexibilité sur site pour faire face à des conditions de terrain variables sans renoncer à la productivité en usine.

La tour de 26 étages de Broad Group érigée en 5 jours souligne les avantages en termes de rapidité, mais les ensembles panneautés réduisent le poids de transport et les besoins en grues pour les actifs de moyenne hauteur. Les bibliothèques de clones numériques au sein des plateformes BIM rendent réalisables les modifications de conception en phase avancée, s'alignant sur les règles de vérification par jumeau numérique de Shenzhen.

Analyse géographique

Shanghai a conservé la plus grande part du marché des bâtiments préfabriqués en Chine à 18,60 % en 2025, soutenue par des écosystèmes EPC matures, une logistique portuaire en eaux profondes et des politiques municipales qui accélèrent les immeubles de grande hauteur construits en usine. Sa base dense de fournisseurs permet aux promoteurs d'approvisionner les modules de béton, de verre et de génie électromécanique (MEP) dans les 24 heures suivant la commande, réduisant les coûts de stockage sur site et stabilisant les flux de trésorerie des projets. La perspective de TCAC de 7,58 % pour Shenzhen reflète les mandats BIM-Jumeau Numérique qui récompensent les entrepreneurs capables d'alimenter le portail de planification de la ville en données de production en temps réel, tandis que Guangzhou et Hangzhou bénéficient des expansions d'entrepôts de commerce électronique et de parcs technologiques qui dépendent d'une livraison rapide de structures. Collectivement, la côte est représente plus de la moitié de la taille du marché des bâtiments préfabriqués en Chine, car les réseaux ferroviaires-routiers-portuaires intégrés permettent des transferts de composants en flux tendu à des tarifs d'expédition prévisibles. La hausse des prix fonciers dans ces pôles pousse les promoteurs vers des tours plus hautes et plus élancées adaptées aux noyaux modulaires.

Au nord, le cluster Beijing-Tianjin-Hebei aligne les codes d'urbanisme afin que des panneaux muraux et des modules de salle de bain identiques puissent être échangés entre juridictions sans nouvelle certification, réduisant les coûts de re-ingénierie jusqu'à 12 %. Le programme de logements abordables de Beijing achemine des volumes importants dans des immeubles standardisés de six à neuf étages, maintenant les usines régionales à 80 % d'utilisation même durant le cycle baissier de l'immobilier. Les villes voisines du Hebei accueillent de nouvelles usines de modules à ossature métallique qui expédient de grands volumes unitaires vers la capitale du jour au lendemain, tirant parti de loyers fonciers inférieurs et d'un axe autoroutier direct. Les provinces centrales telles que le Hubei et le Hunan émergent comme pôles d'exportation de composants ; la base de Broad Group au Hunan approvisionne désormais en noyaux d'escaliers des projets à Shanghai et Chengdu en moins de 48 heures par fret à grande vitesse. Ces nœuds centraux diversifient le risque de goulots d'étranglement côtiers et répartissent les gains économiques vers l'intérieur des terres.

Les provinces occidentales accusent un retard en termes de pénétration, car des clusters urbains dispersés augmentent les coûts logistiques par unité, mais les contrats de centrales électriques et de transport de la Ceinture et de la Route garantissent des commandes d'ancrage pour les nouvelles usines, permettant un modèle en étoile susceptible d'évoluer sur la décennie. Les gouvernements locaux de Chongqing, Chengdu et Xi'an offrent des baux fonciers à tarif réduit et des exonérations fiscales de trois ans pour attirer des investissements dans les lignes d'acier à profilés légers et de bois lamellé-croisé (CLT), réduisant l'écart de coût livré avec la côte. Le Xinjiang et le Qinghai accordent des points de bonus lors des appels d'offres aux soumissionnaires utilisant au moins 40 % de contenu modulaire d'origine nationale, stimulant les chaînes d'approvisionnement régionales naissantes. À l'échelle nationale, les régulateurs orientaux exigent désormais des déclarations d'impact carbone et des soumissions de jumeaux numériques lors des appels d'offres, tandis que plusieurs agences occidentales s'appuient encore sur des examens manuels des plans, allongeant les délais d'approbation. Sur la période 2026-2031, l'harmonisation des règles de certification et le déploiement de subventions aux corridors de fret intérieur devraient diffuser l'adoption, ancrant un équilibre géographique à long terme dans le marché des bâtiments préfabriqués en Chine.

Paysage concurrentiel

Le paysage concurrentiel dans le secteur des bâtiments préfabriqués en Chine reste très fragmenté malgré la présence de plusieurs conglomérats d'État qui dominent la construction conventionnelle. De grands entrepreneurs intégrés tels que China State Construction Engineering Corporation, China Railway Construction Corporation et China Communications Construction Group exploitent des plateformes nationales de conception à l'assemblage qui leur confèrent des avantages de coût sur les méga-projets. Aux côtés de ces géants, des promoteurs immobiliers diversifiés comme Vanke et Country Garden ont construit des usines de modules captifs pour sécuriser l'approvisionnement et isoler les projets des perturbations du marché. Des centaines d'entreprises régionales d'ingénierie, d'approvisionnement et de construction prospèrent encore en se concentrant sur les relations avec les gouvernements locaux, les matériaux spécialisés et les systèmes panneautés à rotation rapide que les grandes entreprises ignorent souvent.

La transformation numérique est l'axe concurrentiel déterminant, les acteurs leaders intégrant le BIM, le jumeau numérique et la planification automatisée de la production dans des flux de travail en nuage qui relient directement les architectes aux lignes de soudage et de découpe robotiques. La suite PKPM-BIM de Beijing Guli Technology est devenue un standard de facto, et les entrepreneurs qui intègrent sa fonctionnalité automatisée de nomenclature peuvent réduire les itérations de conception jusqu'à 30 %. Broad Group continue de se différencier par la rapidité, en démontrant un assemblage en cinq jours d'une tour de 26 étages en préfabriquant des unités volumétriques complètes de 12 mètres avec des systèmes MEP pré-installés. Les innovateurs du bois tels que Dehua TB New Decoration exploitent l'expertise en bois lamellé-croisé pour remporter des appels d'offres publics à faible émission de carbone, tandis que les spécialistes en acier du Jiangsu déploient des panneaux de façade en béton à ultra-haute performance pour répondre à des codes incendie stricts. Les partenariats avec des fournisseurs de services en nuage, les branches de financement vert des banques d'État et les bourses de crédits carbone émergent comme des facilitateurs essentiels pour les entreprises cherchant à monétiser les avantages de durabilité.

Leaders du secteur des bâtiments préfabriqués en Chine

China State Construction Engineering Corp. (CSCEC)

Broad Group

Vanke Industrialized Building

Beijing Urban Construction Group (BUCG)

CITIC Construction Prefab Division

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Shenzhen a confirmé 4 millions de m² d'achèvements préfabriqués dans le cadre de son plan 2025, soit une augmentation de 35 % en glissement annuel.

- Janvier 2025 : Beijing Guli Technology a publié PKPM-BIM avec nomenclature générée automatiquement et simulation de séquençage, atteignant des taux d'assemblage de 81 % dans les projets pilotes de dortoirs au Hunan.

- Novembre 2024 : le MOHURD a publié des normes d'infrastructure publique numérique intégrant des directives de préfabrication dans les cadres de villes intelligentes.

- Août 2024 : le Jiangsu a simplifié les inspections de sécurité incendie pour les petits projets, réduisant les délais d'approbation pour les constructions préfabriquées.

Périmètre du rapport sur le marché des bâtiments préfabriqués en Chine

Le marché des bâtiments préfabriqués en Chine couvre les tendances croissantes et les projets sur les marchés de la construction préfabriquée, tels que la construction commerciale, la construction résidentielle et la construction industrielle. Le rapport couvre également le secteur selon le type de matériau utilisé, comme le béton, le bois, le verre, le métal et autres types. En plus du périmètre du rapport, il analyse également les acteurs clés et le paysage concurrentiel du marché des bâtiments préfabriqués en Chine. L'impact du COVID-19 a également été intégré et pris en compte durant l'étude.

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Résidentiel |

| Commercial |

| Autres |

| Bâtiments modulaires |

| Systèmes panneautés et componentisés |

| Autres types de préfabriqués |

| Shenzhen |

| Beijing |

| Shanghai |

| Hangzhou |

| Guangzhou |

| Autres villes clés |

| Par type de matériau | Béton |

| Verre | |

| Métal | |

| Bois | |

| Autres matériaux | |

| Par application | Résidentiel |

| Commercial | |

| Autres | |

| Par type de produit | Bâtiments modulaires |

| Systèmes panneautés et componentisés | |

| Autres types de préfabriqués | |

| Par ville clé | Shenzhen |

| Beijing | |

| Shanghai | |

| Hangzhou | |

| Guangzhou | |

| Autres villes clés |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des bâtiments préfabriqués en Chine en 2026 ?

Le marché s'élève à 69,74 milliards USD en 2026 et devrait atteindre 97,86 milliards USD d'ici 2031 à un TCAC de 6,99 %.

Quelle ville affiche la croissance la plus rapide en matière de construction préfabriquée ?

Shenzhen est en tête avec un TCAC prévisionnel de 7,58 % jusqu'en 2031, stimulé par les mandats BIM-Jumeau Numérique et des objectifs de quotas ambitieux.

Quel segment détient la plus grande part par matériau ?

Le béton domine avec 58,40 % de part de marché en 2025, bien que le bois CLT/LVL soit le segment de matériau à la croissance la plus rapide.

Comment les objectifs de neutralité carbone affectent-ils l'adoption ?

Les politiques de neutralité carbone favorisent les méthodes de construction en usine qui réduisent les émissions sur le cycle de vie de 30 à 50 %, conférant à la préfabrication un avantage réglementaire.

Quel est le principal frein pour les petits projets ?

Les projets de moins de 30 000 m² font face à une prime de coût de 15 à 25 % en raison d'économies d'échelle limitées, freinant l'adoption parmi les petits promoteurs.

Qui est le plus grand acteur du marché ?

China State Construction Engineering Corporation est le leader du marché, enregistrant plus de 300 milliards USD de chiffre d'affaires en 2024 et une capacité de préfabrication à l'échelle nationale.

Dernière mise à jour de la page le: