Taille et part du marché des matériaux de construction écologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 333.03 Millions de dollars américains |

| Taille du Marché (2031) | 531 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux de construction écologiques par Mordor Intelligence

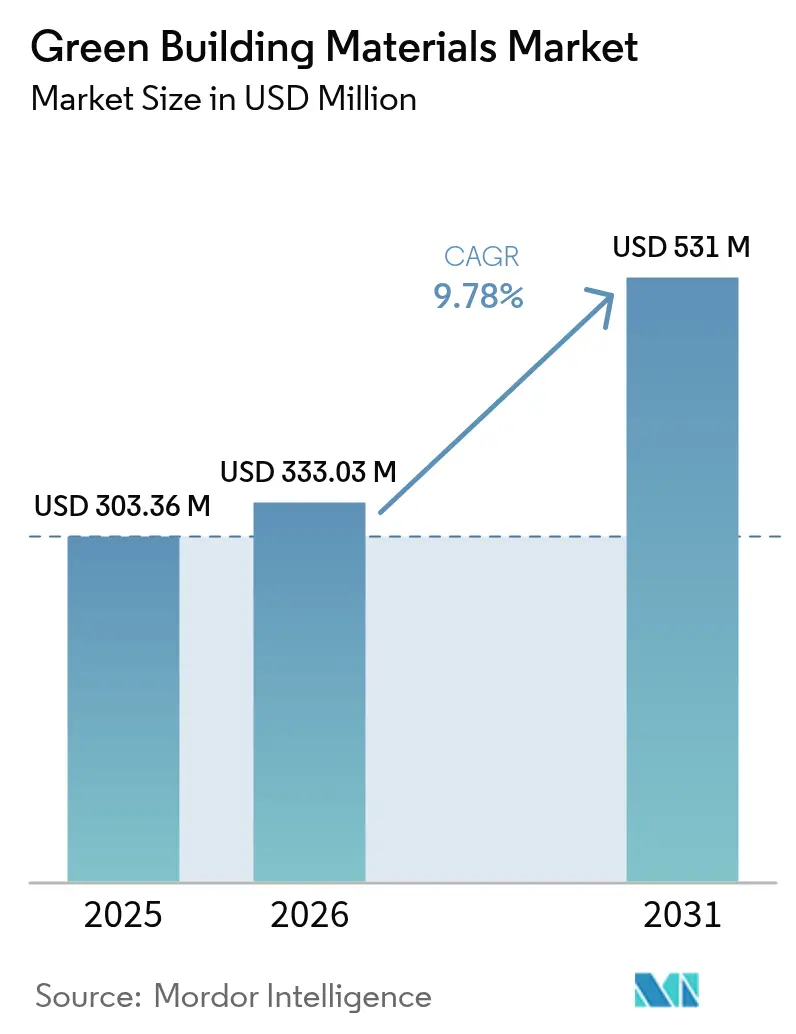

La taille du marché des matériaux de construction écologiques est projetée à 303,36 millions USD en 2025, 333,03 millions USD en 2026, et devrait atteindre 531 millions USD d'ici 2031, avec un CAGR de 9,78 % de 2026 à 2031. À mesure que les règles d'approvisionnement fédérales se resserrent et que les mandats européens relatifs aux passeports numériques émergent, l'adoption de produits à faible teneur en carbone vérifiés s'accélère, notamment avec l'avènement des contrats d'entreprise à zéro émission nette. Cette expansion élargit le vivier de projets spécifiant ces produits. Aux États-Unis, les fournisseurs disposant de déclarations environnementales de produits bénéficient désormais d'un accès privilégié aux dépenses de construction institutionnelle. Pendant ce temps, la région Asie-Pacifique, avec la Chine et l'Inde qui conditionnent les subventions au développement urbain aux codes nationaux de construction écologique, est en passe de devenir le prochain pôle de croissance. L'innovation en matière de matériaux s'oriente vers l'isolation en cellulose, le ciment à base d'argile calcinée et l'ossature en bois massif, portée par des amendements réglementaires favorisant les assemblages perméables à la vapeur et biosourcés. Cependant, les producteurs sont confrontés à des risques opérationnels majeurs découlant des contraintes d'approvisionnement en cendres de charbon et en résidus agricoles. Pour faire face à ces défis, beaucoup sécurisent des contrats d'approvisionnement à long terme ou s'intègrent verticalement dans les filières de biomasse.

Principaux enseignements du rapport

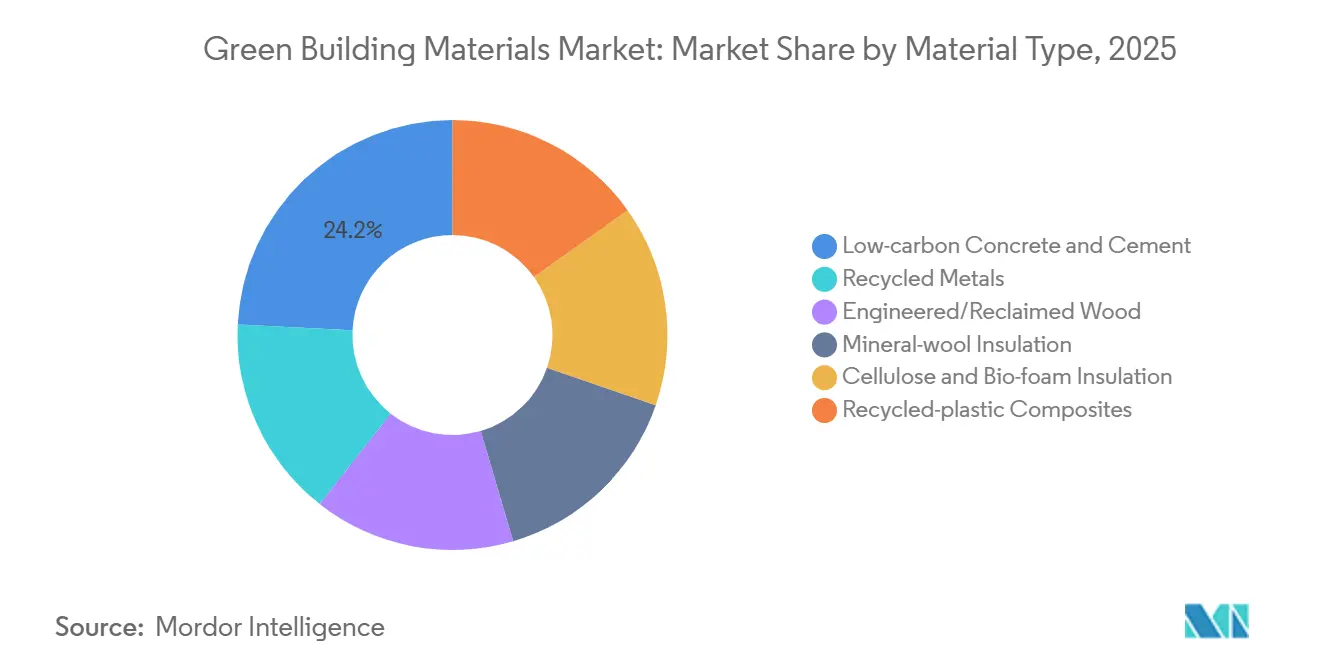

- Par type de matériau, le béton et le ciment à faible teneur en carbone ont dominé avec une part de revenus de 24,23 % en 2025 ; l'isolation en cellulose et en bio-mousse progresse à un CAGR de 10,45 % jusqu'en 2031.

- Par application, l'ossature représentait 23,22 % de la part du marché des matériaux de construction écologiques en 2025, tandis que l'isolation devrait se développer à un CAGR de 10,11 % jusqu'en 2031.

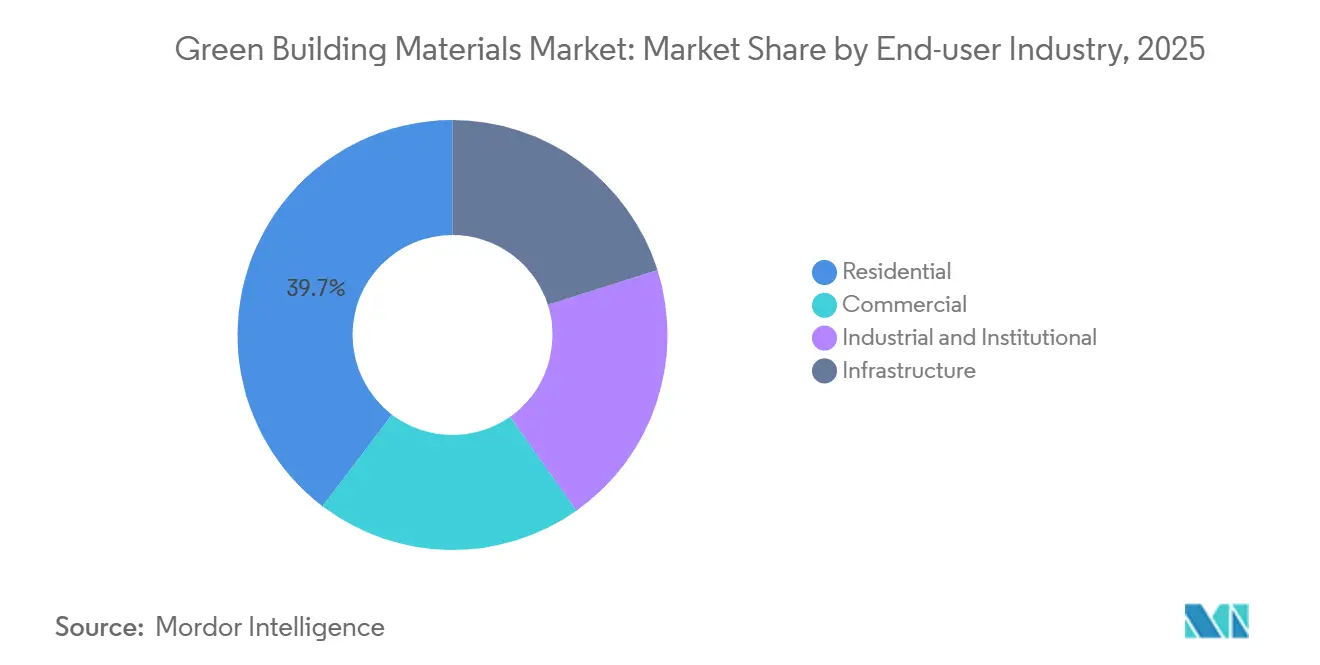

- Par utilisateur final, la construction résidentielle a capté 39,67 % de la demande de 2025, tandis que les projets commerciaux devraient croître à un CAGR de 9,88 % jusqu'en 2031, les spécifications des locataires pénalisant les finitions à forte teneur en carbone.

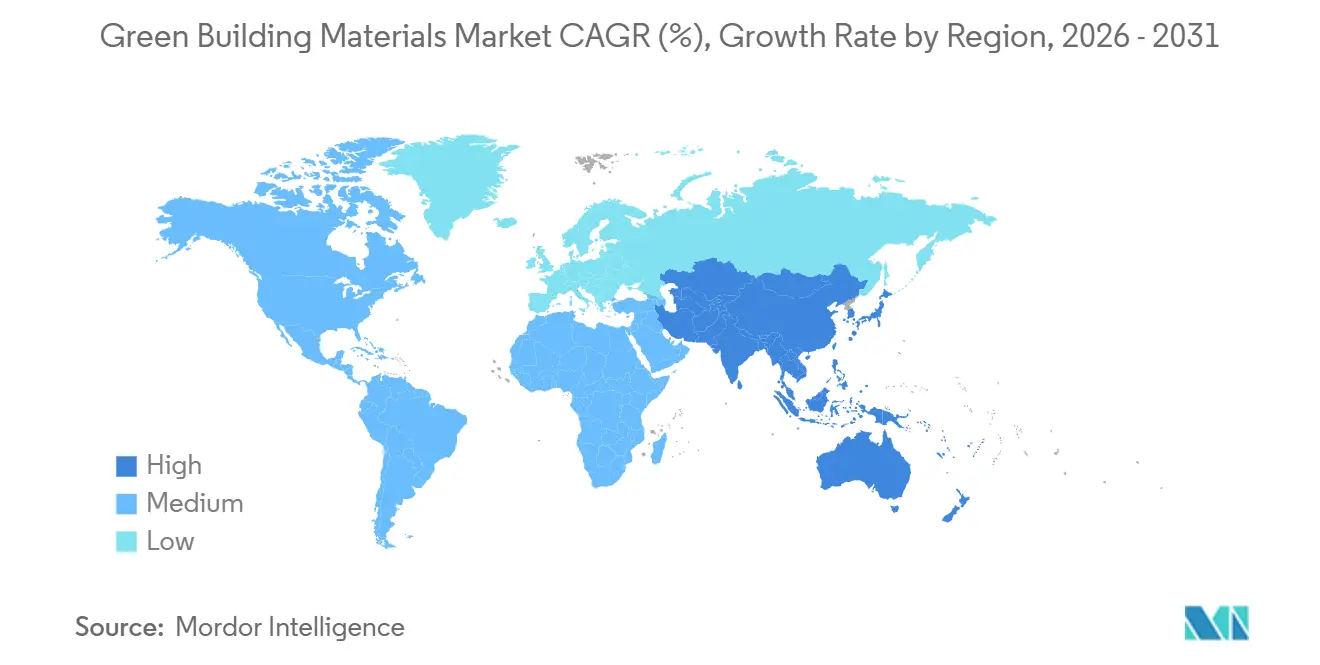

- Par géographie, l'Amérique du Nord a dominé avec 40,67 % des revenus de 2025, mais l'Asie-Pacifique devrait enregistrer un CAGR de 10,99 % jusqu'en 2031, la Chine visant 50 % de construction urbaine verte certifiée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des matériaux de construction écologiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Incitations gouvernementales et programmes de certification | +2.10% | Mondial, avec une intensité maximale en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Objectifs d'approvisionnement d'entreprise à zéro émission nette et à carbone incorporé | +1.80% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Vague de rénovation du parc immobilier vieillissant | +2.30% | Cœur de l'UE, centres urbains d'Amérique du Nord, extension vers l'APAC | Long terme (≥ 4 ans) |

| Passeports numériques de matériaux valorisant la valeur en fin de vie | +1.40% | Obligatoire dans l'UE, projets pilotes précoces à Singapour et au Canada | Moyen terme (2-4 ans) |

| Quotas obligatoires d'exploitation minière urbaine de l'UE-2028 pour les déchets de démolition | +1.20% | UE-27, avec des projets de démonstration aux Pays-Bas et en France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales et programmes de certification

Les agences fédérales et les régulateurs européens remodèlent les spécifications pour donner la priorité aux produits à faible teneur en carbone vérifiés. L'Administration des services généraux des États-Unis oriente des financements substantiels vers des matériaux à faible carbone incorporé jusqu'en 2030, écartant de fait les fournisseurs dépourvus de déclarations environnementales de produits des appels d'offres fédéraux[1]Administration des services généraux des États-Unis, « La GSA annonce de nouvelles mesures pour promouvoir les matériaux de construction à faible carbone incorporé », GSA.gov . Dans l'Union européenne, la directive révisée sur la performance énergétique des bâtiments impose des évaluations du carbone sur l'ensemble du cycle de vie dans les permis d'ici 2028, amplifiant l'appel à des chaînes d'approvisionnement transparentes. Le code ECBC+ de l'Inde a intégré le carbone incorporé dans ses critères de conformité, ouvrant la voie à un financement bancaire préférentiel pour les projets certifiés. Collectivement, ces réglementations renforcent le marché des matériaux de construction écologiques en atténuant les risques technologiques perçus des matériaux émergents et en établissant une base de demande solide.

Objectifs d'approvisionnement d'entreprise à zéro émission nette et à carbone incorporé

Les géants de la technologie et du commerce électronique intègrent directement des plafonds d'intensité carbone dans leurs contrats. Microsoft, par exemple, limite le béton utilisé dans ses centres de données à une intensité carbone spécifique. Cette démarche pousse les centrales à béton prêt à l'emploi à adopter des additifs de minéralisation ou à passer à des liants alternatifs. De même, Amazon a fixé le même seuil pour son pipeline de construction, qui englobe une construction annuelle significative. De plus, des boîtes à outils standardisées du Carbon Leadership Forum transfèrent la responsabilité de tout dépassement aux entrepreneurs généraux. Ce changement n'est pas seulement une manœuvre financière - c'est une impulsion stratégique, accélérant l'adoption de pratiques à faible teneur en carbone dans les projets privés. Collectivement, ces initiatives renforcent le marché des matériaux de construction écologiques en intégrant des plafonds carbone dans les contrats commerciaux courants.

Vague de rénovation du parc immobilier vieillissant

La majorité des émissions du secteur du bâtiment provient des actifs existants. L'initiative de rénovation de l'UE, ciblant des rénovations profondes d'ici 2030, stimule la demande d'isolation biosourcée et de bardage recyclé. Aux États-Unis, la loi locale 97 de New York et les normes de performance de l'État de Washington imposent des amendes croissantes aux bâtiments dépassant les plafonds carbone, entraînant des améliorations des enveloppes de bâtiments. De plus, la section 179D du code fiscal des États-Unis offre des incitations pour réduire le carbone incorporé, ce qui oriente les conceptions de rénovation vers l'utilisation de bois récupéré et de métaux recyclés. Ces mesures réorientent l'attention du marché des matériaux de construction écologiques vers la rénovation, un domaine qui a traditionnellement mis l'accent sur les stratégies d'énergie opérationnelle.

Passeports numériques de matériaux valorisant la valeur en fin de vie

À compter de janvier 2026, tous les produits de construction vendus dans l'UE devront inclure un passeport codé par QR précisant leur composition et leur recyclabilité. Selon les projets pilotes de l'UE, des données vérifiées permettent aux entrepreneurs de démolition de revendre l'acier, l'aluminium et le bois récupérés avec des primes allant jusqu'à 30 %. De même, Singapour teste des passeports comparables pour le béton préfabriqué, dans le but de réduire l'élimination en décharge de 25 % d'ici 2030. En convertissant les déchets en actif négociable, ces passeports élargissent le vivier de matériaux secondaires et renforcent les flux de revenus circulaires, stimulant ainsi la croissance du marché des matériaux de construction écologiques au-delà des ventes à usage initial.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Complexité de la certification et des performances selon les régions | -1.30% | Mondial, avec des frictions aiguës dans les projets transfrontaliers couvrant l'UE, l'Amérique du Nord et l'APAC | Court terme (≤ 2 ans) |

| Pénurie d'approvisionnement en matières premières biosourcées après 2027 | -1.70% | Amérique du Nord et UE, avec extension vers les marchés de bio-isolation de l'APAC | Moyen terme (2-4 ans) |

| Rareté des matériaux cimentaires supplémentaires à faible teneur en carbone (cendres volantes/laitier) après l'abandon du charbon | -1.90% | Mondial, avec un impact maximal en Amérique du Nord et en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la certification et des performances selon les régions

Les promoteurs travaillant dans diverses juridictions sont fréquemment confrontés à des défis en raison des normes contradictoires établies par LEED, BREEAM et les réglementations locales. Une étude récente a mis en évidence que la poursuite simultanée des certifications LEED et BREEAM peut prolonger considérablement la phase de conception et augmenter les dépenses de documentation. Alors que LEED v5 met l'accent sur des évaluations carbone complètes de la conception à la mise au rebut, BREEAM se concentre sur la consommation d'énergie, nécessitant des évaluations simultanées des produits. De nombreux fournisseurs de plus petite taille hésitent à investir dans les coûts élevés associés aux déclarations de produits conformes aux réglementations régionales. Cette hésitation limite non seulement leurs options d'exportation, mais ralentit également la croissance globale du marché des matériaux de construction écologiques.

Pénurie d'approvisionnement en matières premières biosourcées après 2027

À mesure que les résidus agricoles et forestiers diminuent, des produits tels que l'isolation en cellulose, la fibre de chanvre et le bois d'ingénierie subissent des pressions. La production américaine de bois résineux a connu un déclin notable au fil des années, les droits de douane compliquant davantage les importations en provenance du Canada. Autrefois incontournable pour les usines d'isolation, la paille de blé est désormais redirigée vers les raffineries de biocarburants, grâce au taux d'absorption de la norme sur les carburants renouvelables. En Europe, les limites variables de THC sur la culture du chanvre entravent le commerce interétatique. Sans expansion des superficies cultivées et des capacités de transformation, les producteurs risquent des goulots d'étranglement qui pourraient freiner la croissance du marché des matériaux de construction écologiques, en particulier ses segments de rénovation florissants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le béton domine tandis que la bio-isolation connaît une forte croissance

Le béton et le ciment à faible teneur en carbone ont représenté 24,23 % des revenus de 2025, soulignant l'importance cruciale des stratégies de substitution du clinker sur le marché des matériaux de construction écologiques. Les systèmes de minéralisation du carbone, désormais actifs dans plus de 2 000 centrales à béton, réduisent non seulement le carbone incorporé par mètre cube, mais améliorent également les marges grâce à une résistance à la compression accrue. La taille du marché des matériaux de construction écologiques liée à l'isolation en cellulose et en bio-mousse devrait se développer à un CAGR de 10,45 %, le plus rapide du mix, après que les codes de construction ont adopté des enveloppes perméables à la vapeur qui réduisent le risque de moisissures.

Le bois d'ingénierie, en particulier le bois lamellé-croisé, capitalise sur les récentes approbations pour des constructions de 18 étages et une augmentation significative des capacités en Amérique du Nord. Bien que les métaux recyclés puissent être recyclés indéfiniment, ils représentent toujours une part notable des émissions de carbone liées à la production d'acier primaire, principalement en raison des besoins énergétiques des fours de fusion. Alors que l'isolation en laine minérale fait face à une concurrence sévère des alternatives biosourcées, les évaluations du cycle de vie révèlent une empreinte carbone substantielle liée au processus de fabrication à haute température de la laine minérale. En 2024, Trex a annoncé une augmentation significative de ses revenus pour son bardage composite fabriqué à partir de plastiques recyclés, mais son acceptation plus large dans les structures est entravée par les difficultés à atteindre les normes de résistance au feu.

Par application : l'isolation portée par la rénovation gagne en dynamisme

L'isolation devrait croître à un CAGR de 10,11 % jusqu'en 2031, portée par la loi locale 97 de New York et d'autres réglementations visant à limiter les émissions opérationnelles et incorporées. Cette croissance devrait ajouter des milliards au marché des matériaux de construction écologiques, en particulier pour les produits de bio-isolation. L'ossature représentait 23,22 % des revenus de 2025 dans le mix d'applications, soutenue par la prédominance du béton et de l'acier. Cependant, le bois massif gagne progressivement du terrain, notamment dans les projets phares de grande hauteur qui modifient les perceptions du risque.

La demande en toiture augmente à mesure que les codes de toiture fraîche de Californie s'alignent sur les incitations aux toitures vertes de Toronto, favorisant les assemblages réfléchissants et végétalisés. Dans les zones sujettes aux incendies de forêt, le bardage extérieur évolue vers des composites résistants à l'ignition. Pendant ce temps, la certification WELL oriente les finitions intérieures vers des matériaux à faible teneur en COV et recyclés. Les fondations et les chaussées, dans le cadre d'un programme autoroutier américain d'un milliard USD, explorent les granulats recyclés et les liants géopolymères, élargissant ainsi le marché des matériaux de construction écologiques pour le béton de nouvelle génération.

Par secteur d'utilisation finale : les contrats commerciaux intègrent des plafonds carbone

Les développements commerciaux devraient croître à un CAGR de 9,88 % pendant la période de prévision 2026-2031. Cette croissance est principalement portée par les entreprises du Fortune 500 qui intègrent des plafonds carbone dans les spécifications d'amélioration des locataires, notamment pour les centres de données qui consomment des quantités importantes de béton annuellement. En 2025, les travaux résidentiels représentaient 39,67 % de la demande. Cependant, la sensibilité aux coûts et le caractère volontaire du statut des codes ont ralenti l'adoption de matériaux haut de gamme. Cette limitation est particulièrement évidente sur le marché des matériaux de construction écologiques pour les maisons individuelles.

Les installations industrielles et institutionnelles, qui s'appuient souvent sur des financements publics, recherchent de plus en plus la certification LEED ou BREEAM. Cette tendance stimule la demande de systèmes à faible teneur en carbone vérifiés par des tiers. Bien que les projets d'infrastructure représentent un segment plus restreint, ils expérimentent des chaussées à faible teneur en carbone et des tabliers de ponts, soutenus par des subventions fédérales de démonstration. Cette expérimentation indique une voie de croissance potentielle pour le marché des matériaux de construction écologiques dans les travaux de génie civil.

Analyse géographique

L'Amérique du Nord a généré 40,67 % des revenus de 2025, soutenue par les incitations fiscales élargies de la loi sur la réduction de l'inflation et l'établissement par la GSA d'un plancher d'approvisionnement à faible teneur en carbone. Au Canada, le financement d'Infrastructure Canada est désormais conditionné à des audits de carbone incorporé, favorisant l'utilisation du bois massif dans les écoles et les pôles de transport. Pendant ce temps, la vague de délocalisation à proximité du Mexique a conduit les promoteurs américains à imposer les normes LEED sur les nouveaux pôles logistiques frontaliers, canalisant davantage d'investissements vers le marché des matériaux de construction écologiques.

L'Asie-Pacifique devrait progresser à un CAGR de 10,99 % pendant la période 2026-2031. Le 14e plan quinquennal de la Chine prévoit que 50 % des nouvelles constructions urbaines répondent aux normes vertes nationales d'ici 2025[2]Conseil d'État de Chine, « 14e plan quinquennal », gov.cn. En Inde, l'extension de l'ECBC+ pour englober le carbone incorporé débloque des prêts concessionnels pour les projets certifiés, stimulant la demande même dans les provinces au-delà des métropoles de premier rang. L'engagement du Japon est évident car il offre des subventions substantielles pour les granulats à faible teneur en carbone jusqu'en 2030, une initiative qui a attiré CRH à acquérir Eco Material en 2025.

L'Europe se prépare à la croissance, avec des plans pour des passeports numériques obligatoires en 2026 et un objectif ambitieux de rénover des millions de bâtiments d'ici 2030. L'Allemagne fait des progrès en plafonnant le carbone incorporé pour le logement, favorisant ainsi l'utilisation de granulats recyclés. Le Royaume-Uni pousse à une réduction significative du carbone opérationnel pour les nouvelles maisons, visant une diminution substantielle dans le cadre de la norme Future Homes 2025. En Amérique du Sud, le Brésil se distingue avec de nombreux projets LEED qui gagnent du terrain. Cependant, le marché régional des matériaux de construction écologiques est confronté à des défis en raison des coûts d'importation élevés des matériaux certifiés. Pendant ce temps, le Moyen-Orient intègre des toitures fraîches et du béton recyclé dans ses gigaprojets, en accord avec les ambitieux objectifs de Vision 2030.

Paysage concurrentiel

Le secteur des matériaux de construction écologiques est modérément fragmenté, les principaux fournisseurs détenant une part de revenus significative. Cette fragmentation est due à la diversité des codes régionaux et des schémas d'approvisionnement en matières premières, limitant une domination généralisée. Holcim, par exemple, a attiré l'attention avec son acquisition de Xella et une participation majoritaire dans Huaxin Cement. Ces acquisitions reflètent une tendance croissante où les leaders du secteur acquièrent des capacités à faible teneur en carbone pour éviter le long processus de construction de nouvelles usines vertes. Cette stratégie renforce leurs portefeuilles d'actifs et garantit la conformité aux mandats carbone. De même, l'acquisition de MBCC par Sika a ajouté des adjuvants de minéralisation du carbone à son portefeuille, renforçant sa compétitivité dans les centres de données et les projets d'infrastructure avec des critères carbone stricts.

Des opportunités subsistent dans des niches comme l'isolation en cellulose et les passeports numériques. Saint-Gobain s'est associé à TimberHP pour sécuriser les approvisionnements en fibres biosourcées et faire face aux pénuries potentielles de matières premières. L'acquisition d'Eco Material par CRH a intégré l'entreprise dans le marché japonais des granulats secondaires, porté par les mandats de passeports. CarbonCure a mis en évidence la rentabilité des redevances technologiques, en construisant un réseau d'installations sous licence et en permettant une mise à l'échelle plus rapide par rapport à la propriété traditionnelle d'usines.

Les demandes de brevets pour le ciment géopolymère ont augmenté, avec de nombreuses approbations récentes allant à des entreprises en Chine et en Inde. Des acteurs émergents comme Plantd et Fiber Global attirent du capital-risque pour des panneaux à carbone négatif et des solutions de traçabilité basées sur la blockchain. La concurrence est intense dans le segment du béton à faible teneur en carbone, où les fournisseurs visent de meilleures métriques carbone et une livraison rentable. Cette rivalité a exercé une pression sur les marges, bénéficiant aux entreprises ayant un accès rapide aux alternatives au clinker et aux précieux brevets de minéralisation.

Leaders du secteur des matériaux de construction écologiques

Kingspan Group

Holcim Ltd

Owens Corning

Saint-Gobain

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Coromandel International Ltd. a formé une coentreprise par l'intermédiaire de sa filiale en propriété exclusive Coromandel Chemicals Limited avec Sakarni Plaster pour fabriquer et commercialiser des matériaux de construction écologiques à base de phosphogypse.

- Avril 2025 : Kingspan Group a annoncé des plans pour établir un campus de fabrication de 280 millions EUR en Ukraine pour les technologies du bâtiment. L'installation créera plus de 700 emplois et fabriquera des matériaux d'isolation et des matériaux de construction écologiques pour soutenir les initiatives de reconstruction.

Portée du rapport mondial sur le marché des matériaux de construction écologiques

Les matériaux de construction écologiques sont définis comme des matériaux non toxiques, respectueux de l'environnement et durables, conduisant à une meilleure santé des occupants, à une réduction des coûts énergétiques et à une diminution de la consommation d'énergie. Les coûts d'exploitation des bâtiments écologiques sont inférieurs à ceux des bâtiments ordinaires, avec une utilisation de l'eau inférieure de 63 % et une utilisation de l'électricité inférieure de 53 %.

Le marché des matériaux de construction écologiques est segmenté par type de matériau, application, secteur d'utilisation finale et géographie. Par type de matériau, le marché est segmenté en béton et ciment à faible teneur en carbone, métaux recyclés, bois d'ingénierie/récupéré, isolation en laine minérale, isolation en cellulose et en bio-mousse, et composites en plastique recyclé. Par application, le marché est segmenté en ossature, isolation, toiture, bardage extérieur, finition intérieure et autres applications. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, industriel et institutionnel, et infrastructure. Le rapport couvre également la taille du marché et les prévisions pour les matériaux de construction écologiques dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Béton et ciment à faible teneur en carbone |

| Métaux recyclés |

| Bois d'ingénierie/récupéré |

| Isolation en laine minérale |

| Isolation en cellulose et en bio-mousse |

| Composites en plastique recyclé |

| Ossature |

| Isolation |

| Toiture |

| Bardage extérieur |

| Finition intérieure |

| Autres applications |

| Résidentiel |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Béton et ciment à faible teneur en carbone | |

| Métaux recyclés | ||

| Bois d'ingénierie/récupéré | ||

| Isolation en laine minérale | ||

| Isolation en cellulose et en bio-mousse | ||

| Composites en plastique recyclé | ||

| Par application | Ossature | |

| Isolation | ||

| Toiture | ||

| Bardage extérieur | ||

| Finition intérieure | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial | ||

| Industriel et institutionnel | ||

| Infrastructure | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel taux de croissance est prévu pour le marché des matériaux de construction écologiques jusqu'en 2031 ?

La taille du marché des matériaux de construction écologiques s'établit à 333,03 millions USD en 2026, et il est prévu qu'elle atteigne 531,00 milliards USD d'ici 2031 à un CAGR de 9,78 %.

Quel matériau détient la plus grande part en 2025 dans la construction écologique ?

Le béton et le ciment à faible teneur en carbone ont dominé avec une part de revenus de 24,23 % en 2025.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Le mandat de la Chine pour 50 % de certification verte des nouveaux bâtiments urbains et les mises à jour du code de carbone incorporé de l'Inde accélèrent la demande régionale, entraînant une prévision de CAGR de 10,99 %.

Quelle politique aux États-Unis stimule la demande de matériaux à faible teneur en carbone ?

L'Administration des services généraux des États-Unis s'est engagée à hauteur de 2,15 milliards USD pour l'approvisionnement en matériaux à faible carbone incorporé pour tous les grands projets fédéraux jusqu'en 2030.

Quelle application devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'isolation, portée par les mandats de rénovation, devrait progresser à un CAGR de 10,11 %.

Dernière mise à jour de la page le: