Taille et part de marché de la construction préfabriquée au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

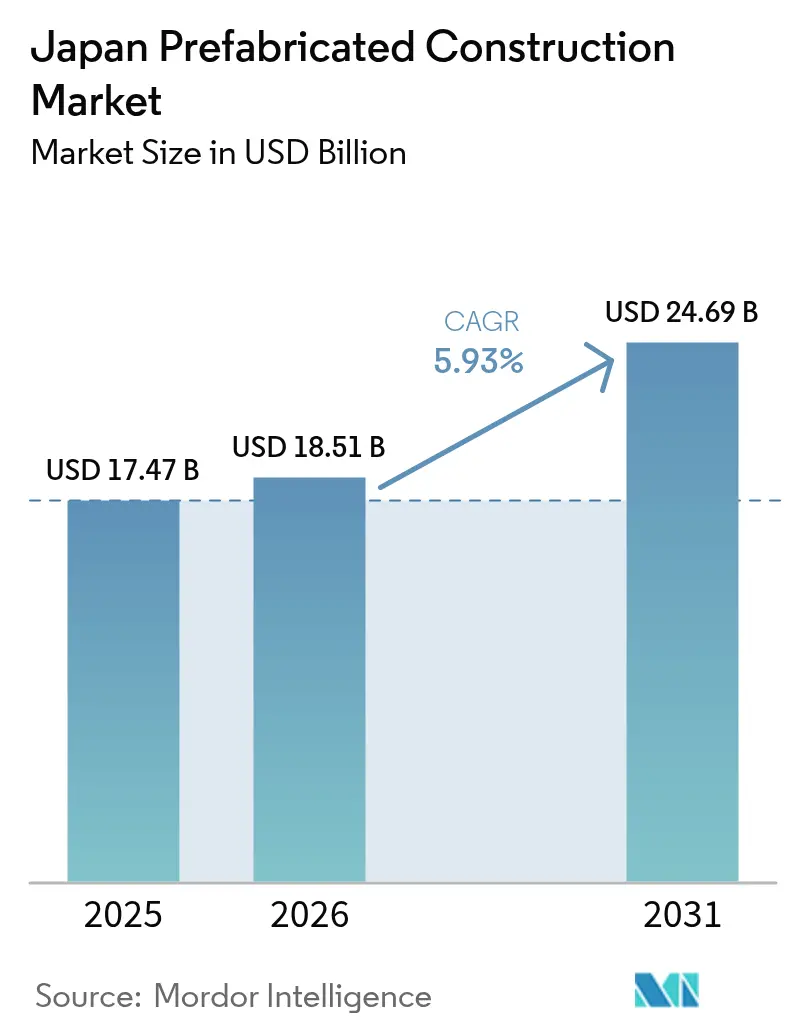

| Taille du marché de l'année de base (2025) | 17.47 Milliards de dollars |

| Taille du Marché (2026) | 18.51 Milliards de dollars |

| Taille du Marché (2031) | 24.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs_-_Copy.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction préfabriquée au Japon par Mordor Intelligence

La taille du marché de la construction préfabriquée au Japon était évaluée à 17,47 milliards USD en 2025 et devrait croître de 18,51 milliards USD en 2026 pour atteindre 24,69 milliards USD d'ici 2031, à un TCAC de 5,93 % durant la période de prévision (2026-2031). Cette dynamique reflète un pivot structurel s'éloignant de la construction à forte intensité de chantier au profit de la précision industrialisée en usine, alors que le secteur fait face à des pénuries chroniques de main-d'œuvre qualifiée, à des règles d'heures supplémentaires plus strictes, et à des codes sismiques et d'efficacité énergétique plus rigoureux. Les modules volumétriques qui quittent l'usine avec les systèmes mécaniques, électriques et de plomberie (MEP) déjà installés réduisent les délais de réalisation des projets, et les innovations en matière de bois — notamment le bois lamellé-croisé (CLT) — ouvrent des opportunités pour les bâtiments de moyenne hauteur autrefois dominés par le béton et l'acier. Les municipalités accélèrent la rénovation des écoles et des cliniques, les promoteurs s'empressent de livrer des centres de traitement des commandes pour le commerce électronique avant la demande, et les investisseurs récompensent les entreprises qui intègrent des principes de réduction des émissions de carbone et d'économie circulaire dans leurs processus de production. Dans ce contexte, le marché de la construction préfabriquée au Japon offre une couverture opérationnelle contre l'attrition de la main-d'œuvre, les contraintes réglementaires et la volatilité des coûts des matériaux, tout en permettant aux fabricants de capter de la valeur dans les programmes de reconstruction après sinistres et de décarbonation[1]Fondation pour la promotion de la mobilité personnelle et des transports écologiques, "Pénuries de main-d'œuvre et adoption de la préfabrication," ecomo.or.jp.

Principaux enseignements du rapport

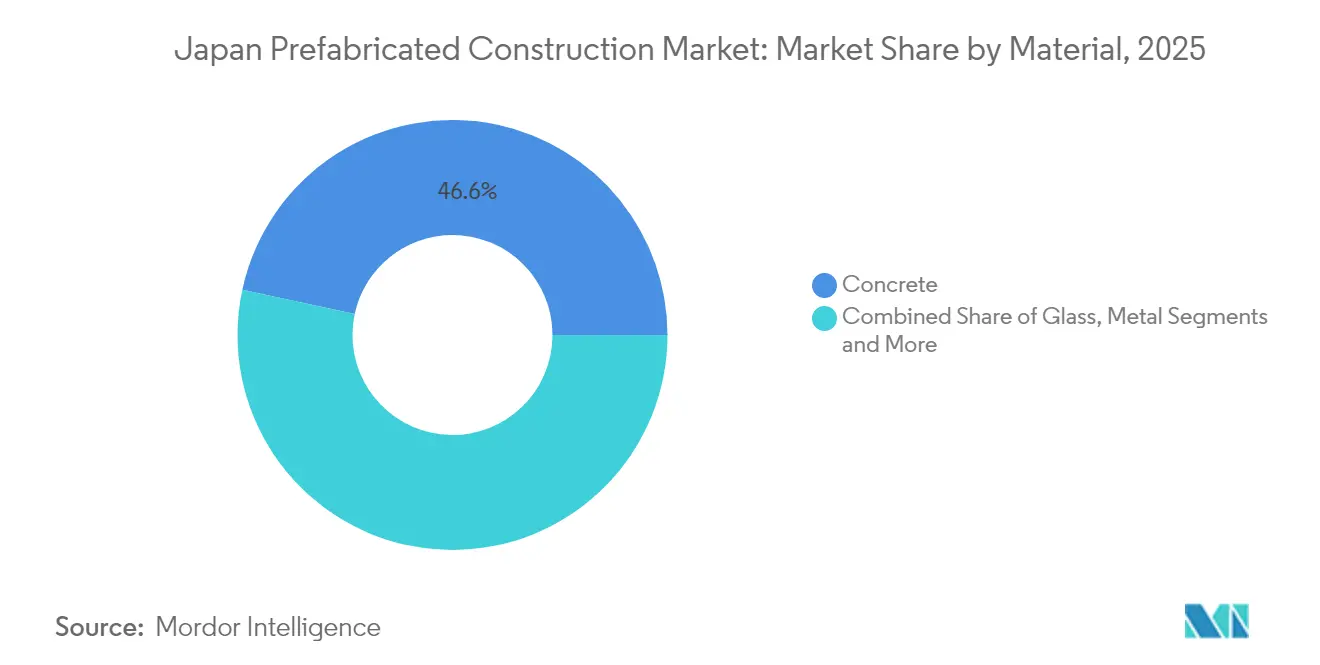

- Par matériau, le béton a dominé avec 46,62 % de la part de marché de la construction préfabriquée au Japon en 2025 ; le bois d'ingénierie devrait progresser au TCAC le plus rapide de 6,54 % jusqu'en 2031, parmi tous les matériaux.

- Par application, le résidentiel représentait 58,74 % de la taille du marché de la construction préfabriquée au Japon en 2025, tandis que les bâtiments commerciaux progressent à un TCAC de 6,73 % jusqu'en 2031.

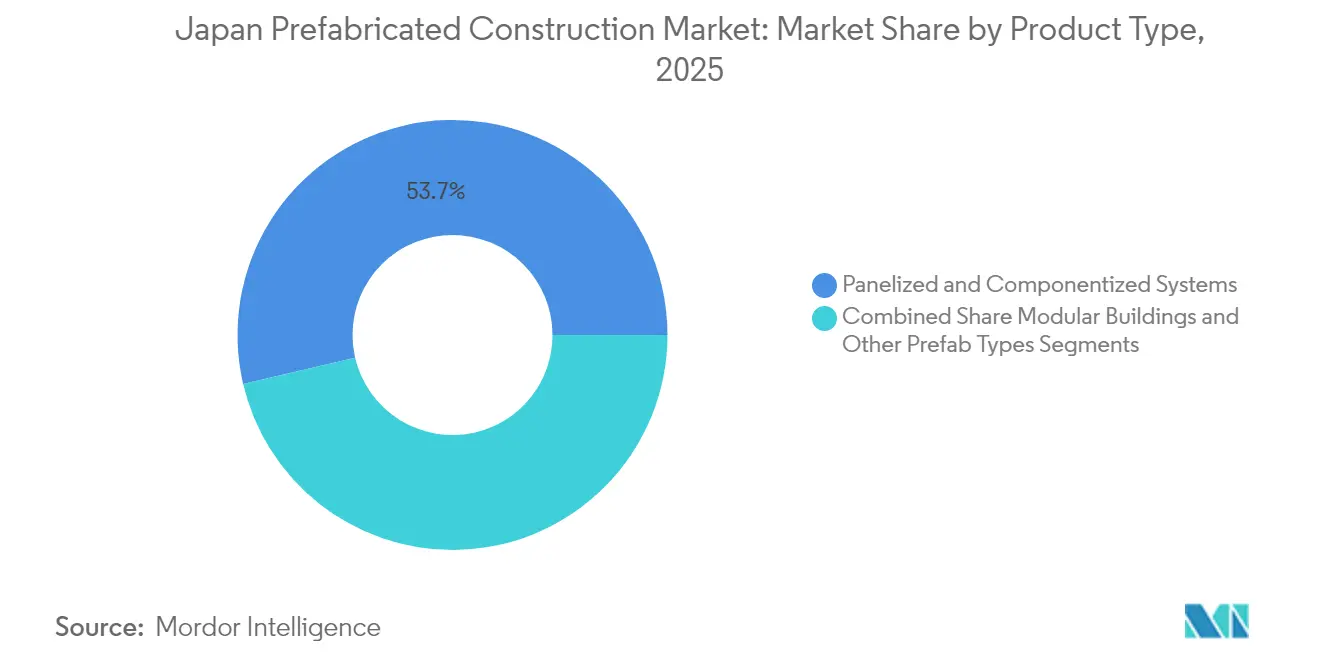

- Par type de produit, les systèmes panélisés et componentisés ont capté 53,65 % du chiffre d'affaires 2025 ; les bâtiments modulaires devraient croître au TCAC de 6,88 % entre 2026 et 2031.

- Par ville, Tokyo a représenté 35,24 % de la demande 2025, tandis qu'Osaka devrait enregistrer la progression la plus rapide à un TCAC de 7,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction préfabriquée au Japon

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pénuries graves de main-d'œuvre qualifiée et le vieillissement de la main-d'œuvre favorisent les solutions industrialisées en usine, à faible intensité de travail | +1.8% | National, avec une pression aiguë dans les zones métropolitaines de Tokyo, Osaka et Nagoya | Long terme (≥ 4 ans) |

| Demande de reconstructions/rénovations rapides et de haute qualité des logements vieillissants, des écoles et des cliniques | +1.2% | National, avec des gains précoces à Tokyo, Osaka et dans les préfectures touchées par les catastrophes | Moyen terme (2-4 ans) |

| Les normes sismiques/qualité strictes s'alignent sur la préfabrication de précision (modulaire acier/bois, panélisé) | +1.0% | National, particulièrement dans les zones sismiques (Kanto, Kansai, Tohoku) | Long terme (≥ 4 ans) |

| Les rénovations axées sur l'efficacité énergétique et la décarbonation (isolation, enveloppes hermétiques) stimulent les enveloppes préfabriquées | +0.9% | National, avec un leadership de Tokyo et Osaka pour l'adoption des ZEH/ZEB | Moyen terme (2-4 ans) |

| Besoins de reconstruction après sinistres et besoins modulaires transitoires puis permanents après séismes/typhons | +0.6% | Régional, concentré dans la péninsule de Noto, le Tohoku et les zones côtières exposées aux typhons | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries graves de main-d'œuvre qualifiée et vieillissement de la main-d'œuvre

La main-d'œuvre dans le secteur de la construction au Japon continue de se réduire : les travailleurs âgés de 60 ans et plus représentent déjà 25 % du total, tandis que ceux de moins de 29 ans ne représentent que 12 %. Le Ministère du Territoire, des Infrastructures, des Transports et du Tourisme prévoit un déficit de 667 000 travailleurs d'ici 2040, un manque que les méthodes conventionnelles de chantier ne peuvent combler. Les plafonds d'heures supplémentaires mis en place en avril 2024 limitent désormais les heures de travail sur site, rendant les environnements d'usine offrant des horaires prévisibles bien plus attractifs pour les entrepreneurs. La préfabrication réduit de 30 % à 40 % les heures de travail sur chantier, aidant les promoteurs à respecter les jalons d'achèvement même alors que l'inflation salariale s'accélère. Dans un contexte de politique migratoire incertaine, les lignes automatisées à forte intensité capitalistique offrent une voie de productivité plus sûre que les chantiers dépendants de la main-d'œuvre[2]Sekisui House Co., Ltd., "Méthode d'assemblage direct sur fondation," sekisuihouse.co.jp.

Demande de reconstructions et de rénovations rapides et de haute qualité

Environ 29 % des maisons individuelles sont antérieures au code sismique de 1981, et 17 % supplémentaires ne satisfont toujours pas aux seuils de capacité actuels, créant un arriéré national de besoins en rénovation. Les écoles, cliniques et bâtiments municipaux construits lors du boom des années 1960 arrivent simultanément en fin de vie, contraignant les collectivités locales à rechercher des solutions minimisant les temps d'arrêt. La préfabrication permet de pré-installer les systèmes de climatisation-ventilation-chauffage et de sécurité incendie hors site, tout en respectant des tolérances au millimètre vérifiées par des contrôles qualité en usine. Les programmes de réponse aux catastrophes illustrent l'avantage en termes de rapidité : 6 882 unités de logements préfabriqués ont été livrées dans les 11 mois suivant le séisme de la péninsule de Noto de janvier 2024. Ces précédents orientent les appels d'offres municipaux qui privilégient désormais les solutions modulaires pour les reconstructions temporaires comme permanentes.

Normes sismiques et de qualité strictes

Les révisions des critères d'évaluation sismique en 2017 ont relevé les ratios de dérive admissibles et introduit des obligations de certification des dispositifs qui élèvent les exigences de précision structurelle. La soudure contrôlée en usine, la pose des boulons d'ancrage et le durcissage du béton éliminent les variables qui affectent les coulages sur site et la charpenterie. La méthode de construction par assemblage direct sur fondation de Sekisui House, par exemple, supprime les sablières et fixe les poteaux directement aux fondations, réduisant ainsi le risque au niveau des joints faibles et obtenant une validation complète par chargement cyclique à l'Institut de recherche sur le bâtiment. Des cadres en panneaux ALC de grande dimension ont résisté à des dérives inter-étages de 0,04 radian sans dommage lors d'essais officiels, renforçant la confiance des responsables des codes de construction et des assureurs que la préfabrication satisfait ou dépasse les exigences sismiques.

Exigences en matière d'efficacité énergétique et de décarbonation

À partir de 2025, toute nouvelle construction doit satisfaire aux normes de la Loi sur la conservation de l'énergie dans le bâtiment, tandis que les objectifs de maison à énergie zéro (ZEH) et de bâtiment à énergie zéro (ZEB) s'appliquent à partir de 2030. Les fabricants de préfabriqués ont standardisé l'isolation de grade 6 et l'étanchéité à l'air avec une valeur C ≤ 1,0 cm²/m² sur l'ensemble de leurs gammes de maisons individuelles. Asahi Kasei Homes est devenu en 2023 le premier constructeur de maisons au Japon certifié RE100, illustrant la facilité d'intégration des énergies renouvelables dans des usines centralisées. Les enveloppes avancées sont livrées avec des fenêtres triple vitrage, une ventilation à récupération de chaleur et un câblage photovoltaïque en toiture pré-installés. Ces solutions packagées permettent aux constructeurs et aux propriétaires de satisfaire aux feuilles de route carbone municipales sans de longues rénovations sur chantier.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des coûts initiaux plus élevés par rapport aux constructions traditionnelles et des normes d'approvisionnement conservatrices ralentissent l'adoption | -0.8% | National, avec une résistance plus forte dans les municipalités rurales et les projets de plus petite envergure | Moyen terme (2-4 ans) |

| Contraintes de site, limites de transport et logistique de grues pour les grands modules dans les villes denses | -0.5% | Centres urbains (Tokyo, Osaka, Nagoya) et régions montagneuses aux voies d'accès étroites | Court terme (≤ 2 ans) |

| Fragmentation des codes/approbations entre municipalités et standardisation limitée entre fournisseurs | -0.4% | National, avec une complexité accrue dans les régions soumises à des exigences locales complémentaires en matière de construction | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux plus élevés et normes d'approvisionnement conservatrices

Les bâtiments préfabriqués affichent encore une prime de 10 % à 15 % par rapport aux constructions conventionnelles dans certains segments, reflétant les frais généraux d'usine et les coûts en capital d'automatisation. La culture d'achat au moins-disant au Japon sous-évalue les économies sur le cycle de vie, telles que la réduction des coûts d'entretien et une occupation plus rapide, maintenant certains acheteurs institutionnels ancrés aux méthodes traditionnelles. Les fluctuations des prix des matériaux compliquent la tarification des appels d'offres ; la Banque du Japon a enregistré une hausse de 4,0 % en glissement annuel des prix du ciment en avril 2025, tandis que l'acier a chuté de 4,2 %, créant des défis de couverture. Les responsables des petites villes demandent souvent une documentation supplémentaire pour les assemblages modulaires, prolongeant les délais d'approbation et réduisant les gains liés aux délais de réalisation.

Contraintes de site, limites de transport et logistique de grues

La largeur des routes, les lignes aériennes et les rayons de braquage à Tokyo, Osaka et Nagoya limitent les dimensions des modules à environ 3 m × 12 m, obligeant les usines à expédier davantage de pièces et augmentant le temps de grue sur des parcelles exiguës. Les fermetures nocturnes de routes et les escortes de police peuvent ajouter entre 5 000 et 10 000 USD par livraison. Les régions montagneuses disposent de routes d'accès sinueuses et de limites de charge sur les ponts qui excluent les panneaux préfabriqués lourds, poussant les fournisseurs vers des systèmes en bois ou en acier plus légers. Les 1 724 municipalités du Japon appliquent des clauses complémentaires au code qui limitent la standardisation des conceptions, diluant les économies d'échelle. Bien que des accords de livraison conjointe entre les principaux constructeurs de maisons aient émergé en 2024, la logistique du dernier kilomètre reste un poste de coût difficile à maîtriser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le bois remet en cause la domination du béton

Le béton a capté 46,62 % du marché de la construction préfabriquée au Japon en 2025, grâce à sa résistance au feu et à sa masse acoustique, notamment dans les logements collectifs et les tours commerciales. Pourtant, l'empreinte du bois s'étend à mesure que la capacité nationale en CLT progresse et que les innovations en bois d'ingénierie, telles que le PRIMEWOOD de Sumitomo Forestry, valident la viabilité pour les bâtiments de moyenne hauteur. Les incitations à la promotion de l'Agence forestière et le concept très médiatisé de gratte-ciel en bois W350 ont poussé les architectes à envisager des ossatures séquestrant le carbone. Le bois devrait croître à un TCAC de 6,54 % jusqu'en 2031, dépassant l'ensemble du marché de la construction préfabriquée au Japon et réduisant l'écart de coût avec le béton à mesure que les scieries nationales atteignent des efficacités de production plus élevées.

Parallèlement, les offres modulaires à ossature acier de Sekisui House et Daiwa House continuent de servir les maisons individuelles et les logements locatifs de faible hauteur, tirant parti de lignes de soudure robotisées qui réduisent les intrants en main-d'œuvre. Les panneaux composites associant des polymères renforcés de fibres à du béton léger gagnent du terrain dans des niches de rénovation pour l'isolation sismique. La nouvelle usine de préfabrication de Haseko, prévue pour fournir des composants de planchers intérieurs pour 4 000 unités par an à partir d'octobre 2025, témoigne de la confiance que le béton conservera un rôle crucial dans le logement urbain dense même à mesure que le bois accélère.

Par application : la progression du secteur commercial compense le ralentissement des mises en chantier de logements

Les projets résidentiels représentaient 58,74 % de la taille du marché de la construction préfabriquée au Japon en 2025, les offres phares de maisons individuelles de marque telles que le Hebel Haus d'Asahi Kasei ancrant la demande. Les hausses des taux hypothécaires et l'inflation des matériaux ont modéré les volumes de nouvelles constructions en 2024, mais les projets de rénovation et de reconstruction sont restés actifs alors que les propriétaires poursuivaient des mises à niveau sismiques. Les constructions commerciales et institutionnelles — écoles, cliniques, bureaux et centres logistiques — progressent à un TCAC de 6,73 % jusqu'en 2031, reflétant l'urgence des municipalités à moderniser le parc vieillissant tout en minimisant les temps d'arrêt opérationnels.

Des essais complets au feu et aux séismes à l'Institut de recherche sur le bâtiment ont donné aux urbanistes la confiance que les salles de classe modulaires et les ailes hospitalières respectent des codes stricts sans sacrifier la flexibilité de conception. Les solutions préfabriquées accélèrent également les plateformes logistiques du commerce électronique : le boom de la distribution à Osaka a déclenché un déploiement rapide d'installations à un niveau avec de grandes travées nécessitant une mise en service rapide. Les abris de reconstruction après sinistres et les logements temporaires pour la main-d'œuvre, bien que limités en volume, offrent des vitrines très visibles de la polyvalence et de la rapidité de la préfabrication.

Par type de produit : les unités modulaires progressent avec l'approfondissement de l'intégration BIM

Les systèmes panélisés et componentisés représentaient 53,65 % du chiffre d'affaires en 2025, appréciés pour leur adaptabilité aux parcelles urbaines irrégulières et aux insertions de rénovation. Cependant, les bâtiments modulaires — des unités volumétriques entièrement finies — devraient afficher le TCAC le plus rapide de 6,88 % jusqu'en 2031, soutenus par les flux de travail de permis BIM pilotés par le Ministère qui récompensent les lignes de production à jumeau numérique. La collaboration ossature-remplissage (SI) de Sekisui House permet aux entrepreneurs régionaux de combiner des coques structurelles fabriquées de manière centralisée avec des finitions localisées, augmentant la production sans répliquer des usines entières.

Les approches hybrides qui expédient des modules de salle de bains et de cuisine à l'intérieur d'enveloppes panélisées offrent un compromis coût-performance intermédiaire. La gamme locative Hebel Maison d'Asahi Kasei associe des extérieurs panélisés à des packages ZEH-M montés en usine, remportant le Good Design Award 2024 pour l'esthétique et la qualité de vie. La progression des ventes de matériaux électriques nationaux de Panasonic témoigne d'une demande croissante pour des systèmes d'alimentation, de données et de stockage d'énergie intégrés en usine au sein de modules volumétriques.

Analyse géographique

Tokyo représentait 35,24 % du marché de la construction préfabriquée au Japon en 2025, soutenu par des tours mixtes emblématiques telles que Toranomon Hills Station Tower qui associent fonctions de transit, bureaux et résidentiel de luxe. Des prix fonciers dépassant 10 000 USD par m² et des rues étroites valorisent la précision industrialisée en usine et la logistique de chantier rigoureuse. La rénovation des écoles et cliniques des années 1960, combinée à la politique ZEH-M du gouvernement métropolitain, maintient une demande soutenue d'enveloppes panélisées même alors que les volumes de nouvelles constructions se stabilisent.

Osaka devrait être le segment de ville à la croissance la plus rapide, à un TCAC de 7,11 % jusqu'en 2031, catalysé par les infrastructures post-Expo, les nombreuses parcelles industrielles disponibles et les besoins croissants en centres de traitement des commandes pour le commerce électronique. L'achèvement de la zone surélevée ouest de la gare d'Osaka en juin 2024 a démontré comment la préfabrication minimise les perturbations des opérations ferroviaires en cours, renforçant l'attrait de la méthode pour les constructions commerciales adjacentes aux transports en commun. Les promoteurs logistiques apprécient les entrepôts panélisés à un niveau qui peuvent être mis en service en quelques mois, transformant des terrains en sources de revenus plus rapidement que les constructions conventionnelles.

Nagoya reste une puissance de fabrication automobile, avec des exigences d'assemblage de batteries et de salles blanches qui stimulent la demande de coques industrielles de précision. La croissance y est inférieure à celle d'Osaka, mais la poussée d'investissement de Panasonic de 2,5 milliards USD pour les installations de batteries signale une bonne santé dans la demande spécialisée de préfabrication industrielle. Au-delà des mégalopoles, les préfectures régionales tirent parti des subventions de reconstruction après sinistres pour installer des logements et des cliniques résistants aux séismes. L'érection rapide de près de 7 200 unités après le séisme de la péninsule de Noto montre comment la préfabrication fournit des bouées de sauvetage dans des zones reculées où le transport d'artisans qualifiés serait prohibitif.

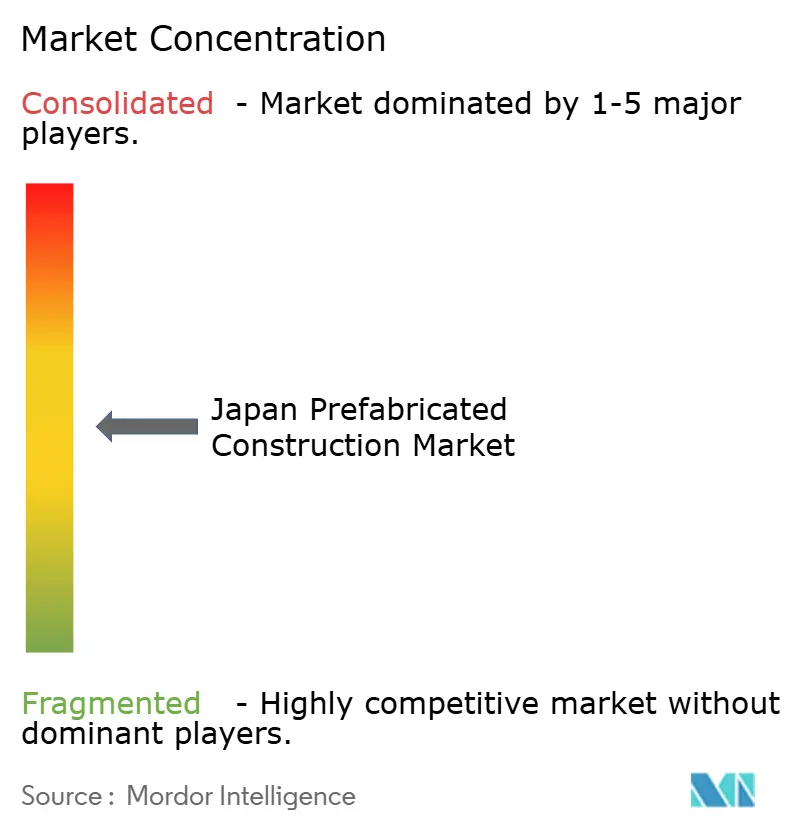

Paysage concurrentiel

Une fragmentation modérée caractérise le secteur de la construction préfabriquée au Japon : les cinq premières entreprises — Sekisui House, Daiwa House, Panasonic Homes, Asahi Kasei Homes et Sumitomo Forestry — détiennent conjointement une part significative du chiffre d'affaires, mais le leadership varie selon le matériau et le segment de clientèle. Les spécialistes des ossatures acier dominent le logement collectif, tandis que les innovateurs du bois défendent la séquestration du carbone dans les maisons individuelles. Des niches de marché subsistent pour les sous-traitants régionaux qui concèdent sous licence des systèmes propriétaires via des programmes tels que la collaboration SI de Sekisui, leur permettant d'accéder à la technologie de renforcement sismique sans investissements en capital importants.

Les mouvements stratégiques signalent un positionnement agressif. Le rachat de 5 milliards USD du constructeur américain MDC Holdings par Sekisui House en janvier 2024 l'a propulsé parmi les cinq plus grands constructeurs de maisons aux États-Unis et a créé une boucle de connaissances sur les méthodes de construction polyvalentes susceptibles de revenir au Japon. Asahi Kasei Homes a affiché un chiffre d'affaires record de 6,8 milliards USD pour l'exercice 2024, soutenu par des gammes de produits à circulation des ressources qui ont obtenu la reconnaissance du Ministère et attiré des acheteurs soucieux de l'environnement. Daiwa House s'appuie sur son portefeuille d'installations logistiques pour sécuriser des baux à long terme avec des opérateurs du commerce électronique, tandis que Panasonic Homes associe des offres de stockage d'énergie à des unités volumétriques pour se différencier sur la résilience et les coûts d'exploitation.

La numérisation sépare les leaders des suiveurs. Sumitomo Forestry figure parmi les plus actifs sur les réseaux sociaux, utilisant LINE et Instagram pour convertir des prospects à un coût inférieur aux visites en showroom. Les flux de travail BIM vers l'usine permettent la détection des conflits en temps réel, améliorent les taux de conformité du premier coup et réduisent les cycles d'approbation municipale une fois que les permis basés sur le BIM deviendront obligatoires en 2025. Les tests complets sismiques, au feu et de durabilité dans les instituts gouvernementaux restent une barrière en capital pour les nouveaux entrants, préservant la part des acteurs établis même à mesure que la demande s'accélère.

Leaders du secteur de la construction préfabriquée au Japon

Sekisui House

Daiwa House Group

Panasonic Homes

Toyota Housing Corporation

Misawa Homes

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Haseko Corporation et ses partenaires ont annoncé une usine de préfabrication de 8 810 m² à Kasumigaura City, visant une pleine exploitation à partir d'octobre 2025 et une production annuelle pour 4 000 unités d'appartements, extensible à 5 000.

- Mai 2025 : Toyota a posé la première pierre d'un nouveau siège social à Tokyo dans le quartier de Shinagawa, visant une inauguration pour l'exercice 2030 et soulignant l'appétit soutenu des entreprises pour les grands espaces commerciaux préfabriqués.

- Janvier 2025 : Sekisui House a confirmé sa montée au rang de cinquième plus grand constructeur de maisons aux États-Unis après l'acquisition de MDC et prévoit de former 20 équipes américaines aux méthodes de préfabrication polyvalentes.

- Décembre 2024 : Les fournisseurs de préfabriqués ont livré 6 882 unités de logements d'urgence après le séisme de la péninsule de Noto, ainsi que 286 unités pour les victimes de fortes pluies d'ici mars 2025.

Périmètre du rapport sur le marché de la construction préfabriquée au Japon

Le marché de la construction préfabriquée au Japon couvre les tendances croissantes et les projets dans les marchés de la construction préfabriquée, comme la construction commerciale, la construction résidentielle et la construction industrielle. Le rapport couvre également le secteur ainsi que le type de matériau utilisé, comme le béton, le bois, le verre, le métal et d'autres types. En plus du périmètre du rapport, il analyse également les acteurs clés et le paysage concurrentiel sur le marché des bâtiments préfabriqués au Japon. L'impact de la géopolitique et de la pandémie sur le marché a également été intégré et pris en compte lors de l'étude.

Le secteur de la construction préfabriquée au Japon est segmenté par type de matériau (béton, verre, métal, bois et autres types de matériaux) et par application (résidentiel, commercial et autres applications (infrastructures et industriel)). Le rapport propose la taille du marché et les prévisions pour tous les segments ci-dessus en valeur (USD).

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Résidentiel |

| Commercial |

| Autres |

| Bâtiments modulaires |

| Systèmes panélisés et componentisés |

| Autres types de préfabrication |

| Tokyo |

| Osaka |

| Nagoya |

| Reste du Japon |

| Par matériau | Béton |

| Verre | |

| Métal | |

| Bois | |

| Autres matériaux | |

| Par application | Résidentiel |

| Commercial | |

| Autres | |

| Par type de produit | Bâtiments modulaires |

| Systèmes panélisés et componentisés | |

| Autres types de préfabrication | |

| Par ville | Tokyo |

| Osaka | |

| Nagoya | |

| Reste du Japon |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de la construction préfabriquée au Japon ?

Le marché s'établit à 18,51 milliards USD en 2026 et devrait atteindre 24,69 milliards USD d'ici 2031.

Quel matériau est en tête de la demande de préfabrication au Japon ?

Le béton représente 46,62 % du chiffre d'affaires 2025, mais le bois d'ingénierie connaît la croissance la plus rapide à un TCAC de 6,54 % jusqu'en 2031.

Pourquoi les bâtiments modulaires gagnent-ils en popularité ?

Les modules volumétriques quittent l'usine avec les systèmes MEP installés, réduisent la main-d'œuvre sur chantier jusqu'à 40 % et devraient croître à un TCAC de 6,88 %.

Quelle ville développe le plus rapidement l'usage de la préfabrication ?

Osaka est le marché métropolitain à la croissance la plus rapide, prévu pour un TCAC de 7,11 % de 2026 à 2031 en raison de projets logistiques et liés à l'Expo.

Comment les codes sismiques et énergétiques influencent-ils l'adoption de la préfabrication ?

La précision industrialisée en usine contribue à satisfaire des limites de dérive sismique plus strictes et les exigences de conservation de l'énergie 2025, faisant de la préfabrication un choix favorable à la conformité réglementaire.

Qu'est-ce qui limite l'adoption de la préfabrication malgré ses avantages ?

Les primes initiales de 10 % à 15 % et les restrictions de transport urbain pour les grands modules freinent encore l'adoption dans certains projets.

Dernière mise à jour de la page le: