Taille et part du marché du verre d'emballage au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

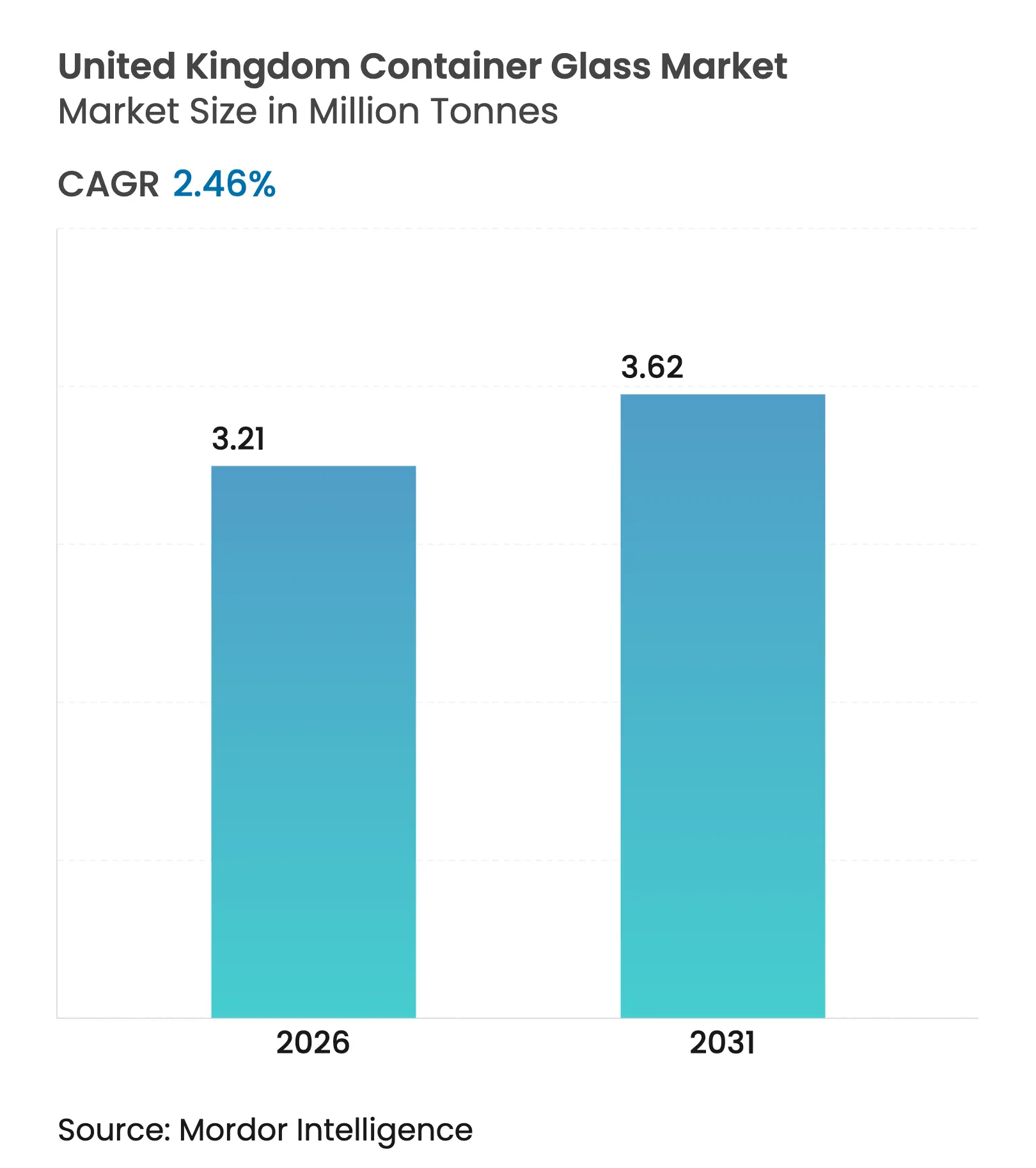

| Volume du Marché (2026) | 3.21 Millions de tonnes |

| Volume du Marché (2031) | 3.62 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage au Royaume-Uni par Mordor Intelligence

La taille du marché du verre d'emballage au Royaume-Uni en 2026 est estimée à 3,21 millions de tonnes, en hausse par rapport à la valeur de 2025 de 3,13 millions de tonnes, avec des projections pour 2031 indiquant 3,62 millions de tonnes, soit une croissance à un CAGR de 2,46 % sur la période 2026-2031. Cette trajectoire de croissance modeste souligne un paysage mature dans lequel la demande de boissons haut de gamme, la hausse des objectifs de durabilité et les investissements dans les technologies d'allègement soutiennent collectivement l'élan. L'expansion des spiritueux artisanaux et des microbrasseries, les mandats de taux de recyclage plus élevés et les engagements des détaillants en faveur d'un emballage circulaire amplifient la résilience du secteur malgré des conditions macroéconomiques difficiles. Dans le même temps, la hausse des prix de l'énergie et la concurrence des canettes en PET et en aluminium exercent une pression sur les marges, incitant les fabricants à accélérer les modernisations de fours, les essais de carburants hybrides et les programmes d'utilisation du calcin. Dans ce contexte, les propriétaires de marques mettent de plus en plus l'accent sur l'esthétique haut de gamme et les références climatiques, créant une opportunité pour les fournisseurs capables d'offrir une flexibilité de conception, des voies de production à faible émission de carbone et une distribution nationale fiable.

Principaux enseignements du rapport

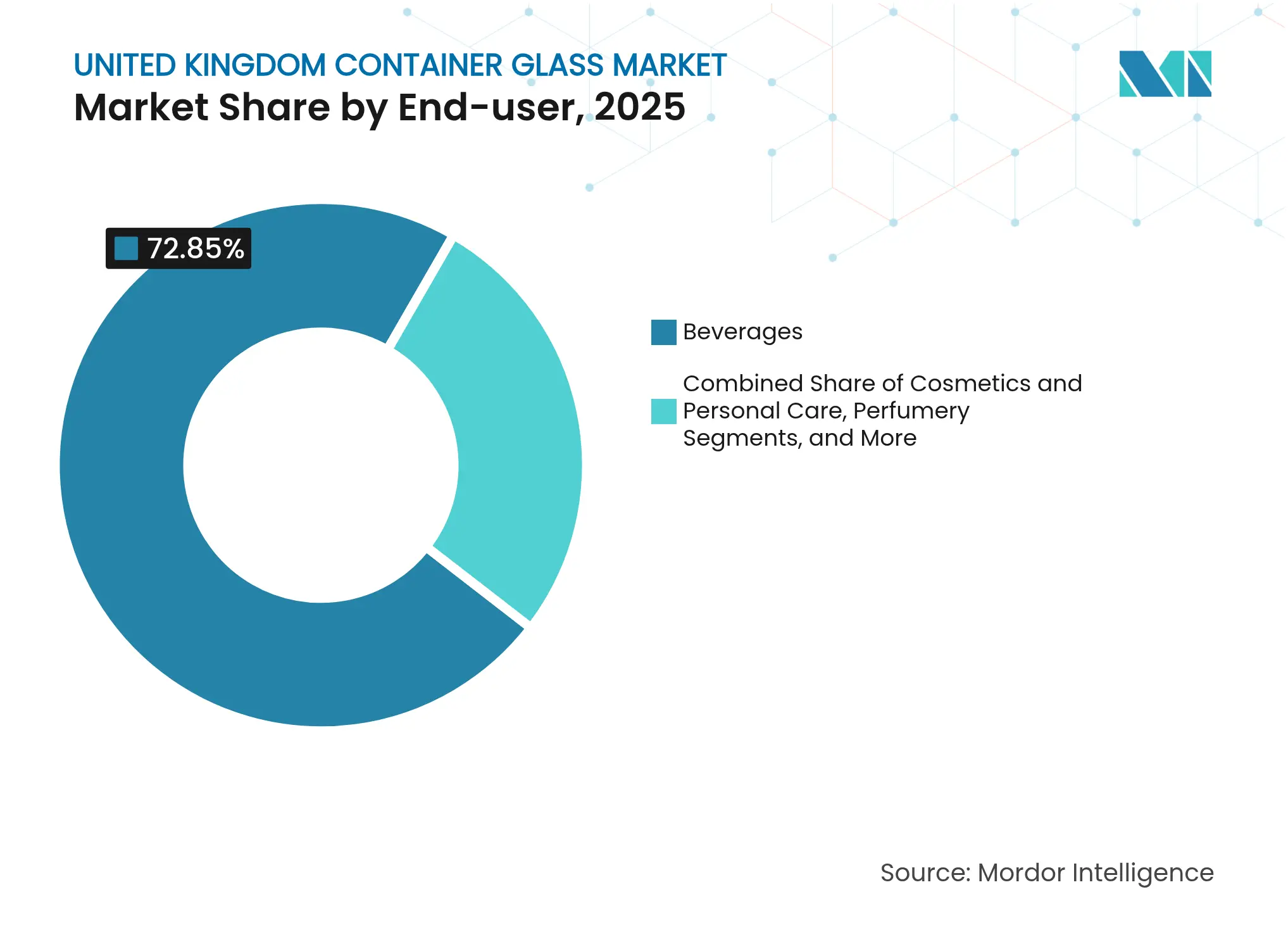

- Par utilisateur final, les boissons ont représenté 72,85 % de la part de marché du verre d'emballage au Royaume-Uni en 2025.

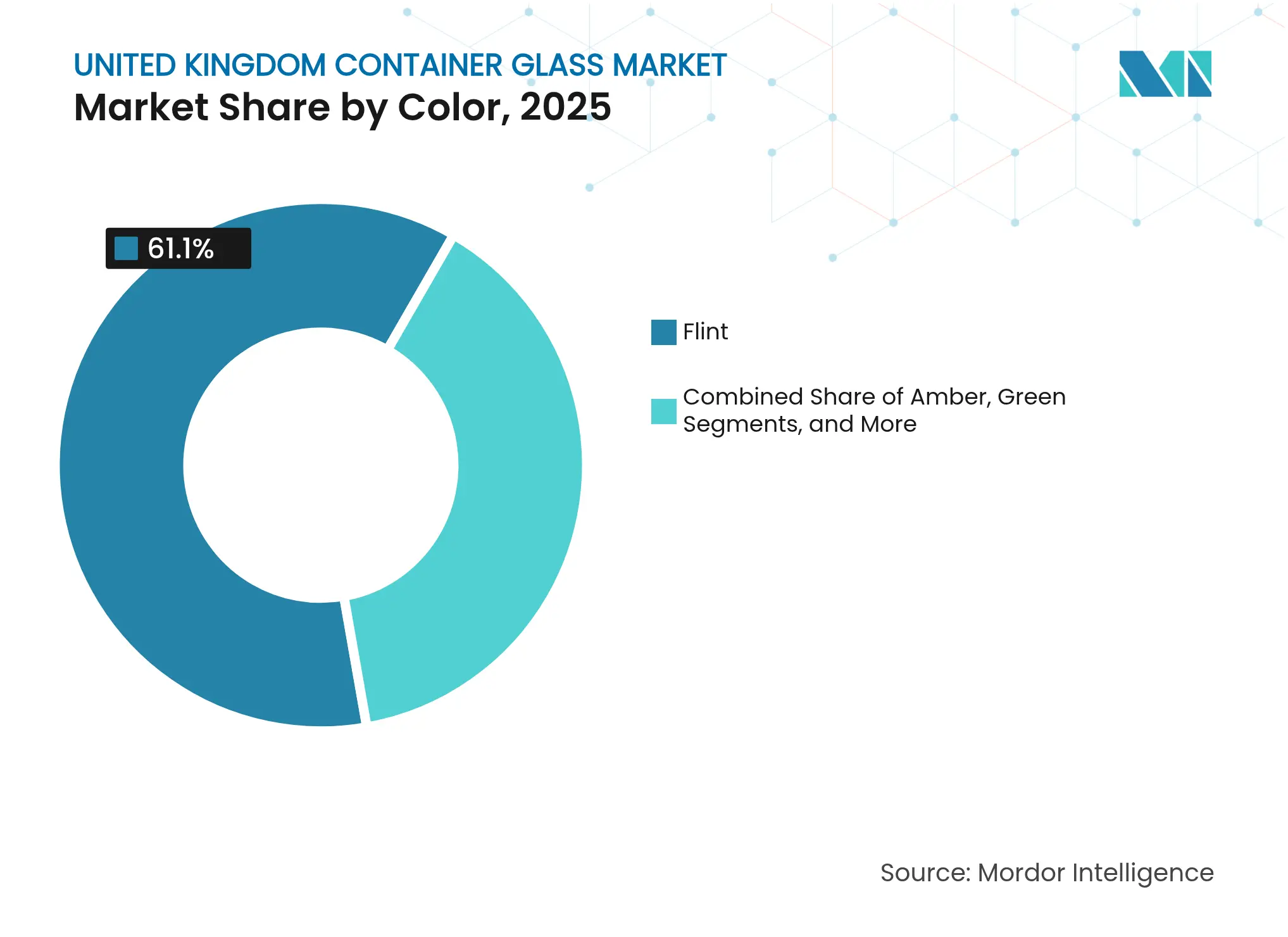

- Par couleur, le marché du verre d'emballage au Royaume-Uni pour le verre ambré devrait croître à un CAGR de 4,08 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande accrue de boissons alcoolisées haut de gamme | +0.8% | Écosse, région métropolitaine de Londres | Moyen terme (2-4 ans) |

| Évolution vers des emballages recyclables par les grands détaillants britanniques | +0.6% | Réseaux de distribution à l'échelle nationale | Long terme (≥ 4 ans) |

| Croissance des spiritueux artisanaux et des microbrasseries | +0.5% | Écosse, nord de l'Angleterre, sud-ouest | Moyen terme (2-4 ans) |

| Adoption de la technologie du verre allégé | +0.4% | Centres de production britanniques, canaux d'exportation | Long terme (≥ 4 ans) |

| Objectifs gouvernementaux de taux de recyclage pour 2030 | +0.3% | Cadre réglementaire à l'échelle du Royaume-Uni | Long terme (≥ 4 ans) |

| Hausse de la demande du commerce électronique pour des emballages primaires durables | +0.2% | À l'échelle du Royaume-Uni, concentrée dans les zones urbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande accrue de boissons alcoolisées haut de gamme

Les distilleries artisanales ont ajouté plus de 50 nouveaux sites en 2023, soit 42,8 % au-dessus des niveaux d'avant la pandémie, portant la catégorie des spiritueux à une valorisation de 16,8 milliards GBP (20,6 milliards USD) et stimulant les commandes de bouteilles en verre personnalisées qui accentuent la narration de marque. Diageo a réduit 3 000 tonnes de verre grâce à des formats ultra-allégés tout en conservant les attributs haut de gamme, illustrant comment coût, carbone et prestige convergent dans un seul cahier des charges de conception. Les producteurs de gin haut de gamme, de whisky et de rhum en petites séries traitent la forme de la bouteille et le gaufrage comme des éléments intégraux de la différenciation en rayon, générant des marges unitaires moyennes plus élevées pour les fournisseurs d'emballages capables de livrer des séries de production courtes. La même logique de premiumisation s'étend aux SKU de vins de boutique et de bières artisanales houblonnées qui justifient une clarté ambrée ou blanc pour mettre en valeur les liquides. L'effet net est une visibilité durable des volumes pour les spécifications de bouteilles à haute valeur ajoutée au sein du marché du verre d'emballage au Royaume-Uni, même si la bière grand public migre vers les canettes.

Évolution vers des emballages recyclables par les grands détaillants britanniques

Les charges de Responsabilité Élargie des Producteurs entrées en phase de mise en œuvre en 2024 obligent les propriétaires de marques à financer la récupération post-consommation, incitant les groupes de supermarchés dont Tesco, Sainsbury's et ASDA à spécifier du verre infiniment recyclable pour leurs offres de marques propres haut de gamme. Les taux de recyclage nationaux pour le verre d'emballage ont atteint 76 % en 2024, donnant aux détaillants la confiance que les boucles de récupération des matériaux fonctionnent à grande échelle. Les équipes d'approvisionnement prennent de plus en plus en compte les exigences ISO 14001 et la divulgation de l'empreinte de portée 3 lors de la sélection des substrats d'emballage, avantageant le verre par rapport au plastique pour les catégories haut de gamme telles que les sauces biologiques et les jus pressés à froid. À mesure que les tableaux de bord des détaillants se resserrent, les fournisseurs qui assurent des retours de calcin en boucle fermée et des analyses de traçabilité gagnent en compétitivité. Ces dynamiques élargissent la base adressable pour le verre d'emballage au-delà des circuits alcool principaux et intègrent une visibilité de la demande sur plusieurs années alignée sur les feuilles de route des détaillants jusqu'en 2030.

Croissance des spiritueux artisanaux et des microbrasseries

Les clusters régionaux de Speyside, Manchester et Cornwall nourrissent des centaines de micro-producteurs dont les identités de marque reposent sur des silhouettes de bouteilles sur mesure, des bases lourdes et des gaufres tactiles qui justifient des prix en rayon haut de gamme. Les bouteilles ambrées dominent les ales houblonnées où la protection UV préserve l'intégrité aromatique, et les commandes incrémentielles s'accumulent à mesure que les brasseurs se développent dans les variantes à fermentation mixte, vieillie en fût et à faible teneur en alcool. Le commerce électronique en direct au consommateur amplifie la demande d'emballages primaires robustes mais esthétiquement raffinés qui résistent aux réseaux de coursiers tout en arrivant « prêts à offrir ». Cette convergence de la croissance en petites séries et de la distribution omnicanale incite les verriers à maintenir des cellules de production agiles et des studios de conception collaboratifs capables de cycles concept-rayon de 12 semaines, cimentant l'artisanat comme moteur structurel plutôt que cyclique du marché du verre d'emballage au Royaume-Uni.

Adoption de la technologie du verre allégé

O-I Glass a mis en service un four à carburant hybride à Alloa permettant des bouteilles de spiritueux de 180 grammes, soit une réduction de poids de 28 % par rapport aux formats traditionnels, tout en réduisant l'intensité énergétique de 5 à 7 % par tonne. La gamme ECOVA de Verallia applique la modélisation par éléments finis pour réduire la masse des bouteilles blanc jusqu'à 15 % tout en préservant la qualité tactile prisée par les marques de luxe. Encirc tire parti de sa proximité avec un hub hydrogène à Stanlow pour explorer des fours compatibles H2 qui pourraient réduire de moitié les émissions de portée 1 d'ici 2030. Ces voies technologiques convergent vers un récit où le verre est compétitif non seulement sur la recyclabilité, mais aussi sur l'efficacité du transport et la réduction des émissions du berceau à la porte, renforçant sa pertinence au sein des chaînes d'approvisionnement contraintes par le carbone.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence des canettes en PET et en aluminium | -0.7% | Segments des boissons à l'échelle nationale | Moyen terme (2-4 ans) |

| Coûts énergétiques élevés et taxes sur les émissions de carbone | -0.5% | Clusters de fours dans le nord-ouest et le Yorkshire | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en matières premières (carbonate de soude, calcin) | -0.4% | À l'échelle du Royaume-Uni, régions dépendantes des importations | Moyen terme (2-4 ans) |

| Temps d'arrêt pour maintenance des fours entraînant des pénuries périodiques | -0.2% | Clusters de fabrication régionaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des canettes en PET et en aluminium

L'aluminium a capté davantage de parts en 2024, la commodité de refroidissement rapide et la recyclabilité à 100 % en bordure de trottoir s'alignant sur le marketing des brasseurs pour les formats à consommation modérée, érodant la demande de verre dans la bière lager grand public et les cocktails prêts à boire. Le PET domine les boissons non alcoolisées où la manutention incassable, la logistique ultra-légère et les flux de recyclage bouteille à bouteille permettent des économies de coûts à deux chiffres par rapport au verre.[1]Autorité de la concurrence et des marchés, "État de la concurrence au Royaume-Uni," gov.uk Ces substrats intensifient la discipline tarifaire dans les rayons bière et boissons gazeuses de la distribution, diluant le pouvoir de négociation des verriers sur les SKU de bouteilles de qualité courante. Le verre conserve une position dominante dans le whisky, le gin, le vin de table haut de gamme et l'alimentation artisanale, mais doit céder des positions en volume dans les circuits à forte rotation et à emporter où la valeur fonctionnelle prime sur la mise en scène en rayon.

Coûts énergétiques élevés et taxes sur les émissions de carbone

Le carburant des fours représentait 23 % du coût des ventes en 2024, et les pics du prix du gaz au comptant ont forcé une réduction de la production à l'échelle journalière sur plusieurs sites britanniques. Le Système d'échange de quotas d'émissions du Royaume-Uni prélève 80 à 90 GBP par tonne de CO2e, une charge que les fabricants ne peuvent pas répercuter entièrement sur les catégories sensibles aux prix. British Glass a averti que sans allègement, deux fours traditionnels pourraient fermer d'ici 2026, éliminant potentiellement 8 % de la capacité nationale. Des cycles de reconstruction de cuves plus courts, des modernisations pilotes à l'hydrogène et des projets de renforcement électrique exigent des dépenses d'investissement à un rythme dépassant la génération de trésorerie disponible à court terme, comprimant davantage les indépendants plus petits. Ces pressions élèvent la valeur stratégique des producteurs disposant de réseaux européens diversifiés capables de flexibiliser l'approvisionnement transfrontalier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons haut de gamme maintiennent leur domination

La catégorie des boissons représentait 72,85 % de la part de marché du verre d'emballage au Royaume-Uni en 2025, réaffirmant le verre comme le récipient par défaut pour les spiritueux, le vin et la bière haut de gamme. Au sein de ce groupe, les spiritueux ont progressé à un rythme annuel de 3,78 %, soutenus par des marques artisanales exigeant des gaufrages complexes et des délais inhabituellement courts. La taille du marché du verre d'emballage au Royaume-Uni pour les bouteilles de spiritueux devrait atteindre 1,25 millier de kilotonnes d'ici 2031, offrant une contribution aux marges supérieure aux fournisseurs capables d'équilibrer les coûts de moules personnalisés avec l'utilisation des fours. Parallèlement, l'emballage de la bière fait face à l'empiètement de l'aluminium ; cependant, les brasseurs artisanaux en restauration et les marques de lager patrimoniales valorisent encore le verre pour la préservation des arômes et la nostalgie de marque, soutenant une croissance à un chiffre moyen dans les formats spéciaux. Les boissons non alcoolisées contribuent à une demande de base stable grâce aux jus haut de gamme et aux kombuchas, compensant la banalisation des boissons non alcoolisées.

Un rythme plus rapide émerge dans les cosmétiques et les soins personnels, car les soins de la peau de luxe, les sérums à haute concentration et les lignes de parfums rechargeables favorisent les propriétés de barrière inerte du verre et ses attributs visuels haut de gamme. Le sous-secteur, actuellement inférieur à 6 % du tonnage, devrait ajouter un CAGR de 3,92 % jusqu'en 2031, aidé par le déploiement de stations de recharge dans les grands magasins phares qui positionnent les pots en verre comme des actifs durables. Les applications alimentaires telles que les confitures artisanales, les huiles de colza pressées à froid et les sauces ambiantes reposent sur l'imperméabilité à l'oxygène du verre, bien que les sachets en plastique exercent une pression sur les prix unitaires dans les circuits de masse. La demande pharmaceutique reste stable, guidée par les exigences de la pharmacopée en matière d'inertie et d'opacité, tandis que la parfumerie conserve un statut de niche mais commande des prix unitaires haut de gamme alignés sur les impératifs de narration de marque.

Par couleur : le blanc maintient son leadership tandis que l'ambré accélère

Le blanc a maintenu une part de marché de 61,10 % du verre d'emballage au Royaume-Uni en 2025, grâce à la force des spiritueux clairs, du vin blanc et de l'adoption dans les soins personnels, où la visibilité du produit est non négociable. Les progrès en matière d'allègement permettent désormais des bouteilles de gin de 700 mL inférieures à 200 g, réduisant les écarts de coûts logistiques avec le PET et renforçant la viabilité commerciale du blanc pour les SKU à prix moyen.

Dans le même temps, la taille du marché du verre d'emballage au Royaume-Uni pour les bouteilles ambrées devrait passer de 840 kilotonnes en 2026 à 1,03 kilotonnes d'ici 2031, affichant un CAGR de 4,08 % alimenté par la bière artisanale houblonnée et les huiles enrichies en vitamines qui nécessitent une filtration UV. Le verre vert préserve son rôle dans les chaînes d'approvisionnement traditionnelles de claret, de bourgogne et de vin pétillant, mais enregistre des gains de parts minimaux à mesure que les producteurs testent des options de teinte plus légère. Les couleurs de niche cobalt, noir mat et pastel givré apparaissent dans les spiritueux en édition limitée et les lancements de beauté indépendants, soulignant comment la coloration du verre fonctionne comme une toile de narration plutôt qu'une décision purement fonctionnelle.

Analyse géographique

La capacité de production se concentre autour des corridors historiques du verre dans le nord-ouest de l'Angleterre, le Yorkshire et le centre de l'Écosse, représentant collectivement plus des deux tiers de la production nationale. L'installation à double four d'Encirc à Chester traite les bocaux de bière et d'alimentation en vrac, tirant parti des liaisons ferroviaires multimodales pour réduire les distances de fret entrant de calcin. Verallia UK exploite quatre fours à Leeds et Knottingley spécialisés dans l'emballage de spiritueux haut de gamme en petites séries pour les maisons de whisky écossais, les startups de gin et les conditionneurs d'huile de CBD, créant des niches à haute marge isolées de la concurrence des importations continentales.

L'Écosse elle-même génère une demande disproportionnée via son moteur d'exportation de whisky de 7,8 milliards GBP, stimulant des partenariats de conception de bouteilles impliquant souvent des motifs gaéliques et une calligraphie de provenance. Le nord de l'Angleterre, plus précisément St Helens, accueille le réservoir pilote compatible hydrogène du groupe NSG, positionnant la région à l'avant-garde de la R&D en verre à faible émission de carbone. Londres et le sud-est servent de principal bassin de consommation du Royaume-Uni, canalisant les importations de luxe et l'exécution du commerce électronique qui nécessitent des bouteilles robustes et esthétiquement attrayantes pour les services de livraison le jour même.

Le Pays de Galles et le sud-ouest de l'Angleterre connaissent une montée en puissance des distilleries de gin de boutique et des cidreries, se traduisant par des commandes de bouteilles hyper-localisées et une dispersion de la demande au-delà des bastions industriels historiques. Les réalignements logistiques post-Brexit ont accru les frictions douanières sur les importations de verre continental, mais les flux de bouteilles de vin standard en provenance de France et d'Espagne restent compétitifs en termes de coûts pour les SKU de volume en raison des efficacités de fret sur les voies de retour. Cette dichotomie renforce la pertinence de la fabrication nationale pour les contenants sur mesure et critiques pour la marque, tandis que les corridors d'importation satisfont la demande de produits courants.

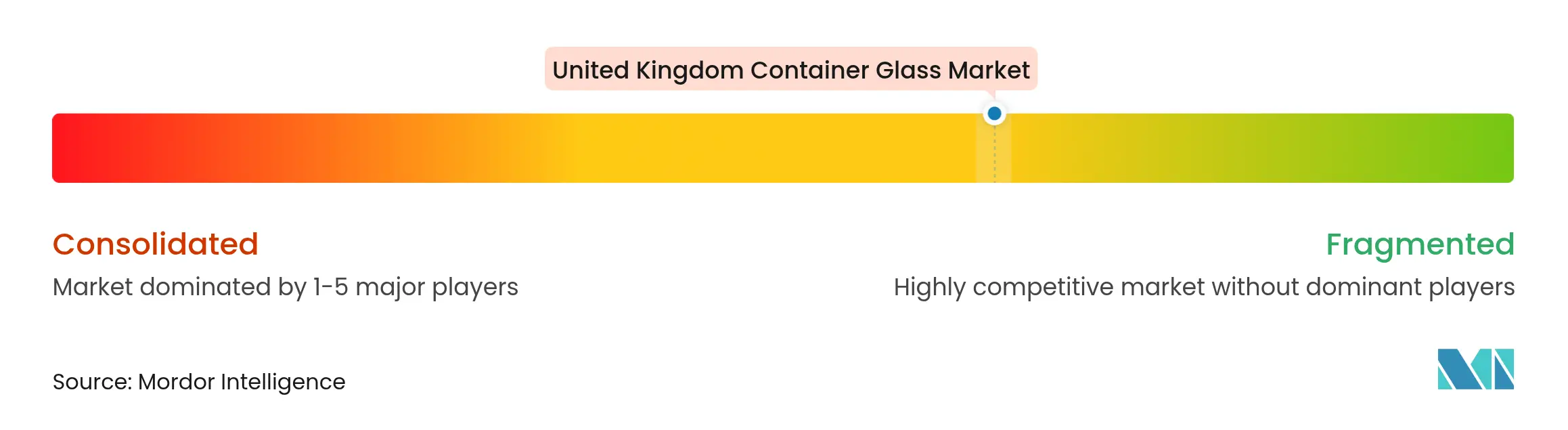

Paysage concurrentiel

Le champ concurrentiel comprend quatre multinationales contrôlant 68 % du tonnage aux côtés d'indépendants agiles axés sur la conception de niche et le service régional. Ardagh Group a signalé une baisse de revenus de 7 à 8 % dans sa division verre européenne pour 2024 au milieu de pics de prix de l'énergie et de charges de restructuration qui ont déclenché des négociations sur les clauses restrictives avec les détenteurs d'obligations.[3]Ardagh Group, "Résultats financiers T2 2024," ardaghgroup.com O-I Glass a réduit ses effectifs au Royaume-Uni de 8 % mais a investi 46 millions GBP (58 millions USD) dans la modernisation du four hybride d'Alloa qui réduit la consommation de gaz de 20 %, signalant une stratégie de fermeture des capacités non essentielles tout en doublant la mise sur les sites à potentiel de modernisation.

L'acquisition d'Allied Glass par Verallia en 2022 a rebaptisé l'opération Verallia UK et a affiné l'orientation stratégique sur les spiritueux haut de gamme, bien que les volumes du premier semestre 2024 aient été en retard en raison des cycles de déstockage du whisky. Encirc bénéficie de la proximité d'un cluster hydrogène qui pourrait débloquer une réduction significative des émissions de carbone et des accords d'achat préférentiels une fois que les critères de portée 3 se resserreront. Les indépendants tels que Croxsons et Beatson Clark exploitent l'agilité de service, offrant des MOQ de quelques milliers d'unités et un approvisionnement intégré en fermetures aux producteurs artisanaux qui se sentent souvent mal desservis par les conglomérats.

Les priorités d'innovation au sein du groupe se concentrent sur le coussin en mousse de verre, le gaufrage numérique pour les fonctionnalités anti-contrefaçon et la traçabilité du calcin connectée au cloud qui alimente les besoins de reporting CSRD de l'UE. Le succès concurrentiel sur le marché du verre d'emballage au Royaume-Uni dépend donc autant des références ESG et de la réactivité en matière de conception que de la capacité de fusion, créant un paysage stratégique où des acteurs agiles mais technologiquement progressifs peuvent rivaliser avec les acteurs établis axés sur l'échelle.

Leaders du secteur du verre d'emballage au Royaume-Uni

O-I Glass Inc.

Verallia UK Limited

Vidrala S.A.

Stoelzle Flaconnage Limited

Gerresheimer UK Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Stoelzle UK a subi un incendie majeur de four qui a interrompu la production pendant cinq semaines, incitant les embouteilleurs de spiritueux à revoir leurs stratégies de double approvisionnement.

- Mars 2024 : Verallia a mis en service le premier four 100 % électrique au monde à Cognac, réduisant les émissions de CO2 de 60 % par rapport aux références à gaz.

- Février 2024 : Verallia a accepté d'acquérir les actifs italiens de Vidrala pour 230 millions EUR (248 millions USD), signalant une consolidation paneuropéenne et un potentiel d'approvisionnement croisé en bouteilles vers le Royaume-Uni.

- Février 2024 : Diageo a réalisé une réduction cumulée de 3 000 tonnes de verre sur ses principales gammes de whisky grâce à l'allègement des bouteilles.

Périmètre du rapport sur le marché du verre d'emballage au Royaume-Uni

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les fenêtres et autres produits en verre non destinés à l'emballage. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est valorisé pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché du verre d'emballage au Royaume-Uni est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

Quel est le volume projeté pour le verre d'emballage au Royaume-Uni d'ici 2031 ?

Le marché du verre d'emballage au Royaume-Uni devrait atteindre 3,62 millions de tonnes d'ici 2031.

Quel segment d'utilisateurs finaux domine la demande au Royaume-Uni ?

Les boissons représentent 72,85 % de la demande, les spiritueux offrant la dynamique de croissance la plus forte.

À quelle vitesse le verre ambré devrait-il croître ?

Les bouteilles ambrées devraient se développer à un CAGR de 4,08 % jusqu'en 2031, portées par la bière artisanale et les applications sensibles aux UV.

Quel est le principal frein auquel font face les fabricants de verre en Grande-Bretagne ?

Les coûts énergétiques élevés des fours et les taxes carbone compriment les marges et pourraient déclencher des fermetures de capacités si un allègement n'est pas obtenu.

Quelle technologie est au cœur de la décarbonation de la production de verre au Royaume-Uni ?

Les fours hybrides et 100 % électriques, combinés aux essais à l'hydrogène, constituent le cœur des stratégies de décarbonation du secteur.

Quel est le taux de recyclage national pour le verre d'emballage ?

Le Royaume-Uni a atteint un taux de recyclage de 76 % pour le verre d'emballage en 2024, soutenant les objectifs d'approvisionnement dans le cadre de l'économie circulaire.

Dernière mise à jour de la page le: