Taille et part du marché indonésien du verre d'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

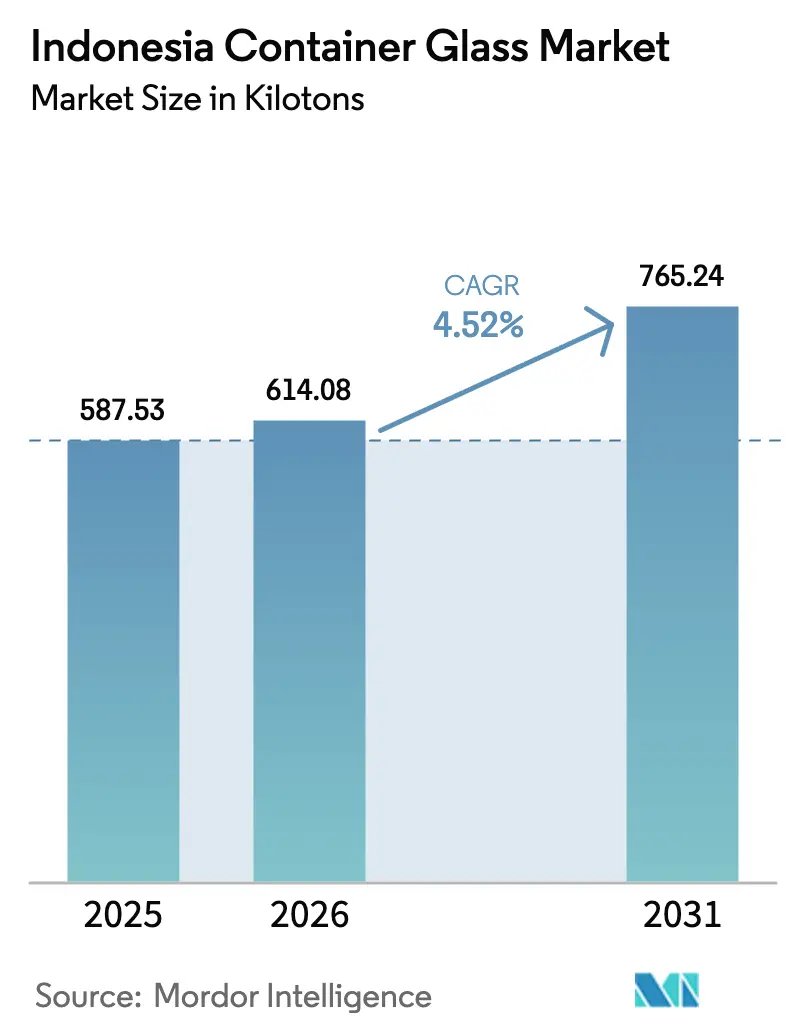

| Taille du marché de l'année de base (2025) | 587.53 kilotonnes |

| Volume du Marché (2026) | 614.08 kilotonnes |

| Volume du Marché (2031) | 765.24 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indonésien du verre d'emballage par Mordor Intelligence

La taille du marché indonésien du verre d'emballage était évaluée à 587,53 kilotonnes en 2025 et devrait croître de 614,08 kilotonnes en 2026 pour atteindre 765,24 kilotonnes d'ici 2031, à un TCAC de 4,52 % durant la période de prévision (2026-2031). La demande est portée par la hausse des revenus disponibles en Indonésie, l'urbanisation rapide et la premiumisation des boissons, des produits pharmaceutiques et des cosmétiques. Les objectifs d'économie circulaire imposés par le gouvernement et les règles de Responsabilité Élargie du Producteur (REP) incitent davantage les propriétaires de marques à opter pour un emballage en verre infiniment recyclable, tandis que la concentration d'usines de boissons et de produits pharmaceutiques en Java occidental et à Banten réduit les coûts de transport pour les fournisseurs de verre. Les améliorations de l'efficacité énergétique, notamment les fours oxy-combustible à rendement plus élevé, deviennent des priorités stratégiques à mesure que les prix du gaz naturel augmentent. L'intensité concurrentielle est modérée : les grands acteurs nationaux comme PT Muliaglass et PT Culletprima Setia investissent dans l'automatisation des fours, tandis que le leader mondial O-I Glass optimise son empreinte indonésienne par une rationalisation sélective des capacités. La logistique longue distance à travers l'archipel favorise encore le PET dans les catégories sensibles aux prix, poussant les fabricants de verre à se concentrer davantage sur des niches premium telles que le café de spécialité, les cosmétiques halal et les toniques à base de plantes destinés à l'exportation.

Points clés du rapport

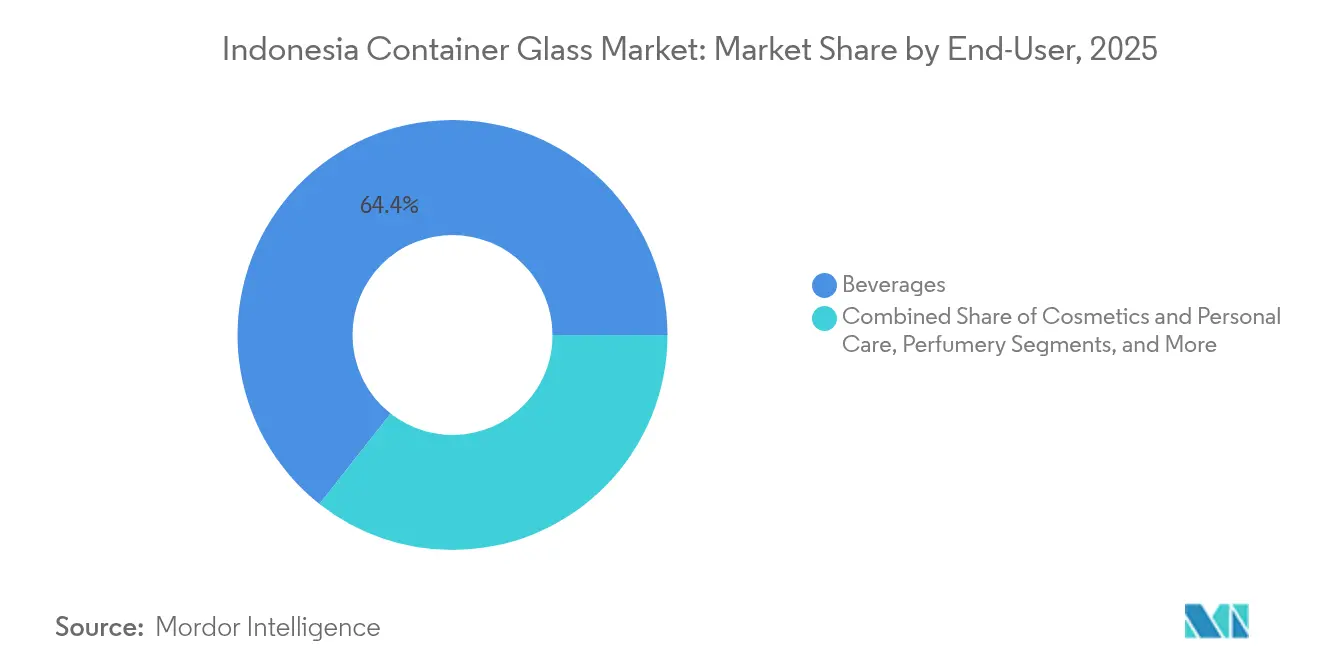

- Par utilisateur final, les boissons ont capté 64,38 % de la part du marché indonésien du verre d'emballage en 2025.

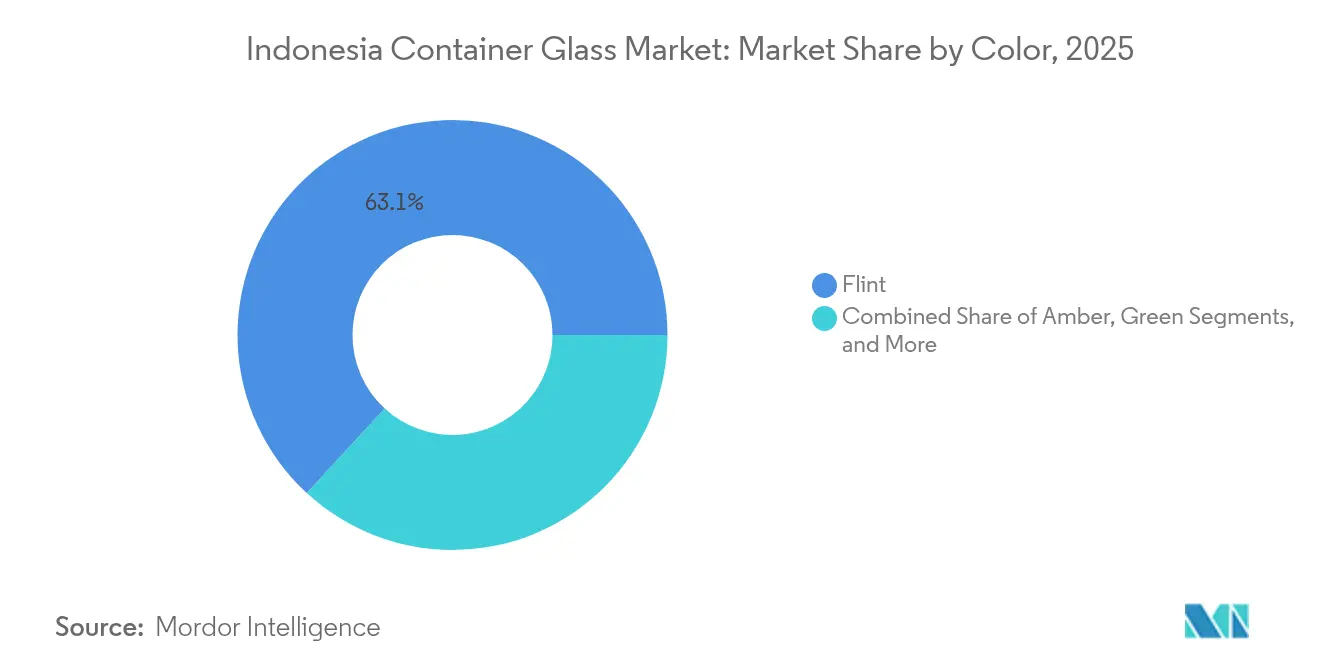

- Par couleur, le marché indonésien du verre d'emballage pour le verre ambré devrait croître à un TCAC de 5,62 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indonésien du verre d'emballage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages écologiques et infiniment recyclables | +1.2% | National, avec concentration à Java et dans les centres urbains | Moyen terme (2 à 4 ans) |

| Expansion des secteurs des boissons et des produits pharmaceutiques | +1.8% | National, plus fort en Java occidental, Java central et Banten | Long terme (≥ 4 ans) |

| Impulsion gouvernementale en matière de REP et objectifs de réduction des déchets | +0.9% | Mise en œuvre nationale avec programmes pilotes dans les grandes villes | Court terme (≤ 2 ans) |

| Programmes de bouteilles consignées réutilisables en établissement par les chaînes de cafés et de thé prêt-à-boire | +0.4% | Centres urbains, notamment Jakarta, Surabaya et Bandung | Moyen terme (2 à 4 ans) |

| Incitations fiscales provinciales à la fabrication verte (Java occidental, Banten) | +0.3% | Provinces de Java occidental et de Banten | Court terme (≤ 2 ans) |

| Essor des exportations de toniques à base de plantes premium (jamu) vers l'UE/les États-Unis | +0.2% | Production nationale avec orientation export | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages écologiques et infiniment recyclables

Les consommateurs de la classe moyenne récompensent de plus en plus les marques qui utilisent des contenants durables et d'aspect premium, et le verre obtient de bons résultats sur ces deux dimensions. Les objectifs nationaux de lutte contre les déchets marins, qui visent une réduction de 70 % des déchets plastiques d'ici 2025, font du verre un substitut conforme à la REP pour les plastiques à usage unique. La visibilité en rayon est en plein essor, Indomaret et Alfamart exploitant plus de 35 000 points de vente, chacun proposant des références à valeur ajoutée en bouteilles blanches ou ambrées. Les grandes multinationales de l'alimentation et des boissons mettent désormais en avant l'adoption du verre dans leurs tableaux de bord ESG pour séduire les investisseurs axés sur la durabilité. Les cosmétiques certifiés halal utilisant des flacons en verre renforcent également l'image premium du matériau, créant un cercle vertueux de la demande dans l'Indonésie urbaine.

Expansion des secteurs des boissons et des produits pharmaceutiques

La valeur ajoutée de l'alimentation et des boissons en Indonésie a augmenté de 5,9 % en glissement annuel en 2024, soit l'équivalent de 1 531,4 billions IDR, tandis que les ventes pharmaceutiques suivent le vieillissement démographique et le développement des hôpitaux. Le café et le thé prêts-à-boire seuls sont en passe d'atteindre 1,71 milliard USD en 2025, une grande partie étant conditionnée dans des bouteilles blanches ou ambrées qui protègent les composés aromatiques volatils lors du remplissage à haute température. Les usines de conditionnement pharmaceutique spécifient de plus en plus du verre de type III ou du verre ambré conforme aux normes USP pour satisfaire aux règles d'assurance des produits halal, ce qui renforce le taux d'utilisation des fours chez les producteurs de flacons spécialisés concentrés en Java occidental.

Impulsion gouvernementale en matière de REP et objectifs de réduction des déchets

Le règlement P.75/2019 oblige les propriétaires de marques à atteindre 50 % de contenu recyclé dans les emballages en verre d'ici 2025, incitant aux investissements dans la boucle de fermeture du calcin et aux programmes de reprise par les producteurs. Plus de 3 000 nœuds de banques de déchets dans le Grand Jakarta acheminent désormais le verre trié vers les usines d'emballage, réduisant l'énergie des fours jusqu'à 25 % lorsque les taux de calcin dépassent 50 %. Les autorisations municipales lient de plus en plus les permis d'exploitation à la preuve de conformité à la REP, incitant même les PME à préférer le verre aux plastiques multicouches qui font face à des taxes d'accise imminentes.

Programmes de bouteilles consignées réutilisables en établissement par les chaînes de cafés et de thé prêt-à-boire

Les cafés phares de Jakarta, Surabaya et Bandung proposent des systèmes de consigne à 5 000 IDR sur des bouteilles blanches de 250 ml, atteignant des périodes de remboursement inférieures à 18 mois sur un cycle d'amortissement de trois ans. Les bouteilles réutilisables réduisent le coût d'emballage par portion jusqu'à 38 %, selon des études de faisabilité comparant des PME locales d'eau en bouteille. Les propriétaires de marques bénéficient d'une publicité mobile gratuite chaque fois que les consommateurs emportent les bouteilles réutilisables gravées hors de l'établissement, un avantage marketing que les équivalents en plastique ne peuvent pas reproduire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des prix du gaz naturel augmentant les coûts des fours | -1.4% | National, affectant particulièrement les fabricants basés à Java | Court terme (≤ 2 ans) |

| Les bouteilles en PET et les canettes légères gagnent des parts de linéaire | -0.8% | National, impact le plus fort dans les segments des boissons et de l'alimentation | Moyen terme (2 à 4 ans) |

| Pénurie chronique de calcin due aux pertes du recyclage informel | -0.5% | National, aiguë dans les régions à gestion des déchets limitée | Long terme (≥ 4 ans) |

| Surcharges de congestion portuaire augmentant les coûts logistiques et le risque de casse | -0.3% | À l'échelle de l'archipel, concentré dans les grands ports | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des prix du gaz naturel augmentant les coûts des fours

La suppression de la subvention Harga Gas Bumi Tertentu le 31 décembre 2024 a fait passer les coûts du gaz d'alimentation de 6 USD à plus de 16 USD par MMBtu pour les fours de verre d'emballage, portant la part de l'énergie dans les coûts de transformation à plus de 30 %. Les usines équipées de fours régénératifs à ports latéraux revoient leurs plans d'investissement pour des retrofits oxy-combustible qui réduisent la consommation de gaz de 15 à 20 %, mais impliquent des dépenses d'immobilisation de plusieurs millions de dollars. Les acteurs plus petits risquent de fonctionner en dessous de 70 % de leur capacité, ce qui restreint l'offre et fait monter les prix des produits finis, une répercussion involontaire mais inévitable sur les propriétaires de marques.

Les bouteilles en PET et les canettes légères gagnent des parts de linéaire

Le déploiement par Coca-Cola Indonesia de bouteilles en PET 100 % recyclé, soutenu par la ligne d'alimentation de 3 000 tonnes par mois de PT Amandina, souligne la structure de coûts agile du PET et son avantage logistique à travers les 17 000 îles d'Indonésie.[1]Starlinger, "PT Amandina Bumi Nusantara : PET recyclé pour les premières bouteilles 100 % rPET de Coca-Cola," starlinger.com Les canettes en aluminium légères élargissent également leur pénétration dans les boissons gazeuses grâce à leurs cadences de ligne élevées qui réduisent les coûts de remplissage à l'unité. Le verre cède ainsi des volumes dans les canaux à faible marge de l'eau en bouteille et des boissons gazeuses, obligeant les fabricants à se repositionner encore davantage vers des niches premium où la préservation des arômes et l'attrait visuel justifient une économie unitaire plus élevée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons tirent les volumes, les cosmétiques accélèrent la croissance

Les boissons représentaient 64,38 % de la part du marché indonésien du verre d'emballage en 2025, la chaleur et l'humidité ainsi que l'expansion du commerce moderne ayant amplifié la consommation de boissons conditionnées. Dans ce domaine, les gammes de thé et de café prêts-à-boire non alcoolisés occupent les réfrigérateurs des supermarchés dans des bouteilles blanches, tandis que la bière artisanale et les spiritueux importés stimulent l'adoption de bouteilles ambrées pour répondre aux exigences de protection UV. La densité de la demande autour des zones industrielles de Java occidental comprime les délais de livraison entre les brasseries et les usines de bouteilles, une particularité logistique propre au marché indonésien du verre d'emballage.

Les volumes de cosmétiques et de soins personnels restent modestes mais affichent la progression la plus régulière avec un TCAC de 5,48 % jusqu'en 2031, aidés par le classement de l'Indonésie comme deuxième plus grand consommateur mondial de cosmétiques halal. Les sérums de soin et les parfums premium spécifient de plus en plus du verre blanc personnalisé ou teinté pour mettre en valeur les textures tout en protégeant les actifs volatils. Cette esthétique premium permet aux propriétaires de marques de pratiquer des prix supérieurs qui compensent les coûts de chaîne d'approvisionnement plus élevés par rapport aux flacons en plastique, renforçant la capture de valeur au sein du marché indonésien du verre d'emballage.

Par couleur : le blanc domine, l'ambré gagne en traction premium

Le verre blanc a conservé 63,15 % de la production de 2025, apprécié pour sa transparence qui assure aux consommateurs que le contenu est exempt d'impuretés. Les lignes d'inspection à chaud à grande vitesse installées par les principales usines maintiennent les taux de défauts en dessous de 0,2 %, limitant les rebuts de bouteilles blanches même lorsque les cadences augmentent. La polyvalence du matériau dans les boissons gazeuses, les condiments et les médicaments parentéraux cimente son leadership sur le marché indonésien du verre d'emballage.

Le verre ambré, bien qu'il ne représente qu'un tiers du volume du verre blanc, progresse à un TCAC de 5,62 % grâce à la bière premium, aux toniques et aux flacons pharmaceutiques qui nécessitent une photoprotection stricte. Deux fours nationaux ont été convertis à des cycles ambrés continus en 2024, signalant une évolution structurelle vers les couleurs spéciales. Cette croissance souligne comment la premiumisation fait évoluer la taille du marché indonésien du verre d'emballage vers des références différenciées plutôt que vers des articles de masse indifférenciés.

Analyse géographique

Java représentait près de 68,90 % de la taille du marché indonésien du verre d'emballage en 2025, reflétant à la fois la densité du côté de la demande et la concentration du côté de l'offre. Les zones industrielles de Cikarang et Bekasi en Java occidental abritent quatre des six plus grands fours du pays, offrant aux usines de boissons, de produits pharmaceutiques et de cosmétiques un accès le jour même aux bouteilles et aux bocaux. La disponibilité supérieure en énergie, en eau et en calcin maintient les coûts de transformation unitaires environ 9 % inférieurs à ceux des usines situées dans les îles extérieures.

Sumatra émerge comme la région à la croissance la plus rapide, avec un TCAC prévu de 5,05 % jusqu'en 2031, portée par la valorisation de l'huile de palme, le déploiement du commerce moderne à Medan et Palembang, et les améliorations logistiques le long de la route à péage Trans-Sumatra. La distribution du verre vers Sumatra reposait auparavant sur le transport en vrac depuis Java ; les lignes d'embouteillage localisées pour le sirop de sucre de palme et les toniques à base de plantes ancrent désormais de nouveaux investissements dans des fours à Lampung.

L'Indonésie orientale, comprenant les Célèbes, les Moluques et la Papouasie, représente encore moins de 10,00 % du volume national, mais dégage une rentabilité disproportionnée dans les pôles touristiques, où la bière artisanale, le jamu artisanal et les cosmétiques de boutique s'adressent aux visiteurs à fort pouvoir d'achat. Les gains d'infrastructure dans le cadre de la modernisation des ports par Pelindo ont réduit les temps d'attente de quai à portail de 72 à 24 heures à Makassar et Sorong, réduisant ainsi le risque de casse et les frais de transport pour les contenants fragiles.

Paysage concurrentiel

Le marché indonésien du verre d'emballage présente une fragmentation modérée, les cinq premiers producteurs représentant environ 50 % de la capacité installée. PT Muliaglass exploite des lignes de verre flotté, automobile et d'emballage au sein d'un seul complexe en Java occidental et pilote des brûleurs oxy-combustible pour réduire la consommation de gaz des fours de 15 %.

Le géant mondial O-I Glass poursuit sa restructuration, mettant en veille les fours non compétitifs à l'étranger tout en orientant ses actifs indonésiens vers l'ambré à haute marge.[3]O-I Glass, "Salle de presse des investisseurs," o-i.com Le spécialiste PT Culletprima Setia a doublé sa production journalière à 200 tonnes en 2024 en ajoutant un deuxième four adapté aux bouteilles colorées à haute teneur en matières recyclées, financé en partie par des gains en fonds de roulement permis par un système de planification des ressources d'entreprise.

Les fournisseurs de technologie japonais et européens commercialisent agressivement le solaire en toiture, la récupération de chaleur résiduelle et les brûleurs à carburant alternatif, courtisant les verriers indonésiens désireux d'atténuer la volatilité des prix du gaz. L'orientation stratégique se tourne désormais vers le tri du calcin en amont et l'allègement en aval pour défendre le coût total de possession du verre face au PET et aux canettes.

Leaders du secteur indonésien du verre d'emballage

PT Xinyi Glass Indonesia

O-I Glass, Inc.

PT Tamindo Permaiglass

PT Muliaglass

PT Ishizuka Maspion Indonesia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : PT Amandina Bumi Nusantara est devenue le premier recycleur de PET d'Indonésie certifié sous

- 2017 : intensification de la pression concurrentielle sur le verre d'entrée de gamme dans les boissons.

- Juillet 2025 : O-I Glass a annoncé des ventes de 1,7 milliard USD au deuxième trimestre et a révélé des plans pour mettre en veille un four dans le cadre de ses programmes d'optimisation mondiale.

- Juin 2025 : le ministère de l'Industrie a lancé le « Kompetisi Startup Kosmetik », accordant un mentorat à 15 formulateurs PME qui auront besoin d'emballages primaires en verre haut de gamme.

- Avril 2025 : le McKinsey Global Institute a prévu que l'Indonésie devait maintenir un TCAC réel du PIB de 5,4 % pour atteindre le statut de pays à revenu élevé d'ici 2045, un scénario qui multiplie la demande de produits de grande consommation premium.

Périmètre du rapport sur le marché indonésien du verre d'emballage

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les vitres et autres produits en verre non destinés à l'emballage. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché indonésien du verre d'emballage est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indonésien du verre d'emballage en 2026 ?

Il s'établit à 614,08 kilotonnes et est en bonne voie pour atteindre 765,24 kilotonnes d'ici 2031, reflétant un TCAC de 4,52 %.

Quel secteur d'utilisation absorbe le plus de verre d'emballage en Indonésie ?

Les boissons sont en tête avec 64,38 % du volume de 2025 et continuent de dominer tout au long de la fenêtre de prévision.

Pourquoi le verre ambré gagne-t-il des parts ?

La bière premium, les toniques à base de plantes et les flacons pharmaceutiques nécessitent une protection UV, ce qui stimule le TCAC prévu de 5,62 % pour l'ambré.

Comment les hausses des prix du gaz affectent-elles les fabricants de verre ?

La suppression de la subvention gazière a porté les coûts du gaz d'alimentation au-dessus de 16 USD/MMBtu, faisant passer l'énergie à plus de 30 % des dépenses de transformation.

Quel rôle jouent les réglementations REP dans la croissance du marché ?

Le règlement P.75/2019 impose 50 % de contenu recyclé dans les emballages en verre d'ici 2025, stimulant la demande de calcin et favorisant le verre par rapport aux plastiques à usage unique.

Quelle est la région à la croissance la plus rapide en dehors de Java ?

Sumatra, bénéficiant de l'industrialisation et de la nouvelle connectivité par route à péage, avec un TCAC anticipé de 5,05 % jusqu'en 2031.

Dernière mise à jour de la page le: