Taille et part du marché du verre d'emballage en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

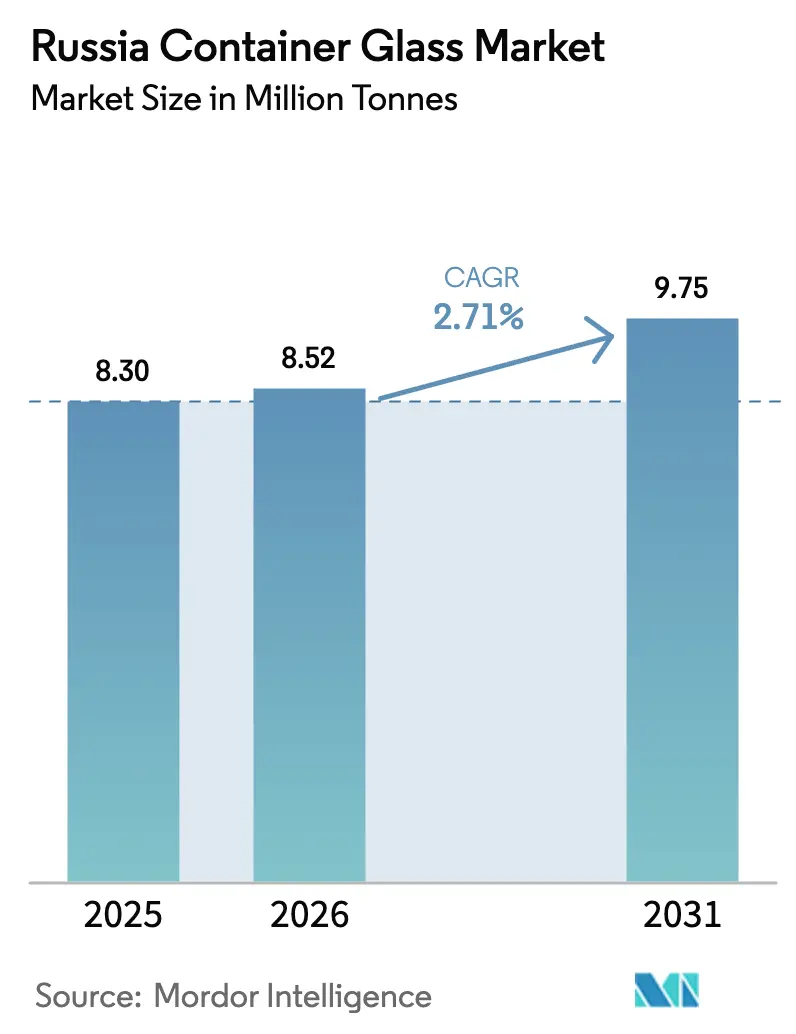

| Taille du marché de l'année de base (2025) | 8.30 Millions de tonnes |

| Volume du Marché (2026) | 8.52 Millions de tonnes |

| Volume du Marché (2031) | 9.75 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Russie par Mordor Intelligence

La taille du marché du verre d'emballage en Russie est estimée à 8,52 millions de tonnes en 2026, en hausse par rapport à la valeur de 8,30 millions de tonnes en 2025, avec des projections pour 2031 indiquant 9,75 millions de tonnes, soit une croissance à un TCAC de 2,71 % sur la période 2026-2031. La demande intérieure des segments des boissons, des produits pharmaceutiques et des aliments haut de gamme soutient cette expansion, même après que la production de verre a chuté d'environ 60 % entre 2022 et 2024 en raison des sanctions occidentales qui ont réduit les débouchés à l'exportation.[1]Ukrainian Energy, "Effondrement de la Poutinomique russe : l'effondrement industriel se poursuit," ua-energy.org La consommation haut de gamme à Moscou, l'emballage axé sur le design à Saint-Pétersbourg, l'amélioration des politiques de recyclage et la sensibilisation croissante à la durabilité continuent d'orienter la croissance. La rationalisation des capacités par les principaux producteurs, combinée à l'intégration dans les chaînes d'approvisionnement en calcin, contribue à stabiliser le taux d'utilisation des fours. Par ailleurs, les projets d'efficacité énergétique et les systèmes d'inspection automatisés contribuent à atténuer la pression sur les coûts. Néanmoins, la complexité logistique en Sibérie et la volatilité énergétique dans le Nord-Ouest tempèrent l'élan.

Principaux enseignements du rapport

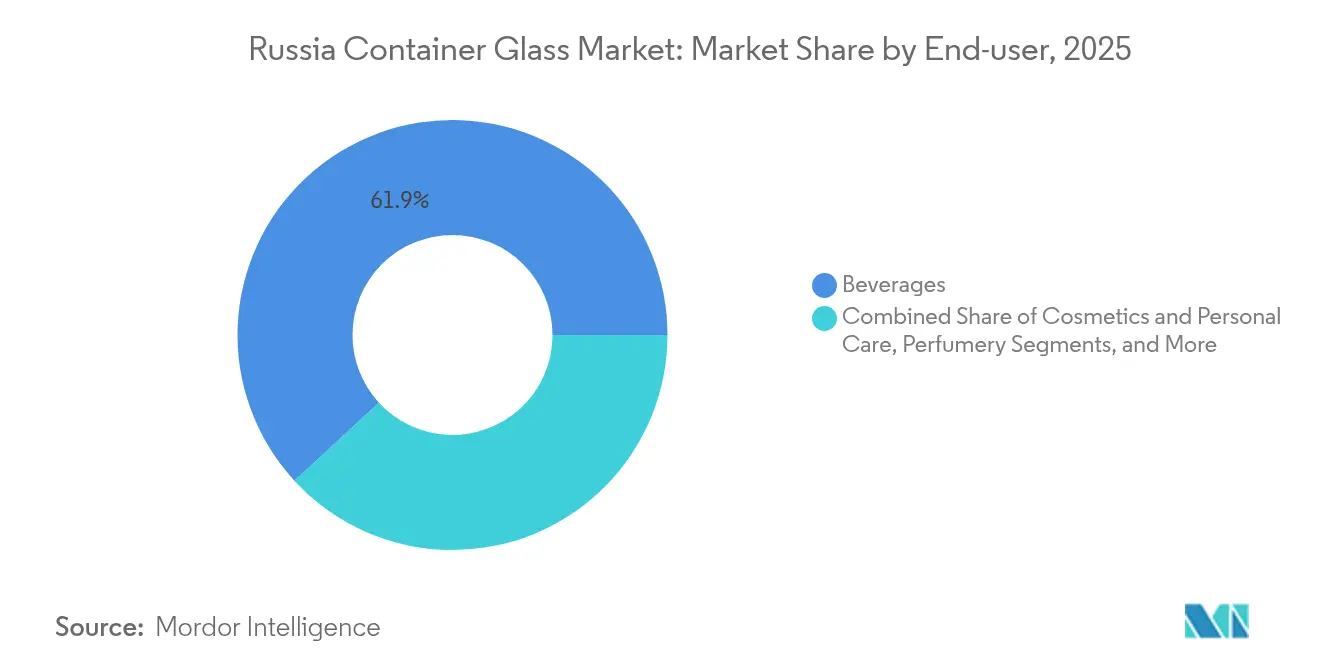

- Par utilisateur final, les boissons représentaient 61,85 % de la part du marché du verre d'emballage en Russie en 2025.

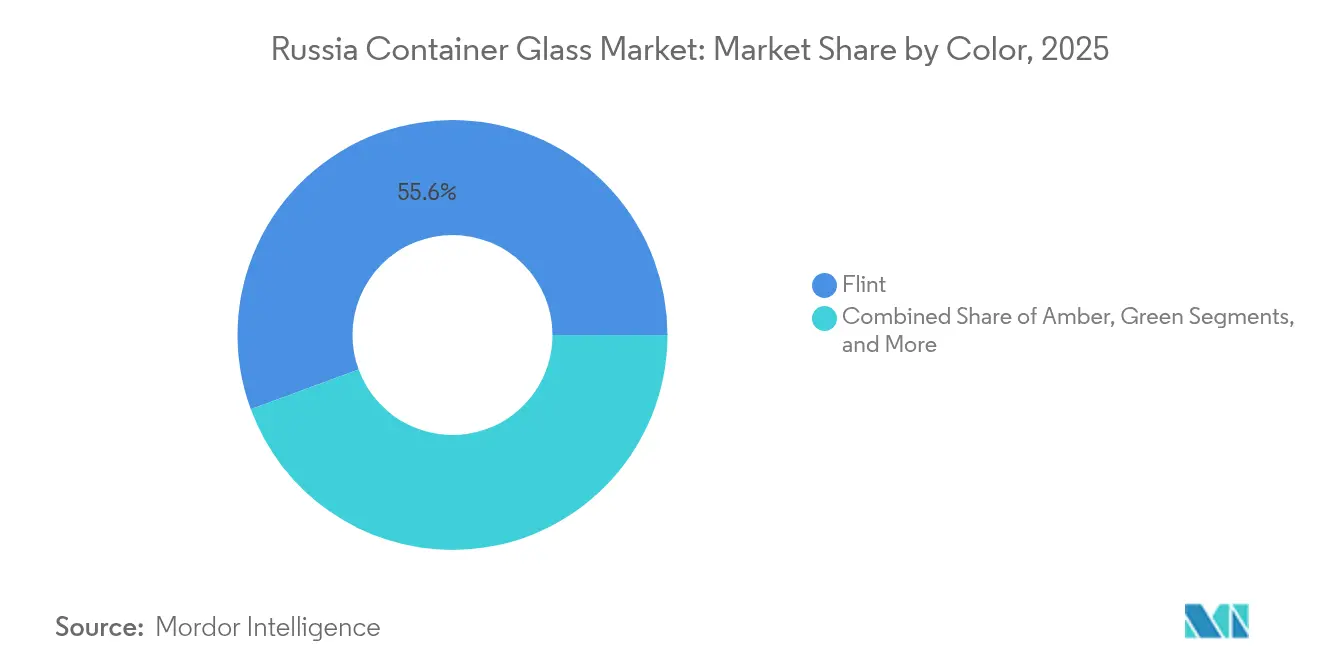

- Par couleur, la taille du marché du verre d'emballage en Russie pour le segment du verre ambré devrait croître à un TCAC de 4,56 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Russie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse de la demande des consommateurs à Moscou stimule l'emballage en verre | +0.8% | Ville fédérale de Moscou, District fédéral central | Moyen terme (2 à 4 ans) |

| Évolution vers un emballage haut de gamme dans la région de Saint-Pétersbourg | +0.6% | District fédéral du Nord-Ouest | Moyen terme (2 à 4 ans) |

| Le développement des réseaux de distribution stimule le secteur du verre en Sibérie | +0.4% | District fédéral de Sibérie | Long terme (≥ 4 ans) |

| La diversité industrielle de la région de la Volga soutient la production de verre d'emballage | +0.5% | District fédéral de la Volga | Moyen terme (2 à 4 ans) |

| Les politiques gouvernementales de recyclage encouragent la fabrication locale de verre | +0.3% | À l'échelle nationale | Long terme (≥ 4 ans) |

| La sensibilisation croissante à la durabilité favorise l'emballage en verre écologique | +0.4% | Principaux centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse de la demande des consommateurs à Moscou stimule l'emballage en verre

Moscou concentre le plus fort pouvoir d'achat du pays dans les catégories alimentaires et de boissons haut de gamme qui s'appuient sur le verre pour la différenciation en rayon et la qualité perçue. Les autorités locales ont mis en place des bacs de collecte de type cloche et des contrats avec des opérateurs privés depuis 2018, faisant passer le taux de recyclage des déchets solides municipaux de la ville de 20 % en 2019 à un objectif de 60 % d'ici 2024, élargissant ainsi l'approvisionnement en calcin.[2]E3S Web Conferences, "Tendances dans l'utilisation rationnelle des déchets solides municipaux," e3s-web.org La demande soutenue de vins importés et de spiritueux artisanaux renforce le marché du verre d'emballage en Russie, tandis que la volonté des consommateurs de payer pour un emballage durable alimente les commandes récurrentes. Ce cercle vertueux sécurise les taux de charge des fours des usines voisines et incite à investir dans des formats de bouteilles à fort contenu design.

Évolution vers un emballage haut de gamme dans la région de Saint-Pétersbourg

Le statut de Saint-Pétersbourg en tant que pôle culturel et porte d'entrée commerciale baltique élève les attentes en matière d'esthétique et de qualité tactile des emballages, faisant des bouteilles et bocaux en verre le support privilégié pour les produits gastronomiques, les vins et les boissons artisanales. La main-d'œuvre régionale possède une expertise approfondie en verrerie, héritée d'un long passé industriel, ce qui favorise la décoration à valeur ajoutée et les courtes séries de production. Les établissements d'accueil locaux et les flux touristiques renforcent la demande de formes de bouteilles distinctives. Les régulateurs du District fédéral du Nord-Ouest orientent les achats vers les fournisseurs nationaux, aidant le marché du verre d'emballage en Russie à capter des parts précédemment détenues par les emballages importés.

Le développement des réseaux de distribution stimule le secteur du verre en Sibérie

Les améliorations des hubs ferroviaires et les nouveaux nœuds d'entreposage d'Omsk à Novossibirsk réduisent les délais de livraison vers les clusters d'extraction de ressources et de transformation alimentaire à travers la Sibérie. Bien que les distances de fret restent importantes, les corridors multimodaux modernisés réduisent la casse et le coût logistique par tonne, permettant une livraison rentable de conteneurs en verre plus lourds. Plusieurs producteurs de boissons ont annoncé des extensions de gamme vers des thés prêts à boire et des spiritueux aromatisés pour les consommateurs sibériens, ancrant des volumes d'enlèvement prévisibles pour les fours locaux. Par conséquent, la croissance de la demande sur le marché russe du verre d'emballage devrait émerger progressivement dans les territoires orientaux une fois que les nouvelles capacités atteindront l'échelle commerciale.

La diversité industrielle de la région de la Volga soutient la production de verre d'emballage

Le District fédéral de la Volga abrite de denses réseaux d'usines chimiques, alimentaires et automobiles qui utilisent des bouteilles et bocaux en verre pour la consommation interne et le commerce interrégional. L'abondance de gisements de sable siliceux, les gazoducs et les sites de fours en friche réduisent les coûts d'intrants, attirant les investissements nationaux et étrangers. Les fabricants tirent parti des liaisons ferroviaires rayonnant vers Moscou, l'Oural et le Sud pour équilibrer la distribution. Cette demande multi-industrielle soutient des commandes régulières, protégeant le marché du verre d'emballage en Russie de la volatilité d'un seul segment.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les défis logistiques augmentent les coûts dans l'est de la Russie | -0.7% | Districts fédéraux d'Extrême-Orient et de Sibérie | Moyen terme (2 à 4 ans) |

| Les contraintes énergétiques et en ressources affectent la production dans le Nord-Ouest | -0.9% | District fédéral du Nord-Ouest | Court terme (≤ 2 ans) |

| La concurrence des emballages alternatifs réduit la demande de verre dans le Sud | -0.5% | District fédéral du Sud | Moyen terme (2 à 4 ans) |

| Le vieillissement des infrastructures limite l'efficacité de la fabrication de verre en Russie centrale | -0.4% | Districts fédéraux central et de la Volga | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les défis logistiques augmentent les coûts dans l'est de la Russie

Des ports tels que Vladivostok et Vostochny traitent des volumes croissants de conteneurs, mais le transport intérieur vers les sites miniers et agroalimentaires reste entravé par la rareté des embranchements ferroviaires et les fermetures saisonnières de routes.[3]RBC, "Perspectives du vin russe 2025," rbc.ru La dynamique poids/valeur pénalise les bouteilles en verre par rapport au PET plus léger, incitant les propriétaires de marques à adopter des emballages hybrides ou la mise en conserve locale. La hausse des prix du diesel et les pénuries de wagons augmentent les coûts livrés, ce qui restreint le marché du verre d'emballage en Russie au-delà des villes côtières, retardant les changements significatifs de la demande jusqu'à la maturité des infrastructures.

Les contraintes énergétiques et en ressources affectent la production dans le Nord-Ouest

La maintenance des gazoducs, la volatilité des devises sur les réfractaires importés et les nouvelles redevances d'émission pour le carbonate de calcium à 53,8 RUB/tonne et les particules de carbone à 204,04 RUB/tonne alourdissent les charges d'exploitation des fours de la région de Saint-Pétersbourg et de Leningrad. Les calendriers serrés de reconstruction des fours coïncident avec la maintenance du premier semestre 2025 pour six grandes cuves, supprimant brièvement 70 à 80 jours de capacité et créant des pénuries de bouteilles pour les brasseurs selon RBC.RU. Les fabricants accélèrent la conversion à l'oxycombustion et le préchauffage avancé des charges, mais les dépenses en capital pèsent sur la trésorerie, risquant de freiner la production à court terme sur le marché du verre d'emballage en Russie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : dominance des boissons avec une montée en puissance des produits pharmaceutiques

Les boissons ont généré 61,85 % de la part du marché russe du verre d'emballage en 2025, portées par une production de vodka de 83 millions de décilitres et le développement des gammes de spiritueux alternatifs. La demande totale devrait augmenter parallèlement aux obligations d'étiquetage des boissons non alcoolisées qui exigent des formats de bouteilles robustes et prêts à être marqués. La taille du marché du verre d'emballage en Russie allouée aux boissons bénéficie des économies d'échelle, du marketing des marques nationales et de la prime culturelle accordée au verre pour les spiritueux. Un facteur contrariant est la charge thermique cyclique sur les fours ; les arrêts de maintenance prévus en 2025 pourraient temporairement resserrer l'offre et inciter les brasseries à envisager des importations ou des emballages plus légers si les stocks de bouteilles diminuent.

Les contenants pharmaceutiques, bien que plus modestes en tonnage, devraient dépasser toutes les autres applications avec un TCAC de 3,92 % à mesure que les usines pharmaceutiques nationales se développent dans le cadre des politiques de substitution aux importations. Les flacons en verre ambré et en verre blanc de type II dominent les antibiotiques, les vaccins et les nutraceutiques, soutenus par des cadres d'achats gouvernementaux conçus pour localiser la production. La croissance en sérologie et en solutions intraveineuses encourage également l'adoption de formats en verre moulé conformes aux normes ISO. Par conséquent, la taille du marché du verre d'emballage en Russie pour les emballages injectables et à doses orales devrait presque doubler sa contribution en kilotonnes d'ici 2030, offrant une couverture contre la cyclicité des boissons.

Par couleur : leadership du verre blanc, dynamisme du verre ambré

Le verre blanc a maintenu 55,62 % de la part du marché russe du verre d'emballage en 2025, sa transparence convenant à la vodka grand public, aux jus et aux sauces de table. Les campagnes de fours favorisent le verre blanc en raison de son large acceptation en aval et de ses faibles coûts en colorants. Cependant, les seuils de contamination limitent la teneur en calcin recyclé à environ 40 % avant que la dégradation optique ne survienne, laissant les économies de coûts modestes par rapport aux fontes colorées. À mesure que les objectifs de durabilité se resserrent, certains clients du secteur des boissons pourraient opter pour des bouteilles colorées afin de maximiser l'utilisation du calcin.

Le verre ambré enregistrera des gains de volume plus rapides, progressant à un TCAC de 4,56 %, porté par les exigences de stérilisation pharmaceutique et l'esthétique des marques de spiritueux artisanaux. Les performances de blocage des UV prolongent la durée de conservation des produits biologiques et de la bière artisanale, tandis que les flux de calcin tolérants à la couleur soutiennent une teneur en matière recyclée de près de 70 %, réduisant la consommation d'énergie du four de 2 à 3 % pour chaque tranche de 10 % de calcin ajouté. Les distillateurs haut de gamme déploient de plus en plus le gaufrage et l'étiquetage métallique sur les bouteilles ambrées pour se différencier dans les rayons vodka saturés. Par conséquent, la part du marché du verre d'emballage en Russie pour le verre ambré devrait progresser jusqu'en 2031 malgré la base établie du verre blanc.

Analyse géographique

Moscou et le District fédéral central constituent le noyau central de la demande du marché du verre d'emballage en Russie, absorbant la majorité des bouteilles haut de gamme pour les spiritueux, les boissons non alcoolisées et les conserves alimentaires de qualité supérieure. La proximité des pôles médiatiques et des revenus disponibles plus élevés favorisent un renouvellement rapide des produits, incitant les marques à spécifier des bouteilles en verre blanc plus lourdes avec des logos en relief pour l'impact en rayon. L'infrastructure de recyclage de la région, avec plus de 5 000 bacs de type cloche, approvisionne en calcin les usines de Vladimir et de Doubna, réduisant ainsi les coûts de charge et les kilomètres de transport.

Le District fédéral du Nord-Ouest, mené par Saint-Pétersbourg, se spécialise dans les emballages de design haut de gamme ciblant la confiserie orientée à l'exportation, les fruits de mer et l'alcool artisanal. La proximité de la mer Baltique facilite les flux entrants de sable siliceux et les flux sortants de produits conditionnés. Néanmoins, les fluctuations des prix du gaz naturel et les calendriers de reconstruction des fours mettent à l'épreuve la fiabilité de l'approvisionnement, incitant Verallia et Sisecam à partager des stocks de contingence et à effectuer des transferts depuis les sites de la Volga en cas de pannes.

Le paysage industriel du District fédéral de la Volga soutient les constructeurs automobiles, la pétrochimie et l'agro-industrie, générant une demande régulière de bocaux et de bouteilles. L'abondance des matières premières, combinée aux corridors ferroviaires vers la Russie européenne, positionne la région de la Volga comme un producteur d'équilibrage qui contribue à combler les pénuries ailleurs. La Sibérie et l'Extrême-Orient restent en retard en termes de volume en raison de la dispersion du fret et du déséquilibre des conteneurs, mais les nouveaux dépôts multimodaux promettent des gains progressifs. Le débit de 2,16 millions d'EVP dans les principaux ports d'Extrême-Orient en 2023 souligne la montée des échanges commerciaux qui stimulera finalement la demande d'emballages une fois que les routes intérieures s'amélioreront.

Les régions du Sud présentent une plus forte pénétration du PET en raison des clusters de jus de fruits, mais l'évolution des perceptions des consommateurs concernant le plastique incite les vignobles à adopter des bouteilles vertes plus épaisses. Pendant ce temps, les districts de l'Oural et à vocation défensive ont bénéficié d'une reprise manufacturière dans le cadre de la substitution aux importations imposée par les sanctions, stimulant les commandes de contenants pour les produits chimiques et les lubrifiants spéciaux. La législation écologique centralisée oblige tous les sujets fédéraux à s'aligner sur les objectifs de tri des déchets à 60 % d'ici 2025, homogénéisant le paysage d'approvisionnement en calcin pour le marché du verre d'emballage en Russie.

Paysage concurrentiel

Le marché russe du verre d'emballage présente une concentration modérée, dominé par Sisecam, Verallia, Avangard-Glass et des acteurs régionaux tels que CHSZ Group. L'intensité capitalistique et les longues durées de vie des fours constituent des barrières à l'entrée ; par conséquent, la capacité cumulée des fours détermine de facto les positions de parts de marché. Sisecam exploite des sites à Gorokhovets, Pokrovsky, Oufa, Kouban et Kirishi, avec une capacité annuelle combinée d'environ 280 000 tonnes. Verallia dispose quant à elle de cinq fours à Mineralnye Vody et Kamychine, qui approvisionnent les embouteilleurs du Sud et du Centre.

Les mouvements stratégiques mettent l'accent sur l'intégration verticale dans la soude et le calcin. L'acquisition par Sisecam des actifs américains de soude de Ciner pour 285 millions USD en janvier 2025 sécurise un approvisionnement en alcali à faible coût, couvrant les fluctuations du rouble et les goulots d'étranglement logistiques. Verallia optimise la planification des fours et la modélisation des prix à la suite d'une baisse de 25,8 % des ventes au premier semestre 2024 en Europe du Nord-Est ; l'entreprise a signalé une reprise des volumes au premier trimestre 2025 à mesure que les lignes de boissons russes ont repris leurs achats.

Les concurrents nationaux adaptent leurs offres aux niches régionales : Avangard-Glass approvisionne les marques de vodka de Russie centrale en flacons en verre blanc ; Vladimir Glass cible les flacons pharmaceutiques ; et CHSZ Group se concentre sur les bouteilles de vin du Sud. L'adoption technologique comprend l'inspection par caméra en ligne, la maintenance prédictive et l'automatisation des charges, qui améliorent les rendements et permettent des campagnes de couleur plus courtes. De nombreux producteurs poursuivent les certifications ISO 9001, 14001 et 45001 pour rassurer les clients multinationaux du secteur des boissons sur la qualité et la conformité ESG. La consolidation attendue, illustrée par l'intention d'O-I Glass de retirer 7 % de sa capacité mondiale de cuves d'ici mi-2025, pourrait ouvrir des perspectives d'acquisition pour les entreprises locales disposant de liquidités importantes.

Leaders du secteur du verre d'emballage en Russie

Verallia Packaging

Avangard-Glass

Saverglass Group

Sisecam

Krasnoye Echo LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Ciner Glass a obtenu un financement de 504 millions EUR (549 millions USD) pour une usine de verre d'emballage belge d'une capacité de 1 300 t/jour.

- Juillet 2025 : Le début de la construction d'une usine de matériaux de construction dans le parc industriel de Vargachi, région de Kourgan, a été lancé avec un soutien de l'État de 300 millions RUB (3,3 millions USD).

- Mai 2025 : Les règles d'étiquetage des boissons en vertu de la Résolution 887 ont étendu l'obligation de marquage numérique aux jus et aux boissons non alcoolisées, influençant ainsi les spécifications des bouteilles.

- Janvier 2025 : Sisecam a finalisé l'acquisition pour 285 millions USD des intérêts de Ciner Group dans la soude aux États-Unis, positionnant l'entreprise comme le plus grand fournisseur mondial de soude.

Périmètre du rapport sur le marché du verre d'emballage en Russie

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les vitres et autres produits en verre non destinés à l'emballage. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché du verre d'emballage en Russie est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie, et par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du verre d'emballage en Russie en 2026 ?

Il totalise 8,52 millions de tonnes avec un TCAC de 2,71 % projeté jusqu'en 2031.

Quel segment détient la part la plus élevée de la demande de verre d'emballage ?

L'emballage pour boissons est en tête avec une part de 61,85 % du marché du verre d'emballage en Russie.

Quel segment de couleur connaît la croissance la plus rapide ?

Les bouteilles ambrées devraient se développer à un TCAC de 4,56 % jusqu'en 2031.

Quelles régions consomment le plus de verre d'emballage ?

Le District fédéral central centré sur Moscou et le District fédéral du Nord-Ouest mené par Saint-Pétersbourg représentent la majeure partie de la demande.

Quels sont les principaux défis auxquels font face les fabricants de verre russes ?

Les prix élevés de l'énergie, la logistique en Sibérie et les redevances d'émission plus strictes pèsent sur les coûts d'exploitation.

Quelles entreprises dominent la capacité de production ?

Sisecam et Verallia sont en tête du secteur, suivis par Avangard-Glass et CHSZ Group.

Dernière mise à jour de la page le: