Taille et part du marché du verre de conditionnement en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

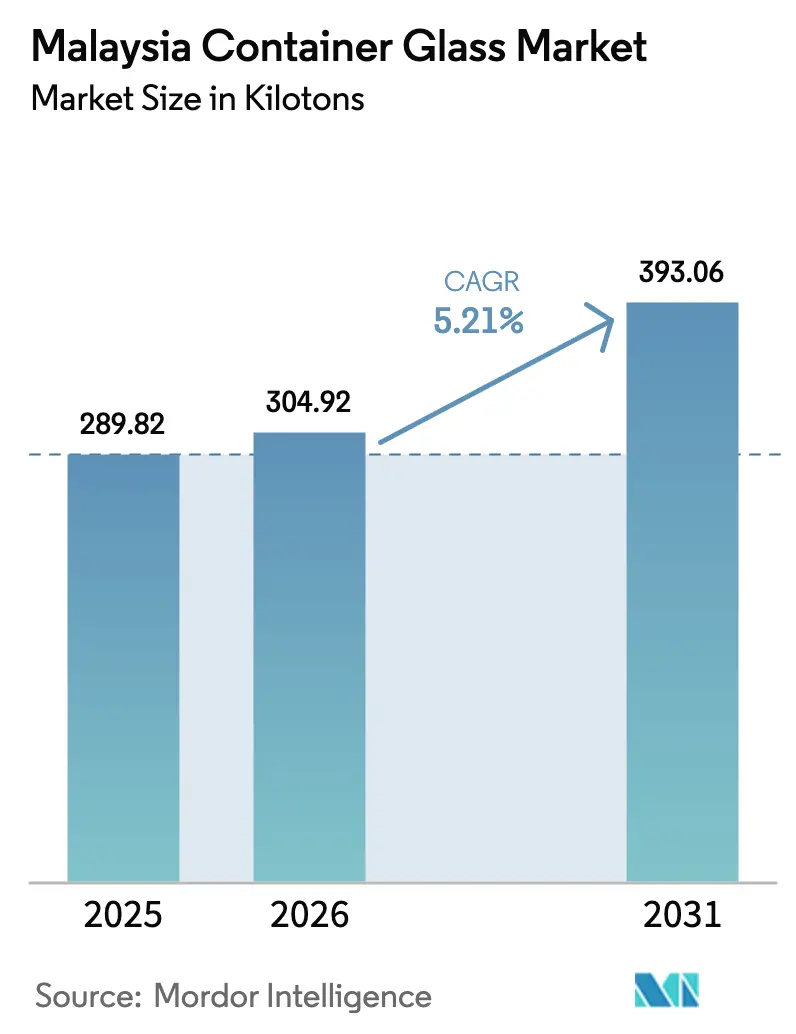

| Taille du marché de l'année de base (2025) | 289.82 kilotonnes |

| Volume du Marché (2026) | 304.92 kilotonnes |

| Volume du Marché (2031) | 393.06 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

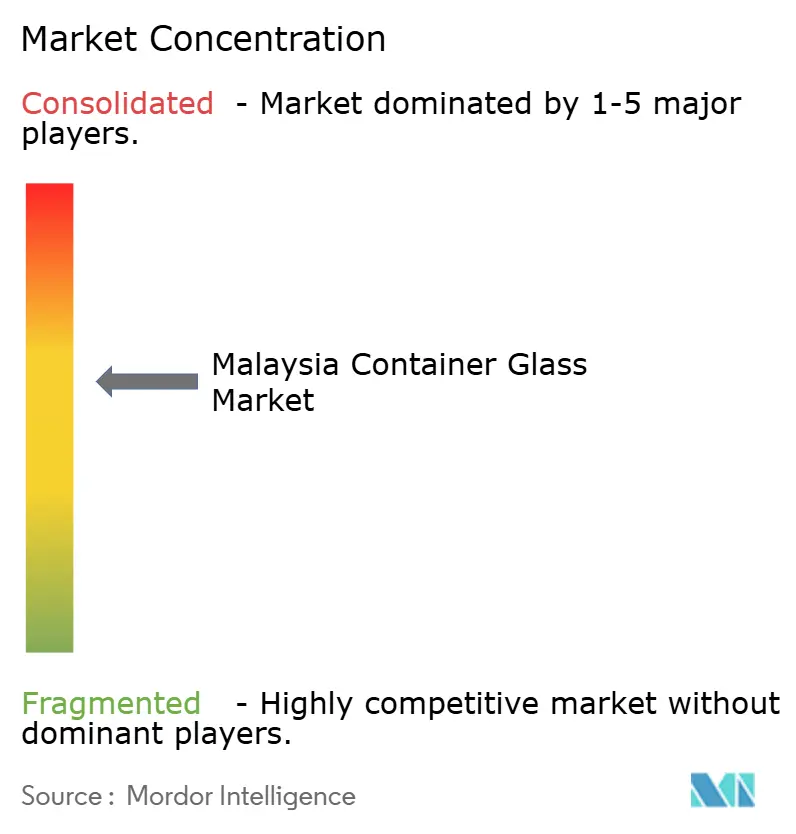

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre de conditionnement en Malaisie par Mordor Intelligence

La taille du marché du verre de conditionnement en Malaisie en 2026 est estimée à 304,92 kilotonnes, en hausse par rapport à la valeur de 2025 de 289,82 kilotonnes, avec des projections pour 2031 indiquant 393,06 kilotonnes, soit une croissance à un CAGR de 5,21 % sur la période 2026-2031. La demande bénéficie de la position de la Malaisie en tant que pôle manufacturier régional, des réductions tarifaires sur les matières premières du verre dans le cadre du Partenariat Économique Régional Global, ainsi que des flux de capitaux soutenus dans la modernisation des fours et les technologies d'allègement.[1]Banque asiatique de développement, "L'ASEAN et les chaînes de valeur mondiales : ancrer la résilience et la durabilité," adb.org L'essor de la transformation alimentaire et des boissons, conjugué aux boissons premium portées par le tourisme et à la production soutenue de flacons pharmaceutiques, maintient des taux d'utilisation des fours élevés. L'adoption par le gouvernement du Plan directeur pour l'économie circulaire (2025-2035) accélère les investissements dans la collecte de calcin, tandis que les lignes de production certifiées halal ouvrent des débouchés à l'exportation vers le Moyen-Orient et la région ASEAN au sens large. Dans le même temps, la pression concurrentielle exercée par les emballages en PET allégé et en aluminium, ainsi que la volatilité des prix du gaz naturel, contraignent les fabricants à adopter des systèmes de fusion à haute efficacité énergétique et d'inspection automatisée pour préserver leurs marges.

Principaux enseignements du rapport

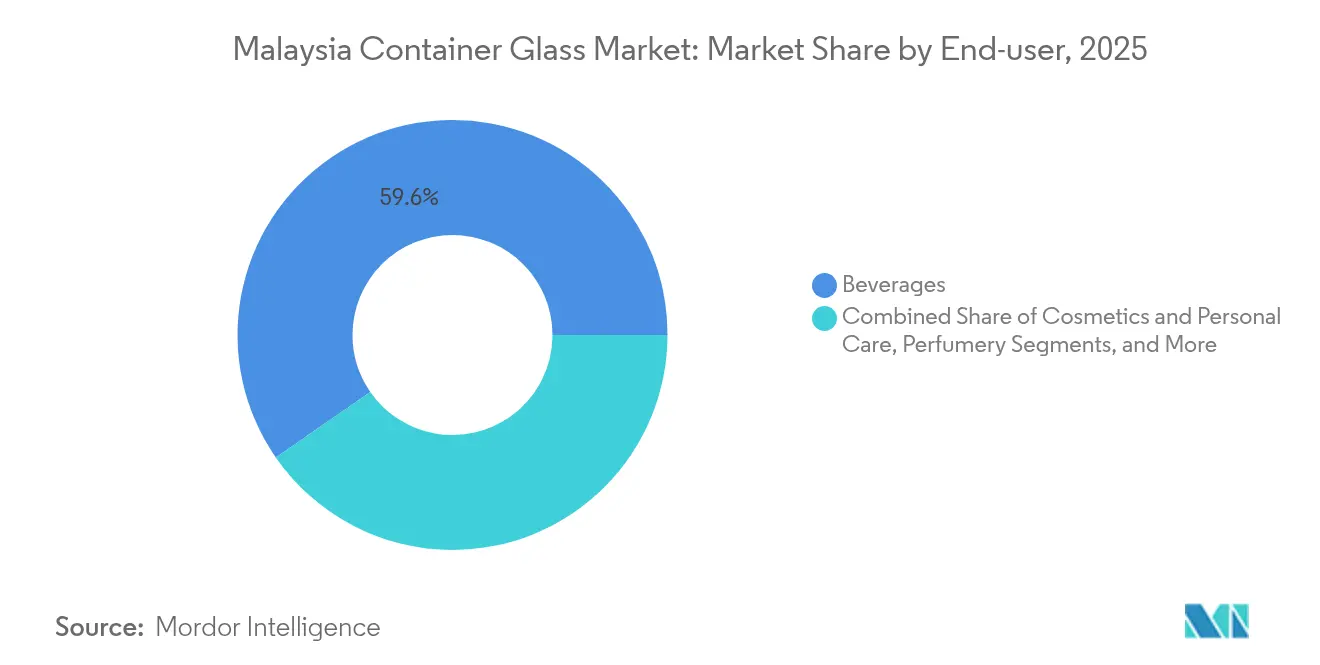

- Par utilisateur final, les boissons représentaient 59,64 % de la part de marché du verre de conditionnement malaisien en 2025.

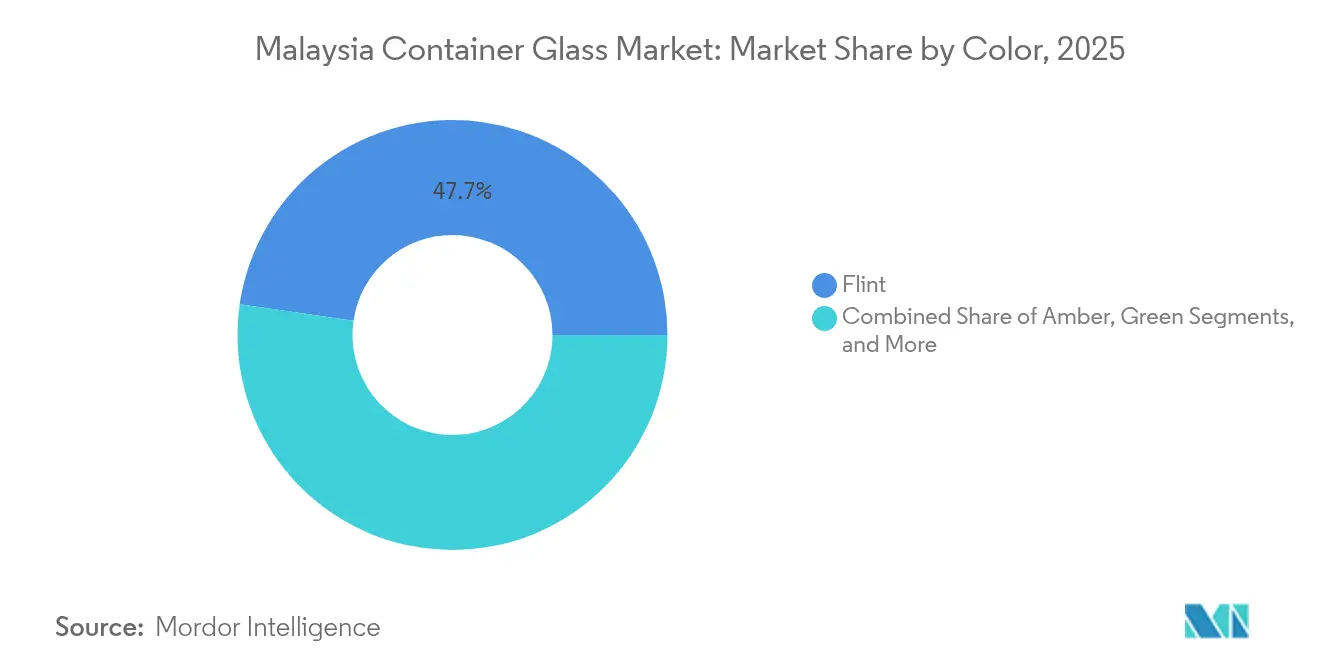

- Par couleur, la taille du marché du verre de conditionnement en Malaisie pour le segment ambré devrait croître à un CAGR de 5,99 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre de conditionnement en Malaisie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages écologiques et recyclables | +1.2% | Kuala Lumpur et Penang, premiers adoptants | Moyen terme (2 à 4 ans) |

| Demande en forte hausse du secteur alimentaire et des boissons | +1.8% | Centres urbains nationaux | Court terme (≤ 2 ans) |

| Essor des boissons premium porté par le tourisme | +0.9% | Corridors de Kuala Lumpur, Penang et Johor Bahru | Moyen terme (2 à 4 ans) |

| Les lignes de verre certifiées halal ouvrent des marchés à l'exportation | +0.7% | National avec orientation export vers le Moyen-Orient et l'ASEAN | Long terme (≥ 4 ans) |

| Adoption des technologies d'allègement | +0.4% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Réductions tarifaires sur les matières premières du verre dans le cadre du RCEP | +0.3% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages écologiques et recyclables

Le Plan directeur pour l'économie circulaire de la Malaisie impose la Responsabilité Élargie des Producteurs et la certification zéro déchet en décharge, positionnant favorablement le verre car il peut être recyclé à l'infini sans aucune perte de qualité. Une hausse de 10 % du calcin réduit les émissions des fours d'environ 5 %.[2]Vietnam News, "Une approche holistique nécessaire pour améliorer le recyclage du verre," vietnamnews.vn Pourtant, avec un taux national de recyclage du verre de seulement 10 %, contre 74 % dans l'Union européenne, les producteurs voient des opportunités dans la construction de réseaux de collecte et de lignes de tri par couleur. Des recherches universitaires indiquent que la poudre de verre vert peut remplacer intégralement le sable naturel dans le mortier de ciment, tout en augmentant la résistance à la compression de 178 %, ce qui suggère une demande aval viable pour le calcin collecté. En réponse, des producteurs multinationaux tels que O-I déploient des unités mobiles de recyclage capables de convertir 6 000 t/an de déchets de verre en calcin prêt à l'emploi pour les fours, accélérant ainsi la dynamique de boucle fermée.

Demande en forte hausse du secteur alimentaire et des boissons

La forte croissance de la transformation alimentaire nationale et du remplissage de boissons orienté à l'exportation soutient le marché du verre de conditionnement en Malaisie. Les brasseries, les transformateurs laitiers et les fabricants de sauces apprécient le verre pour son inertie chimique et son attrait premium en rayon. Les grands brasseurs, ancrés dans des parcs de bouteilles consignées à fort volume, continuent de privilégier le verre malgré les droits d'accise, car les systèmes de consigne réduisent le coût d'emballage par rotation. Les fournisseurs locaux de contenants tirent parti d'avantages logistiques en produisant à proximité des pôles de consommation, et le secteur bénéficie d'une demande de débordement provenant d'embouteilleurs régionaux qui externalisent des références spéciales à faible tirage en Malaisie. L'intégration de l'allègement, comme des bouteilles de bière 15 % plus minces, équilibre le caractère premium avec l'efficacité des coûts de transport.

Essor des boissons premium porté par le tourisme

Les arrivées internationales à Kuala Lumpur, Penang et Johor Bahru ont relancé les ventes de boissons dans les hôtels, les restaurants et les boutiques hors taxes, accélérant la demande de verre dans les secteurs de la bière artisanale, du vin importé et des jus artisanaux. Les opérateurs soulignent la perception de qualité associée au verre et sa compatibilité avec le stockage en chaîne du froid, courant dans les boissons premium. Le motif de premiumisation résonne auprès des voyageurs en quête d'un « plaisir accessible », stimulant les ventes de spiritueux artisanaux en petits formats conditionnés dans des bouteilles en verre blanc distinctives avec relief. Les détaillants hors taxes privilégient l'esthétique prête à offrir, commandant souvent des designs en édition limitée ambrés ou cobalt qui renforcent les marges unitaires pour les remplisseurs comme pour les transformateurs.

Les lignes de verre certifiées halal ouvrent des marchés à l'exportation

La certification halal bien établie de la Malaisie permet aux transformateurs de valider leurs lignes de production pour la conformité religieuse, une accréditation essentielle pour les exportateurs de produits alimentaires, de boissons et pharmaceutiques ciblant les économies à majorité musulmane. Les audits de certification vérifient l'approvisionnement en matières premières, le conditionnement des fours et les protocoles de manutention, garantissant l'absence de contamination croisée. Alors que les États membres de l'Organisation de la Coopération Islamique intensifient leurs importations halal, les usines de verre de Johor et de Selangor ont obtenu des contrats d'approvisionnement pluriannuels pour des sirops de dattes, des condiments et des flacons de médicaments en perfusion à destination des marchés du Conseil de Coopération du Golfe. La capacité de production certifiée halal, associée à l'allègement tarifaire du RCEP, sous-tend une visibilité des commandes à long terme et soutient les dépenses d'investissement dans des lignes ambrées à grande vitesse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Glissement vers les alternatives en PET et en métal | -1.4% | Segments sensibles aux coûts, à l'échelle nationale | Court terme (≤ 2 ans) |

| Coûts énergétiques élevés des fours | -0.8% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Infrastructure de collecte de calcin insuffisante | -0.6% | Disparité urbain-rural | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée et inflation salariale | -0.4% | Corridors de Selangor, Johor et Penang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Glissement vers les alternatives en PET et en métal

Les producteurs malaisiens de plastique continuent de lancer des bouteilles en PET mono-matière plus minces, pesant jusqu'à quarante fois moins que l'équivalent en verre, réduisant les émissions de fret et la casse en rayon. Les investissements dans des revêtements haute barrière et des bouchons solidaires renforcent l'attrait du PET pour les boissons gazeuses et les boissons fonctionnelles. Les fabricants de canettes en aluminium ciblent également les bières artisanales avec des cycles de remplissage plus courts et des taux de recyclage plus élevés, captant des volumes sur les formats de verre à usage unique. Pour les conditionneurs de condiments et d'huiles alimentaires sensibles aux prix, les coûts d'emballage représentent jusqu'à 15 % de l'économie unitaire, rendant les substitutions par le PET financièrement attractives en période d'inflation des matières premières. En conséquence, les fabricants de verre accélèrent l'allègement et l'embossage à valeur ajoutée pour maintenir leur différenciation face au métal et au plastique.

Coûts énergétiques élevés des fours

La volatilité du gaz naturel et les politiques progressives de décarbonation de la Malaisie pèsent sur les coûts de fusion, qui peuvent représenter 30 % des dépenses liées au verre de conditionnement. La Politique nationale de l'énergie vise une pénétration des énergies renouvelables de 20 % d'ici 2025, mais les sources intermittentes compliquent la planification des fours pour les opérations en continu. [3]Institut de recherche économique pour l'ASEAN et l'Asie de l'Est, "Rapport intégratif sur la mise en œuvre de l'économie circulaire dans l'ASEAN," eria.org Les grands transformateurs envisagent le déploiement de fours oxy-combustible ou électriques hybrides, mais les investissements en capital peuvent dépasser 40 millions USD par campagne de four. Les retrofits de cogénération (CHP) portent l'efficacité globale des installations à 60-80 %, contre 33 % dans les cycles à vapeur conventionnels. Cependant, la période de retour sur investissement s'allonge lorsque les tarifs du gaz augmentent brusquement. Les petites usines familiales subissent une compression des marges, poussant le marché vers une consolidation accrue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons maintiennent leur dominance dans un contexte de progression des cosmétiques

Les boissons représentaient 59,64 % de la part de marché du verre de conditionnement en Malaisie en 2025, les brasseries, les remplisseurs de boissons gazeuses et les producteurs de jus spéciaux maintenant des parcs de bouteilles consignées dans les pôles de consommation urbains. La croissance à deux chiffres des lancements de bières artisanales et de jus fonctionnels renforce les carnets de commandes pour les contenants en verre blanc et ambré, tandis que les boissons isotoniques conformes au halal captent la demande à l'exportation dans toute l'ASEAN. Les transformateurs tirent parti de changements de couleur rapides et de moules à faible volume pour servir des éditions limitées synchronisées avec les pics touristiques, élargissant les sources de revenus au-delà des bouteilles de bière longue durée en emballages consignés.

Le canal des cosmétiques et soins personnels, bien que plus modeste, devrait afficher le CAGR le plus rapide de 5,75 % jusqu'en 2031. La hausse du revenu disponible et la pénétration du commerce électronique encouragent les marques locales à adopter des pots en verre premium pour les sérums et les parfums. Les finitions en verre blanc haute clarté givré et les systèmes de pompe rechargeables s'alignent sur les messages zéro déchet, renforçant la fidélité des consommateurs. Les caractéristiques à valeur ajoutée telles que les dégradés sérigraphiés et les encres métalliques génèrent des marges deux à trois fois supérieures à celles des pots alimentaires standard, soutenant la diversification des revenus pour les transformateurs.

Par couleur : le verre blanc en tête tandis que l'ambré accélère

Le verre blanc a conservé 47,72 % de la part de marché du verre de conditionnement malaisien en 2025, grâce à sa polyvalence et sa visibilité en merchandising. JG Containers exploite trois lignes de fours en verre blanc, approvisionnant collectivement les brasseurs, les producteurs de sauces et les fabricants de vitamines. Les designs à col standard simplifient la réutilisation des bouteilles dans les systèmes de consigne, et la neutralité de la couleur facilite la différenciation en rayon via les graphismes d'étiquettes plutôt que la teinte du contenant.

L'ambré, dont le CAGR devrait atteindre 5,99 %, gagne en dynamisme grâce aux produits pharmaceutiques et à la bière premium. Sa propriété de blocage des UV prolonge la durée de conservation des toniques nutraceutiques et des lagers artisanales sensibles à la lumière. Les investissements stratégiques, tels que les robots de graissage d'Owens-Illinois permettant des changements de couleur ambrée plus rapides, améliorent la compétitivité des coûts. Le verre vert reste important pour les réexportations de vins européens, tandis que les teintes cobalt et spéciales servent le segment de niche de la parfumerie, soulignant l'adaptabilité du segment à des exigences de marque diverses.

Analyse géographique

Selangor ancre la capacité de production grâce à des fours basés à Klang qui bénéficient de la proximité du port de Klang pour les importations de sable siliceux et les expéditions de produits finis. Des systèmes d'inspection avancés et des avant-creusets à haute efficacité soutiennent la production de verre blanc pour les opérations nationales de bière et d'exportation de condiments. Johor gagne en importance à mesure que des fournisseurs mondiaux établissent des capacités de machines et de contenants à proximité des plateformes logistiques de Singapour. Bucher Emhart Glass a récemment achevé une usine de 108 millions MYR (23,8 millions USD) à Senai Airport City pour fabriquer des équipements de formage, renforçant l'autosuffisance régionale.

Penang continue de se concentrer sur le verre de spécialité haute précision. Le campus historique de SCHOTT à Bukit Minyak emploie plus de 1 300 ingénieurs, tandis que son expansion de 2024 à Kulim ajoute 400 nouveaux postes et élargit l'offre d'ébauches optiques pour les fabricants de dispositifs de réalité augmentée. La chaîne d'approvisionnement intégrée de Kedah bénéficie de cette expansion, favorisant des effets de cluster pour les fournisseurs en amont de moules et de réfractaires. Le complexe de verre solaire de 7,2 milliards RM (1,58 milliard USD) de Sabah fait avancer l'ambition de l'État de se diversifier de l'agriculture vers les matériaux avancés.

La libéralisation des échanges régionaux soutient les flux d'exportation vers Singapour, la Thaïlande et les Philippines, tandis que les lignes certifiées halal expédient des condiments et des flacons médicaux vers les destinations du Conseil de Coopération du Golfe. Néanmoins, les États-Unis ont lancé des enquêtes antidumping contre le verre flotté malaisien, avec des marges de dumping provisoires pouvant atteindre 1 180 %, ce qui pourrait contraindre la croissance future des volumes. Les transformateurs atténuent ce risque en se tournant vers les zones de consommation de l'ASEAN et vers des contenants spéciaux à plus haute valeur ajoutée, moins susceptibles d'être ciblés par des mesures commerciales correctives.

Paysage concurrentiel

Le marché du verre de conditionnement en Malaisie présente une concentration modérée. O-I BJC Glass Malaysia s'appuie sur la bibliothèque mondiale de designs d'Owens-Illinois et la distribution régionale de BJC pour servir les brasseries et les remplisseurs alimentaires. JG Containers détient une part estimée à 50 % de la capacité nationale en verre blanc en exploitant des fours continus avec des efficacités d'emballage de 93 % à la suite des modernisations de Heye International. La cession en 2025 par Fraser and Neave de Malaya Glass Products à Berli Jucker et ACI International pour 710,8 millions MYR (156,4 millions USD) signale une rationalisation en cours et une intégration plus profonde dans les chaînes d'approvisionnement mondiales.

Les investissements technologiques constituent le principal levier de différenciation. Les usines de Selangor et de Johor ont adopté l'inspection à grande vitesse, des modules d'automatisation des lots et des convoyeurs de calcin à variateur de fréquence pour réduire les défauts et diminuer la consommation d'énergie spécifique. Les acteurs de niche exploitent la demande pharmaceutique en commandant des lignes de tubes en borosilicate de type I, comme l'a fait Nippon Electric Glass à Kedah pour approvisionner des flacons de vaccins. Les fabricants d'équipements se localisent également : la nouvelle usine de Bucher Emhart Glass à Johor fabrique 10 à 20 % des composants de machines IS dans le monde, réduisant les délais pour les reconstructions régionales.

La consolidation future pourrait découler de l'examen stratégique du portefeuille Asie-Pacifique d'Owens-Illinois annoncé fin 2024. La cession potentielle de certains actifs pourrait ouvrir des perspectives d'acquisition pour des conglomérats régionaux cherchant une intégration verticale. Parallèlement, la hausse des coûts d'intensité énergétique encourage les clusters de fours partagés, où plusieurs marques mutualisent la production dans un seul actif pour maximiser le taux de tirage et l'efficacité de fusion.

Leaders du secteur du verre de conditionnement en Malaisie

O-I BJC Glass Malaysia Sdn Bhd

JG Containers (Malaysia) Sdn Bhd

Glass & Plastic Packaging Sdn Bhd

Joyi Link Sdn Bhd

DSM Packaging Sdn Bhd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : le Département du commerce des États-Unis a ouvert des enquêtes antidumping et sur les droits compensateurs concernant le verre flotté en provenance de Malaisie, citant des marges de dumping comprises entre 66,24 % et 1 180 %.

- Septembre 2024 : SCHOTT a inauguré une nouvelle installation de production à Kulim, Kedah, construite en moins de 12 mois et devant générer 400 emplois qualifiés.

- Août 2024 : le Ministère du logement et des collectivités locales de Malaisie a dévoilé le Plan directeur pour l'économie circulaire des déchets solides (2025-2035), instituant la Responsabilité Élargie des Producteurs et la certification zéro déchet en décharge.

- Juin 2024 : O-I Glass a déployé son unité mobile de recyclage du verre capable de traiter 6 000 t/an de déchets de verre en calcin prêt à l'emploi pour les fours.

Périmètre du rapport sur le marché du verre de conditionnement en Malaisie

Les contenants en verre sont des récipients fabriqués en verre utilisés pour stocker et protéger des produits tels que les aliments, les boissons, les produits pharmaceutiques, les cosmétiques et les produits chimiques. Disponibles dans des formes et des tailles diverses, telles que des bouteilles, des pots et des flacons, ces contenants offrent des fermetures hermétiques et protègent le contenu des contaminants extérieurs. L'emballage en verre est apprécié pour sa nature non réactive, la préservation de la qualité des produits et sa haute recyclabilité. Ces attributs font des contenants en verre un choix privilégié pour l'emballage dans de nombreux secteurs.

Le marché du verre de conditionnement en Malaisie est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Verre blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Verre blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du verre de conditionnement en Malaisie et à quelle vitesse croît-il ?

Le marché s'établissait à 304,92 kilotonnes en 2026 et devrait atteindre 393,06 kilotonnes d'ici 2031, enregistrant un CAGR de 5,21 % sur la période de prévision.

Quel segment d'utilisateur final représente la plus grande part de la demande malaisienne en verre de conditionnement ?

Les boissons sont en tête avec une part de 59,64 %, soutenues par les bouteilles de bière consignées et l'expansion des boissons spéciales non alcoolisées.

Pourquoi la demande de verre ambré augmente-t-elle plus rapidement que les autres couleurs en Malaisie ?

La propriété de blocage des UV de l'ambré protège les produits pharmaceutiques et les bières artisanales sensibles à la lumière, entraînant un CAGR de 5,99 % entre 2026 et 2031.

Comment le Plan directeur pour l'économie circulaire de la Malaisie affecte-t-il les producteurs de verre de conditionnement ?

Il introduit des obligations de Responsabilité Élargie des Producteurs et la certification zéro déchet en décharge, poussant les fabricants à investir dans la collecte de calcin et les technologies de recyclage.

Quels défis les fabricants de verre malaisiens rencontrent-ils face aux matériaux d'emballage concurrents ?

Les bouteilles en PET allégé et les canettes en aluminium offrent des avantages en termes de coûts et de logistique dans les segments sensibles aux prix, exerçant une pression à la baisse sur les volumes de verre.

Quelle est l'importance des coûts énergétiques dans la production de verre de conditionnement en Malaisie ?

Les opérations de fusion sont énergivores, la volatilité des prix du gaz naturel et les politiques de décarbonation élevant les coûts d'exploitation des fours et encourageant les modernisations en matière d'efficacité.

Dernière mise à jour de la page le: