Taille et part du marché du verre d'emballage en Tunisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

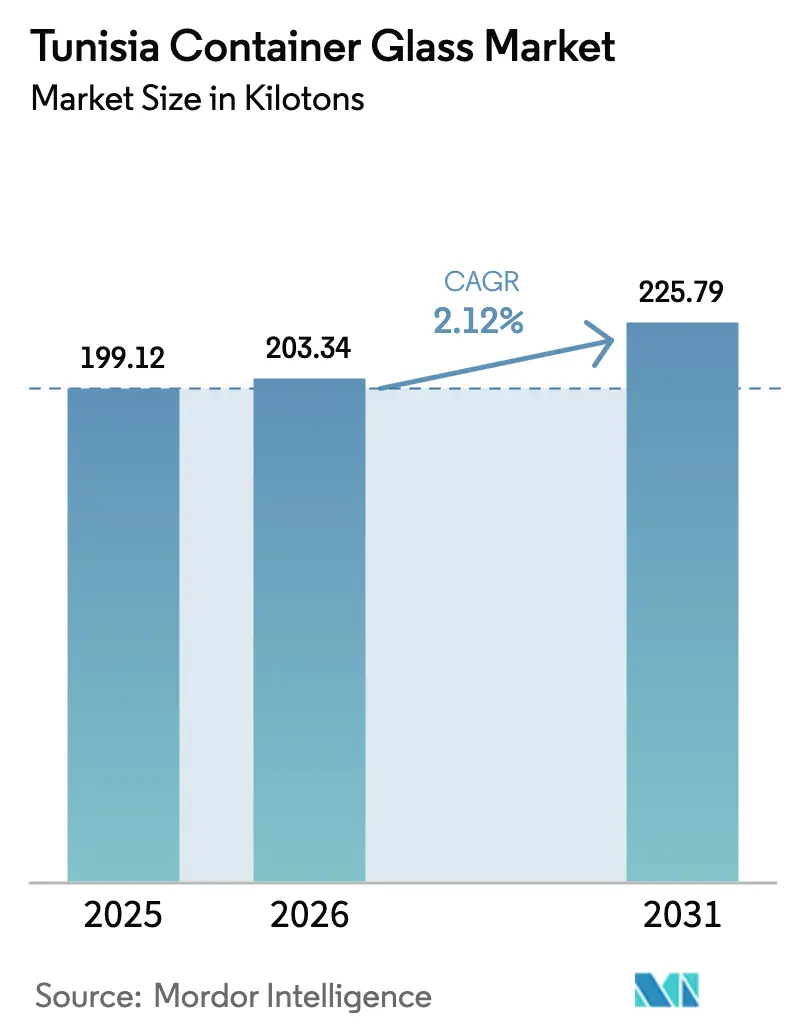

| Taille du marché de l'année de base (2025) | 199.12 kilotonnes |

| Volume du Marché (2026) | 203.34 kilotonnes |

| Volume du Marché (2031) | 225.79 kilotonnes |

| Taux de croissance (2026 - 2031) | 2.12% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Tunisie par Mordor Intelligence

La taille du marché tunisien du verre d'emballage a été évaluée à 199,12 kilotonnes en 2025 et devrait croître de 203,34 kilotonnes en 2026 pour atteindre 225,79 kilotonnes d'ici 2031, à un CAGR de 2,12 % durant la période de prévision (2026-2031). Les fours à haute efficacité énergétique, la migration des conditionneurs axés sur l'exportation vers des formats réutilisables et la demande soutenue des consommateurs pour l'eau en bouteille façonnent la croissance actuelle. La compétitivité par les coûts repose sur un prix de l'électricité industrielle de 0,1066 EUR par kWh (0,12 USD par kWh) et du gaz naturel à 0,1712 EUR par m³ (0,19 USD par m³), ce qui abaisse ensemble la barrière à l'entrée pour les nouvelles capacités. Les flux d'investissement dans le corridor céramique et verrerie de Tunisie ont progressé de 46,6 % en 2023, soulignant la confiance croissante des parties prenantes étrangères et nationales.[1]Invest in Tunisia – FIPA, « Coût des facteurs en Tunisie 2025 », INVESTINTUNISIA.TN Les conditionneurs de boissons continuent de dominer les volumes, mais la diversification vers les cosmétiques, les soins personnels et les produits pharmaceutiques accélère l'expansion des marges. L'alignement réglementaire sur les mandats de collecte et de réutilisation de l'Union européenne positionne le verre d'emballage en avance sur les formats alternatifs, qui font face à des obligations de fin de vie plus strictes.

Principaux enseignements du rapport

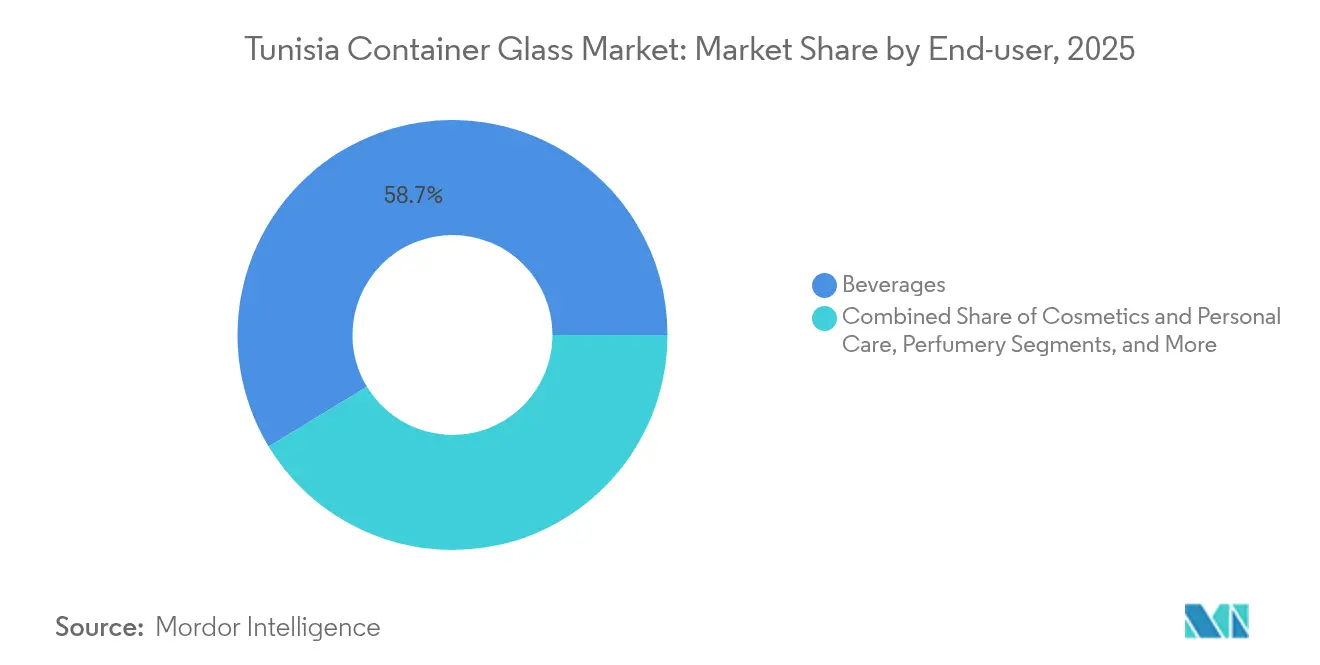

- Par utilisateur final, les boissons ont capté 58,67 % de la part de marché du verre d'emballage en Tunisie en 2025.

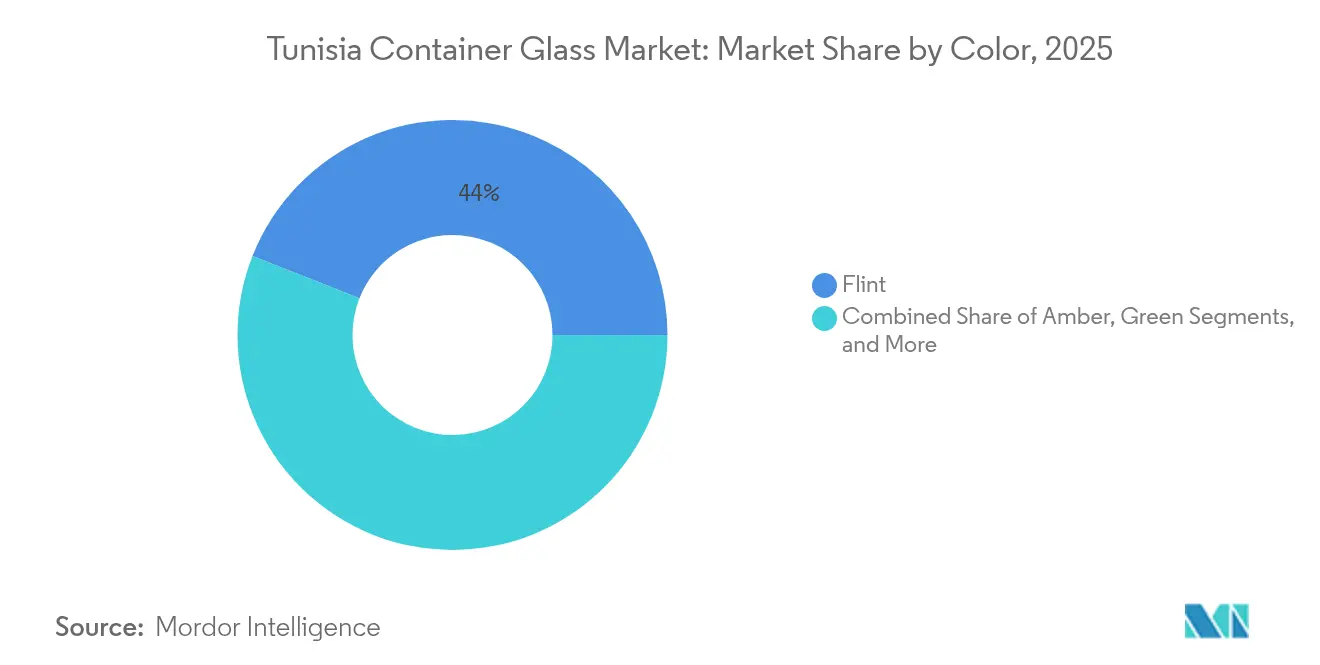

- Par couleur, le marché tunisien du verre d'emballage pour le verre ambré devrait croître à un CAGR de 3,72 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Tunisie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'huile d'olive en bouteille haut de gamme | +0.4% | National – axé sur l'exportation vers l'Europe | Moyen terme (2-4 ans) |

| Transition vers un emballage durable dans les boissons | +0.3% | Mondial – influence de l'UE | Long terme (≥ 4 ans) |

| Expansion de la capacité de remplissage-finition pharmaceutique en Tunisie | +0.2% | National – portée d'exportation régionale | Moyen terme (2-4 ans) |

| Objectifs gouvernementaux de recyclage et dispositifs de responsabilité élargie des producteurs | +0.2% | Déploiement national | Court terme (≤ 2 ans) |

| Intégration de l'énergie solaire réduisant le coût énergétique des fours | +0.1% | National, zones industrielles | Long terme (≥ 4 ans) |

| Règles de consigne de l'UE exigeant un emballage en verre traçable | +0.3% | Marchés d'exportation vers l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'huile d'olive en bouteille haut de gamme

Les recettes d'exportation de l'huile d'olive ont atteint 1,159 milliard EUR (1,275 milliard USD) au cours des sept premiers mois de l'exercice fiscal 2023-24, mais les bouteilles représentaient moins de 5 % du volume expédié.[2]Ofeoritse Daibo, « Alors que la valeur des exportations tunisiennes s'envole, l'huile d'olive conditionnée peine à suivre », OLIVEOILTIMES.COM Ce décalage oriente immédiatement les perspectives à la hausse vers les producteurs du marché tunisien du verre d'emballage, les exportateurs recherchant des formats à valeur ajoutée qui captent les marges de marque à l'origine. Des distinctions mondiales, dont 26 médailles au Concours international d'huile d'olive de New York 2024, renforcent l'argument en faveur d'une présentation haut de gamme. Les exportations biologiques de 32 589 tonnes ont généré 259 millions EUR (285 millions USD), illustrant la disposition des importateurs à payer pour la qualité lorsqu'elle est soutenue par un emballage traçable. L'effet d'entraînement qui en résulte accroît la demande de verre ambré et blanc, stimule l'utilisation du calcin et soutient la résilience des prix unitaires.

Transition vers un emballage durable dans les boissons

La révision 2024 de la directive européenne sur les emballages et les déchets d'emballages impose une collecte à 90 % pour les contenants de boissons à usage unique d'ici 2029 et un taux de réutilisation minimum de 10 % d'ici 2030. La Tunisie expédie 75 % de toutes ses exportations vers l'UE, de sorte que ses embouteilleurs doivent adopter des emballages conformes. Le verre rechargeable offre jusqu'à 85 % d'émissions inférieures du berceau à la tombe sur cinq cycles d'utilisation, selon des études de cycle de vie financées par l'UE. La directive réoriente donc les investissements du plastique à usage unique vers le verre multi-voyage, incitant à des mises à niveau de capacité dans les fours du marché tunisien du verre d'emballage, qui sont réglés pour une durabilité mécanique accrue. Les multinationales des boissons disposant de contrats de co-conditionnement tunisiens pilotent déjà des bouteilles compatibles avec les systèmes de consigne, encourageant des gains d'utilisation des fours à long terme.

Expansion de la capacité de remplissage-finition pharmaceutique en Tunisie

Des coûts de facteurs compétitifs placent la Tunisie en tête des sites présélectionnés pour la fabrication stérile régionale. L'électricité coûte 0,1066 EUR par kWh, le deuxième tarif le plus bas au monde, tandis que la dépense annuelle de main-d'œuvre directe pour un opérateur qualifié est de 5 250 EUR (5 775 USD), la plus basse parmi les pays de référence. Les fabricants de médicaments implantant des lignes de remplissage-finition dans le Grand Tunis ont besoin de flacons et d'ampoules en verre de type I ou II avec des tolérances dimensionnelles strictes, ce qui augmente le chiffre d'affaires moyen par tonne pour les producteurs locaux. La demande intérieure est couplée aux expéditions d'exportation vers l'Afrique du Nord et l'Europe du Sud, ce qui amortit la cyclicité des commandes de boissons et améliore la diversification du mix produit sur le marché tunisien du verre d'emballage.

Objectifs gouvernementaux de recyclage et dispositifs de responsabilité élargie des producteurs

En mars 2025, la Tunisie a adopté une feuille de route pour l'économie circulaire qui met en place des centres de tri municipaux à Sfax, Djerba, Siliana, Mahdia et Gafsa. Les redevances de responsabilité élargie des producteurs et les remises fiscales récompensent les entreprises qui intègrent le calcin à grande échelle. SOTUVER a mis en service une usine de traitement du calcin en janvier 2024 qui traite les débris post-consommation pour réutilisation. Un fonds dédié de 20 millions TND (6,4 millions USD) élargit l'accès aux prêts à faible taux d'intérêt pour les projets de recyclage du verre, améliorant la disponibilité des matières premières et stabilisant les coûts des lots de fours. L'absorption rapide du calcin réduit également l'énergie par tonne de verre fondu, modérant l'exposition à la volatilité des prix des combustibles et renforçant les atouts circulaires de la production du marché tunisien du verre d'emballage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence du PET léger et des canettes métalliques | -0.2% | Mondial, affectant la compétitivité à l'exportation | Court terme (≤ 2 ans) |

| Forte volatilité du prix du gaz naturel impactant le coût des fours | -0.1% | National, opérations dépendantes de l'énergie | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en soude en Méditerranée | -0.1% | Région méditerranéenne | Moyen terme (2-4 ans) |

| Infrastructure limitée de collecte nationale du calcin | -0.1% | Mise en œuvre nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence du PET léger et des canettes métalliques

L'excédent mondial de soude a maintenu les prix au comptant erratiques en 2024, réduisant l'écart de coût entre le verre et le PET. Les avantages en termes de poids permettent au plastique et à l'aluminium de minimiser les émissions de fret, une mesure que les détaillants européens suivent de plus en plus dans leurs inventaires de portée 3. Les fournisseurs tunisiens doivent promouvoir l'économie des boucles de recharge, la clarté optique et l'inertie pour compenser les pénalités logistiques. La R&D continue sur l'allègement des bouteilles en verre, réduit de 12 % au cours des cinq dernières années, atténue le désavantage, mais ne peut pas l'effacer entièrement, plaçant un plafond sur l'expansion des parts de marché lors des pics de prix.

Forte volatilité du prix du gaz naturel impactant le coût des fours

Bien que les tarifs de base soient bas, le gaz naturel alimente 97 % de la capacité de production d'électricité de la Tunisie, exposant les verreries aux chocs externes. La couverture des subventions de l'entreprise publique d'utilité publique se situe à 46 %, et la pression budgétaire pourrait forcer des révisions tarifaires à la hausse. La volatilité complique les prévisions de coûts pour les fours continus fonctionnant 24h/24 et 7j/7. Des projets intégrant le solaire en toiture, la récupération de chaleur résiduelle ou la combustion hybride oxy-combustible sont à l'essai par les principaux producteurs pour atténuer ce risque. L'interconnecteur 600 MW Elmed vers l'Italie, prévu pour 2028, devrait diversifier l'approvisionnement du réseau et améliorer la stabilité. Cependant, d'ici là, les fluctuations énergétiques freineront une montée en puissance agressive des capacités sur le marché tunisien du verre d'emballage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons tirent les volumes, les cosmétiques mènent la croissance

Le segment des boissons a représenté 58,67 % de la taille du marché tunisien du verre d'emballage en 2025, les consommateurs domestiques ayant acheté 676 millions d'unités d'eau en bouteille, plaçant la Tunisie au quatrième rang mondial sur une base par habitant. Les préoccupations du public concernant la qualité de l'eau du robinet ont soutenu cette demande, tandis que les brasseries, les caves viticoles et les embouteilleurs de boissons non alcoolisées locaux ont contribué à des commandes de base régulières. Les exportateurs expédiant du vin, de la harissa et des jus spéciaux vers la France et l'Allemagne ont encore élargi l'utilisation du verre. Malgré sa dominance, la croissance des boissons se modère à mesure que la consommation approche de la saturation, incitant les fabricants à promouvoir des systèmes de bouteilles rechargeables et des variantes de niche haut de gamme pour maintenir le tonnage.

Les cosmétiques et les soins personnels, bien que plus modestes, sont les utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 3,48 %, portés par la fabrication sous contrat pour des marques européennes à la recherche de chaînes d'approvisionnement rentables mais proches de l'UE. Des flacons en verre blanc impeccables et des compte-gouttes séduisent les gammes de soins de la peau, tandis que des pots ambrés protègent les crèmes et sérums sensibles à la lumière. Les exposants tunisiens au salon d'emballage Hispack 2024 en Espagne ont reçu de nombreuses demandes pour des flacons en verre blanc à double décoration, signalant une dynamique de demande durable. Le commerce électronique en plein essor en Afrique du Nord soutient également les parfums conditionnés en verre, capitalisant sur le positionnement haut de gamme du produit et son image de recyclabilité. Ensemble, ces tendances créent un débouché à marges plus élevées qui découple partiellement le marché tunisien du verre d'emballage de la cyclicité des boissons.

Par couleur : dominance du verre blanc, accélération du verre ambré

Le verre blanc a représenté 44,02 % de la part de marché du verre d'emballage en Tunisie en 2025, grâce à sa polyvalence dans les applications d'eau en bouteille, de cosmétiques et de spiritueux clairs. La présentation transparente reste essentielle là où la narration de marque repose sur la qualité visible du produit. La demande soutenue d'eau en bouteille et l'essor des gammes de soins de la peau translucides haut de gamme maintiennent le volume de verre blanc à un niveau élevé. Les investissements dans des caméras d'inspection avancées et l'approvisionnement en sable à faible teneur en fer continuent d'améliorer la clarté, renforçant l'avantage concurrentiel de la Tunisie dans l'approvisionnement régional.

Le verre ambré devrait croître à un CAGR de 3,72 % jusqu'en 2031, les exportateurs pharmaceutiques et alimentaires haut de gamme adoptant des contenants protecteurs contre la lumière. Les marques d'huile d'olive soucieuses de la qualité considèrent le verre ambré comme une protection rentable contre le rancissement induit par les UV, un facteur qui protège la durée de conservation lors des longs transports maritimes vers l'Europe du Nord. L'activité accrue de remplissage-finition pharmaceutique stimule la demande de flacons et de bouteilles pour seringues, notamment lorsque les dossiers réglementaires exigent des contenants ambrés de type III. Les producteurs ont reconverti une ligne de four pour augmenter les unités mole-x ambrées, anticipant une utilisation stable des capacités. Le verre vert maintient sa pertinence dans les niches du vin et de la bière, bien que sa croissance soit en retrait par rapport au marché tunisien du verre d'emballage dans son ensemble en raison d'une expansion plus lente des superficies viticoles et d'une concurrence croissante des formats bag-in-box.

Analyse géographique

Les clients nationaux ont consommé le plus grand tonnage de verre d'emballage en 2024, mais une stratégie axée sur l'exportation façonne l'approche de l'entreprise. La Tunisie dirige 70,1 % de toutes ses exportations de marchandises vers l'Union européenne, une tendance reflétée dans les expéditions de verre. La France seule a importé des unités d'emballage d'une valeur de 684 050 USD, suivie de l'Italie, de l'Allemagne et de l'Espagne, accessibles en moins de trois jours par voie maritime. Les faibles frais d'accostage aux ports de Radès et de Bizerte, ainsi qu'un débit total de 445 755 EVP en 2023, permettent des rotations régulières. Cependant, la Tunisie se classe 110e sur 139 dans l'Indice de performance logistique, indiquant une marge de progression en matière d'efficacité.

La consommation nationale est portée par des volumes d'eau en bouteille qui dépassent ceux de nombreuses économies plus grandes. La méfiance généralisée envers les réseaux municipaux, telle que relayée par la SONEDE, soutient la consommation par habitant et sous-tend la popularité des séries de bouteilles en verre blanc. Les centres urbains tels que Tunis et Sfax accueillent la majeure partie des capacités de remplissage, assurant une absorption captive à proximité des fours verriers. En dehors des boissons, les coopératives oléicoles de Sousse et de Mahdia présentent une demande non exploitée de bouteilles, car elles cherchent à convertir davantage d'expéditions en vrac en formats de marque ciblant les détaillants gastronomiques. Les marchés voisins d'Afrique du Nord et d'Europe du Sud importent des flacons et des pots cosmétiques tunisiens, tirant parti des opportunités de relocalisation de proximité. Les liaisons par ferry vers la Sicile et Marseille réduisent les délais à moins de 36 heures, permettant un réapprovisionnement en flux tendu pour les distributeurs pharmaceutiques. La stabilité politique et les traités bilatéraux d'investissement renforcent l'attrait de la Tunisie, bien que l'exposition aux cycles économiques de la zone euro impose une incertitude de prévision aux exportateurs du marché tunisien du verre d'emballage. Sur l'horizon de prévision, l'amélioration de la numérisation douanière et la mise en service de l'interconnecteur Elmed devraient encore renforcer la compétitivité de la Tunisie en tant que pôle de production méditerranéen.

Paysage concurrentiel

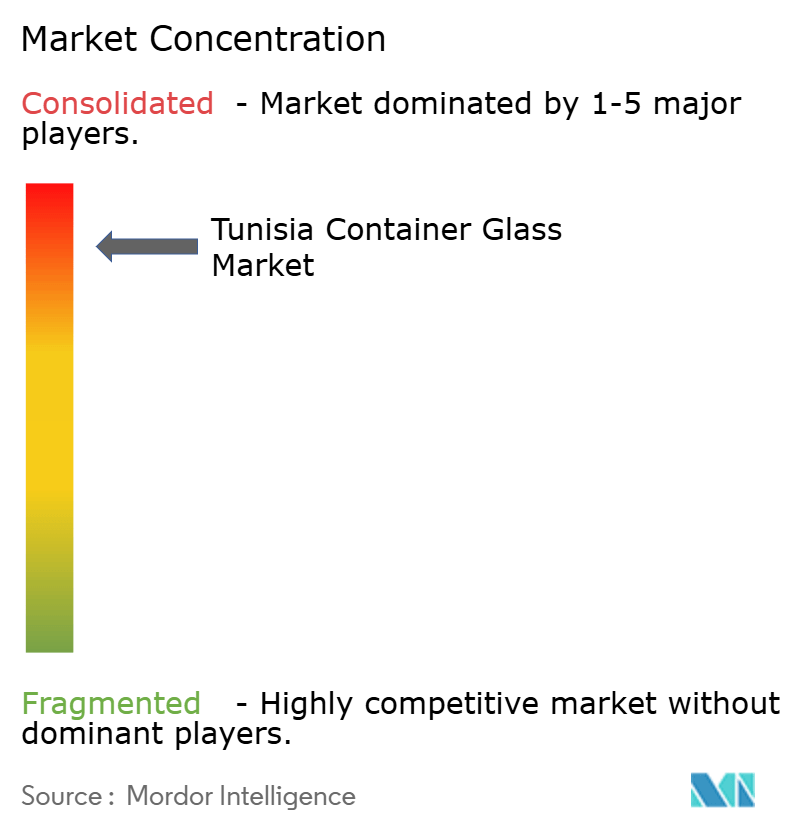

SOTUVER est le leader du secteur et exploite deux fours d'une capacité combinée de plus de 130 000 tonnes par an. En mars 2025, un groupe verrier mondial a proposé d'acquérir une participation de 41 % pour 529 millions TND (environ 169,3 millions USD), signalant un intérêt stratégique pour la base de coûts de la Tunisie et sa proximité avec l'UE. Le prétendant obtient un accès immédiat à une installation moderne de traitement du calcin, mise en service en 2024, essentielle pour satisfaire aux seuils de contenu recyclé de l'UE. Les actionnaires minoritaires locaux ont accueilli favorablement l'opération comme un moyen de faciliter le transfert de technologie et d'élargir la portée du marché.

La concurrence englobe des transformateurs familiaux spécialisés dans les pots cosmétiques de niche, ainsi que des fournisseurs algériens et italiens ciblant les embouteilleurs de boissons tunisiens. Ces concurrents misent sur des conceptions de bouteilles légères et des finitions décoratives pour capter des segments de valeur. Dans le même temps, des exportateurs turcs inondent occasionnellement le marché régional avec des excédents à bas prix, comprimant les marges lors des creux de coûts de la soude. Les producteurs tunisiens répondent par des améliorations de l'efficacité énergétique, notamment la réfection des régénérateurs de fours et des essais pilotes de combustible hybride exploitant la chaleur solaire thermique concentrée.

Les priorités d'innovation incluent désormais les gravures intelligentes facilitant le suivi des systèmes de consigne, l'embossage interne pour la réduction du poids et le recuit avancé pour les rechargeables à cycles élevés. Des partenariats avec des universités locales explorent des revêtements céramiques biosourcés qui prolongent la durée de vie des bouteilles. Dans l'ensemble, le marché tunisien du verre d'emballage présente une concentration modérée, SOTUVER et quatre acteurs de taille intermédiaire détenant un volume combiné estimé à 68 %, laissant une frange concurrentielle qui approvisionne les séries spécialisées et les commandes en marque blanche.[3]Greg Morris, « SOTUVER reçoit une offre d'un conditionneur verrier mondial », GLASS-INTERNATIONAL.COM

Leaders du secteur du verre d'emballage en Tunisie

Feemio Group Co., Ltd.

Société Tunisienne de Verreries SA

Pragati Glass Pvt. Ltd.

STE TUNISIE LABEL

BE.TA. VERRE SARL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : les actionnaires de SOTUVER ont accepté une offre non contraignante d'un groupe international d'emballage pour acquérir 41 % du capital, ouvrant une salle de données de diligence raisonnable jusqu'à fin mai 2025.

- Mars 2025 : le cabinet tunisien a approuvé une stratégie d'économie circulaire qui installe des centres de tri municipaux et crée des incitations fiscales pour la fabrication à contenu recyclé.

- Décembre 2024 : le projet de loi de finances 2025 a élargi le Fonds de Dépollution pour inclure des prêts d'économie circulaire allant jusqu'à 20 millions TND.

- Septembre 2024 : Zoppas Industries a ouvert une usine de composants électroménagers à Sahline, s'engageant à créer 1 000 emplois d'ici 2025.

Périmètre du rapport sur le marché du verre d'emballage en Tunisie

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les vitres et autres produits verriers non destinés à l'emballage. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché tunisien du verre d'emballage est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille de la production tunisienne de verre d'emballage en 2026 ?

La taille du marché tunisien du verre d'emballage est de 203,34 kilotonnes en 2026.

Quel taux de croissance annuel est prévu jusqu'en 2031 ?

La production devrait augmenter à un CAGR de 2,12 %, atteignant 225,79 kilotonnes d'ici 2031.

Quel segment se développe le plus rapidement ?

Les emballages pour cosmétiques et soins personnels croissent à 3,48 % par an jusqu'en 2031.

Pourquoi le verre ambré gagne-t-il en popularité ?

L'expansion du remplissage-finition pharmaceutique et les exportations d'huile d'olive haut de gamme nécessitent la protection UV de l'ambré, entraînant un CAGR de 3,72 % dans ce segment de couleur.

Comment les règles d'emballage de l'UE influenceront-elles les exportateurs tunisiens ?

Les objectifs obligatoires de collecte à 90 % et de réutilisation à 10 % favorisent le verre rechargeable, incitant les exportateurs à adopter des bouteilles conformes approvisionnées auprès des fours tunisiens.

Quel mouvement stratégique a impliqué SOTUVER en 2025 ?

Un groupe verrier mondial a proposé d'acquérir 41 % de SOTUVER pour environ 169,3 millions USD, signalant une dynamique de consolidation.

Dernière mise à jour de la page le: