Taille et parts du marché du verre de conditionnement en Éthiopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

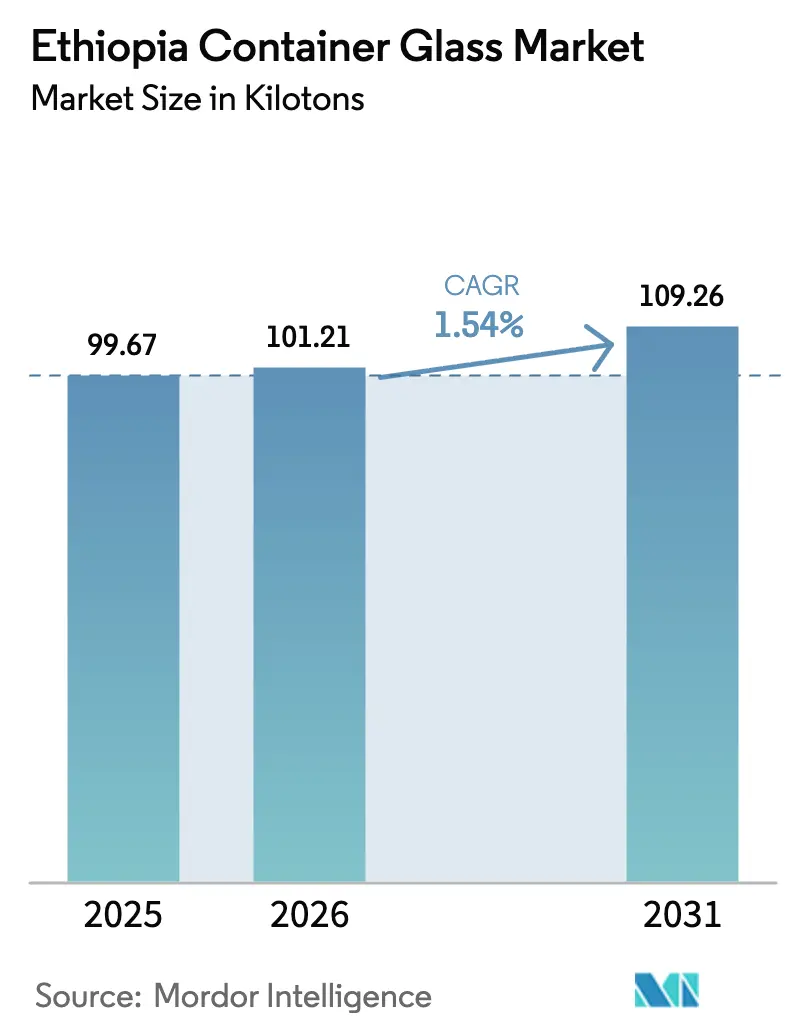

| Taille du marché de l'année de base (2025) | 99.67 kilotonnes |

| Volume du Marché (2026) | 101.21 kilotonnes |

| Volume du Marché (2031) | 109.26 kilotonnes |

| Taux de croissance (2026 - 2031) | 1.54% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre de conditionnement en Éthiopie par Mordor Intelligence

La taille du marché éthiopien du verre de conditionnement en 2026 est estimée à 101,21 kilotonnes, en progression par rapport à la valeur de 2025 de 99,67 kilotonnes, avec des projections pour 2031 indiquant 109,26 kilotonnes, soit une croissance à un TCAC de 1,54 % sur la période 2026-2031. La croissance soutenue de la production de boissons, les parcs industriels financés par des capitaux étrangers et un ensemble de politiques de substitution aux importations constituent les principaux leviers de cette expansion progressive. Les investissements axés sur le rendement des brasseurs multinationaux, l'expansion des capacités de remplissage et de finition pharmaceutiques, ainsi qu'une classe moyenne urbaine en plein essor continuent de stimuler la demande à la hausse, même si les vents contraires macroéconomiques persistent. Néanmoins, des contraintes structurelles allant des coupures de courant au manque de disponibilité locale de carbonate de soude continuent de modérer la vitesse à laquelle de nouvelles capacités de fours peuvent être ajoutées. Le marché éthiopien du verre de conditionnement progresse donc selon une trajectoire mesurée qui équilibre les pics cycliques de la demande en boissons avec une infrastructure encore en transition.

Principaux enseignements du rapport

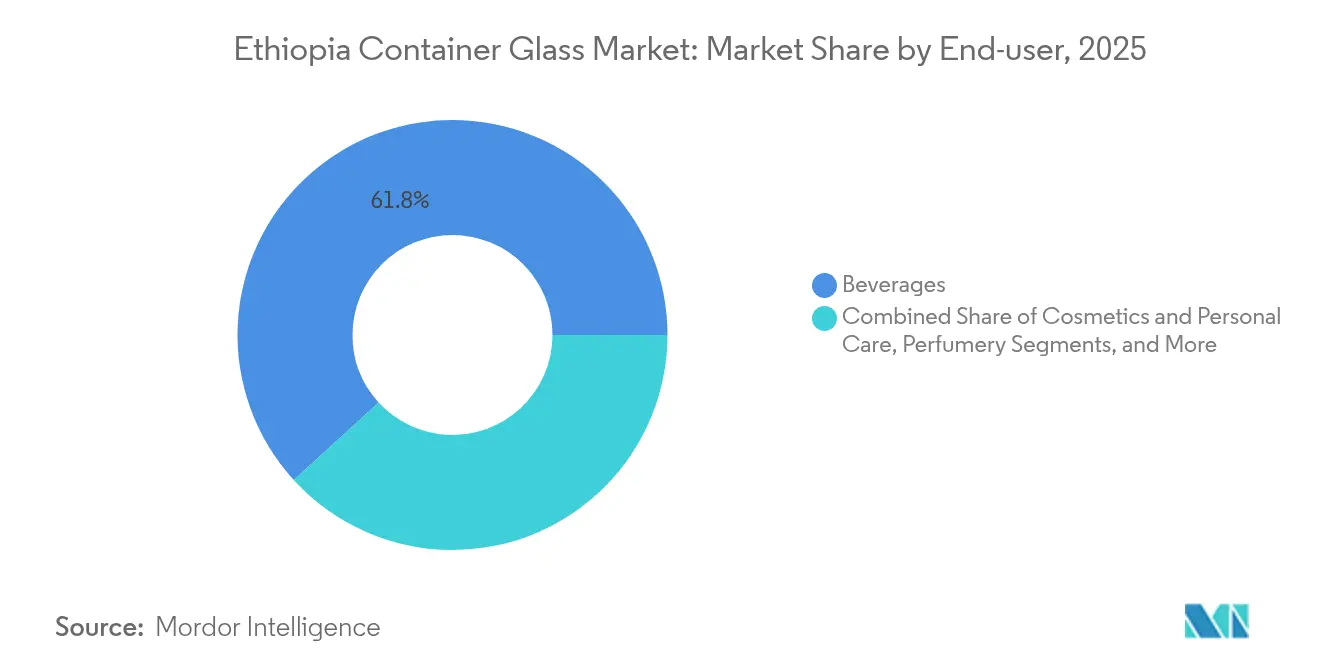

- Par utilisateur final, les boissons ont capté 61,78 % de la part de marché du verre de conditionnement en Éthiopie en 2025.

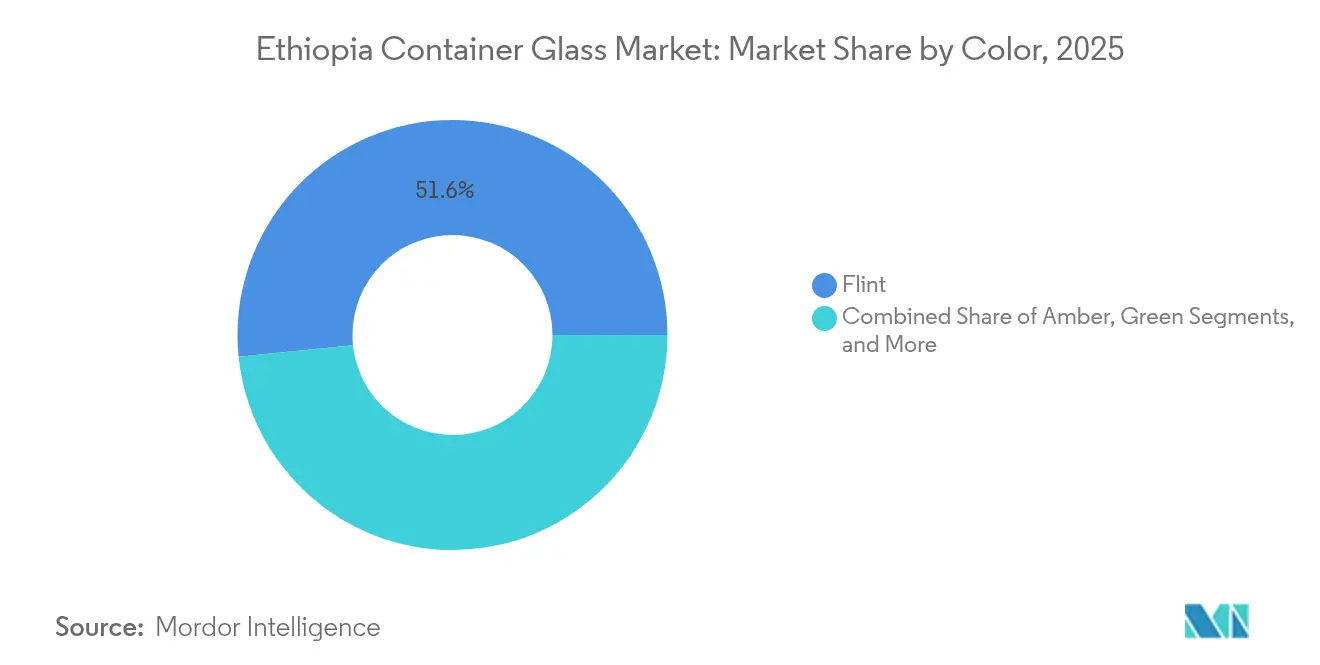

- Par couleur, le marché du verre de conditionnement en Éthiopie pour le verre ambré devrait croître à un TCAC de 2,18 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre de conditionnement en Éthiopie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la production de bière et de spiritueux stimulant la demande de verre haut de gamme | +0.4% | Pôles brassicoles d'Addis-Abeba et d'Oromia | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la substitution des importations pour la fabrication locale de verre | +0.3% | Parcs industriels nationaux | Long terme (≥ 4 ans) |

| Investissements croissants dans le remplissage et la finition pharmaceutiques | +0.2% | Parc industriel de Kilinto et ensemble du territoire national | Moyen terme (2-4 ans) |

| Préférence croissante de la classe moyenne urbaine pour les bouteilles consignées réutilisables | +0.2% | Grandes villes | Court terme (≤ 2 ans) |

| Demande de la diaspora éthiopienne pour les boissons traditionnelles en emballages verre destinés à l'exportation | +0.1% | Corridors d'exportation vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Mise en œuvre de systèmes de responsabilité élargie des producteurs stimulant la collecte du verre | +0.1% | Centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la production de bière et de spiritueux stimulant la demande de verre haut de gamme

Les brasseries demeurent les plus grands acheteurs de bouteilles en verre, et leurs ajouts de capacité influencent directement le marché éthiopien du verre de conditionnement. La filiale locale de Heineken, par exemple, a compensé des baisses de volume à un chiffre élevé en 2024 par une croissance du chiffre d'affaires à deux chiffres intermédiaires, soulignant la latitude tarifaire offerte par les emballages haut de gamme.[1]Heineken N.V., "Mise à jour commerciale du T1 2025," theheinekencompany.com Les brasseurs nationaux, tels que Habesha, ont pérennisé leurs lignes pour l'intégration du verre, une approche qui permet déjà la distribution dans 158 villes et vers 15 destinations d'exportation. Ces déploiements allongent les séries de production pour les contenants blancs et ambrés, permettant aux verriers d'exploiter les fours à des cadences de tirage plus élevées et de stabiliser l'absorption des coûts fixes. Le positionnement haut de gamme accélère également la transition vers les programmes de bouteilles consignées, prolongeant les cycles de vie des bouteilles et renforçant la demande unitaire même lorsque la consommation de bière par habitant se stabilise.

Incitations gouvernementales à la substitution des importations pour la fabrication locale de verre

Les décideurs politiques classent le verre parmi les sous-secteurs prioritaires du plan de développement décennal, associant des exonérations fiscales à des exemptions de droits de douane sur le traitement du calcin et les équipements de fours. La directive n° 1001/2024 a en outre libéralisé la participation étrangère, permettant des entrées de capitaux propres qui financent des projets de modernisation. Conjuguées à un régime de taux de change déterminé par le marché soutenu par un programme du FMI de 3,4 milliards USD, ces mesures allègent les goulets d'étranglement liés aux importations de capitaux et réduisent la période de remboursement des lignes de verre flotté et de conditionnement. Le regroupement en parcs industriels, notamment à Kilinto et au nouveau nœud de la ville de Sheger, réduit les coûts logistiques et introduit des services partagés pour l'air comprimé et le traitement des effluents, relevant ainsi le plafond de croissance à moyen terme du marché éthiopien du verre de conditionnement.

Investissements croissants dans le remplissage et la finition pharmaceutiques

Seulement 15 % de la demande nationale en médicaments est actuellement satisfaite par des usines locales, un écart que le gouvernement vise à combler d'ici 2030. L'installation de fabrication de vaccins de ShieldVax Enterprises d'une valeur de 70 millions USD à Kilinto illustre l'ampleur des engagements à terme déjà inscrits dans les livres. Les lignes injectables nécessitent des flacons en verre borosilicaté neutre ou en verre sodocalcique de type II produits selon des tolérances strictes, poussant les verriers vers des systèmes de contrôle de l'avant-corps à plus fort investissement. À mesure que les protocoles de validation se resserrent sous la supervision de l'Autorité éthiopienne de l'alimentation et des médicaments, les formats ambrés et blancs qui bloquent les rayons UV gagnent en volume parallèlement aux lots de médicaments procéduraux. Ces dynamiques améliorent la composition de valeur au sein du marché éthiopien du verre de conditionnement tout en forgeant des accords d'approvisionnement qui sécurisent des volumes pluriannuels.

Préférence croissante de la classe moyenne urbaine pour les bouteilles consignées réutilisables

Les ménages urbains considèrent de plus en plus le verre réutilisable comme un avantage à la fois économique et environnemental, surtout lorsque l'expansion des surfaces de supermarchés développe leur infrastructure de collecte. Des systèmes de consigne pour les boissons gazeuses et l'eau en bouteille sont désormais expérimentés à Addis-Abeba, et les entreprises de boissons ont lancé des campagnes sur les réseaux sociaux pour souligner la parité entre réutilisation et prix. La classe moyenne urbaine, portée par une croissance annuelle des ventes au détail de 7 %, considère les bouteilles consignées comme une protection contre l'inflation sur les emballages à usage unique. Étant donné que chaque bouteille réutilisable effectue 8 à 12 rotations avant la récupération du calcin, le tirage global des fours doit encore augmenter pour compenser la casse et l'attrition, soutenant des gains de tonnage progressifs pour le marché du verre de conditionnement en Éthiopie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte dépendance aux importations de carbonate de soude et de sable siliceux | -0.3% | Ensemble du territoire national | Court terme (≤ 2 ans) |

| Concurrence du PET allégé et des canettes métalliques | -0.2% | Corridors de boissons urbains | Moyen terme (2-4 ans) |

| Arrêts de fours dus aux coupures du réseau électrique national | -0.2% | Régions du Centre et d'Oromia | Court terme (≤ 2 ans) |

| Goulets d'étranglement logistiques liés à la mauvaise infrastructure routière | -0.1% | Villes secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte dépendance aux importations de carbonate de soude et de sable siliceux

L'usine d'Abijata-Shalla ne produit que 20 000 tonnes de carbonate de soude par an, laissant les verriers dépendants des importations qui pèsent sur les réserves de devises étrangères. Les délais d'approvisionnement atteignent trois mois lorsque les lettres de crédit sont rationnées, obligeant les entreprises à opérer en dessous de leur capacité nominale. Bien qu'un nouveau gisement de sable siliceux de haute pureté ait été confirmé à Lemi, les études de faisabilité indiquent que des étapes supplémentaires de calcination et de lavage sont nécessaires avant d'atteindre la pureté requise pour le verre. Jusqu'à ce que ces améliorations soient opérationnelles, le secteur éthiopien du verre de conditionnement reste vulnérable à des variations de coûts allant jusqu'à 18 % par trimestre lorsque les taux de fret asiatiques fluctuent.

Concurrence du PET allégé et des canettes métalliques

L'avantage du PET en kilogrammes par litre dépasse 80 %, réduisant les coûts de transport de retour sur le réseau routier inégal de l'Éthiopie. Pour les brasseries qui cherchent à développer des unités de vente individuelles, le PET et les canettes offrent également des cadences de ligne qui dépassent le remplissage en verre jusqu'à 25 %. Les jeunes urbains soucieux des prix semblent de plus en plus disposés à troquer les attributs patrimoniaux contre la portabilité, poussant les brasseries à répartir les volumes sur plusieurs substrats. Bien que les segments haut de gamme restent fidèles au verre blanc, l'érosion du segment de base plafonne le potentiel de croissance du marché éthiopien du verre de conditionnement, notamment dans les chaînes de boissons gazeuses et d'eau conditionnée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons conservent le leadership en volume tandis que les cosmétiques s'accélèrent

Le segment des boissons a représenté une part dominante de 61,78 % du marché du verre de conditionnement en Éthiopie en 2025. Les revenus provenant de la bière, des boissons gazeuses et de l'eau en bouteille assurent un tirage de four stable, les brasseries seules ayant augmenté la demande de verre de 2,1 kilotonnes d'une année sur l'autre en 2025, malgré la volatilité macroéconomique. Les gains futurs dépendent du renouvellement du parc de bouteilles consignées et des emballages d'exportation orientés vers la diaspora qui mettent en valeur les boissons traditionnelles éthiopiennes. Pendant ce temps, la catégorie cosmétiques et soins personnels devrait afficher le tonnage incrémental le plus rapide, croissant à un TCAC de 2,67 % jusqu'en 2031, à mesure que les femmes urbaines augmentent leurs dépenses discrétionnaires en crèmes et parfums haut de gamme. Les volumes unitaires peuvent être inférieurs, mais les marges par tonne dépassent celles des boissons jusqu'à 40 %, ajoutant un vecteur de diversification des bénéfices pour les transformateurs de verre.

Dans les applications alimentaires, le verre reste le contenant de choix pour les exportateurs de miel, de confiture et de condiments cherchant à respecter les réglementations de traçabilité de l'UE, qui se renforceront à partir de décembre 2025. La demande pharmaceutique, bien qu'elle représente encore moins de 5 % du tonnage total, acquiert une importance stratégique car les spécifications des flacons soutiennent des prix de vente moyens plus élevés. Les marques de parfums et de fragrances fines exploitent également le verre pour se différencier dans les nouveaux circuits de distribution moderne. Collectivement, ces tendances garantissent que la taille du marché éthiopien du verre de conditionnement pour les utilisateurs finaux non liés aux boissons se développe plus rapidement que la moyenne globale, même si les boissons ancrent les niveaux de base d'utilisation des fours.

Par couleur : le verre blanc domine, le verre ambré gagne en dynamisme

Le verre blanc a représenté 51,62 % de la part du marché éthiopien du verre de conditionnement en 2025, grâce à sa polyvalence toutes catégories confondues. Les brasseries spécifient le verre blanc pour les exportations de lager et de bières spéciales, tandis que les lignes pharmaceutiques l'exigent pour les médicaments parentéraux dans des conditions photostables. Le verre ambré, cependant, devrait afficher la croissance la plus rapide avec un TCAC de 2,18 % jusqu'en 2031. Ses propriétés de blocage des UV répondent aux exigences des lignes de remplissage et de finition en expansion à Kilinto et protègent les spiritueux positionnés dans le segment haut de gamme. L'économie de production favorise également des séries ambrées plus longues car les flux de calcin restent non contaminés par le mélange de couleurs, réduisant les temps d'arrêt de la salle de préparation des mélanges.

Le verre vert maintient une niche dans les segments du vin et de la bière artisanale, mais la viticulture nationale limitée plafonne le potentiel de croissance. Les teintes spéciales telles que le bleu cobalt pour les cosmétiques haut de gamme restent des commandes personnalisées avec des tailles de série inférieures à 50 tonnes, mais elles commandent des marges de conversion premium. La composition des couleurs illustre donc un glissement progressif du verre blanc polyvalent vers le verre ambré fonctionnel, une transition qui relève les marges mixtes sur l'ensemble du marché éthiopien du verre de conditionnement tout en répartissant les campagnes de fours sur moins de cycles de changement de couleur.

Analyse géographique

Addis-Abeba et la ceinture industrielle d'Oromia environnante accueillent environ 90 % du tirage de four installé, créant un écosystème dense de fournisseurs de calcin, de fabricants de moules et d'utilisateurs finaux. Ce regroupement réduit les délais de livraison entre les embouteilleurs et les verriers à moins de 24 heures, minimisant la casse lors du transport et permettant un réapprovisionnement en flux tendu. Pourtant, cette même concentration amplifie le risque systémique : une coupure de réseau de 12 heures en avril 2025 a mis à l'arrêt les deux principales usines simultanément, obligeant les brasseries à puiser dans leurs stocks d'urgence pendant trois jours.

Le nord de l'Éthiopie reste contraint par la demande en raison des dommages causés aux usines par les conflits ; cependant, les corridors humanitaires rouverts début 2025 relancent l'activité légère industrielle à Mekelle et Axum. La pénétration du verre y sera probablement en retard de deux ans car les embouteilleurs locaux de boissons doivent d'abord restaurer les services publics et certifier la sécurité des produits. Les zones méridionales de culture du café, en revanche, bénéficient de primes à l'exportation liées à la conformité de l'UE en matière de déforestation. Les protocoles de traçabilité favorisent les bocaux en verre avec des couvercles à code QR, une niche qui a augmenté la part méridionale de la demande du marché éthiopien du verre de conditionnement de 0,6 point de pourcentage en 2025.

Les corridors logistiques restent essentiels. Le chemin de fer électrifié Addis-Djibouti réduit les délais de transit pour le carbonate de soude importé à 18 heures de porte à porte, contre 3 jours par route. Les corridors alternatifs via le port de Soudan réduisent le risque géopolitique mais ajoutent 9 % au coût rendu. La construction de routes par le gouvernement dans la vallée du Rift éthiopien vise à réduire les coûts de livraison dans les villes secondaires d'ici 2027, un calendrier qui, s'il est respecté, pourrait libérer une demande rurale latente de verre réutilisable. Par conséquent, la dispersion géographique de la demande devrait passer de la répartition actuelle 70-30 urbain-rural à un équilibre 60-40 d'ici 2030, lissant ainsi la saisonnalité des volumes sur le marché éthiopien du verre de conditionnement.

Paysage concurrentiel

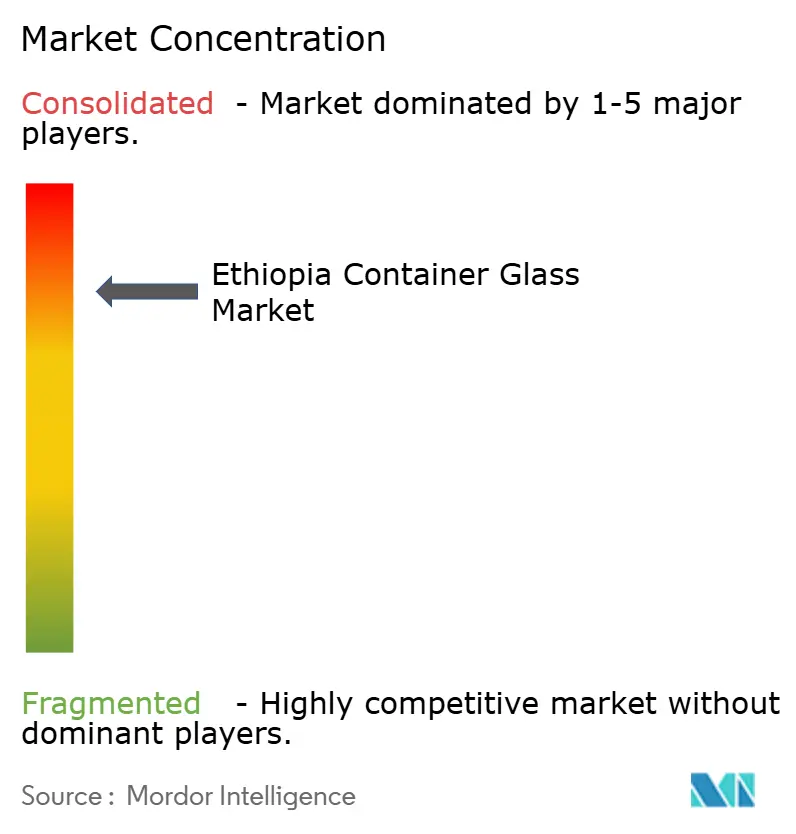

Le marché reste oligopolistique. Ethiopia Hansom International Glass exploite un four d'une capacité de 42 000 tonnes par an, approvisionnant à la fois les grands acteurs nationaux des boissons et les clients à l'exportation au Soudan et au Yémen. Son échelle lui confère un leadership en matière de coûts, permettant une tarification FAB qui sous-coûte les importations du Moyen-Orient de 8 %. Addis Ababa Bottle and Glass Share Company, avec une capacité de 8 000 tonnes, se concentre sur les séries de niche et les commandes d'urgence, tirant parti de sa proximité avec les embouteilleurs du centre-ville pour compenser sa plus petite échelle. Ensemble, les deux représentent environ 88 % du tirage national, une structure qui simplifie la coordination sectorielle mais accroît le risque de continuité d'approvisionnement lors des reconstructions.

Le sentiment d'investissement s'est réchauffé depuis que la directive n° 1001/2024 a ouvert les canaux d'import-export aux capitaux propres étrangers, et au moins deux acteurs asiatiques du verre flotté ont prospecté des options de création ex nihilo près d'Adama. Si un troisième entrant s'engage pour un four de 30 000 tonnes, l'intensité concurrentielle pourrait augmenter, forçant les acteurs en place à accélérer les conversions oxy-combustible et les déploiements de jumeaux numériques.[3]Organisation des Nations Unies pour le développement industriel, "Stratégie de soutien à l'industrie chimique éthiopienne," unido.org En attendant, les relations clients dépendent de la planification des reconstructions de fours et de la programmation des campagnes de couleurs, avec des durées de contrat moyennes de trois ans.

Les mouvements stratégiques soulignent l'évolution du mode opératoire du marché. En juillet 2025, Hansom a conclu un accord d'approvisionnement en calcin à long terme avec la municipalité d'Addis-Abeba visant des taux de collecte du verre de 75 % d'ici 2027. Auparavant, en janvier 2025, Addis Ababa Bottle and Glass a installé un système allemand d'inspection à chaud qui a réduit les taux de rejet pour défauts à 0,8 % pour 1 000 bouteilles, ouvrant des portes à la clientèle pharmaceutique. Ces initiatives mettent en évidence un pivot des simples indicateurs de capacité vers des critères de qualité et de durabilité, des thèmes susceptibles de définir la frontière concurrentielle du marché du verre de conditionnement en Éthiopie jusqu'en 2030.

Leaders du secteur du verre de conditionnement en Éthiopie

Juniper Glass Industries SC.

Addis Ababa Bottle And Glass Share Company

Ardagh Glass Packaging–Africa (AGP–A)

Medicor Africa PLC

beta glass plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Le gouvernement éthiopien a mis en œuvre la directive n° 1001/2024, libéralisant la participation étrangère dans 32 secteurs, y compris les opérations d'import-export. Cela permet aux fournisseurs internationaux de verre et aux importateurs de matières premières d'établir une présence directe sur le marché, réduisant potentiellement les coûts de la chaîne d'approvisionnement.

- Juillet 2024 : L'Éthiopie a libéralisé son taux de change et obtenu un programme du FMI de 3,4 milliards USD axé sur des politiques monétaires déterminées par le marché, améliorant la disponibilité des devises étrangères pour les fabricants de verre nécessitant des matières premières importées et des équipements de production.

- Juin 2024 : Le ministère des Finances a émis une directive de gestion des timbres d'accise exigeant des timbres numériques sur les boissons alcoolisées, les boissons gazeuses non alcoolisées et l'eau en bouteille, créant des exigences de conformité qui affectent les opérations d'emballage en verre et les systèmes de suivi de la chaîne d'approvisionnement.

- Avril 2024 : Heineken a rapporté que ses opérations éthiopiennes au T1 2025 ont réalisé une croissance du chiffre d'affaires net dans la tranche des trente pour cent, malgré des baisses de volume de bière à un chiffre élevé, démontrant un pouvoir de fixation des prix qui soutient la demande d'emballages en verre haut de gamme dans des conditions de marché difficiles.

Périmètre du rapport sur le marché du verre de conditionnement en Éthiopie

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les vitres et autres produits en verre non destinés au conditionnement. Le verre de conditionnement est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché éthiopien du verre de conditionnement est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du verre de conditionnement en Éthiopie en 2026 ?

Le marché s'établit à 101,21 kilotonnes en 2026, avec un TCAC de 1,54 % projeté jusqu'en 2031.

Quel segment d'utilisateurs finaux consomme le plus de verre de conditionnement en Éthiopie ?

Les boissons sont en tête, représentant 61,78 % du volume en 2025 et restant le groupe de clients ancré tout au long de la période de prévision.

Quelle est l'application à la croissance la plus rapide pour les contenants en verre en Éthiopie ?

Les cosmétiques et soins personnels affichent la progression la plus rapide, avançant à un TCAC de 2,67 % entre 2026 et 2031 à mesure que les revenus disponibles urbains augmentent.

Pourquoi la demande de verre ambré augmente-t-elle en Éthiopie ?

Les investissements dans le remplissage et la finition pharmaceutiques et le positionnement des spiritueux haut de gamme nécessitent une protection contre les rayons ultraviolets, poussant le verre ambré vers le TCAC le plus élevé du segment couleur à 2,18 %.

Comment les coupures de courant affectent-elles la fabrication du verre en Éthiopie ?

Les entreprises font face à des coûts moyens de coupure de 51 777 ETB (976 USD), soit 2,22 % du chiffre d'affaires mensuel, ce qui peut réduire l'utilisation des fours et comprimer les marges.

Quelles politiques gouvernementales soutiennent la production locale de verre ?

Les incitations comprennent des allègements fiscaux à la substitution des importations, des infrastructures de parcs industriels et la libéralisation des investissements étrangers en vertu de la directive n° 1001/2024, toutes visant à développer la capacité nationale.

Dernière mise à jour de la page le: