Taille et part du marché du verre d'emballage en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

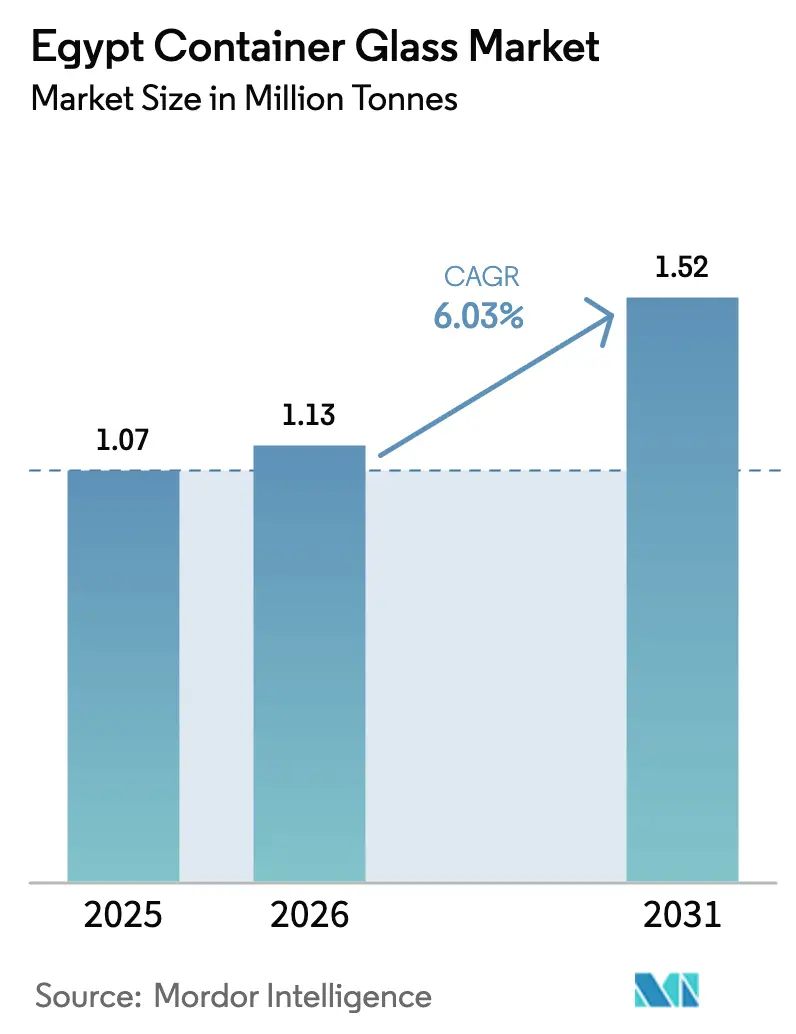

| Taille du marché de l'année de base (2025) | 1.07 Millions de tonnes |

| Volume du Marché (2026) | 1.13 Millions de tonnes |

| Volume du Marché (2031) | 1.52 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Égypte par Mordor Intelligence

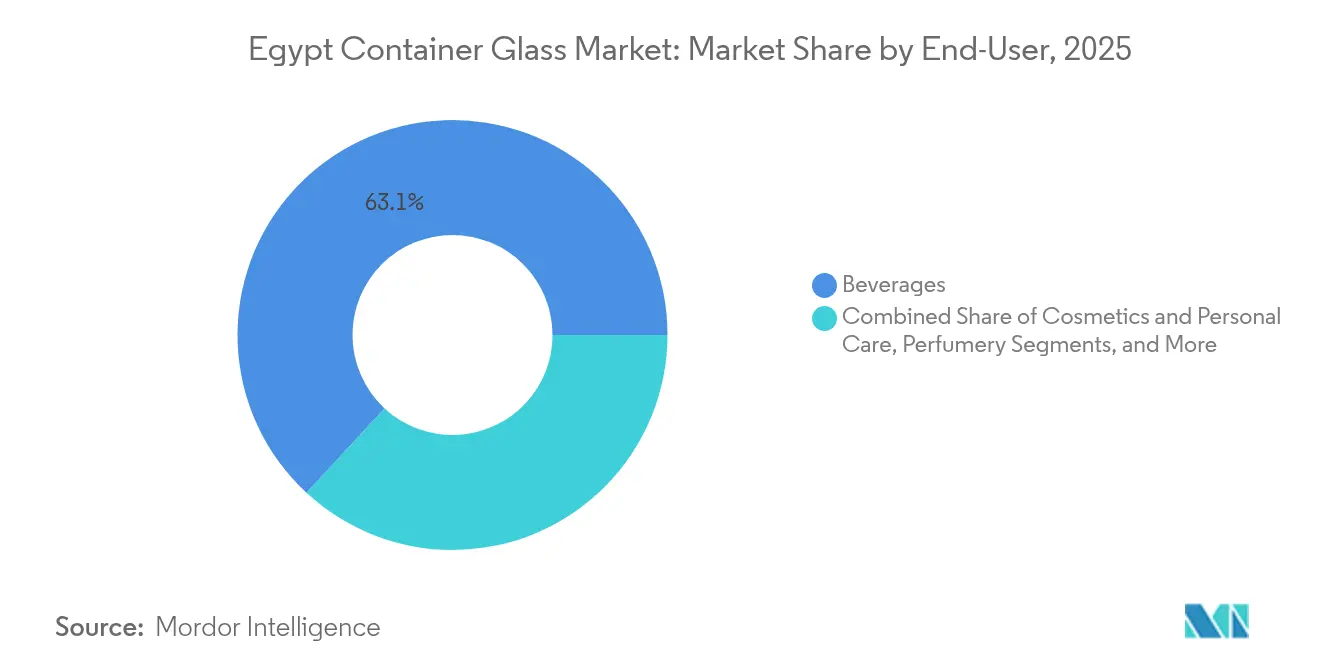

La taille du marché du verre d'emballage en Égypte était évaluée à 1,07 million de tonnes en 2025 et devrait croître de 1,13 million de tonnes en 2026 pour atteindre 1,52 million de tonnes d'ici 2031, à un TCAC de 6,03 % au cours de la période de prévision (2026-2031). Cette trajectoire de croissance reflète la position stratégique de l'Égypte en tant que pôle manufacturier régional disposant d'abondantes ressources en matières premières et d'industries utilisatrices finales en expansion. Le marché bénéficie des vastes réserves de sable siliceux du pays, qui dépassent 3 milliards de tonnes, et de sa capacité de production nationale de soude établie à 130 000 tonnes par an, via Salvoy Alexandria. Le segment des boissons domine le marché, représentant une part de 63,89 % en 2024, porté par la position de l'Égypte en tant que pôle régional de production de boissons et les avantages stratégiques des bouteilles en verre consignées dans les marchés émergents. Les opérations égyptiennes de Coca-Cola HBC illustrent cette tendance, les bouteilles en verre consignées servant de format d'emballage abordable clé, parallèlement à des investissements significatifs dans l'innovation en matière d'emballage durable, soutenus par un prêt de la BERD de 130 millions USD.

Principaux enseignements du rapport

- Par utilisateur final, les boissons ont capté 63,12 % de la part du marché du verre d'emballage en Égypte en 2025.

- Par couleur, le marché du verre d'emballage en Égypte pour le verre ambré devrait croître à un TCAC de 7,33 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des secteurs alimentaire et cosmétique | +1.8% | National, concentré dans les zones industrielles du Caire et d'Alexandrie | Moyen terme (2 à 4 ans) |

| Préférence croissante des consommateurs pour les emballages durables | +1.2% | National, avec les centres urbains en tête de l'adoption | Long terme (≥ 4 ans) |

| Reprise du tourisme stimulant la demande d'emballages haut de gamme | +0.9% | National, concentré dans les régions côtières de la mer Rouge et de la Méditerranée | Court terme (≤ 2 ans) |

| Augmentation des investissements étrangers dans les infrastructures d'emballage | +0.7% | National, axé sur les zones de développement industriel | Moyen terme (2 à 4 ans) |

| Initiatives de recyclage du verre et politiques d'économie circulaire | +0.6% | National, avec des programmes pilotes dans les grandes villes | Long terme (≥ 4 ans) |

| Tendances axées sur la santé favorisant les matériaux d'emballage inertes | +0.5% | National, porté par les segments de consommateurs urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des secteurs alimentaire et cosmétique

Les industries égyptiennes de la transformation alimentaire et des cosmétiques connaissent une expansion robuste, créant une demande substantielle pour les emballages en verre d'emballage haut de gamme. Le programme gouvernemental de modernisation du textile et de la fabrication, qui comprend l'inauguration de sept usines textiles d'une valeur de 31 milliards EGP en 2024, signale une croissance industrielle plus large qui s'étend aux secteurs auxiliaires, tels que la transformation alimentaire et la fabrication de produits de soins personnels. L'expansion prévue de la production d'huile de graine de coton à 20 000 tonnes par an à partir des installations d'égrenage augmente directement la demande de contenants pour huiles alimentaires, où le verre offre des propriétés barrières supérieures contre l'oxydation par rapport aux alternatives plastiques. Cette stratégie de diversification industrielle positionne l'Égypte comme un pôle manufacturier régional, le verre d'emballage servant d'infrastructure d'emballage critique pour les produits agricoles et cosmétiques à valeur ajoutée ciblant les marchés intérieurs et d'exportation.

Préférence croissante des consommateurs pour les emballages durables

La sensibilisation des consommateurs à la durabilité environnementale entraîne un changement fondamental vers les matériaux d'emballage recyclables, le verre s'imposant comme le choix privilégié pour les marques et les consommateurs soucieux de l'environnement. Le verre offre une recyclabilité quasi infinie sans dégradation de la qualité, chaque augmentation de 10 % du calcin recyclé réduisant la consommation d'énergie de fusion d'environ 3 % et les émissions de CO₂ de 4 à 10 %. Les initiatives d'économie circulaire de l'Égypte, illustrées par le partenariat de SIG avec Plastic Bank et des recycleurs locaux pour établir le premier système de recyclage de bout en bout des cartons de boissons du pays, témoignent d'un soutien institutionnel croissant à la circularité des emballages.[1]CNS Media, "SIG mène un projet de recyclage de cartons de boissons pour renforcer la circularité en Égypte," PACKAGINGINSIGHTS.COM Cette tendance bénéficie particulièrement aux segments haut de gamme où les références en matière de durabilité justifient des coûts d'emballage plus élevés, créant des opportunités pour les fabricants de verre égyptiens de positionner leurs produits comme des alternatives environnementalement supérieures aux plastiques à usage unique.

Reprise du tourisme stimulant la demande d'emballages haut de gamme

La reprise du secteur touristique égyptien génère une demande accrue d'emballages haut de gamme dans les circuits de l'hôtellerie et de la distribution, bien que le secteur soit confronté à des défis persistants liés aux perturbations logistiques régionales. L'orientation stratégique du pays vers le développement des énergies renouvelables, visant 42 % de la capacité électrique installée à partir des énergies renouvelables d'ici 2035, vise à restaurer l'excédent d'électricité qui soutenait auparavant la croissance industrielle avant la crise économique de 2023-2024. Les hôtels, restaurants et établissements de commerce liés au tourisme spécifient de plus en plus les emballages en verre pour les boissons et les produits alimentaires afin d'améliorer la qualité perçue et de s'aligner sur les normes internationales de l'hôtellerie. Le positionnement haut de gamme des contenants en verre soutient des marges plus élevées pour les produits orientés vers le tourisme, tandis que la nature réutilisable des bouteilles en verre offre des avantages en termes de coûts pour les établissements à fort volume de service de boissons, notamment dans les applications de villégiature et d'hôtellerie où des programmes de bouteilles consignées peuvent être efficacement mis en œuvre.

Augmentation des investissements étrangers dans les infrastructures d'emballage

Les investissements directs étrangers dans le secteur de l'emballage en Égypte accélèrent la modernisation et l'expansion des capacités, les entreprises multinationales établissant des capacités de production locales pour servir les marchés régionaux. Le prêt de 130 millions USD de la BERD accordé à Coca-Cola HBC cible spécifiquement les investissements dans des refroidisseurs économes en énergie et l'innovation en matière d'emballage durable, notamment l'installation de lignes PET supplémentaires en Égypte pour répondre à la demande croissante de boissons énergisantes introduites en 2023. Ce schéma d'investissement reflète l'attractivité de l'Égypte en tant que base de fabrication pour desservir les marchés du Moyen-Orient et d'Afrique du Nord, tirant parti des abondantes matières premières du pays, notamment des gisements de sable siliceux de haute qualité avec une teneur en SiO₂ dépassant 98 % après bénéficiation. Les investissements étrangers apportent des technologies de fabrication avancées et des normes de qualité qui renforcent la compétitivité de la production égyptienne de verre d'emballage sur les marchés régionaux et internationaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts énergétiques impactant les opérations des fours | -1.4% | National, affectant toutes les installations de fabrication de verre | Court terme (≤ 2 ans) |

| Concurrence des emballages en PET et en aluminium | -1.1% | National, concentré dans les segments d'emballage des boissons et des aliments | Moyen terme (2 à 4 ans) |

| Dépendance aux importations pour certaines matières premières | -0.8% | National, affectant les grades de verre spécialisés | Moyen terme (2 à 4 ans) |

| Fluctuations économiques affectant les dépenses d'investissement | -0.6% | National, impactant les décisions d'investissement industriel | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts énergétiques impactant les opérations des fours

L'inflation des coûts énergétiques représente le défi opérationnel le plus significatif pour l'industrie égyptienne du verre d'emballage, les tarifs d'électricité commerciaux ayant augmenté de 16 à 26 % en janvier 2024 dans le cadre des efforts de libéralisation du secteur de l'énergie. Les opérations de fusion du verre consomment 70 à 80 % de l'énergie totale de fabrication à des températures dépassant 1 400 à 1 600 °C, rendant les opérations des fours très sensibles aux fluctuations des prix de l'énergie. L'élimination de l'excédent d'électricité de l'Égypte due à la crise économique de 2023-2024 a contraint le pays à importer du gaz naturel pour la production d'électricité et à mettre en œuvre des coupures de courant tournantes, créant une incertitude opérationnelle pour les industries à forte intensité énergétique. Les fabricants réagissent en accélérant les investissements dans des technologies économes en énergie, notamment les systèmes de combustion oxy-combustible qui peuvent réduire la consommation d'énergie de 10 à 50 % selon la taille du four, et les systèmes de récupération de chaleur résiduelle qui peuvent économiser jusqu'à 20 % de la consommation d'énergie spécifique tout en augmentant la capacité de production.

Concurrence des emballages en PET et en aluminium

L'intensification de la concurrence des alternatives d'emballage légères pose un défi structurel à l'expansion du marché du verre d'emballage, en particulier dans les segments des boissons et des aliments sensibles aux prix. L'emballage en PET offre des avantages de poids significatifs qui réduisent les coûts de transport et la complexité de la manutention, tandis que le PET multicouche avec des absorbeurs d'oxygène peut approcher les propriétés barrières similaires au verre pour de nombreuses applications. Le différentiel de coût devient plus prononcé à mesure que les prix de l'énergie augmentent, la fabrication du verre faisant face à des coûts opérationnels plus élevés tandis que la production de PET bénéficie d'une tarification relativement stable des matières premières pétrochimiques. Cependant, le verre maintient des avantages concurrentiels dans les segments haut de gamme où les propriétés barrières, l'inertie chimique et la recyclabilité justifient des coûts plus élevés, notamment pour le vin, les jus haut de gamme et les applications pharmaceutiques où les exigences d'intégrité des produits et de durée de conservation favorisent les contenants en verre par rapport aux alternatives plastiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons tirent les volumes tandis que les cosmétiques s'accélèrent

Le segment des boissons maintient sa position dominante, avec une part de marché de 63,12 % en 2025, reflétant le rôle de l'Égypte en tant que pôle régional de production de boissons et l'importance stratégique des bouteilles en verre consignées dans les économies de marché émergentes. Les boissons alcoolisées, notamment la bière et le vin, bénéficient des propriétés barrières supérieures de l'emballage en verre, qui préviennent l'oxydation et maintiennent la qualité du produit pendant les longues périodes de stockage. Les boissons non alcoolisées, notamment les boissons gazeuses et les jus, utilisent souvent des contenants en verre pour un positionnement haut de gamme. Les opérations égyptiennes de Coca-Cola HBC ont démontré de solides performances dans les formats de bouteilles en verre consignées, qui soutiennent l'accessibilité tout en réduisant les déchets d'emballage.

Le segment des cosmétiques et des soins personnels affiche la trajectoire de croissance la plus rapide à un TCAC de 7,72 % pour 2026-2031, porté par l'expansion de l'industrie de la beauté en Égypte et la préférence des consommateurs pour les emballages haut de gamme qui préservent l'intégrité des produits. Les contenants en verre offrent une inertie chimique qui prévient les interactions avec les formulations cosmétiques sensibles, tout en offrant une flexibilité de conception qui soutient la différenciation des marques dans des environnements de vente au détail compétitifs. Le segment pharmaceutique, à l'exclusion des flacons et ampoules, maintient une demande stable pour les contenants en verre ambré qui offrent une protection contre la lumière pour les médicaments photosensibles. Les applications alimentaires, notamment les confitures, gelées et condiments, bénéficient des capacités de stérilisation à la chaleur de l'emballage en verre et de la perception de qualité des consommateurs, bien que la croissance reste limitée par des considérations de coût dans les catégories alimentaires sensibles aux prix.

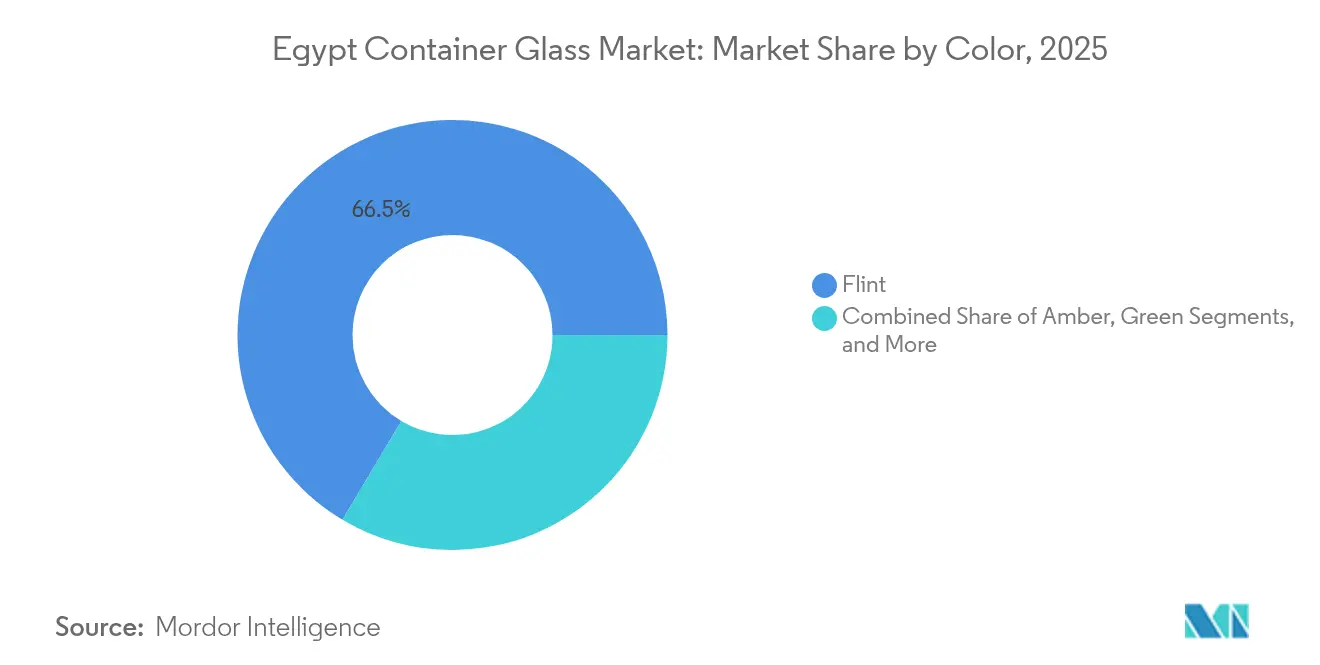

Par couleur : la domination du verre blanc remise en question par la croissance du verre ambré

Le verre blanc commande 66,45 % de part de marché en 2025, servant principalement les applications de boissons et d'alimentation où la visibilité du produit détermine la préférence des consommateurs et l'efficacité marketing. La transparence du verre blanc permet la mise en valeur du produit qui soutient les stratégies de positionnement haut de gamme, particulièrement importante pour les boissons artisanales, les jus haut de gamme et les produits alimentaires de spécialité ciblant les consommateurs soucieux de la qualité. Cependant, le verre ambré démontre une dynamique de croissance supérieure à un TCAC de 7,33 %, reflétant une demande croissante pour les produits sensibles à la lumière, notamment les huiles alimentaires haut de gamme, les produits pharmaceutiques et les boissons artisanales où la protection contre la lumière justifie la prime de couleur.

L'évolution vers le verre ambré s'aligne sur des preuves scientifiques démontrant une stabilité oxydative supérieure par rapport aux alternatives incolores, le verre brun offrant une protection optimale pour l'huile de tournesol et d'autres produits sensibles à la lumière. Le verre vert maintient une position de marché stable mais plus restreinte, servant principalement les applications de vin et de boissons de spécialité où la tradition et l'identité de marque favorisent les contenants colorés. Les autres couleurs, notamment le bleu et les teintes personnalisées, servent des applications de niche dans les cosmétiques et les spiritueux haut de gamme, bien que les volumes restent limités par les exigences de production spécialisées et les coûts de fabrication plus élevés associés aux formulations de couleurs spéciales.

Analyse géographique

Le marché du verre d'emballage en Égypte bénéficie de la position géographique stratégique du pays à l'intersection de l'Afrique, de l'Asie et de l'Europe, permettant un accès efficace aux marchés d'exportation régionaux tout en répondant à une demande intérieure substantielle. La concentration des installations de fabrication dans la région du delta du Nil, notamment autour du Caire et d'Alexandrie, tire parti de la proximité des grands centres de population et des infrastructures industrielles établies, notamment l'usine de soude de Salvoy Alexandria d'une capacité annuelle de 130 000 tonnes.

Les exportations de verre égyptien vers les États-Unis ont totalisé 65,56 millions USD en 2024, représentant une part significative des exportations totales de marchandises du pays de 42,05 milliards USD. Le marché intérieur bénéficie d'abondantes ressources en matières premières, notamment des réserves de sable siliceux dépassant 3 milliards de tonnes, avec des gisements de haute qualité dans le Sinaï, El-Zaafarana et El Wadi El Gedid, produisant une teneur en SiO₂ supérieure à 98 % après bénéficiation. La dynamique du commerce régional est confrontée à des défis liés aux perturbations des expéditions affectant les routes de la mer Rouge, les navires évitant la région en raison de préoccupations sécuritaires, entraînant une augmentation des coûts logistiques et des délais de livraison plus longs pour les importations et les exportations.

Malgré ces vents contraires, les infrastructures de fabrication de verre établies en Égypte et ses avantages en matières premières positionnent le pays comme un fournisseur régional compétitif. L'accent mis par le gouvernement sur la modernisation industrielle, notamment les investissements dans le secteur textile d'une valeur de 31 milliards EGP en 2024, signale un soutien plus large au secteur manufacturier qui bénéficie aux industries auxiliaires, notamment la production de verre d'emballage. Les opportunités d'exportation s'étendent au-delà des marchés traditionnels du Moyen-Orient pour inclure des destinations européennes et africaines, tirant parti des accords commerciaux préférentiels de l'Égypte et des capacités logistiques maritimes établies via Alexandrie et d'autres ports méditerranéens.

Paysage concurrentiel

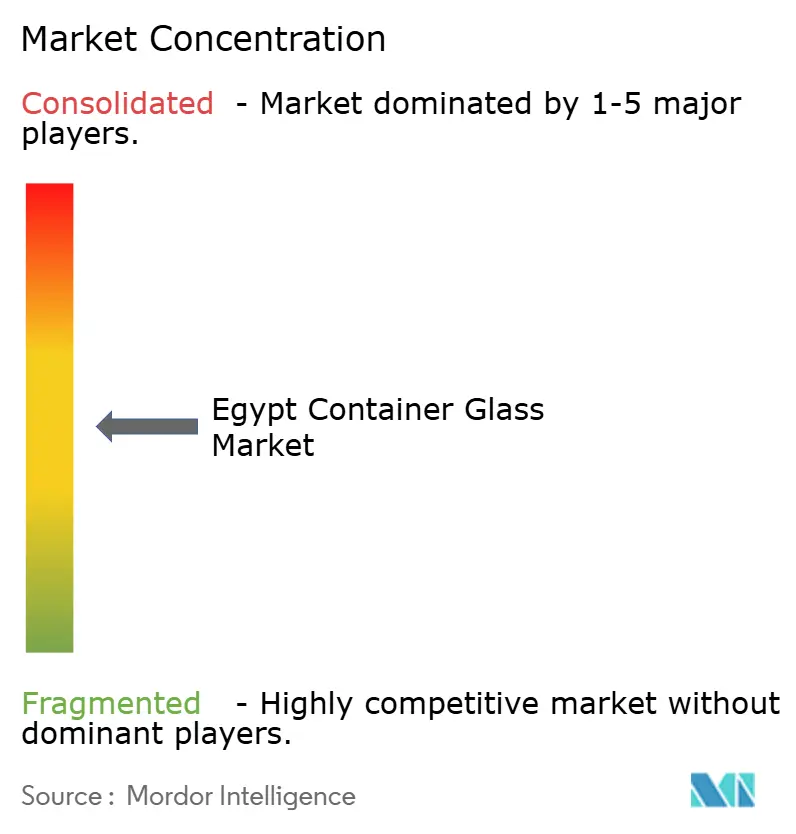

Le marché égyptien du verre d'emballage présente une concentration modérée avec un mélange de producteurs nationaux établis et d'acteurs internationaux tirant parti des capacités de fabrication locales pour servir les marchés régionaux. La dynamique du marché favorise les entreprises disposant de chaînes d'approvisionnement en matières premières intégrées, compte tenu des abondantes ressources en sable siliceux de l'Égypte et de la capacité de production nationale de soude qui offre des avantages en termes de coûts par rapport aux concurrents dépendants des importations.

Le positionnement stratégique met l'accent sur l'efficacité opérationnelle et la gestion de l'énergie, particulièrement critique suite à l'augmentation de 16 à 26 % des tarifs d'électricité commerciaux en janvier 2024 qui impacte directement les opérations des fours consommant 70 à 80 % de l'énergie totale de fabrication. L'adoption de technologies se concentre sur les conceptions de fours économes en énergie et les systèmes de récupération de chaleur résiduelle qui peuvent réduire la consommation d'énergie spécifique jusqu'à 20 % tout en augmentant la capacité de production. Les entreprises investissent dans des systèmes de combustion oxy-combustible et des technologies de fusion électrique pour atténuer la volatilité des coûts énergétiques tout en améliorant les performances environnementales grâce à la réduction des émissions.

Des opportunités d'espaces blancs émergent dans des applications spécialisées, notamment les emballages pharmaceutiques et les contenants cosmétiques haut de gamme, où l'inertie chimique et la flexibilité de conception commandent des marges plus élevées. Le paysage concurrentiel bénéficie de la position géographique stratégique de l'Égypte permettant un accès efficace aux marchés d'exportation du Moyen-Orient, d'Afrique et d'Europe, bien que les perturbations des expéditions régionales créent des défis logistiques qui favorisent les entreprises disposant d'une exposition diversifiée aux marchés et de capacités de distribution flexibles.

Leaders du secteur du verre d'emballage en Égypte

Middle East Glass Manufacturing Company S.A.E.

National Company for Glass and Crystal S.A.E.

Kandil Glass S.A.E.

United Glass Company (UGC)

SGD Pharma Egypt

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : SIG s'est associé à Plastic Bank, Carta Misr et TileGreen pour établir le premier système de recyclage de bout en bout des cartons de boissons aseptiques en Égypte, créant des chaînes formalisées de collecte jusqu'au retraitement qui empêchent les composants des cartons d'atteindre les décharges tout en permettant la circularité des matériaux.

- Octobre 2024 : La stratégie d'énergie renouvelable de l'Égypte visant 42 % de la capacité électrique installée à partir des énergies renouvelables d'ici 2035 a rencontré des défis de mise en œuvre en raison de la crise économique forçant les importations de gaz naturel pour la production d'électricité et les coupures de courant tournantes, affectant la planification industrielle pour les secteurs manufacturiers à forte intensité énergétique.

- Juillet 2024 : Coca-Cola HBC a installé des lignes de production PET supplémentaires en Égypte pour répondre à la demande croissante de boissons énergisantes introduites en 2023, tout en recevant simultanément un financement de la BERD de 130 millions USD pour les dépenses d'investissement et le fonds de roulement afin de soutenir les investissements dans des refroidisseurs économes en énergie et l'innovation en matière d'emballage durable.

- Janvier 2024 : La Société Égyptienne de l'Électricité a mis en œuvre les premières augmentations de tarifs d'électricité depuis 2021, augmentant les tarifs commerciaux de 16 à 26 % pour atteindre des plages de 0,65 à 1,80 livre égyptienne par kWh dans le cadre des efforts du gouvernement pour réduire les subventions à l'énergie.

Périmètre du rapport sur le marché du verre d'emballage en Égypte

Les contenants désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les fenêtres et autres produits en verre non contenants. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est valorisé pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu. Le marché des contenants en verre en Bulgarie suit le volume d'expédition de différents types de contenants en verre dans les industries utilisatrices finales du marché.

Le marché du verre d'emballage en Égypte est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions et des tailles de marché en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la demande actuelle en verre d'emballage en Égypte ?

La demande totale s'élève à 1,13 million de tonnes en 2026, avec une prévision d'atteindre 1,52 million de tonnes d'ici 2031.

À quelle vitesse le volume du verre d'emballage en Égypte devrait-il croître ?

Le taux de croissance annuel composé est projeté à 6,03 % jusqu'en 2031, porté par l'expansion de la production de boissons et la hausse des besoins en emballages cosmétiques.

Quel segment d'utilisation finale représente la part la plus élevée du verre d'emballage en Égypte ?

Les boissons détiennent une part de 63,12 % en 2025, reflétant l'utilisation généralisée des bouteilles consignées pour les boissons gazeuses, la bière et les jus.

Pourquoi le verre ambré gagne-t-il en popularité auprès des producteurs égyptiens ?

La demande de produits sensibles à la lumière tels que les huiles alimentaires haut de gamme et les produits pharmaceutiques est en hausse, poussant le verre ambré à un TCAC de 7,33 %, supérieur aux autres catégories de couleurs.

Comment la hausse des prix de l'électricité affecte-t-elle les fabricants de verre ?

Les hausses tarifaires de 16 à 26 % de janvier 2024 ont augmenté les coûts d'exploitation des fours, incitant à l'adoption accélérée de technologies de fusion économes en énergie et de récupération de chaleur.

Quelles initiatives de durabilité soutiennent le recyclage du verre en Égypte ?

Des partenariats tels que le projet SIG–Plastic Bank de 2025 créent des chaînes de collecte et de retraitement de bout en bout, renforçant les infrastructures d'économie circulaire pour le verre et autres matériaux d'emballage.

Dernière mise à jour de la page le: