Taille et part du marché de l'hépatite C

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.83 Milliards de dollars |

| Taille du Marché (2031) | 18.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

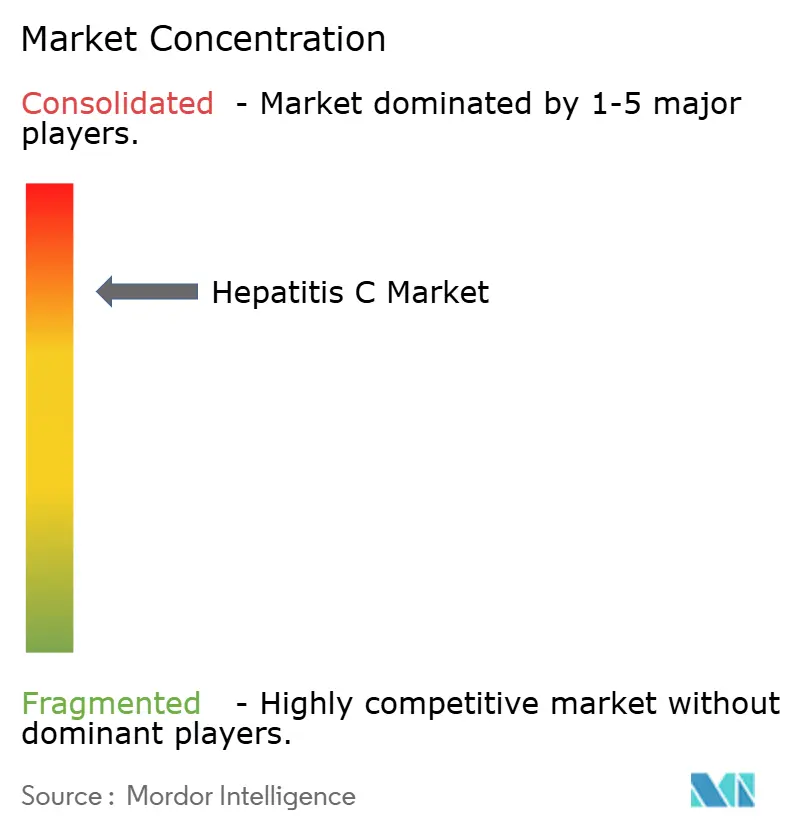

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hépatite C par Mordor Intelligence

La taille du marché de l'hépatite C devrait croître de 15,26 milliards USD en 2025 à 15,83 milliards USD en 2026 et devrait atteindre 18,96 milliards USD d'ici 2031, à un TCAC de 3,69 % sur la période 2026-2031. Le passage des schémas thérapeutiques à base d'interféron aux antiviraux à action directe (AAD) hautement curatifs demeure la principale force motrice des revenus actuels, bien que ce même succès curatif réduise progressivement le bassin de patients chroniques. L'intensification des campagnes de dépistage universel, l'expansion des tests au point de soins et les programmes d'élimination financés par les gouvernements contrebalancent cette contraction en orientant les personnes non diagnostiquées vers des parcours de soins. Les cadres de négociation des prix dans les pays à revenu élevé et l'entrée agressive de médicaments génériques dans les économies émergentes poussent les fabricants à développer des schémas thérapeutiques ultra-courts, des traitements guidés par la résistance et une expansion géographique. Les modèles numériques « dépistage-traitement » délivrés via les pharmacies communautaires et les plateformes de télémédecine reconfigurent également les dynamiques d'acquisition et de fidélisation des patients.

Principaux enseignements du rapport

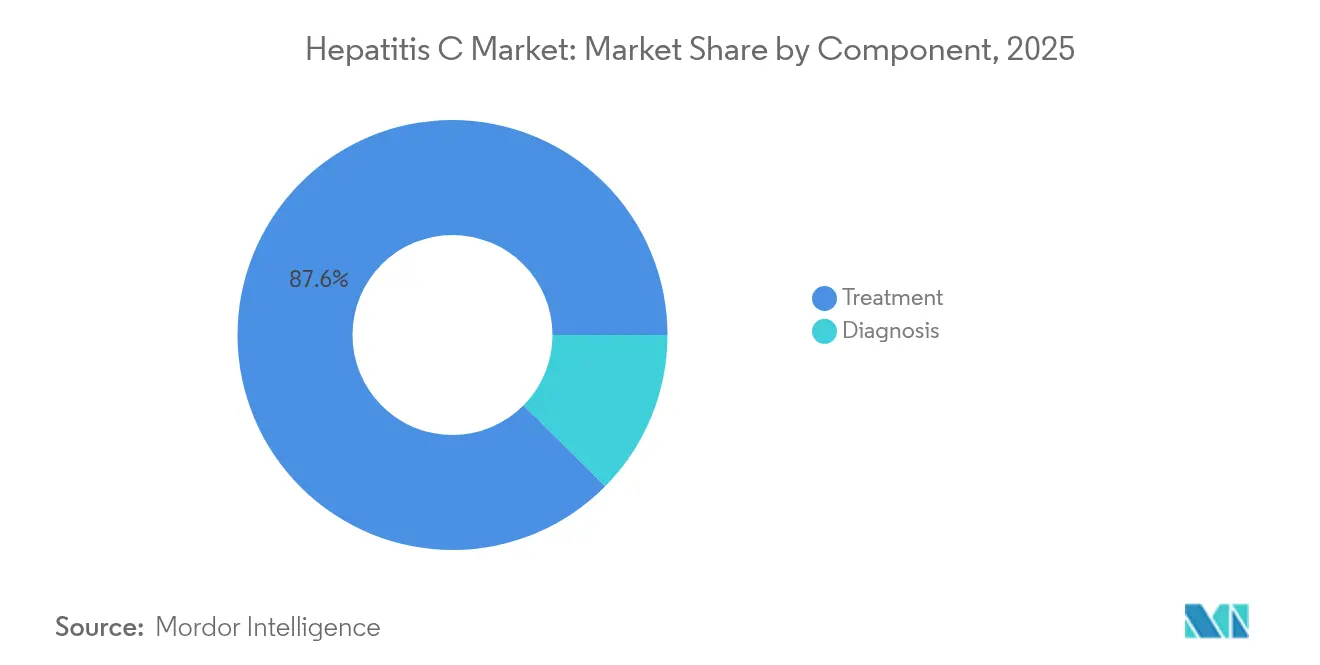

- Par composant, le traitement représentait 87,58 % de la part du marché de l'hépatite C en 2025, tandis que le diagnostic devrait enregistrer un TCAC de 5,62 % d'ici 2031.

- Par groupe d'âge, la cohorte des 18-45 ans représentait 62,11 % de la taille du marché de l'hépatite C en 2025 et se développe à un TCAC de 4,19 % jusqu'en 2031.

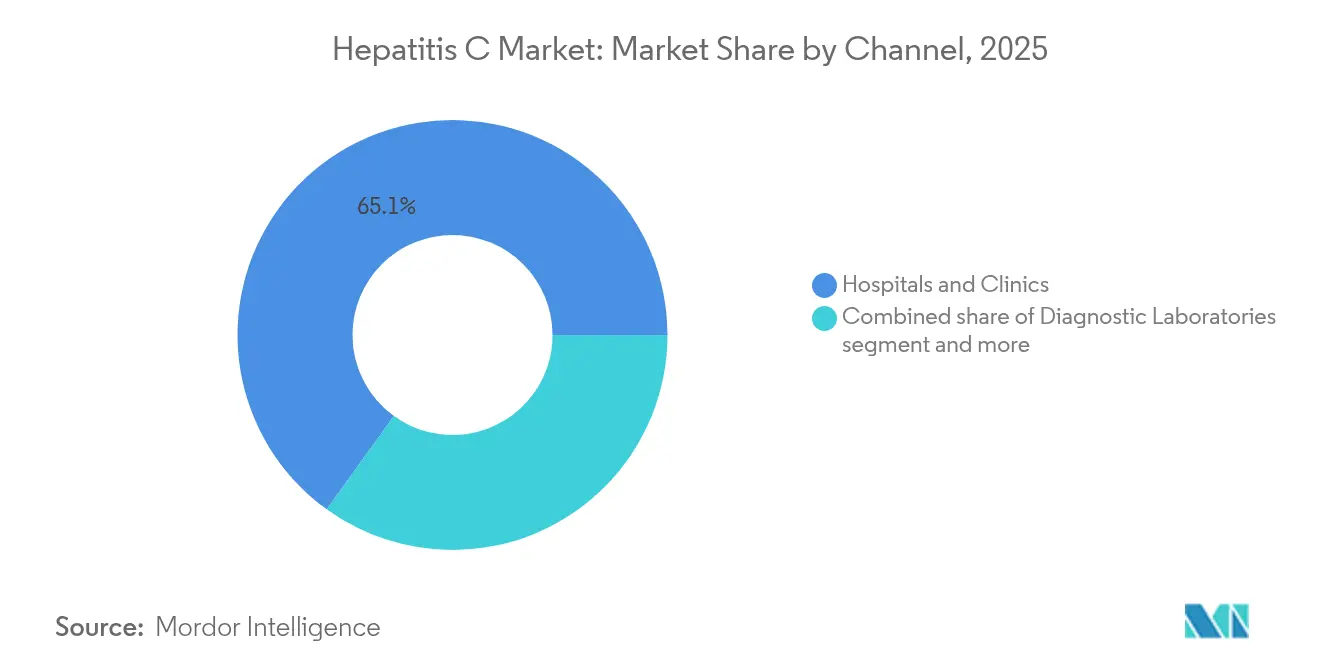

- Par canal de distribution, les hôpitaux et les cliniques représentaient 65,05 % des revenus de 2025, tandis que les pharmacies communautaires et les cliniques de proximité affichent la croissance la plus rapide avec un TCAC de 5,38 %.

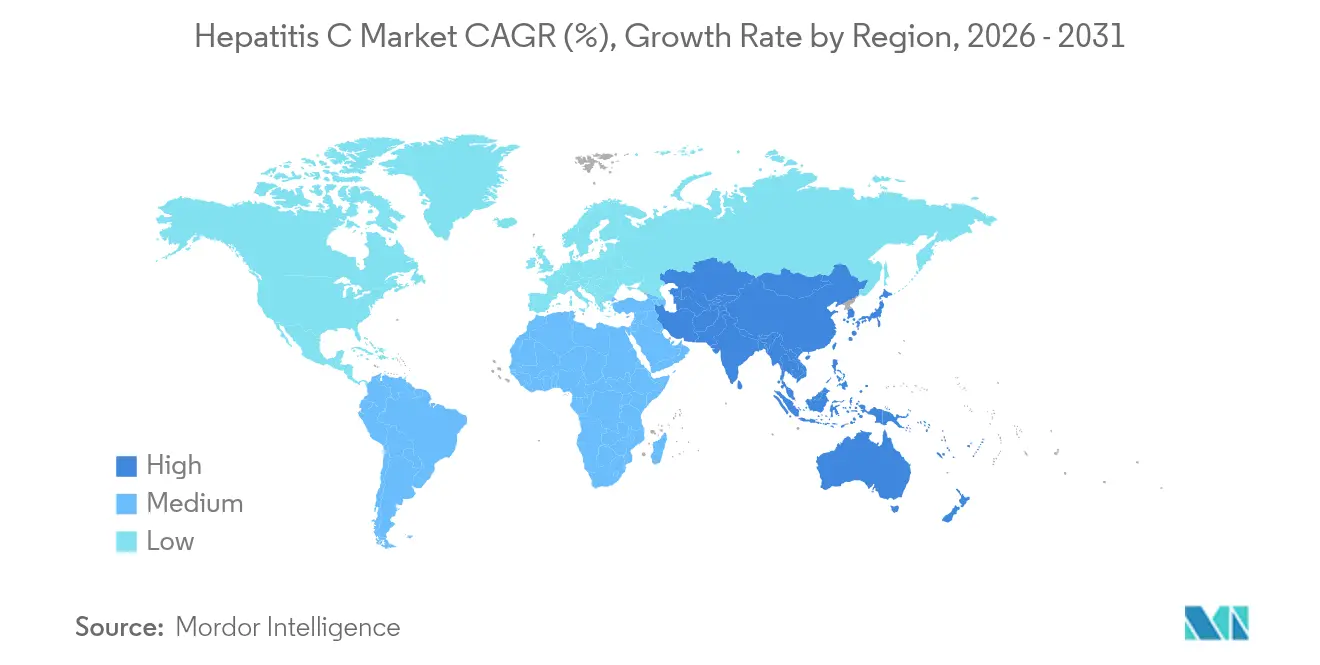

- Par géographie, l'Amérique du Nord était en tête avec 39,76 % des revenus de 2025, mais l'Asie-Pacifique est positionnée pour la progression la plus rapide avec un TCAC de 4,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'hépatite C

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du VHC et dépistage universel obligatoire | +1.2% | Mondial, avec des gains initiaux en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Initiatives nationales d'élimination financées par les gouvernements | +0.9% | Principalement Asie-Pacifique, avec des retombées au Moyen-Orient, en Afrique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Avancées dans les diagnostics au point de soins et les diagnostics moléculaires | +0.8% | Mondial, avec des retombées sur les marchés émergents | Court terme (≤ 2 ans) |

| Taux de guérison supérieurs et schémas thérapeutiques plus courts des AAD | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Modèles décentralisés de « dépistage-traitement » menés en pharmacie | +0.5% | Mondial, avec des gains initiaux sur les marchés développés | Moyen terme (2-4 ans) |

| Optimisation personnalisée des schémas thérapeutiques d'AAD guidée par l'IA | +0.3% | Amérique du Nord et Union européenne, marchés d'adoption précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du VHC et dépistage universel obligatoire

Le dépistage universel ponctuel ou par cohorte de naissance remplace les approches basées sur les facteurs de risque et met au jour des cas cachés dans les populations rurales et périurbaines. La modélisation des Centres américains pour le contrôle et la prévention des maladies indique que seulement un tiers des Américains diagnostiqués avaient obtenu une guérison virologique entre 2013 et 2022, soulignant la demande latente de parcours de liaison aux soins simplifiés. Les enquêtes sur l'ensemble de la population en Europe révèlent des poches de prévalence supérieures à 1 % chez les personnes[1]Kuan-Chen Pan, « Dépistage basé sur la prévalence par test réflexe de l'antigène VHC anti-VHC et soins post-dépistage accessibles vers l'élimination de l'hépatite C dans les villages ruraux », BMC Gastroentérologie, bmcgastroenterol.biomedcentral.com nées entre 1965 et 1985, bien au-delà des estimations antérieures. Les pays atteignant l'objectif de diagnostic à 90 % de l'Organisation mondiale de la Santé affichent des courbes d'adoption des traitements nettement plus prononcées que les nations encore à des niveaux de sensibilisation inférieurs à 30 %. À mesure que davantage d'agences de santé publique imposent un dépistage obligatoire dans les soins primaires et les services d'urgence, les volumes de diagnostics continuent d'augmenter même lorsque le taux de prévalence chronique diminue.

Initiatives nationales d'élimination financées par les gouvernements

Le programme national d'élimination de l'Égypte a traité plus de 4 millions de citoyens et atteint un taux de guérison de 87 %, validant les modèles de financement public à grande échelle. L'Australie, le Canada et l'Espagne offrent désormais un accès illimité aux AAD via des contrats d'abonnement ou à paiement plafonné qui alignent les incitations des payeurs sur les objectifs d'élimination. Aux États-Unis, un fonds fédéral proposé de 11 milliards USD couvrirait la population non assurée et soutiendrait l'expansion du traitement Medicaid des États, pouvant ajouter potentiellement 400 000 démarrages de traitement annuels d'ici 2027. Ces dispositifs garantissent des volumes prévisibles[2]David W Matthews, « L'accord de licence avec les payeurs, ou le « modèle Netflix », pour les thérapies contre le virus de l'hépatite C permet un accès universel au traitement, réduit les coûts et encourage l'innovation et la concurrence », Liver International, pmc.ncbi.nlm.nih.gov, permettant aux fabricants d'échanger des concessions de prix contre une certitude tout en accélérant les progrès vers l'objectif d'élimination 2030.

Avancées dans les diagnostics au point de soins et les diagnostics moléculaires

Le test GeneXpert par piqûre au doigt de Cepheid fournit des résultats d'ARN confirmés en moins d'une heure et augmente les taux d'initiation du traitement le jour même à 84 % dans les cliniques communautaires. Des études de mise en œuvre au Vietnam indiquent qu'un parcours de dépistage-confirmation-traitement en une seule visite retient 92 % des patients jusqu'à la guérison, contre 54 % dans le cadre des tests conventionnels en deux visites. Les laboratoires de séquençage de nouvelle génération à haut débit au Royaume-Uni fournissent désormais une surveillance de la résistance en temps réel, guidant les achats locaux de schémas thérapeutiques de rattrapage. Le coût par diagnostic diminue à mesure que les prix des cartouches descendent en dessous de 7 USD dans les marchés d'appels d'offres, rendant le dépistage de la population financièrement viable pour les gouvernements à revenu intermédiaire.

Taux de guérison supérieurs et schémas thérapeutiques plus courts des AAD

Les associations pangénotypiques telles que le sofosbuvir/velpatasvir dépassent régulièrement 95 % de réponse virologique soutenue à tous les stades de fibrose. Les agents en développement visent à comprimer la thérapie à 2-4 semaines pour améliorer l'observance et réduire les coûts de pharmacie, Atea Pharmaceuticals faisant avancer la combinaison Bémnifosbuvir plus Ruzasvir[3]Atea Pharmaceuticals, « Atea Pharmaceuticals annonce l'administration de la dose au premier patient dans C-BEYOND, étude de Phase 3 évaluant le schéma thérapeutique de Bémnifosbuvir et Ruzasvir pour le traitement du virus de l'hépatite C », ateapharma.com en Phase 3. Les taux de succès élevés réduisent toutefois la valeur moyenne des revenus par durée de vie du patient et obligent les entreprises à se diversifier vers les niches de retraitement, les troubles hépatiques co-morbides et l'expansion géographique. Les substitutions associées à la résistance émergeant chez 3 à 5 % des patients précédemment traités soutiennent la demande de thérapies de rattrapage, tandis que la puissance pangénotypique simplifie les achats pour les acheteurs aux ressources limitées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des thérapies de marque et lacunes en matière de remboursement | -0.7% | Mondial, particulièrement aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Vaste bassin non diagnostiqué et stigmatisation sociale | -0.4% | Mondial, avec un impact plus élevé dans les régions en développement | Long terme (≥ 4 ans) |

| Restrictions de prescription spécialisée et de retraitement | -0.3% | Amérique du Nord et Union européenne, systèmes de santé réglementés | Moyen terme (2-4 ans) |

| Mutations de résistance antivirale émergentes | -0.2% | Mondial, concentré dans les populations ayant déjà reçu un traitement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies de marque et lacunes en matière de remboursement

Les prix des traitements par AAD pangénotypiques de marque restent proches de 24 000 USD dans de nombreux marchés à revenu élevé, entraînant des critères restrictifs de la part des payeurs basés sur le stade de fibrose ou les exigences de sobriété. L'exposition aux coûts à la charge du patient décourage le traitement parmi les populations non assurées ou sous-assurées, même là où les centres de santé communautaires proposent un dépistage à faible coût. Le sofosbuvir/velpatasvir générique est disponible pour moins de 100 USD en Inde, au Pakistan et en Égypte, mais les clauses de brevet et les clauses d'exclusivité maintiennent les prix catalogue élevés ailleurs. La dépense cumulée, incluant les tests d'ARN de confirmation, la stadification de la fibrose et les visites spécialisées, peut dépasser 30 000 USD par personne, freinant l'adoption malgré une rentabilité avérée.

Vaste bassin non diagnostiqué et stigmatisation sociale

On estime que 81 % des personnes atteintes d'une infection chronique dans le monde ne connaissent pas leur statut. La crainte de la discrimination liée à l'utilisation de drogues injectables, aux antécédents d'incarcération ou au statut de migrant en dissuade beaucoup de recourir volontairement au dépistage. Le dépistage passif dans les soins primaires passe à côté des personnes asymptomatiques, tandis que le biais des prestataires conduit à une sous-prescription des tests VHC pour les adultes plus âgés sans facteurs de risque évidents. Les diagnostics tardifs qui en résultent coïncident avec une maladie hépatique avancée, augmentant la complexité du traitement et les coûts de santé. Les programmes de sensibilisation communautaire combinés à des tests rapides préservant l'anonymat ont commencé à combler ce fossé, mais la stigmatisation continue de freiner la pénétration globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le traitement maintient sa domination en termes de revenus

Le traitement représentait 87,58 % de la part du marché de l'hépatite C en 2025, reflétant la valeur unitaire élevée des AAD qui se vendent à des prix premium dans de nombreux pays. Les antiviraux à action directe ancrés par les associations à base de sofosbuvir ont généré la majeure partie du chiffre d'affaires du segment, Harvoni et Epclusa dépassant à eux seuls 9 milliards USD de ventes mondiales en 2024. L'interféron pégylé/ribavirine constitue désormais une niche à un chiffre pour les patients éligibles à l'interféron, tandis que les adjuvants immunomodulateurs font l'objet d'investigations pour les non-répondeurs. La taille du marché de l'hépatite C pour le traitement pourrait atteindre 16,85 milliards USD d'ici 2031 si les cadres de remboursement actuels se maintiennent.

Le diagnostic, bien que plus modeste, progresse à un TCAC de 5,62 % avec l'essor du dépistage universel, des tests prénatals et des programmes en milieu carcéral qui augmentent les volumes de tests. Les tests d'anticorps au point de soins, les cartouches d'ARN réflexe et les plateformes d'amplification des acides nucléiques à haut débit dominent les appels d'offres en Asie-Pacifique et en Amérique latine. Le sous-typage moléculaire et le séquençage de la résistance génèrent des revenus supplémentaires en guidant la thérapie personnalisée. Un parcours intégré de « dépistage-traitement » fidélise les patients et étend la capture de valeur à travers les deux catégories de composants, atténuant la contraction du segment de traitement causée par la diminution de la prévalence.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par groupe d'âge : les baby-boomers soutiennent la demande

Les adultes âgés de 18 à 45 ans représentaient 62,11 % de la taille du marché de l'hépatite C en 2025, héritage d'une transmission généralisée liée aux transfusions et à l'injection de drogues au cours des années 1960-1980. À mesure que cette cohorte vieillit vers Medicare ou une couverture publique équivalente, les politiques des payeurs couvrent de plus en plus les schémas thérapeutiques pangénotypiques sans restrictions liées à la fibrose, soutenant la croissance à un TCAC de 4,19 %. La taille du marché de l'hépatite C associée à cette cohorte devrait dépasser 10,62 milliards USD d'ici 2031.

Les patients de moins de 18 ans représentent une base de revenus faible en raison de la transmission verticale limitée ; néanmoins, les approbations pédiatriques du sofosbuvir/velpatasvir depuis 2024 élargissent l'accès à la thérapie. Les personnes de plus de 45 ans contribuent à une part stable mais à croissance plus lente, présentant souvent une cirrhose ou des co-morbidités qui augmentent les coûts de surveillance. Les modifications pharmacocinétiques liées à l'âge nécessitent des ajustements de dose, créant une demande supplémentaire pour les logiciels d'interaction médicamenteuse en temps réel intégrés aux dossiers médicaux électroniques.

Par canal : la décentralisation s'accélère

Les hôpitaux et les cliniques spécialisées ont conservé 65,05 % de la part du marché de l'hépatite C en 2025, en raison de la dépendance historique aux hépatologues et aux médecins spécialistes des maladies infectieuses pour la prescription et le suivi. Pourtant, les pharmacies communautaires et les cliniques de proximité, croissant à un TCAC de 5,38 %, redéfinissent le flux des patients en proposant la confirmation d'ARN sur site et la délivrance le jour même. Des évaluations randomisées aux États-Unis montrent que le traitement initié en pharmacie atteint un taux de guérison de 90,3 %, contre 39,4 % dans les parcours de référence.

Les plateformes de télémédecine intégrées aux cliniques de substitution aux opioïdes étendent la portée vers les zones rurales, tandis que des unités mobiles dépistent les groupes à haut risque lors de festivals et dans les refuges pour sans-abri. Les laboratoires de diagnostic maintiennent des revenus stables grâce à des contrats de tests en volume avec les établissements pénitentiaires et les cliniques prénatales. À mesure que les réseaux de payeurs remboursent la prescription par les pharmaciens et la surveillance à distance, le marché de l'hépatite C se déplace progressivement vers une empreinte plus distribuée qui contrebalance les contraintes de capacité dans les centres tertiaires.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a représenté 39,76 % de la part du marché de l'hépatite C en 2025, portée par des mandats de dépistage complets, une tarification premium des marques et une large couverture Medicaid. Cependant, la croissance se modère à un TCAC de 3,28 % à mesure que la prévalence diminue chez les baby-boomers précédemment non traités. Le fonds fédéral d'élimination proposé, s'il est adopté, pourrait encore ajouter d'importants volumes de traitement en prenant en charge les soins des non-assurés. Le Canada aligne les prix des médicaments sur les évaluations des technologies de la santé, plafonnant les prix catalogue, tandis que le programme Seguro Popular du Mexique commence à subventionner les génériques fabriqués localement, ancrant la croissance des volumes malgré une dépense par patient plus faible.

L'Europe représente une part conséquente et affiche un TCAC de 3,01 % jusqu'en 2031. Les initiatives d'achat conjoint dans le cadre de la coalition Beneluxa et les accords d'abonnement nationaux en Espagne et au Portugal ont réduit les prix des traitements de 45 % depuis 2022. Le Royaume-Uni signale une baisse de 51,6 % de la prévalence de l'infection chronique après avoir intégré la surveillance pangénomique à la sensibilisation directe dans la communauté. Les nations d'Europe de l'Est, soutenues par les subventions de transition du Fonds mondial, développent des programmes de réduction des risques, de dépistage et de traitement parmi les personnes qui s'injectent des drogues, libérant des volumes de diagnostic supplémentaires.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un TCAC de 4,83 %. Les achats basés sur le volume en Chine ont réduit le plafond de prix du sofosbuvir/velpatasvir de 68 % lors du cycle d'appels d'offres de 2024, catalysant des commandes d'achat en volume provinciales. Le Programme national de contrôle de l'hépatite virale de l'Inde finance les génériques à moins de 100 USD par traitement et a remboursé plus de 550 000 traitements en 2024. La Malaisie, la Thaïlande et le Vietnam déploient le modèle à prix plafonné « Netflix », facilitant les campagnes de masse parmi les populations à forte charge. La part du marché de l'hépatite C provenant d'Asie-Pacifique devrait dépasser 28,64 % d'ici 2031, portée par des objectifs d'élimination ambitieux associés à une fabrication nationale.

Paysage concurrentiel

Le marché de l'hépatite C reste oligopolistique. Gilead Sciences détient une part significative aux États-Unis et également dans l'Union européenne grâce aux franchises Harvoni et Epclusa. MAVYRET d'AbbVie constitue le principal contrepoids, offrant un schéma thérapeutique pangénotypique de 8 semaines et des contrats à prix réduit. Les associations à base de daclatasvir de Bristol Myers Squibb et le grazoprévir/elbasvir de Merck conservent des parts plus modestes, principalement dans les marchés à faible revenu.

La concurrence est tempérée par des barrières à l'entrée considérables : coûts des essais de Phase 3, critères virologiques stricts et surveillance de la sécurité après commercialisation. Le caractère curatif des AAD réduit également le bassin de patients atteignable, obligeant les entreprises à se diversifier vers les maladies hépatiques avancées, la stéatohépatite non alcoolique et les affections cholestatiques rares. L'acquisition par Gilead de CymaBay pour 4,3 milliards USD en 2024 positionne la firme dans la cholangite biliaire primitive et illustre un glissement vers des indications d'hépatologie adjacentes.

Les partenariats technologiques avec des entreprises de santé numérique visent à préserver la position sur le marché grâce à des plateformes algorithmiques d'observance et des tableaux de bord de résistance guidés par l'IA. Les contestations juridiques persistent : le rapport annuel 10-K 2023 de Gilead confirme des litiges en cours sur les brevets et les prix dans de multiples juridictions, mettant en évidence la complexité réglementaire sous-jacente à ce domaine thérapeutique mature. Malgré ces pressions, la part combinée des cinq premiers acteurs dépasse encore 85 %, préservant une forte concentration du marché.

Leaders du secteur de l'hépatite C

Abbott Laboratories Inc.

Bristol-Myers Squibb Co.

F. Hoffmann-La Roche

Gilead Sciences Inc.

Merck & Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Médecins Sans Frontières a élargi son programme hépatite C dans les camps Rohingya de Cox's Bazar, au Bangladesh, visant 30 000 traitements d'ici 2026.

- Mars 2025 : L'Agence de sécurité sanitaire du Royaume-Uni a lancé un projet national de surveillance génomique pour suivre la résistance antivirale dans les souches du VHC en circulation.

- Décembre 2024 : Atea Pharmaceuticals a annoncé la progression vers des essais de Phase 3 pour sa combinaison ultra-courte bémnifosbuvir/ruzasvir.

- Juillet 2024 : Le Pakistan a dévoilé le Programme d'éradication de l'hépatite C du Premier ministre, s'engageant à fournir un traitement national gratuit.

Périmètre du rapport mondial sur le marché de l'hépatite C

L'hépatite C est une infection virale qui provoque une inflammation du foie, entraînant parfois de graves lésions hépatiques. Les tests et les interventions thérapeutiques contre l'hépatite C sont des composants essentiels dans la prise en charge de l'hépatite C.

Le marché de l'hépatite C est segmenté par type (diagnostic [biopsie hépatique, tests sanguins et autres diagnostics] et traitement [antiviraux, immunomodulateurs et autres traitements]), utilisateur final (hôpitaux et cliniques, laboratoires de diagnostic et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales.

Le rapport présente la valeur (en USD) pour les segments ci-dessus.

| Diagnostic | Tests sanguins |

| Tests rapides/au point de soins | |

| Moléculaire (PCR, amplification des acides nucléiques) | |

| Génotypage par séquençage | |

| Autres | |

| Traitement | Antiviraux à action directe (AAD) |

| Interféron pégylé + Ribavirine | |

| Immunomodulateurs adjuvants |

| Moins de 18 ans |

| 18 - 45 ans |

| Plus de 45 ans |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic |

| Pharmacies communautaires et cliniques de proximité |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Diagnostic | Tests sanguins |

| Tests rapides/au point de soins | ||

| Moléculaire (PCR, amplification des acides nucléiques) | ||

| Génotypage par séquençage | ||

| Autres | ||

| Traitement | Antiviraux à action directe (AAD) | |

| Interféron pégylé + Ribavirine | ||

| Immunomodulateurs adjuvants | ||

| Par groupe d'âge | Moins de 18 ans | |

| 18 - 45 ans | ||

| Plus de 45 ans | ||

| Par canal | Hôpitaux et cliniques | |

| Laboratoires de diagnostic | ||

| Pharmacies communautaires et cliniques de proximité | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Pourquoi les antiviraux à action directe restent-ils le principal moteur de revenus sur le marché de l'hépatite C ?

Leur capacité à guérir l'infection avec des schémas thérapeutiques oraux courts et bien tolérés en fait le choix thérapeutique par défaut, maintenant une valeur élevée par patient même lorsque le volume global de patients diminue.

Comment les politiques de dépistage universel reconfigurent-elles la demande de diagnostics de l'hépatite C ?

Le dépistage ponctuel ou par cohorte de naissance mis en place de manière obligatoire met au jour des infections auparavant cachées, augmentant considérablement le débit des tests et accélérant les parcours de liaison aux soins.

Quel est l'impact des programmes d'élimination financés par les gouvernements sur les stratégies commerciales ?

Les grands contrats de traitement prépayés offrent aux fabricants des volumes prévisibles en échange d'une tarification par traitement plus faible, incitant les entreprises à prioriser les appels d'offres de santé publique plutôt que les canaux de distribution traditionnels.

Pourquoi les pharmacies communautaires et les cliniques de proximité gagnent-elles du terrain dans la prise en charge de l'hépatite C ?

Les modèles décentralisés de « dépistage-traitement » dans ces établissements suppriment les goulets d'étranglement liés aux spécialistes, permettent l'initiation du traitement le jour même et améliorent l'observance parmi les populations difficiles à atteindre.

Comment la concurrence des médicaments génériques influence-t-elle la dynamique des prix des médicaments de marque contre l'hépatite C ?

L'entrée de génériques à faible coût sur les marchés émergents pousse les titulaires de marque à proposer une tarification échelonnée ou des schémas thérapeutiques plus courts afin de rester compétitifs et de défendre leurs parts de marché.

Dernière mise à jour de la page le: