Taille et part du marché de la transplantation d'organes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.07 Milliards de dollars |

| Taille du Marché (2031) | 12.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.82% CAGR |

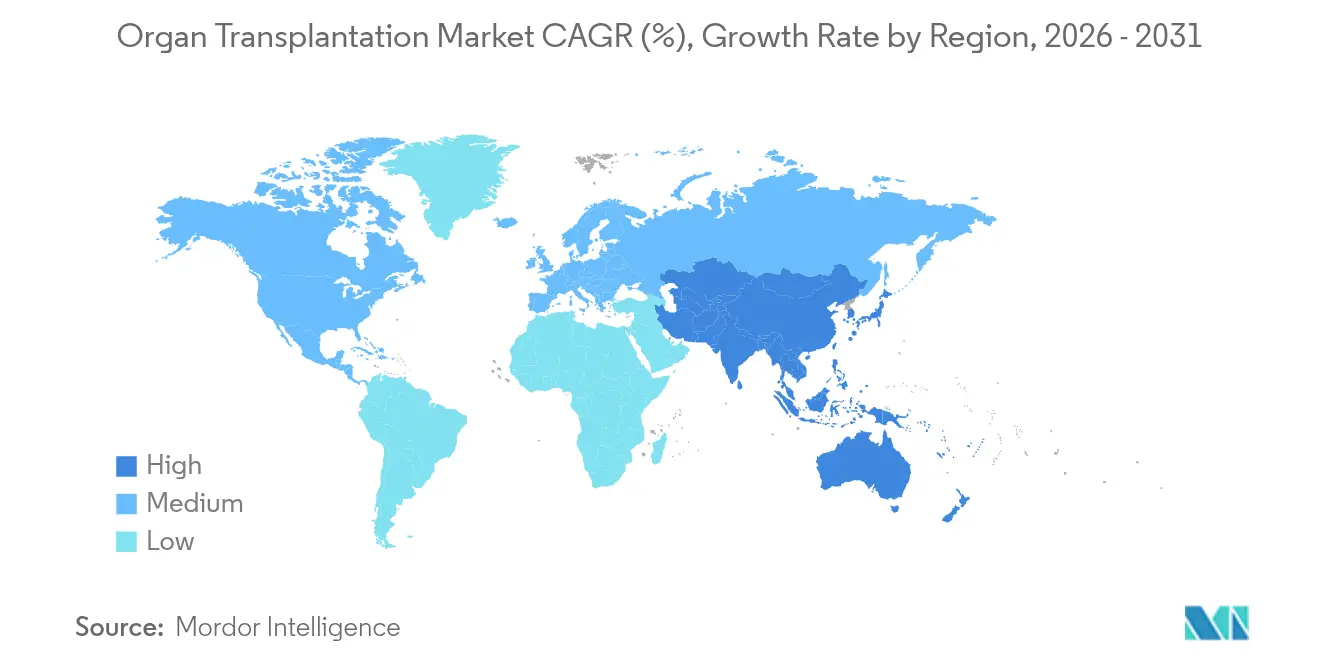

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

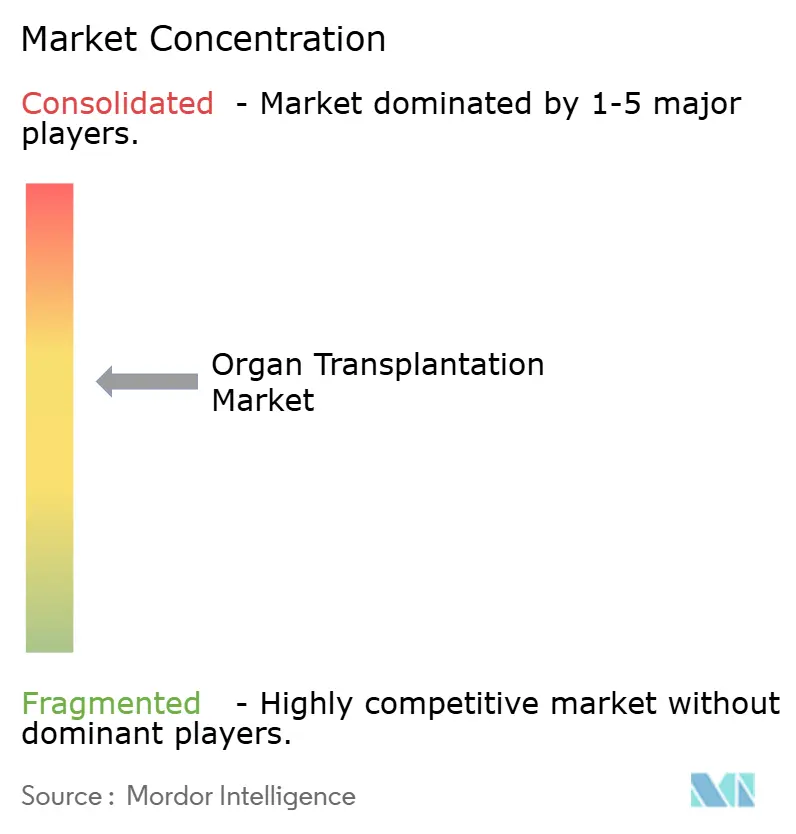

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transplantation d'organes par Mordor Intelligence

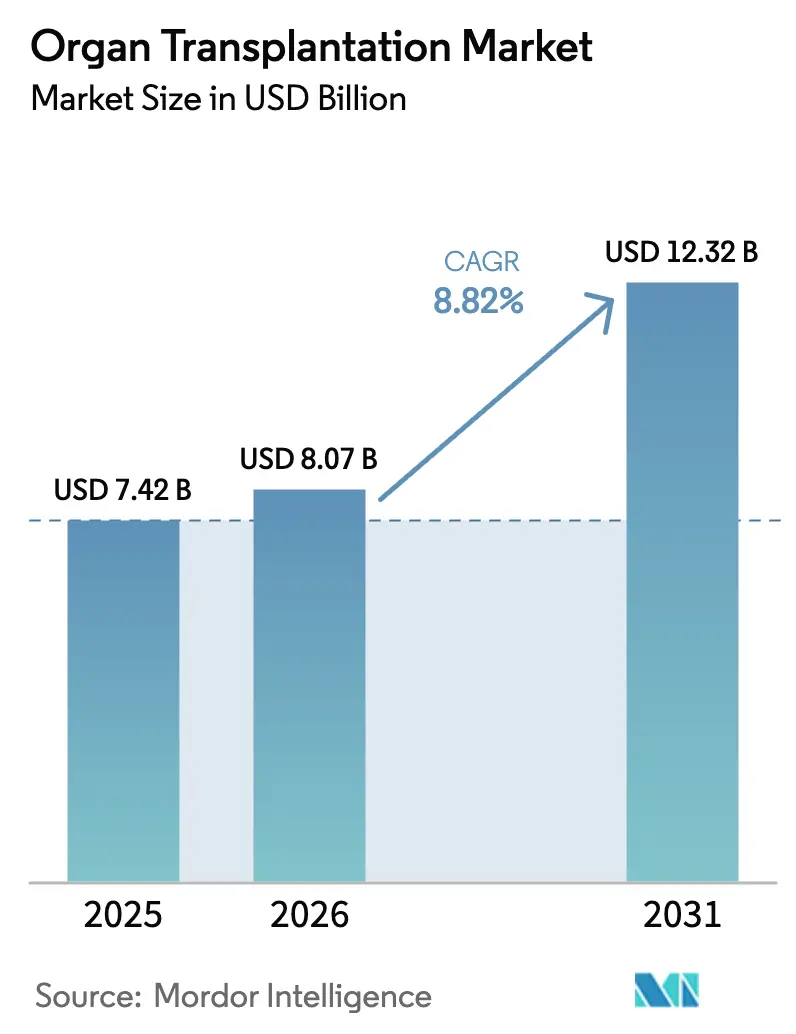

La taille du marché de la transplantation d'organes était évaluée à 7,42 milliards USD en 2025 et devrait croître de 8,07 milliards USD en 2026 pour atteindre 12,32 milliards USD d'ici 2031, à un CAGR de 8,82 % au cours de la période de prévision (2026-2031). La forte demande découle de l'incidence croissante de l'insuffisance terminale d'organes, des approbations révolutionnaires pour les études de xénotransplantation et de l'adoption rapide de dispositifs de conservation de nouvelle génération qui prolongent la viabilité bien au-delà des seuils traditionnels de stockage à froid. Les programmes pilotes nord-américains pour les transplantations porc-humain et les investissements mondiaux dans la perfusion normothermique par machine élargissent collectivement le pool effectif de donneurs tout en réduisant les complications post-chirurgicales. Les outils numériques — de la mise en correspondance donneur-receveur basée sur l'IA à la logistique par chaîne de blocs — rationalisent l'allocation et le suivi, permettant un placement plus rapide des organes et améliorant les résultats de survie des greffons. L'accès élargi à des thérapies immunosuppressives abordables en Asie-Pacifique stimule davantage les procédures, tandis que les campagnes de sensibilisation soutenues par les gouvernements contribuent à réduire l'écart entre les donneurs enregistrés et la demande des listes d'attente.

Principaux enseignements du rapport

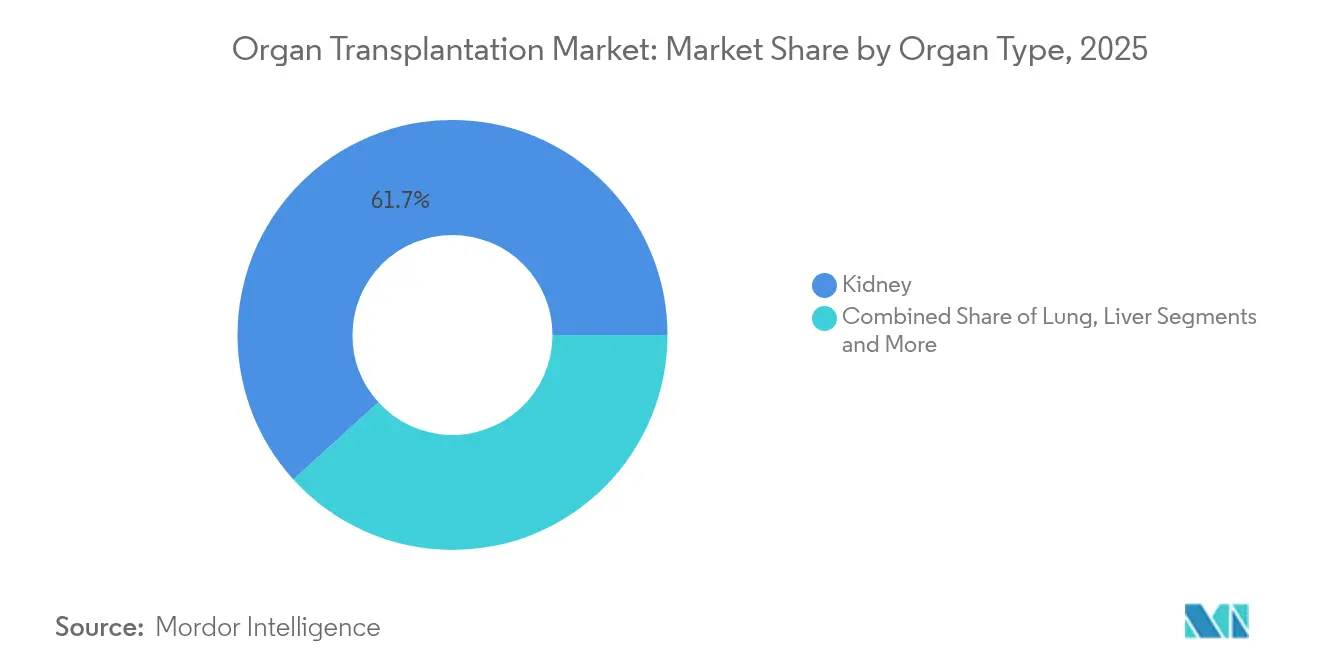

- Par type d'organe, les reins ont dominé avec 61,74 % de la part du marché de la transplantation d'organes en 2025 ; les transplantations pulmonaires devraient croître à un CAGR de 9,11 % jusqu'en 2031.

- Par type de donneur, les procédures de donneurs décédés représentaient 69,02 % de la taille du marché de la transplantation d'organes en 2025, tandis que les volumes de donneurs vivants progressent à un CAGR de 9,22 % jusqu'en 2031.

- Par type de transplantation, les chirurgies allogéniques dominaient avec une part de 83,35 % en 2025 ; les procédures de xénotransplantation et de tissu composite se développent à un CAGR de 12,95 % jusqu'en 2031.

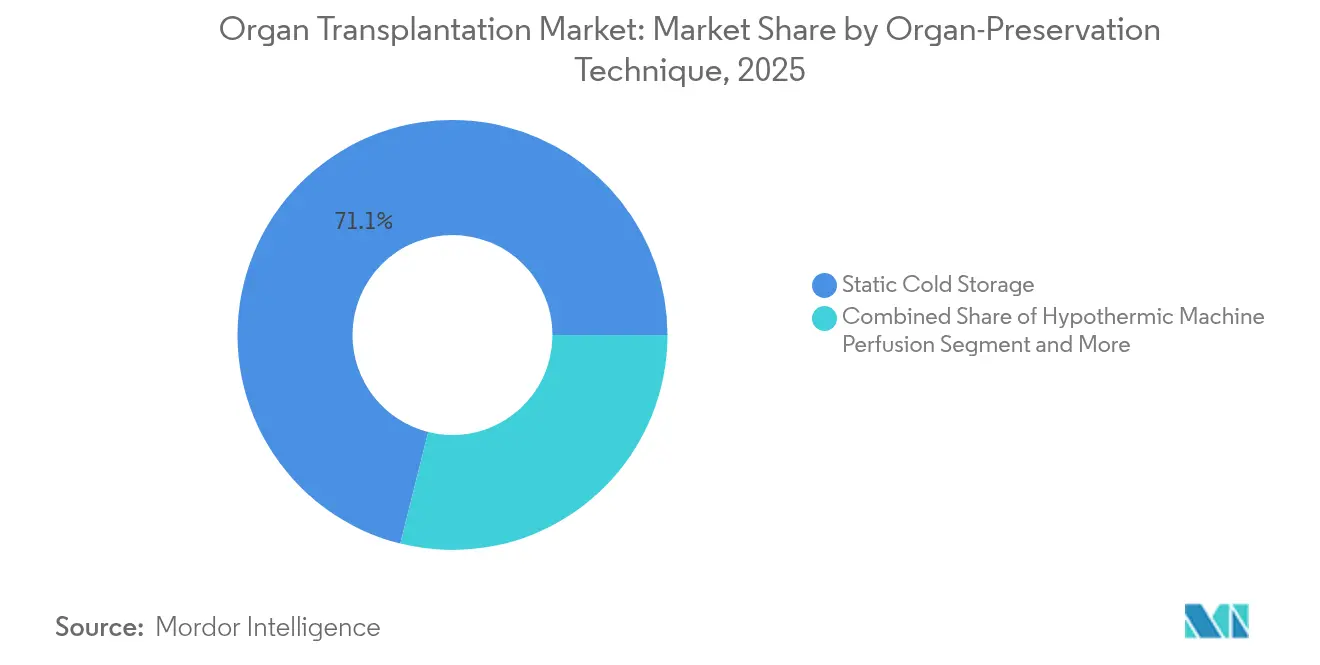

- Par technique de conservation, le stockage statique à froid conservait une part de 71,10 % en 2025, tandis que la perfusion normothermique par machine progresse le plus rapidement à un CAGR de 15,22 %.

- Par type de produit, les médicaments immunosuppresseurs détenaient une part de 51,05 % en 2025 ; les plateformes numériques et de télé-transplantation croissent à un CAGR de 18,15 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux commandaient une part de 56,98 % en 2025, tandis que les cliniques ambulatoires devraient afficher un CAGR de 12,31 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 36,40 % de la taille du marché de la transplantation d'organes en 2025 ; l'Asie-Pacifique devrait enregistrer la plus forte expansion régionale à un CAGR de 14,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de la transplantation d'organes*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques conduisant à l'insuffisance terminale d'organes | 2.1% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées dans les technologies de conservation et de perfusion des organes | 1.8% | Mondial, adoption précoce en Amérique du Nord, dans l'UE et en Australie | Court terme (≤ 2 ans) |

| Initiatives gouvernementales et programmes de sensibilisation au don d'organes | 1.4% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Amélioration des taux de succès grâce aux immunosuppresseurs de nouvelle génération | 1.2% | Mondial, avec une tarification premium sur les marchés développés | Long terme (≥ 4 ans) |

| Traçabilité des organes et optimisation de la logistique par chaîne de blocs | 0.9% | Adoption précoce en Amérique du Nord, dans l'UE et au Brésil | Moyen terme (2-4 ans) |

| Progrès cliniques des tissus bio-imprimés pour la transplantation de secours | 0.7% | Marchés à forte intensité de recherche : États-Unis, UE, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques conduisant à l'insuffisance terminale d'organes

La croissance persistante du diabète, des maladies cardiovasculaires et de la maladie rénale chronique propulse les volumes de procédures dans toutes les grandes économies. Plus de 100 000 personnes restent sur la liste d'attente américaine, soulignant les déficits systémiques entre l'offre et la demande. Le vieillissement des populations en Europe ajoute de la complexité, car les receveurs plus âgés font souvent face à des contraintes d'éligibilité tout en présentant des taux d'insuffisance plus élevés. En Asie-Pacifique, la prévalence de l'hépatite B et l'évolution des habitudes de consommation d'alcool accélèrent les cas d'insuffisance hépatique. Les payeurs considèrent de plus en plus la transplantation comme rentable : la mortalité à 5 ans après une transplantation rénale est inférieure de 68 % à celle des patients sous dialyse[3]American Transplant Foundation, "Financer une transplantation d'organe et aide si vous n'êtes pas assuré," americantransplantfoundation.org.

Avancées dans les technologies de conservation et de perfusion des organes

La perfusion normothermique et hypothermique par machine prolonge les durées hors du corps jusqu'à 20 heures et réduit les complications post-opératoires de 27 % par rapport au stockage statique à froid. La FDA a homologué plusieurs plateformes — notamment l'Organ Care System Heart et l'OrganOx metra — qui permettent une évaluation de la viabilité en temps réel pendant le transport[1]Centre pour les dispositifs et la santé radiologique, "Organ Care System Heart System – P180051/S001," FDA, fda.gov. Les dispositifs de perfusion portables atténuent les inadéquations géographiques entre donneurs et receveurs, facilitant le partage d'organes interétatique et international tout en réduisant la mortalité à quatre ans de 54 % dans les cohortes cliniques.

Initiatives gouvernementales et programmes de sensibilisation au don d'organes

Les réformes politiques élargissent les pools de donneurs : la campagne DoNation américaine a ajouté 639 000 inscriptions, tandis que l'Inde accorde 42 jours de congé payé aux donneurs de la fonction publique, supprimant ainsi les obstacles liés à l'emploi. La Résolution WHA77.4 de l'OMS fixe un objectif mondial d'accès universel à la transplantation d'ici 2035, renforçant les cadres nationaux coordonnés. Les incitations financières et la sensibilisation éducative réduisent les disparités entre donneurs au sein des populations culturellement diverses en Australie, où des subventions ciblées ont commencé à combler un écart de sous-représentation de 15 %.

Amélioration des taux de succès grâce aux immunosuppresseurs de nouvelle génération

De nouveaux agents tels que l'axatilimab-csfr et le Vanrafia (atrasentan) réduisent le rejet chronique tout en limitant le risque d'infection, atteignant 75 % de réponse clinique dans les essais sur la maladie du greffon contre l'hôte réfractaire. Les formulations pédiatriques prêtes à l'emploi améliorent l'observance, et les plateformes de pharmacogénomique guidées par l'IA optimisent la posologie, améliorant les prédictions de survie à long terme des greffons.

Analyse de l'impact des freins du marché de la transplantation d'organes*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'organes donneurs et mortalité élevée sur les listes d'attente | -2.3% | Mondial, le plus grave dans les pays en développement | Court terme (≤ 2 ans) |

| Coûts élevés des procédures et des thérapies post-transplantation | -1.7% | Mondial, limitant l'accès dans les marchés émergents | Moyen terme (2-4 ans) |

| Incertitude réglementaire autour des essais de xénotransplantation | -1.1% | Mondial, délais d'approbation variables selon les régions | Long terme (≥ 4 ans) |

| Lacunes de la chaîne du froid dans les régions à faible revenu limitant la viabilité des organes | -0.8% | Afrique subsaharienne, parties de l'Asie, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'organes donneurs et mortalité élevée sur les listes d'attente

Seulement 10 % des besoins mondiaux en transplantation sont actuellement satisfaits, et aux États-Unis, 17 personnes meurent chaque jour en attendant un organe. Les barrières culturelles dépriment davantage les taux de donneurs décédés en Malaisie et dans certaines parties du Moyen-Orient, créant des délais d'attente prolongés pour les minorités ethniques et les candidats pédiatriques.

Coûts élevés des procédures et des thérapies post-transplantation

Une seule transplantation cardiaque peut dépasser 1,6 million USD aux États-Unis, tandis que les coûts de transplantation hépatique ont augmenté de 10,9 % à la suite de récents changements de politique. Les régimes immunosuppresseurs ajoutent des dépenses à vie pouvant dépasser 50 000 USD par an, renforçant les inégalités là où la couverture d'assurance publique est incomplète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la transplantation d'organes

Par type d'organe :

la dominance du rein stimule la croissance des volumesLe segment des reins représentait 61,74 % de la part du marché de la transplantation d'organes en 2025, la prévalence de l'insuffisance rénale terminale continuant d'augmenter. Cette dominance est renforcée par les programmes de compatibilité des donneurs vivants qui contribuent à environ un tiers des volumes de reins, offrant une meilleure survie à long terme que les alternatives de donneurs décédés. L'utilisation plus large des algorithmes de mise en correspondance et de contre-typage améliorés par l'IA améliore la longévité des greffons et réduit les incidents de rejet aigu.

Les foies constituent le deuxième groupe le plus important, soutenu par l'augmentation des cas de carcinome hépatocellulaire et des méthodes chirurgicales affinées qui gèrent les greffons marginaux de manière plus sûre. Les transplantations pulmonaires représentent cependant le sous-segment à la croissance la plus rapide avec un CAGR de 9,11 % jusqu'en 2031, reflétant les avancées dans la perfusion oxygénée hypothermique et l'assouplissement des critères de donneurs. Les procédures cardiaques, pancréatiques et intestinales maintiennent des bases plus petites mais bénéficient d'innovations telles que les transporteurs de perfusion homologués par la FDA qui prolongent les fenêtres de conservation.

Par type de donneur :

le don vivant gagne en dynamismeLes dons de donneurs décédés ont représenté 69,02 % des volumes de transplantation de 2025, soutenus par des réseaux de prélèvement robustes et des protocoles émergents de don après mort circulatoire. Pourtant, les activités de donneurs vivants se développent à un CAGR de 9,22 %, portées par des régimes de remboursement qui compensent les frais de déplacement, de chirurgie et de perte de salaire pour les donneurs altruistes. Les échanges de reins appariés et les programmes de bons élargissent les pools de donneurs en reliant des paires incompatibles via des moteurs d'optimisation sophistiqués, tandis que la transplantation hépatique de donneur vivant gagne en acceptation pour les indications pédiatriques dans les centres asiatiques à fort volume.

Par type de transplantation :

les procédures allogéniques dominent la pratique cliniqueLes opérations allogéniques représentaient 83,35 % des procédures de 2025 et restent les soins standard pour les reins, foies, cœurs et poumons. L'amélioration continue du typage HLA, soutenue par des modèles d'apprentissage automatique, maintient les taux de rejet aigu sur une trajectoire descendante. Les transplantations autologues sont encore limitées aux contextes hématopoïétiques, mais des échafaudages régénératifs font l'objet d'investigations actives pour une utilisation future sur des organes solides.

La xénotransplantation et les allogreffes de tissu composite constituent la niche à la croissance la plus rapide, se développant à un CAGR de 12,95 %. Les essais homologués par la FDA pour des reins et foies de porcs génétiquement modifiés sont entrés dans les phases de premier essai chez l'homme, et United Therapeutics a enregistré des résultats initiaux réussis dans le cadre de protocoles d'utilisation compassionnelle. Les procédures de tissu composite telles que les transplantations de main et de visage bénéficient d'une immunosuppression adaptée et reçoivent désormais des financements fédéraux de recherche dédiés.

Par technique de conservation des organes :

les technologies de perfusion avancées transforment les normesLe stockage statique à froid reste prédominant, couvrant 71,10 % des expéditions de greffons en 2025 en raison de son faible coût et de sa familiarité mondiale. Cependant, la taille du marché de la transplantation d'organes liée à la perfusion normothermique par machine se développe rapidement à mesure que les hôpitaux quantifient des baisses tangibles de la fonction retardée du greffon.

Les plateformes normothermiques fournissent un perfusat chaud et oxygéné, permettant des contrôles de viabilité et des interventions de réparation en cours de transport. Le système OrganOx metra seul a soutenu plus de 5 000 procédures hépatiques avec des réductions de complications de 27 %. Les modalités de perfusion hypothermique gagnent en acceptation pour les reins, notamment en Europe et en Australie, où des essais randomisés montrent des bénéfices constants sur la survie des greffons.

Par type de produit :

les plateformes numériques stimulent l'innovationLes immunosuppresseurs détenaient une part de revenus de 51,05 % en 2025, tandis que les biosimilaires et les anticorps monoclonaux de nouvelle génération remodèlent la tarification concurrentielle. Pourtant, le groupe des thérapeutiques numériques et de télé-transplantation se développe à un CAGR de 18,15 %, porté par des projets pilotes de suivi par chaîne de blocs au Brésil et des portails éducatifs activés par l'IA qui améliorent l'observance.

Les solutions et dispositifs de conservation des organes restent des générateurs de revenus essentiels à mesure que l'adoption normothermique s'accélère. Les entreprises d'ingénierie tissulaire exploitent la bio-impression 3D pour développer des échafaudages pour les greffons vascularisés, préparant le terrain pour des constructions autologues qui pourraient éventuellement réduire la dépendance aux donneurs humains.

Par utilisateur final :

les soins ambulatoires élargissent l'accèsLes hôpitaux représentaient 56,98 % des revenus de 2025, reflétant leur rôle central dans la chirurgie complexe, la surveillance intensive et le contrôle des infections à haute acuité. Les grands centres académiques améliorent les résultats en concentrant l'expertise et en offrant des suites avancées de conservation des organes.

Les cliniques ambulatoires et les centres chirurgicaux de jour constituent le canal à la croissance la plus rapide avec un CAGR de 12,31 %. Les néphrectomies de donneurs vivants se déroulent de plus en plus dans ces environnements, soutenues par des parcours de récupération améliorée et des techniques mini-invasives permettant une sortie dans les 24 heures. Le suivi par télémédecine réduit les contraintes de déplacement, et les parcours de soins intégrés génèrent des économies de coûts sans compromettre la sécurité des patients.

Analyse géographique

Marché de la transplantation d'organes en Amérique du Nord

L'Amérique du Nord a représenté 36,40 % des revenus mondiaux en 2025, grâce aux autorisations de procédure accélérée de la FDA pour la xénotransplantation et aux investissements fédéraux soutenus, notamment 12 millions USD consacrés à la recherche en transplantation reconstructive. La taille du marché de la transplantation d'organes dans la région est renforcée par un réseau de prélèvement bien coordonné, des registres nationaux de donneurs dépassant 180 millions de participants et des essais d'intelligence artificielle à grande échelle qui améliorent l'efficacité de l'attribution.

Marché de la transplantation d'organes en Europe

L'Europe bénéficie de cadres unifiés tels qu'Eurotransplant et du futur Règlement (UE) 2024/1938, qui harmonisera les protocoles relatifs aux substances d'origine humaine d'ici 2027. La circulation transfrontalière des organes, renforcée par une logistique standardisée, améliore les taux de compatibilité, notamment pour les types pédiatriques et les types HLA rares. Le financement par capital-risque stimule les start-ups spécialisées dans les dispositifs médicaux ; OrganOx a levé 142 millions USD pour développer ses plateformes de perfusion.

Marché de la transplantation d'organes en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR régional le plus élevé à 14,29 % alors que les gouvernements investissent dans les infrastructures de transplantation, en créant de nouveaux centres de chirurgie hépatique en Chine et en promouvant des campagnes de sensibilisation du public au Japon. L'Inde et le Pakistan développent leurs programmes de transplantation rénale grâce à des parcours subventionnés de la dialyse vers la transplantation, bien que les lacunes de la chaîne du froid en milieu rural limitent encore le transport rapide des organes. Des recommandations régionales ciblées sur l'immunosuppression adaptent les dosages aux polymorphismes génétiques fréquents dans les populations asiatiques, améliorant ainsi la sécurité des médicaments.

Marché de la transplantation d'organes en Amérique latine et au Moyen-Orient et Afrique

L'Afrique subsaharienne et certaines parties de l'Amérique latine font face à des obstacles persistants liés au financement, au personnel qualifié et au stockage fiable. Pourtant, des initiatives pilotes telles que le suivi basé sur la blockchain au Brésil démontrent des modèles évolutifs pour améliorer la transparence et réduire le trafic illicite. Le système iranien de compensation réglementée des donneurs de reins reste unique mais controversé, illustrant des réponses politiques divergentes face aux pénuries aiguës de donneurs.

Paysage concurrentiel

La concurrence se concentre sur des solutions de bout en bout qui associent des dispositifs de conservation à des analyses avancées, entraînant une consolidation modérée sur le marché de la transplantation d'organes. L'acquisition de Paragonix Technologies par Getinge pour 477 millions USD la positionne pour intégrer le matériel de perfusion à ses plateformes de soins intensifs internes, visant des flux de travail transparents du donneur au receveur. L'injection de capital de 142 millions USD dans OrganOx accélère l'expansion de sa plateforme metra, tandis que le financement de Série B de 22,4 millions USD de X-Therma finance la R&D en cryoconservation orientée vers la biobanque à long terme.

Des alliances pharmaceutiques-dispositifs émergent alors que des entreprises telles qu'Enovis s'associent à Ossium Health pour distribuer des matériaux de greffon dérivés de la moelle osseuse, complétant les pipelines d'organes solides. Des géants de la logistique comme DHL possèdent désormais des opérateurs spécialisés dans la chaîne du froid, renforçant le contrôle sur les expéditions critiques dans le temps et améliorant la fiabilité du service.

Les perturbateurs se concentrent sur la xénotransplantation et la médecine régénérative ; United Therapeutics a obtenu l'autorisation de Nouveau Médicament Expérimental de la FDA pour son essai UKidney inscrivant jusqu'à 50 participants, marquant une étape cruciale vers l'approvisionnement commercial en organes porcins. La différenciation technologique repose de plus en plus sur des améliorations cliniques mesurables : des essais contrôlés montrent que les cœurs traités par perfusion atteignent des gains de survie à 4 ans de 6 points de pourcentage par rapport aux méthodes statiques.

Leaders du secteur de la transplantation d'organes

Novartis AG

AbbVie Inc.

TransMedics, Inc.

F. Hoffmann-La Roche Ltd

Medtronic PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la transplantation d'organes

- Novartis

- Abbvie

- Sanofi

- Roche

- Astellas Pharma

- Pfizer

- Veloxis Pharmaceuticals

- Medtronic

- Organ Recovery Systems

- TransMedics Inc.

- Paragonix Technologies

- Organox

- Bridge to Life Ltd.

- Xvivo Perfusion

- Terumo

- BioLife Solutions

- Artivion Inc.

- United Therapeutics Corp.

- Miromatrix Medical Inc.

- Arthrex

Lire l'analyse des entreprises du marché de la transplantation d'organes

Développements récents du secteur sur le marché de la transplantation d'organes

- Mai 2025 : OrganOx a levé de nouveaux fonds auprès d'Intuitive Ventures, Terumo Ventures et Piper Heartland Healthcare pour développer ses opérations en technologie des organes.

- Février 2025 : United Therapeutics a reçu l'autorisation de la FDA pour son essai clinique de xénotransplantation UKidney, avec les premières transplantations prévues pour mi-2025.

Marché de la transplantation d'organes Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Selon Mordor Intelligence, notre étude définit le marché de la transplantation d'organes comme les revenus générés par le prélèvement chirurgical, la conservation et l'implantation d'organes humains entiers, ainsi que les frais immédiats de procédure hospitalière et de prélèvement qui entourent chaque événement de transplantation.

Nous excluons la thérapie immunosuppressive continue, les greffes de tissu autonomes et les technologies d'organes régénératifs ou artificiels.

Aperçu de la segmentation

- Par type d'organe

- Rein

- Foie

- Cœur

- Poumon

- Pancréas

- Intestin

- Par type de donneur

- Donneur décédé

- Donneur vivant

- Par type de transplantation

- Allogénique

- Autologue

- Xénotransplantation et tissu composite

- Par technique de conservation des organes

- Stockage statique à froid

- Perfusion hypothermique par machine

- Perfusion normothermique par machine

- Autres méthodes novatrices

- Par type de produit

- Solutions et dispositifs de conservation des organes

- Diagnostics de transplantation

- Médicaments immunosuppresseurs

- Produits tissulaires et biologiques

- Plateformes numériques et de télé-transplantation

- Par utilisateur final

- Hôpitaux

- Centres de transplantation

- Cliniques chirurgicales ambulatoires et consultations externes

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des chirurgiens transplanteurs, des responsables de prélèvement d'organes, des ingénieurs en dispositifs de perfusion et de grands payeurs en Amérique du Nord, en Europe et en Asie. Ces discussions ont validé les points de prix, comblé les lacunes régionales et testé les premières conclusions des travaux secondaires.

Recherche documentaire

Notre travail documentaire s'appuie sur des sources ouvertes telles que l'Observatoire mondial de l'OMS sur le don et la transplantation, le Réseau uni pour le partage d'organes, Eurotransplant, les données de santé de l'OCDE et les principales revues cliniques pour cartographier les volumes de procédures, les tendances des donneurs et les résultats de survie. Nous ajoutons les rapports annuels des entreprises, les tarifs des payeurs et les barèmes de frais des ministères de la santé pour affiner les hypothèses de prix.

Nous accédons également à des collections payantes dans la bibliothèque de Mordor, D&B Hoovers pour les finances des prestataires et Dow Jones Factiva pour les flux de transactions, qui clarifient la capacité des centres et les déploiements technologiques.

Les sources citées sont illustratives ; de nombreux autres ensembles de données ont soutenu la collecte et les vérifications croisées des données.

Dimensionnement du marché et prévisions

Nous commençons par une construction descendante qui multiplie les volumes de transplantation vérifiés (taux de donneurs et ratios de rejet) par les tarifs chirurgicaux groupés moyens. Des vérifications ascendantes limitées, des factures d'échantillons de consommables et des récapitulatifs de capacité dans des centres sélectionnés, calibrent les totaux. Les moteurs du modèle comprennent la croissance des donneurs décédés, la conversion des donneurs vivants, le prélèvement multi-organes, le succès du contre-typage et le remboursement moyen par organe. Une régression multivariée, informée par le PIB par habitant et la prévalence du diabète, étend les prévisions jusqu'en 2030.

Validation des données et cycle de mise à jour

Pour assurer la cohérence, nous effectuons des analyses de variance en couches, comparons les résultats aux statistiques des registres et aux flux commerciaux, et reconfirmons les anomalies avec des experts. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires après des événements politiques ou technologiques majeurs, afin que les clients reçoivent toujours la dernière base de référence validée.

Pourquoi la base de référence de Mordor sur la transplantation d'organes reste la mesure de confiance

Nous reconnaissons que les estimations publiées diffèrent souvent parce que les éditeurs sélectionnent des ensembles de produits, des ancres de prix et des calendriers de mise à jour variés.

Notre examen indique que les plus grands écarts surviennent lorsque des études plus larges intègrent les transplantations de tissus, les revenus à long terme des médicaments ou les dispositifs de conservation dans le même ensemble, ou s'appuient sur des années de base obsolètes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,42 milliards USD (2025) | ||

| 10,96 milliards USD (2024) | Consultance régionale A | Revenus des tissus et des médicaments regroupés ; validation primaire limitée |

| 16,50 milliards USD (2023) | Consultance mondiale B | Année de base plus ancienne ; mise à l'échelle macroéconomique ; portée plus large que les procédures |

| 17,73 milliards USD (2024) | Association sectorielle C | Dispositifs de conservation comptabilisés ; base des ventes producteurs |

Nous pensons que la comparaison montre qu'en se concentrant sur les revenus liés aux procédures et en mettant à jour les modèles chaque année avec des signaux de marché en temps réel, Mordor Intelligence fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la transplantation d'organes ?

Le marché de la transplantation d'organes est évalué à 8,07 milliards USD en 2026 et devrait atteindre 12,32 milliards USD d'ici 2031.

Quel type d'organe contribue le plus aux volumes de procédures ?

Les reins représentent 61,74 % du total des transplantations grâce à la forte prévalence de l'insuffisance rénale terminale et à la forte participation des donneurs vivants.

Pourquoi la perfusion normothermique par machine attire-t-elle l'attention ?

Elle prolonge la viabilité des organes jusqu'à 20 heures et réduit les complications post-opératoires de 27 %, améliorant les résultats pour les receveurs.

Quelle région affiche le taux de croissance le plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR anticipé de 14,29 % jusqu'en 2031, porté par la hausse des investissements dans les infrastructures de transplantation.

Comment les gouvernements font-ils face aux pénuries de donneurs ?

Les initiatives vont des politiques de congé payé pour les donneurs aux campagnes de sensibilisation nationales et aux systèmes de suivi par chaîne de blocs qui stimulent les inscriptions et la transparence.

Quelles technologies pourraient redéfinir la transplantation future ?

Les organes porcins génétiquement modifiés, les tissus bio-imprimés en 3D et les plateformes de mise en correspondance donneur-receveur pilotées par l'IA progressent tous vers l'adoption clinique, promettant d'atténuer les pénuries chroniques d'organes.

Dernière mise à jour de la page le: