Taille et part du marché du traitement de la maladie du greffon contre l'hôte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

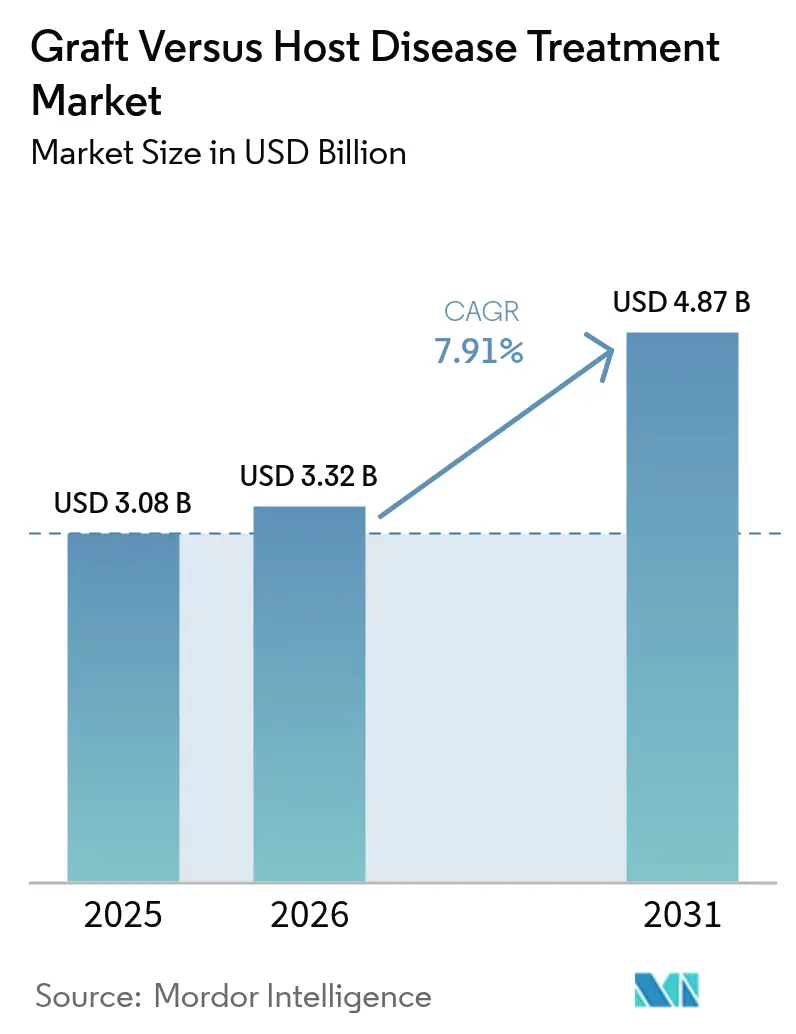

| Taille du Marché (2026) | 3.32 Milliards de dollars |

| Taille du Marché (2031) | 4.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la maladie du greffon contre l'hôte par Mordor Intelligence

La taille du marché du traitement de la GVHD en 2026 est estimée à 3,32 milliards USD, en croissance par rapport à la valeur de 2025 de 3,08 milliards USD, avec des projections pour 2031 affichant 4,87 milliards USD, soit une croissance à un TCAC de 7,91 % sur la période 2026-2031. Les volumes des centres de transplantation continuent de s'élargir à mesure que des critères d'éligibilité plus larges permettent aux patients plus âgés et comorbides de bénéficier d'une HSCT allogénique, tandis qu'une cadence régulière d'approbations de la FDA valide les biologiques de nouvelle génération et les thérapies cellulaires. Les protocoles de cyclophosphamide post-transplantation ont levé de nombreuses contraintes de compatibilité entre donneurs, stimulant davantage les volumes de procédures. L'utilisation croissante de biomarqueurs guide des régimes épargnant les stéroïdes qui équilibrent l'efficacité avec le risque infectieux, et les outils de santé numérique permettent une surveillance ambulatoire plus étroite. Bien que la capacité de fabrication pour les cellules souches mésenchymateuses (MSC) et les vecteurs viraux reste limitée, les investissements industriels dans les bioréacteurs à système fermé commencent à atténuer les goulots d'étranglement de l'approvisionnement.

Points clés du rapport

- Par type de maladie, la GVHD aiguë a enregistré une part de marché du traitement de la GVHD de 61,12 % en 2025 ; la GVHD chronique devrait connaître la croissance la plus rapide avec un TCAC de 11,17 % jusqu'en 2031.

- Par catégorie de produit, les corticostéroïdes ont détenu une part des revenus de 38,12 % en 2025, tandis que les inhibiteurs de JAK devraient afficher un TCAC de 12,44 % jusqu'en 2031.

- Par modalité thérapeutique, les médicaments à petites molécules ont capturé 43,98 % de la taille du marché du traitement de la GVHD en 2025, tandis que les thérapies cellulaires et géniques sont prêtes à se développer à un TCAC de 11,66 %.

- Par ligne de traitement, les régimes de première ligne ont représenté 68,15 % des dépenses en 2025 ; les thérapies de deuxième ligne affichent la croissance la plus élevée à 11,34 % jusqu'en 2031.

- Par voie d'administration, les produits intraveineux ont dominé avec une part de 53,72 % en 2025, mais les formulations orales progressent à un TCAC de 10,33 %.

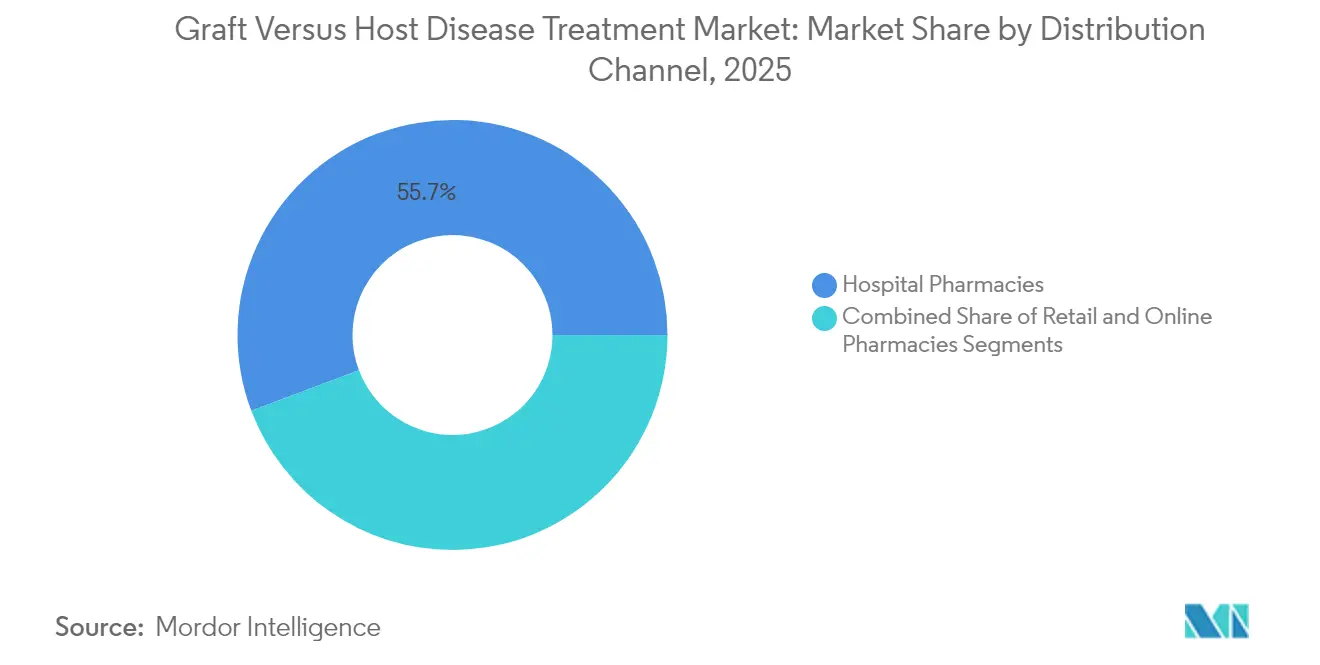

- Par canal de distribution, les pharmacies hospitalières ont géré 55,74 % de la distribution en 2025 ; les pharmacies en ligne sont en bonne voie pour un TCAC de 12,09 %.

- Par groupe d'âge des patients, les adultes ont représenté 60,91 % de la demande en 2025, tandis que la cohorte pédiatrique augmente à un TCAC de 10,55 %.

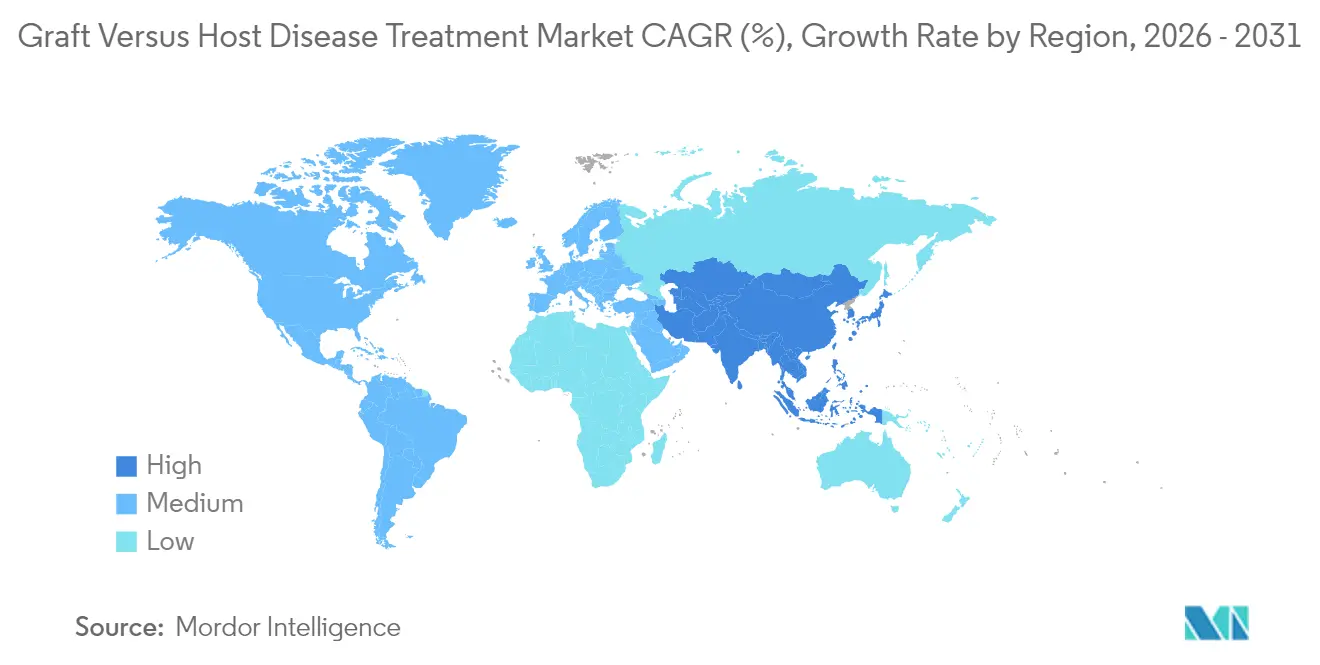

- Par géographie, l'Amérique du Nord a commandé 41,82 % des revenus de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide à 10,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de la maladie du greffon contre l'hôte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Éligibilité élargie stimulant les volumes d'HSCT allogénique | 1.2% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Vague d'approbations de la FDA | 1.8% | Amérique du Nord en tête, extension à l'UE et à l'APAC | Court terme (≤ 2 ans) |

| Pipeline croissant de biologiques et de thérapies cellulaires | 1.5% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Incidence croissante des tumeurs malignes hématologiques | 1.3% | Mondial, avec impact du vieillissement de la population dans les régions développées | Long terme (≥ 4 ans) |

| Thérapies de modulation du microbiome ouvrant de nouvelles niches | 0.9% | Adoption précoce en Amérique du Nord et dans l'UE, suivi de l'APAC | Moyen terme (2 à 4 ans) |

| Cyclophosphamide post-transplantation permettant l'HSCT haplo-identique | 1.1% | Mondial, avec adoption rapide dans les contextes à ressources limitées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Éligibilité élargie stimulant les volumes d'HSCT allogénique

Le CMS a élargi la couverture Medicare pour l'HSCT allogénique dans le syndrome myélodysplasique en mars 2024, autorisant les transplantations chez les patients plus âgés ou comorbides et élargissant directement le bassin de patients susceptibles de développer une GVHD.[1]Centers for Medicare & Medicaid Services, "NCA – Transplantation de cellules souches hématopoïétiques allogéniques pour les syndromes myélodysplasiques," cms.gov Les hôpitaux traitent désormais des candidats autrefois jugés inéligibles, et les données de chimérisme mixte issues de régimes non myéloablatifs renforcent cette approche inclusive. L'augmentation du nombre de procédures se traduit par une utilisation accrue de la prophylaxie et des besoins thérapeutiques récurrents, soutenant la dynamique du marché du traitement de la GVHD.

Vague d'approbations de la FDA

Les approbations de la FDA pour le remestemcel-L dans la GVHD aiguë réfractaire aux stéroïdes chez les patients pédiatriques et pour l'axatilimab dans la GVHD chronique offrent de nouveaux angles thérapeutiques et des opportunités de tarification premium.[2]Agence américaine des médicaments et des aliments (FDA), "La FDA approuve le remestemcel-L-rknd pour la maladie du greffon contre l'hôte aiguë réfractaire aux stéroïdes chez les patients pédiatriques," fda.gov Chaque approbation encourage l'investissement dans des mécanismes analogues, accélère l'enrôlement dans les essais et souligne l'engagement réglementaire à répondre aux besoins non satisfaits. La commercialisation rapide de ces actifs intensifie la concurrence et enrichit le mix de produits au sein du marché du traitement de la GVHD.

Pipeline croissant de biologiques et de thérapies cellulaires

Des entreprises telles qu'Orca Bio, Atara Biotherapeutics et Kyverna Therapeutics font progresser des candidats CAR-T, MSC et cellules T modifiées ciblant les phases aiguës et chroniques de la maladie. De nombreux candidats s'appuient sur une fabrication prête à l'emploi, ce qui promet des délais plus courts et un accès plus large. Un afflux régulier de biologiques diversifie les choix de traitement, soutient les stratégies de médecine de précision et stimule le marché du traitement de la GVHD à long terme.

Incidence croissante des tumeurs malignes hématologiques

Le vieillissement de la population mondiale entraîne une incidence plus élevée de leucémie, de lymphome et de syndrome myélodysplasique, toutes des indications majeures pour l'HSCT. Un diagnostic plus précoce, associé à un conditionnement d'intensité réduite, augmente l'éligibilité à la transplantation chez les patients âgés. L'augmentation du nombre de transplantations se traduit directement par une demande prophylactique et thérapeutique accrue, renforçant l'expansion régulière du marché du traitement de la GVHD.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des biologiques et des thérapies cellulaires | -0.8% | Mondial, avec un impact aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Risque infectieux lié à l'immunosuppression profonde | -1.2% | Mondial, avec un impact plus élevé dans les contextes à ressources limitées | Moyen terme (2 à 4 ans) |

| Contraintes d'approvisionnement pour la fabrication de MSC et de vecteurs viraux | -0.7% | Mondial, concentré dans les régions avec une capacité de fabrication limitée | Long terme (≥ 4 ans) |

| Lacunes en matière de remboursement pour les régimes hors AMM dans les marchés émergents | -0.9% | Marchés émergents, avec débordement vers les régions développées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des biologiques et des thérapies cellulaires

Les prix catalogue du remestemcel-L et de l'axatilimab pèsent sur les budgets des payeurs, notamment là où les cadres d'évaluation des technologies de santé mettent l'accent sur le rapport coût-efficacité. Les marchés émergents font face à des obstacles particuliers, retardant l'adoption malgré un bénéfice clinique évident. Les règles d'autorisation préalable et les protocoles de thérapie par étapes découragent parfois les cliniciens d'adopter des agents de nouvelle génération, tempérant le potentiel de croissance à court terme.

Risque infectieux lié à l'immunosuppression profonde

Les régimes immunosuppresseurs stratifiés élèvent la susceptibilité à la réactivation virale, à la septicémie bactérienne et aux infections fongiques invasives. Les cliniciens réduisent souvent les doses ou diffèrent la polythérapie en raison de préoccupations de sécurité, compromettant potentiellement l'efficacité. Les hôpitaux dans les régions à ressources limitées — avec un soutien limité en maladies infectieuses — peuvent éviter complètement les régimes agressifs, restreignant les segments adressables du marché du traitement de la GVHD.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par maladie : la croissance de la GVHD chronique dépasse celle des cas aigus

La GVHD aiguë a conservé 61,12 % de la part de marché du traitement de la GVHD en 2025, reflétant la fréquence clinique encore plus élevée de l'inflammation précoce post-transplantation. La GVHD chronique, cependant, est en bonne voie pour un TCAC de 11,17 % jusqu'en 2031, le plus rapide parmi les segments de maladie. Cette accélération découle d'une survie post-transplantation plus longue qui élargit le bassin de patients en phase chronique et de nouvelles options telles que les inhibiteurs de JAK et les anticorps monoclonaux ciblant spécifiquement la fibrose, l'activation des lymphocytes B ou la signalisation ROCK2. La prophylaxie du tractus gastro-intestinal inférieur avec le védolizumab a déjà porté la survie au jour 180 à 85,5 %, ce qui réduit les événements aigus mais laisse davantage de patients en vie pour développer des manifestations chroniques.

Les cliniques multidisciplinaires traitent désormais la GVHD chronique davantage comme une maladie auto-immune systémique, ajoutant la rééducation pulmonaire, des lubrifiants oculaires et du ruxolitinib topique à l'immunosuppression standard. La réponse globale de 64,7 % du téduglutide dans les cas intestinaux sévères souligne comment les biologiques dirigés vers les organes peuvent améliorer les taux de rémission. En conséquence, les thérapies chroniques devraient augmenter leur part de la taille du marché du traitement de la GVHD chaque année jusqu'en 2031, créant une base adressable soutenue pour les innovateurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie de produit : les inhibiteurs de JAK érodent la suprématie des stéroïdes

Les corticostéroïdes ont commandé 38,12 % de la part de marché du traitement de la GVHD en 2025, principalement parce que les rédacteurs de directives endossent toujours la méthylprednisolone comme thérapie de première ligne pour les épisodes aigus. Pourtant, les inhibiteurs de JAK se développent à un TCAC de 12,44 %, portés par l'efficacité globale de 94,1 % du ruxolitinib chez les enfants et par l'expérience croissante chez les adultes atteints d'une maladie réfractaire aux stéroïdes. Le méthotrexate à minidose se combine désormais avec les stéroïdes pour porter la survie sans échec à 1 an à 69 % contre 41 % pour les stéroïdes seuls, mettant en évidence des innovations progressives qui maintiennent la pertinence des stéroïdes.

Au-delà du blocage des JAK, les anticorps monoclonaux tels que l'axatilimab gagnent des parts dans la GVHD chronique, et les inhibiteurs de BTK sont réutilisés à partir de programmes en oncologie. Les thérapies cellulaires et géniques, bien qu'elles ne représentent encore qu'une part modeste aujourd'hui, affichent des prix premium et offrent des réponses durables susceptibles de remplacer des cures médicamenteuses prolongées. Collectivement, ces dynamiques devraient rogner la part des stéroïdes dans la taille du marché du traitement de la GVHD tout en élargissant la diversité thérapeutique.

Par modalité thérapeutique : montée en puissance des thérapies cellulaires

Les médicaments à petites molécules — corticostéroïdes, inhibiteurs de JAK, agents épargnant la calcineurine — détenaient 43,98 % de la taille du marché du traitement de la GVHD en 2025. Les thérapies cellulaires et géniques sont les acteurs à la croissance la plus rapide avec un TCAC de 11,66 %, portées par l'approbation de la FDA pour le remestemcel-L dans la GVHD aiguë pédiatrique et par des programmes en phase avancée tels que le tabelecleucel. Les biologiques restent un terrain intermédiaire stable, avec des anticorps contre CSF-1R, CD38 et l'intégrine α4β7 élargissant progressivement les indications.

Le déficit de fabrication pour les cellules souches mésenchymateuses et les vecteurs viraux se réduit à mesure que les bioréacteurs à système fermé et les unités de plasmides internes entrent en service, permettant aux sponsors de satisfaire la demande commerciale. Les avancées de plateformes permettent également des produits allogéniques « prêts à l'emploi » qui évitent les délais spécifiques au patient. Dans les années à venir, le mix de modalités continuera de se déplacer vers des solutions basées sur les cellules qui promettent un contrôle soutenu, voire curatif, de la GVHD et élèveront ainsi la part des thérapies cellulaires dans la taille du marché du traitement de la GVHD.

Par ligne de traitement : les thérapies de deuxième ligne se développent rapidement

Les régimes de première ligne ont capturé 68,15 % des dépenses en 2025, un chiffre ancré dans l'initiation universelle des stéroïdes dans les centres de transplantation. Les options de deuxième ligne, bien que plus modestes aujourd'hui, sont prévues pour progresser à un TCAC de 11,34 % à mesure que les approbations formelles remplacent la pratique historique hors AMM. Le bélumosudil évalue une intervention plus précoce, et le label de l'axatilimab pour les patients ayant échoué à au moins deux thérapies systémiques offre une prochaine étape validée.

Une survie plus longue après transplantation amplifie le nombre de cas réfractaires ou dépendants des stéroïdes, stimulant la demande d'agents de deuxième ligne. Des algorithmes d'escalade par étapes qui ajoutent un inhibiteur de JAK, un bloqueur de ROCK2 ou une perfusion de MSC aux stéroïdes en diminution progressive sont désormais courants dans les centres académiques. Un tel séquençage maintient l'utilisation en fin de ligne contenue mais stimule la croissance annuelle composée pour la tranche de deuxième ligne de la part de marché du traitement de la GVHD jusqu'en 2031.

Par voie d'administration : la délivrance orale prend de la vitesse

Les formulations intraveineuses détenaient une part de 53,72 % en 2025, reflétant les exigences hospitalières pour les biologiques, les perfusions de MSC et les stéroïdes à forte dose. Les agents oraux, cependant, se développent à un TCAC de 10,33 % à mesure que le ruxolitinib, le bélumosudil et les nouveaux inhibiteurs de BTK gagnent du terrain en milieu ambulatoire. Les options sous-cutanées émergent également, offrant de la flexibilité pour les cliniques dépourvues de salles de perfusion.

Le paiement séparé de Medicare pour l'IVIG à domicile illustre un glissement vers les soins en communauté. À mesure que les payeurs poussent à l'optimisation du lieu de soins et que les patients privilégient la commodité, les sponsors reformulent les médicaments IV en comprimés ou en gélules souples. Ces tendances suggèrent que les formes orales et sous-cutanées éroderont une partie de la part centrée sur l'hôpital tout en augmentant la taille totale du marché du traitement de la GVHD en améliorant l'observance.

Par canal de distribution : les canaux en ligne prennent de l'élan

Les pharmacies hospitalières ont contrôlé 55,74 % de la distribution en 2025 compte tenu de la nature hospitalière de la prise en charge de la GVHD aiguë. Les pharmacies en ligne progressent à un TCAC de 12,09 % à mesure que les patients atteints de GVHD chronique renouvellent à distance leurs inhibiteurs de JAK oraux ou leurs agents topiques. Les points de vente au détail gèrent les prescriptions stables à long terme, tandis que les cliniques spécialisées coordonnent les horaires de perfusion complexes et la surveillance biologique.

Les vulnérabilités de la chaîne d'approvisionnement — notamment les récentes pénuries de liquides IV — ont encouragé la décentralisation de la distribution. Les plateformes numériques liées aux centres de transplantation livrent désormais des rappels d'observance, des alertes de titration des doses et une surveillance de la chaîne du froid, rendant le commerce électronique de plus en plus réalisable. Il en résulte un glissement progressif des parts vers les vendeurs en ligne, même si les pharmacies hospitalières continueront de contrôler les thérapies aiguës sur le marché du traitement de la GVHD.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par groupe d'âge des patients : la cohorte pédiatrique progresse

Les adultes représentaient 60,91 % de la demande de 2025, reflétant l'incidence plus élevée des tumeurs malignes hématologiques parmi les populations d'âge moyen et âgées. Les cas pédiatriques sont prévus pour un TCAC de 10,55 % à mesure que des indications plus larges et le label dédié du remestemcel-L invitent à des stratégies de transplantation plus précoces et plus agressives. Parallèlement, le conditionnement d'intensité réduite a conduit certains centres à transplanter des nourrissons autrefois jugés trop fragiles, augmentant encore les chiffres pédiatriques.

Les cliniciens observent que les enfants tolèrent mieux les perfusions de MSC et les inhibiteurs de JAK que les adultes plus âgés, permettant des dosages complets et une diminution plus rapide des stéroïdes. Une longue espérance de vie justifie également l'adoption de thérapies premium susceptibles de limiter les complications chroniques. Ensemble, ces facteurs augmenteront la part pédiatrique de la part de marché du traitement de la GVHD tout au long des prévisions, même si les patients adultes continueront de dominer les revenus globaux.

Analyse géographique

L'Amérique du Nord a capturé 41,82 % des revenus de 2025, portée par un environnement de la FDA qui accélère les nouvelles approbations et par la volonté des assureurs de rembourser les agents à coût élevé. La décision de Medicare en 2024 de financer des indications de transplantation plus larges élargit encore les bassins de patients nationaux. Les centres de transplantation aux États-Unis intègrent le suivi par télémédecine et les services de perfusion à domicile, limitant les séjours hospitaliers et soutenant l'adoption ambulatoire des agents oraux.

L'Asie-Pacifique projette un TCAC de 10,54 %, le plus rapide au monde, à mesure que la Chine et le Japon développent leur capacité de transplantation et approuvent de nouvelles thérapies antivirales et contre la GVHD. L'investissement public-privé dans les installations de traitement cellulaire réduit la dépendance aux vecteurs importés, améliorant la sécurité de l'approvisionnement. L'incidence croissante des tumeurs malignes hématologiques, associée à des régimes d'assurance plus larges, positionne la région comme un contributeur de premier plan à la croissance mondiale du marché du traitement de la GVHD.

L'Europe reste stable et bien pénétrée, mais des contrôles budgétaires stricts modèrent l'adoption des thérapies premium. Les réseaux d'essais collaboratifs accélèrent la génération de preuves, mais la surveillance des payeurs retarde le remboursement des produits de pointe. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent naissants ; des accords de transfert de technologie et des collaborations sur les registres de donneurs sont nécessaires pour libérer leur potentiel à long terme sur le marché du traitement de la GVHD.

Paysage concurrentiel

Le domaine concurrentiel est modérément fragmenté. L'axatilimab d'Incyte a enrichi son portefeuille GVHD tandis que Mesoblast a obtenu la première approbation de MSC en son genre, validant l'économie des thérapies cellulaires. Les grandes entreprises pharmaceutiques se concentrent sur des stratégies combinatoires associant anticorps et inhibiteurs de kinases, tandis que les entreprises spécialisées affinent les modulateurs du microbiome et les produits cellulaires prêts à l'emploi. La stratification des patients guidée par l'intelligence artificielle, les bioréacteurs avancés et les accords basés sur la valeur deviennent des différenciateurs clés.

Le mouvement de Biogen vers Human Immunology Biosciences illustre l'intérêt pour l'exploitation des anticorps immunomodulateurs au-delà de l'oncologie. Pendant ce temps, le greffon à ingénierie de précision d'Orca Bio démontre une survie sans rechute ni GVHD d'un an de 82 % sans cyclophosphamide post-transplantation, montrant que l'innovation de plateforme peut rivaliser avec la prophylaxie médicamenteuse. Les partenariats pour la fabrication de vecteurs viraux et les services numériques de soutien aux patients se multiplient, les entreprises cherchant à sécuriser leur approvisionnement et à renforcer l'observance au sein du marché du traitement de la GVHD.

Leaders de l'industrie du traitement de la maladie du greffon contre l'hôte

Abbvie Inc.

Sanofi

Bristol Myers Squibb Company

Pfizer Inc.

Incyte Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : MaaT Pharma soumet une demande d'autorisation de mise sur le marché à l'Agence européenne des médicaments pour Xervyteg (MaaT013) dans la GVHD aiguë

- Février 2025 : Sanofi lance Rezurock pour la GVHD chronique en Inde.

- Janvier 2025 : Incyte et Syndax reçoivent l'approbation de la FDA pour Niktimvo (axatilimab-csfr) ; lancement aux États-Unis prévu début février.

Portée du rapport mondial sur le marché du traitement de la maladie du greffon contre l'hôte

Selon la portée de ce rapport, la maladie du greffon contre l'hôte est une complication de la transplantation de cellules souches hématopoïétiques dans laquelle les cellules souches greffées du donneur ou la moelle osseuse attaquent le corps du receveur. Le marché du traitement de la maladie du greffon contre l'hôte est segmenté par maladie (maladie du greffon contre l'hôte aiguë et maladie du greffon contre l'hôte chronique), produit (corticostéroïdes, anticorps monoclonaux, inhibiteurs de tyrosine kinase et autres produits), utilisateur final (pharmacies hospitalières, pharmacies en ligne et pharmacies de détail) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| GVHD aiguë |

| GVHD chronique |

| Corticostéroïdes |

| Anticorps monoclonaux |

| Inhibiteurs de JAK |

| Inhibiteurs de BTK |

| Inhibiteurs de tyrosine kinase (non JAK/BTK) |

| Inhibiteurs de mTOR |

| Thérapies cellulaires et géniques |

| Autres produits |

| Médicaments à petites molécules |

| Biologiques |

| Thérapies cellulaires et géniques |

| Première ligne (sensible aux stéroïdes) |

| Deuxième ligne (réfractaire aux stéroïdes) |

| Fin de ligne / Traitement de rattrapage |

| Orale |

| Intraveineuse |

| Sous-cutanée |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Pédiatrique |

| Adulte |

| Gériatrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par maladie | GVHD aiguë | |

| GVHD chronique | ||

| Par catégorie de produit | Corticostéroïdes | |

| Anticorps monoclonaux | ||

| Inhibiteurs de JAK | ||

| Inhibiteurs de BTK | ||

| Inhibiteurs de tyrosine kinase (non JAK/BTK) | ||

| Inhibiteurs de mTOR | ||

| Thérapies cellulaires et géniques | ||

| Autres produits | ||

| Par modalité thérapeutique | Médicaments à petites molécules | |

| Biologiques | ||

| Thérapies cellulaires et géniques | ||

| Par ligne de traitement | Première ligne (sensible aux stéroïdes) | |

| Deuxième ligne (réfractaire aux stéroïdes) | ||

| Fin de ligne / Traitement de rattrapage | ||

| Par voie d'administration | Orale | |

| Intraveineuse | ||

| Sous-cutanée | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par groupe d'âge des patients | Pédiatrique | |

| Adulte | ||

| Gériatrique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du traitement de la GVHD ?

Le marché du traitement de la GVHD a atteint 3,32 milliards USD en 2026 et devrait atteindre 4,87 milliards USD d'ici 2031.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les thérapies contre la GVHD chronique devraient afficher le TCAC le plus élevé à 11,17 %, dépassant les traitements en phase aiguë.

Comment les inhibiteurs de JAK remodèlent-ils les soins standard ?

Les inhibiteurs de JAK, menés par le ruxolitinib, offrent des taux de réponse élevés chez les patients réfractaires aux stéroïdes et devraient croître à un TCAC de 12,44 %, défiant la domination des corticostéroïdes.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion rapide des centres de transplantation en Chine et au Japon, associée à l'amélioration du remboursement, soutient un TCAC régional projeté de 10,54 %.

Quels sont les principaux obstacles à une adoption plus large des thérapies cellulaires ?

Les coûts de fabrication élevés, la capacité limitée en vecteurs viraux et les contraintes budgétaires des payeurs continuent de ralentir l'adoption à grande échelle malgré une forte demande clinique.

Dernière mise à jour de la page le: