Taille et parts du marché des maladies rénales en phase terminale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.78 Milliards de dollars |

| Taille du Marché (2031) | 5.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des maladies rénales en phase terminale par Mordor Intelligence

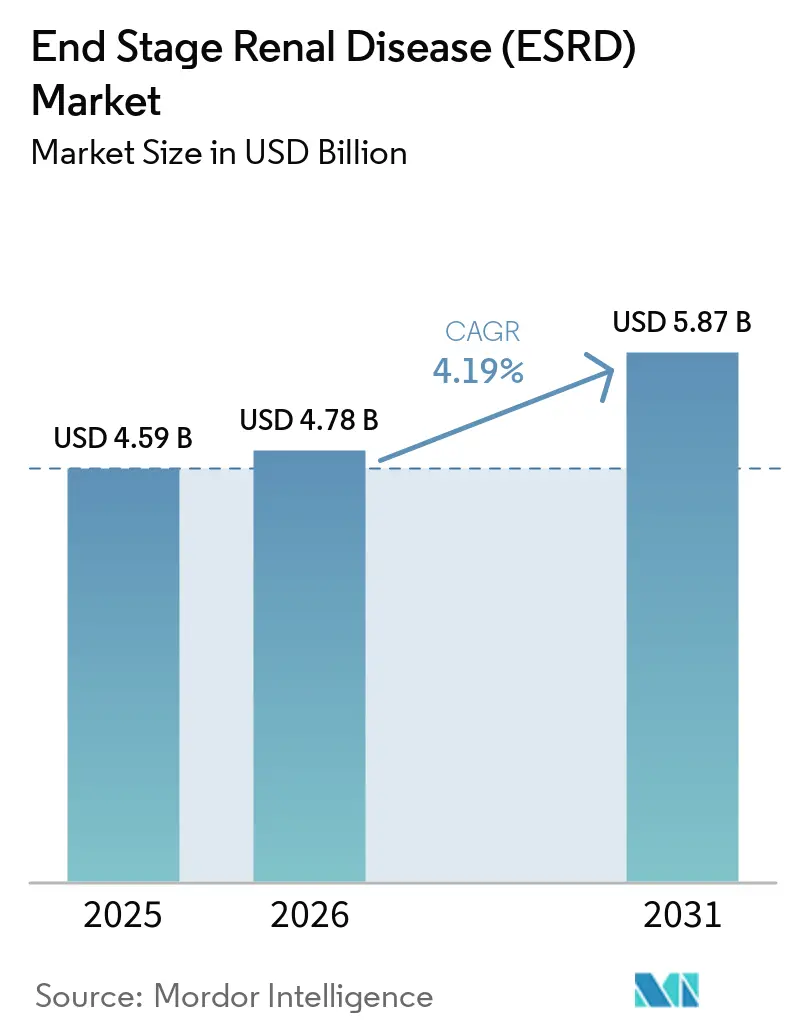

La taille du marché mondial des maladies rénales en phase terminale (MRPT) en 2026 est estimée à 4,78 milliards USD, en progression par rapport à la valeur de 2025 de 4,59 milliards USD, avec des projections pour 2031 indiquant 5,87 milliards USD, soit une croissance à un TCAC de 4,19 % sur la période 2026-2031. Cette progression est portée par un vivier croissant de patients atteints de maladies rénales chroniques (MRC), le passage vers des modèles de soins centrés sur le patient et une innovation produit rapide dans les catégories à forte valeur ajoutée d'appareils et de produits pharmaceutiques. Le vieillissement démographique, combiné aux troubles liés au mode de vie tels que le diabète et l'hypertension, maintient les taux d'incidence sur une trajectoire ascendante, tandis que les financeurs publics dans les pays à revenu élevé remboursent un spectre toujours plus large de thérapies. Les plateformes de dialyse à domicile et de surveillance à distance gagnent du terrain en raison de la réduction des coûts totaux de traitement et de l'amélioration des indicateurs de qualité de vie. Les cessions stratégiques et les fusions reconfigurent les frontières concurrentielles à mesure que les entreprises réorientent leurs portefeuilles vers des segments à forte intensité technologique, et la recherche sur les reins artificiels ouvre une voie à long terme vers des alternatives au remplacement d'organes. En conséquence, le marché des maladies rénales en phase terminale évolue d'un modèle axé sur les volumes dominé par la dialyse en centre vers un écosystème hybride qui équilibre les solutions de prise en charge en établissement, à domicile et conservatrice.

Principaux enseignements du rapport

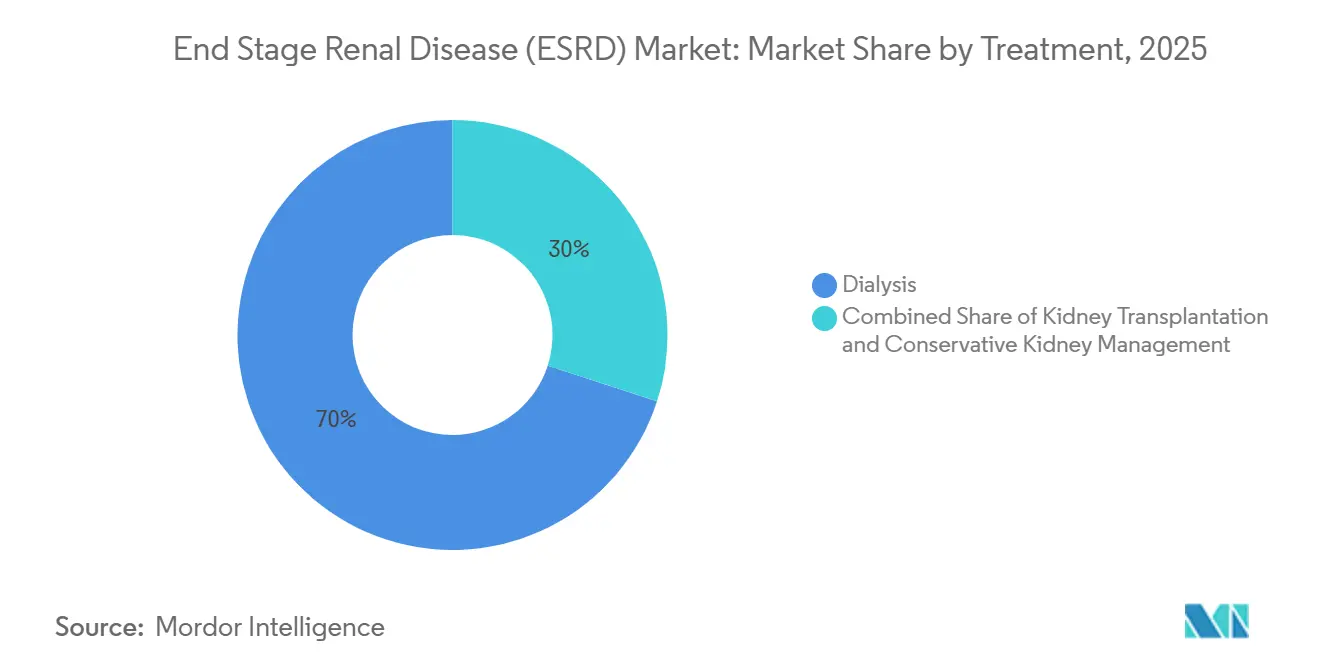

- Par traitement, la dialyse a représenté 70,02 % de la part de marché des maladies rénales en phase terminale en 2025, tandis que la prise en charge rénale conservatrice devrait croître à un TCAC de 8,88 % jusqu'en 2031.

- Par diagnostic, les analyses sanguines ont représenté 45,10 % des revenus en 2025, tandis que l'imagerie devrait s'accélérer à un TCAC de 9,42 % jusqu'en 2031.

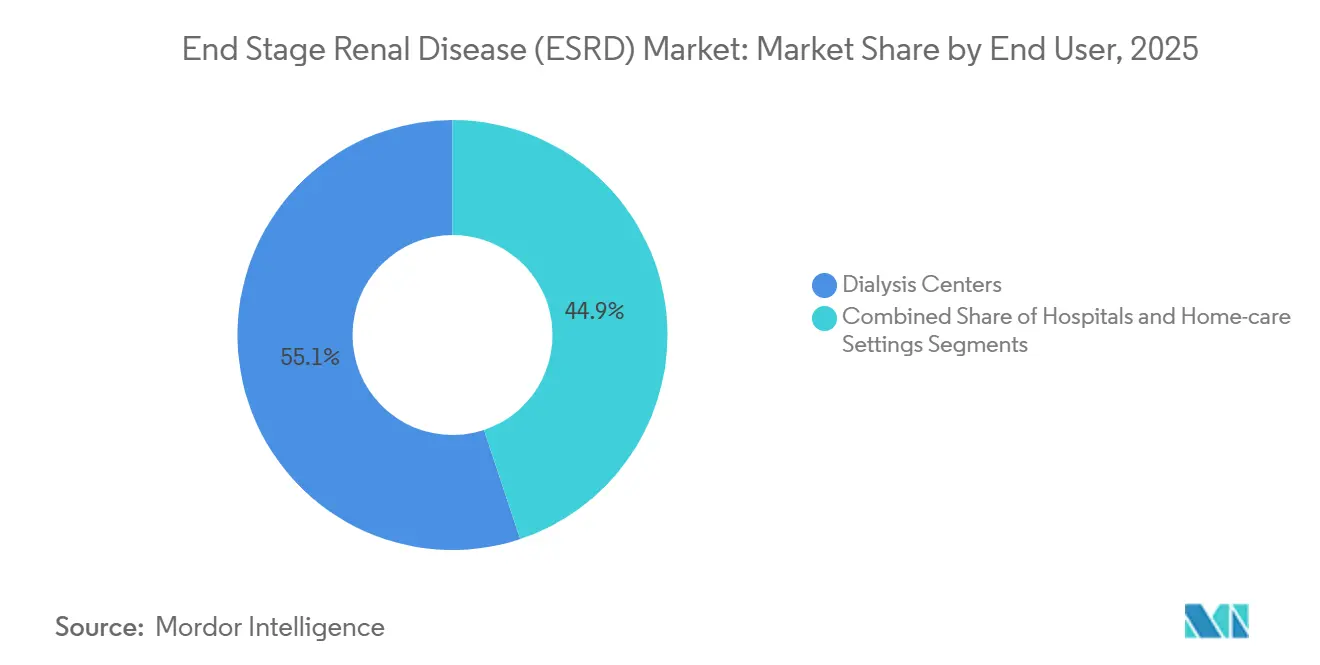

- Par utilisateur final, les centres de dialyse ont détenu 55,10 % des revenus en 2025, tandis que les structures de soins à domicile progressent à un TCAC de 8,96 % jusqu'en 2031.

- Par produit, les équipements d'hémodialyse ont capté 39,10 % des revenus en 2025, tandis que les immunosuppresseurs pour transplantation devraient s'étendre à un TCAC de 8,95 % jusqu'en 2031.

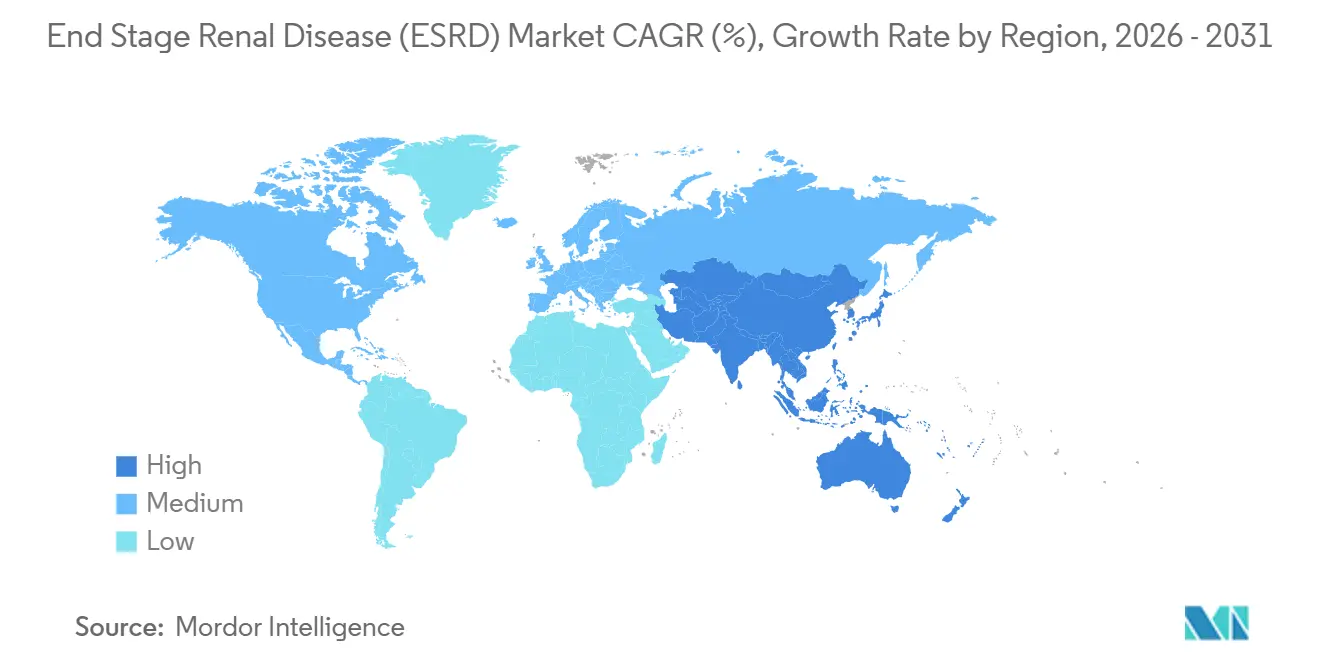

- Par géographie, l'Amérique du Nord a représenté 35,20 % des revenus en 2025, et l'Asie-Pacifique est positionnée pour afficher le TCAC régional le plus rapide de 9,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs du Marché des Maladies Rénales en Phase Terminale (ESRD)*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du vivier de patients atteints de MRC (vieillissement et mode de vie) | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Prévalence croissante du diabète et de l'hypertension | +1.2% | Mondial, impact le plus élevé en Asie-Pacifique et MEA | Moyen terme (2-4 ans) |

| Financement public pour l'infrastructure de dialyse | +0.9% | Cœur APAC, effets d'entraînement vers MEA et Amérique du Sud | Moyen terme (2-4 ans) |

| Avancées technologiques — HD haute perméabilité et portable | +0.7% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Croissance du remboursement de la dialyse à domicile | +0.5% | Amérique du Nord, marchés sélectifs de l'UE | Court terme (≤ 2 ans) |

| Dynamique de R&D sur les reins artificiels et la xénotransplantation | +0.3% | Amérique du Nord, participation limitée de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du vivier de patients atteints de MRC par la convergence démographique et des modes de vie

La proportion croissante de personnes âgées et la propagation persistante des maladies liées au mode de vie élargissent la base de MRC qui évolue finalement vers les maladies rénales en phase terminale, élargissant ainsi le marché des maladies rénales en phase terminale. Trente et un pour cent des cas de MRC restent non diagnostiqués en soins primaires, créant des occasions d'intervention manquées et un fardeau annuel de 6,7 milliards USD. La prévalence atteint un pic de 50,94 % chez les patients âgés de 90 ans et plus, tandis que les taux d'incidence chez les hommes dépassent ceux des femmes. Les panels de biomarqueurs activés par l'IA et les outils d'échographie de contraste comblent les lacunes diagnostiques et ouvrent la voie à des débuts de traitement plus précoces, ce qui soutient une croissance soutenue du marché des maladies rénales en phase terminale.

Diabète et hypertension en hausse comme principaux catalyseurs des maladies rénales en phase terminale

Le diabète et l'hypertension sous-tendent conjointement la majorité des admissions pour maladies rénales en phase terminale et progressent le plus rapidement dans les marchés d'Asie-Pacifique en cours d'urbanisation. Des taux d'HbA1c mal contrôlés accélèrent la progression de la MRC, nécessitant une entrée plus précoce sur le marché des maladies rénales en phase terminale. Le cathéter de dénervation rénale Symplicity Spyral de Medtronic a obtenu le statut de paiement transitoire CMS en fin 2024, mettant en évidence la manière dont les technologies adjuvantes pour la prise en charge de l'hypertension s'alignent sur les filières de soins rénaux[1]Medtronic plc, "CMS accorde un paiement transitoire pour le cathéter de dénervation rénale Medtronic Symplicity Spyral," Medtronic, news.medtronic.com.

Investissement public dans les infrastructures accélérant l'accès aux soins

Les systèmes de santé nationaux renforcent leurs capacités de dialyse par le biais de subventions en capital et de partenariats public-privé, en particulier en Asie-Pacifique et dans la zone MEA. L'Atlas mondial de la santé rénale 2023 de la Société internationale de néphrologie (ISN) note que si la technologie de dialyse existe dans 98 % des pays, seuls 32 % des patients dans les économies à faible revenu reçoivent un traitement, laissant un segment adressable considérable pour le marché des maladies rénales en phase terminale. Les programmes de transfert de connaissances du Japon vers l'Asie du Sud-Est se distinguent comme des modèles reproductibles.

Innovation technologique dans l'hémodialyse haute perméabilité et portable

Les membranes haute perméabilité améliorent la clairance des molécules de taille intermédiaire et réduisent les événements cardiovasculaires par rapport aux alternatives basse perméabilité, renforçant ainsi la préférence des patients et l'adoption par les cliniques. Des essais cliniques sur des reins artificiels portables, financés par le NIH, promettent une véritable mobilité, tandis qu'United Therapeutics a obtenu l'approbation de la FDA pour démarrer des essais de xénotransplantation porc-humain en février 2025. Ces avancées élargissent les options de traitement et rehaussent la combinaison technologique sur l'ensemble du marché des maladies rénales en phase terminale.

Analyse de l'Impact des Freins du Marché des Maladies Rénales en Phase Terminale (ESRD)*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Diagnostic tardif ou insuffisant de la MRC | -0.8% | Mondial, impact le plus élevé dans les PRITI | Moyen terme (2-4 ans) |

| Pénurie de reins donneurs et arriéré de transplantation | -0.6% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Coût élevé du traitement dans les PRITI | -0.5% | APAC, MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Pénuries de personnel dans les cliniques de dialyse | -0.4% | Amérique du Nord et Europe, émergent en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Diagnostic tardif et insuffisant de la MRC limitant le potentiel du marché

Les déficits systématiques de dépistage maintiennent un tiers des patients atteints de MRC non détectés jusqu'aux stades avancés, retardant l'orientation et augmentant les taux d'initiation en urgence. Cette présentation tardive réduit le volume d'interventions à un stade précoce qui génèrent des revenus récurrents sur le marché des maladies rénales en phase terminale, et elle fait augmenter les coûts pour les systèmes de santé en raison d'une morbidité plus élevée.

Pénurie de greffons rénaux créant des goulets d'étranglement systémiques dans le traitement

Plus de 90 000 patients attendent un rein aux États-Unis avec des délais d'attente moyens de cinq ans. Cet écart favorise une dépendance à long terme à la dialyse, soutenant la demande tout en limitant l'accès aux avantages de survie supérieurs de la transplantation. Les essais de xénotransplantation marquent des progrès, mais l'échelle commerciale reste à plusieurs années de distance, maintenant une capacité limitée et modérant la croissance sur le marché des maladies rénales en phase terminale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Maladies Rénales en Phase Terminale (ESRD)

Par traitement :

Prédominance de la dialyse face à l'émergence de la prise en charge conservatriceLa dialyse a contribué à hauteur de 70,02 % des revenus du marché des maladies rénales en phase terminale en 2025, confirmant son rôle central malgré les pressions sur les remboursements. La prise en charge rénale conservatrice est l'alternative en plein essor, se développant à un TCAC de 8,88 % sur la base de preuves montrant une qualité de vie comparable pour les cohortes de patients âgés fragiles. L'hémodialyse et la dialyse péritonéale continuent de se partager la combinaison modale, la dialyse péritonéale gagnant du terrain dans les pays qui appliquent des politiques « Dialyse Péritonéale en Premier ».

Les programmes de soins conservateurs intègrent le contrôle des symptômes, les conseils nutritionnels et des composantes palliatives, qui s'alignent sur les objectifs centrés sur le patient et allègent l'utilisation hospitalière. L'adoption de la transplantation reste freinée par la rareté des donneurs, bien que les essais de xénotransplantation sanctionnés par la FDA pourraient perturber la hiérarchie des traitements à long terme. Les dialyseurs haute perméabilité et les cyclers automatisés élargissent les capacités techniques sous-tendant le choix modal et ajoutent des couches de valeur au sein du marché des maladies rénales en phase terminale.

Par diagnostic :

La prédominance des analyses sanguines mise au défi par l'innovation en imagerieLes analyses sanguines ont généré 45,10 % des revenus diagnostiques en 2025, le DFGe et la créatinine restant les marqueurs d'entrée pour la stadification de la MRC. Les outils d'imagerie progressent le plus rapidement à un TCAC de 9,42 %, portés par des plateformes d'IA atteignant une précision de 97,41 % dans l'identification des pathologies rénales, faisant d'elles un ajout puissant à la boîte à outils du marché des maladies rénales en phase terminale.

L'échographie de contraste et la TDM faible dose détectent les modifications structurelles précoces avant que les marqueurs de laboratoire n'augmentent. Les analyses d'urine et les panels de biomarqueurs émergents continuent de jouer un rôle complémentaire. L'intégration des résultats d'imagerie avec les dossiers de santé électroniques accélère le flux de travail clinique et soutient la stratification des patients basée sur le risque, renforçant la création de valeur au sein de l'écosystème diagnostique.

Par utilisateur final :

Accélération de la transformation des soins à domicileLes centres de dialyse ont conservé une contribution aux revenus de 55,10 % en 2025, tandis que les structures de soins à domicile devraient se développer à un TCAC de 8,96 % à mesure que les financeurs récompensent le traitement décentralisé. Le modèle de choix de traitement des maladies rénales en phase terminale (ESRD Treatment Choices Model) du CMS lie le remboursement à la combinaison modale et à l'utilisation de la transplantation, incitant les prestataires à développer des filières de dialyse à domicile.

Les systèmes de surveillance à distance alertent les cliniciens sur les déséquilibres liquidiens et les déviations de la pression artérielle, réduisant le risque d'hospitalisation. Les hôpitaux conservent leur rôle dans la dialyse aiguë et la chirurgie complexe de transplantation, mais s'intègrent de plus en plus aux réseaux ambulatoires. Les pénuries de personnel dans les unités en établissement renforcent l'argument économique en faveur des modalités à domicile et soutiennent la dynamique sur le marché des maladies rénales en phase terminale.

Par type de produit :

Prédominance de l'équipement face à l'innovation dans les immunosuppresseurs pour transplantationLes équipements d'hémodialyse ont représenté 39,10 % des revenus en 2025, constituant le matériel de base du marché des maladies rénales en phase terminale. Les immunosuppresseurs pour transplantation, cependant, connaissent la croissance la plus rapide à un TCAC de 8,95 %, soulignant un regain d'optimisme pour la transplantation. Myhibbin et les formulations avancées de tacrolimus améliorent la survie du greffon et permettent la transplantation chez les patients plus âgés et comorbides.

Les consommables de dialyse tels que les dialyseurs et les sets AV offrent des revenus récurrents fiables, tandis que les solutions péritonéales évoluent vers des formulations épargnant le glucose. Les fournisseurs d'équipements recherchent des designs compacts et conviviaux adaptés aussi bien aux environnements cliniques qu'à domicile. L'innovation parallèle dans les dispositifs et les médicaments crée des synergies intersegments qui approfondissent la combinaison de produits sur le marché des maladies rénales en phase terminale.

Analyse géographique

Marché des Maladies Rénales en Phase Terminale (ESRD) en Amérique du Nord

L'Amérique du Nord a représenté 35,20 % des revenus mondiaux en 2025, reflétant un financement Medicare solide qui couvre 67 % des dépenses de dialyse. DaVita a traité environ 200 800 patients dans 2 675 centres ambulatoires et a facilité 8 000 transplantations en 2023, illustrant les avantages d'échelle en place. Les achats basés sur la valeur du CMS remodèlent les incitations des prestataires et encouragent la diversification des modalités, tandis que les pénuries de personnel accélèrent l'adoption des technologies automatisées et de la télé-néphrologie.

Marché des Maladies Rénales en Phase Terminale (ESRD) en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 9,02 % jusqu'en 2031, porté par le vieillissement démographique, l'élargissement de la couverture sanitaire et les investissements gouvernementaux concertés dans les infrastructures de dialyse. Le Japon traite 334 505 patients sous dialyse et exporte des protocoles de bonnes pratiques vers l'Asie du Sud-Est, démontrant une diffusion des connaissances qui élargit la capacité régionale. La Chine fait face à un fardeau considérable de maladies rénales chroniques et déploie un remboursement mixte pour stimuler l'adoption des thérapies, renforçant les perspectives d'expansion du marché des maladies rénales en phase terminale (ESRD).

Marché des Maladies Rénales en Phase Terminale (ESRD) en EMEA et en Amérique du Sud

L'Europe, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud présentent des profils de croissance hétérogènes. Les marchés européens bénéficient d'un remboursement universel et de réseaux de cliniques établis, mais font face à des tensions de capacité liées au vieillissement des populations. L'Atlas mondial de la santé rénale de l'ISN souligne que seulement 32 % des patients dans les pays à faible revenu de la région MEA peuvent accéder à la dialyse malgré la disponibilité technique, révélant un déficit de financement. L'Amérique du Sud développe des modèles de couverture qui sollicitent les budgets publics, mais les coûts de traitement dépassent encore le revenu par habitant dans de nombreuses nations, faisant des dispositifs à faible coût et de la micro-assurance des facteurs d'adoption importants.

Paysage concurrentiel

Le marché des maladies rénales en phase terminale présente une consolidation modérée avec les entreprises leaders investissant dans des piliers de croissance ciblés. Fresenius a réalisé une croissance organique des revenus de 9 % au troisième trimestre 2024, tout en rationalisant les divisions accessoires pour se concentrer sur la coordination de la dialyse et des soins. Baxter a cédé sa division de soins rénaux à Carlyle pour 3,8 milliards USD, lançant Vantive en tant qu'entreprise dédiée à la thérapie des organes qui concentre désormais ses ressources sur le matériel haute perméabilité et la connectivité activée par le cloud[3]Vantive, "Baxter Kidney Care est maintenant Vantive, une nouvelle entreprise autonome dédiée à la thérapie des organes vitaux," Vantive, vantive.com.

Les soins basés sur la valeur reconfigurent la stratégie. InterWell Health, Cricket Health et Fresenius Health Partners ont fusionné pour gérer 270 000 vies couvertes et 11 milliards USD de dépenses d'ici 2025, combinant l'analytique prédictive avec des parcours de soins coordonnés. Des perturbateurs plus petits tels qu'Outset Medical et AWAK Technologies se disputent des parts de marché avec des machines d'hémodialyse compactes et des reins artificiels portables ciblant les niches de soins à domicile et de soins aigus.

La différenciation technologique est centrale. La stratification des risques par l'IA, la gestion automatisée des fluides et la télémétrie en cloud réduisent les hospitalisations non planifiées et renforcent l'économie des prestataires. Les jalons réglementaires dans la xénotransplantation et les reins bioartificiels attirent les capitaux d'investissement et positionnent les innovateurs pour un leadership futur dans les catégories, approfondissant l'intensité concurrentielle sur le marché des maladies rénales en phase terminale.

Leaders du secteur des maladies rénales en phase terminale

Nipro Corporation

Fresenius SE & Co. KGaA

Baxter International Inc

Medtronic PLC

B. Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Maladies Rénales en Phase Terminale (ESRD)

- Fresenius

- Baxter

- Nipro

- B. Braun

- Medtronic

- Asahi Kasei

- Nikkiso Co. Ltd.

- Beckton Dickinson

- STERIS plc (Cantel)

- Toray Medical Co. Ltd.

- Terumo

- DaVita

- Diaverum AB

- Satellite Healthcare

- U.S. Renal Care

- Rockwell Medical

- AWAK Technologies

- Outset Medical

- Quanta Dialysis Technologies

- Biocon Ltd. (Immunosuppressants)

Lire l'Analyse des Entreprises du Marché des Maladies Rénales en Phase Terminale (ESRD)

Développements Récents de l'Industrie sur le Marché des Maladies Rénales en Phase Terminale (ESRD)

- Avril 2025 : La Société américaine de néphrologie a dévoilé un programme pilote de centres d'excellence en dialyse à domicile pour reconnaître les organisations répondant aux normes nationales pour les modalités à domicile.

- Août 2024 : Baxter a signé un accord définitif avec Carlyle pour scinder sa division Soins rénaux pour 3,8 milliards USD, renommée ultérieurement Vantive.

Périmètre du rapport mondial sur le marché des maladies rénales en phase terminale

L'insuffisance rénale en phase terminale, également connue sous le nom de maladie rénale en phase terminale (MRPT), est le stade final et permanent de la maladie rénale chronique, au cours duquel les reins ne peuvent plus fonctionner de manière autonome.

Le marché des maladies rénales en phase terminale est segmenté par traitement (transplantation rénale et dialyse), diagnostic (analyse sanguine, analyse d'urine, imagerie et autres diagnostics) et géographie (Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (CCG, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud)). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Transplantation rénale | |

| Dialyse | Hémodialyse |

| Dialyse péritonéale | |

| Prise en charge rénale conservatrice |

| Analyses sanguines (DFGe, créatinine) |

| Analyses d'urine (RAC, protéines) |

| Imagerie (échographie, TDM/IRM) |

| Autres diagnostics |

| Hôpitaux |

| Centres de dialyse |

| Structures de soins à domicile |

| Équipements d'hémodialyse |

| Consommables de dialyse (dialyseurs, sets AV) |

| Solutions et sets de dialyse péritonéale |

| Immunosuppresseurs pour transplantation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par traitement | Transplantation rénale | |

| Dialyse | Hémodialyse | |

| Dialyse péritonéale | ||

| Prise en charge rénale conservatrice | ||

| Par diagnostic | Analyses sanguines (DFGe, créatinine) | |

| Analyses d'urine (RAC, protéines) | ||

| Imagerie (échographie, TDM/IRM) | ||

| Autres diagnostics | ||

| Par utilisateur final | Hôpitaux | |

| Centres de dialyse | ||

| Structures de soins à domicile | ||

| Par type de produit | Équipements d'hémodialyse | |

| Consommables de dialyse (dialyseurs, sets AV) | ||

| Solutions et sets de dialyse péritonéale | ||

| Immunosuppresseurs pour transplantation | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des maladies rénales en phase terminale et à quelle vitesse croît-il ?

La taille du marché des maladies rénales en phase terminale est de 4,78 milliards USD en 2026 et devrait s'étendre à 5,87 milliards USD d'ici 2031 à un TCAC de 4,19 %.

Quelle modalité de traitement détient la plus grande part du marché des maladies rénales en phase terminale ?

La dialyse maintient son leadership avec 70,02 % de la part de marché des maladies rénales en phase terminale en 2025, portée par des remboursements et des infrastructures établis.

Pourquoi la dialyse à domicile gagne-t-elle en dynamique ?

Les réformes des paiements basés sur la valeur et les technologies de surveillance à distance réduisent le risque d'hospitalisation et incitent les prestataires à orienter les patients éligibles vers les structures à domicile.

Quelle région devrait connaître la croissance la plus rapide sur le marché des maladies rénales en phase terminale ?

L'Asie-Pacifique devrait progresser à un TCAC de 9,02 % jusqu'en 2031 en raison des mutations démographiques, de l'investissement public et de l'élargissement de la couverture assurantielle.

Comment les innovations technologiques façonnent-elles les futurs traitements des maladies rénales en phase terminale ?

Les dialyseurs haute perméabilité, les reins artificiels portables et les essais de xénotransplantation approuvés par la FDA diversifient les options thérapeutiques et pourraient atténuer les contraintes d'approvisionnement en organes.

Dernière mise à jour de la page le: