Taille et part du marché des systèmes avancés d'administration de médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

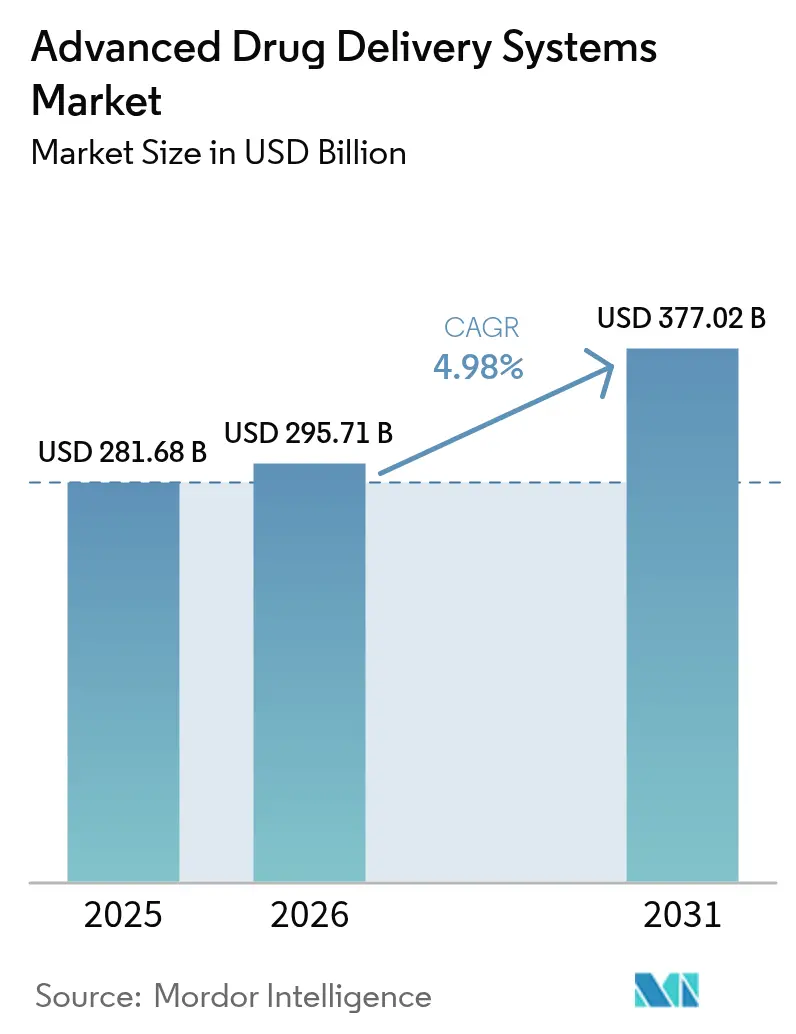

| Taille du Marché (2026) | 295.71 Milliards de dollars |

| Taille du Marché (2031) | 377.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes avancés d'administration de médicaments par Mordor Intelligence

La taille du marché des systèmes avancés d'administration de médicaments en 2026 est estimée à 295,71 milliards USD, en hausse par rapport à la valeur de 2025 de 281,68 milliards USD, avec des projections pour 2031 affichant 377,02 milliards USD, croissant à un TCAC de 4,98 % sur la période 2026-2031. Cette progression régulière reflète la manière dont l'innovation soutenue dans les produits biologiques, les percées dans les nanovecteurs et les modèles de soins centrés sur le patient remodèlent l'administration thérapeutique. Les nanoparticules lipidiques, qui dominent déjà les choix de formulation, gagnent du terrain dans les pipelines d'ARNm et d'ARNsi, tandis que les implants électro-réactifs intelligents affichent la croissance volumique la plus rapide en automatisant la libération de médicaments en temps réel. La demande thérapeutique se concentre en oncologie, mais l'ophtalmologie enregistre désormais la progression la plus rapide grâce aux implants oculaires à libération prolongée et aux lentilles de contact à élution médicamenteuse. Sur le plan régional, le marché des systèmes avancés d'administration de médicaments continue de pencher vers l'Amérique du Nord, mais la convergence réglementaire et la capacité de production à faible coût de l'Asie-Pacifique réduisent l'écart. La dynamique concurrentielle s'intensifie à mesure que les grandes entreprises pharmaceutiques acquièrent des développeurs de plateformes agiles pour sécuriser l'accès aux pipelines et raccourcir les délais de lancement.[1]Systèmes novateurs d'administration de médicaments : une direction importante pour la recherche et le développement de l'innovation pharmaceutique, Centre national d'information sur la biotechnologie, pmc.ncbi.nlm.nih.gov

Principaux enseignements du rapport

- Par plateforme technologique, les nanovecteurs lipidiques détenaient 27,12 % de la part du marché des systèmes avancés d'administration de médicaments en 2025, tandis que les implants intelligents et les systèmes électro-réactifs devraient se développer à un TCAC de 9,41 % jusqu'en 2031.

- Par application, l'oncologie était en tête avec une part de revenus de 29,83 % en 2025 ; l'ophtalmologie devrait croître à un TCAC de 9,06 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques représentaient 55,72 % de la taille du marché des systèmes avancés d'administration de médicaments en 2025, tandis que les segments des soins à domicile et de l'auto-administration progressent à un TCAC de 8,44 %.

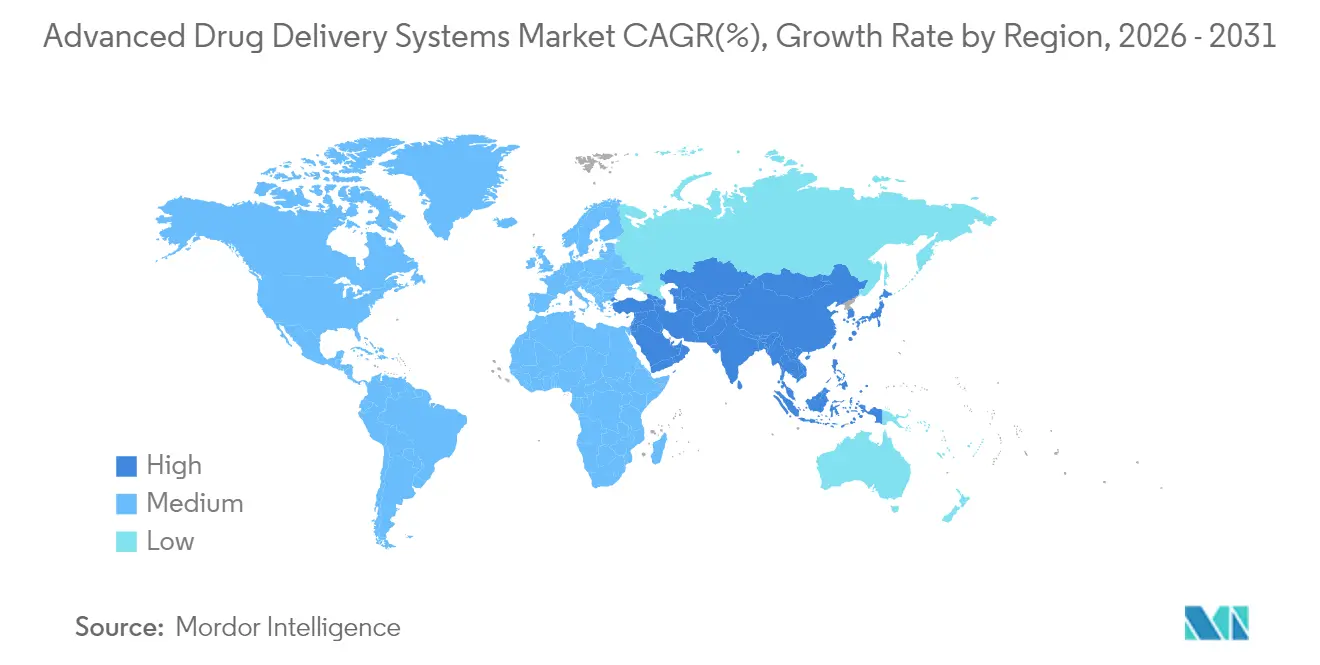

- Par géographie, l'Amérique du Nord représentait 37,05 % de la part du marché des systèmes avancés d'administration de médicaments en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 8,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes avancés d'administration de médicaments

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du pipeline de produits biologiques | +1.2% | Mondial ; plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Percées dans la conception des nanovecteurs | +0.9% | Mondial ; les pôles de fabrication en Asie-Pacifique sont en tête | Long terme (≥ 4 ans) |

| Prévalence des maladies chroniques et accent sur l'observance | +0.8% | Mondial ; amplifié dans les économies vieillissantes | Long terme (≥ 4 ans) |

| Financement par capital-risque pour les start-ups de systèmes d'administration de médicaments en tant que plateforme | +0.6% | Amérique du Nord et UE ; Asie-Pacifique en hausse | Court terme (≤ 2 ans) |

| Implants à micro-réservoirs pour les thérapies numériques | +0.4% | Amérique du Nord et UE, premiers adoptants | Moyen terme (2 à 4 ans) |

| Formes posologiques personnalisées imprimées en 3D | +0.3% | L'UE est en tête ; l'Amérique du Nord suit | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du pipeline de produits biologiques

Un pipeline de produits biologiques en expansion remodèle les exigences en matière d'administration, car les protéines, les anticorps et les thérapies à base d'acides nucléiques nécessitent des vecteurs qui protègent les structures fragiles et ciblent les tissus complexes. Le partenariat de Pfizer avec l'Université Bar-Ilan sur les nanorobots à ADN illustre la volonté d'associer des charges biologiques à des vecteurs de précision. Les programmes en oncologie soulignent ce besoin : les produits biologiques représentent désormais plus de 60 % des essais actifs sur le cancer, ce qui incite à concevoir des systèmes d'administration capables de franchir les barrières vasculaires et cellulaires sans compromettre la puissance. Les produits combinés, tels que le comprimé à double action AKEEGA de Johnson & Johnson, illustrent comment l'intégration de deux mécanismes distincts dans un seul format d'administration peut réduire la progression de la maladie de près de moitié dans le cancer de la prostate avec altération du gène BRCA.

Percées dans la conception des nanovecteurs

Les récentes avancées dans la conception des nanovecteurs améliorent l'absorption cellulaire, l'évasion immunitaire et la capacité de charge utile. Les formulations à base de cubosomes atteignent une entrée cellulaire jusqu'à huit fois supérieure à celle des liposomes traditionnels en fusionnant directement avec les membranes.[2]La structure des nanoparticules lipidiques détermine l'absorption cellulaire, Université RMIT, phys.org Les nanoparticules lipidiques à base de gangliosides éliminent le PEG tout en maintenant des capacités furtives, répondant ainsi aux préoccupations d'immunogénicité faux-positif.[3]Nanoparticules lipidiques incorporant des gangliosides, Société royale de chimie, pubs.rsc.org Le criblage par intelligence artificielle évalue désormais des dizaines de millions de candidats lipidiques ionisables in silico, comprimant les cycles de découverte et produisant des vecteurs d'administration optimisés pour les thérapeutiques à base d'ARNm. Les nanoparticules ciblant les poumons développées par l'Université d'État de l'Oregon étendent ces avantages aux essais de thérapie génique pour la mucoviscidose.

Prévalence des maladies chroniques et accent sur l'observance

La croissance incessante des maladies chroniques stimule la demande de dispositifs réduisant la fréquence des prises et facilitant l'utilisation à domicile. La capsule ingérable du MIT injecte des médicaments à grandes molécules dans la paroi intestinale sans aiguilles, offrant une future alternative orale pour l'insuline ou les thérapies à base d'ARN. La pompe à insuline interopérable de Medtronic relie les données continues de glycémie à une administration automatisée pour réduire la charge pesant sur les patients diabétiques. Les microcylindres biodégradables de l'Université Rice libèrent les médicaments de manière régulière pendant jusqu'à cinq semaines, réduisant la fréquence des recharges et renforçant l'observance. L'urgence économique est claire : la non-observance aux États-Unis coûte encore plus de 100 milliards USD par an.

Financement par capital-risque pour les start-ups de systèmes d'administration de médicaments en tant que plateforme

Les investisseurs considèrent désormais la technologie d'administration comme une plateforme évolutive, et non comme un simple composant d'une thérapie. BioSapien a levé 5,5 millions USD pour son dépôt oncologique localisé imprimé en 3D. Astraveus a obtenu 16,5 millions EUR pour automatiser la fabrication microfluidique de thérapies cellulaires et géniques, dans le but de réduire les coûts et les délais de production. NanoMedical Systems a levé 7,21 millions USD pour adapter les procédés semi-conducteurs aux dépôts sous-cutanés qui administrent les médicaments sur plusieurs mois. Ces levées de fonds témoignent d'une confiance croissante dans les plateformes modulaires capables de pivoter entre différentes aires thérapeutiques.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité lot à lot et rappels | -0.7% | Mondial ; plus strict en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Réglementation stricte en matière de CMC et de produits combinés | -0.5% | Mondial ; FDA/EMA en tête | Moyen terme (2 à 4 ans) |

| Escalade des coûts de la chaîne du froid pour les systèmes d'administration de produits biologiques | -0.4% | Mondial ; plus lourd dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la toxicité environnementale des nanovecteurs | -0.3% | L'examen de l'UE établit un précédent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité lot à lot et rappels

Les orientations de la FDA de 2025 sur l'uniformité poussent les fabricants à adopter des analyses en temps réel et des procédés continus. De légères variations de la taille des particules dans les nanoparticules lipidiques peuvent modifier la biodistribution et l'efficacité, exposant les entreprises à des rappels coûteux. La fabrication en continu promet un contrôle plus rigoureux, mais exige des investissements en capital élevés et une validation approfondie, ce qui pèse sur les petites entreprises.

Réglementation stricte en matière de CMC et de produits combinés

Les produits hybrides médicament-dispositif brouillent les frontières de la surveillance. Les orientations provisoires de la FDA sur les sorties essentielles des dispositifs pour l'administration de médicaments ajoutent de nouvelles couches de vérification, prolongeant les délais de développement. Les dossiers de nanomédecine exigent désormais des études toxicologiques mécanistiques complètes. Les autorités d'Amérique latine demandent encore des documents spécifiques à chaque pays, ce qui complique les lancements mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

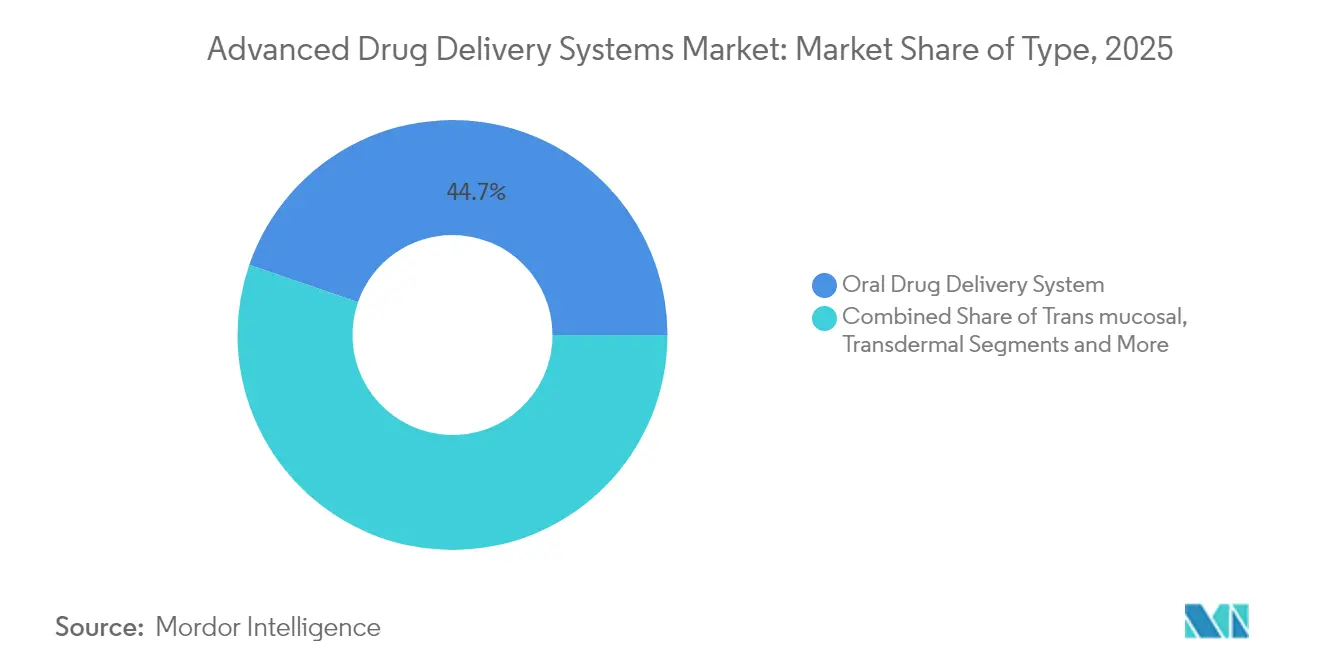

Par type : la domination de la voie orale face à la disruption transdermique

Les formulations orales ont conservé une part de revenus de 44,71 % du marché des systèmes avancés d'administration de médicaments en 2025, soutenues par une posologie familière et une fabrication efficace. Les plateformes transdermiques progressent à un TCAC de 7,12 % grâce aux patchs à micro-aiguilles et aux activateurs de perméation qui administrent des produits biologiques sans injections. La taille du marché des systèmes avancés d'administration de médicaments pour les produits oraux devrait se développer régulièrement, mais sa part pourrait diminuer à mesure que les injectables et les inhalables captent les molécules qui se dégradent dans l'intestin. Les comprimés multicouches imprimés en 3D, actuellement en production pilote, montrent comment les systèmes oraux évolueront pour prendre en charge la posologie de précision. Parallèlement, les candidats transdermiques exploitent des micro-aiguilles biodégradables qui se dissolvent après insertion, éliminant la gestion des déchets tranchants. Les entreprises pharmaceutiques allouent des budgets de R&D aux contraceptifs transdermiques à longue durée d'action et aux thérapies hormonales qui promettent des cycles de remplacement mensuels ou trimestriels, améliorant l'observance et réduisant les visites en clinique.

L'acceptation par les patients stimule ce changement. Les enquêtes indiquent que plus de 70 % des adultes préfèrent l'administration par patch lorsqu'une efficacité équivalente est assurée. Les développeurs de médicaments apprécient également la charge réglementaire moindre pour les stratégies d'extension de gamme dans les formats transdermiques, car de nombreux excipients bénéficient déjà du statut GRAS. Cependant, obtenir un flux constant sur des types de peau variables reste un obstacle technique. Des collaborations avec des spécialistes en dermatologie visent à affiner la rhéologie des formulations et la conception de la couche de support pour atténuer ces défis.

Par application : le leadership de l'oncologie remis en question par l'essor de l'ophtalmologie

Les thérapies oncologiques représentaient 29,83 % des ventes de 2025, reflet des exigences complexes en matière de charge utile et de la volonté de payer pour des vecteurs ciblés. La taille du marché des systèmes avancés d'administration de médicaments pour l'oncologie devrait rester dominante à mesure que les pipelines de thérapies CAR-T, de conjugués anticorps-médicament et de radioligands atteignent la commercialisation. Le système intravésical TAR-200 de Johnson & Johnson a obtenu un taux de réponse complète de 82,4 % dans le cancer de la vessie, soulignant le potentiel des dépôts à administration localisée. L'ophtalmologie, cependant, connaît la croissance la plus rapide grâce aux implants à libération prolongée tels que les anneaux intracaméraux de bimatoprost et les réservoirs anti-VEGF. Ces dispositifs réduisent la fréquence des injections de mensuelle à deux fois par an, allégeant la charge clinique.

Les inserts oculaires à longue durée d'action élargissent également la couverture du glaucome chronique dans les régions à accès limité aux spécialistes. Les applications cardiovasculaires adoptent des stents en polymère biodégradable qui élutent des agents antiprolifératifs, tandis que les troubles métaboliques progressent avec des analogues du GLP-1 injectables hebdomadaires. Les indications du système nerveux central se heurtent à l'obstacle de la barrière hémato-encéphalique, ce qui incite à la recherche sur les vecteurs activés par ultrasons focalisés et les voies intranasales qui contournent la circulation systémique.

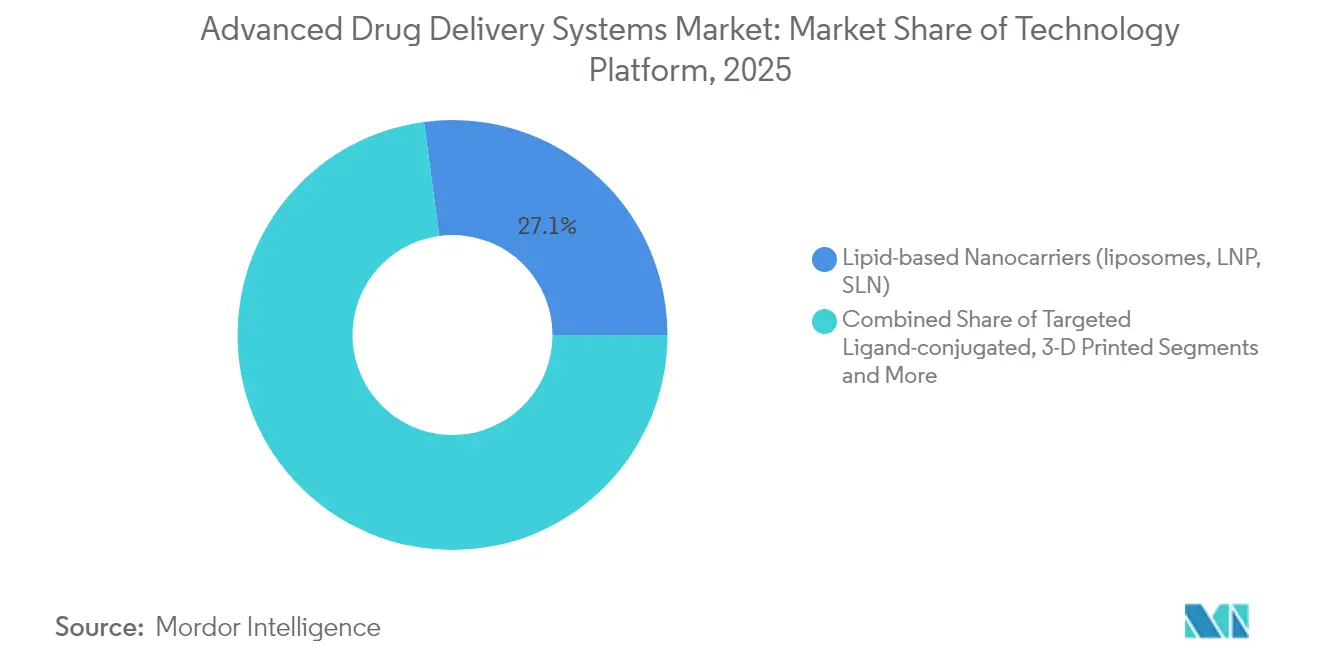

Par plateforme technologique : les vecteurs lipidiques en tête tandis que les systèmes intelligents s'accélèrent

Les nanoparticules lipidiques, les liposomes et les vecteurs lipidiques solides ont généré 27,12 % des revenus de 2025. Leur structure modulaire convient aux charges hydrophiles et lipophiles, et la fabrication microfluidique évolutive maintient les coûts prévisibles. Pourtant, les implants électro-réactifs intelligents sont en passe d'atteindre un TCAC de 9,41 %. Ces systèmes couplent des capteurs à des micro-pompes pour ajuster les doses en temps réel, une étape transformatrice pour les affections fluctuantes telles que la douleur chronique. Les vecteurs polymériques, notamment les microsphères de PLGA, restent pertinents en offrant une action dépôt de plusieurs mois sans matériel.

Les nanoparticules à ligands ciblés conjugués exploitent les récepteurs tumoraux ou tissulaires pour augmenter les concentrations locales tout en minimisant l'impact hors cible. L'impression 3D prend en charge les dispositifs prototypes avec des canaux microfluidiques intégrés, réduisant les cycles d'itération de plusieurs mois à quelques jours. Les réseaux de micro-aiguilles gagnent du terrain pour les vaccins et les produits biologiques, car les pointes solubles transportent des charges lyophilisées qui se réhydratent in situ. L'industrie des systèmes avancés d'administration de médicaments considère les plateformes combinatoires — telles que les hybrides lipide-polymère — comme un moyen d'équilibrer la stabilité et la libération réactive.

Par utilisateur final : la domination hospitalière se déplace vers les soins à domicile

Les hôpitaux et cliniques détenaient une part de 55,72 % en 2025 grâce à leur infrastructure pour la perfusion, la surveillance et la posologie complexe. Les services de soins à domicile et d'auto-administration, cependant, progressent à 8,44 % à mesure que les payeurs encouragent les soins décentralisés. Les auto-injecteurs à programmation à distance, les inhalateurs connectés et les capsules orales hebdomadaires soutiennent tous cette migration. La part du marché des systèmes avancés d'administration de médicaments pour les segments des soins à domicile devrait augmenter à mesure que Medicare et les assureurs privés font évoluer le remboursement vers des modèles basés sur les résultats qui récompensent l'observance.

Les centres spécialisés ambulatoires font le lien entre les milieux hospitaliers et ambulatoires, en proposant des unités de perfusion en oncologie et des procédures en ambulatoire. Les partenaires de recherche et de fabrication sous contrat fournissent une production en micro-lots personnalisée, permettant une montée en charge rapide des thérapies personnalisées de niche. Les laboratoires universitaires s'associent à des start-ups pour traduire les découvertes de laboratoire en candidats prêts pour les bonnes pratiques de fabrication.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 37,05 % en 2025, soutenue par un système de remboursement mature, de solides réserves de capital-risque et le soutien de la FDA aux voies de fabrication innovantes. La région abrite également de grands fabricants sous contrat capables de faire évoluer la production de nanoparticules lipidiques dans des salles blanches validées. Johnson & Johnson a alloué 1,56 milliard USD aux technologies d'administration avancées au sein de sa division MedTech, assurant un débit de pipeline soutenu. Novartis a ouvert une installation de radioligands à Indianapolis pour soutenir la thérapie ciblée du cancer de la prostate, signalant sa confiance dans les formats de vecteurs complexes.

L'Asie-Pacifique, en expansion à un TCAC de 8,02 %, capitalise sur des coûts de fabrication plus faibles et de solides incitations gouvernementales. La Chine canalise des fonds publics vers des pôles de nanotechnologie, tandis que l'expertise en semi-conducteurs de la Corée du Sud accélère la production d'implants intelligents. La base pharmaceutique de l'Inde se modernise pour accueillir des lignes de nanoparticules lipidiques stériles, en tirant parti des subventions Make-in-India. Les agences réglementaires de l'ASEAN s'alignent plus étroitement sur les lignes directrices ICH, facilitant les approbations multi-pays.

L'Europe reste influente grâce à des normes de sécurité rigoureuses et à des priorités de fabrication écologique. Les orientations de l'Agence européenne des médicaments sur la nanotoxicologie établissent des références mondiales, obligeant les développeurs à adopter des excipients biodégradables. Les entreprises d'ingénierie de précision allemandes fournissent des équipements de micro-moulage pour les boîtiers d'implants, et le cluster biotechnologique suisse fait progresser l'administration de conjugués anticorps-médicament. Après le Brexit, le Royaume-Uni met en œuvre des voies accélérées pour rester au niveau des programmes américains à voie rapide.

Paysage concurrentiel

La concurrence s'étend aux grands groupes pharmaceutiques, aux spécialistes de taille intermédiaire dans les dispositifs et aux start-ups soutenues par le capital-risque. La production de nanoparticules lipidiques est relativement concentrée ; les entreprises disposant de réacteurs microfluidiques propriétaires bénéficient d'avantages en termes d'échelle et de qualité. À l'inverse, les formes posologiques imprimées en 3D restent fragmentées, les universités et les entreprises en phase de démarrage expérimentant des architectures d'imprimantes et des chimies de photopolymères. Johnson & Johnson, Pfizer, Abbott, Medtronic et Novartis détenaient collectivement environ un tiers des revenus mondiaux en 2024, indiquant une tendance modérée à la consolidation.

Sur le plan stratégique, les acteurs s'orientent vers la polyvalence des plateformes. L'acquisition de technologies d'administration modulaires réduit le délai de mise sur le marché dans les différentes aires thérapeutiques. L'innovation manufacturière est également un facteur de différenciation : les lignes de fabrication en continu réduisent les temps de changement, et la spectroscopie en ligne vérifie les attributs de qualité critiques sans interrompre la production. Les outils d'intelligence artificielle affinent les paramètres de formulation, prédisant les profils de stabilité et les besoins de mise à l'échelle plus rapidement que les essais et erreurs empiriques.

Les perturbateurs ciblent l'immuno-oncologie avec des « particules d'attaque » dérivées de cellules, remettant en question les limites de la pensée conventionnelle sur les vecteurs. Les start-ups poursuivent également des voies biologiques orales, estimant que la commodité pour le patient commandera des prix premium. Les entreprises établies répondent en approfondissant leurs collaborations avec les organisations de développement et de fabrication sous contrat, comme en témoigne l'expansion de 223 millions USD du partenariat de Samsung Biologics avec Baxter.

Leaders du secteur des systèmes avancés d'administration de médicaments

Boston Scientific Corporation

Becton, Dickinson and Company

Pfizer Inc

Novartis

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Johnson & Johnson a reçu l'approbation de la FDA pour IMAAVY (nipocalimab-aahu) pour la myasthénie grave généralisée.

- Juin 2025 : Johnson & Johnson a rapporté une rémission de 5 ans chez 33 % des patients atteints de myélome multiple traités avec CARVYKTI.

- Avril 2025 : Medtronic a déposé des soumissions 510(k) pour une pompe à insuline interopérable et un contrôleur glycémique automatisé.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes avancés d'administration de médicaments (ADDS) comme l'ensemble des formes pharmaceutiques finies et des plateformes habilitantes qui modifient délibérément le profil spatial ou temporel des principes actifs pharmaceutiques, notamment les comprimés oraux à libération contrôlée, les dépôts injectables, les patchs transdermiques, les dispositifs inhalables, les implants intelligents et les formulations à base de nanovecteurs. La valeur est captée au moment où un produit fini est commercialisé ou fourni à des fins d'utilisation clinique.

Exclusion du périmètre : les services purs de développement sous contrat, l'emballage primaire et les seringues conventionnelles traditionnelles ne sont pas comptabilisés dans ce marché.

Aperçu de la segmentation

- Par type

- Système d'administration orale de médicaments

- Système d'administration de médicaments par injection

- Système d'administration de médicaments par inhalation/pulmonaire

- Système d'administration transdermique de médicaments

- Système d'administration transmuqueuse de médicaments

- Système d'administration de médicaments à base de vecteurs

- Autres types

- Par application

- Oncologie

- Cardiovasculaire

- Métabolique (diabète, obésité)

- Troubles du système nerveux central

- Maladies infectieuses

- Ophtalmologie

- Urologie et santé de la femme

- Autres

- Par plateforme technologique

- Promédicament et réponse aux stimuli

- Nanovecteurs lipidiques (liposomes, nanoparticules lipidiques, nanoparticules lipidiques solides)

- Nanovecteurs polymériques (PLGA, PEG, micelles)

- Ligands ciblés conjugués

- Implants intelligents et systèmes électro-réactifs

- Impression 3D et micro-aiguilles

- Autres

- Par utilisateur final

- Hôpitaux et cliniques

- Soins à domicile et auto-administration

- Centres spécialisés et ambulatoires

- Organisations de recherche sous contrat / organisations de développement et de fabrication sous contrat et laboratoires universitaires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs R&D au sein d'entreprises pharmaceutiques, des pharmaciens hospitaliers en Amérique du Nord, en Europe et en Asie, ainsi que des ingénieurs spécialisés dans les dispositifs chez des fournisseurs de plateformes d'administration. Ces échanges nous ont permis de tester la robustesse des taux d'adoption, des prix de vente moyens et des obstacles au remboursement propres à chaque région avant de figer les hypothèses clés.

Recherche documentaire

Nous avons commencé par cartographier le paysage technologique et pathologique à partir de sources ouvertes telles que la base de données Drugs@FDA de la FDA américaine, la liste des approbations de l'Agence européenne des médicaments, le tracker de pipeline du National Cancer Institute et les statistiques de la Fédération Internationale du Diabète. Des informations complémentaires ont été tirées d'associations professionnelles (Parenteral Drug Association, Controlled Release Society) ainsi que d'articles évalués par des pairs indexés dans PubMed traitant des nanovecteurs et des plateformes à micro-aiguilles. Les dépôts 10-K des entreprises, les présentations aux investisseurs et les registres d'essais cliniques ont fourni les volumes de dosage, les fourchettes de prix et les calendriers de lancement qui sous-tendent nos courbes de revenus. Des référentiels payants tels que D&B Hoovers et Questel ont permis des vérifications croisées sur les finances des fabricants et l'activité brevétaire. Cet inventaire de sources est illustratif ; de nombreuses références supplémentaires ont contribué à la validation et à la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante, partant des ventes pharmaceutiques mondiales publiées, de la part des biologiques et de la prévalence par aire thérapeutique, a été reconstruite en un bassin adressable ADDS à travers des hypothèses de taux de pénétration pour chaque voie d'administration. Les résultats sont corroborés par des approximations ascendantes sélectives (ASP échantillonné × production annuelle en unités pour les produits leaders) afin d'affiner les totaux. Les variables guidant le modèle comprennent l'incidence des maladies chroniques, le nombre d'approbations de biologiques, les expéditions de dispositifs injectables, les concessions de brevets sur les nanovecteurs, les désignations réglementaires de voie rapide et l'observance thérapeutique moyenne. Une régression multivariée, combinée à une analyse de scénarios pour l'érosion des prix, pilote l'horizon de prévision 2025-2030. Les lacunes de données dans les ventilations ascendantes sont comblées par des indicateurs de substitution tels que les importations de substrats de patchs en silicone ou la demande de bouchons de flacons.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de révision : des contrôles automatisés des écarts par rapport aux séries historiques, une révision par un analyste senior et des appels de suivi auprès des répondants précédents lorsque des anomalies apparaissent. Les rapports sont actualisés annuellement, tandis que les événements réglementaires ou les fusions significatives déclenchent des mises à jour intermédiaires ; une révision de dernière étape garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor sur les systèmes avancés d'administration de médicaments inspire confiance

Les estimations publiées par différentes entreprises divergent souvent car chacune sélectionne des périmètres de services, des grilles tarifaires et des dates de conversion de devises qui lui sont propres.

Les principaux facteurs d'écart découlent généralement de l'intégration ou non des lancements en pipeline, du traitement des plateformes à base de vecteurs et de la cadence à laquelle les produits vieillissants sont recalibrés. Le périmètre rigoureux de Mordor et son actualisation annuelle maintiennent notre référence alignée sur les flux de revenus réels, tandis que d'autres peuvent s'appuyer sur des définitions plus étroites ou regroupées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 281,68 Md USD (2025) | Mordor Intelligence | |

| 269,99 Md USD (2024) | Global Consultancy A | Combine les dispositifs conventionnels avec les ADDS, comprimant les distinctions de périmètre |

| 269,48 Md USD (2025) | Trade Journal B | Ajoute les revenus de services CDMO et les ventes de matériel, gonflant les totaux |

| 262,60 Md USD (2023) | Industry Association C | Utilise uniquement les revenus historiques des fournisseurs, omettant les lancements à court terme |

En résumé, les frontières claires de Mordor, la transparence au niveau des variables et le recalibrage systématique offrent aux décideurs un point de référence équilibré et reproductible sur lequel ils peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes avancés d'administration de médicaments ?

Le marché est évalué à 295,71 milliards USD en 2026 et devrait atteindre 377,02 milliards USD d'ici 2031.

Quelle plateforme technologique détient la plus grande part ?

Les nanovecteurs lipidiques détiennent 27,12 % des revenus de 2025, reflétant leur polyvalence pour les charges de petites molécules et d'acides nucléiques.

Quelle application connaît la croissance la plus rapide ?

L'ophtalmologie affiche le TCAC le plus élevé à 9,06 % jusqu'en 2031, portée par les implants oculaires à libération prolongée et les lentilles de contact à élution médicamenteuse.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La région combine des budgets de santé en expansion, des réglementations harmonisées et une fabrication à prix compétitif, soutenant un TCAC de 8,02 % jusqu'en 2031.

Comment les technologies numériques influencent-elles les systèmes d'administration ?

Les implants connectés, les seringues étiquetées par RFID et les pompes pilotées par intelligence artificielle ajustent la posologie en temps réel et transmettent les données d'observance aux cliniciens, accélérant la transition vers les soins à domicile.

Dernière mise à jour de la page le: