Taille et part de marché du pontage aortocoronarien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.57 Milliards de dollars |

| Taille du Marché (2031) | 24.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pontage aortocoronarien par Mordor Intelligence

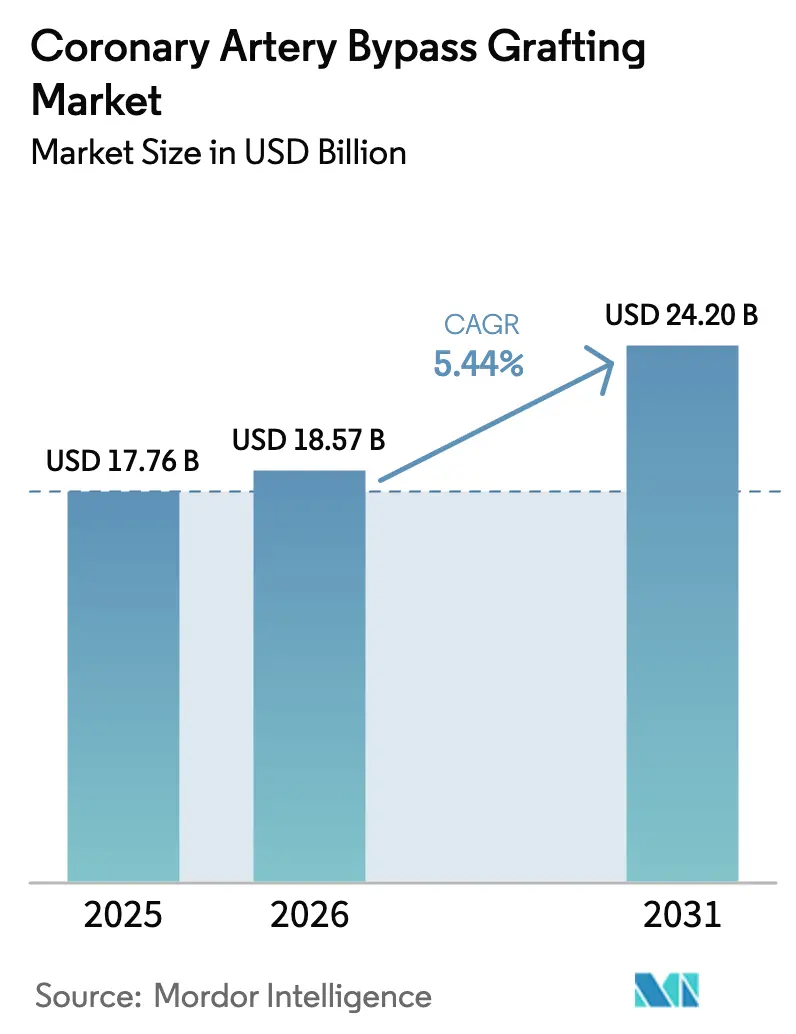

La taille du marché du pontage aortocoronarien devrait passer de 17,76 milliards USD en 2025 à 18,57 milliards USD en 2026 et devrait atteindre 24,20 milliards USD d'ici 2031 à un CAGR de 5,44 % sur 2026-2031.

Les hôpitaux continuent de réserver la chirurgie aux maladies complexes pluritronculaires, tandis que les lésions courantes migrent vers l'intervention coronarienne percutanée, ce qui maintient les volumes globaux stables mais augmente la valeur moyenne des procédures. La multimorbidité croissante dans les populations vieillissantes du G-20 et l'avantage de survie documenté de la chirurgie sur l'intervention coronarienne percutanée dans les cas à score SYNTAX élevé renforcent la demande, même si les plateformes robotiques réduisent la durée de séjour.[1]Département des affaires économiques et sociales des Nations Unies, « Points saillants du vieillissement de la population mondiale 2020 », Nations Unies, un.org Les fabricants de dispositifs contrent la pression concurrentielle avec des contrats de service qui amortissent les cycles matériels et avec des innovations en matière de stents externes qui prolongent la longévité des greffons. Par ailleurs, des projets pilotes de paiement groupé aux États-Unis et en Allemagne récompensent les centres qui réalisent une revascularisation complète avec moins de réadmissions, incitant les hôpitaux à adopter le greffage multi-artériel.

Points clés du rapport

- La chirurgie avec circulation extracorporelle a capturé 54,73 % du chiffre d'affaires par type de procédure en 2025 ; le pontage aortocoronarien mini-invasif et robotique devrait se développer à un CAGR de 9,24 % jusqu'en 2031.

- Les positionneurs cardiaques et les stabilisateurs de tissu ont dominé la catégorie produits et services en 2025 avec 26,63 % des ventes, tandis que les systèmes de prélèvement vasculaire endoscopique devraient afficher la croissance la plus rapide à un CAGR de 8,13 % jusqu'en 2031.

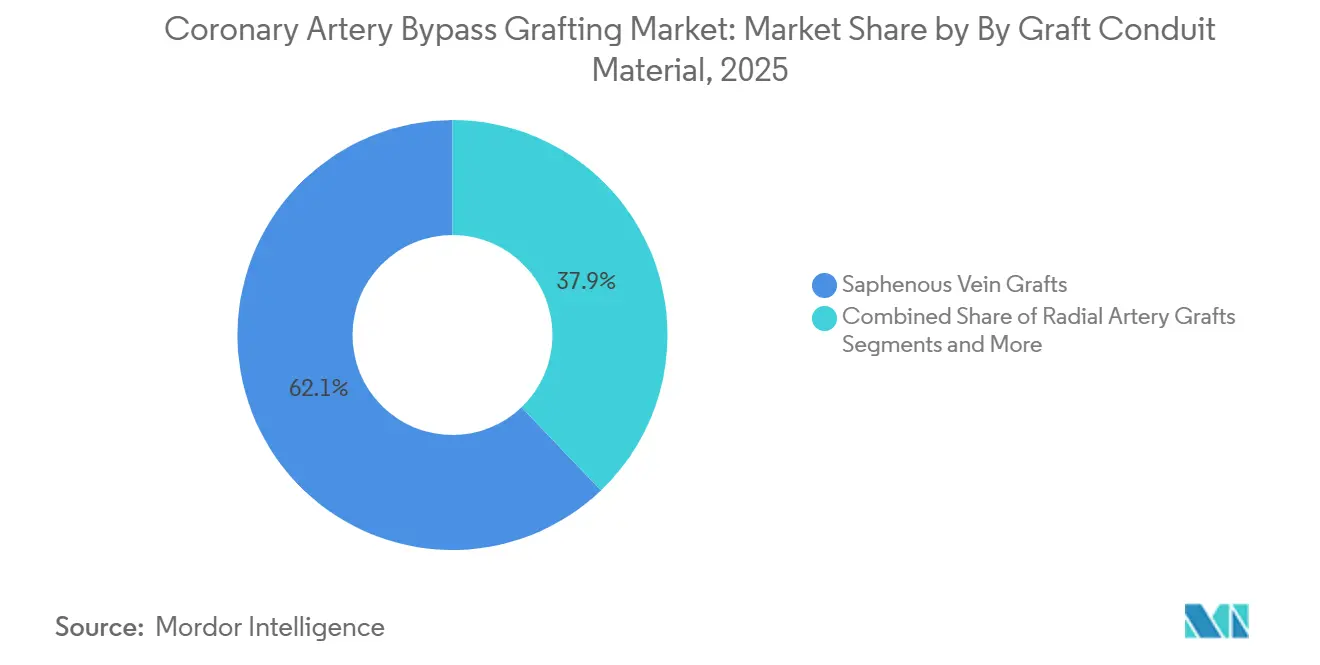

- Les greffons de veine saphène ont représenté 62,14 % de la valeur des conduits en 2025 ; les greffons synthétiques et bio-ingéniérés devraient croître à un CAGR de 8,56 % sur la même période.

- Les procédures de triple pontage ont représenté 30,53 % de la part de complexité chirurgicale en 2025, tandis que les opérations de quadruple pontage et plus devraient progresser à un CAGR de 9,23 % jusqu'en 2031.

- Les hôpitaux ont détenu 64,25 % du chiffre d'affaires des utilisateurs finaux en 2025 ; les centres chirurgicaux ambulatoires représentent le site de soins à la croissance la plus rapide avec un CAGR de 7,44 % jusqu'en 2031.

- L'Amérique du Nord a contrôlé 36,44 % du chiffre d'affaires géographique en 2025, tandis que l'Asie-Pacifique devrait enregistrer la plus forte expansion régionale, à un CAGR de 7,03 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du pontage aortocoronarien

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la maladie coronarienne pluritronculaire complexe et du diabète | +1.2% | Asie-Pacifique, Moyen-Orient affichant la plus forte croissance absolue des cas | Moyen terme (2-4 ans) |

| Population vieillissante dans les économies du G-20 élargissant le bassin de candidats chirurgicaux | +1.5% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Préférence des recommandations pour le pontage aortocoronarien plutôt que l'intervention coronarienne percutanée dans les maladies à score SYNTAX élevé | +0.8% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Transition vers la mini-sternotomie et le pontage aortocoronarien robotique permettant une sortie à J7 | +0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Commercialisation des stents externes pour les greffons de veine saphène | +0.6% | Europe, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Projets pilotes régionaux de paiement groupé récompensant les résultats du greffage multi-artériel | +0.5% | États-Unis, Allemagne, Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la maladie coronarienne pluritronculaire complexe et du diabète

Le diabète augmente considérablement la complexité des maladies vasculaires, et les patients présentant les deux affections ont une meilleure survie avec la chirurgie qu'avec l'intervention coronarienne percutanée.[2]Chao Gao, « Tendances temporelles de la mortalité cardiovasculaire dans les BRICS », The Lancet Regional Health - Western Pacific, thelancet.com La Fédération internationale du diabète prévoit que le nombre d'adultes diabétiques atteindra 783 millions d'ici 2045, avec la majeure partie de la croissance dans les pays à revenu faible et intermédiaire. Parallèlement, l'Asie fait face à une hausse projetée de 91,2 % de la mortalité cardiovasculaire d'ici 2050, maintenant la demande chirurgicale sur une pente ascendante prononcée.[3]Chao Gao, « Tendances temporelles de la mortalité cardiovasculaire dans les BRICS », The Lancet Regional Health - Western Pacific, thelancet.com Étant donné que la maladie pluritronculaire diabétique dépasse souvent un score SYNTAX de 22, les recommandations orientent désormais ces cas vers des équipes cardiaques pour une orientation vers le pontage aortocoronarien. À mesure que le dépistage s'améliore et que les populations vieillissent, le marché du pontage aortocoronarien bénéficie d'un afflux considérable de candidats à haute complexité.

Population vieillissante dans les économies du G-20 élargissant le bassin de candidats chirurgicaux

Les citoyens âgés de 65 ans et plus représenteront 24,3 % de la population du G-20 d'ici 2050. Les patients plus âgés présentent une maladie diffuse et une plus grande atteinte du tronc commun gauche, deux indications pour une revascularisation chirurgicale complète. Le Japon, l'Allemagne, l'Italie et la Corée du Sud font face aux courbes démographiques les plus prononcées, tandis que le vivier de formation américain a doublé le nombre de résidents en chirurgie cardiothoracique depuis 2008. Cependant, le nombre de perfusionnistes est insuffisant ; la moitié de l'effectif américain actuel pourrait prendre sa retraite d'ici 2031. Ce déséquilibre alimente les listes d'attente au Canada et au Royaume-Uni, intensifiant la pression sur les hôpitaux pour rationaliser la planification des cas.

Préférence des recommandations pour le pontage aortocoronarien plutôt que l'intervention coronarienne percutanée dans les maladies à score SYNTAX élevé

La recommandation de revascularisation 2021 de l'ACC/AHA/SCAI attribue le statut de classe I au pontage aortocoronarien pour la maladie du tronc commun gauche ou pluritronculaire avec un score SYNTAX > 22. Les données du monde réel de 2024 montrent que le pontage aortocoronarien mini-invasif direct réduit le risque d'infarctus du myocarde de 54 % par rapport aux stents à élution médicamenteuse de deuxième génération. Les outils d'aide à la décision dans les dossiers médicaux électroniques signalent désormais les cas à score SYNTAX élevé pour une consultation chirurgicale, orientant les volumes de référence vers les blocs opératoires dans les réseaux académiques.

Transition vers la mini-sternotomie et le pontage aortocoronarien robotique permettant une sortie à J7

Une méta-analyse de 2024 a rapporté une perméabilité des greffons de 96 % et une mortalité inférieure à 1 % pour le pontage aortocoronarien robotique, avec une durée médiane de séjour réduite de deux à trois jours. Les plans de location introduits par Intuitive Surgical en 2024 abaissent les barrières en capital, permettant aux hôpitaux de taille moyenne d'adopter la technologie. Les règles de paiement groupé du CMS récompensent les établissements qui sortent les patients plus tôt et limitent les réadmissions, de sorte que les programmes robotiques orientent de plus en plus les cas à faible risque vers des parcours de sortie dans la même semaine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Itérations des stents à élution médicamenteuse pour l'intervention coronarienne percutanée réduisant les taux de réintervention | –0.7% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Stock mondial limité de chirurgiens et de perfusionnistes qualifiés en pontage aortocoronarien | –0.9% | Mondial, aigu au Canada, au Royaume-Uni, en Australie | Court terme (≤ 2 ans) à long terme (≥ 4 ans) |

| Examen de l'empreinte CO₂ procédurale dans le cadre de la mise en œuvre progressive du système d'échange de quotas d'émission de l'UE | –0.3% | Europe avec répercussions sur le Royaume-Uni, la Suisse | Court terme (≤ 2 ans) |

| Hausse des droits de douane américains sur les composants de précision pour le pontage aortocoronarien faisant augmenter les prix de vente moyens | –0.4% | États-Unis avec effets d'entraînement sur les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Itérations des stents à élution médicamenteuse pour l'intervention coronarienne percutanée réduisant les taux de réintervention

Les stents à polymère biodégradable ont réduit les événements indésirables majeurs à quatre ans à 14,2 % contre 23,0 % dans des travaux randomisés récents. Les dispositifs à élution d'évérolimus de deuxième génération affichant un taux d'échec à cinq ans inférieur à 10 %, les cas à score SYNTAX intermédiaire s'orientent désormais vers l'intervention coronarienne percutanée. L'acquisition de Shockwave Medical par Johnson & Johnson en 2024 ajoute la lithotripsie, permettant aux interventionnistes de traiter des lésions calcifiées autrefois orientées vers la chirurgie. À mesure que la technologie se diffuse, le marché du pontage aortocoronarien fait face à une fuite progressive de patients dans les schémas de référence occidentaux.

Stock mondial limité de chirurgiens et de perfusionnistes qualifiés en pontage aortocoronarien

Le Canada ne compte que 375 perfusionnistes pour 39 millions de citoyens, et les postes vacants avoisinent les 40. Une enquête de la CBC a lié 80 décès à des retards chirurgicaux au Québec durant 2023-2024. Les enquêtes américaines prévoient un déficit de perfusionnistes de 35,1 % d'ici 2031. Les pays à faible revenu manquent d'écoles accréditées, poussant les hôpitaux à recruter du personnel à l'étranger, ce qui fait augmenter les coûts et plafonne les volumes de procédures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de procédure : les plateformes robotiques remodèlent l'économie de la durée de séjour

Les techniques avec circulation extracorporelle ont conservé 54,73 % du chiffre d'affaires en 2025, maintenant la plus grande part de marché du pontage aortocoronarien, tandis que la taille du marché du pontage aortocoronarien pour les plateformes mini-invasives et robotiques devrait se développer à un CAGR de 9,24 % jusqu'en 2031. Les hôpitaux apprécient le pontage aortocoronarien avec circulation extracorporelle pour sa protection myocardique fiable lors du traitement des maladies tritronculaires. La chirurgie sans circulation extracorporelle conserve un attrait de niche pour les aortes calcifiées, mais ne présente aucun avantage de survie dans les données regroupées. Les systèmes robotiques comblent l'écart cosmétique avec l'intervention coronarienne percutanée, réduisant l'inconfort de la sternotomie et libérant les lits de soins intensifs en 48 heures. Les courbes d'apprentissage se sont raccourcies à environ 20 cas, et les nouveaux modèles de location répartissent les dépenses en capital sur des horizons de cinq ans.

La croissance des procédures robotiques permet également de sélectionner des cas dans des centres ambulatoires, notamment pour les maladies mono- ou bitronculaires avec fonction ventriculaire préservée. Le CMS verse un tarif groupé unique, de sorte que les établissements qui sortent les patients au plus tard au troisième jour postopératoire conservent une plus grande marge. À mesure que les hôpitaux recherchent ces économies, le marché du pontage aortocoronarien désignera de plus en plus un écosystème où la stratification de l'acuité, et non le volume, détermine les revenus.

Par produits et services : le prélèvement endoscopique progresse à mesure que les chirurgiens privilégient l'esthétique

Les positionneurs cardiaques et les stabilisateurs de tissu ont dominé les ventes en 2025 avec 26,63 %, mais les dispositifs de prélèvement endoscopique connaîtront la croissance la plus rapide à 8,13 % jusqu'en 2031. Leur utilisation réduit l'infection de la plaie de jambe à moins de 2 % et réduit le temps opératoire de près de 25 minutes dans les séries contemporaines. Les consoles de circulation extracorporelle font face à des cycles de remplacement allongés — dépassant souvent 15 ans — à mesure que les fournisseurs proposent des mises à niveau modulaires des oxygénateurs. Les services liés à ces consoles génèrent 30 % du chiffre d'affaires cardiovasculaire de Getinge, lissant la demande sur les cycles d'achat.

Les outils d'assistance à l'anastomose gagnent du terrain dans les cas robotiques où l'articulation des instruments est limitée. Par ailleurs, les fournisseurs régionaux se font concurrence sur le prix des canules, notamment en Inde et au Brésil, bien que les centres américains paient une prime pour les tubulures héparinées qui réduisent l'hémolyse. La consolidation des fournisseurs se poursuit ; 62 % des programmes américains ont réduit leur liste de fournisseurs d'au moins 20 % depuis 2021. Ce changement concentre le pouvoir de négociation et renforce la domination des marques multinationales sur le marché du pontage aortocoronarien.

Par matériau de greffon / conduit : les stents externes prolongent la durabilité de la veine saphène

Les greffons de veine saphène ont représenté 62,14 % de la valeur en 2025, mais la taille du marché du pontage aortocoronarien pour les conduits synthétiques et bio-ingéniérés devrait croître à 8,56 % jusqu'en 2031. Les stents externes tels que VEST réduisent l'hyperplasie intimale, augmentant la perméabilité parfaite à quatre ans de 33 points de pourcentage. Les artères thoraciques internes restent la référence absolue pour l'artère interventriculaire antérieure avec une perméabilité à dix ans > 90 %, et leur utilisation bilatérale est en hausse malgré un risque légèrement plus élevé d'infection sternale chez les diabétiques.

Les greffons d'artère radiale offrent une perméabilité à dix ans de 80-85 % lorsqu'ils sont associés à une sténose cible ≥ 70 %, ce qui en fait le conduit de choix pour les lésions coronariennes droites. Les constructions d'ingénierie tissulaire entrent dans les essais adultes en 2026, promettant des options disponibles immédiatement qui se remodelent en vaisseaux vivants. Une fois les données de sécurité matures, ces innovations pourraient redéfinir le paysage du marché du pontage aortocoronarien en réduisant l'écart entre la durabilité chirurgicale et endovasculaire.

Par complexité chirurgicale : le quadruple pontage progresse à mesure que le diabète favorise une maladie diffuse

Le triple pontage représentait 30,53 % des cas en 2025, mais les procédures de quadruple pontage et plus croîtront à 9,23 %, le taux le plus élevé parmi les niveaux de complexité. La plaque diffuse chez les patients diabétiques et âgés nécessite souvent quatre ou cinq anastomoses distales pour éviter une revascularisation incomplète. L'utilisation bilatérale des artères thoraciques dans ces cas étendus réduit la mortalité à dix ans de 20 %, mais double l'infection de la plaie sternale à environ 2-3 % dans les cohortes diabétiques.

L'Asie-Pacifique connaît la hausse la plus marquée des chirurgies à haute complexité, car la présentation tardive converge avec la prévalence croissante du diabète. Les durées opératoires dépassent cinq heures, et la demande de conduits augmente, stimulant les ventes de systèmes de connexion qui accélèrent les anastomoses séquentielles. Ce changement souligne comment le mix de procédures, et pas seulement le nombre total de cas, façonne les pools de revenus au sein du marché du pontage aortocoronarien.

Par utilisateur final : les centres ambulatoires pilotent le pontage aortocoronarien en ambulatoire

Les hôpitaux ont conservé 64,25 % de part en 2025 et resteront dominants car ils disposent des unités de soins intensifs et des équipes de perfusion. Néanmoins, les centres chirurgicaux ambulatoires devraient enregistrer un CAGR de 7,44 % jusqu'en 2031, à mesure que la technologie robotique et les protocoles de récupération améliorée rendent la sortie le jour même réalisable pour certains patients. Les centres cardiaques rattachés à des instituts académiques mènent des essais précoces et des formations qui valident la sécurité avant la diffusion vers les milieux communautaires.

L'élargissement du mix d'utilisateurs finaux dilue la couverture des coûts fixes pour les blocs opératoires hospitaliers, poussant les administrateurs à se concentrer sur les références complexes et les mises à niveau des blocs opératoires hybrides. Les cliniques qui maîtrisent la télésurveillance périopératoire peuvent capter des revenus de suivi tout en réduisant le risque de réadmission, un avantage décisif dans l'économie du paiement groupé. Collectivement, ces dynamiques renforcent la profondeur de la segmentation au sein du marché du pontage aortocoronarien.

Analyse géographique

L'Amérique du Nord a généré 36,44 % du chiffre d'affaires 2025, ancrée dans environ 200 000 procédures annuelles aux États-Unis et l'adoption précoce des consoles robotiques. Le remboursement Medicare pour le greffage multi-artériel ainsi que les paiements groupés dans le cadre du programme BPCI Advanced maintiennent des pools de profit attractifs malgré des volumes de cas stables. La pénurie de perfusionnistes au Canada a entraîné 80 décès liés à des retards chirurgicaux au Québec au cours des 18 mois précédant mi-2024. Le Mexique continue d'envoyer des cas complexes vers le nord, renforçant les volumes régionaux.

L'Asie-Pacifique enregistrera un CAGR de 7,03 % jusqu'en 2031, le plus rapide de toutes les régions, à mesure que la prévalence du diabète et les investissements en infrastructure se conjuguent. La Chine a ajouté plus de 200 unités de chirurgie cardiaque depuis 2020 ; beaucoup disposent de salles hybrides capables d'effectuer à la fois des pontages aortocoronariens et des interventions valvulaires par cathéter. Le marché indien se divise entre les grandes chaînes privées à fort volume dans les métropoles et les hôpitaux publics aux ressources limitées ailleurs. Le Japon et la Corée du Sud visent à atténuer les lacunes en main-d'œuvre en développant des résidences intégrées de six ans en chirurgie cardiothoracique, contribuant à préserver la capacité de procédures à mesure que les populations vieillissent au-delà de 30 % de personnes âgées.

L'Europe est en retrait en termes de croissance, mais conserve un volume significatif, portée par les 70 000 cas annuels de l'Allemagne. Le système d'échange de quotas d'émission de l'UE exerce désormais une pression sur les hôpitaux pour réduire les émissions de carbone des blocs opératoires, orientant les achats vers des instruments réutilisables. Le Royaume-Uni a adopté le stent externe VEST dans cinq établissements de santé, établissant un précédent pour l'évaluation technologique dans l'ensemble du bloc. Les pays du Golfe au Moyen-Orient recrutent des équipes chirurgicales internationales pour construire des pôles régionaux, tandis que le Brésil et l'Argentine développent des programmes robotiques dans le secteur privé pour servir des patients autrefois orientés vers des centres américains.

Paysage concurrentiel

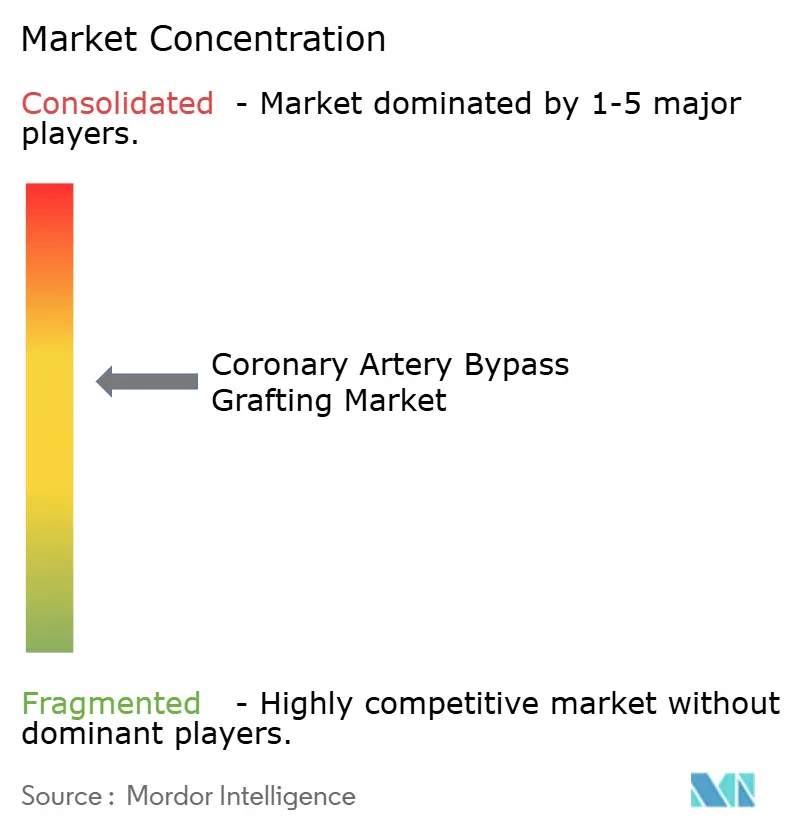

Cinq firmes multinationales telles que Medtronic, Edwards Lifesciences, LivaNova, Getinge et Terumo contrôlent la majorité des ventes d'équipements en capital, laissant les consommables à un ensemble fragmenté de fournisseurs régionaux. Edwards a enregistré 5,44 milliards USD de ventes nettes en 2024, avec des produits chirurgicaux à 981,3 millions USD et une R&D à 19 % du chiffre d'affaires. Medtronic regroupe les machines cœur-poumon avec des services à long terme, fidélisant les clients sur une décennie. LivaNova tire parti de son héritage Sorin pour dominer les oxygénateurs tout en se diversifiant dans la neuromodulation.

Getinge tire 30 % de son chiffre d'affaires cardiovasculaire des contrats de service et propose désormais une surveillance à distance des circuits de perfusion. Terumo se distingue par ses tubulures à haut débit et ses oxygénateurs à faible amorçage, populaires dans les cas sans circulation extracorporelle. Intuitive Surgical a bouleversé les cycles en capital en lançant un plan de location en 2024, suscitant l'intérêt des hôpitaux communautaires qui hésitaient auparavant devant des prix catalogue de 2 millions USD.

L'innovation dans les espaces blancs cible les stents veineux externes et les greffons d'ingénierie tissulaire. Vascular Graft Solutions attend l'autorisation américaine après que son essai pivot n'a pas atteint le critère d'évaluation principal, mais des résultats positifs dans des sous-groupes maintiennent l'intérêt des chirurgiens. Des entreprises plus petites comme AtriCure regroupent des outils d'ablation de la fibrillation auriculaire avec des kits de pontage aortocoronarien, élargissant les dépenses adressables par procédure. À mesure que les acheteurs consolident leurs fournisseurs, les portefeuilles intégrés et le support après-vente deviennent décisifs sur le marché du pontage aortocoronarien.

Leaders du secteur du pontage aortocoronarien

Medtronic Plc

Getinge AB

Terumo Corporation

LivaNova PLC

Edwards Lifesciences

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Un hôpital de Bengaluru a réalisé un pontage aortocoronarien mini-invasif direct assisté par robot combiné à une prostatectomie radicale en une seule session, marquant une étape multidisciplinaire importante.

- Janvier 2026 : La FDA américaine a autorisé des instruments sans retour de force pour le système da Vinci 5 d'Intuitive lors de procédures cardiaques, élargissant les options d'outils pour les chirurgiens robotiques.

- Avril 2025 : Teleflex a reçu l'autorisation FDA 510(k) pour la pompe à ballon intra-aortique de la gamme AC3 destinée au transport des patients.

Périmètre du rapport mondial sur le marché du pontage aortocoronarien

Selon le périmètre du rapport, le pontage aortocoronarien (PAC) est un traitement chirurgical pour les patients atteints de maladie coronarienne (MC) dans lequel un passage alternatif est créé pour que le sang circule vers le cœur. Il est courant que trois ou quatre artères coronaires soient pontées lors de la chirurgie.

Le rapport sur le marché du pontage aortocoronarien est segmenté par type de procédure, produits et services, matériau de greffon / conduit, complexité chirurgicale, utilisateur final et géographie. Par type de procédure, le marché est segmenté en pontage aortocoronarien avec circulation extracorporelle, pontage aortocoronarien sans circulation extracorporelle, et pontage aortocoronarien mini-invasif et assisté par robot. Par produits et services, le marché est segmenté en machines de circulation extracorporelle, systèmes de prélèvement vasculaire endoscopique, positionneurs cardiaques et stabilisateurs de tissu, canules et ensembles de tubulures, dispositifs d'assistance à l'anastomose, services et autres. Par matériau de greffon / conduit, le marché est segmenté en greffons de veine saphène, greffons d'artère thoracique interne, greffons d'artère radiale, et greffons synthétiques et bio-ingéniérés. Par complexité chirurgicale, le marché est segmenté en pontage simple, double pontage, triple pontage, et procédures de quadruple pontage et plus. Par utilisateur final, le marché est segmenté en hôpitaux, centres et cliniques cardiaques, centres chirurgicaux ambulatoires, et instituts académiques et de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Pontage aortocoronarien avec circulation extracorporelle |

| Pontage aortocoronarien sans circulation extracorporelle |

| Pontage aortocoronarien mini-invasif et assisté par robot |

| Machines de circulation extracorporelle |

| Systèmes de prélèvement vasculaire endoscopique |

| Positionneurs cardiaques et stabilisateurs de tissu |

| Canules et ensembles de tubulures |

| Dispositifs d'assistance à l'anastomose |

| Services |

| Autres |

| Greffons de veine saphène |

| Greffons d'artère thoracique interne |

| Greffons d'artère radiale |

| Greffons synthétiques et bio-ingéniérés |

| Pontage simple |

| Double pontage |

| Triple pontage |

| Quadruple pontage et plus |

| Hôpitaux |

| Centres et cliniques cardiaques |

| Centres chirurgicaux ambulatoires |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de procédure | Pontage aortocoronarien avec circulation extracorporelle | |

| Pontage aortocoronarien sans circulation extracorporelle | ||

| Pontage aortocoronarien mini-invasif et assisté par robot | ||

| Par produits et services | Machines de circulation extracorporelle | |

| Systèmes de prélèvement vasculaire endoscopique | ||

| Positionneurs cardiaques et stabilisateurs de tissu | ||

| Canules et ensembles de tubulures | ||

| Dispositifs d'assistance à l'anastomose | ||

| Services | ||

| Autres | ||

| Par matériau de greffon / conduit | Greffons de veine saphène | |

| Greffons d'artère thoracique interne | ||

| Greffons d'artère radiale | ||

| Greffons synthétiques et bio-ingéniérés | ||

| Par complexité chirurgicale | Pontage simple | |

| Double pontage | ||

| Triple pontage | ||

| Quadruple pontage et plus | ||

| Par utilisateur final | Hôpitaux | |

| Centres et cliniques cardiaques | ||

| Centres chirurgicaux ambulatoires | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du pontage aortocoronarien en 2026 ?

La taille du marché du pontage aortocoronarien a atteint 18,57 milliards USD en 2026 et devrait croître régulièrement jusqu'en 2031.

Quel est le CAGR prévu pour le chiffre d'affaires mondial du pontage aortocoronarien ?

Le chiffre d'affaires du marché devrait augmenter à un CAGR de 5,44 % de 2026 à 2031.

Quel type de procédure de pontage aortocoronarien connaît la croissance la plus rapide ?

Le pontage aortocoronarien mini-invasif et robotique devrait afficher un CAGR de 9,24 %, le plus élevé parmi tous les types de procédures.

Pourquoi les stents externes attirent-ils l'attention dans le greffage veineux ?

Des dispositifs tels que VEST réduisent l'hyperplasie intimale et augmentent la perméabilité parfaite à quatre ans de 48 % à 81 %, améliorant la durabilité à long terme des greffons.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait se développer à un CAGR de 7,03 % jusqu'en 2031, portée par la prévalence croissante du diabète et les investissements continus en infrastructure.

Comment les modèles de paiement groupé influencent-ils la pratique du pontage aortocoronarien ?

Des programmes tels que le CMS BPCI Advanced récompensent la revascularisation complète avec des séjours courts, poussant les hôpitaux vers des stratégies multi-artérielles et robotiques qui réduisent les réadmissions.

Dernière mise à jour de la page le: