Taille et part du marché des systèmes HVAC pour trains

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.61 Milliards de dollars |

| Taille du Marché (2031) | 18.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes HVAC pour trains par Mordor Intelligence

Le marché des systèmes HVAC pour trains était évalué à 15,10 milliards USD en 2025 et devrait croître de 15,61 milliards USD en 2026 pour atteindre 18,45 milliards USD d'ici 2031, à un CAGR de 3,40 % durant la période de prévision (2026-2031). Cette progression souligne une phase de maturité dans laquelle la valeur découle moins des simples ajouts d'unités que des évolutions technologiques — notamment les réfrigérants à faible potentiel de réchauffement planétaire (PRP), la maintenance prédictive activée par l'IoT, et les architectures de pompe à chaleur assistées par stockage d'énergie qui réduisent considérablement la consommation d'énergie par rapport aux systèmes R134a traditionnels. Les opérateurs se concentrent sur la conformité réglementaire en prévision des plafonds F-Gaz de 2027, sur la disponibilité des diagnostics en temps réel, et sur les modernisations modulaires qui maintiennent l'équilibre en poids. Les tendances de la demande en composants favorisent les commandes intelligentes et les onduleurs, même si les plateformes à cycle de vapeur dominent les parcs installés. La dynamique concurrentielle reste concentrée sur le segment intermédiaire : les grands fournisseurs de gestion thermique s'appuient sur leur savoir-faire intersectoriel, tandis que les entrants spécialisés se différencient par leur expertise en réfrigérants et leurs chaînes d'approvisionnement sécurisées en semi-conducteurs.

Points clés du rapport

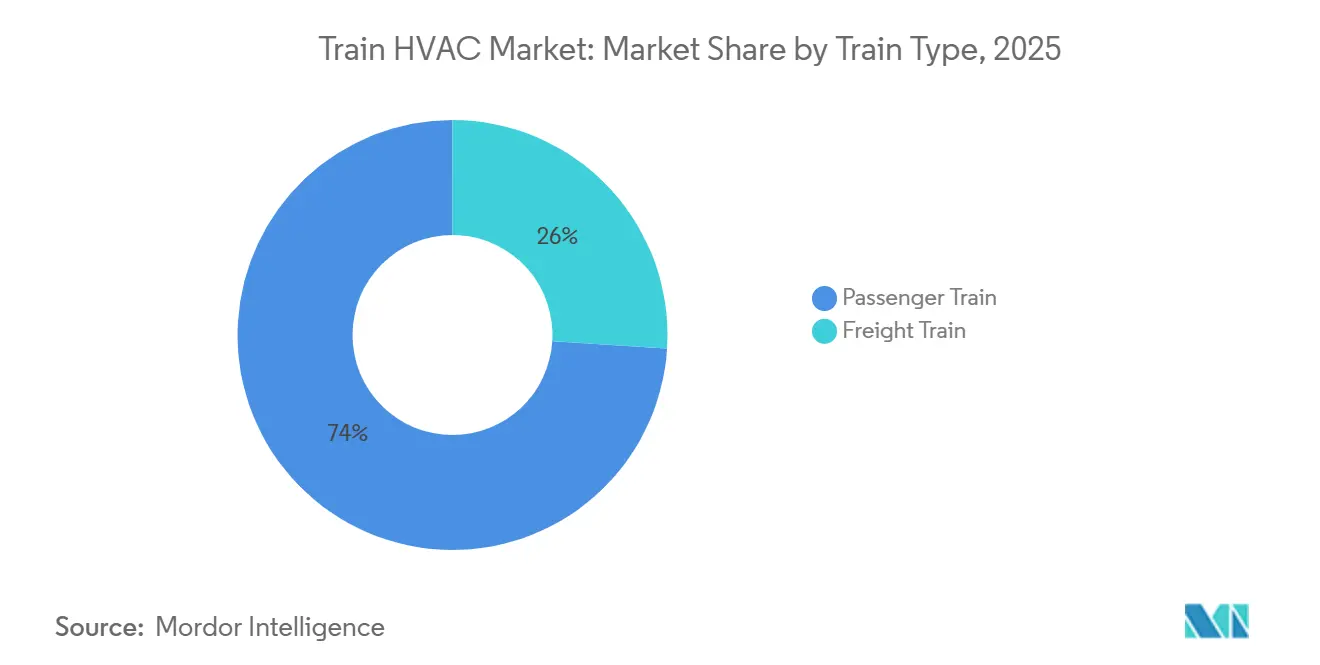

- Par type de train, les services voyageurs ont dominé avec une part de revenus de 74,01 % en 2025, tandis que les applications fret devraient se développer à un CAGR de 4,75 % jusqu'en 2031.

- Par type d'installation, les systèmes montés en toiture représentaient 60,12 % de la taille du marché des systèmes HVAC pour trains en 2025, tandis que les conceptions divisées/sur caisse de voiture enregistrent le CAGR projeté le plus élevé à 6,13 % jusqu'en 2031.

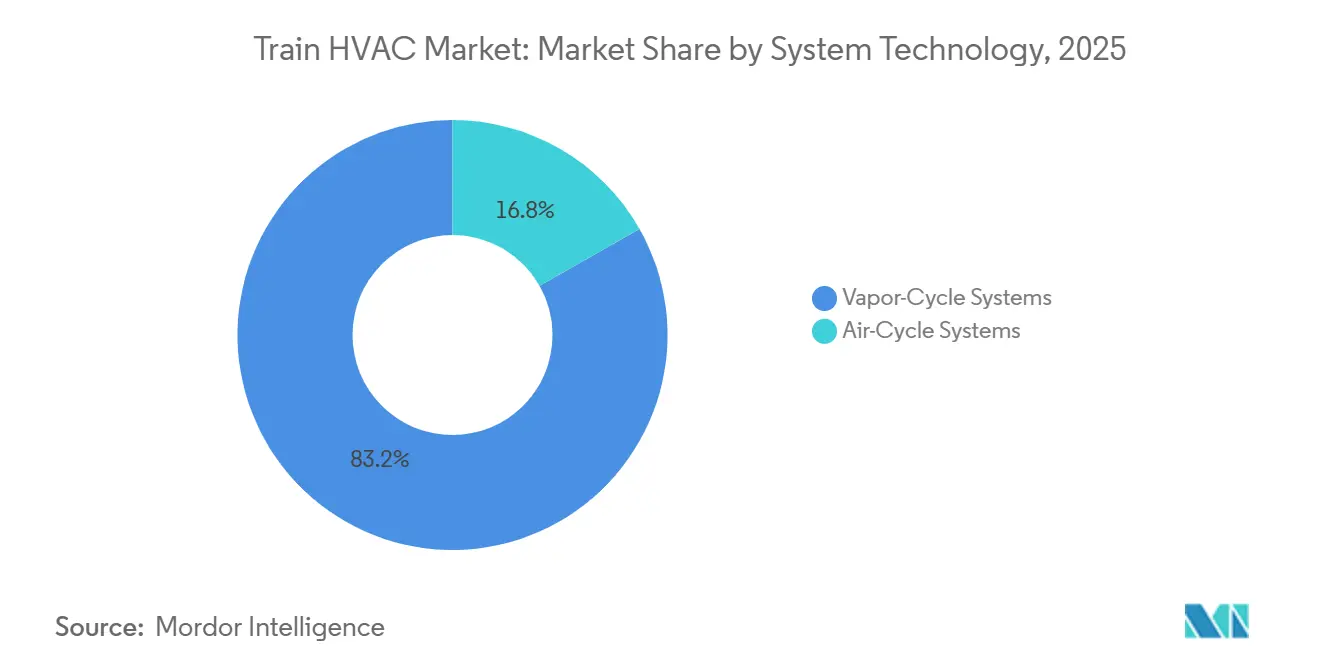

- Par type de système, les plateformes à cycle de vapeur représentaient 83,15 % du marché des systèmes HVAC pour trains en 2025 ; les solutions à cycle d'air progressent à un CAGR de 5,72 % jusqu'en 2031.

- Par composant, les compresseurs représentaient 29,33 % des revenus en 2025, mais les commandes et onduleurs devraient enregistrer le CAGR le plus rapide à 6,85 % de 2026 à 2031.

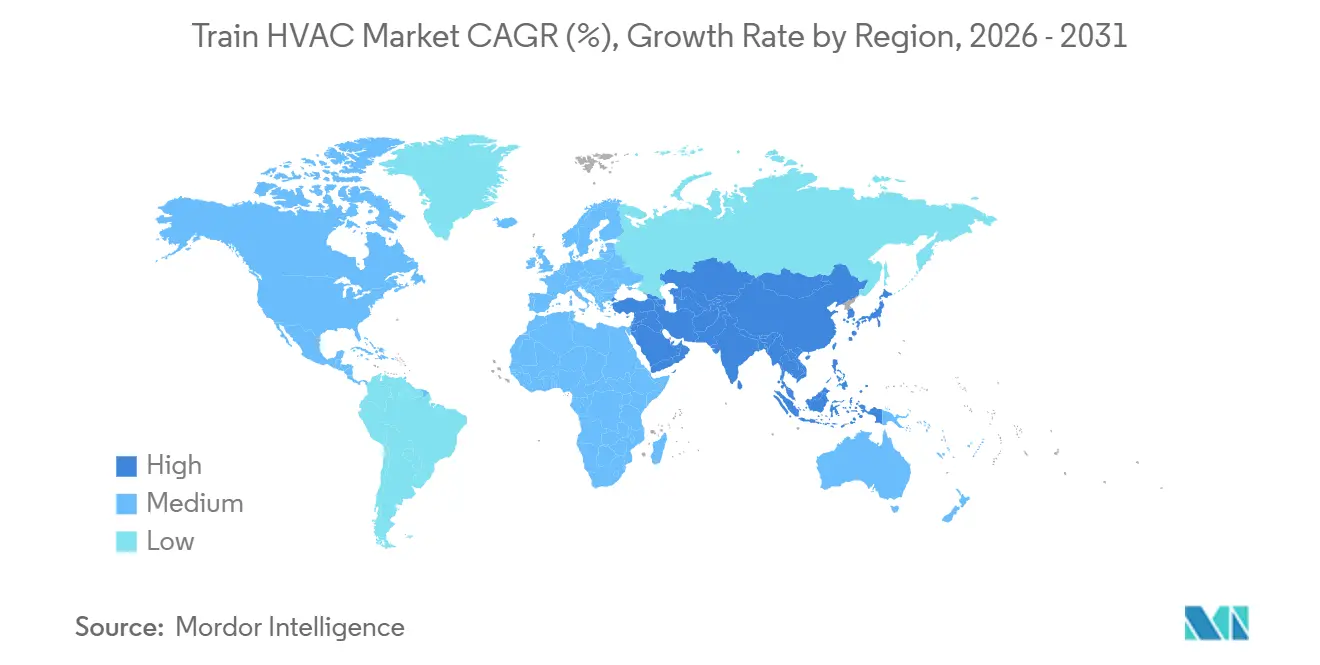

- Par géographie, l'Asie-Pacifique détenait 49,25 % de la part de marché des systèmes HVAC pour trains en 2025 et devrait afficher le CAGR régional le plus rapide à 5,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes HVAC pour trains

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du réseau ferroviaire financée par les gouvernements | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Croissance des standards d'expérience voyageurs | +0.6% | Amérique du Nord, UE, Asie-Pacifique | Court terme (≤ 2 ans) |

| Modernisations de maintenance prédictive activées par l'IoT | +0.5% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Réglementations sur le confort thermique et la qualité de l'air intérieur (QAI) | +0.4% | Cœur de l'UE, Amérique du Nord, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Intégration du stockage d'énergie embarqué | +0.4% | Asie-Pacifique et UE en tête du déploiement, Amérique du Nord en suiveur | Court terme (≤ 2 ans) |

| Transition vers des réfrigérants à faible PRP | +0.3% | UE en premier, volontaire en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du réseau ferroviaire financée par les gouvernements

Les importantes dépenses publiques débloquent des commandes de matériel roulant qui budgétisent explicitement des systèmes HVAC avancés. L'Inde a réservé des investissements significatifs pour la modernisation des voitures, le HVAC absorbant une part importante du budget de chaque voiture. Les programmes souverains aux Émirats arabes unis ont également intégré des unités HVAC dans le plan de flotte 2030 d'Etihad Rail, élevant le contrôle climatique d'un agrément optionnel à une infrastructure obligatoire. Le financement de l'UE dans le cadre du Mécanisme pour l'interconnexion en Europe accélère davantage les commandes en liant l'éligibilité aux subventions à l'interopérabilité des systèmes HVAC. Ces flux de capitaux stimulent une demande pluriannuelle prévisible et récompensent les fournisseurs disposant de portefeuilles de certification multi-régionaux.

Croissance rapide des standards d'expérience voyageurs

Les opérateurs monétisent désormais la précision microclimatique. Le matériel roulant E8 de JR East a introduit un refroidissement par zones qui s'adapte aux variations d'occupation, générant des suppléments tarifaires premium sur les lignes longue distance. Les transporteurs européens valident une hausse de prix similaire, confirmant que la cohérence thermique — et non la température absolue — est le principal déterminant de la satisfaction client. Les algorithmes de zonage intelligent réduisent la consommation d'énergie jusqu'à 35 %, comblant l'écart de rentabilité pour le matériel HVAC haut de gamme.

Réglementations plus strictes sur le confort thermique et la qualité de l'air intérieur

Les régulateurs intègrent des indicateurs de qualité de l'air dans les normes du matériel roulant. La norme EN 14750 stipule désormais six renouvellements d'air frais par heure et un taux de CO₂ inférieur à 1 000 ppm aux charges de pointe. Deutsche Bahn a enregistré une baisse notable des plaintes des voyageurs après la mise à niveau vers des unités conformes, malgré une hausse ponctuelle des coûts. La conformité exige des capteurs intégrés de particules, d'humidité et de gaz, créant des barrières à l'entrée pour les entreprises ne disposant pas de propriété intellectuelle en matière de contrôle multivariable.

Transition vers des réfrigérants à faible PRP pour respecter les plafonds F-Gaz de 2027

Liebherr et Stadler ont validé des installations de voitures voyageurs au R290 prévues pour les livraisons Nordic Express début 2025, démontrant la viabilité des réfrigérants naturels dans les climats rigoureux. Les réductions progressives des HFC dans l'UE font augmenter significativement les prix des intrants, incitant à une migration anticipée. Les prototypes transcritiques au CO₂ démontrent des économies d'énergie mais dépendent d'une expertise d'intégration rare. Les fournisseurs maîtrisant les protocoles de sécurité du propane prennent une longueur d'avance dans les prochains appels d'offres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX et OPEX élevés | -0.7% | Mondial, marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Contraintes d'espace et de poids | -0.5% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Pénurie mondiale de techniciens ferroviaires | -0.4% | Mondial, pénuries sévères en Amérique du Nord et dans les marchés développés de l'UE | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en semi-conducteurs | -0.3% | Mondial, concentration de la chaîne d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX et OPEX élevés des unités HVAC avancées

Les systèmes ferroviaires sophistiqués commandent des primes de prix, poussant les coûts du cycle de vie par voiture voyageurs vers des niveaux élevés. Les budgets de modernisation continuent d'augmenter car le recâblage structurel et les temps d'arrêt ajoutent une part significative aux coûts matériels. Les opérateurs régionaux de plus petite taille ne disposent pas des modèles analytiques pour monétiser les économies en aval sur le carburant et la maintenance, retardant l'adoption même lorsque les horizons de rentabilité tombent en dessous de six ans.

Contraintes d'espace et de poids dans les modernisations du matériel roulant existant

Avant 2010, les voitures voyageurs de l'UE avaient une capacité de charge en toiture limitée. En revanche, les ensembles modernes de pompes à chaleur, y compris les batteries, sont nettement plus lourds. Le renforcement de ces voitures peut représenter une dépense substantielle, dépassant souvent le coût du matériel HVAC. Les locomotives de fret font face à des contraintes de volume de cabine qui limitent la puissance de refroidissement, imposant des compromis de performance à moins que les opérateurs ne financent de coûteuses modifications de châssis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de train : la croissance du fret prend de l'élan

Les parcs voyageurs ont dominé le marché des systèmes HVAC pour trains, représentant 74,01 % en 2025, reflétant des décennies de mandats de confort. Le CAGR de 4,75 % du segment fret jusqu'en 2031 dépasse l'ensemble du marché, car les règles du travail imposent désormais le respect du confort en cabine sur 8 heures. Les améliorations réduisent les incidents de fatigue, tandis que l'arrêt des moteurs principaux au ralenti permet d'économiser un nombre notable de litres de diesel par heure, encourageant les compagnies ferroviaires à moderniser les cabines malgré des budgets d'investissement serrés.

Les appels d'offres modernes pour le fret spécifient de plus en plus des modules HVAC-APU intégrés fonctionnant hors moteur, réduisant la consommation annuelle de carburant par locomotive. Les fournisseurs commercialisent ces économies parallèlement aux avantages de fidélisation des équipages dans un environnement où la main-d'œuvre est rare. À mesure que les corridors intermodaux allongent les fenêtres de trajet, la disponibilité des systèmes HVAC devient critique pour la mission, propulsant les ventes d'unités au-delà des cycles historiques de remplacement de flotte.

Par type d'installation : les systèmes divisés offrent une flexibilité de modernisation

Les unités montées en toiture représentaient 60,12 % des revenus de 2025, le matériel roulant livré par les équipementiers d'origine adhérant à une architecture familière. Pourtant, les installations divisées/sur caisse de voiture progressent à un CAGR de 6,13 % car elles contournent les limites de charge en toiture et permettent une maintenance par étapes. Les rénovations européennes révèlent des dépenses de service sur le cycle de vie inférieures lorsque les compresseurs et condenseurs peuvent être retirés individuellement pour révision.

Les projets sur des unités électriques multiples (UEM) des années 1990 sont particulièrement réceptifs ; éviter le renforcement de la toiture peut réduire les coûts élevés de modernisation par voiture. L'adoption des systèmes divisés s'aligne sur les déploiements de maintenance prédictive, permettant aux techniciens d'échanger des modules signalés par l'état de condition sans immobiliser des voitures entières et en injectant des économies supplémentaires dans les modèles de coût total des opérateurs.

Par technologie de système : les options à cycle d'air ciblent le ferroviaire à grande vitesse

Les conceptions à cycle de vapeur ont maintenu une part de 83,15 % du marché des systèmes HVAC pour trains en 2025, ancrées par des outillages matures et des réseaux de pièces détachées. Les plateformes à cycle d'air s'accélèrent à un CAGR de 5,72 %, séduisant les opérateurs circulant à des vitesses supérieures à 300 km/h, où les contraintes vibratoires sollicitent les circuits de réfrigérant. JR Central rapporte des économies de maintenance significatives grâce à l'absence de compresseurs et de points de fuite de HFC dans les unités à cycle d'air.

L'efficacité énergétique reste inférieure aux meilleures pompes à chaleur à cycle de vapeur, limitant l'adoption aux corridors premium où les pénalités d'immobilisation dépassent largement les factures d'électricité. Les fournisseurs ayant des antécédents dans l'aérospatiale s'appuient sur leur propriété intellectuelle existante en turbomachines pour affiner ces systèmes de niche et pratiquer des prix premium.

Par composant : l'intelligence migre vers les commandes et les onduleurs

Les compresseurs représentaient encore 29,33 % des revenus en 2025, mais le bassin de valeur le plus rapide — prévu à un CAGR de 6,85 % — réside dans les variateurs à onduleur et l'électronique de commande qui orchestrent le refroidissement à vitesse variable. Les algorithmes d'apprentissage automatique intégrés dans les onduleurs modernes ajustent les courbes des ventilateurs, le régime des compresseurs et les positions des registres pour réduire la consommation d'énergie sans compromettre les conditions de la cabine [1]"Livre blanc sur les variateurs à onduleur numérique," Siemens Mobility, mobility.siemens.com.

La rareté des semi-conducteurs pose des défis à la montée en puissance. Les dispositifs SiC de qualité ferroviaire résistent à des plages de -40 °C à +85 °C mais proviennent d'une base de fournisseurs restreinte, allongeant les délais d'approvisionnement en composants à 12-16 semaines et gonflant le besoin en fonds de roulement. Les fabricants capables de sécuriser des allocations de puces pluriannuelles défendent leurs marges et leur fiabilité de livraison — un facteur de différenciation dans la notation des appels d'offres.

Analyse géographique

L'Asie-Pacifique a conservé 49,25 % des revenus mondiaux en 2025 et devrait afficher un CAGR de 5,01 % jusqu'en 2031, l'Inde équipant 40 000 voitures climatisées et la Chine étendant son réseau à grande vitesse au-delà de 45 000 km [2]"Programme de déploiement de voitures climatisées," Chemins de fer indiens, indianrailways.gov.in. Le confort thermique est particulièrement déterminant pour le marché dans les zones équatoriales ; les appels d'offres indiens allouent une part notable des budgets de voiture au HVAC, reconnaissant le confort comme un levier d'attractivité face aux compagnies aériennes à bas coût.

L'Europe contribue à un volume stable, les déclencheurs réglementaires — principalement la réduction du quota F-Gaz de 2027 — anticipant la demande de remplacement. Les commandes du S-Bahn allemand totalisant 1 350 systèmes R290 soulignent les premières démarches de conformité. Les subventions de l'UE stipulent l'interopérabilité, incitant les opérateurs vers une standardisation à l'échelle du réseau qui amplifie les effets d'échelle des fournisseurs.

L'Amérique du Nord se concentre sur les modernisations des locomotives de fret, ancrées dans l'économie de fidélisation des équipages et les mandats d'émissions. La Federal Railroad Administration pilote des prototypes de récupération de chaleur perdue pour les systèmes HVAC afin de réduire la consommation de diesel, signe avant-coureur de futures subventions. Le Moyen-Orient accélère les lignes à haute capacité dans les climats désertiques — la commande d'Etihad Rail témoigne de la nécessité d'un étanchéité HVAC robuste contre l'ingestion de sable. L'Afrique et l'Amérique du Sud restent plus modestes mais sont ciblées par des fournisseurs proposant des unités robustes et optimisées en coût pour les services miniers, ferroviaires et intercités premium.

Paysage concurrentiel

Le marché des systèmes HVAC pour trains présente une consolidation modérée. Thermo King, Liebherr et Mitsubishi Electric traduisent leur expertise dans l'automobile et le refroidissement commercial en fiabilité de qualité ferroviaire, leur donnant la priorité sur les contrats de flotte pluriannuels. Leur profondeur en R&D sur les réfrigérants aide les opérateurs à naviguer plus rapidement dans les transitions au propane et au CO₂ que les concurrents de niche.

Les contrats sont de plus en plus basés sur la performance ; le contrat de 550 unités de Liebherr au Kazakhstan regroupe dix ans de maintenance avec le matériel, verrouillant les revenus après-vente[3]"Contrat de 550 unités au Kazakhstan," Liebherr Transportation Systems, liebherr-transportation.com. La connectivité IoT devient incontournable ; les fournisseurs associent le matériel à des portails d'analyse qui prédisent les obstructions de filtres et l'usure des compresseurs, monétisant les abonnements logiciels. Ceux qui manquent de levier dans l'approvisionnement en semi-conducteurs font face à des retards de projets, amplifiant la préférence des acheteurs pour les acteurs intégrés verticalement.

L'innovation dans les espaces blancs se concentre autour des systèmes HVAC à pompe à chaleur assistés par batterie. Les entreprises combinant des modules de batteries de traction avec des systèmes climatiques capturent des synergies que peu de fabricants purement HVAC peuvent reproduire. À mesure que les constructeurs de matériel roulant adoptent l'électrification clé en main, le contrôle de ces blocs hybrides façonnera les hiérarchies concurrentielles jusqu'en 2030.

Leaders du secteur des systèmes HVAC pour trains

Thermo King Corporation (Trane Technologies)

Liebherr-Transportation Systems

Mitsubishi Electric Power Products, Inc.

MERAK (Knorr-Bremse AG)

Siemens Mobility

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Alstom a inauguré une installation de pointe pour la révision et la réparation de composants de trains dans son site de Crewe Works. Cette installation dispose d'un espace moderne dédié à la remise en état des unités de chauffage, ventilation et climatisation (HVAC), ainsi qu'une suite de nouveaux bureaux, marquant une amélioration significative du site historique de la ville de Cheshire.

- Septembre 2025 : Subros Ltd a décroché un contrat de 52,18 crores INR (~6,11 millions USD) avec les Chemins de fer indiens, Banaras Locomotive Works (BLW) à Varanasi. Le contrat, d'une durée de trois ans, porte sur la maintenance annuelle des systèmes de climatisation dans les cabines de conduite des locomotives.

- Août 2025 : Stadler et Liebherr ont finalisé la livraison de 80 unités salon, 80 unités de récupération de chaleur et 40 unités de cabine R290 pour 20 trains finlandais FLIRT, avec des expéditions s'échelonnant de septembre 2024 à décembre 2026.

- Juillet 2025 : Liebherr Chine a expédié le premier des 550 systèmes HVAC pour les voitures couchettes et voitures-lits KTZ dans le cadre d'un accord d'approvisionnement de cinq ans.

Périmètre du rapport sur le marché mondial des systèmes HVAC pour trains

Le périmètre comprend la segmentation par type de train (train de voyageurs et train de marchandises), type d'installation (systèmes montés en toiture, systèmes sous plancher, et systèmes divisés/sur caisse de voiture), technologie de système (systèmes à cycle de vapeur et systèmes à cycle d'air), et composant (compresseurs, condenseurs, évaporateurs, soufflantes et ventilateurs, onduleurs et commandes, et registres d'air et autres). L'analyse couvre également la segmentation au niveau régional, incluant l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique, et le Moyen-Orient et l'Afrique. La taille du marché et les prévisions de croissance sont présentées par valeur en USD.

| Train de voyageurs |

| Train de marchandises |

| Systèmes montés en toiture |

| Systèmes sous plancher |

| Systèmes divisés/sur caisse de voiture |

| Systèmes à cycle de vapeur |

| Systèmes à cycle d'air |

| Compresseurs |

| Condenseurs |

| Évaporateurs |

| Soufflantes et ventilateurs |

| Onduleurs et commandes |

| Registres d'air et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de train | Train de voyageurs | |

| Train de marchandises | ||

| Par type d'installation | Systèmes montés en toiture | |

| Systèmes sous plancher | ||

| Systèmes divisés/sur caisse de voiture | ||

| Par technologie de système | Systèmes à cycle de vapeur | |

| Systèmes à cycle d'air | ||

| Par composant | Compresseurs | |

| Condenseurs | ||

| Évaporateurs | ||

| Soufflantes et ventilateurs | ||

| Onduleurs et commandes | ||

| Registres d'air et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des systèmes HVAC pour trains en 2031 ?

Le marché des systèmes HVAC pour trains devrait atteindre 18,45 milliards USD d'ici 2031.

Quelle région contribue la plus grande part des revenus mondiaux ?

L'Asie-Pacifique était en tête avec une part de 49,25 % en 2025, portée par des projets d'expansion ferroviaire à grande échelle.

À quelle vitesse le segment fret croît-il par rapport aux applications voyageurs ?

La demande en systèmes HVAC pour le fret devrait enregistrer un CAGR de 4,75 % jusqu'en 2031, dépassant la croissance globale du marché.

Quelle catégorie de composants affiche la croissance de valeur la plus rapide ?

Les commandes et onduleurs devraient se développer à un CAGR de 6,85 % grâce aux gains d'efficacité portés par l'IoT.

Dernière mise à jour de la page le: