Taille et part du marché des trains autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.17 Milliards de dollars |

| Taille du Marché (2031) | 19.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des trains autonomes par Mordor Intelligence

La taille du marché des trains autonomes est projetée à 14,42 milliards USD en 2025, 15,17 milliards USD en 2026, et devrait atteindre 19,49 milliards USD d'ici 2031, avec un CAGR de 5,14 % de 2026 à 2031. Les récents budgets d'investissement et les mandats politiques mettent en évidence un changement significatif : l'automatisation est passée de simples essais à un principe d'exploitation fondamental, notamment dans les métros à haute densité et les corridors de fret longue distance. Dans des villes comme Tokyo et Delhi, confrontées à des capacités de voies saturées, la modernisation des lignes existantes avec une signalisation à bloc mobile a permis une augmentation significative du débit, sans nécessiter de nouvelles voies. Pendant ce temps, les opérateurs de fret nord-américains se tournent vers la gestion autonome des convois, une démarche motivée par une pénurie pressante d'ingénieurs qui est une préoccupation croissante. Grâce à la connectivité 5G cybersécurisée et à l'informatique embarquée en périphérie, les chemins de fer peuvent désormais centraliser la répartition et les diagnostics, réduisant considérablement la latence des commandes à distance. Les mandats d'efficacité énergétique dans l'Union européenne et en Asie de l'Est incitent davantage à l'automatisation, en récompensant le contrôle précis de la vitesse et le freinage par récupération d'énergie, offrant ainsi un avantage économique au-delà des seules économies de main-d'œuvre. Alors que la concurrence s'intensifie, les principaux fournisseurs dominent toujours le marché, contrôlant une part substantielle de la valeur des contrats. Cela souligne un marché modérément consolidé, où la distinction ne réside pas dans les offres matérielles clés en main, mais dans les architectures définies par logiciel qui remportent les appels d'offres.

Points clés du rapport

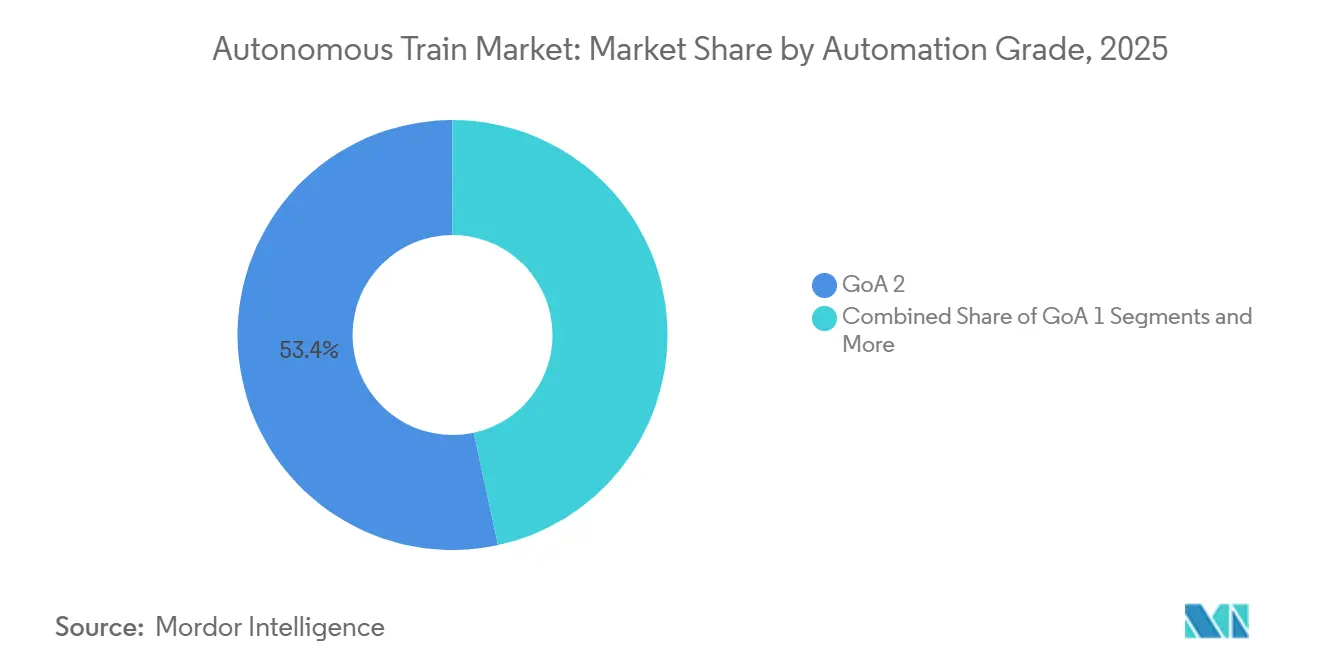

- Par niveau d'automatisation, le GoA 2 détenait la plus grande part de 53,37 % du marché des trains autonomes en 2025, tandis que le GoA 4 progressera au CAGR le plus rapide de 5,16 % jusqu'en 2031.

- Par application, les services passagers représentaient 61,37 % du marché des trains autonomes en 2025, tandis que l'automatisation du fret progresse à un CAGR de 5,23 % jusqu'en 2031.

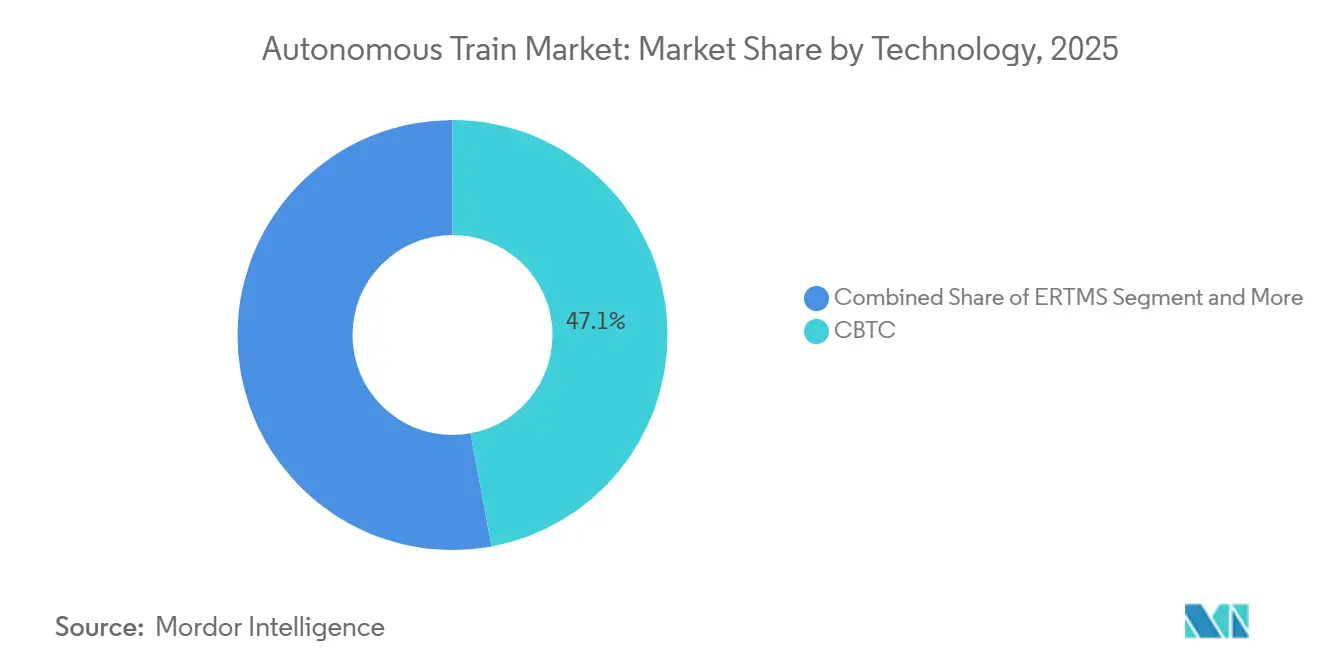

- Par technologie, le contrôle des trains basé sur les communications représentait 47,13 % des déploiements et maintiendra le CAGR le plus rapide de 5,25 % jusqu'en 2031.

- Par type de train, les systèmes de métro et de monorail représentaient 47,71 % de la part du marché des trains autonomes en 2025, tandis que l'automatisation des trains à grande vitesse est en bonne voie pour un CAGR de 5,19 % entre 2026 et 2031.

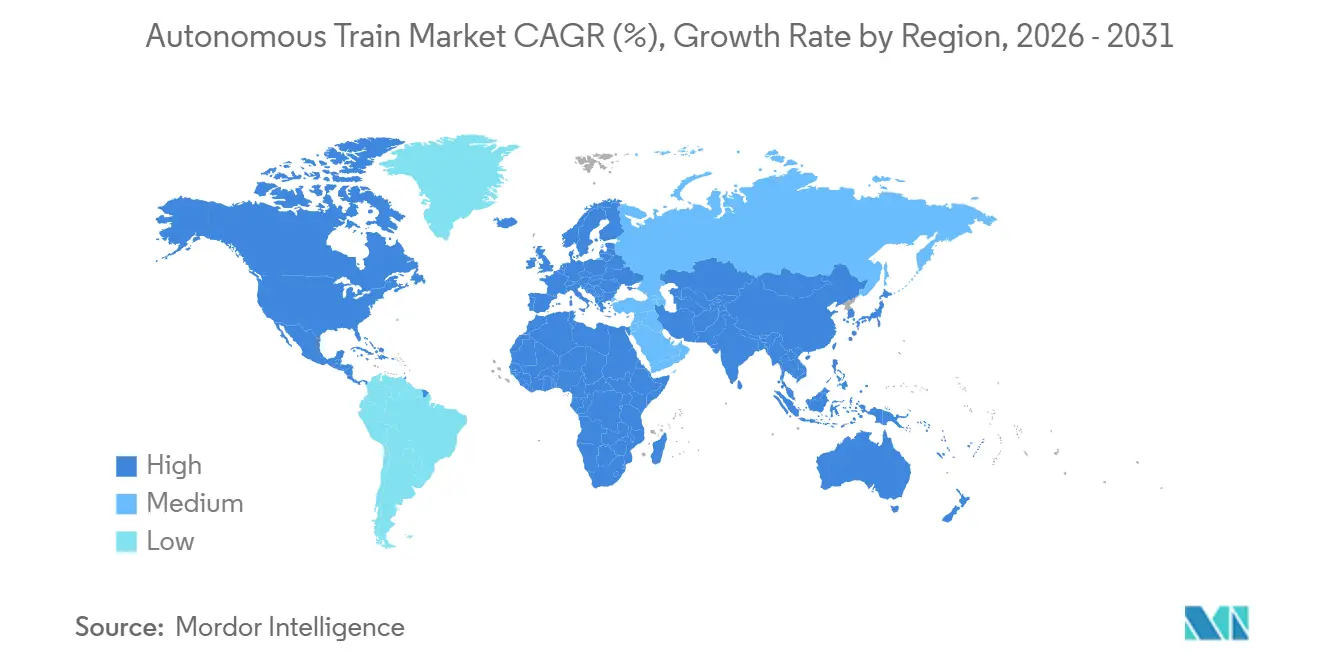

- Par géographie, l'Asie-Pacifique a contribué à 38,73 % des revenus de 2025, mais le segment Moyen-Orient et Afrique connaîtra la croissance la plus rapide à 5,21 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des trains autonomes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de capacité stimulant l'automatisation | +1.2% | Cœur Asie-Pacifique, extension vers l'Europe et le Moyen-Orient | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre croissantes et pressions syndicales | +1.1% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Accent accru sur la sécurité | +0.9% | Mondial | Court terme (≤ 2 ans) |

| 5G et informatique en périphérie pour les opérations ferroviaires à distance en temps réel | +0.8% | Asie-Pacifique, Amérique du Nord, métros sélectifs de l'UE | Long terme (≥ 4 ans) |

| Mandats d'efficacité énergétique et de réduction des émissions de carbone | +0.7% | Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Applications logistiques de défense des trains autonomes | +0.4% | États-Unis, Australie, membres sélectifs de l'OTAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de capacité stimulant l'automatisation dans les lignes de métro urbain

À mesure que les mégapoles s'étendent, la fréquentation aux heures de pointe dépasse souvent la capacité assise de manière significative. Pourtant, l'ajout d'un seul kilomètre de tunnel peut être extrêmement coûteux et prendre plusieurs années. Les systèmes GoA 3 et GoA 4, qui utilisent la technologie à bloc mobile, ont considérablement réduit les intervalles entre trains. Cette avancée se traduit par une augmentation notable du nombre de trains par heure sur la même voie. Ces dernières années, la modernisation CBTC du métro de Delhi a non seulement réduit les temps de trajet de bout en bout, mais a également ouvert la voie à plusieurs autres villes asiatiques, dont chacune devrait connaître une croissance démographique substantielle dans un avenir proche. Pendant ce temps, les métros plus petits d'Amérique latine et d'Afrique adoptent le GoA 2, réalisant des améliorations de capacité modérées tout en maintenant des conducteurs à bord. L'adaptabilité de la signalisation définie par logiciel souligne son potentiel, faisant de l'amélioration de la capacité un avantage rapide de l'automatisation [1]« Rapport sur les performances de modernisation CBTC », Société du métro de Delhi, dmrc.org .

Pénuries de main-d'œuvre croissantes et pressions syndicales

En 2025, les mécaniciens de locomotive américains ont atteint un âge médian considéré comme élevé pour le secteur, les départs à la retraite dépassant les efforts de renouvellement des académies. La même année, Deutsche Bahn a réduit une partie de ses services régionaux en raison d'une pénurie importante de conducteurs. Bien que l'automatisation réduise les effectifs — générant des économies annuelles substantielles par locomotive dans les opérations de fret en continu — les négociations syndicales mettent de plus en plus l'accent sur la reconversion pour les opérations à distance et la maintenance. L'AutoHaul de Rio Tinto, opérant sur une distance étendue sans aucun personnel à bord, est devenu un modèle scruté par les exploitants miniers au Canada et au Brésil. Alors que l'économie des effectifs s'aligne sur les mandats de fiabilité des horaires, les pressions liées à la main-d'œuvre émergent comme une force déterminante [2]« Bilan quinquennal du contrôle positif des trains », Administration fédérale des chemins de fer, fra.dot.gov .

Accent accru sur la sécurité

En 2024, l'erreur humaine est restée un facteur contributif significatif aux incidents sur les lignes principales américaines. Ce problème a conduit les régulateurs à préconiser le contrôle autonome comme mesure essentielle pour réduire les risques systémiques. Au cours des dernières années, la mise en œuvre du contrôle positif des trains a considérablement réduit les déraillements et les collisions. Reflétant ces progrès, les assureurs offrent désormais des réductions de primes notables pour les trains opérant à des niveaux d'automatisation plus élevés. En Europe, l'adoption de systèmes de signalisation avancés, tels que l'ERTMS Niveau 2/3, a considérablement réduit les franchissements de signaux. De même, la ligne Yamanote au Japon, après sa modernisation vers un niveau d'automatisation plus élevé, a maintenu un bilan de sécurité irréprochable sans aucun décès de passager depuis plus d'une décennie. Avec la convergence des incitations financières, des mandats réglementaires et d'un contrôle public croissant, la sécurité devient un moteur essentiel du marché des trains autonomes.

5G et informatique en périphérie pour les opérations ferroviaires à distance en temps réel

Les réseaux 5G privés, avec une latence ultra-faible et une disponibilité quasi parfaite, permettent à un seul centre de contrôle de gérer les cycles de portes, les modes d'énergie et le freinage sur plusieurs stations. Suite à son déploiement 5G, l'extension U5 de Hambourg a considérablement réduit le personnel d'exploitation et atteint une forte adhérence aux horaires. L'informatique en périphérie détourne une part substantielle du trafic de capteurs du réseau de transport, garantissant des performances de sécurité locales même en cas de problèmes réseau. Lors d'un essai mené dans le nord de l'Ontario, CN a réalisé une réduction notable des temps de réparation. Avec l'expansion du spectre 5G, les systèmes de contrôle des trains, auparavant dépendants de radios propriétaires, peuvent désormais migrer, entraînant des économies significatives sur les frais de spectre et une résilience accrue [3]« 5G privée pour le ferroviaire », Nokia Corporation, nokia.com .

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé | -1.3% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Défis liés à la signalisation héritée et à l'interopérabilité | -1.0% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Acceptation du public et ambiguïté réglementaire | -0.8% | Amérique du Nord, Europe, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Vulnérabilités en matière de cybersécurité | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé dans les nouveaux projets

La modernisation d'un métro existant vers le GoA 3/4 implique des coûts élevés, qui varient selon la portée du projet et l'emplacement. En comparaison, la construction d'une nouvelle ligne sans conducteur sur des marchés à coût élevé nécessite des investissements nettement plus importants. Le métro de Bangalore a reporté ses plans d'automatisation en raison d'un écart de financement substantiel, mettant en évidence les défis financiers auxquels font face les économies émergentes. Bien que les dépenses d'exploitation sur le cycle de vie puissent être réduites considérablement, la longue période de retour sur investissement et les limites de la capacité d'endettement souverain constituent des contraintes immédiates. La capture de la valeur foncière peut contribuer à atténuer les risques, mais cette approche n'est efficace que lorsque l'immobilier urbain à haute valeur peut compenser les besoins financiers initiaux — une condition rarement remplie dans les villes de rang intermédiaire.

Défis liés à la signalisation héritée et à l'interopérabilité

Dans un avenir proche, l'ERTMS ne couvrira qu'une petite partie des voies principales européennes, tandis que le continent continue d'exploiter de nombreux systèmes de signalisation. La modernisation même d'un tronçon modeste de voie peut être très coûteuse et nécessiter de longues fermetures de week-end, perturbant considérablement les services de fret et de banlieue. En Amérique du Nord, la présence de multiples plateformes de contrôle positif des trains incompatibles entraîne des retards notables aux points d'échange. Étant donné que le matériel de signalisation a une longue durée de vie, les décisions d'approvisionnement passées continuent de contraindre les possibilités de modernisation actuelles. Les corridors transfrontaliers font face à des défis supplémentaires en raison de la nécessité de locomotives multi-standards et de salles de contrôle parallèles, ce qui augmente les coûts de maintenance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau d'automatisation : dominance hybride du GoA 2, GoA 4 en progression

Les systèmes GoA 2 représentaient 53,37 % de la part du marché des trains autonomes en 2025, offrant la plupart des avantages en matière d'énergie et d'intervalles tout en maintenant un conducteur à bord pour rassurer le public. La plateforme Urbalis d'Alstom permet un basculement logiciel du GoA 2 au GoA 4, réduisant les coûts du cycle de vie d'un quart et signalant que le choix du niveau est un parcours, pas un simple interrupteur. Les lignes GoA 3, comme la ligne 4 du métro de Paris, démontrent qu'un agent peut gérer les portes à des intervalles de 120 secondes, répondant aux préoccupations du public tout en facilitant l'adaptation des syndicats au changement. Le GoA 4 progressera à un CAGR de 5,16 % à mesure que les systèmes en construction neuve en Chine, en Arabie Saoudite et en Inde contournent les règles de travail héritées et les conflits de conception. La ligne Thomson-East Coast de Singapour a enregistré une ponctualité de 99,7 % lors de sa première année, établissant une référence commerciale pour la fiabilité des métros entièrement sans conducteur. Pendant ce temps, les lignes régionales s'accrochent au GoA 1, où la densité du trafic est faible et les budgets sont serrés. Les normes de sécurité fonctionnelle IEC 62290 standardisées, reconnues mondialement depuis 2024, réduisent les coûts de certification multi-marchés de deux cinquièmes et accélèrent les cycles de modernisation, renforçant le mouvement vers des niveaux plus élevés.

La convergence technologique aplatit les coûts de modernisation incrémentielle. Thales rapporte que plus de la moitié des commandes CBTC de 2025 incluent des clauses contractuelles pour l'escalade de niveau, indiquant l'intention des opérateurs de pérenniser leurs actifs. La pénurie de main-d'œuvre intensifie l'attrait ; les villes avec des cohortes de conducteurs vieillissantes s'appuient sur le GoA 3/4 pour garantir la continuité du service lors de grèves ou de pandémies. Dans l'ensemble, la sélection dynamique du niveau s'aligne étroitement sur l'économie du travail, la marge fiscale et l'appétit politique, mais la feuille de route reste unidirectionnelle vers une autonomie plus élevée.

Par application : volume passagers aujourd'hui, vitesse du fret demain

Les services passagers représentaient 61,37 % du marché des trains autonomes en 2025, portés par plus de 60 villes exploitant des métros GoA 3/4 et un financement public stable. Cependant, le CAGR de 5,23 % de l'automatisation du fret signale une voie d'expansion plus rapide, les économies de main-d'œuvre se cumulant sur une exploitation continue 24h/24 et 7j/7. Le cap du milliard de tonnes d'AutoHaul en Australie-Occidentale prouve la faisabilité du transport de marchandises lourdes, tandis que le projet pilote Calgary-Edmonton de CPKC vise une réduction annuelle des dépenses d'exploitation sur un corridor. Les navettes de conteneurs intermodaux, illustrées par l'essai Port de Los Angeles-BNSF de 2024, suppriment 180 trajets de camions par jour et réduisent considérablement le temps d'immobilisation portuaire. Les budgets de défense sont prévus pour des augmentations massives en 2026, ajoutant un flux de demande naissant mais politiquement protégé. L'automatisation des passagers se bifurque entre les déploiements de métros matures et les essais naissants sur les lignes principales ; le concept GoA 2.5 de la ligne Joban au Japon pointe vers un avenir hybride où les conducteurs gèrent les stations mais cèdent le contrôle de croisière aux algorithmes. Dans le fret, les barrières réglementaires sont plus légères car aucun passager ne voyage, et les voies dédiées atténuent le risque pour les tiers, permettant aux chemins de fer de fret de développer l'autonomie plus rapidement.

Les réseaux de passagers l'emportent encore en termes de visibilité et de financement, et les opérateurs de métro continuent d'affiner l'intelligence artificielle de gestion du temps d'arrêt pour extraire un débit incrémental. Pourtant, les lignes de fret, non contraintes par les risques de quai ou le personnel passager syndiqué, peuvent supprimer les équipages de deux personnes et réduire légèrement le temps de transit. À l'avenir, l'équilibre commercial dépendra de la rapidité avec laquelle les régulateurs émettront des normes pour le fret sans équipage et de la façon dont les chemins de fer monétiseront les cycles d'actifs de 24 heures.

Par technologie : le CBTC renforce son avance avec la migration IP

Le contrôle des trains basé sur les communications détenait une part de 47,13 % en 2025 et affiche un CAGR de 5,25 %, propulsé par des intervalles inférieurs à 90 secondes et une migration transparente vers les bandes cellulaires 5G. Le déploiement du métro de Riyad par Hitachi démontre des fréquences de pointe de 2,5 minutes sans aucun retard lié aux signaux, illustrant la puissance de compression de capacité du CBTC. L'ERTMS gagne du terrain sur 4 500 km de voies allemandes financées jusqu'en 2030, positionnant les lignes principales pour l'interopérabilité transfrontalière.

Les piles technologiques convergent vers des dorsales IP partagées qui hébergent le CBTC, l'ERTMS et le contrôle positif des trains dans une enveloppe matérielle commune. Le Trainguard MT de Siemens, en service depuis 2024, bascule automatiquement entre les normes, évitant aux locomotives frontalières de multiples armoires embarquées. La plateforme ferroviaire 5G de Nokia, active sur 12 réseaux de métro, sous-coûte les licences de spectre 2,4 GHz héritées et améliore la fiabilité en tunnel. Avec le découpage 5G privé, les opérateurs peuvent sécuriser la qualité de service pour le trafic de sécurité tout en monétisant la bande passante disponible pour le Wi-Fi des passagers, transformant la connectivité en source de revenus.

Par type de train : dominance du métro, le train à grande vitesse prend de l'élan

Le métro et le monorail ont capturé 47,71 % des déploiements du marché des trains autonomes en 2025, bénéficiant d'environnements fermés qui simplifient la certification GoA 4. Les monorails surélevés à Kuala Lumpur et au Caire illustrent comment des structures légères peuvent offrir une capacité sans conducteur à un coût de génie civil inférieur. L'automatisation des trains à grande vitesse affiche un CAGR de 5,19 % alors que la Chine modernise 1 200 km de rames Fuxing avec le GoA 2 et que le Chemin de fer central du Japon envisage un Shinkansen GoA 3 pour 2029. Le tramway est à la traîne, avec seulement quelques voies mondiales en GoA 2+, principalement en Europe. Les profils de risque diffèrent : les métros sont entièrement à niveaux séparés, tandis que les lignes à grande vitesse doivent gérer la coexistence avec le fret et les passages à niveau ruraux.

Les monorails offrent un point d'entrée pour les nations à revenus intermédiaires : le métro de Riyad en Arabie Saoudite s'appuie sur des tracés surélevés pour contourner les obstacles d'acquisition foncière tout en lançant en GoA 4. En revanche, les lignes de banlieue nord-américaines restent ancrées dans le GoA 1 ; pourtant, une fois que la 5G et le contrôle positif des trains s'harmonisent, les services de banlieue expérimenteront probablement l'exploitation sans surveillance pendant les heures creuses pour réduire les coûts de personnel. La segmentation par type de train correspond bien à la géographie : l'Asie-Pacifique stimule les constructions de métros, l'Europe défend les lignes principales ERTMS, et l'Amérique du Nord se concentre sur le fret.

Analyse géographique

L'Asie-Pacifique a généré 38,73 % des revenus de 2025, ancrée par le programme de métro de 54 villes en Chine et la poussée CBTC de l'Inde pour 25 systèmes de villes intelligentes. Le 14e Plan quinquennal de la Chine impose un minimum GoA 2 pour toutes les nouvelles lignes, et la modernisation de la ligne Ginza au Japon prouve que les tunnels patrimoniaux peuvent être mis à niveau sans compromettre l'esthétique. La ligne 2 d'Incheon en Corée du Sud a atteint une ponctualité exemplaire et établi une barre haute pour les cinq projets GoA 4 supplémentaires de la région. Le métro de Bangalore en Inde a réduit les dépenses d'exploitation de 22 % sur sa ligne violette GoA 3, renforçant la viabilité financière sur les marchés sensibles aux tarifs.

La voie de l'Europe est centrée sur la conversion par étapes. L'U5 de Hambourg est entré en service en GoA 4, tandis que Paris a converti la ligne 4 en 2024, signalant une ponctualité supérieure aux lignes exploitées par des conducteurs. La Spécification technique d'interopérabilité de l'UE stimule l'adoption de l'ERTMS sur les corridors de fret, mais les clauses de travail en France et en Allemagne ralentissent le passage au GoA 4. Le Docklands Light Railway au Royaume-Uni, pionnier de longue date du GoA 3, atteindra des intervalles de 100 secondes d'ici 2027, démontrant que l'optimisation logicielle peut encore générer des gains de capacité significatifs sur une infrastructure mature.

Le segment Moyen-Orient et Afrique affichera le CAGR le plus élevé de 5,21 %. Les excédents fiscaux provenant des hydrocarbures, associés aux plans de diversification souveraine, financent ces projets en construction neuve. L'Amérique du Nord reste bifurquée. Les métros américains se concentrent sur la prolongation de la durée de vie des systèmes existants, bien que le BART de San Francisco teste l'exploitation sans surveillance dans des fenêtres d'essai à portes fermées. Les transporteurs de fret dominent les dépenses ; des convois pilotes sans conducteur sur les corridors céréaliers transcanadiens exploitent des modèles de fiabilité hivernale adaptés des lignes minières. La contrainte fiscale en Amérique du Sud limite l'échelle, mais la modernisation CBTC de la ligne 4 de São Paulo a démontré un gain rapide avec une réduction de 18 % du temps de trajet, offrant un modèle reproductible pour Lima et Bogotá une fois le financement stabilisé.

Paysage concurrentiel

Ces dernières années, Siemens, Alstom, Thales, Hitachi Rail et CRRC ont dominé une part significative de la valeur des contrats, mais les niches de sous-systèmes restent compétitives. Les brevets révèlent l'orientation de Siemens vers l'optimisation énergétique pilotée par l'intelligence artificielle et les prévisions de flux de foule. Pendant ce temps, Alstom met en avant son expertise en ingénierie des coûts avec des modernisations CBTC modulaires à Mumbai. Thales, face à la montée des cybermenaces, améliore TicketGuard avec la détection d'intrusion, obtenant la première accréditation cybersécurité du secteur, l'IEC 62443 SL3. Wabtec, Knorr-Bremse et CAF capitalisent sur les demandes de modernisation, CAF sous-cotant stratégiquement ses concurrents dans des contrats clés.

Les politiques nationales jouent un rôle déterminant dans les résultats des appels d'offres. Les réglementations sur le contenu domestique en Chine renforcent CRRC, tandis que la directive de passation de marchés mise à jour de l'UE introduit des tests de réciprocité, susceptibles d'écarter les soumissionnaires de marchés moins ouverts. Les géants technologiques Nokia et Huawei s'implantent dans le secteur ferroviaire, tirant parti de leurs technologies 5G et de périphérie. Ils ne se contentent pas de regrouper des équipements de télécommunications avec la signalisation ; ils pratiquent également des prix agressifs face aux fournisseurs radio traditionnels. Il existe un manque en matière d'interopérabilité ; aucun fournisseur n'a encore développé un noyau de contrôle multi-standard capable d'opérer de manière transparente avec le CBTC, l'ERTMS et le contrôle positif des trains, ce qui représente une opportunité pour les spécialistes des intergiciels.

L'enjeu des compétitions de marché se déplace du matériel vers le logiciel. Des facteurs tels que la maintenance prédictive, l'analyse énergétique et la cybersécurité sont désormais déterminants dans les décisions d'appel d'offres, poussant les équipementiers vers des contrats de service étendus de type SaaS. Cette tendance bénéficie aux fournisseurs habiles à tisser ensemble la signalisation, la connectivité et les plateformes de données en une solution de cycle de vie unifiée.

Leaders du secteur des trains autonomes

Alstom SA

Thales Group

Siemens AG

CRCC Corporation Limited

Hitachi Rail STS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Alstom a décroché un contrat pour fournir 234 voitures de métro Metropolis et un système de signalisation de contrôle des trains basé sur les communications (CBTC) de pointe pour la ligne 4 du métro de Mumbai, incluant un service de maintenance de cinq ans.

- Janvier 2025 : Siemens Mobility a remporté des contrats totalisant 670 millions EUR pour HS2, comprenant l'exploitation automatique des trains via ETCS L2, l'alimentation haute tension et les télécommunications sur une distance de 225 kilomètres.

- Janvier 2025 : L'Administration fédérale des chemins de fer a autorisé le projet pilote de véhicule ferroviaire électrique à batterie sans équipage de Parallel Systems sur le Georgia Central Railway, marquant une première pour le transport de fret aux États-Unis.

Portée du rapport mondial sur le marché des trains autonomes

La portée du rapport inclut le niveau d'automatisation (GoA 1 et plus), l'application (passagers et fret), la technologie (CBTC et plus), le type de train (métro/monorail et plus) et la géographie.

| GoA 1 |

| GoA 2 |

| GoA 3 |

| GoA 4 |

| Passagers |

| Fret |

| Contrôle des trains basé sur les communications (CBTC) |

| Système européen de gestion du trafic ferroviaire (ERTMS) |

| Contrôle automatique des trains (ATC) |

| Contrôle positif des trains (PTC) |

| Métro / Monorail |

| Tramway |

| Train à grande vitesse |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par niveau d'automatisation | GoA 1 | |

| GoA 2 | ||

| GoA 3 | ||

| GoA 4 | ||

| Par application | Passagers | |

| Fret | ||

| Par technologie | Contrôle des trains basé sur les communications (CBTC) | |

| Système européen de gestion du trafic ferroviaire (ERTMS) | ||

| Contrôle automatique des trains (ATC) | ||

| Contrôle positif des trains (PTC) | ||

| Par type de train | Métro / Monorail | |

| Tramway | ||

| Train à grande vitesse | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des trains autonomes en 2026 ?

La taille du marché des trains autonomes s'établit à 15,17 milliards USD en 2026, sur une trajectoire de croissance vers 19,49 milliards USD d'ici 2031.

Qu'est-ce qui pousse les opérateurs de métro à adopter des niveaux d'automatisation plus élevés ?

La capacité aux heures de pointe plus serrée, les pénuries de main-d'œuvre et l'amélioration des indicateurs de sécurité font de l'automatisation GoA 3/4 le moyen le plus économique d'ajouter des trains par heure sans nouvelles voies.

Quelle région connaît la croissance la plus rapide pour les déploiements de trains autonomes ?

Le Moyen-Orient et l'Afrique sont en tête avec un CAGR de 5,21 % jusqu'en 2031, stimulés par les métros GoA 4 en construction neuve en Arabie Saoudite et en Égypte.

Pourquoi le CBTC est-il privilégié par rapport aux technologies de signalisation héritées ?

Le CBTC prend en charge la logique à bloc mobile permettant des intervalles de 90 secondes, s'intègre facilement aux réseaux 5G et offre une flexibilité de cycle de vie pour évoluer du GoA 2 au GoA 4.

Comment les opérateurs de fret exploitent-ils l'autonomie ?

En supprimant les équipages à bord, des systèmes comme AutoHaul augmentent l'utilisation des actifs de 15 % et réduisent considérablement les coûts de main-d'œuvre, les chemins de fer nord-américains pilotant désormais une gestion similaire des convois.

Quelle est la principale norme de cybersécurité affectant les nouveaux projets ferroviaires autonomes ?

L'IEC 62443 est obligatoire pour les projets européens à partir de 2026 et exige la détection d'intrusion, la segmentation du réseau et des centres d'opérations de sécurité disponibles 24h/24 et 7j/7.

Dernière mise à jour de la page le: