Taille et part du marché des tracteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

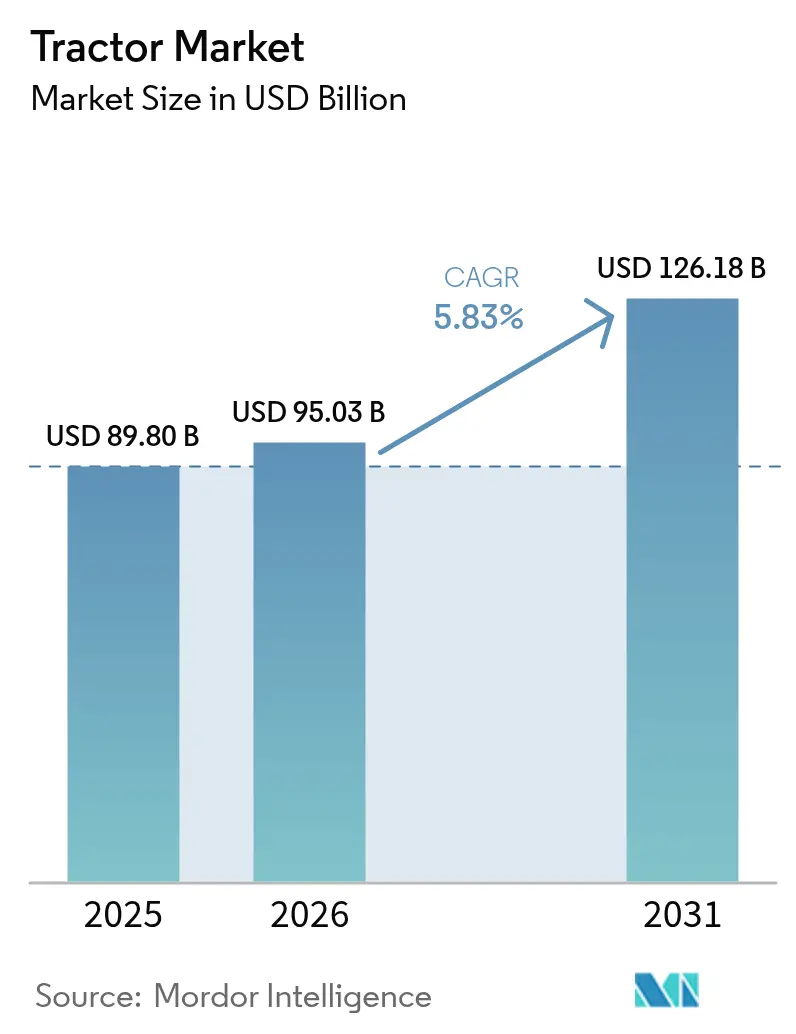

| Taille du Marché (2026) | 95.03 Milliards de dollars |

| Taille du Marché (2031) | 126.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tracteurs par Mordor Intelligence

La taille du marché des tracteurs en 2026 est estimée à 95,03 milliards USD, en progression par rapport à la valeur de 2025 de 89,8 milliards USD, avec des projections pour 2031 indiquant 126,18 milliards USD, soit une croissance à un TCAC de 5,83 % sur la période 2026-2031. Une convergence de la demande de mécanisation dans les économies émergentes, de l'adoption rapide de l'agriculture de précision et de l'expansion des modèles de location sous-tend cette progression régulière. L'Asie-Pacifique domine en volume, tandis que l'Amérique du Sud enregistre la croissance régionale la plus rapide, reflétant des courbes de maturité divergentes. Les tendances de segmentation par puissance favorisent les tracteurs de 40 à 100 CV pour leur polyvalence, mais la demande pour les machines de plus de 100 CV s'accélère à mesure que les exploitations se consolident. Les choix de type de transmission s'orientent encore vers la traction deux roues (2RM) rentable, mais la traction quatre roues (4RM) gagne du terrain là où le terrain exige une traction supérieure et où les pratiques fondées sur les données nécessitent un contrôle constant du glissement des roues. La propulsion diesel reste le moteur de travail, bien que les variantes électriques se développent rapidement à mesure que la densité des batteries s'améliore et que les règles de décarbonation se renforcent.

Principaux enseignements du rapport

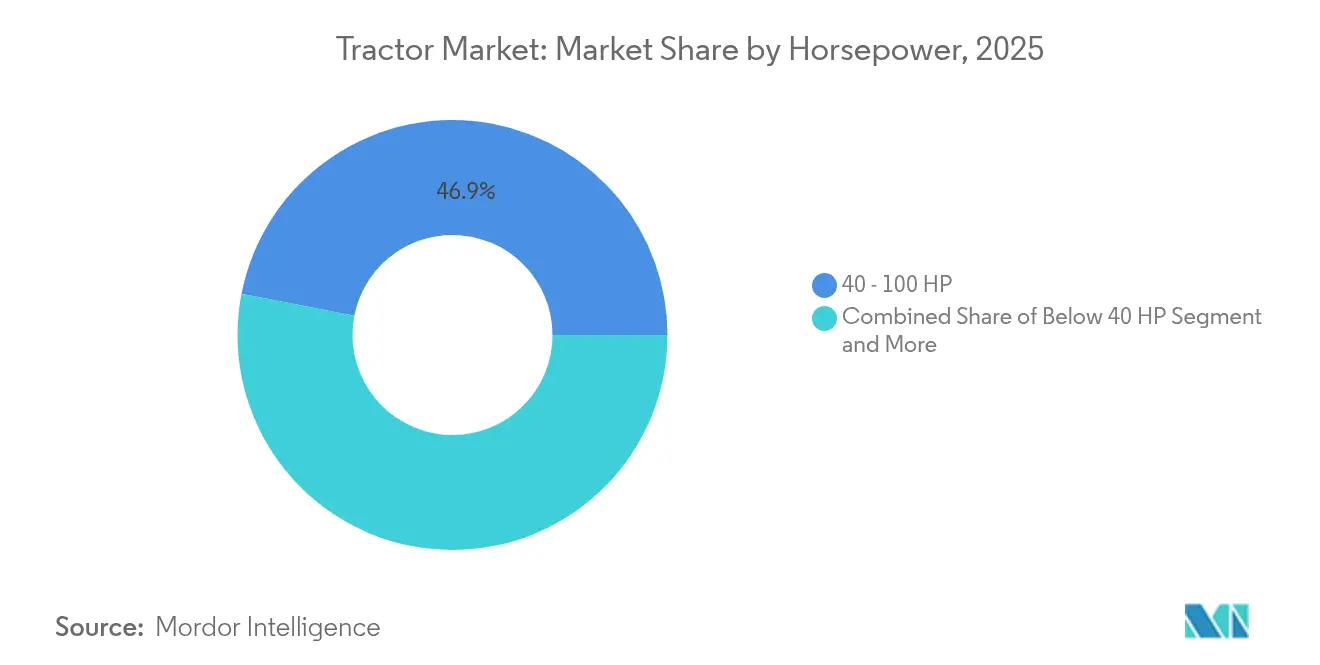

- Par puissance, la classe 40-100 CV a capté 46,93 % de la part de marché mondiale des tracteurs en 2025, tandis que les unités de plus de 100 CV devraient se développer à un TCAC de 7,16 % jusqu'en 2031.

- Par type de transmission, la traction deux roues (2RM) a représenté 77,10 % du chiffre d'affaires en 2025 ; la traction quatre roues (4RM) devrait afficher la croissance la plus rapide avec un TCAC de 7,69 % jusqu'en 2031.

- Par type de propulsion, les moteurs diesel représentaient 90,25 % de la taille mondiale du marché des tracteurs en 2025, tandis que les plateformes électriques à batterie progressent à un TCAC de 9,05 % au cours de la période de prévision (2026-2031).

- Par application, l'agriculture représentait 88,87 % de la part en 2025, tandis que la demande dans la construction devrait augmenter à un TCAC de 7,31 % jusqu'en 2031.

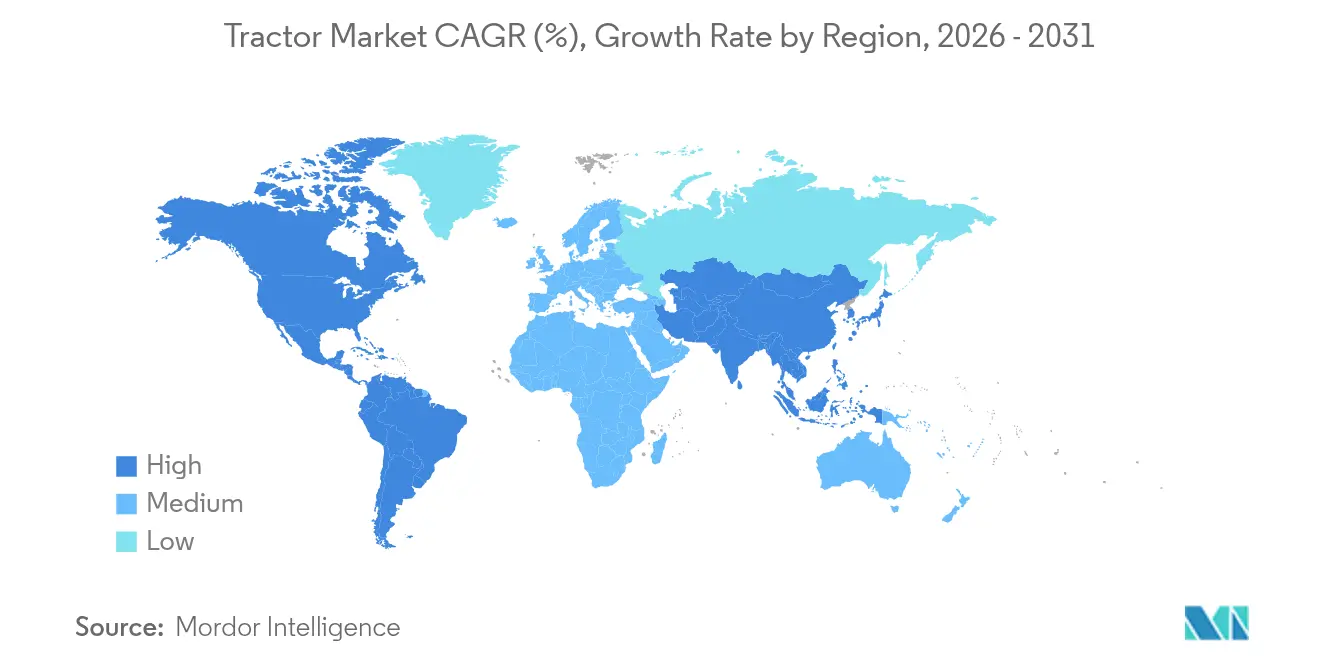

- Par géographie, l'Asie-Pacifique détenait 55,35 % du chiffre d'affaires 2025 ; l'Amérique du Sud devrait se développer au rythme régional le plus élevé, avec un TCAC de 6,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tracteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande de mécanisation | +1.8% | Asie-Pacifique, Afrique subsaharienne, Amérique du Sud | Moyen terme (2-4 ans) |

| Subventions et crédit agricole | +1.2% | Points chauds mondiaux (Inde, Chine, Brésil) | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre | +1.5% | Amérique du Nord, Europe, Chine, Inde | Long terme (≥ 4 ans) |

| Adoption de l'agriculture de précision | +0.9% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Tracteurs électriques | +0.7% | Europe, Amérique du Nord, Asie-Pacifique sélectionnée | Long terme (≥ 4 ans) |

| Plateformes de location | +0.4% | Premiers adoptants mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de mécanisation dans les économies émergentes

La migration urbaine et la réduction des bassins de main-d'œuvre rurale font de la mécanisation une nécessité stratégique en Asie et en Afrique. Le taux de mécanisation de l'Inde, de 40 à 45 %, est inférieur à celui de la Chine (57 %) et des États-Unis (95 %), offrant un potentiel de rattrapage évident[1]« Suivi et évaluation des politiques agricoles 2024 », Organisation de coopération et de développement économiques, oecd.org. Les nouveaux programmes de subventions en Chine privilégient les tracteurs intelligents à traction quatre roues, favorisant un passage vers une puissance plus élevée qui accroît la productivité par hectare. Les modèles de propriété coopérative et les applications de partage d'équipements catalysent davantage l'adoption en répartissant les coûts, tandis que les avantages de positionnement de précision, tels que l'utilisation optimisée des engrais, améliorent la santé des sols. Collectivement, ces tendances font des tracteurs des actifs multifonctionnels plutôt que de simples unités de puissance, renforçant la demande à long terme pour le marché mondial des tracteurs.

Pénuries croissantes de main-d'œuvre agricole dans les pays de l'OCDE et des BRICS

Les agriculteurs des États-Unis font face à une pénurie de main-d'œuvre significative, entraînant une hausse des coûts salariaux et une compression des marges bénéficiaires[2]« Marchés du travail agricole en 2025 », Service de recherche économique du Département américain de l'Agriculture, ers.usda.gov. Des lacunes similaires existent au sein de l'Union européenne et en Chine. Les exploitants réagissent en accélérant leurs achats de machines, adoptant désormais des technologies économes en main-d'œuvre avant les hausses salariales. Les tracteurs autonomes et téléopérés font des progrès significatifs dans les domaines de l'horticulture et des cultures spécialisées, notamment dans les zones où la constitution d'une main-d'œuvre saisonnière fiable est devenue un défi permanent. Cette pénurie persistante de main-d'œuvre crée une base fondamentale pour la demande sur le marché mondial des tracteurs, soulignant un changement transformateur dans les pratiques agricoles. À mesure que ces machines avancées investissent les champs, elles ne comblent pas seulement un manque ; elles révolutionnent la façon dont les cultures sont cultivées et récoltées, ouvrant de nouvelles perspectives d'efficacité et de productivité dans un secteur en besoin d'innovation.

Adoption rapide des plateformes d'agriculture de précision et de télématique

70 % des grandes exploitations agricoles des États-Unis utilisent le guidage par pilotage automatique, ce qui génère des gains de rendement et des économies d'intrants justifiant des dépenses d'équipement plus élevées[3]« Technologies d'agriculture de précision », Bureau de la responsabilité gouvernementale des États-Unis, gao.gov. Les fabricants intègrent des modems 4G/5G et des logiciels mis à jour à distance, transformant les tracteurs en nœuds de données prenant en charge le semis à débit variable, l'optimisation des flottes et la maintenance prédictive. La coentreprise d'AGCO Corporation avec Trimble vise 2 milliards USD de chiffre d'affaires en agriculture de précision d'ici 2028 [4]« AGCO et Trimble forment PTx Trimble », AGCO Corporation, agcocorp.com. Les avancées récentes en technologie numérique renforcent considérablement l'attrait des nouveaux modèles de tracteurs, déclenchant une vague de renouvellement des flottes et dynamisent le marché mondial des tracteurs. À mesure que ces innovations se déploient, elles ne font pas que rehausser la proposition de valeur globale ; elles incitent également les opérateurs à adopter les capacités modernes qui promettent une plus grande efficacité et productivité dans leurs pratiques agricoles.

Croissance des plateformes de location de tracteurs fondées sur les données

La gestion de flottes en location comme MachineryLink permet aux producteurs agricoles d'exploiter les équipements les plus performants sans grever leurs budgets. Cette approche leur permet d'allouer leur capital plus efficacement en répartissant les coûts fixes sur des périodes d'utilisation plus courtes. Grâce à des tableaux de bord en nuage innovants, les exploitants peuvent aligner de manière transparente la disponibilité des machines sur les pics critiques des saisons de plantation et de récolte, améliorant significativement l'utilisation des flottes.

La technologie télématique fournissant des informations détaillées sur les facteurs de temps de fonctionnement et de charge, le concept de tarification basée sur le risque devient une option viable, ouvrant la voie à une adoption plus rapide de ces modèles avancés. Cette stratégie élargit non seulement le marché potentiel pour les agriculteurs de petite taille, mais renforce également la résilience cyclique du marché mondial des tracteurs, garantissant qu'il reste robuste et réactif aux demandes variables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prix élevés et fluctuations des matières premières | −1.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Volatilité saisonnière des revenus | −0.8% | Asie du Sud, Afrique subsaharienne, Amérique latine | Moyen terme (2-4 ans) |

| Goulots d'étranglement des puces électroniques | −0.6% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Règles de localisation | −0.4% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans l'approvisionnement en puces électroniques de qualité

Les pénuries de semi-conducteurs en cours projettent une longue ombre sur la production de contrôleurs de groupe motopropulseur et de modules de capteurs. Début 2025, les délais de livraison des microcontrôleurs 32 bits ont dépassé les 50 semaines, entraînant des arrêts de chaîne frustrants et des délais de livraison prolongés. Bien que certaines installations de fabrication de puces automobiles commencent enfin à ouvrir leurs portes, la tension sur les capacités persiste, limitant la production immédiate cruciale pour le marché mondial des tracteurs. Les effets en cascade de cette contrainte se font profondément ressentir, alors que les fabricants s'efforcent de répondre à la demande dans un paysage de plus en plus concurrentiel.

Nouvelles règles de localisation et d'origine du contenu dans les accords commerciaux

Les seuils de contenu de l'Accord États-Unis-Mexique-Canada (AEUMC), ainsi que les réglementations strictes de l'Union européenne, contraignent les fabricants à remodeler considérablement leurs chaînes d'approvisionnement. Cette perturbation entraîne non seulement une inflation des dépenses d'outillage et de validation, mais crée également un effet en cascade dans l'ensemble du secteur. Les fonds importants détournés vers la conformité réglementaire privent les efforts essentiels de recherche et développement de capitaux vitaux, étouffant l'innovation et retardant le lancement de nouveaux modèles. En conséquence, les marges bénéficiaires sont comprimées et le rythme des avancées sur le marché mondial des tracteurs ralentit, laissant les fabricants aux prises avec les complexités d'un environnement de plus en plus réglementé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance : la consolidation des exploitations stimule la demande de puissance

La classe 40-100 CV a fourni une polyvalence grand public et représenté 46,93 % de la taille du marché des tracteurs en 2025, ancrant le marché mondial des tracteurs. Les unités de plus de 100 CV devraient croître à un TCAC de 7,16 % au cours de la période de prévision, les grandes exploitations recherchant une efficacité à la surface. Cette montée en puissance soutient les systèmes hydrauliques avancés et des largeurs d'outils plus importantes, permettant l'intégration des technologies de précision. L'expansion de John Deere en Iowa pour construire des machines 9RX souligne la confiance à long terme dans une demande soutenue en machines lourdes.

Les modèles d'exploitation agricole axés sur des échelles plus grandes exploitent la puissance de la coordination de flottes par télématique, transformant la puissance en catalyseur d'une productivité extraordinaire. Tandis que les tracteurs plus petits de moins de 40 CV continuent de se tailler une niche dans le domaine spécialisé de l'horticulture, le rythme graduel de la mécanisation dans les micro-parcelles assombrit leurs perspectives. Par conséquent, la dynamique des hautes puissances propulse le segment premium de la taille du marché mondial des tracteurs, faisant progresser les revenus plus rapidement que le volume d'unités.

Par type de transmission : la complexité du terrain favorise la traction intégrale (AWD)

Les plateformes 2RM rentables détenaient une part de 77,10 % du marché des tracteurs en 2025. Pourtant, l'adoption de la 4RM bénéficie d'une traction accrue, distribuant le couple pour le travail du sol dans des conditions plus humides ou en pente. Le TCAC de 7,69 % projeté pour la 4RM jusqu'en 2031 s'aligne sur l'adoption plus large de l'agriculture de précision, où un glissement constant des roues protège la précision de placement des semences.

La nature imprévisible de la variabilité climatique remodèle le paysage des pratiques agricoles, prolongeant les brèves fenêtres d'opportunité pour les travaux des champs lorsque les niveaux d'humidité du sol sont inférieurs aux conditions idéales. Ce changement souligne la valeur des investissements dans la technique de mouillage et d'assèchement alternés (MAA), forgeant un lien plus fort entre les agriculteurs et les solutions innovantes. Dans leur quête d'une culture toute l'année, beaucoup considèrent désormais les véhicules à quatre roues motrices (4RM) comme une protection vitale contre les caprices de la météo. Cette évolution des mentalités approfondit la relation entre l'adoption de la 4RM et la quête d'une plus grande rentabilité, soulignant à quel point ces avancées sont devenues essentielles pour naviguer dans les défis de l'agriculture moderne.

Par type de propulsion : la transition électrique s'accélère

Le diesel est resté dominant avec 90,25 % de la taille du marché des tracteurs en 2025 ; cependant, les plateformes à batterie ont connu une expansion rapide à un TCAC de 9,05 % sur la période de prévision, les coûts des cellules ayant baissé et les solutions de recharge s'étant multipliées. Les réglementations en Europe fixent des normes strictes de niveau moteur, réorientant les budgets de recherche et développement vers les groupes motopropulseurs électriques.

Les essais en flotte révèlent une transformation saisissante dans le paysage des transports, démontrant la parité des coûts de carburant à des heures de fonctionnement plus faibles lorsque l'électricité provient de sources renouvelables. À mesure que les inquiétudes concernant l'autonomie s'estompent, les avantages économiques des véhicules électriques deviennent de plus en plus évidents sur l'ensemble de leur cycle de vie, élargissant considérablement leur marché potentiel. Ce changement pivot ne constitue pas qu'un simple ajustement mineur ; il réoriente progressivement le vaste marché mondial des tracteurs vers des solutions innovantes à zéro émission, tandis que les véhicules hybrides satisfont la demande transitionnelle dans cet écosystème en évolution.

Par application : la diversification dans la construction s'étend

En 2025, l'agriculture dominait le marché des tracteurs, représentant une part impressionnante de 88,87 %. Cependant, le paysage dynamique de la construction oriente de plus en plus les tracteurs vers des rôles essentiels dans le nivellement, la manutention des matériaux et la préparation des chantiers. Le TCAC projeté de 7,31 % dans le secteur de la construction jusqu'en 2031 est alimenté par des initiatives d'infrastructure ambitieuses dans des économies en plein essor comme le Brésil, l'Inde et les États-Unis, ouvrant la voie à une évolution robuste dans l'utilisation de ces machines puissantes.

Les fabricants d'équipements d'origine (OEM) adaptent habilement les bras de chargeur, les accessoires de rétrocaveuse et la conception ergonomique des cabines aux exigences rigoureuses des environnements hors exploitation agricole. Cette personnalisation non seulement améliore la fonctionnalité de leurs équipements, mais dévoile également de nouveaux flux de revenus qui aident à atténuer les impacts des fluctuations des prix des cultures sur le marché mondial des tracteurs.

Analyse géographique

L'Asie-Pacifique a contribué à 55,35 % de la taille du marché des tracteurs en 2025. La Chine reste un acteur central alors qu'elle se tourne vers les tracteurs de haute puissance et les tracteurs intelligents. Les gouvernements d'Asie du Sud-Est canalisent des crédits concessionnels vers les achats de machines, maintenant une solide trajectoire de croissance pour le marché mondial des tracteurs dans la région.

L'Amérique du Sud affiche l'expansion la plus rapide avec un TCAC de 6,89 %, portée par les gains de surfaces en soja et maïs au Brésil et par des lignes de crédit nationales qui stimulent le renouvellement des équipements. Massey Ferguson, Valtra et New Holland détiennent une part significative des ventes brésiliennes, illustrant l'influence de l'assemblage localisé sur les préférences des clients. Le Chili et la Colombie injectent une demande supplémentaire grâce à la diversification des exportations de fruits, renforçant l'élan continental.

L'Amérique du Nord et l'Europe présentent des marchés bien établis caractérisés par un rythme de croissance en volume plus mesuré, mais affichant une valeur unitaire plus élevée. En 2024, les immatriculations de véhicules en Europe ont chuté à leur plus bas niveau depuis une décennie, reflétant l'emprise croissante des défis de rentabilité. Malgré cela, l'Europe est à l'avant-garde des essais de véhicules électriques pionniers et du développement de cadres réglementaires pour la technologie autonome.

Pendant ce temps, le Moyen-Orient et l'Afrique, encore à leurs stades précoces de développement du marché, deviennent de plus en plus essentiels à l'expansion et à la diversification à long terme du secteur mondial des tracteurs. Leur importance stratégique ne saurait être sous-estimée, car ils représentent des opportunités émergentes dans un paysage propice à la croissance.

Paysage concurrentiel

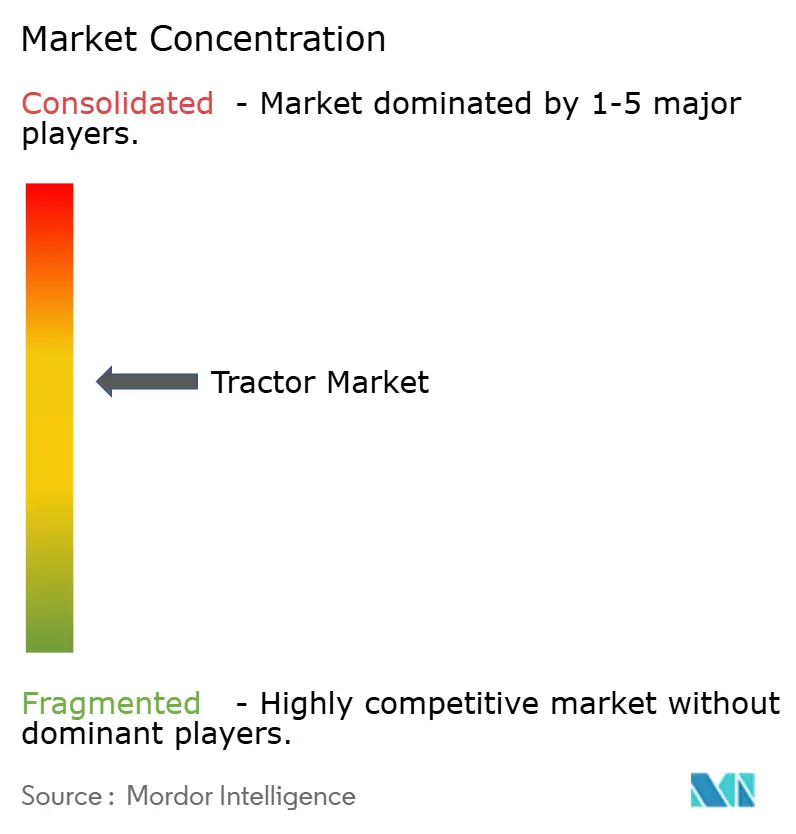

Le marché mondial des tracteurs est modérément concentré : les acteurs majeurs représentent une part significative du chiffre d'affaires mondial, conférant un levier d'achat mais laissant de l'espace aux challengers régionaux. Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation et Mahindra & Mahindra Ltd. se différencient par des solutions de précision propriétaires, des feuilles de route autonomes et des bras financiers intégrés. Les partenariats technologiques s'intensifient ; l'acquisition par AGCO Corporation de l'unité agricole de Trimble pour 2 milliards USD la propulse en tête du leadership en matière d'autonomie retrofit. L'investissement de 20 milliards USD de Deere & Company aux États-Unis affecte de nouvelles capacités 9RX et la recherche et développement sur les batteries, renforçant son offre premium.

Les spécialistes régionaux exploitent des réseaux d'après-vente localisés et la compétitivité des prix, défendant leurs parts en Asie du Sud-Est et en Afrique. Les plateformes de location ajoutent une nouvelle couche de rivalité en dissociant l'accès aux équipements de la propriété, pouvant potentiellement diluer la fidélité à la marque des fabricants d'équipements d'origine (OEM). Les pénuries de composants et la localisation imposée par les politiques augmentent la complexité opérationnelle, récompensant les acteurs intégrés verticalement capables d'amortir les perturbations d'approvisionnement. Dans l'ensemble, la priorité stratégique s'est déplacée de l'escalade de la puissance vers les écosystèmes logiciels et l'électrification, redéfinissant les facteurs de succès au sein du secteur mondial des tracteurs.

Leaders du secteur des tracteurs

Mahindra & Mahindra Ltd.

Deere & Company

CNH Industrial N.V.

Kubota Corporation

AGCO Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : John Deere a pris l'engagement audacieux d'investir 20 milliards USD pour renforcer ses capacités de fabrication aux États-Unis, inaugurant une ère de croissance et d'innovation. Cet investissement significatif permettra non seulement des expansions d'usines importantes, mais introduira également la puissante nouvelle gamme de tracteurs haute puissance 9RX, établissant un nouveau standard dans les machines agricoles.

- Avril 2025 : Cathay Cargo Terminal a achevé son premier essai de bout en bout des opérations de tracteurs électriques autonomes, permettant le remorquage direct depuis l'intérieur du terminal jusqu'au tablier de fret Ouest de l'aéroport international de Hong Kong.

- Février 2025 : John Deere a lancé sa première série de tracteurs agricoles à propulsion électrique. Le trio inaugural de modèles E-Power, conçus pour les vignobles, les vergers et les laiteries, est en cours d'essais en trois tailles distinctes. Ces tracteurs électriques, affichant environ 130 chevaux-vapeur, s'alignent étroitement sur la série 5 de Deere & Company et correspondent aux performances de leurs équivalents à moteur diesel.

Portée du rapport mondial sur le marché des tracteurs

Un tracteur est un véhicule généralement disponible avec une ou deux petites roues à l'avant et deux grandes roues à l'arrière. Il est utilisé dans les applications agricoles, de construction et de logistique pour déplacer des outils attelés tels que des rotavateurs, des charrues, des herses, des semoirs, des outils de culture et des moissonneuses.

Le marché des tracteurs est segmenté par puissance (moins de 40 CV, 40 CV - 100 CV et plus de 100 CV), par type de transmission (traction deux roues et traction quatre roues/intégrale), et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Pour chaque segment, la taille du marché et les prévisions sont données sur la base de la valeur en milliards USD.

| Moins de 40 CV |

| 40 - 100 CV |

| Plus de 100 CV |

| Traction deux roues (2RM) |

| Traction quatre roues/intégrale (4RM/AWD) |

| Diesel |

| Électrique à batterie |

| Hybride (diesel-électrique) |

| Agriculture |

| Construction |

| Foresterie |

| Entretien municipal et des espaces verts |

| Transport et logistique |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par puissance | Moins de 40 CV | |

| 40 - 100 CV | ||

| Plus de 100 CV | ||

| Par type de transmission | Traction deux roues (2RM) | |

| Traction quatre roues/intégrale (4RM/AWD) | ||

| Par type de propulsion | Diesel | |

| Électrique à batterie | ||

| Hybride (diesel-électrique) | ||

| Par application | Agriculture | |

| Construction | ||

| Foresterie | ||

| Entretien municipal et des espaces verts | ||

| Transport et logistique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché mondial des tracteurs ?

La taille du marché mondial des tracteurs a atteint 95,03 milliards USD en 2026 et devrait dépasser 126,18 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide par puissance ?

Les tracteurs de plus de 100 CV devraient croître à un TCAC de 7,16 % à mesure que les exploitations se consolident et exigent une plus grande capacité de travail.

À quelle vitesse les tracteurs électriques sont-ils adoptés ?

Les modèles électriques à batterie se développent à un TCAC de 9,05 %, le plus élevé parmi tous les types de propulsion, soutenus par les réglementations sur les émissions et la réduction des coûts d'exploitation.

Quel segment connaît la croissance la plus rapide par type de propulsion ?

La baisse des coûts des cellules et la généralisation des solutions de recharge ont permis aux plateformes à batterie de connaître une expansion robuste, progressant à un TCAC de 9,05 % au cours de la période de prévision. Cette croissance est attribuée aux avancées de la technologie des batteries, à l'adoption croissante des véhicules électriques et à la demande croissante de solutions de stockage d'énergie dans divers secteurs.

Dernière mise à jour de la page le: