Taille et part du marché des voies ferrées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.23 Milliards de dollars |

| Taille du Marché (2031) | 41.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voies ferrées par Mordor Intelligence

La taille du marché des voies ferrées devrait s'étendre de 34,17 milliards USD en 2025 et 35,23 milliards USD en 2026 à 41,06 milliards USD d'ici 2031, enregistrant un TCAC de 3,11 % entre 2026 et 2031. Les gouvernements d'Asie-Pacifique investissent massivement en amont dans de nouveaux corridors à grande vitesse pour passagers et de fret lourd, tandis que la volatilité des prix de l'acier et les longues procédures d'évaluation environnementale ralentissent les cycles de remplacement en Europe et en Amérique du Nord. Les fournisseurs qui regroupent rails, systèmes de fixation et surveillance numérique en offres clés en main captent des parts de marché à mesure que les partenariats public-privé (PPP) élargissent les horizons d'approvisionnement. Parallèlement, les fabricants de composants qui déposent des brevets sur la géométrie des clips ou intègrent des capteurs dans les fixations obtiennent des marges plus élevées que les aciéries produisant des rails banalisés. Enfin, les normes de voies résistantes au changement climatique et les pénuries de main-d'œuvre qualifiée en soudage accélèrent la demande pour les conceptions de dalles sans ballast, les panneaux préassemblés modulaires et les plateformes de maintenance prédictive basées sur l'intelligence artificielle.

Principaux enseignements du rapport

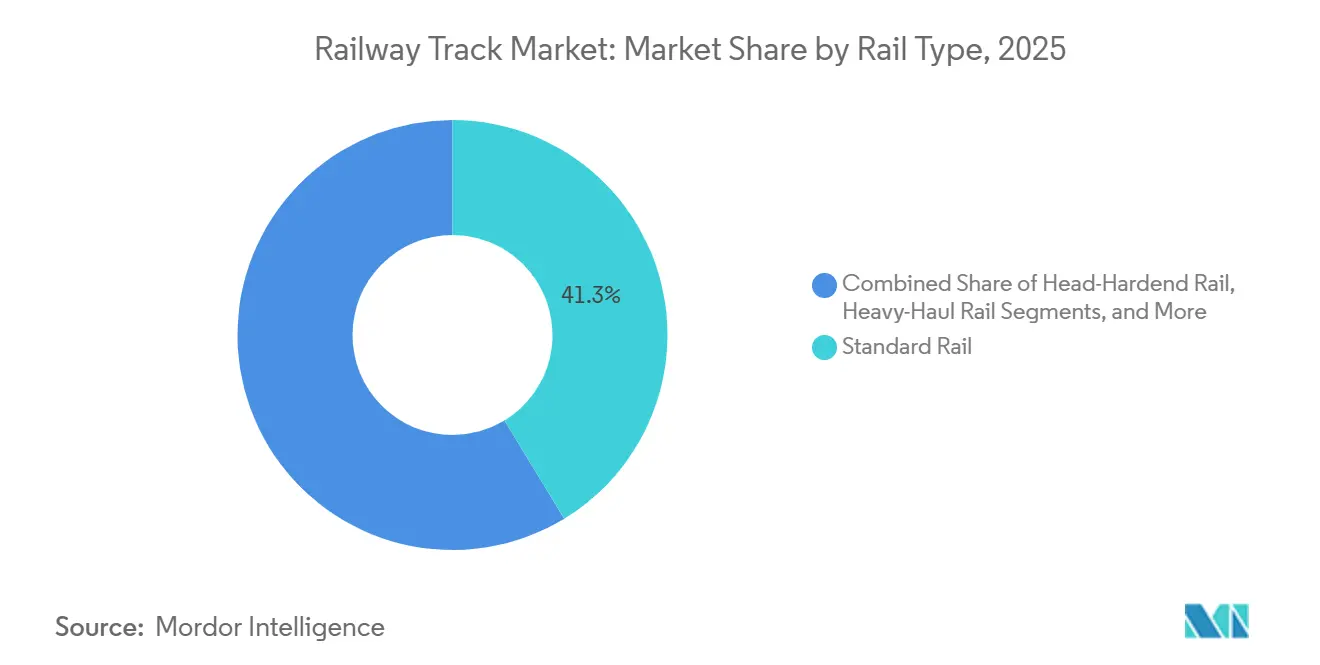

- Par type de rail, le rail standard a dominé avec une part de revenus de 41,27 % du marché des voies ferrées en 2025 ; le rail à tête durcie progresse à un TCAC de 3,13 % jusqu'en 2031.

- Par composant, les rails représentaient 55,27 % de la taille du marché des voies ferrées en 2025, tandis que les systèmes de fixation se développent à un TCAC de 3,31 % jusqu'en 2031.

- Par application, le fret représentait 38,71 % en 2025, et les corridors à grande vitesse devraient afficher un TCAC de 3,15 % jusqu'en 2031.

- Par classe de poids de rail, le segment 50-60 kg/m a dominé avec 36,17 % des revenus en 2025 ; sur le marché des voies ferrées, le segment supérieur à 60 kg/m devrait se développer à un TCAC de 3,17 % jusqu'en 2031.

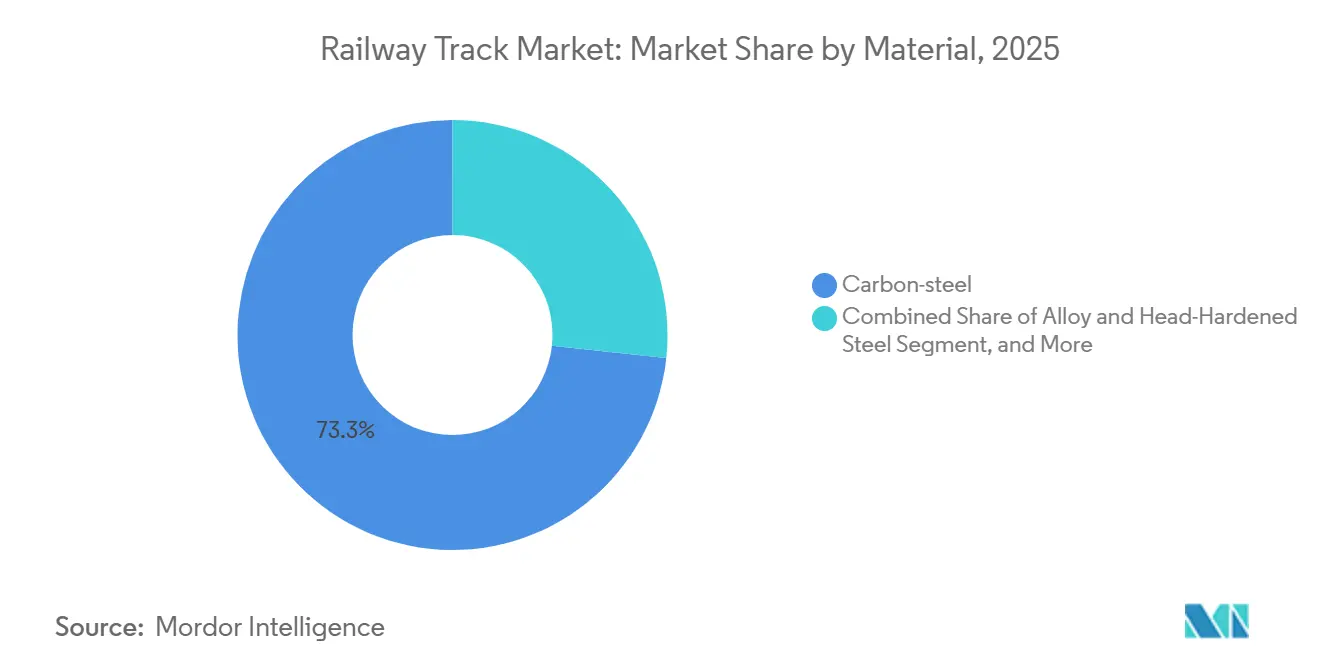

- Par matériau, l'acier au carbone a conservé une part de 73,27 % en 2025, et les pièces composites ou en polymère hybride croissent à un TCAC de 3,33 %.

- Par type d'installation, la voie avec ballast détenait une part de 61,28 % en 2025 ; sur le marché des voies ferrées, les solutions de dalle sans ballast devraient progresser à un TCAC de 3,23 %.

- Par écartement de voie, l'écartement standard (1 435 mm) a capté une part de 51,28 % en 2025, tandis que l'écartement large devrait afficher la croissance la plus rapide avec un TCAC de 3,26 % sur 2026-2031.

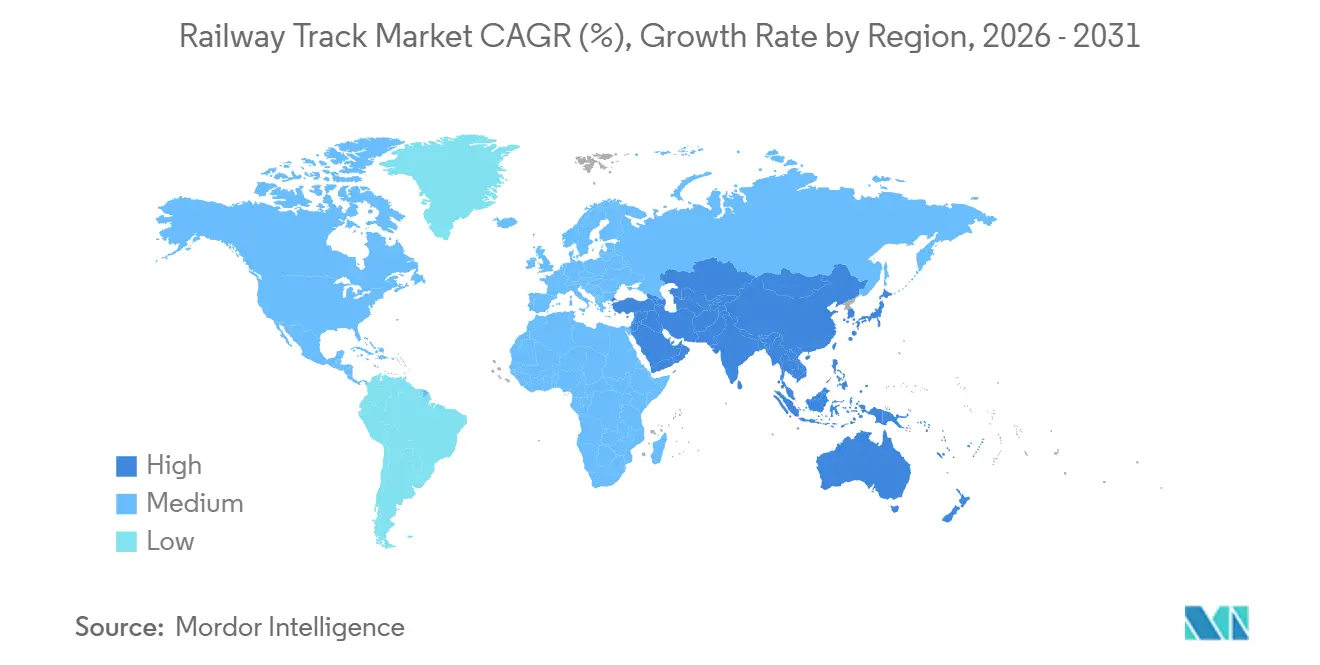

- Par géographie, l'Asie-Pacifique a représenté 34,18 % de la part du marché des voies ferrées en 2025 et demeure la région à la croissance la plus rapide avec un TCAC de 3,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des voies ferrées

Analyse de l'impact des moteurs*

| Moteur | Impact en % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide des corridors ferroviaires dédiés à grande vitesse | +0.8% | Cœur de l'APAC (Chine, Inde, Asie du Sud-Est), Moyen-Orient (Arabie saoudite, Émirats arabes unis), retombées vers l'Europe du Sud | Moyen terme (2-4 ans) |

| Demande croissante de voies pour fret lourd dans les économies émergentes riches en ressources minérales | +0.6% | Australie, Brésil, Afrique du Sud, Indonésie, Pérou | Moyen terme (2-4 ans) |

| Essor des modèles de financement par partenariat public-privé (PPP) pour les infrastructures ferroviaires | +0.5% | Mondial, avec une concentration en Inde, au Brésil, en Turquie et dans certains corridors africains | Long terme (≥ 4 ans) |

| Cycles de remplacement accélérés par les normes de voies résistantes au changement climatique | +0.5% | Mondial, avec des gains précoces dans les régions côtières et sujettes aux inondations (Bangladesh, Pays-Bas, côte du Golfe américain) | Moyen terme (2-4 ans) |

| Adoption de l'analyse de surveillance prédictive des voies (basée sur l'intelligence artificielle) | +0.4% | Amérique du Nord, Union européenne, Japon, projets pilotes précoces en Inde et en Chine | Long terme (≥ 4 ans) |

| Incitations à la fabrication locale en Asie du Sud et du Sud-Est | +0.3% | Inde, Vietnam, Indonésie, Thaïlande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des corridors ferroviaires dédiés à grande vitesse

La Chine a approuvé 3 000 km de nouvelles lignes en 2025, notamment des extensions autour de Chengdu et du delta de la rivière des Perles, qui nécessitent environ 1,2 million de tonnes de profils 60E1 et 75N. La ligne Mumbai–Ahmedabad de 508 km en Inde est entrée dans la phase de construction de voie sur dalle, soutenue par la technologie japonaise Shinkansen. L'Arabie saoudite a avancé sur le pont terrestre Riyad–Djeddah d'une valeur de 7,5 milliards USD, spécifiant des conceptions sans ballast tolérantes aux pics estivaux de 50 °C [1]"Fiche d'information sur le projet de pont terrestre," Fonds d'investissement public, pif.gov.sa . Des études émergentes sur une liaison Jakarta–Surabaya indiquent des opérations à 350 km/h, qui imposent une limite d'élasticité du rail > 900 MPa. Les fournisseurs capables de livrer des offres clés en main rail-plus-capteur gagnent ainsi la préférence en matière d'approvisionnement sur le marché des voies ferrées.

Demande croissante de voies pour fret lourd dans les économies émergentes riches en ressources minérales

Rio Tinto a finalisé une modernisation de 1,2 milliard AUD qui a ajouté 400 km de rail à tête durcie à son réseau du Pilbara d'ici mi-2025. Vale a commencé à remplacer 220 km de rail standard par des alternatives de 68 kg/m sur sa ligne Carajás, visant une réduction de 40 % des cycles de meulage. Le contrat de renouvellement du corridor charbonnier de 861 km en Afrique du Sud, portant sur 180 000 tonnes de profils 57E1, a été attribué à EVRAZ fin 2024. Chaque projet montre que les exploitants miniers préfèrent les investissements progressifs dans les rails aux reconstructions complètes de voies lorsque les prix des matières premières sont favorables.

Essor des modèles de financement par partenariat public-privé pour les infrastructures ferroviaires

Douze concessions PPP couvrant 4 200 km de corridors de fret indiens ont été conclues en 2025 avec des termes d'exploitation-maintenance-transfert de 30 ans, encourageant les soumissionnaires privés à se procurer des rails à tête durcie de qualité supérieure pour des économies sur le cycle de vie [2]"Points saillants du budget des chemins de fer indiens 2025-26," Bureau d'information de la presse, pib.gov.in . Le Brésil a approuvé trois PPP de fret d'une valeur de 6,8 milliards USD la même année, tous exigeant des profils 57E1 ou plus lourds pour réduire le meulage dans les courbes serrées. Des modèles similaires en Turquie et en Afrique du Sud regroupent voie, signalisation et matériel roulant, allongeant la visibilité des commandes pour les fabricants de rails tout en les exposant à des retards de calendrier si un seul permis environnemental est bloqué sur le marché des voies ferrées.

Cycles de remplacement accélérés par les normes de voies résistantes au changement climatique

Les spécifications techniques d'interopérabilité 2025 de l'Union européenne exigent que les rails tolèrent des variations de 40 °C sur 12 000 km de réseaux du sud [3]"STI Infrastructure révisée 2025," Agence de l'Union européenne pour les chemins de fer, ERA.europa.eu . Le Bangladesh remplace 450 km de lignes dans des zones sujettes aux inondations par des systèmes galvanisés à chaud dans le cadre d'un programme de 320 millions USD. Les nouvelles règles de la Federal Railroad Administration américaine demandent aux lignes de classe 4+ de la côte du Golfe de résister aux vents d'un ouragan de catégorie 3, accélérant 2 800 km de renouvellements. Les mises à niveau obligatoires concentrent la demande sur la fenêtre 2026-2028.

Analyse de l'impact des contraintes*

| Contrainte | Impact en % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de l'acier comprimant les marges des équipementiers | -0.4% | Mondial, avec un impact aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Retards d'approvisionnement causés par des procédures prolongées d'autorisation d'impact environnemental | -0.3% | Union européenne, Amérique du Nord, Australie, certains projets en Inde et au Brésil | Moyen terme (2-4 ans) |

| Détournement à court terme des dépenses d'investissement vers les systèmes de métro urbain par rapport aux lignes interurbaines | -0.2% | APAC (Inde, Asie du Sud-Est), Amérique latine, Moyen-Orient | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée en soudage par étincelage avancé et en pose de voies | -0.2% | Amérique du Nord, Union européenne, Japon, émergence en Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier comprimant les marges des équipementiers

La bobine laminée à chaud a augmenté de 22 % entre janvier 2024 et mars 2025, réduisant les marges opérationnelles des aciéries ferroviaires de 300 à 400 points de base, l'acier en intrant devenant le principal facteur de coût. ArcelorMittal a invoqué des clauses de force majeure sur des contrats à prix fixe une fois que le prix de la bobine a dépassé 720 EUR/t, perturbant les livraisons aux chemins de fer nationaux européens au 2e trimestre 2025. La division rails de Voestalpine a signalé une baisse de marge EBITDA de 280 points de base au cours de l'exercice 2024-25, car les achats de bobines précédaient la facturation des rails de six mois dans le cadre d'accords-cadres avec Deutsche Bahn et ÖBB. British Steel a interrompu sa ligne de rails de Scunthorpe pendant quatre semaines à mi-2025 pour renégocier les prix avec Network Rail, reportant 18 000 tonnes d'expéditions programmées. Steel Dynamics a commencé à insérer des clauses de répercussion trimestrielle dans les nouveaux contrats ferroviaires nord-américains à partir du 3e trimestre 2025, transférant 70 % de la volatilité des matières premières aux acheteurs et incitant davantage de petits chemins de fer régionaux à reporter leurs cycles de remplacement sur le marché des voies ferrées.

Retards d'approvisionnement causés par des procédures prolongées d'autorisation d'impact environnemental

Le délai moyen d'autorisation pour les nouveaux corridors ferroviaires de l'Union européenne s'est allongé à 38 mois depuis la révision 2024 de la directive sur l'évaluation des incidences sur l'environnement, obligeant les maîtres d'ouvrage à réaffecter les budgets à court terme aux modernisations de métros urbains soumises à des exigences d'examen moins lourdes. La procédure de la loi nationale sur la politique environnementale a maintenu le projet à grande vitesse Brightline West en Californie sous examen pendant 42 mois, repoussant les commandes de voies au début de 2026 et comprimant la fenêtre de construction de 18 mois. Le segment Queensland de la ligne ferroviaire intérieure australienne a fait face à 28 mois d'évaluation au titre de la loi sur la protection de l'environnement et la conservation de la biodiversité en 2024-25, retardant l'achat de 120 km de rails et réorientant 180 millions USD vers la maintenance provisoire. La règle indienne de 2024 imposant une période de consultation publique de 18 mois pour les tracés en zones écologiquement sensibles a mis en suspens huit corridors planifiés totalisant 1 400 km. La ligne de céréales Ferrogrão dans le bassin amazonien brésilien est restée bloquée pendant 36 mois début 2026 pendant que l'IBAMA examinait les impacts sur la biodiversité, gelant 3,2 milliards USD de contrats de voies et de génie civil sur le marché des voies ferrées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de rail : le rail à tête durcie progresse grâce à l'intensité du fret

Le rail standard détenait encore 41,27 % du marché des voies ferrées en 2025, tandis que les profils à tête durcie ont enregistré un TCAC de 3,13 % jusqu'en 2031, bénéficiant des mises à niveau de charge par essieu de 40 tonnes sur les routes minières. La modernisation de 400 km du Pilbara par Rio Tinto et le contrat EVRAZ de 180 000 tonnes en Afrique du Sud illustrent le passage vers une dureté ≥ 380 Brinell pour les courbes et les zones à forte contrainte. La taille du marché des voies ferrées pour les gammes de produits à tête durcie devrait se développer davantage, car seules six aciéries dans le monde peuvent livrer économiquement une limite d'élasticité ≥ 900 MPa. Néanmoins, les corridors passagers avec des charges < 25 tonnes maintiennent la prédominance des grades standard, car la prime n'est pas justifiée à une densité de trafic modérée. Les rails de grue et de languette restent des niches inférieures à 10 % axées sur les ports et les aiguillages qui privilégient la précision géométrique à la capacité de tonnage.

L'économie penche vers des échanges progressifs de rails premium plutôt que des reconstructions totales de voies. Les opérateurs confrontés à des contraintes de débit constatent que l'allongement de 40 % de la durée de vie des rails dans les courbes compense la prime unitaire de 18 % à 22 %. Les fournisseurs qui intègrent le soudage aluminothermique et les services de post-meulage s'assurent des rentes après-vente, tandis que les négociants sans support sur site risquent la banalisation. À long terme, la prédiction des défauts par intelligence artificielle pourrait ralentir la croissance en tonnage absolu tout en favorisant les fournisseurs proposant des rails équipés de capteurs alimentant les algorithmes de maintenance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : les systèmes de fixation dépassent les rails en intensité de maintenance

Les rails ont encore généré 55,27 % des revenus de 2025, mais les systèmes de fixation progressent à un TCAC de 3,31 % jusqu'en 2031. Les clips élastiques avec isolateurs en polyuréthane, tels que le W14 de Vossloh, ont été adoptés pour 1 200 km de projets de renouvellement de Deutsche Bahn, réduisant le tassement du ballast et la fissuration des traverses. Le clip e-Clip de Pandrol a remporté 800 km de commandes sur les corridors de fret indiens en 2025, preuve que l'amortissement des vibrations l'emporte sur une majoration de prix de 10 %. Étant donné que les clips et les isolateurs nécessitent un renouvellement tous les 8 à 12 ans, contre 25 à 35 ans pour les rails, le marché des voies ferrées pour les fixations génère un flux de marché secondaire plus régulier. Les traverses, les aiguillages et le ballast restent essentiels, mais la valeur migre vers les systèmes intelligents qui intègrent des puces RFID ou des jauges de contrainte pour le suivi de charge en temps réel.

Les fabricants de composants obtiennent ainsi des marges brutes plus élevées que les aciéries, surtout lorsqu'ils regroupent l'analyse des capteurs et les services de garantie. Les acteurs intégrés qui se concentraient historiquement sur le tonnage s'associent désormais à des spécialistes des clips pour éviter l'érosion des marges. Parallèlement, les traverses composites fabriquées à partir de polyéthylène recyclé et de fibre de verre pèsent 40 % de moins que les alternatives en béton, réduisant les coûts de sous-structure sur les viaducs jusqu'à 15 %.

Par application : les corridors à grande vitesse remodèlent la composition de la demande

Le fret a encore dominé avec une part de revenus de 38,71 % en 2025, mais les segments à grande vitesse et à grande vitesse avancée se développent à un TCAC de 3,15 % jusqu'en 2031, les gouvernements cherchant à désengorger les liaisons aériennes court-courriers. La vague d'approbations de 3 000 km en Chine à elle seule exige 1,2 million de tonnes de rail premium 60E1 et 75N, un volume qui éclipse les besoins annuels combinés de la France et de l'Allemagne. Les voies à grande vitesse coûtent 40 % à 50 % de plus par km que les lignes de fret en raison de tolérances plus strictes, de joints soudés en continu et de fondations sans ballast. Par conséquent, le marché des voies ferrées fait face à une composition de demande tournante où le tonnage de fret lourd génère le volume tandis que les corridors passagers augmentent la valeur par km. Les projets de tramway et de métro, bien que moins importants en tonnage, favorisent les conceptions de dalles sans ballast qui entraînent des packages de fixation et de capteurs à haute marge.

Le rail conventionnel passager conserve un quart des revenus, croissant plus lentement mais bénéficiant de l'électrification en Inde et en Asie du Sud-Est. Les opérateurs des marchés occidentaux matures privilégient la signalisation numérique aux échanges complets de voies, tempérant la croissance là-bas. Le transport urbain reste un favori des politiques dans les mégapoles, déplaçant une partie du carnet de commandes vers des profils 54E1 plus légers fabriqués par des aciéries régionales entrant sous des règles de contenu local.

Par classe de poids de rail : des profils plus lourds pour l'escalade des charges par essieu

La tranche 50-60 kg/m représentait 36,17 % du volume de 2025, desservant la plupart des corridors de banlieue et de fret moyen. Cependant, les profils supérieurs à 60 kg/m progressent à un TCAC de 3,17 % jusqu'en 2031, les exploitants miniers et charbonniers migrant vers des charges par essieu de 32,5 tonnes.

Le passage de Vale au rail de 68 kg/m et les renouvellements australiens de minerai de fer confirment ce pivot. Les rails plus lourds distribuent les contraintes, réduisant le tassement du ballast de 20 % à 30 %, mais nécessitent des traverses renforcées et un ballast plus profond, ce qui peut augmenter les coûts de génie civil jusqu'à 18 %. Le segment inférieur à 50 kg/m recule dans les réseaux développés mais persiste sur les lignes à voie étroite et de montagne où la courbure serrée rend les profils plus lourds impraticables.

Par matériau : les polymères composites ciblent des applications urbaines de niche

L'acier au carbone commande encore une part de 73,27 % en raison de son coût et de sa disponibilité mondiale, mais les produits composites ou en polymère hybride constituent le segment à la croissance la plus rapide avec un TCAC de 3,33 % jusqu'en 2031. La phase 2 du MRT de Jakarta a spécifié des traverses composites sur 18 km de guideway surélevé pour réduire la charge morte de 25 %.

Les clips en polyuréthane hybride amortissent les vibrations de 30 % à 40 %, prolongeant la durée de vie des traverses en béton. Les grades alliés et à tête durcie restent bien implantés dans les niches de fret lourd et de grande vitesse où la résistance à l'usure prime sur le prix.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'installation : voie sur dalle sans ballast pour les corridors contraints

Les conceptions avec ballast couvraient 61,28 % de la longueur de route de 2025 en raison de leur faible coût initial et de leur ajustabilité sur le terrain. Pourtant, les systèmes de dalle sans ballast sont en passe d'atteindre un TCAC de 3,23 % jusqu'en 2031, les tunnels, viaducs et services à 250 km/h et plus recherchant des fenêtres de maintenance dans des couvre-feux urbains serrés.

Le réseau Shinkansen du Japon affiche une dégradation géométrique 60 % plus faible, validant le bénéfice sur le cycle de vie. Les opérateurs doivent cependant maîtriser la précision de la plateforme ; corriger un désalignement de dalle coûte trois fois plus cher qu'un relevage de voie avec ballast.

Par écartement de voie : l'écartement standard domine, l'écartement large se maintient

L'écartement standard de 1 435 mm a maintenu une part de 51,28 % en 2025, bénéficiant de la fongibilité transfrontalière des équipements. L'écartement large (> 1 520 mm) continue de progresser à un TCAC de 3,26 % jusqu'en 2031, alimenté par les extensions de réseau de l'Inde et de la Russie qui valorisent une charge utile plus élevée par train plutôt que l'interopérabilité.

Les écartements métriques et plus étroits se situent près de 18 % et cèdent lentement du terrain, sauf là où le terrain montagneux ou le tourisme patrimonial justifie leur maintien.

Analyse géographique

L'Asie-Pacifique est en tête avec une part de 34,18 % et un TCAC de 3,22 %, les 3 000 km d'approbations de lignes à grande vitesse en Chine et l'allocation ferroviaire de 28 milliards USD de l'Inde dominant les carnets de commandes. Les constructions de métros à Jakarta, Manille et Bangkok ajoutent un volume de profils plus légers, tandis que les modernisations du corridor de minerai de fer australien maintiennent la demande de rail à tête durcie de 68 kg/m à un niveau élevé.

L'Europe et l'Amérique du Nord détiennent ensemble 38 % de part mais font face à une croissance plus lente. Les nouvelles règles de contrainte thermique de l'Union européenne étendent la portée du remplacement sur les lignes méditerranéennes, et le déploiement de fibre optique de Network Rail souligne un pivot vers la maintenance basée sur l'état. Les chemins de fer de classe I d'Amérique du Nord ont renouvelé 2 800 km en 2025, mais les procédures d'évaluation environnementale pour les projets à grande vitesse en champ libre, tels que Brightline West, dépassent désormais 40 mois, repoussant les commandes de voies au début de 2026.

Les marchés du Moyen-Orient et d'Amérique du Sud affichent les pics locaux les plus marqués. Le pont terrestre saoudien de 7,5 milliards USD, la vague de PPP brésiliens de 6,8 milliards USD et la concession Ankara–Izmir en Turquie spécifient tous des systèmes sans ballast ou à tête durcie. La ligne charbonnière d'Afrique du Sud, financée à hauteur de 450 millions USD, souligne davantage l'intérêt régional pour les mises à niveau de charge par essieu de 30 tonnes. Le financement de la Banque africaine de développement pourrait débloquer 2 400 km de constructions à écartement standard d'ici 2030, mais les lacunes de financement et les risques de gouvernance persistent.

Paysage concurrentiel

La majorité du tonnage ferroviaire mondial transite par les cinq principales aciéries intégrées — ArcelorMittal, Nippon Steel, Voestalpine, EVRAZ et China Baowu — dans le cadre d'accords-cadres de 18 à 24 mois avec les chemins de fer nationaux. Les spécialistes de composants Vossloh, Pandrol et Progress Rail obtiennent des marges supérieures sur les systèmes de fixation, d'aiguillage et de panneaux modulaires riches en propriété intellectuelle sur le marché des voies ferrées.

Les exportateurs chinois tels que Baowu, AGICO et Ansteel sous-cotent les offres européennes de 12 % à 15 % grâce à des offres EPC dans le cadre de la Ceinture et Route. L'aciérie de 400 000 tonnes de JSW Steel au Karnataka et la ligne vietnamienne planifiée de 700 000 tonnes de Hòa Phát illustrent la poussée de régionalisation.

Les offres numériquement activées constituent le prochain champ de bataille. Les projets pilotes d'Union Pacific et de Network Rail montrent que les plateformes de maintenance prédictive peuvent réduire d'un tiers les ordres de vitesse d'urgence, mais 80 % des opérateurs manquent encore de telles analyses. Les acteurs qui intègrent des capteurs dans les clips, les soudures ou les âmes de rails établiront probablement des normes de facto. Les barrières restent élevées : la certification de soudage par étincelage ISO 17660 et la conformité aux profils EN 13674 nécessitent des laboratoires d'assurance qualité à plusieurs millions de dollars, limitant les entrées perturbatrices.

Leaders du secteur des voies ferrées

Voestalpine Schienen GmbH

Nippon Steel Corporation

Vossloh AG

ArcelorMittal SA

EVRAZ plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Hòa Phát a annoncé son intention de commencer la production de rails d'ici février 2027, visant une capacité annuelle de 700 000 tonnes. Cette démarche s'inscrit dans la stratégie de l'entreprise visant à diversifier son portefeuille de produits et à renforcer sa position dans le secteur de l'acier. L'installation de production prévue devrait servir les marchés nationaux et internationaux, répondant à la demande croissante de produits ferroviaires de haute qualité.

- Mars 2025 : En Andhra Pradesh, AM/NS India, filiale de Nippon Steel, a acquis 890 hectares pour établir une aciérie de 7 millions de tonnes. Cette installation vise à soutenir les projets d'infrastructure ferroviaire nationaux, contribuant au développement du réseau de transport du pays et répondant à la demande croissante d'acier dans le secteur ferroviaire.

Périmètre du rapport mondial sur le marché des voies ferrées

Le périmètre du rapport comprend le type de rail (standard et autres), le composant (rails, traverses et autres), l'application (fret et autres), la classe de poids de rail (moins de 50 kg et autres), le matériau (acier au carbone et autres), le type d'installation (avec ballast et sans ballast/dalle), l'écartement de voie (standard 1 et autres) et la géographie.

| Rail standard |

| Rail à tête durcie |

| Rail pour fret lourd |

| Rail de grue |

| Rail de languette |

| Rails |

| Traverses |

| Systèmes de fixation (clips, crampons, vis) |

| Aiguillages et croisements |

| Ballast et sous-ballast |

| Fret |

| Passagers - conventionnel |

| Grande vitesse et vitesse avancée |

| Transport urbain et tramway |

| Moins de 50 kg |

| 50 - 60 kg |

| Plus de 60 kg |

| Acier au carbone |

| Acier allié et acier à tête durcie |

| Composite et polymère hybride |

| Voie avec ballast |

| Voie sans ballast / sur dalle |

| Standard (1 435 mm) |

| Large (plus de 1 520 mm) |

| Métrique / étroit (moins de 1 067 mm) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de rail | Rail standard | |

| Rail à tête durcie | ||

| Rail pour fret lourd | ||

| Rail de grue | ||

| Rail de languette | ||

| Par composant | Rails | |

| Traverses | ||

| Systèmes de fixation (clips, crampons, vis) | ||

| Aiguillages et croisements | ||

| Ballast et sous-ballast | ||

| Par application | Fret | |

| Passagers - conventionnel | ||

| Grande vitesse et vitesse avancée | ||

| Transport urbain et tramway | ||

| Par classe de poids de rail (kg/m) | Moins de 50 kg | |

| 50 - 60 kg | ||

| Plus de 60 kg | ||

| Par matériau | Acier au carbone | |

| Acier allié et acier à tête durcie | ||

| Composite et polymère hybride | ||

| Par type d'installation | Voie avec ballast | |

| Voie sans ballast / sur dalle | ||

| Par écartement de voie | Standard (1 435 mm) | |

| Large (plus de 1 520 mm) | ||

| Métrique / étroit (moins de 1 067 mm) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des voies ferrées ?

La taille du marché des voies ferrées s'établit à 35,23 milliards USD en 2026 et devrait atteindre 41,06 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC de 3,22 %, la Chine, l'Inde et l'Asie du Sud-Est ajoutant des corridors à grande vitesse et des lignes de métro.

Quel segment gagne des parts le plus rapidement ?

Les systèmes de fixation constituent le composant à la croissance la plus rapide, progressant à un TCAC de 3,31 % en raison de cycles de remplacement plus courts et de la demande de clips amortisseurs de vibrations.

Comment les fluctuations des prix de l'acier affectent-elles les fournisseurs ?

Une forte hausse des prix de la bobine laminée à chaud entre 2024 et 2025 a comprimé les marges des aciéries ferroviaires, forçant la renégociation des contrats et des arrêts temporaires d'usines en Europe et en Amérique du Nord.

Pourquoi les voies sans ballast deviennent-elles populaires ?

Les conceptions de dalles sans ballast réduisent la maintenance à long terme jusqu'à 80 % sur les sections à grande vitesse ou en tunnel, compensant leur coût initial 50 % à 60 % plus élevé lorsque l'accès pour le bourrage est limité.

Quelles entreprises détiennent la plus grande part ?

ArcelorMittal, Nippon Steel, Voestalpine, EVRAZ et China Baowu détiennent la plus grande part du tonnage ferroviaire mondial via des accords-cadres pluriannuels avec les chemins de fer nationaux.

Dernière mise à jour de la page le: