Taille et Part du Marché de la Télématique des Remorques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.26 Milliards de dollars |

| Taille du Marché (2030) | 2.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

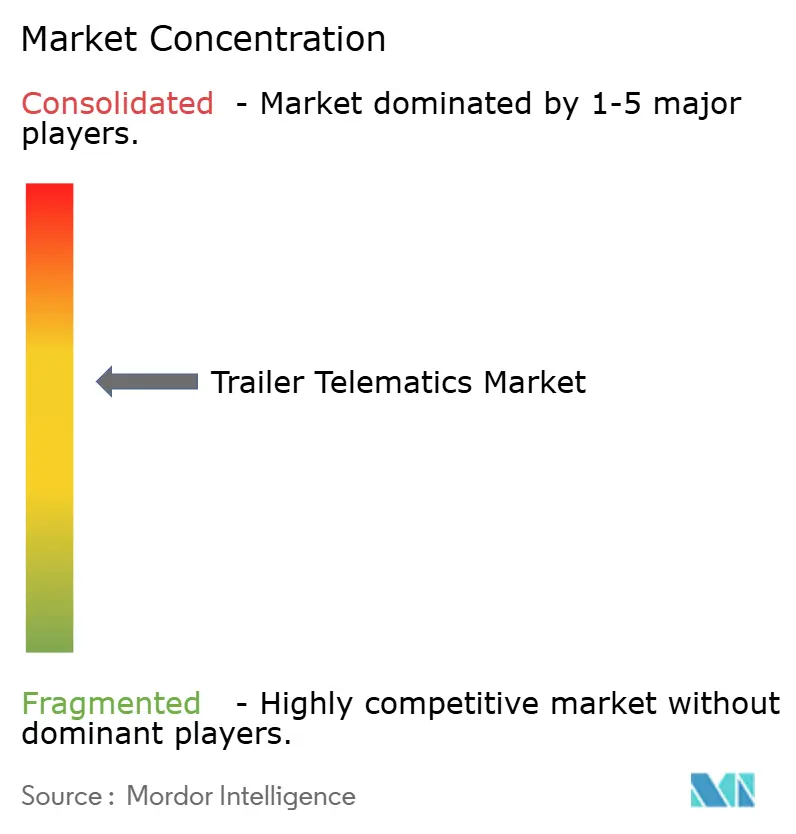

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Télématique des Remorques par Mordor Intelligence

La taille du marché de la télématique des remorques s'élevait à 1,26 milliard USD en 2025 et devrait atteindre 2,15 milliards USD d'ici 2030, progressant à un CAGR de 11,27 % durant la période de prévision (2025-2030). La multiplication des exigences réglementaires, la baisse des coûts du matériel et de la connectivité, ainsi que la complexité logistique induite par le commerce électronique contribuent collectivement à élever les taux d'adoption dans toutes les catégories de flottes. Les propositions axées sur les logiciels surpassent la croissance du matériel, tandis que les plateformes cloud, l'analytique prédictive et l'IA en périphérie permettent une optimisation au niveau des actifs. La consolidation parmi les principaux fournisseurs et les partenariats avec les équipementiers reconfigurent la dynamique concurrentielle, tandis que la réfrigération électrique à batterie et les mandats de durabilité élargissent le périmètre des solutions. L'Amérique du Nord conserve son leadership en termes d'échelle, mais l'Asie-Pacifique progresse rapidement en matière de croissance, portée par des mises à niveau rapides des infrastructures et des investissements dans la chaîne du froid.

Principaux Enseignements du Rapport

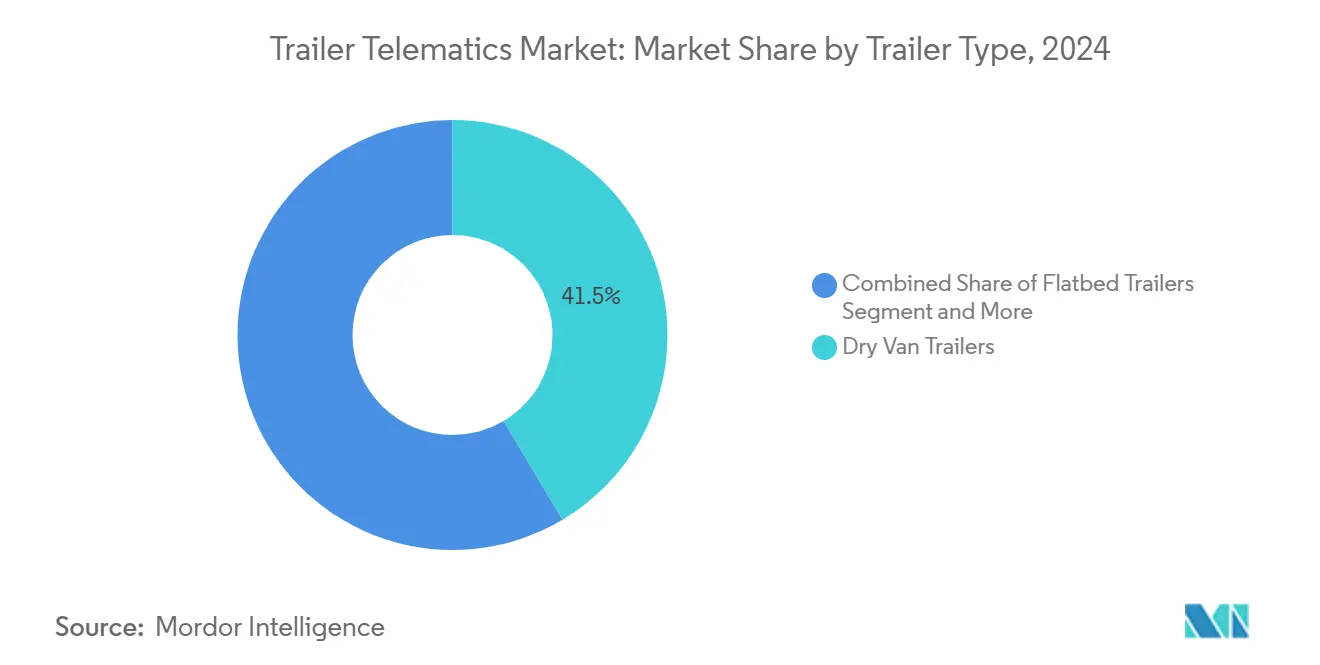

- Par type de remorque, les fourgons secs ont maintenu une part de 41,45 % du marché de la télématique des remorques en 2024, tandis que les unités réfrigérées devraient se développer à un CAGR de 13,36 % jusqu'en 2030.

- Par technologie de communication, le suivi GPS détenait 55,67 % de la part du marché de la télématique des remorques en 2024 ; la connectivité cellulaire devrait croître à un CAGR de 15,85 % jusqu'en 2030.

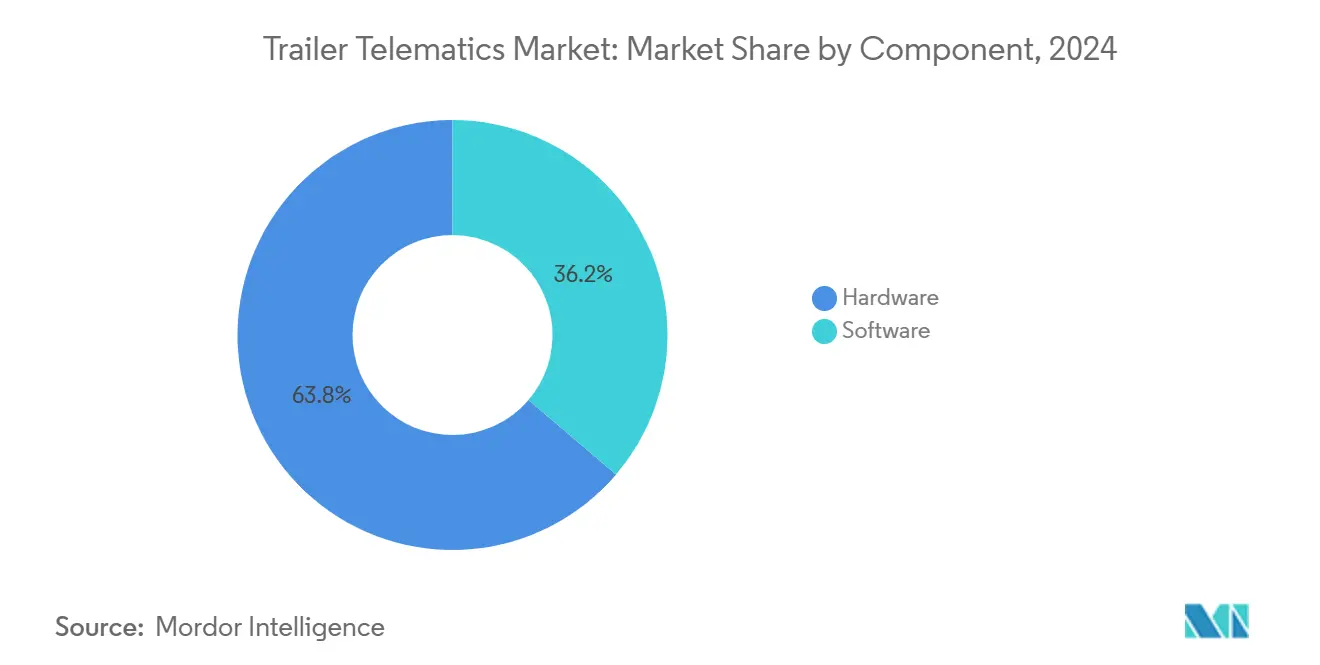

- Par composant, le matériel représentait 63,76 % de la taille du marché de la télématique des remorques en 2024, tandis que le logiciel devrait progresser à un CAGR de 13,49 % sur la même période.

- Par application, la gestion de flotte était en tête avec une part de revenus de 47,57 % de la taille du marché de la télématique des remorques en 2024 ; la maintenance prédictive est en passe d'atteindre un CAGR de 15,42 % jusqu'en 2030.

- Par type de déploiement, les solutions basées sur le cloud ont capturé 69,84 % de la part du marché de la télématique des remorques en 2024, et le segment progressera à un CAGR de 15,85 % jusqu'en 2030.

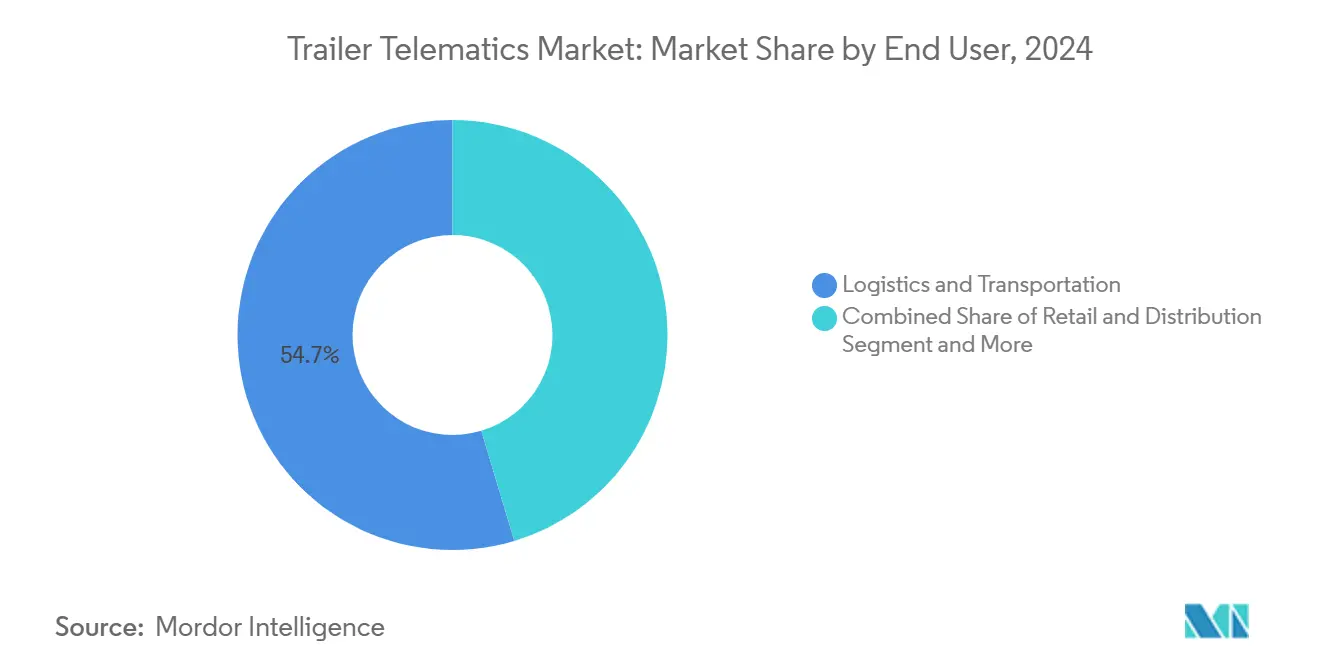

- Par utilisateur final, la logistique et le transport représentaient 54,65 % de la taille du marché de la télématique des remorques en 2024, tandis que le commerce de détail et la distribution devraient progresser à un CAGR de 12,68 % vers 2030.

- Par canal de distribution, les circuits de rechange ont généré 61,74 % de la taille du marché de la télématique des remorques en 2024 ; les systèmes intégrés par les équipementiers sont en passe d'atteindre un CAGR de 12,31 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a capturé 46,56 % de la part du marché de la télématique des remorques en 2024, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 11,76 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la télématique pour remorques*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Visibilité en Temps Réel de la Flotte et Optimisation de l'Utilisation | +2.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Mandats Réglementaires | +1.8% | Amérique du Nord en priorité, expansion vers l'APAC et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Baisse des Coûts du Matériel et de la Connectivité Cellulaire | +1.5% | Mondial, avec un impact accéléré sur les marchés APAC sensibles aux prix | Long terme (≥ 4 ans) |

| Croissance du Commerce Électronique et de la Chaîne du Froid | +1.2% | Mondial, concentré dans les centres urbains et les marchés émergents | Moyen terme (2-4 ans) |

| Capteurs de Cargaison pour l'Analytique Volumétrique | +0.9% | Adoption précoce en Amérique du Nord et en Europe, suivi de l'APAC | Long terme (≥ 4 ans) |

| Réductions des Primes d'Assurance | +0.7% | Amérique du Nord et Europe, pénétration limitée sur les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Visibilité en Temps Réel de la Flotte et d'Optimisation de l'Utilisation

La transparence au niveau des actifs corrige les références historiquement faibles d'utilisation à 60 % en permettant des affectations de chargement dynamiques qui ajoutent 15 à 20 % de capacité productive. Les capteurs volumétriques et les jauges de poids traduisent le volume disponible en données d'expédition exploitables, réduisant les kilomètres à vide et les temps d'immobilisation. Les répartiteurs exploitent l'analytique des temps de stationnement pour anticiper le comportement des clients et repositionner les remorques de manière préventive pour des niveaux de service plus élevés. La spécification ELD de la Federal Motor Carrier Safety Administration, qui oblige à inclure un numéro de remorque dans chaque fichier de sortie, crée une ossature de conformité qui étend le suivi au-delà des tracteurs[1]"Appendice A au Sous-Partie B de la Partie 395 — Spécifications Fonctionnelles pour Tous les Dispositifs de Journalisation Électronique (ELD)," Federal Motor Carrier Safety Administration, ecfr.gov. À mesure que les incitations réglementaires et opérationnelles convergent, les flottes considèrent de plus en plus la visibilité en temps réel comme un prérequis pour les achats et la contractualisation stratégique.

Mandats Réglementaires sur les ELD, la FSMA et la Sécurité des Cargaisons

Les règles ELD américaines s'entremêlent désormais avec les normes sanitaires de la loi sur la modernisation de la sécurité alimentaire (FSMA), rendant les données continues de température et de localisation obligatoires pour les transporteurs de denrées alimentaires. Combinées aux besoins de certification ELD canadiens, les flottes transfrontalières recherchent des plateformes uniques satisfaisant plusieurs juridictions tout en minimisant le nombre d'appareils. La documentation électronique simplifie les inspections routières, réduisant le risque de mise hors service et les frais administratifs. Alors que les régulateurs d'autres régions imitent les cadres nord-américains, les flottes multirégionales exigent des appareils certifiables à l'échelle mondiale, amplifiant la différenciation des fournisseurs sur les accréditations de conformité. Les plateformes intégrées capables de faire pivoter les ensembles de règles via des mises à jour à distance acquièrent un avantage stratégique dans les déploiements de remorques à longue durée de vie.

Baisse des Coûts du Matériel et de la Connectivité Cellulaire

Les avancées rapides dans les semi-conducteurs ont réduit le coût des nomenclatures des traceurs de près de 40 % depuis 2020, rendant les prix inférieurs à 130 USD accessibles aux opérateurs de PME. Simultanément, l'abandon de la 4G et le déploiement de la 5G incitent les opérateurs à proposer des forfaits de données IoT agressifs qui réduisent les coûts d'exploitation par appareil. Les modems GNSS, accéléromètre et LTE intégrés dans des facteurs de forme compacts réduisent de moitié le temps d'installation, limitant les intervalles d'immobilisation des camions. Les durées de vie des batteries de cinq ans correspondent désormais aux cycles de renouvellement des remorques, simplifiant le calcul du coût total de possession pour les contrôleurs financiers. Ces économies accélèrent l'adoption dans les flottes vieillissantes et stimulent des modèles d'abonnement à plusieurs niveaux qui équilibrent les dépenses en capital et les dépenses d'exploitation.

Croissance du Commerce Électronique et de la Chaîne du Froid

Les promesses de livraison le jour même poussent les flottes à raccourcir les cycles de tri et à déployer des remorques utilitaires à rotation élevée pour les centres de distribution omnicanaux. Les unités de réfrigération électriques, qui bénéficient désormais d'incitations municipales dans les zones à faibles émissions, nécessitent des interfaces télématiques pour la santé des batteries, la planification de la recharge et la gestion à distance de la température. Les alertes en temps réel aident à éviter les ruptures de la chaîne du froid qui pourraient détériorer des produits pharmaceutiques ou des denrées périssables, protégeant des valeurs de cargaison dépassant 300 000 USD par chargement. Les péages de congestion urbaine contraignent les répartiteurs à acheminer efficacement les remorques réfrigérées à livraisons multiples, une tâche simplifiée lorsque les flux télématiques fusionnent avec les données de trafic et de disponibilité des espaces de stationnement. L'E-COOLPAC à batterie de Thermo King illustre comment les fabricants d'équipements intègrent la connectivité en standard[2]"Thermo King présente les solutions de batterie E-COOLPAC pour les unités de réfrigération de camions, remorques et conteneurs maritimes," Thermo King, thermoking.com.

Analyse de l'impact des freins sur le marché de la télématique pour remorques*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Modernisation pour les PME | -1.1% | Mondial, particulièrement aigu sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Conformité en Matière de Confidentialité des Données et de Cybersécurité | -0.8% | Europe et Amérique du Nord en priorité, expansion mondiale | Moyen terme (2-4 ans) |

| Limites de la Durée de Vie des Batteries | -0.6% | Régions arctiques, désertiques et tropicales avec des extrêmes de température | Long terme (≥ 4 ans) |

| Fragmentation des Normes de Données | -0.4% | Mondial, avec une complexité particulière dans les flottes multi-équipementiers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Modernisation pour les PME

Les opérateurs indépendants gérant des flottes de moins de 100 remorques se heurtent souvent à des dépenses par unité équivalant à 2-3 % de la valeur comptable, hors temps d'arrêt. Les remorques plus anciennes manquent de faisceaux électriques standardisés, obligeant les installateurs à percer les châssis et à poser des conduits externes susceptibles de se corroder. Les temps d'arrêt érodent les faibles marges de capacité, amenant certains propriétaires à étaler les installations sur plusieurs mois, diluant ainsi le retour sur investissement. Le financement reste rare car la télématique manque de valeur de garantie tangible, contrairement aux tracteurs ou aux remorques réfrigérées que les prêteurs peuvent saisir. Par conséquent, l'adoption est biaisée vers les grandes entreprises, créant des écarts technologiques qui désavantagent davantage les transporteurs aux ressources limitées.

Conformité en Matière de Confidentialité des Données et de Cybersécurité

La portée extraterritoriale du RGPD oblige tous les prestataires traitant du fret européen à chiffrer les informations personnellement identifiables, à anonymiser les historiques d'itinéraires et à répondre aux demandes de droit à l'effacement dans les 30 jours. La mise en œuvre de tableaux de bord basés sur les rôles et de l'authentification multifacteur augmente les coûts de développement et allonge les cycles de publication. Les vecteurs de cyberattaques ciblant les canaux de mise à jour à distance nécessitent une détection d'intrusion en temps réel, poussant les fournisseurs vers des postures de centre d'opérations de sécurité en permanence actives. L'incertitude juridique autour de la résidence des données dans les clusters cloud transfrontaliers peut bloquer les déploiements en entreprise en attente d'avis juridique. La charge de conformité pèse le plus lourdement sur les petits fournisseurs, encourageant les partenariats ou les acquisitions par des plateformes matures en matière de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la télématique pour remorques

Par Type de Remorque :

La Domination des Fourgons Secs Face à la Montée des Remorques RéfrigéréesLes fourgons secs représentaient 41,45 % des revenus du marché de la télématique des remorques en 2024, soulignant leur omniprésence sur les routes de fret général qui privilégient l'efficacité volumétrique et le chargement standardisé. Leurs longs cycles de maintenance permettent une intégration télématique simple, ancrant la base installée du marché de la télématique des remorques. Pourtant, le CAGR de 13,36 % du segment réfrigéré signale une demande robuste de chaîne du froid liée aux produits pharmaceutiques, aux produits frais et aux modèles d'épicerie en livraison directe aux consommateurs. Les plateaux et les citernes maintiennent chacun une pertinence de niche, les règles sur les matières dangereuses poussant des packages de capteurs premium qui garantissent des prix de vente moyens plus élevés.

L'adoption des remorques réfrigérées s'entremêle de plus en plus avec l'électrification, car les unités de réfrigération à batterie nécessitent une visibilité sur l'état énergétique pour éviter les pertes de pré-refroidissement lors des temps d'immobilisation. Le S.KOe COOL de Schmitz Cargobull, qui fusionne un pack haute tension, un essieu régénératif et une télémétrie intégrée, illustre cette convergence. Les fournisseurs qui consolident les données de localisation, de température et d'énergie sur un tableau de bord unique réduisent la charge de travail des conducteurs et simplifient les rapports de conformité. Ces capacités élèvent la part des remorques réfrigérées dans la taille du marché de la télématique des remorques et amplifient les opportunités de revenus logiciels autour de la maintenance prédictive des groupes frigorifiques.

Par Technologie de Communication :

La Connectivité Cellulaire s'AccélèreLes appareils GPS uniquement ont conservé 55,67 % de la taille du marché de la télématique des remorques en 2024, reflétant les cycles de renouvellement des équipements existants et un segment de PME axé sur les coûts. Le segment cellulaire, cependant, progresse à un CAGR de 15,85 %, porté par les diagnostics bidirectionnels, les mises à jour à distance des micrologiciels et les calculs d'ETA quasi en temps réel que les balises statiques ne peuvent pas prendre en charge. Les liaisons satellitaires subsistent dans les corridors ultra-reculés mais restent coûteuses, tandis que le Bluetooth reste confiné à l'automatisation des cours et aux couplages avec les appareils portables des conducteurs.

L'ascendance du cellulaire coïncide avec l'adoption par les transporteurs de flux de travail pilotés par application où les clients suivent les chargements à la minute et reçoivent des alertes d'exception automatisées. À mesure que la couverture 5G se densifie, le traitement en périphérie au niveau de l'appareil décharge les coûts cloud, permettant des analyses sophistiquées sur la remorque elle-même. En effet, la capacité cellulaire transforme le marché de la télématique des remorques d'utilitaires de points sur une carte en environnements de système d'exploitation complets, engendrant des places de marché d'applications à valeur ajoutée et des intégrations.

Par Composant :

Le Logiciel Prend de l'AvanceLes composants matériels représentent 63,76 % de la taille du marché de la télématique des remorques en 2024, reflétant la nature capitalistique du déploiement et de l'installation des appareils dans les flottes de remorques. Pourtant, le logiciel devrait progresser de 13,49 % annuellement à mesure que les flottes pivotent vers des contrats SaaS récurrents qui regroupent l'analytique, les journaux de conformité et les publications de fonctionnalités à distance. La marchandisation du matériel presse les fournisseurs vers des marges plus minces, renforçant la poussée vers des services de données monétisables.

Les plateformes avancées intègrent les flux des remorques dans la planification des ressources d'entreprise, la maintenance et les portails orientés clients, offrant des informations opérationnelles composées que le matériel seul ne peut pas fournir. Les modèles de défaillance prédictive pour les capteurs de porte entrouverte ou l'usure des garnitures de frein encouragent des termes contractuels basés sur la disponibilité qui alignent les revenus des fournisseurs sur les performances de la flotte. À leur tour, ces modèles de service approfondissent la fidélisation des clients, soutenant la croissance à long terme du marché de la télématique des remorques.

Par Application :

La Maintenance Prédictive Gagne en ÉlanLa gestion de flotte est restée l'ancre, représentant 47,57 % de la taille du marché de la télématique des remorques en 2024 via la planification des itinéraires, le géorepérage et l'analytique des temps d'immobilisation. Le suivi des actifs répond aux exigences de base de localisation ; la surveillance des cargaisons ajoute la télémétrie de sécurité et environnementale pour les marchandises sensibles. La maintenance prédictive, en expansion de 15,42 % par an, exploite la fusion de capteurs, la température, les vibrations et la course de frein pour prévoir les défaillances des composants plusieurs jours à l'avance.

La maintenance proactive minimise les pannes en bord de route, évite la détérioration des cargaisons et prolonge la durée de vie des actifs, des résultats qui se traduisent rapidement par des gains de coût total de possession. Les algorithmes logiciels s'affinent sur des pools de données croissants, améliorant la précision des pronostics et justifiant des niveaux d'abonnement premium. À mesure que les flottes intériorisent les économies, les modules prédictifs accélèrent leur part de la taille du marché de la télématique des remorques dans toutes les catégories de remorques.

Par Type de Déploiement :

Prééminence du CloudLes plateformes hébergées dans le cloud ont sécurisé une part de 69,84 % du marché de la télématique des remorques en 2024, car les flottes privilégient le stockage élastique, l'accès à distance et l'intégration transparente avec les systèmes de gestion du transport. Les solutions sur site servent des applications spécialisées où les contraintes de sécurité des données ou de connectivité nécessitent des capacités de traitement local. Le CAGR de 15,85 % du cloud jusqu'en 2030 reflète les migrations informatiques des entreprises et s'aligne sur les ambitions des fournisseurs pour des modèles de livraison continue.

Les mises à jour sans intervention permettent aux fournisseurs de déployer des améliorations d'apprentissage automatique sans perturber les opérations, tandis que les architectures multi-locataires génèrent des économies d'échelle. Les petits transporteurs évitent d'embaucher du personnel informatique dédié, s'appuyant plutôt sur les centres d'opérations de sécurité et les services d'assistance des fournisseurs. Par conséquent, les modèles de déploiement cloud bénéficient particulièrement aux petits opérateurs de flotte pour gérer l'infrastructure sur site tout en offrant une évolutivité pour les opérations en croissance.

Par Utilisateur Final :

Le Commerce de Détail AccélèreLes opérateurs de logistique et de transport ont capturé 54,65 % de la taille du marché de la télématique des remorques en 2024 en raison du nombre considérable de remorques et des obligations contractuelles de niveau de service. La construction, l'agriculture et les secteurs de l'énergie exploitent chacun la télématique pour la coordination des chantiers ou la conformité aux matières dangereuses. Le commerce de détail et la distribution émergent comme le segment à la croissance la plus rapide à un CAGR de 12,68 %, portés par l'expansion du commerce électronique et les modèles de distribution directe aux consommateurs qui nécessitent une visibilité accrue et des capacités de service client.

À mesure que la distribution en gros traditionnelle évolue, le segment du commerce de détail adopte de plus en plus des stratégies de distribution omnicanales. Ces stratégies modernes nécessitent l'intégration de la télématique des remorques avec les systèmes de gestion des stocks, les plateformes de notification client et la coordination des livraisons du dernier kilomètre, dépassant les limites de la logistique traditionnelle. De plus, les détaillants montrent une volonté prononcée d'investir dans des prix premium pour des fonctionnalités avancées, soulignant leur influence directe sur l'expérience client et l'avantage concurrentiel.

Par Canal de Distribution :

L'Intégration par les Équipementiers Rattrape son RetardLes canaux de rechange dominent avec une part de 61,74 % du marché de la télématique des remorques en 2024, soulignant la tendance à la modernisation de la télématique dans les flottes de remorques existantes et mettant en évidence la flexibilité des solutions tierces. Pendant ce temps, l'intégration par les équipementiers émerge comme le canal à la croissance la plus rapide, affichant un CAGR de 12,31 %. Cette progression signale une reconnaissance croissante parmi les fabricants de remorques de l'avantage concurrentiel et de la valeur client qu'offrent les capacités télématiques.

Le canal équipementier bénéficie d'avantages tels que l'intégration en usine, la coordination de la garantie et une expérience client plus fluide, qui simplifient tous le déploiement et réduisent le besoin de support continu. Les premiers adoptants se sont tournés vers les solutions de rechange pour leur immédiateté, tandis que les nouveaux entrants gravitent vers des solutions intégrées qui promettent une complexité réduite et une fiabilité accrue. De plus, en s'associant aux équipementiers, les fournisseurs de télématique peuvent accéder à des données démographiques clients plus larges et tirer parti des vastes réseaux de vente et de service des fabricants, amplifiant à la fois la portée du marché et le support client.

Analyse Géographique

Marché de la télématique pour remorques en Amérique du Nord

L'Amérique du Nord a conservé 46,56 % du marché de la télématique pour remorques en 2024 grâce à un régime ELD mature qui codifie l'identification des remorques et impose la tenue de registres numériques. La familiarité des flottes avec la télématique des tracteurs accélère les taux d'intégration des remorques, renforçant les attentes en matière de tableaux de bord de visibilité globale. Les États-Unis mènent les projets pilotes de remorques frigorifiques électriques à batterie, ouvrant un terrain précoce pour les services de données axés sur l'énergie, tandis que les transporteurs transfrontaliers canadiens exigent des plateformes de conformité bilingues et multi-juridictionnelles. L'intérêt du capital-investissement reste fort, finançant des regroupements de plateformes qui consolident les spécialistes régionaux en réseaux nationaux.

Marché de la télématique pour remorques en Asie-Pacifique

L'Asie-Pacifique affiche un CAGR de 11,76 %, soutenu par la pénétration rapide du commerce électronique en Chine et les corridors logistiques soutenus par le gouvernement. Les ports de premier rang exigent désormais la réservation numérique de créneaux et la correspondance en temps réel entre conteneurs et châssis, incitant les flottes à adopter la télématique. En Inde et en Asie du Sud-Est, les lacunes de la chaîne du froid exposent les vaccins et les produits frais à la détérioration ; des traceurs basse consommation associés à des panneaux solaires pallient l'instabilité du réseau électrique. Les équipementiers japonais exportent des remorques intelligentes équipées en usine dans toute la région, offrant aux flottes locales des voies de mise à niveau sans retrofits lourds.

Marchés européens au sens large

L'Europe occupe un terrain intermédiaire stable mais en évolution, façonné par la réglementation RGPD et des objectifs ambitieux de décarbonation. Les zones à faibles émissions stimulent l'adoption d'unités de réfrigération de transport électriques nécessitant une analyse continue de la consommation d'énergie. Les corridors multimodaux rail-route superposent des exigences différenciées en matière de partage de données, récompensant les fournisseurs dotés de politiques d'API flexibles. La croissance en Europe de l'Est se concentre sur le cross-docking et la logistique des véhicules finis, où la télématique pour remorques sous-tend des calendriers de transfert rigoureux. La Russie et la CEI privilégient un matériel robuste conçu pour les températures extrêmes, générant une demande de niche qui complète les volumes européens plus larges.

Paysage Concurrentiel

Le marché de la télématique des remorques présente une concentration modérée, les cinq premiers fournisseurs contrôlant la majorité de la part de 2024, mais le renouvellement au niveau des plateformes reste vigoureux à mesure que les flottes réévaluent les contrats pluriannuels. Spireon et ORBCOMM détiennent des bases installées importantes mais font face à l'élan des challengers issus d'entrants natifs du cloud exploitant l'IA et les API ouvertes. La série d'acquisitions de PowerFleet pour 200 millions USD a intégré Fleet Complete dans sa pile, portant le total des abonnés à 2,6 millions et ajoutant des applications spécifiques aux secteurs verticaux qui élargissent les revenus adressables.

L'accord de Platform Science pour absorber la branche télématique de transport de Trimble, couvrant environ 300 millions USD de revenus récents, signale un pivot sectoriel vers des écosystèmes intégrés en cabine qui regroupent les données des tracteurs, des remorques et des conducteurs. Les suites intégrées séduisent les flottes cherchant à réduire leurs listes de fournisseurs et à standardiser les schémas d'analytique. Pendant ce temps, les partenariats avec les équipementiers se densifient, Daimler Truck North America pré-installant des boîtiers télématiques qui s'activent instantanément à la livraison, raccourcissant l'équation délai-valeur pour les flottes.

Les startups d'IA en périphérie poursuivent des opportunités de niche dans la détection volumétrique et l'imagerie des cargaisons, concédant souvent des licences technologiques à des fournisseurs de plateformes établis souhaitant accélérer la livraison de leur feuille de route. Les spécialistes géographiques adaptent des solutions aux climats rigoureux ou aux régions à faible bande passante, comblant les lacunes de capacité que les grandes plateformes n'ont pas encore priorisées. L'interaction résultante entre la consolidation au niveau des plateformes et l'innovation au niveau des capteurs maintient une tension concurrentielle qui bénéficie en fin de compte aux clients des flottes grâce à des cycles d'innovation plus rapides et à une économie unitaire en baisse.

Leaders du Secteur de la Télématique des Remorques

Spireon, Inc.

ORBCOMM Inc.

SkyBitz, Inc.

Phillips Connect Technologies LLC

Samsara Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la télématique pour remorques

- Spireon, Inc.

- ORBCOMM Inc.

- SkyBitz, Inc.

- Phillips Connect Technologies LLC

- Geotab Inc.

- Samsara Inc.

- Trimble Inc.

- PowerFleet, Inc.

- Verizon Connect Inc.

- MiX Telematics Limited

- Omnitracs, LLC

- CalAmp Corp.

- Sensata Technologies Holding plc

- Great Dane LLC

- Hyundai Translead, Inc.

- Utility Trailer Manufacturing Company

- Wabash National Corporation

- Schmitz Cargobull AG

- Bernard Krone Holding SE & Co. KG

- TIP Trailer Services Management B.V.

Développements récents dans le secteur du marché de la télématique pour remorques

- Août 2025 : Samsara a lancé un programme d'installation avant livraison avec Daimler Truck North America et Fontaine Modification, permettant aux clients de recevoir de nouveaux camions équipés de télématique et de caméras dès le premier jour.

- Juillet 2025 : Frotcom s'est associé à KRONE pour intégrer directement les données des remorques installées en usine dans la plateforme Frotcom, éliminant ainsi le besoin de matériel de rechange.

- Mars 2025 : Utility Trailer Manufacturing a dévoilé UTILITY TrailerConnect, intégrant des capteurs IoT et des flux tiers pour une visibilité complète de la flotte.

- Février 2025 : Thermo King a élargi sa suite télématique avec TracKing Smart Trailer, enrichissant l'analytique de santé et de cargaison pour les flottes réfrigérées.

Portée du Rapport Mondial sur le Marché de la Télématique des Remorques

Aperçu de la Segmentation

| Remorques Plateau |

| Remorques Réfrigérées |

| Remorques Fourgons Secs |

| Remorques Citernes |

| Suivi GPS |

| Connectivité Cellulaire |

| Communication par Satellite |

| Bluetooth |

| Matériel |

| Logiciel |

| Gestion de Flotte |

| Suivi des Actifs |

| Maintenance Prédictive |

| Surveillance des Cargaisons |

| Basé sur le Cloud |

| Sur Site |

| Logistique et Transport |

| Commerce de Détail et Distribution |

| Construction |

| Agriculture |

| Autres |

| Équipementier |

| Rechange |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Remorque | Remorques Plateau | |

| Remorques Réfrigérées | ||

| Remorques Fourgons Secs | ||

| Remorques Citernes | ||

| Par Technologie de Communication | Suivi GPS | |

| Connectivité Cellulaire | ||

| Communication par Satellite | ||

| Bluetooth | ||

| Par Composant | Matériel | |

| Logiciel | ||

| Par Application | Gestion de Flotte | |

| Suivi des Actifs | ||

| Maintenance Prédictive | ||

| Surveillance des Cargaisons | ||

| Par Type de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Utilisateur Final | Logistique et Transport | |

| Commerce de Détail et Distribution | ||

| Construction | ||

| Agriculture | ||

| Autres | ||

| Par Canal de Distribution | Équipementier | |

| Rechange | ||

| Par Géographie (Valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial de la télématique des remorques en 2025 ?

La taille du marché de la télématique des remorques a atteint 1,26 milliard USD en 2025 et devrait se développer à un CAGR de 11,27 % jusqu'en 2030.

Quel type de remorque connaît la croissance la plus rapide ?

Les remorques réfrigérées devraient croître à un CAGR de 13,36 %, bénéficiant de la demande de la chaîne du froid et du commerce électronique.

Pourquoi les appareils connectés en cellulaire gagnent-ils des parts de marché ?

Les diagnostics bidirectionnels, les mises à jour d'ETA en temps réel et les besoins de mise à jour des micrologiciels à distance stimulent un CAGR de 15,85 % pour les solutions cellulaires.

Quel rôle joue la maintenance prédictive ?

La maintenance prédictive est l'application à la croissance la plus rapide avec un CAGR de 15,42 %, car elle réduit les pannes et optimise le coût total de possession.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête de la croissance, avec un CAGR anticipé de 11,76 % grâce aux investissements dans les infrastructures et à l'essor du commerce numérique.

Dernière mise à jour de la page le: