Taille et part du marché des remorques modulaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

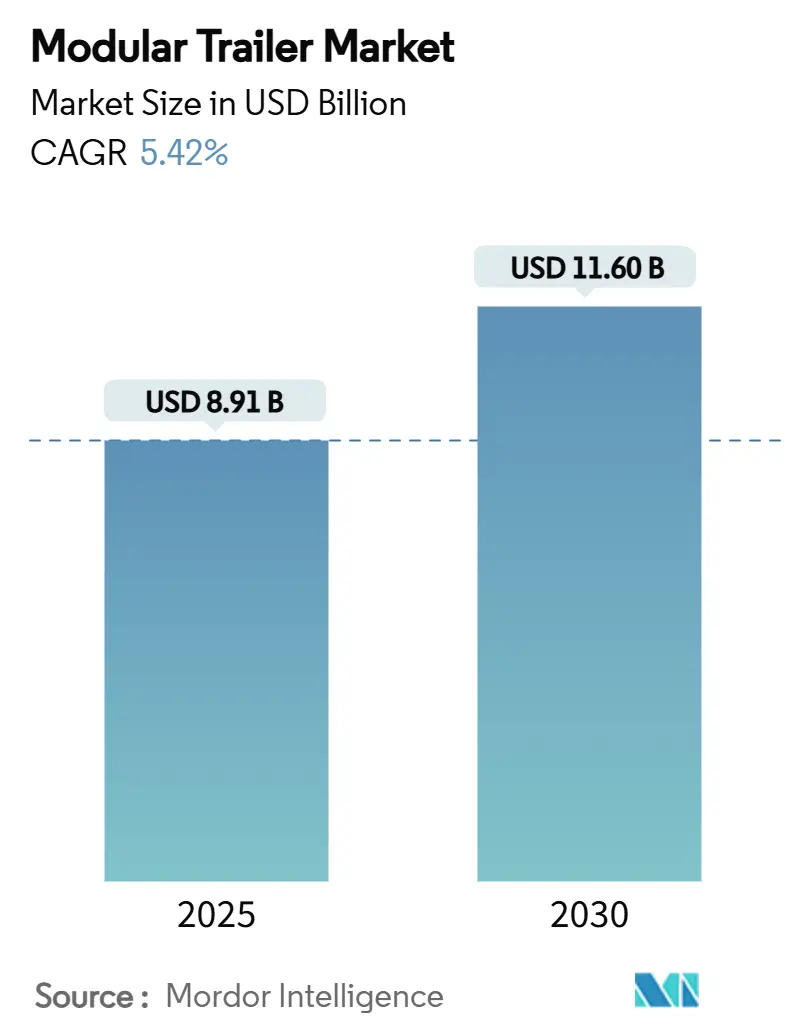

| Taille du Marché (2025) | 8.91 Milliards de dollars |

| Taille du Marché (2030) | 11.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.42% CAGR |

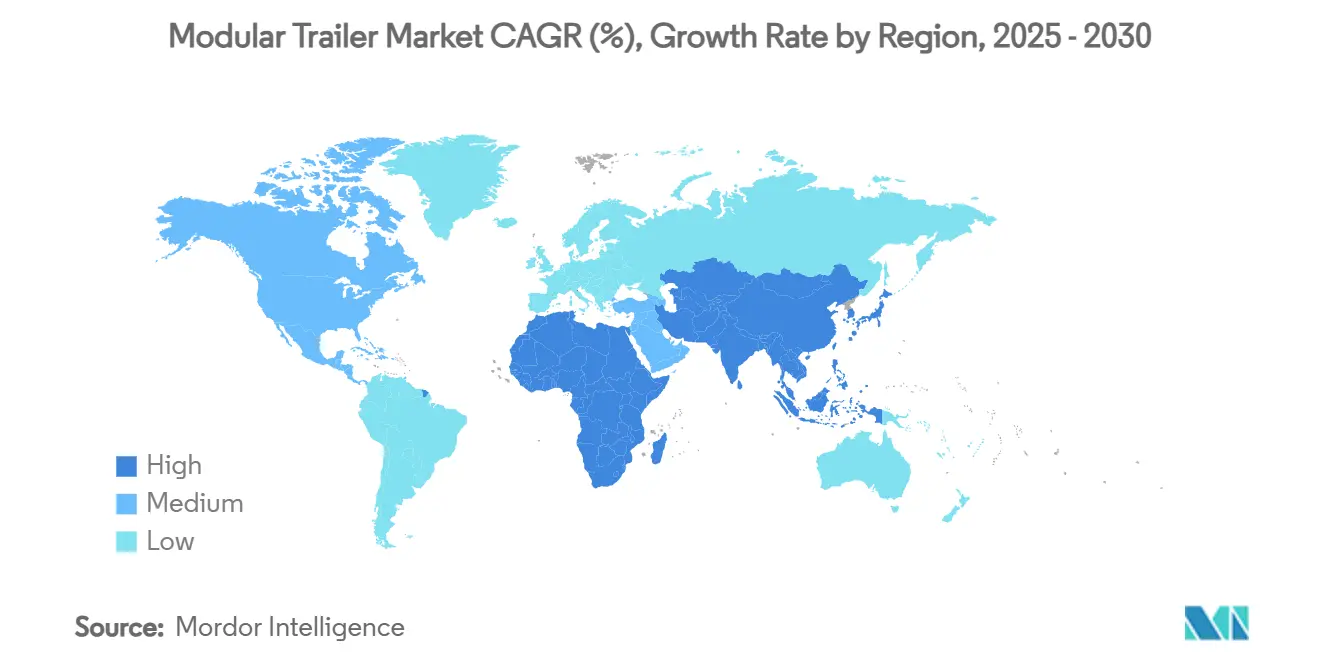

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des remorques modulaires par Mordor Intelligence

Le marché des remorques modulaires devrait s'établir à 8,91 milliards USD en 2025 et est prévu pour atteindre 11,60 milliards USD d'ici 2030, enregistrant un CAGR de 5,42 % sur la période. Des limites de CO₂ plus strictes de l'UE, une logistique d'énergie éolienne en plein essor et l'adoption rapide de solutions télématiques innovantes soutiennent collectivement cette expansion. L'Amérique du Nord détient la plus grande part du marché des remorques modulaires avec 32,05 %, bénéficiant de corridors de transport lourd matures, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 7,80 % grâce à un programme d'infrastructure de 26 000 milliards USD. Les équipementiers investissent dans des châssis allégés pour respecter les réductions de CO₂ imposées de 7,5 %/10 % pour les remorques à timon et les semi-remorques d'ici 2030. Les solutions d'essieux électrifiés telles que l'AxTrax 2 de ZF permettent jusqu'à 16 % d'économies de carburant pour les tracteurs diesel et jusqu'à 40 % en mode rechargeable. Cependant, les fluctuations persistantes des prix de l'acier et la pénurie croissante de conducteurs certifiés pour le transport lourd pèsent sur les marges bénéficiaires et l'utilisation des actifs.

Principaux enseignements du rapport

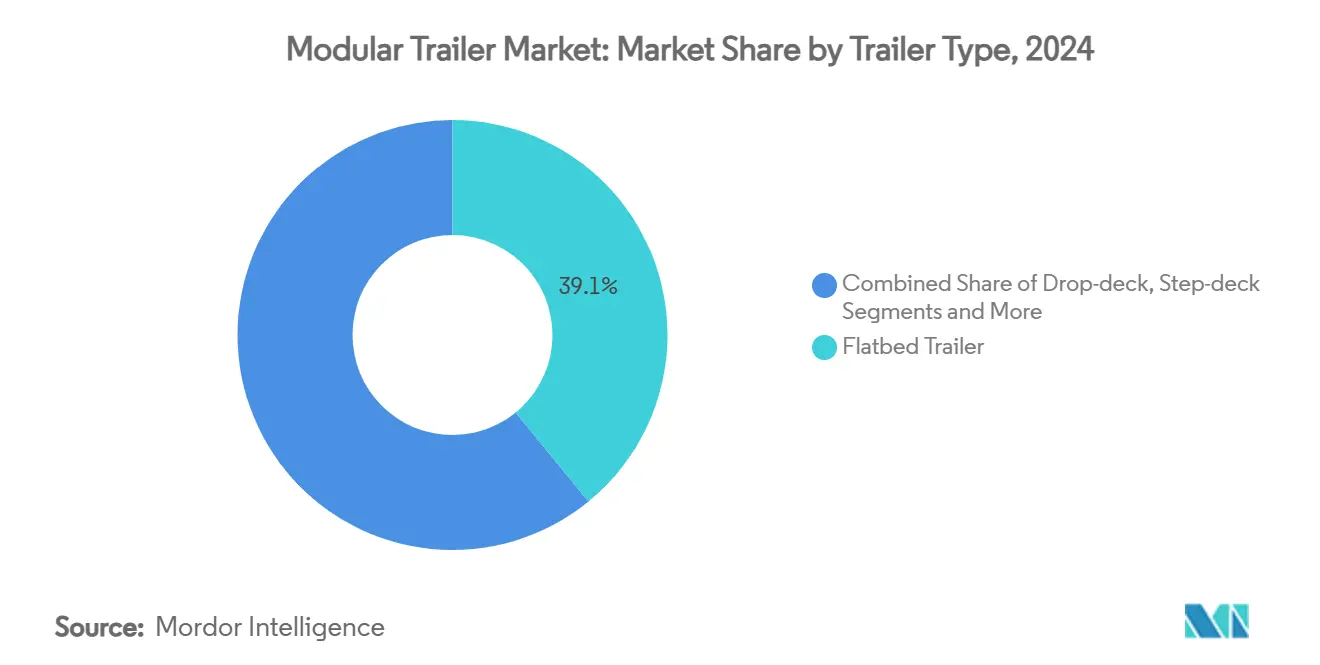

Par type de remorque, les plateaux ont représenté 39,05 % de la part du marché des remorques modulaires en 2024, tandis que les plateaux porte-engins devraient progresser à un CAGR de 8,20 % jusqu'en 2030.

Par configuration d'essieux, les systèmes tandem ont capté 46,28 % de la taille du marché des remorques modulaires en 2024, tandis que les configurations quadruples et plus devraient se développer à un CAGR de 7,55 % jusqu'en 2030.

Par matériau, l'acier au carbone a dominé avec 70,95 % de la part du marché des remorques modulaires en 2024 ; les châssis en aluminium devraient croître à un CAGR de 6,90 % pendant la période de prévision.

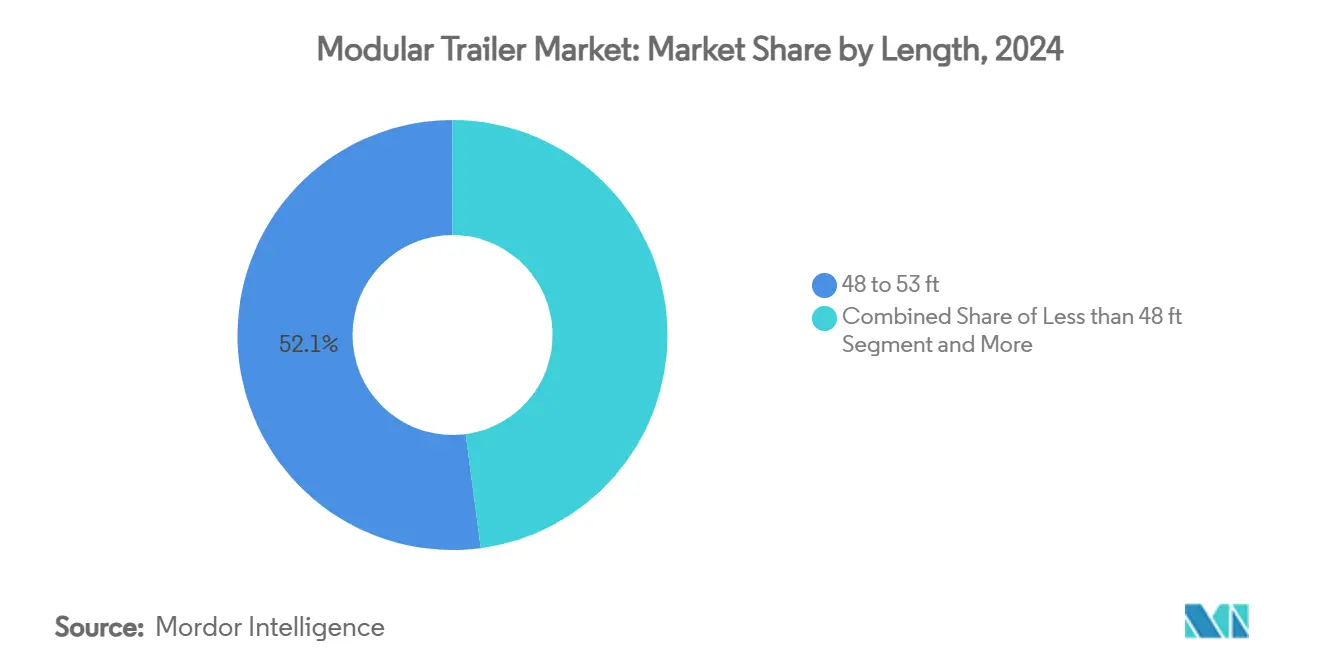

Par longueur, la catégorie 48 à 53 pi a commandé 52,10 % de la taille du marché des remorques modulaires en 2024, et les remorques de plus de 60 pi devraient croître à un CAGR de 9,31 % jusqu'en 2030.

Par secteur d'utilisation final, la construction et l'infrastructure ont mené avec 24,12 % de part des revenus en 2024, tandis que la logistique d'énergie éolienne devrait progresser à un CAGR de 11,30 % jusqu'en 2030.

Par géographie, l'Amérique du Nord a représenté 32,05 % de la part du marché des remorques modulaires en 2024, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 7,80 % sur 2025-2030.

Tendances et perspectives du marché mondial des remorques modulaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Logistique des pales d'éoliennes stimulant les remorques extensibles | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Méga-corridors d'infrastructure en Asie du Sud-Est | +0.9% | Asie-Pacifique, répercussions sur le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Châssis hybrides aluminium-acier allégés | +0.8% | Europe, Amérique du Nord, Mondial | Moyen terme (2-4 ans) |

| Réglementation CO₂ de l'UE sur les remorques (UE 2019/1242) | +0.7% | Europe, influence mondiale | Court terme (≤ 2 ans) |

| Télématique à capteurs intelligents réduisant le coût total de possession | +0.6% | Amérique du Nord, Mondial | Court terme (≤ 2 ans) |

| Modules d'essieux électriques sans terres rares | +0.4% | Europe, Amérique du Nord, Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers la logistique des pales d'éoliennes stimulant les remorques modulaires extensibles

Les exigences de transport des pales d'éoliennes remodèlent fondamentalement les spécifications de conception des remorques, les pales modernes dépassant 80 mètres de longueur et les ensembles complets dépassant 700 tonnes en poids. La complexité de la planification des itinéraires s'intensifie, chaque projet nécessitant de multiples inspections visuelles et analyses de trajectoire pour naviguer dans les contraintes d'infrastructure, comme le démontrent le parc éolien de Southland en Nouvelle-Zélande et le parc éolien de Golden Plains en Australie[1] Luke Smith, Josh Tracey et Andrew Metherell, Surmonter les défis du transport des éoliennes : pourquoi les évaluations d'itinéraires sont essentielles,

Stantec, stantec.com.. Les fabricants répondent en développant des systèmes modulaires qui s'étendent au-delà des limites de longueur traditionnelles tout en maintenant l'intégrité structurelle pour la livraison de composants surdimensionnés. La complexité de la logistique des pales d'éoliennes crée des barrières à l'entrée pour les petits fabricants, consolidant la part de marché parmi les prestataires spécialisés de transport lourd dotés de capacités d'ingénierie.

Croissance des méga-corridors d'infrastructure en Asie du Sud-Est

La transformation des infrastructures en Asie du Sud-Est nécessite plus de 26 000 milliards USD d'investissements dans les transports d'ici 2030, la demande de transport de fret devant augmenter de près de 80 % entre 2015 et 2030[2]Yasuyuki Sawada, Le prochain boom des infrastructures en Asie,

ADB, adb.org. . Le Corridor économique du Sud reliant Bangkok, Phnom Penh et Hô Chi Minh-Ville illustre cette évolution, facilitant le commerce transfrontalier et la participation du secteur privé aux infrastructures logistiques. La politique de développement industriel du Cambodge met l'accent sur les systèmes de transport multimodaux, notamment le projet d'amélioration de la route nationale n° 5 renforçant la capacité logistique entre Phnom Penh et la frontière thaïlandaise. Le transport maritime représente 90 % des tonnes-kilomètres de fret dans la région, créant une demande de solutions de transport spécialisées entre les ports et l'intérieur des terres. L'accent mis par la région sur les zones économiques spéciales et la simplification des procédures douanières stimule la demande de châssis porte-conteneurs et de configurations de remorques intermodales.

Pivot des équipementiers vers les châssis hybrides aluminium-acier allégés

L'innovation en matière de matériaux s'accélère à mesure que les fabricants poursuivent des stratégies de réduction de poids pour améliorer la capacité de charge utile et l'efficacité énergétique, l'acier à haute résistance permettant des réductions de poids de 10 % dans les véhicules commerciaux et des économies de 30 % dans les composants du cadre principal. La participation de Constellium au projet M-LightEn démontre l'engagement de l'industrie envers des structures de châssis ultra-légères, visant une réduction de 50 % de l'intensité carbone et des économies de poids de 25 % en utilisant 80 % de matériaux en aluminium recyclé. Le développement du châssis en PRFC de CarbonTT a permis une réduction de poids de 185 kilogrammes et une augmentation de 36 % de la charge utile pour les véhicules commerciaux spécialisés, répondant aux contraintes de logistique urbaine sous les limites de poids de 3,5 MT[3]Stewart Mitchell, Un châssis en PRFC pultrudé permet une augmentation de 36 % de la charge utile pour les véhicules commerciaux spécialisés,

Composites Worlds, compositesworld.com.. La remorque concept en fibre de carbone de Great Dane a démontré des économies de poids de 4 000 livres par rapport aux conceptions conventionnelles, avec des coûts de fibre de carbone tombant à environ 10 USD par livre[4]Ryan Gehm, La remorque concept en fibre de carbone de Great Dane réduit le poids de 4 000 lb,

SAE International, sae.org..

Renforcement des règles de conformité CO₂ de l'UE sur les remorques (UE 2019/1242)

Les réglementations de l'Union européenne imposent des réductions des émissions de CO₂ de 7,5 % pour les remorques à timon et de 10 % pour les semi-remorques d'ici 2030, avec des objectifs plus larges pour les véhicules lourds atteignant 90 % d'ici 2040. La mise en œuvre de l'outil de calcul de la consommation d'énergie des véhicules (VECTO) oblige les fabricants à démontrer leur conformité par l'optimisation aérodynamique, la réduction de poids et l'amélioration de la résistance au roulement des pneumatiques. Les pénalités financières pour non-conformité atteignent 4 250 EUR par gCO2/tkm en 2025 et 6 800 EUR en 2030, créant des pressions de coûts immédiates pour les fabricants. La semi-remorque frigorifique entièrement électrique S.KOe COOL de Schmitz Cargobull illustre les stratégies de conformité, répondant aux exigences de logistique urbaine zéro émission. L'approche technologiquement neutre de la réglementation offre aux fabricants une flexibilité dans les méthodes de conformité tout en incitant à l'intégration de véhicules zéro émission. Les avantages de la tarification routière pour les remorques efficaces procurent des bénéfices en termes de coûts opérationnels, favorisant l'adoption sur le marché des conceptions conformes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de conducteurs certifiés pour le transport lourd | -1.1% | Amérique du Nord, Europe, Mondial | Moyen terme (2-4 ans) |

| Homologation lente des systèmes de contrôle autonome des remorques | -1.0% | Europe, Amérique du Nord | Long terme (4+ ans) |

| Volatilité des prix de l'acier | -0.8% | Mondial, prononcée dans les marchés émergents | Court terme (≤ 2 ans) |

| Engorgements portuaires retardant les permis de transport de marchandises surdimensionnées | -0.7% | Ports maritimes mondiaux, notamment en Asie et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix de l'acier pénalise les petits fabricants régionaux

Les petits fabricants régionaux subissent des impacts disproportionnés en raison de capacités de couverture limitées et d'un pouvoir de négociation réduit avec les fournisseurs d'acier par rapport aux grands équipementiers. Les droits de douane sur les importations d'acier et d'aluminium aggravent les pressions sur les coûts, certains fabricants explorant des stratégies de diversification des fournisseurs et de relocalisation pour atténuer les perturbations de la chaîne d'approvisionnement. Le report de la mise en œuvre des droits de douane jusqu'en avril 2025 offre un soulagement temporaire mais maintient l'incertitude pour la planification de la production et les stratégies de tarification. La domination de l'acier au carbone avec 70,95 % du marché amplifie la sensibilité aux prix dans l'ensemble du secteur, affectant particulièrement les acteurs plus petits disposant d'alternatives matérielles limitées. Les fabricants s'adaptent par l'optimisation de la gestion des stocks et des partenariats stratégiques avec les fournisseurs, bien que la compression des marges reste inévitable pendant les périodes de volatilité.

Pénurie mondiale de conducteurs certifiés pour le transport lourd

Les États-Unis font face à une pénurie de conducteurs dépassant 80 000 postes, qui devrait doubler d'ici 2030 en raison des facteurs de retraite, de stress et de fatigue affectant la profession. Les opérations de transport lourd nécessitent des certifications spécialisées et une expérience avec les permis de transport de marchandises surdimensionnées, créant des obstacles supplémentaires au recrutement et à la fidélisation des conducteurs. La pénurie affecte particulièrement les taux d'utilisation des remorques modulaires, car les opérateurs qualifiés exigent des salaires élevés et limitent la flexibilité de déploiement des flottes. Le développement de remorques autonomes s'accélère en réponse, des entreprises comme Aurora et Waymo cherchant des dérogations réglementaires pour les modifications des équipements de sécurité. Des modèles commerciaux de conducteur en tant que service et de capacité en tant que service émergent pour répondre aux contraintes de main-d'œuvre tout en maintenant l'efficacité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de remorque : domination des plateaux au milieu de l'accélération des porte-engins

Les remorques plateau ont maintenu une part de marché de 39,05 % en 2024, reflétant leur polyvalence dans les applications de fret général et leur intégration établie dans la chaîne d'approvisionnement. Les configurations porte-engins émergent comme le segment à la croissance la plus rapide avec un CAGR de 8,20 % jusqu'en 2030, portées par la logistique de l'énergie éolienne et les besoins de transport de machines lourdes nécessitant des capacités de chargement spécialisées. Les remorques plateau servent les projets de construction et d'infrastructure, bénéficiant particulièrement du pipeline d'investissement en infrastructure de 26 000 milliards USD de l'Asie-Pacifique. Les configurations plateau surbaissé et plateau à gradins répondent aux marchandises à hauteur limitée tout en maintenant l'efficacité de la charge utile pour le transport d'équipements industriels.

La demande de châssis porte-conteneurs est corrélée aux volumes du commerce maritime, le transport de fret en Asie du Sud-Est devant augmenter de 80 % d'ici 2030. Les remorques citernes bénéficient de l'activité du secteur pétrolier et gazier, bien que la croissance soit modérée en raison des pressions liées à la transition énergétique. Le système d'électrification TrailTrax de ZF démontre une applicabilité intersectorielle, réalisant 16 % d'économies d'énergie pour les applications diesel et 40 % d'améliorations grâce à la recharge par branchement. L'évolution du segment reflète les tendances à la spécialisation, les fabricants développant des solutions sur mesure plutôt que des approches universelles.

Par configuration d'essieux : les systèmes tandem en tête tandis que les configurations quadruples et plus s'accélèrent

Les configurations d'essieux tandem dominent avec 46,28 % de part de marché en 2024, offrant une distribution de poids et une maniabilité optimales pour les opérations de fret standard dans diverses conditions routières. Les configurations quadruples et plus affichent une croissance de CAGR de 7,55 % jusqu'en 2030, portées par le transport de marchandises super-lourdes et la livraison de composants d'éoliennes nécessitant une distribution de charge maximale. Les systèmes à essieu simple servent les applications plus légères et la livraison urbaine, tandis que les configurations tridem comblent les lacunes de capacité pour le transport industriel spécialisé.

L'évolution vers des charges de marchandises plus lourdes nécessite des technologies d'essieux avancées, Schmitz Cargobull célébrant la production de son 2 000 000e essieu en 2024 tout en mettant en œuvre des processus de fabrication entièrement automatisés. Les essieux générateurs électriques gagnent du terrain à mesure que l'intégration télématique s'étend, soutenant les fonctionnalités de remorques intelligentes et les capacités de maintenance prédictive. La conformité réglementaire stimule l'optimisation de la configuration des essieux, les normes CO₂ de l'UE obligeant les fabricants à équilibrer la distribution de poids avec l'efficacité aérodynamique. Les systèmes multi-essieux permettent une flexibilité de conception modulaire, permettant aux opérateurs de configurer les remorques en fonction des exigences spécifiques de la marchandise et des contraintes d'itinéraire.

Par matériau : la domination de l'acier au carbone face au défi de l'aluminium

L'acier au carbone maintient une part de marché de 70,95 % en 2024 en raison de ses avantages en termes de coûts et de ses processus de fabrication établis, bien que les alternatives en aluminium croissent à un CAGR de 6,90 % à mesure que la réduction de poids devient critique pour l'efficacité énergétique et l'optimisation de la charge utile. Les configurations hybrides aluminium-acier émergent comme des solutions de compromis, équilibrant les économies de poids avec les exigences d'intégrité structurelle pour les applications lourdes. Les innovations en acier à haute résistance permettent des réductions de poids de 10 % dans les véhicules commerciaux tout en maintenant les normes de durabilité.

La production d'aluminium à ultra-haute résistance de Constellium utilisant 80 % de matériaux recyclés démontre l'intégration de la durabilité avec des avantages de performance. Les applications en fibre de carbone restent de niche mais sont prometteuses, la remorque concept de Great Dane réalisant des économies de poids de 4 000 livres à des coûts de matériaux en baisse. La volatilité des prix de l'acier crée des opportunités pour les matériaux alternatifs, bien que les fabricants doivent équilibrer les coûts initiaux avec les avantages du cycle de vie. La sélection des matériaux tient de plus en plus compte de la conformité réglementaire, les normes d'émission de l'UE incitant aux stratégies de réduction de poids dans toutes les configurations de remorques.

Par longueur : domination de la gamme intermédiaire avec une croissance des configurations étendues

Les remorques mesurant 48 à 53 pieds commandent 52,10 % de part de marché en 2024, représentant la norme industrielle pour le fret général et les applications intermodales optimisées pour la compatibilité avec les infrastructures routières. Les remorques étendues dépassant 60 pieds affichent le taux de croissance le plus élevé avec un CAGR de 9,31 % jusqu'en 2030, portées par le transport de composants d'énergie éolienne et les marchandises industrielles spécialisées nécessitant une utilisation maximale de la longueur. L'approbation par la Suède de combinaisons de véhicules dépassant 25,25 mètres, y compris les combinaisons nordiques atteignant environ 27 mètres, démontre l'adaptation réglementaire aux configurations plus longues.

Les remorques plus courtes de moins de 48 pieds servent la livraison urbaine et les applications spécialisées où la maniabilité l'emporte sur les considérations de capacité. Le segment 53 à 60 pieds équilibre la capacité avec la conformité réglementaire dans diverses juridictions. Le transport des pales d'éoliennes stimule la demande de configurations extensibles, les pales modernes dépassant 80 mètres et nécessitant une planification d'itinéraire sophistiquée. L'optimisation de la longueur reflète les priorités d'efficacité opérationnelle, les remorques plus longues réduisant les coûts de transport par unité tandis que les configurations plus courtes améliorent l'accessibilité urbaine et la flexibilité de stationnement.

Par secteur d'utilisation final : leadership de la construction au milieu de l'essor de l'énergie éolienne

Les secteurs de la construction et de l'infrastructure commandent 24,12 % de part de marché en 2024, bénéficiant des programmes d'investissement en infrastructure mondiaux et des tendances d'urbanisation dans les marchés en développement. L'énergie éolienne émerge comme le segment à la croissance la plus rapide avec un CAGR de 11,30 % jusqu'en 2030, reflétant l'expansion des énergies renouvelables et les exigences de transport spécialisées pour les composants d'éoliennes dépassant les limites de taille conventionnelles. Les applications pétrolières et gazières maintiennent une demande stable malgré les pressions liées à la transition énergétique, tandis que l'exploitation minière et les métaux bénéficient des initiatives d'extraction de minéraux critiques, notamment l'investissement de 870 millions USD du Département de la Défense des États-Unis dans les chaînes d'approvisionnement nationales.

Les applications de défense et d'aérospatiale nécessitent des configurations spécialisées pour le transport d'équipements militaires, le TGS-Mil Protected de Rheinmetall démontrant des capacités de conception modulaire pour des exigences spécifiques aux missions. Chaque segment d'utilisation final génère des spécifications de remorques distinctes, des exigences de longueur de l'énergie éolienne aux normes de protection du secteur de la défense. La diversification entre les secteurs assure la stabilité du marché tandis que les segments spécialisés commandent des prix premium pour les solutions d'ingénierie.

Analyse géographique

La part de marché de 32,05 % de l'Amérique du Nord en 2024 reflète les infrastructures de transport lourd matures de la région et les cadres réglementaires établis qui facilitent le transport de marchandises surdimensionnées à travers les frontières des États. Les États-Unis font face à des défis critiques avec plus de 80 000 pénuries de conducteurs qui devraient doubler d'ici 2030, accélérant le développement du camionnage autonome avec des taux d'adoption potentiels de 13 % d'ici 2035. Les goulots d'étranglement du fret causent 243 millions d'heures de retard pour les camions chaque année, coûtant environ 7,8 milliards USD et stimulant les initiatives d'amélioration des infrastructures. Le Canada bénéficie des activités d'extraction de ressources nécessitant des solutions de transport spécialisées, tandis que l'expansion du secteur manufacturier mexicain soutient la croissance de la demande de remorques.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un CAGR de 7,80 % jusqu'en 2030, portée par le boom des infrastructures en Asie du Sud-Est nécessitant plus de 26 000 milliards USD d'investissements dans les transports d'ici 2030. La demande de transport de fret devrait augmenter de près de 80 % entre 2015 et 2030, le transport maritime représentant 90 % des tonnes-kilomètres de fret, créant des opportunités de transport entre les ports et l'intérieur des terres. Le Corridor économique du Sud reliant Bangkok, Phnom Penh et Hô Chi Minh-Ville facilite le commerce transfrontalier et le développement des infrastructures logistiques. La domination manufacturière de la Chine et le développement des infrastructures de l'Inde créent une demande substantielle de remorques, tandis que l'Indonésie et d'autres nations de l'ASEAN bénéficient des améliorations de la connectivité régionale.

L'Europe maintient une présence significative sur le marché tout en naviguant dans des exigences strictes de conformité CO₂ imposant des réductions d'émissions de 7,5 % pour les remorques à timon et de 10 % pour les semi-remorques d'ici 2030. L'approbation par la Suède de combinaisons de véhicules dépassant 25,25 mètres démontre l'adaptation réglementaire aux besoins de transport spécialisés. L'Allemagne mène l'innovation manufacturière avec des entreprises comme Schmitz Cargobull investissant plus de 97 millions EUR dans le développement de produits et les initiatives de durabilité tout en atteignant 25 % de part de marché européenne. L'accent mis par la région sur la décarbonisation stimule les initiatives d'électrification, le système TrailTrax de ZF réalisant 16 % d'économies d'énergie pour les applications diesel.

Paysage concurrentiel

Le marché des remorques modulaires présente une fragmentation modérée, les fabricants européens établis maintenant des positions de leadership grâce à l'innovation technologique et aux avantages d'échelle de fabrication. Schmitz Cargobull démontre les tendances à la consolidation du marché, augmentant sa part de marché européenne tout en produisant environ 60 000 véhicules par an et en générant 2,4 milliards EUR de chiffre d'affaires. Les partenariats stratégiques remodèlent la dynamique concurrentielle, comme en témoignent l'acquisition par Schmitz Cargobull d'une participation de 26 % dans MaxiTRANS en Australie et le développement par le Groupe Faymonville d'une installation en Arkansas ciblant l'expansion en Amérique du Nord. La différenciation technologique s'accélère grâce aux initiatives d'électrification, avec les partenariats du système TrailTrax de ZF et l'eTrailer de Range Energy réalisant jusqu'à 20 000 USD d'économies annuelles par remorque.

Des opportunités de marché inexploitées émergent dans les systèmes de remorques autonomes et l'intégration de la télématique intelligente, comme le démontrent les demandes de brevets pour la surveillance de l'état des roulements et les technologies d'optimisation de l'alimentation électrique. L'intensité concurrentielle augmente à mesure que les fabricants naviguent dans les exigences de conformité réglementaire, les normes CO₂ de l'UE créant des opportunités de différenciation pour les entreprises développant des solutions aérodynamiques et légères. Les petits fabricants régionaux font face à des pressions sur les marges dues à la volatilité des prix de l'acier et aux avantages d'échelle limités, accélérant potentiellement la consolidation du secteur. L'émergence de modèles de remorques en tant que service, illustrée par l'approche de réseau national de Wabash, remet en question les structures de propriété traditionnelles et crée de nouvelles dynamiques concurrentielles axées sur l'optimisation de l'utilisation plutôt que sur la vente d'actifs.

Leaders du secteur des remorques modulaires

Schmitz Cargobull

Goldhofer

Faymonville

Scheuerle (TII Group)

Wabash National Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Le fabricant de remorques Montracon a été acquis par la société d'investissement Martin Group, le nouveau propriétaire s'engageant à investir dans la marque, les collaborateurs et les produits de l'entreprise tout en maintenant des opérations inchangées.

- Février 2025 : ZF et Range Energy ont annoncé l'intégration partenariale de l'essieu électrique AxTrax 2 de ZF dans le système eTrailer de Range, projetant 20 000 USD d'économies annuelles par remorque et des réductions d'émissions de 70 %, avec des premières livraisons attendues en 2025.

- Janvier 2025 : Schmitz Cargobull a annoncé l'expansion de son centre de livraison pour semi-remorques frigorifiques et à carrosserie fermée sur le site de Vreden, créant 750 nouvelles places de stationnement et réduisant les émissions de CO₂ d'environ 150 tonnes par an.

Portée du rapport mondial sur le marché des remorques modulaires

| Plateau |

| Plateau surbaissé |

| Plateau à gradins |

| Porte-engins |

| Citerne |

| Châssis porte-conteneurs |

| Simple |

| Tandem |

| Tridem |

| Quadruple et plus |

| Acier au carbone |

| Aluminium |

| Hybride aluminium-acier |

| Moins de 48 pi |

| 48 à 53 pi |

| 53 à 60 pi |

| Plus de 60 pi |

| Construction et infrastructure |

| Énergie éolienne |

| Pétrole et gaz |

| Exploitation minière et métaux |

| Défense et aérospatiale |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Mexique | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de remorque | Plateau | |

| Plateau surbaissé | ||

| Plateau à gradins | ||

| Porte-engins | ||

| Citerne | ||

| Châssis porte-conteneurs | ||

| Par configuration d'essieux | Simple | |

| Tandem | ||

| Tridem | ||

| Quadruple et plus | ||

| Par matériau | Acier au carbone | |

| Aluminium | ||

| Hybride aluminium-acier | ||

| Par longueur | Moins de 48 pi | |

| 48 à 53 pi | ||

| 53 à 60 pi | ||

| Plus de 60 pi | ||

| Par secteur d'utilisation final | Construction et infrastructure | |

| Énergie éolienne | ||

| Pétrole et gaz | ||

| Exploitation minière et métaux | ||

| Défense et aérospatiale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des remorques modulaires ?

La taille du marché des remorques modulaires était égale à 8,91 milliards USD en 2025 et est prévue pour atteindre 11,60 milliards USD d'ici 2030.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 7,80 % jusqu'en 2030 grâce à un pipeline d'infrastructure de 26 000 milliards USD.

Comment les réglementations de l'UE affectent-elles la conception des remorques ?

L'UE 2019/1242 oblige les remorques à timon et les semi-remorques à réduire leurs émissions de CO₂ respectivement de 7,5 % et 10 % d'ici 2030, stimulant l'adoption plus large de matériaux légers et de kits aérodynamiques.

Quel type de remorque se développe le plus rapidement ?

Les remorques porte-engins progressent à un CAGR de 8,20 % en raison de la demande accrue de transport d'énergie éolienne et d'équipements lourds.

Dernière mise à jour de la page le: