Taille et Part du Marché de la Télématique pour Véhicules de Tourisme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

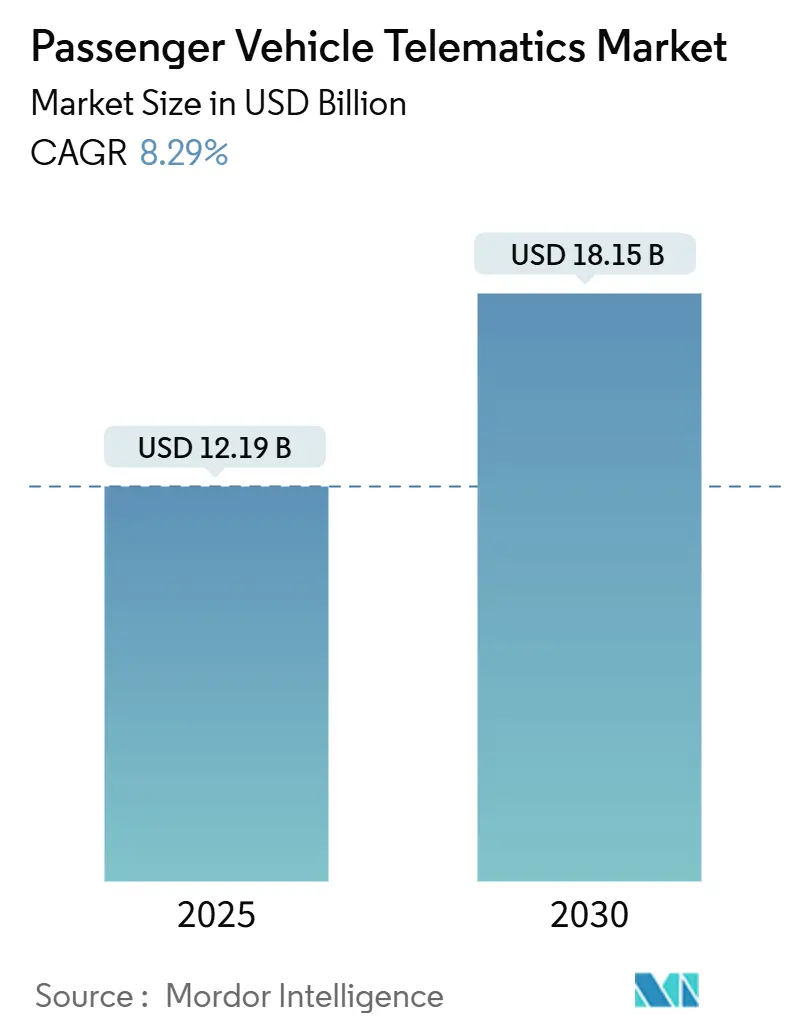

| Taille du Marché (2025) | 12.19 Milliards de dollars |

| Taille du Marché (2030) | 18.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Télématique pour Véhicules de Tourisme par Mordor Intelligence

La taille du marché de la télématique pour véhicules de tourisme a atteint 12,19 milliards USD en 2025 et devrait atteindre 18,15 milliards USD d'ici 2030, avec un CAGR attendu de 8,29 % durant la période de prévision (2025-2030). Cette perspective reflète le passage obligatoire de la connectivité en tant que commodité à la connectivité en tant que conformité, les mandats réglementaires eCall intégrant la télématique au cœur des architectures de sécurité des véhicules. La croissance découle des stratégies des équipementiers d'origine (OEM) qui transforment les flux de données en revenus récurrents grâce aux mises à jour en direct (OTA). La demande croissante des opérateurs de flotte pour l'optimisation des coûts, les attentes croissantes des consommateurs en matière d'infodivertissement connecté et l'accélération des investissements dans les villes intelligentes renforcent davantage l'expansion du marché de la télématique pour véhicules de tourisme. La concurrence fragmentée et la convergence des architectures matérielles et logicielles favorisent la consolidation, tandis que les niches de services émergentes, telles que les intégrations de jumeaux numériques, créent de nouvelles opportunités inexploitées.

Principaux Enseignements du Rapport

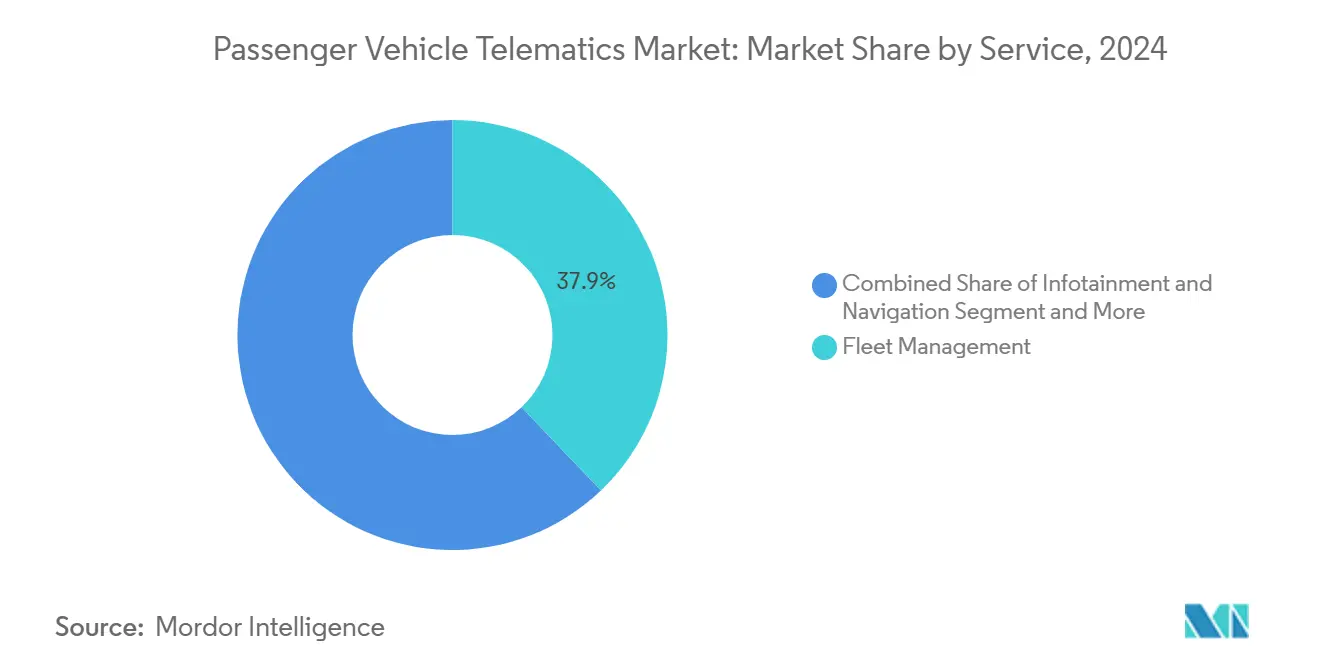

- Par service, la gestion de flotte a dominé avec une part de 37,87 % du marché de la télématique pour véhicules de tourisme en 2024 ; la télématique d'assurance devrait croître à un CAGR de 11,39 % durant la période de prévision (2025-2030).

- Par canal de vente, les solutions équipées en première monte ont dominé le marché de la télématique pour véhicules de tourisme avec une part de 75,73 % en 2024, tandis que le marché secondaire devrait croître à un CAGR de 10,29 % durant la période de prévision (2025-2030).

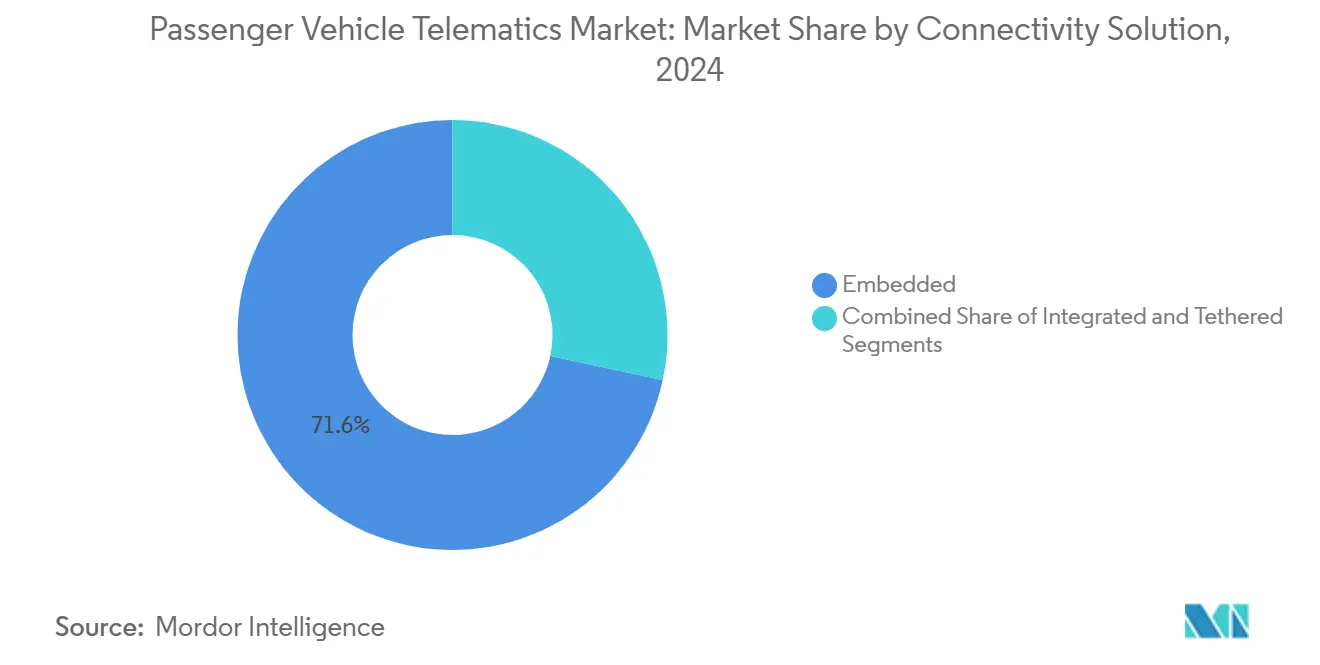

- Par solution de connectivité, les systèmes embarqués ont représenté 71,64 % du marché de la télématique pour véhicules de tourisme en 2024, mais les plateformes à smartphone intégré devraient progresser à un CAGR de 12,68 % durant la période de prévision (2025-2030).

- Par utilisateur final, les opérateurs de flotte ont représenté 41,96 % du marché de la télématique pour véhicules de tourisme en 2024 ; les prestataires d'autopartage et de mobilité devraient croître à un CAGR de 12,49 % durant la période de prévision (2025-2030).

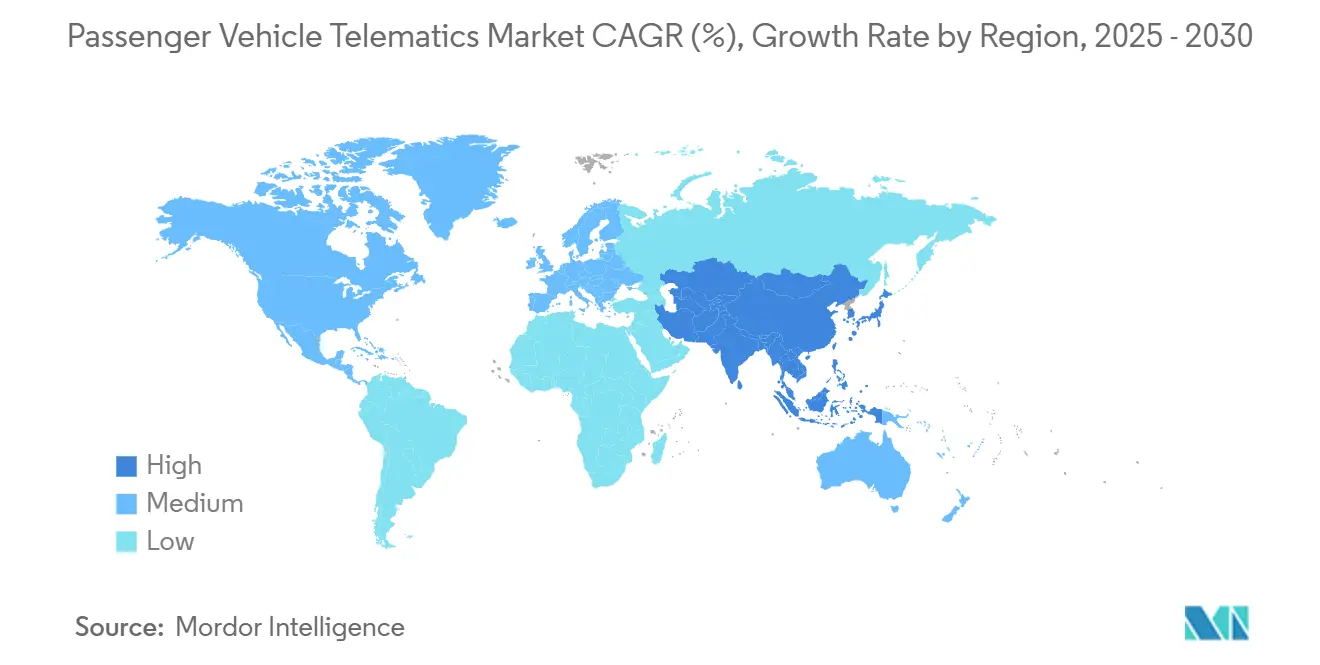

- Par géographie, l'Amérique du Nord a dominé la part du marché de la télématique pour véhicules de tourisme en 2024, captant 35,82 %, tandis que la région Asie-Pacifique devrait croître à un CAGR de 8,44 % durant la période de prévision (2025-2030).

Tendances et Perspectives du Marché Mondial de la Télématique pour Véhicules de Tourisme

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur le CAGR Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats eCall et Conformité en Matière de Sécurité | +1.5% | Europe, Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande en Infodivertissement Connecté | +1.4% | Mondial, avec adoption premium en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Connectivité Embarquée et Monétisation OTA | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Optimisation des Coûts de Flotte | +1.1% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Liens avec l'Assurance Basée sur l'Usage (UBI) | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des Données de Jumeaux Numériques | +0.7% | Cœur Asie-Pacifique, débordement vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats Réglementaires eCall et Conformité en Matière de Sécurité

Les réglementations eCall obligatoires dans l'Union européenne exigent que chaque nouveau véhicule de tourisme soit équipé d'une fonctionnalité d'appel d'urgence automatisé, installant ainsi un module télématique de base sur toutes les gammes de modèles[1]« Révision du Règlement Général de Sécurité de l'UE », TÜV SÜD, tuv-sud.com. Les nouvelles dispositions du Règlement Général de Sécurité élargissent le champ d'application aux enregistreurs de données d'événements et aux systèmes de surveillance du conducteur, obligeant les OEM à intégrer des plateformes télématiques multifonctions plutôt que des systèmes isolés. Des règles comparables en Amérique du Nord renforcent cette tendance, et les décideurs politiques de la région Asie-Pacifique élaborent des exigences similaires, transformant la télématique d'une fonctionnalité optionnelle en une obligation de conformité. À mesure que de nouveaux mandats pour les véhicules lourds entrent en vigueur en 2026, les fournisseurs de technologie augmentent leur production pour répondre à la demande embarquée, assurant une croissance à long terme du marché de la télématique pour véhicules de tourisme. Les constructeurs automobiles utilisent désormais des architectures télématiques unifiées pour rationaliser la certification, raccourcir les cycles de validation et prendre en charge les futures mises à jour OTA, garantissant que les investissements en matière de conformité offrent également un potentiel de monétisation.

Forte Demande en Infodivertissement Connecté

Les attentes des consommateurs placent désormais les expériences numériques fluides au même niveau que la puissance et la consommation de carburant lors de l'évaluation de nouveaux véhicules. La diffusion en continu permanente, la navigation en temps réel et la prise en charge des assistants vocaux nécessitent des liaisons de données embarquées fiables, orientant les constructeurs automobiles vers une connectivité embarquée qui surpasse les smartphones reliés en termes de cohérence de couverture. Les boutiques d'applications intégrées et les offres d'abonnement transforment les tableaux de bord en centres de revenus, encourageant des actualisations logicielles continues qui prolongent l'engagement client après la vente. À mesure que le déploiement de la 5G élargit la bande passante, les places de marché hébergées par les OEM pour les services de musique, de vidéo et de jeux en nuage se multiplient, stimulant l'adoption des modems embarqués. Les marques premium ont déjà démontré des valeurs résiduelles plus élevées pour les modèles offrant des écosystèmes d'infodivertissement robustes, incitant les constructeurs grand public à suivre leur exemple. Ces dynamiques renforcent une demande soutenue pour les services connectés dans tous les segments du marché de la télématique pour véhicules de tourisme.

Impulsion des OEM vers la Connectivité Embarquée et la Monétisation OTA

La transition d'une production centrée sur le matériel vers des véhicules définis par logiciel permet aux constructeurs automobiles de monétiser les fonctionnalités tout au long du cycle de vie de la propriété. Les mises à jour OTA permettent le déverrouillage payant des modes de performance, des fonctions avancées d'aide à la conduite et des thèmes d'interface personnalisés, transformant les véhicules en plateformes de ventes numériques continues. La scission en 2025 par Continental de son unité logicielle Aumovio illustre la façon dont les fournisseurs de rang 1 se réorganisent pour capter des revenus récurrents à marges plus élevées provenant de services fournis par le nuage[2]« Continental Finalise la Scission d'Aumovio », Continental, continental.com. Les architectures de données centralisées garantissent que la télémétrie des véhicules prend en charge la maintenance prédictive, les partenariats d'assurance basée sur l'usage et les accords de licence de données. Les constructeurs automobiles qui maîtrisent les pipelines OTA sécurisés gagnent en agilité pour déployer des correctifs de sécurité et des améliorations de fonctionnalités, renforçant la fidélité à la marque et permettant une tarification différenciée au-delà de la salle d'exposition. Ce changement stratégique renforce la trajectoire de croissance structurelle du marché de la télématique pour véhicules de tourisme.

Besoins d'Optimisation des Coûts de Flotte

La hausse des prix du carburant, la pénurie de conducteurs et les délais de livraison serrés poussent les opérateurs commerciaux à s'appuyer sur des outils d'efficacité basés sur les données. Les suites télématiques modernes intègrent le coaching en économie de carburant, la maintenance prédictive et le routage dynamique dans un tableau de bord unifié, réduisant le coût total de possession. L'adoption de la télématique met en évidence des économies de carburant documentées, conduisant à des décisions d'achat rapides grâce à des périodes de retour sur investissement évidentes[3]« Chaîne d'Approvisionnement ICTS : Véhicules Connectés (Règle Proposée) », Département du Commerce des États-Unis, regulations.gov. L'analyse prédictive signale les problèmes de santé du moteur et des composants, minimisant le risque de panne et les temps d'arrêt non planifiés. Les tableaux de bord des conducteurs en temps réel favorisent des habitudes plus sûres, réduisant davantage les dépenses liées aux accidents et les primes d'assurance. Ces retours tangibles consolident la gestion de flotte en tant que service ancré au sein du marché de la télématique pour véhicules de tourisme.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur le CAGR Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Matériels et de Connectivité | -1.1% | Marchés émergents d'Asie-Pacifique, Amérique du Sud, Afrique | Court terme (≤ 2 ans) |

| Préoccupations en Matière de Cybersécurité | -0.8% | Mondial, avec une application plus stricte en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Architectures Logicielles Télématiques Fragmentées | -0.6% | Mondial, affectant particulièrement l'intégration sur le marché secondaire | Long terme (≥ 4 ans) |

| Inadéquation du Cycle de Vie des Systèmes d'Exploitation Mobiles | -0.4% | Mondial, affectant l'adoption dans le segment grand public | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Matériels et de Connectivité Élevés dans les Régions Sensibles aux Prix

Les prix de transaction moyens bas des marchés émergents poussent les constructeurs automobiles à surveiller de près toute hausse des coûts de nomenclature. Les consommateurs se concentrent souvent sur les prix affichés, ce qui rend difficile la justification de la prime supplémentaire d'un module télématique embarqué dans les véhicules. Les frais de réseau ont également tendance à augmenter là où la concurrence entre opérateurs est faible, gonflant le coût total de possession pour les acheteurs. Par conséquent, les OEM limitent la connectivité à une fonctionnalité SOS de base ou l'omettent entièrement sur les versions d'entrée de gamme, ralentissant la pénétration du marché de la télématique pour véhicules de tourisme dans ces zones géographiques. Les unités de marché secondaire en rétrofit offrent un soulagement partiel, mais manquent d'une intégration profonde dans le véhicule, renforçant un schéma d'adoption mondial à deux niveaux.

Préoccupations en Matière de Cybersécurité et de Confidentialité des Données

Des démonstrations de piratage de véhicules très médiatisées et des lois strictes sur la confidentialité augmentent les enjeux d'une gestion sécurisée des données. En juillet 2024, l'Union européenne a activé le Règlement n° 155, obligeant les OEM à certifier les systèmes de gestion de la cybersécurité et à maintenir une surveillance tout au long de la durée de vie. De l'autre côté de l'Atlantique, des règles américaines proposées interdiraient aux fournisseurs non fiables d'accéder à la chaîne des véhicules connectés, imposant des audits coûteux de la base de fournisseurs. Ces exigences gonflent les budgets de développement et prolongent les délais de lancement, en particulier pour les petits fournisseurs. Les consommateurs hésitent également à partager leurs données de conduite sans gouvernance transparente, faisant du chiffrement robuste et des contrôles d'adhésion des fonctionnalités incontournables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : L'Efficacité Commerciale Stimule la Domination de la Gestion de Flotte

Les services de gestion de flotte ont capté 37,87 % de la part du marché de la télématique pour véhicules de tourisme en 2024, reflétant une adoption mature par les flottes logistiques et d'entreprise à la recherche de retours mesurables sur les critères de carburant, de maintenance et de sécurité. Le leadership de ce sous-secteur est soutenu par des tableaux de bord complets qui fusionnent l'optimisation des itinéraires, le coaching des conducteurs et la maintenance prédictive en une seule interface, offrant des périodes de retour sur investissement rapides. Les offres de diagnostics et de prognostics sont de plus en plus intégrées dans les abonnements de flotte, élargissant les propositions de valeur sans matériel supplémentaire. La télématique d'assurance, bien que plus modeste, devrait croître à un CAGR de 11,39 % durant la période de prévision (2025-2030), à mesure que la souscription basée sur le comportement de conduite gagne le soutien réglementaire et des consommateurs. Les services de sécurité et de sûreté conservent une position stable, ancrée par la conformité obligatoire eCall dans les principales régions.

Les opérateurs de flotte exigent également des intégrations avec les systèmes de planification des ressources d'entreprise et de gestion des entrepôts, créant de nouvelles opportunités de middleware pour les fournisseurs de télématique. Les solutions d'infodivertissement et de navigation font face à la pression de la parité avec les applications pour smartphones, mais les OEM continuent d'intégrer des services de contenu premium en tant que générateurs de revenus futurs. Les offres émergentes de villes intelligentes et de V2X forment la catégorie « autres services », positionnant les fournisseurs pour une hausse à long terme à mesure que la numérisation des infrastructures s'étend. Collectivement, cette gamme de services diversifiée soutient une expansion robuste du marché de la télématique pour véhicules de tourisme.

Par Canal de Vente : La Première Monte Domine, le Marché Secondaire Comble le Fossé de l'Accessibilité

Les plateformes équipées en première monte ont représenté 75,73 % de la taille du marché de la télématique pour véhicules de tourisme en 2024, capitalisant sur une intégration plus étroite, l'alignement de la garantie et la certification de conformité rationalisée. Les unités installées en usine offrent aux OEM une propriété des données de bout en bout, permettant des déploiements d'abonnements et des revenus OTA bien après la livraison du véhicule. Bien que les délais de développement soient plus longs, les économies d'échelle et la réutilisation des plateformes sur plusieurs gammes de modèles atténuent les coûts sur des cycles de produits successifs. Parallèlement, le canal du marché secondaire devrait progresser à un CAGR de 10,29 % durant la période de prévision (2025-2030), répondant à la demande des flottes plus anciennes et des consommateurs sensibles aux coûts qui ne peuvent pas justifier l'achat d'un nouveau véhicule.

Les fournisseurs du marché secondaire se différencient par des facteurs de forme modulaires prêts à l'emploi et des services d'installation rapides, les rendant attractifs pour les opérateurs commerciaux qui privilégient le temps de fonctionnement. Une acquisition significative met en évidence la volonté du secteur d'atteindre une plus grande échelle et une gamme de fonctionnalités élargie. Les régimes de conformité régionaux certifient désormais certains appareils de rétrofit, comblant les lacunes là où la pénétration des OEM est insuffisante. Cette dynamique à double canal garantit que le marché de la télématique pour véhicules de tourisme couvre l'intégralité du cycle de vie du véhicule, de la ligne de production à la fin de vie.

Par Solution de Connectivité : La Force de l'Embarqué Rencontre l'Agilité du Smartphone

Les modems embarqués ont représenté 71,64 % du marché de la télématique pour véhicules de tourisme en 2024, soulignant leur centralité dans les mandats de sécurité, les fonctions OTA et les expériences utilisateur contrôlées par les OEM. Des liaisons sécurisées et permanentes permettent un positionnement haute précision, l'informatique en périphérie 5G et une intégration transparente avec les systèmes avancés d'aide à la conduite, renforçant la domination de l'embarqué. Néanmoins, les solutions à smartphone intégré devraient afficher un CAGR de 12,68 % durant la période de prévision (2025-2030), les consommateurs valorisant les interfaces familières et les cycles de renouvellement réguliers des appareils. Les constructeurs automobiles cherchant une connectivité à faible coût sur les modèles d'entrée de gamme considèrent l'intégration du smartphone comme une étape intermédiaire vers l'adoption complète de la télématique.

Les marques premium ont commencé à supprimer progressivement la mise en miroir de tiers pour protéger les voies de monétisation des données, mettant en lumière les tensions stratégiques entre ouverture et contrôle de l'écosystème. Les dongles reliés ou portables restent pertinents pour les flottes de location temporaire et les acheteurs des marchés émergents, mais font face à une inadéquation du cycle de vie avec les systèmes d'exploitation mobiles en rapide évolution. Les architectures hybrides qui combinent des domaines de sécurité embarqués avec des superpositions d'infodivertissement sur smartphone illustrent la voie de convergence susceptible de définir la concurrence future sur le marché de la télématique pour véhicules de tourisme.

Par Utilisateur Final : Les Flottes Génèrent le Volume, les Services de Mobilité Propulsent la Croissance

Les opérateurs de flotte ont détenu 41,96 % de la taille du marché de la télématique pour véhicules de tourisme en 2024, tirant parti de la télématique intégrée pour réduire les dépenses de carburant, appliquer les programmes de sécurité des conducteurs et satisfaire aux obligations réglementaires de reporting. Les flottes à forte utilisation des actifs, telles que la livraison du dernier kilomètre, présentent un retour sur investissement particulièrement élevé, assurant des cycles de renouvellement matériel soutenus et des ventes logicielles supplémentaires. Les consommateurs privés accèdent à la télématique principalement via l'équipement d'origine des OEM, où les offres groupées d'infodivertissement et de sécurité augmentent la valeur perçue du véhicule. Les compagnies d'assurance et de leasing intègrent la télématique pour gérer le risque de valeur résiduelle, surveiller le kilométrage et affiner les modèles actuariels, créant une demande secondaire pour les services d'analyse de données.

Les prestataires d'autopartage et de mobilité en tant que service se distinguent avec un CAGR de 12,49 % durant la période de prévision (2025-2030), illustrant la numérisation rapide du secteur. Le suivi de localisation en temps réel, la facturation basée sur l'usage et les diagnostics à distance constituent une infrastructure critique pour une rotation efficace de la flotte et la satisfaction des clients. Les partenariats entre fournisseurs de télématique et plateformes de mobilité accélèrent le déploiement de fonctionnalités telles que l'accès sans clé et l'intégration automatisée des clients. Les besoins diversifiés des différents types d'utilisateurs garantissent collectivement un large éventail de services pour le marché de la télématique pour véhicules de tourisme.

Analyse Géographique

L'Amérique du Nord a maintenu sa position de leader avec 35,82 % de part du marché de la télématique pour véhicules de tourisme en 2024, reflétant un alignement réglementaire précoce, des réseaux 4G omniprésents et une 5G en expansion, ainsi qu'une numérisation généralisée des flottes d'entreprise. Les assureurs promeuvent activement les remises basées sur l'usage, incitant à des taux d'installation plus élevés chez les consommateurs, tandis que les programmes fédéraux d'infrastructure soutiennent les projets pilotes de corridors V2X qui s'appuient sur des flux de télémétrie anonymisés. Les cycles de remplacement élevés des flottes commerciales catalysent les renouvellements matériels continus, renforçant l'échelle régionale. Cependant, les restrictions proposées sur les fournisseurs étrangers non fiables pourraient remodeler les stratégies d'approvisionnement et augmenter marginalement les coûts de déploiement, introduisant une légère incertitude dans les décisions d'investissement à court terme. Malgré cela, des marchés de capitaux robustes et un écosystème de startups sophistiqué assurent la commercialisation rapide des fonctionnalités de nouvelle génération.

La région Asie-Pacifique devrait progresser à un CAGR de 8,44 % durant la période de prévision (2025-2030), portée par d'importants volumes de véhicules de tourisme, des programmes de villes intelligentes soutenus par les gouvernements et des attentes numériques croissantes de la classe moyenne. La Chine ancre l'élan régional grâce aux mandats sur les véhicules électriques et aux exigences de connectivité complètes qui intègrent la télématique dans chaque nouveau modèle à énergie nouvelle. Les programmes d'incitation liés à la production en Inde et l'expansion de la couverture cellulaire abaissent les barrières pour les modules embarqués, tandis que les mégapoles d'Asie du Sud-Est pilotent des systèmes de tarification de la congestion qui s'appuient sur la télémétrie des véhicules. La sensibilité aux coûts reste un frein ; néanmoins, la fabrication localisée et la baisse des prix des composants réduisent l'écart d'accessibilité. Ensemble, ces facteurs positionnent l'Asie-Pacifique comme le principal moteur de croissance du marché de la télématique pour véhicules de tourisme.

L'Europe continue d'enregistrer une adoption régulière, portée par l'eCall obligatoire et les prochaines étapes du Règlement Général de Sécurité qui étendent les exigences de connectivité au-delà des voitures particulières. Les mandats relatifs à la surveillance avancée du conducteur, à l'assistance à la vitesse et aux enregistreurs de données d'événements renforcent l'adoption du matériel embarqué, bénéficiant aux fournisseurs capables de livrer des architectures intégrées et cybersécurisées. Des règles strictes de protection des données augmentent la complexité de la conformité, mais renforcent simultanément la confiance des consommateurs, soutenant l'adoption des abonnements une fois les garanties de confidentialité satisfaites. Les collaborations des OEM avec les opérateurs de télécommunications testent des réseaux 5G autonomes pour permettre des applications de sécurité à faible latence et un positionnement ultra-haute précision. En conséquence, l'Europe reste un pilier technologiquement avancé mais piloté par la réglementation du marché de la télématique pour véhicules de tourisme.

Paysage Concurrentiel

Le marché de la télématique pour véhicules de tourisme est modérément fragmenté. Les fournisseurs de rang 1 s'appuient sur leurs relations historiques avec les OEM et leur intégration verticale pour remporter des contrats de plateforme à long terme, tandis que les acteurs natifs du nuage se concentrent sur des logiciels évolutifs et l'analyse de données. Les alliances intersectorielles se multiplient : les fabricants de semi-conducteurs s'associent aux fournisseurs de télématique pour livrer des puces de positionnement haute précision, et les opérateurs de télécommunications regroupent la connectivité avec des services d'informatique en périphérie. Les acquisitions mettent en évidence une tendance à l'expansion du portefeuille de solutions pour répondre aux diverses exigences des clients.

La différenciation stratégique s'articule autour d'infrastructures OTA sécurisées, d'analyses prédictives alimentées par l'IA et de boîtes à outils de gestion de la conformité qui simplifient l'homologation dans de multiples juridictions. Les OEM favorisent de plus en plus les partenaires clés en main capables d'intégrer matériel, middleware et tableaux de bord en nuage pour accélérer la mise sur le marché. Les fournisseurs solides en cybersécurité peuvent capter une part premium à mesure que les réglementations se renforcent, notamment en Europe et en Amérique du Nord. À l'inverse, les entreprises incapables de démontrer des cadres de gouvernance des données transparents risquent d'être exclues des prochains cycles d'approvisionnement.

La spécialisation régionale façonne également la dynamique concurrentielle. Les acteurs d'Asie-Pacifique excellent dans le matériel optimisé en termes de coûts ciblant les marchés émergents, tandis que les entreprises européennes dominent les modules de sécurité conformes aux normes. Les startups nord-américaines sont souvent pionnières dans les portails de gestion de flotte centrés sur le SaaS, qu'elles déploient à l'international via des partenariats basés sur des API. Sur l'horizon de prévision, l'agilité des partenariats et l'expertise réglementaire définiront les gagnants au sein du marché de la télématique pour véhicules de tourisme.

Leaders du Secteur de la Télématique pour Véhicules de Tourisme

Continental AG

LG Electronics

Robert Bosch GmbH

Harman International

Denso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Trimble et KT Corporation ont dévoilé un service groupé de positionnement et de connectivité en Corée du Sud pour améliorer la précision de la télématique pour les véhicules de tourisme.

- Mai 2025 : Hyundai Motor India a lancé le Passeport Numérique de Véhicule Hyundai, utilisant la télématique et les données d'entretien pour créer une identité numérique sécurisée pour chaque véhicule équipé de Bluelink.

- Janvier 2025 : Qualcomm et Trimble ont approfondi leur collaboration pour intégrer un positionnement au centimètre près dans les puces Snapdragon Auto 5G, ciblant les applications de conduite automatisée de niveau 2+.

- Janvier 2025 : Samsara a élargi son partenariat avec Stellantis, intégrant des API de télématique sur des plateformes de véhicules supplémentaires pour améliorer la connectivité native des OEM.

Portée du Rapport Mondial sur le Marché de la Télématique pour Véhicules de Tourisme

| Infodivertissement et Navigation |

| Gestion de Flotte |

| Sécurité et Sûreté |

| Diagnostics et Prognostics |

| Télématique d'Assurance |

| Autres Services |

| Équipement d'Origine |

| Marché Secondaire |

| Embarqué |

| Intégré |

| Relié / Portable |

| Consommateurs Privés |

| Opérateurs de Flotte |

| Compagnies d'Assurance et de Leasing |

| Prestataires d'Autopartage et de Mobilité |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Service | Infodivertissement et Navigation | |

| Gestion de Flotte | ||

| Sécurité et Sûreté | ||

| Diagnostics et Prognostics | ||

| Télématique d'Assurance | ||

| Autres Services | ||

| Par Canal de Vente | Équipement d'Origine | |

| Marché Secondaire | ||

| Par Solution de Connectivité | Embarqué | |

| Intégré | ||

| Relié / Portable | ||

| Par Utilisateur Final | Consommateurs Privés | |

| Opérateurs de Flotte | ||

| Compagnies d'Assurance et de Leasing | ||

| Prestataires d'Autopartage et de Mobilité | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel CAGR est prévu pour le marché de la télématique pour véhicules de tourisme entre 2025 et 2030 ?

Le marché devrait croître à un CAGR de 8,29 %, passant de 12,19 milliards USD en 2025 à 18,15 milliards USD en 2030.

Quel segment de service contribue actuellement le plus aux revenus ?

Les services de gestion de flotte ont dominé avec 37,87 % de part du marché de la télématique pour véhicules de tourisme en 2024, reflétant leurs solides avantages en matière d'optimisation des coûts.

Pourquoi les solutions de connectivité embarquée devraient-elles rester dominantes ?

Les systèmes embarqués s'intègrent parfaitement aux mandats de sécurité, prennent en charge les fonctions OTA sécurisées et permettent aux OEM de monétiser les données tout au long du cycle de vie du véhicule.

Quelle région devrait enregistrer la croissance la plus rapide d'ici 2030 ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,44 %, portée par d'importants volumes de véhicules, des initiatives gouvernementales de villes intelligentes et une amélioration des infrastructures de réseau.

Comment les mandats réglementaires façonneront-ils l'adoption de la télématique en Europe ?

Les règles de l'UE telles que l'eCall obligatoire et les exigences du Règlement Général de Sécurité imposent la télématique embarquée dans tous les nouveaux véhicules, assurant une demande constante.

Quel est le principal frein affectant les marchés émergents ?

Les coûts élevés du matériel et des données cellulaires créent des barrières à l'adoption dans les régions sensibles aux prix, retardant la pénétration des fonctionnalités télématiques avancées.

Dernière mise à jour de la page le: