Taille et Part du Marché des Systèmes d'Aide à la Remorque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.13 Milliards de dollars |

| Taille du Marché (2031) | 0.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Aide à la Remorque par Mordor Intelligence

La taille du marché des systèmes d'aide à la remorque devrait s'étendre de 0,12 milliard USD en 2025 et 0,13 milliard USD en 2026 à 0,21 milliard USD d'ici 2031, enregistrant un TCAC de 10,01 % entre 2026 et 2031. Cette trajectoire ascendante découle des exigences réglementaires en matière de sécurité des remorques, d'une hausse du remorquage récréatif chez les jeunes acheteurs, et de la convergence de la télématique des remorques intelligentes avec les architectures ADAS côté véhicule. Les équipementiers passent des aides simples à la marche arrière à des suites de fusion de capteurs intégrées qui gèrent la détection d'attelage, la planification de trajectoire et l'évitement des collisions aux niveaux SAE 1 à 4 de l'automatisation. Les packages semi-autonomes dominent l'adoption actuelle car ils équilibrent coût et clarté des responsabilités, tandis que les systèmes hautement automatisés passent des phases pilotes aux déploiements commerciaux dans des environnements de stationnement contrôlés. La création de valeur a déjà commencé à basculer du matériel vers les logiciels propriétaires et les mises à niveau de fonctionnalités par voie hertzienne, positionnant les algorithmes comme le principal levier de profit jusqu'en 2031. L'intensité concurrentielle reste modérée car une poignée de fournisseurs de rang 1 contrôlent les capteurs et les ECU. Néanmoins, la différenciation des équipementiers repose désormais sur des interfaces utilisateur uniques, l'estimation de l'angle d'attelage par réseau neuronal et les déblocages de fonctionnalités par abonnement.

Principaux Enseignements du Rapport

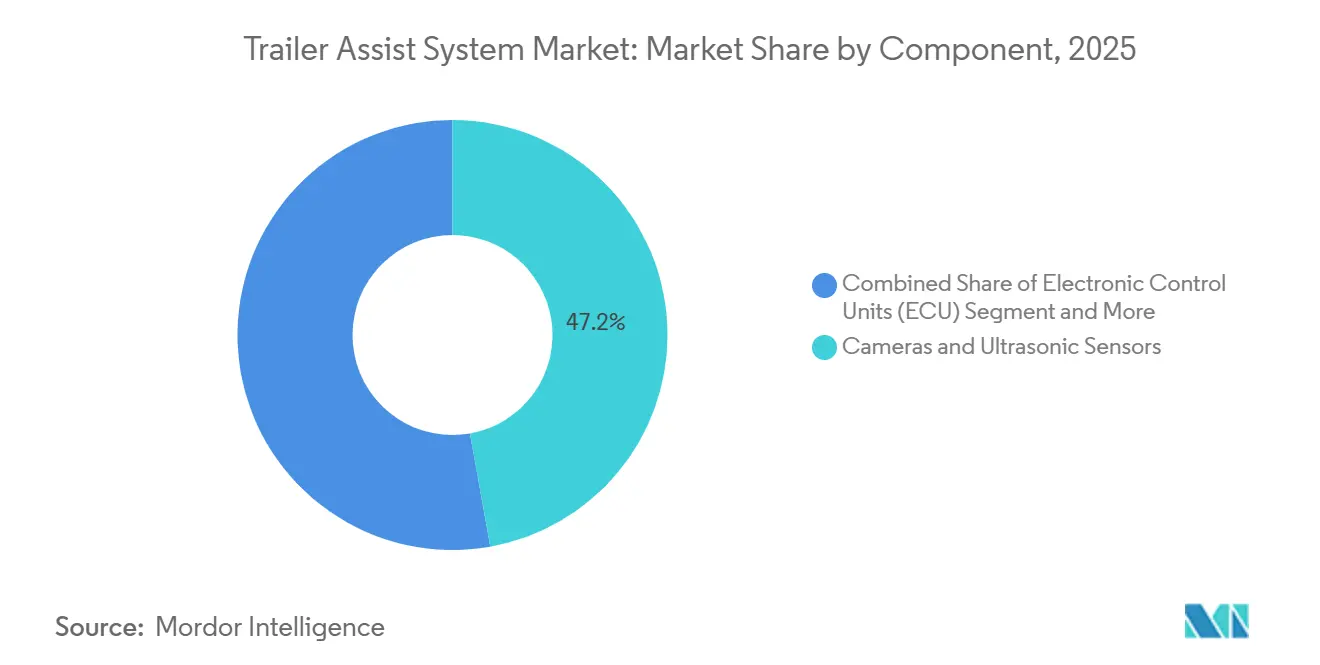

- Par composant, les caméras et capteurs ultrasoniques détenaient 47,15 % de la part du marché des systèmes d'aide à la remorque en 2025, tandis que les modules logiciels devraient progresser à un TCAC de 13,28 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 67,04 % du marché des systèmes d'aide à la remorque en 2025 et devraient croître à un TCAC de 11,57 % jusqu'en 2031.

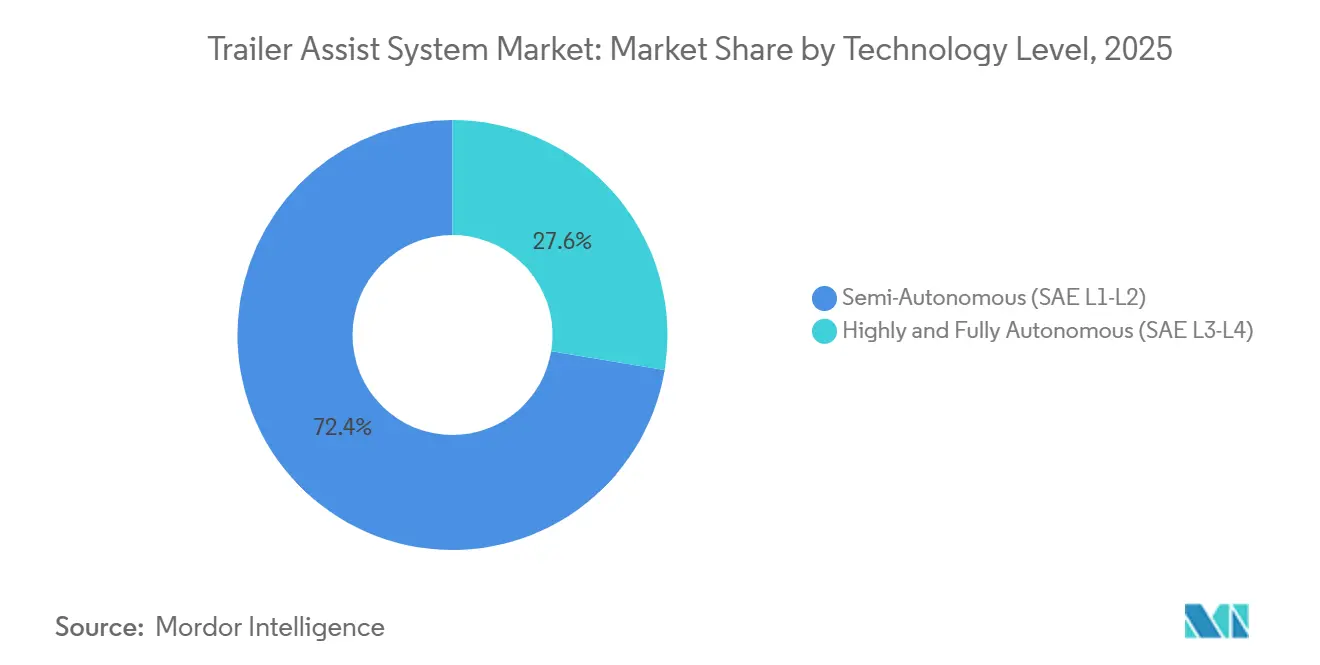

- Par niveau technologique, les systèmes semi-autonomes étaient en tête avec 72,35 % de la part du marché des systèmes d'aide à la remorque en 2025 ; les systèmes hautement et entièrement autonomes devraient progresser à un TCAC de 18,33 % jusqu'en 2031.

- Par marché final, les systèmes montés en première monte représentaient 90,44 % des revenus en 2025, tandis que les retrofits aftermarket devraient afficher un TCAC de 15,51 % sur 2026-2031.

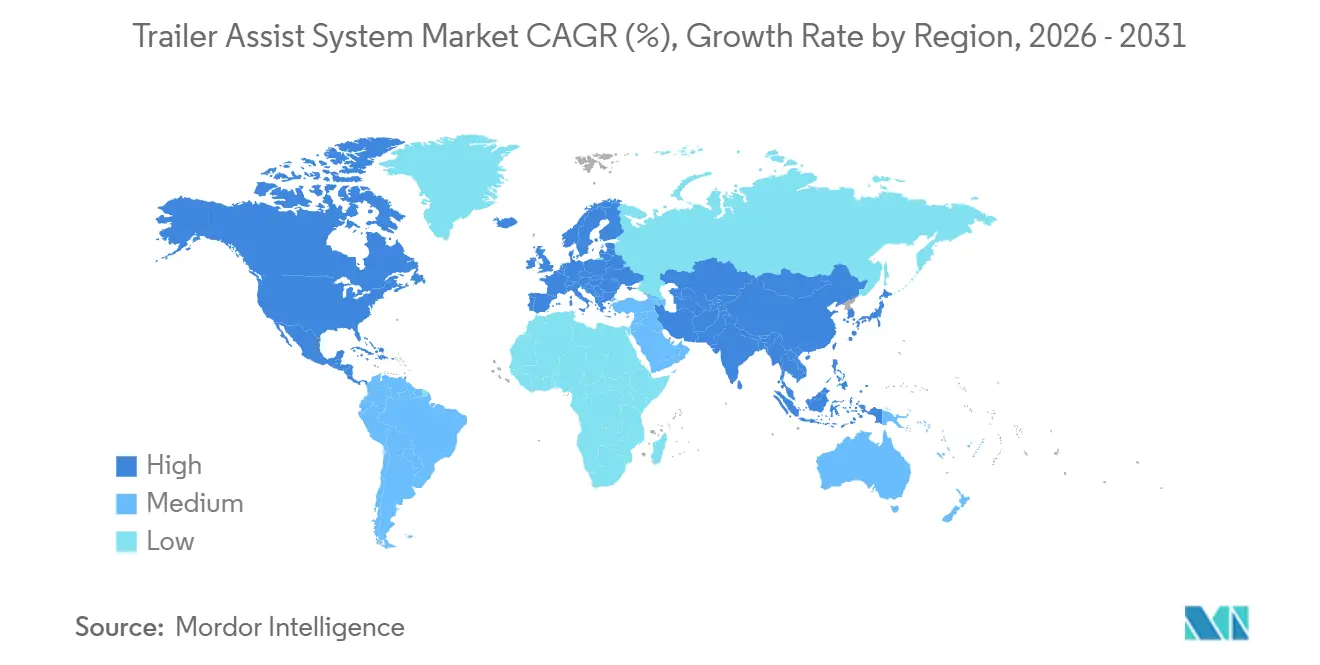

- Par géographie, l'Amérique du Nord dominait avec une part de 39,12 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 14,36 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes d'Aide à la Remorque

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression Réglementaire en Faveur de la Sécurité des Remorques | +2.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Évolution des Équipementiers vers le SAE L2–L3 | +1.9% | Mondial ; adoption précoce en Allemagne, aux États-Unis et en Chine | Long terme (≥4 ans) |

| Remorquage en Amérique du Nord et en Europe | +1.8% | Amérique du Nord et UE | Court terme (≤2 ans) |

| Intégration des Caméras et de la Fusion de Capteurs | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Convergence de la Télématique des Remorques Intelligentes | +1.3% | Mondial ; concentré dans les corridors logistiques | Moyen terme (2-4 ans) |

| Demande d'Aide à l'Attelage pour Remorques Électrifiées | +1.0% | Amérique du Nord et UE ; Chine émergente | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire en Faveur de Fonctionnalités Obligatoires de Sécurité des Remorques

Les organismes nationaux et supranationaux intègrent des règles spécifiques aux remorques dans des cadres plus larges d'automatisation des véhicules, contraignant les constructeurs automobiles à accélérer le déploiement de suites de caméras et de capteurs. Le texte de performance avancée de la GRVA de l'UNECE pour les manœuvres à basse vitesse en 2025 couvre implicitement les scénarios de marche arrière et de stationnement avec remorque [1]"Orientations de la GRVA sur la Conduite Automatisée," UNECE, unece.org. Aux États-Unis, la NHTSA a finalisé la FMVSS 305a en 2024 et a ouvert une procédure réglementaire sur le freinage d'urgence automatique pour les véhicules utilitaires légers, récompensant indirectement les camions capables de détecter les attelages et les obstacles à l'aide de réseaux de caméras à vue panoramique. Les délais de conformité compressés obligent les fournisseurs de rang 1 à livrer du matériel prêt pour la production en 18 à 24 mois. Les nouvelles règles resserrent également la parité de performance entre les packages équipementiers et les kits aftermarket en prescrivant des portées de détection minimales et des seuils de faux positifs.

Évolution des Équipementiers vers les Suites de Stationnement Automatisé SAE L2–L3

Les constructeurs automobiles intègrent de plus en plus les fonctionnalités d'aide à la remorque dans leurs systèmes avancés de stationnement automatisé. En Europe, Mercedes-Benz et Bosch ont dévoilé l'Intelligent Park Pilot, marquant les débuts d'un système de stationnement commercial de niveau SAE 4 opérant dans des parkings désignés. Ford Otosan a présenté son stationnement autonome de remorque en 2024, améliorant considérablement l'efficacité du stationnement par rapport à des conducteurs expérimentés, grâce aux planificateurs RRT* (Rapidly-exploring Random Tree Star) et au contrôle prédictif de modèle. Pendant ce temps, le Parking Assistant Professional de BMW mémorise non seulement les itinéraires fréquents, mais permet également le contrôle par smartphone, bien que les conducteurs conservent la responsabilité légale en vertu des lois en vigueur.

Hausse du Remorquage Récréatif en Amérique du Nord et en Europe

En 2025, les Millennials et la Génération Z représentaient une part significative des nouveaux achats de camping-cars, une augmentation notable par rapport à 2020. Ce changement a accru la demande de fonctionnalités d'aide à la remorque, rendant le processus d'attelage et de marche arrière plus efficace. L'Association de l'Industrie des Camping-Cars prévoit une médiane de 349 000 expéditions de camping-cars en 2026, une hausse de 2,8 % en glissement annuel, avec les caravanes de voyage et les cinquièmes roues en tête des volumes [2]"Perspectives d'Expédition 2026," Association de l'Industrie des Camping-Cars, rvia.org. Les jeunes propriétaires attendent des caméras de recul pour remorque, des superpositions d'alignement d'attelage et un stationnement à distance par smartphone, qui font écho aux aides au maintien de voie de leurs véhicules quotidiens. Les marchés européens des caravanes suivent cette tendance, menés par l'Allemagne et le Royaume-Uni. Des taux d'adoption plus élevés soutiennent les marges des équipementiers, qui financent à leur tour des fonctions de nouvelle génération telles que la prédiction de jackknife basée sur l'IA.

Intégration des Caméras à Vue Panoramique et de la Fusion de Capteurs

Les équipementiers passent des caméras arrière uniques aux systèmes à 360 degrés qui combinent des entrées ultrasoniques, radar et caméra pour estimer l'angle d'attelage et émettre des avertissements de collision. Le Xelve Trailer d'AUMOVIO, dévoilé au CES 2026, illustre une intervention active plutôt qu'un guidage passif. Équipé de plusieurs caméras, radars et capteurs ultrasoniques, le MB.DRIVE ASSIST PRO de Mercedes-Benz utilise la même pile matérielle pour ses modes remorque. Le Radar Gen 7 Premium de Bosch, développé par Bosch, peut détecter de petits objets à des distances significatives, réduisant considérablement les instances de freinage intempestif. Pendant ce temps, la Fusion améliore la sécurité en fournissant des avertissements prédictifs de jackknife qui surveillent à la fois la vitesse angulaire d'attelage et l'entrée du volant.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût du Système pour les Véhicules Grand Public | -1.6% | Mondial ; aigu dans les segments sensibles aux prix | Court terme (≤2 ans) |

| Limitations des Capteurs par Mauvais Temps | -1.2% | Mondial ; sévère en Europe du Nord, au Canada, dans le nord-est des États-Unis | Moyen terme (2-4 ans) |

| Ambiguïté pour les Collisions Pilotées par l'IA | -0.9% | Mondial ; incertitude aux États-Unis, en Asie-Pacifique | Long terme (≥4 ans) |

| Faible Culture du Remorquage dans Certaines Économies | -0.7% | Amérique du Sud, Afrique, parties de l'Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coût Incrémental Élevé du Système pour les Véhicules Grand Public

Les packages d'aide à la remorque augmentent considérablement les prix des véhicules, ce qui limite leur adoption dans les camions d'entrée de gamme. Ford propose son kit de capteurs de remorque installé par le client, tandis que GM fournit le kit de caméra IntelliHaul 3.0. Ces coûts reflètent les modules de caméra, les boîtiers et les licences que les fournisseurs amortissent sur un nombre de véhicules bien inférieur à celui des fonctionnalités ADAS grand public telles que le freinage d'urgence automatique. Les acheteurs soucieux de leur budget privilégient fréquemment l'efficacité énergétique ou la charge utile à la commodité, ce qui entraîne des taux d'adoption modérés.

Limitations des Performances des Capteurs par Mauvais Temps

La pluie, la neige et le brouillard diminuent l'efficacité des caméras et du LiDAR, compromettant leur fiabilité dans les moments critiques pour les conducteurs. Des tests menés par la SAE et Magna en souffleries ont révélé que la visibilité des caméras peut tomber à zéro sous de fortes pluies à des vitesses modérées. Par temps de pluie intense, la portée du LiDAR diminue considérablement. À l'inverse, le radar ne conserve qu'une partie de sa portée dans un brouillard épais. Des avancées en matière de technologie de détection ont été introduites ces dernières années, mais la validation en conditions réelles de ces améliorations reste limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Algorithmes Logiciels Dépassent la Croissance du Matériel

Les caméras et capteurs ultrasoniques ont contribué à 47,15 % des revenus de 2025, ancrant la couche de perception qui alimente la détection d'attelage et l'évitement des obstacles. Pourtant, le code propriétaire sera le moteur de la prochaine vague de valeur, les modules logiciels étant prévus pour se composer à 13,28 % jusqu'en 2031. Les contrôleurs à réseau neuronal remplacent les algorithmes basés sur des règles, apprenant le poids de la remorque et le style du conducteur pour affiner les interventions. En 2024, General Motors a obtenu un brevet pour un estimateur d'angle d'attelage basé uniquement sur la vision, simplifiant sa nomenclature (BOM) en éliminant le besoin de capteurs de lacet dédiés. Dans le même temps, à mesure que les unités de contrôle électronique (ECU) s'intègrent de plus en plus dans des nœuds de calcul centralisés comme NVIDIA DRIVE, le secteur constate une baisse des coûts associés aux fonctionnalités individuelles. Les fabricants chinois ont commencé à proposer des caméras sans fil 720p à des prix compétitifs, exerçant une pression sur les marges bénéficiaires du matériel. Grâce aux mises à jour par voie hertzienne basées sur abonnement, des fonctionnalités telles que les profils multi-remorques et les avertissements prédictifs de jackknife sont désormais monétisées, préservant les marges bénéficiaires des logiciels. Bien que le matériel reste crucial — notamment avec les entrées d'imagerie à haute bande passante et de radar alimentant les algorithmes — c'est le logiciel qui conduit la différenciation dans l'expérience utilisateur et les améliorations continues.

Les prévisions indiquent que le segment logiciel du marché des systèmes d'aide à la remorque dépassera le segment des capteurs en termes de croissance. Cette hausse est largement attribuée aux mises à jour par voie hertzienne, qui permettent aux équipementiers de monétiser les fonctionnalités même après la vente d'un véhicule. Une analyse de 2024 a mis en évidence l'efficacité des régulateurs quadratiques linéaires, atteignant un contrôle en temps réel avec des avantages de calcul significatifs par rapport au contrôle prédictif de modèle non linéaire plus complexe. Cette efficacité permet le déploiement sur des ECU sensibles aux coûts. À mesure que la couche logicielle intègre des moteurs d'inférence IA pour la reconnaissance de l'angle d'attelage, les fournisseurs sont prêts à incorporer des accélérateurs spécialisés, garantissant des temps de réponse rapides. À l'avenir, les revenus provenant de la concession de licences d'algorithmes et de l'analyse de données devraient éclipser ceux du matériel de perception.

Par Type de Véhicule : Les Voitures Particulières en Tête, les Véhicules Commerciaux Gagnent des Parts

Les voitures particulières représentaient 67,04 % des revenus en 2025, maintenant un TCAC de 11,57 % alors que les millennials exigent une capacité de remorquage pour les caravanes de voyage et les bateaux. Des modèles tels que le Ford F-150, le Chevrolet Silverado et le RAM 1500 offrent des caméras de recul pour remorque, des aides à la direction par bouton et des applications smartphone, créant une fidélisation grâce aux écosystèmes de marque. Les véhicules utilitaires légers constituent la deuxième tranche la plus importante, appréciés des entrepreneurs qui recherchent des routines d'attelage permettant de gagner du temps et une prévention du jackknife réduisant les assurances. Les poids lourds restent peu nombreux aujourd'hui, mais accélèrent l'adoption dans les centres de distribution où la gestion automatisée des cours améliore le débit. Le camion ATLAS-L4 de Knorr-Bremse, sous contrat pour une livraison en 2028, signale une adoption grand public dans la seconde moitié de la décennie [3]"Annonce du Contrat ATLAS-L4," Knorr-Bremse AG, knorr-bremse.com .

La standardisation des flottes propulse l'adoption dans les véhicules utilitaires légers : des dispositions de caméras unifiées simplifient la formation des conducteurs et la gestion des incidents. La culture récréative maintient les volumes de voitures particulières dominants, notamment en Amérique du Nord, mais la modernisation logistique en Asie-Pacifique augmentera la part commerciale. La part du marché des systèmes d'aide à la remorque pour les poids lourds bondira à mesure que les dépôts géolocalisés feront confiance aux manœuvres de cour de niveau 4 pour réduire les heures de travail et les incidents de marche arrière. Les incitations des équipementiers s'alignent car les groupes motopropulseurs électrifiés ont besoin de gains d'efficacité activés par logiciel pour compenser les pertes d'autonomie liées au remorquage.

Par Niveau Technologique : Base Semi-Autonome, Accélération L3–L4

Les suites semi-autonomes (SAE L1–L2) représentaient 72,35 % des revenus en 2025, car elles nécessitent une approbation réglementaire et maintiennent les conducteurs légalement responsables. Elles s'appuient sur la surveillance du conducteur pour s'assurer que les conducteurs gardent les mains sur le volant, limitant ainsi la dérive de responsabilité. L'automatisation plus poussée (SAE L3–L4) a capturé le reste mais croîtra à un TCAC de 18,33 % à mesure que les régulateurs finalisent les règles de responsabilité et que l'infrastructure, tels que les parkings équipés de capteurs, se développe. L'Intelligent Park Pilot Mercedes-Benz/Bosch opère déjà commercialement à Stuttgart, associant la perception côté véhicule aux capteurs de garage. Le Parking Assistant Professional de BMW ajoute des itinéraires mémorisés mais retient l'autonomie légale. Des entreprises chinoises comme Xpeng misent sur la mémoire visuelle pour contourner les coûteux capteurs externes.

Les équipementiers présentent les fonctions de remorque de niveau 3–4 comme des extensions premium du stationnement automatisé avec service voiturier, proposant des offres d'abonnement une fois la clarté législative obtenue. À mesure que l'activation des fonctionnalités par voie hertzienne gagne du terrain, les véhicules livrés avec du matériel haut de gamme dormant peuvent débloquer l'autonomie de remorque ultérieurement, répartissant les coûts sur le cycle de propriété. La taille du marché des systèmes d'aide à la remorque pour les packages L3–L4 s'étendra donc même après le plateau des ventes initiales de matériel.

Par Marché Final : Dominance des Équipementiers, Essor de l'Aftermarket

Les systèmes montés en première monte représentaient 90,44 % des revenus en 2025 car l'intégration en usine garantit l'accès au bus CAN, l'alignement de la garantie et des affichages d'infodivertissement transparents. Pourtant, l'aftermarket s'accélérera à un TCAC de 15,51 % grâce aux kits sans fil séduisant les propriétaires de camions 2010-2020 sans caméras d'usine. Le kit plug-and-play de Ford et l'IntelliHaul 3.0 de GM mènent les accessoires de concessionnaires organisés, tandis qu'EchoMaster sert les flottes multi-marques avec une garantie de trois ans.

Les produits aftermarket manquent d'analyses avancées de l'angle d'attelage mais satisfont néanmoins aux exigences réglementaires de visibilité arrière à des prix inférieurs. Le développement du commerce électronique pour les installations en autonomie et les tutoriels YouTube facilite davantage l'adoption. Sur la période, le secteur des systèmes d'aide à la remorque s'attend à ce que les fournisseurs aftermarket regroupent des modules télématiques et des analyses par abonnement, réduisant les écarts de fonctionnalité avec les packages équipementiers tout en conservant des avantages de coût.

Analyse Géographique

L'Amérique du Nord a capturé 39,12 % des revenus de 2025, portée par une forte culture de remorquage récréatif et l'adoption précoce des systèmes de marche arrière à bouton. La croissance se modère à mesure que les clients de camions premium approchent de la saturation et que les versions sensibles aux prix rechignent devant des prix d'option dépassant 1 000 USD. L'Europe s'est classée deuxième, aidée par le Règlement 2022/1426, qui autorise le stationnement avec service voiturier de niveau SAE 4 dans des domaines prédéfinis, et par la loi allemande de 2021 sur les véhicules sans conducteur, qui a permis les pilotes de Stuttgart. L'Asie-Pacifique affichera un TCAC de 14,36 % jusqu'en 2031, portée par la modernisation des flottes chinoises et indiennes, l'automatisation logistique et les incitations gouvernementales pour les poids lourds électriques qui intègrent des fonctionnalités ADAS.

L'Inde a enregistré 754 067 ventes de véhicules commerciaux d'avril à décembre de l'exercice 2026, en hausse de 10 % en glissement annuel, et la demande de fret s'est développée, coïncidant avec une croissance robuste du PIB. Cependant, avec un âge moyen de flotte s'étendant sur plus d'une décennie, il existe une demande latente claire pour les camions, notamment ceux dotés de systèmes d'aide à la remorque intégrés. Pendant ce temps, en Chine, les poids lourds électriques représentaient une part significative des ventes au premier semestre 2025. Avec une incitation à la reprise encourageant le remplacement des véhicules plus anciens, les projections suggèrent que ce chiffre pourrait augmenter considérablement d'ici 2026. De plus, de vastes corridors d'échange de batteries atténuent l'anxiété d'autonomie pour les conducteurs. Cela rend les aides avancées à la marche arrière avec remorque de plus en plus cruciales, notamment pour conserver l'énergie lors des manœuvres en cour.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés en phase précoce car le remorquage récréatif est marginal et la sensibilité aux coûts domine les achats de flottes commerciales. Sur la période de prévision, les mandats de sécurité gouvernementaux et la baisse des prix des caméras pourraient susciter une adoption progressive, mais les contributions aux revenus mondiaux restent faibles jusqu'en 2031.

Paysage Concurrentiel

Le marché des systèmes d'aide à la remorque est modérément concentré, avec des acteurs clés tels que Bosch, Continental, ZF-WABCO, Magna et Valeo fournissant des capteurs et des ECU. Bosch propose des solutions avancées comme le Radar Gen 7 Premium et le Vehicle Motion Management, permettant la détection d'objets à longue portée. Continental s'est associé à Aurora pour se concentrer sur les plateformes de fret de niveau 4 et continue de renforcer sa position dans la mobilité autonome. La suite de vision ClearView de Magna a été introduite sur les modèles RAM, améliorant les capacités de vue panoramique. Knorr-Bremse fait progresser son camion sans conducteur ATLAS-L4, dont l'entrée en production en série est attendue dans les prochaines années.

Les équipementiers se différencient grâce à des innovations logicielles propriétaires. En 2024, General Motors a breveté un estimateur d'angle d'attelage neuronal basé uniquement sur caméra, ce qui réduit les coûts matériels. Ford a intégré son Pro Trailer Backup Assist, offrant une interface de bouton de direction conviviale. Mercedes-Benz exploite sa pile DRIVE PILOT pour étendre ses fonctionnalités aux remorques. Les opportunités de marché émergentes comprennent les systèmes d'aide à l'attelage électrifiés qui tiennent compte de la consommation d'énergie lors de la planification d'itinéraire et les solutions télématiques unifiées qui intègrent les caméras de remorque, le GPS et les données TPMS avec l'ADAS côté véhicule.

Les équipementiers chinois adoptent des stratégies rentables en s'appuyant sur la technologie SLAM visuelle embarquée pour enregistrer et rejouer les itinéraires de remorque. Cette approche légère en infrastructure leur permet de concurrencer sur les coûts et de supplanter les concurrents occidentaux. Ces développements soulignent l'accent croissant mis sur l'innovation et l'efficacité dans le marché des systèmes d'aide à la remorque, alors que les entreprises cherchent à répondre aux besoins évolutifs des clients et aux avancées technologiques.

Leaders du Secteur des Systèmes d'Aide à la Remorque

Robert Bosch GmbH

Continental AG

Magna International

Valeo SA

ZF Friedrichshafen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Hyundai Translead s'est associé à Lytx pour intégrer les caméras de remorque à 360 degrés HT LinkVue dans la plateforme télématique Lytx, offrant aux flottes un accès unifié à la vidéo de remorque, aux données du véhicule et aux analyses opérationnelles.

- Décembre 2025 : AUMOVIO a lancé une aide avancée à la marche arrière et une fonctionnalité d'avertissement de collision de remorque qui ramène une combinaison véhicule-remorque à son point de départ en appuyant sur un bouton tout en protégeant contre l'impact de piétons ou d'obstacles.

Portée du Rapport sur le Marché Mondial des Systèmes d'Aide à la Remorque

La portée comprend la segmentation par composant (caméras et capteurs ultrasoniques, modules logiciels et algorithmes, et unités de contrôle électronique), type de véhicule (voitures particulières, véhicules utilitaires légers et poids lourds), niveau technologique (semi-autonome (SAE L1-L2), et hautement et entièrement autonome (SAE L3-L4)), et marché final (systèmes montés en première monte et retrofits aftermarket). L'analyse couvre également la segmentation au niveau régional, incluant l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. La taille du marché et les prévisions de croissance sont présentées par valeur en USD.

| Caméras et Capteurs Ultrasoniques |

| Modules Logiciels et Algorithmes |

| Unités de Contrôle Électronique (ECU) |

| Voitures Particulières |

| Véhicules Utilitaires Légers (VUL) |

| Poids Lourds (PL) |

| Semi-Autonome (SAE L1-L2) |

| Hautement et Entièrement Autonome (SAE L3-L4) |

| Systèmes Montés en Première Monte |

| Retrofits Aftermarket |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pologne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Composant | Caméras et Capteurs Ultrasoniques | |

| Modules Logiciels et Algorithmes | ||

| Unités de Contrôle Électronique (ECU) | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers (VUL) | ||

| Poids Lourds (PL) | ||

| Par Niveau Technologique | Semi-Autonome (SAE L1-L2) | |

| Hautement et Entièrement Autonome (SAE L3-L4) | ||

| Par Marché Final | Systèmes Montés en Première Monte | |

| Retrofits Aftermarket | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pologne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille mondiale du marché des systèmes d'aide à la remorque aujourd'hui et où se dirige-t-il d'ici 2031 ?

Le segment s'établit à 0,13 milliard USD en 2026 et devrait atteindre 0,21 milliard USD d'ici 2031, reflétant un TCAC de 10,01 % sur 2026-2031.

Quelle catégorie de véhicules adopte le plus rapidement la technologie d'aide à la remorque ?

Les voitures particulières sont en tête avec une part de revenus de 67,04 % en 2025 et devraient croître à un TCAC de 11,57 % à mesure que la demande de remorquage des millennials et de la Génération Z s'étend.

Comment les mandats réglementaires influencent-ils les décisions d'adoption ?

Les règles de l'UNECE et de la NHTSA exigent des portées de détection de sécurité des remorques améliorées, poussant les équipementiers à intégrer des caméras à vue panoramique et des suites de fusion de capteurs plus tôt que prévu.

Comment les conditions météorologiques défavorables affectent-elles la fiabilité du système ?

De fortes pluies peuvent réduire la portée du LiDAR jusqu'à 80 % et effondrer la visibilité des caméras, incitant les équipementiers à ajouter des capteurs redondants et des algorithmes de vision IA qui compensent partiellement la perte.

Dernière mise à jour de la page le: