Taille et Part du Marché de la Télématique des Véhicules Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

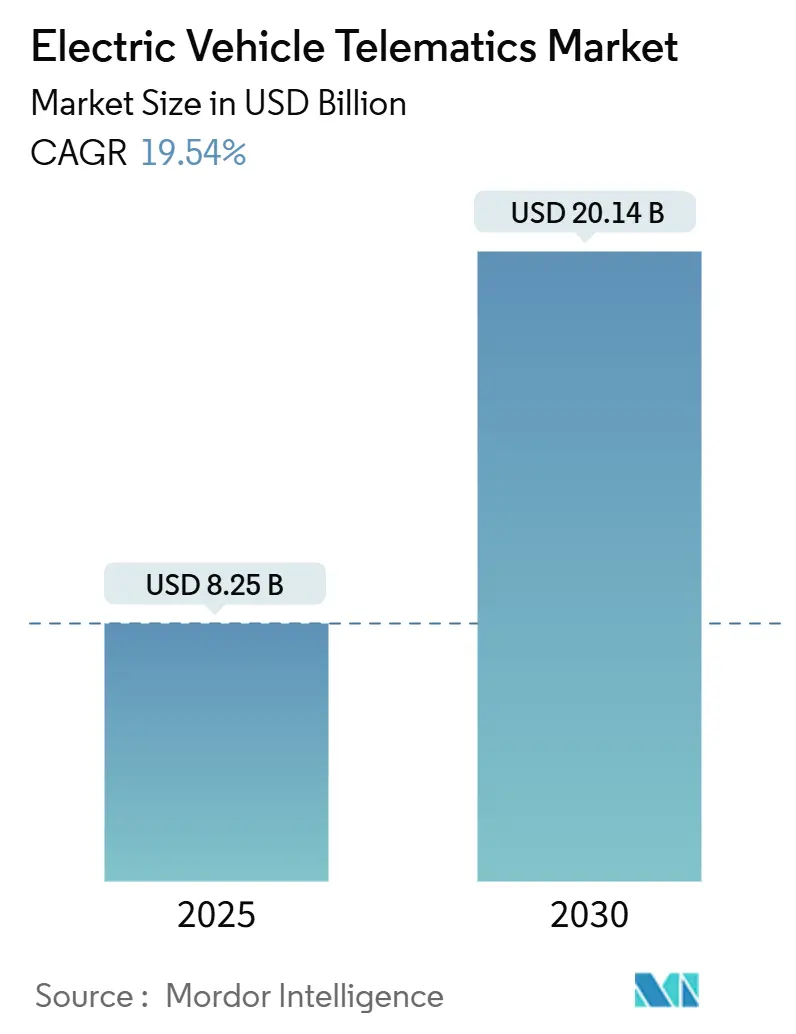

| Taille du Marché (2025) | 8.25 Milliards de dollars |

| Taille du Marché (2030) | 20.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.54% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Télématique des Véhicules Électriques par Mordor Intelligence

La taille du marché de la télématique des véhicules électriques est évaluée à 8,25 milliards USD en 2025 et devrait atteindre 20,14 milliards USD d'ici 2030, reflétant un TCAC robuste de 19,54 % sur la période de prévision. La conformité obligatoire à l'eCall, la baisse rapide des coûts des TCU 5G et l'optimisation des flottes basée sur l'intelligence artificielle continuent d'élargir la demande adressable. Les réglementations gouvernementales exigent une capacité d'appel d'urgence compatible 4G/5G dans les nouveaux véhicules électriques au sein de l'Union européenne d'ici 2026–2027, créant ainsi une base matérielle pour l'enregistrement avancé des données et les diagnostics à distance[1]"Réglementations UE sur l'eCall mises à jour pour exiger des systèmes conformes 4G/5G", InterRegs Ltd., interregs.com. Les opérateurs de flottes commerciales accélèrent l'adoption pour réduire les coûts énergétiques, tandis que la monétisation des logiciels par mise à jour à distance (OTA) permet des flux de revenus récurrents qui remodèlent l'économie des constructeurs automobiles. L'intensité concurrentielle reste modérée alors que les fournisseurs traditionnels, les entreprises technologiques et les spécialistes de niche s'affrontent pour intégrer des modules prêts pour la périphérie capables de communication véhicule-à-tout (V2X).

Points Clés du Rapport

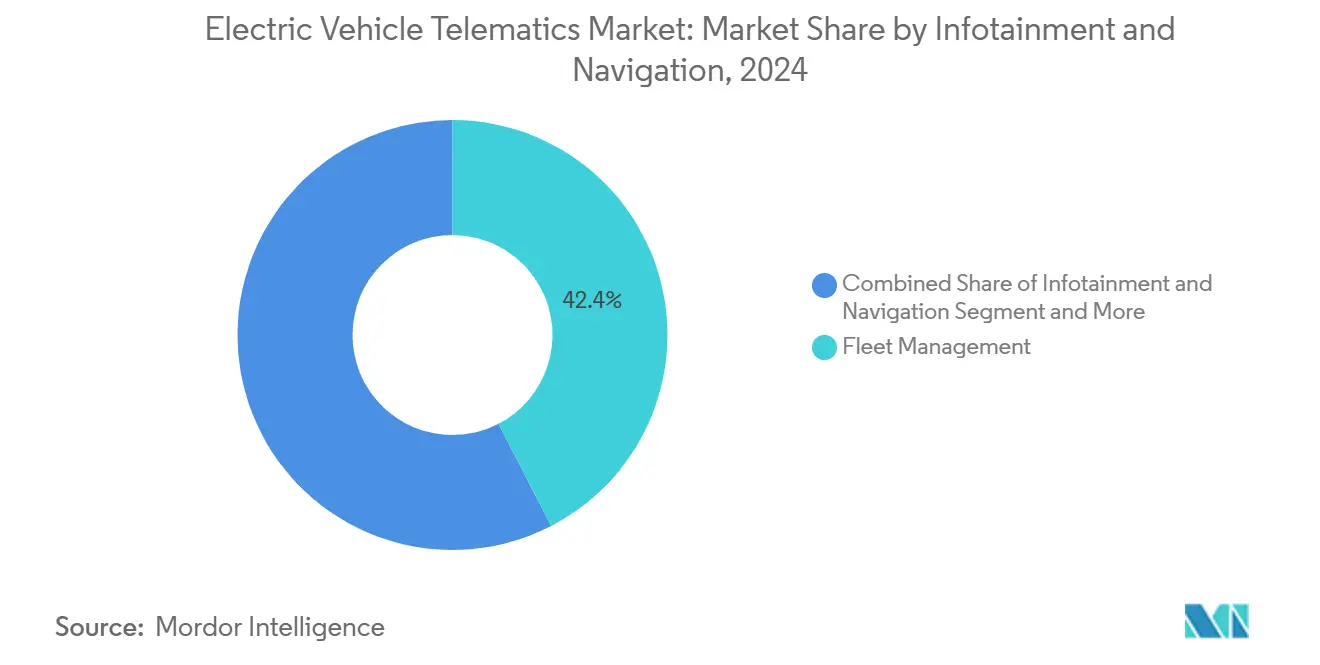

- Par service, la gestion de flotte détenait 42,41 % de la part du marché de la télématique des véhicules électriques en 2024 ; les mises à jour V2X et OTA devraient progresser à un TCAC de 24,66 % jusqu'en 2030.

- Par canal de vente, les solutions équipées en première monte ont capturé 72,54 % de la taille du marché de la télématique des véhicules électriques en 2024, tandis que le canal du marché secondaire devrait progresser à un TCAC de 20,78 % entre 2025 et 2030.

- Par solution de connectivité, l'architecture embarquée représentait 79,24 % de la taille du marché de la télématique des véhicules électriques en 2024 ; les solutions à smartphone intégré 5G afficheront le TCAC le plus rapide de 29,88 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières menaient le marché de la télématique des véhicules électriques avec 69,19 % de part de marché en 2024, tandis que les véhicules commerciaux moyens et lourds devraient croître à un TCAC de 21,91 % jusqu'en 2030.

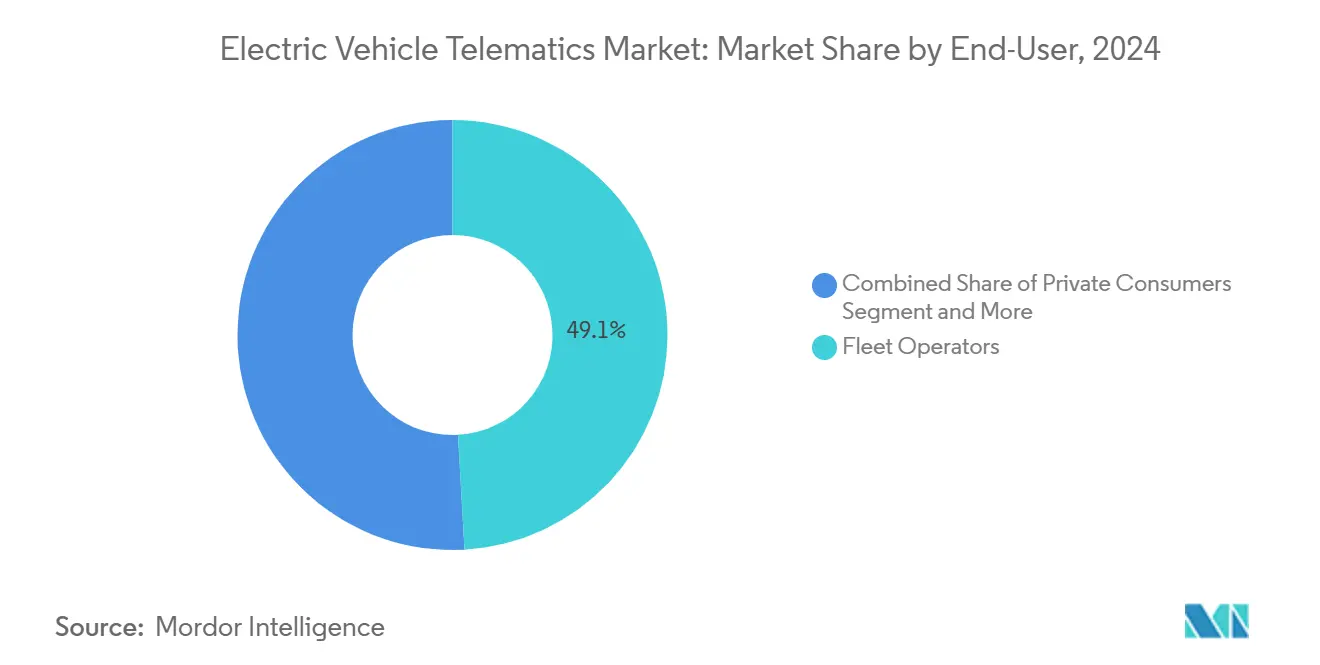

- Par utilisateur final, les opérateurs de flottes représentaient 49,11 % de la part du marché de la télématique des véhicules électriques en 2024 ; les prestataires d'autopartage et de mobilité devraient connaître un TCAC de 27,63 % jusqu'en 2030.

- Par type de propulsion, les véhicules électriques à batterie représentaient 73,66 % de la taille du marché de la télématique des véhicules électriques en 2024, tandis que les véhicules électriques à pile à combustible enregistreront le TCAC le plus rapide de 27,12 % sur l'horizon de prévision.

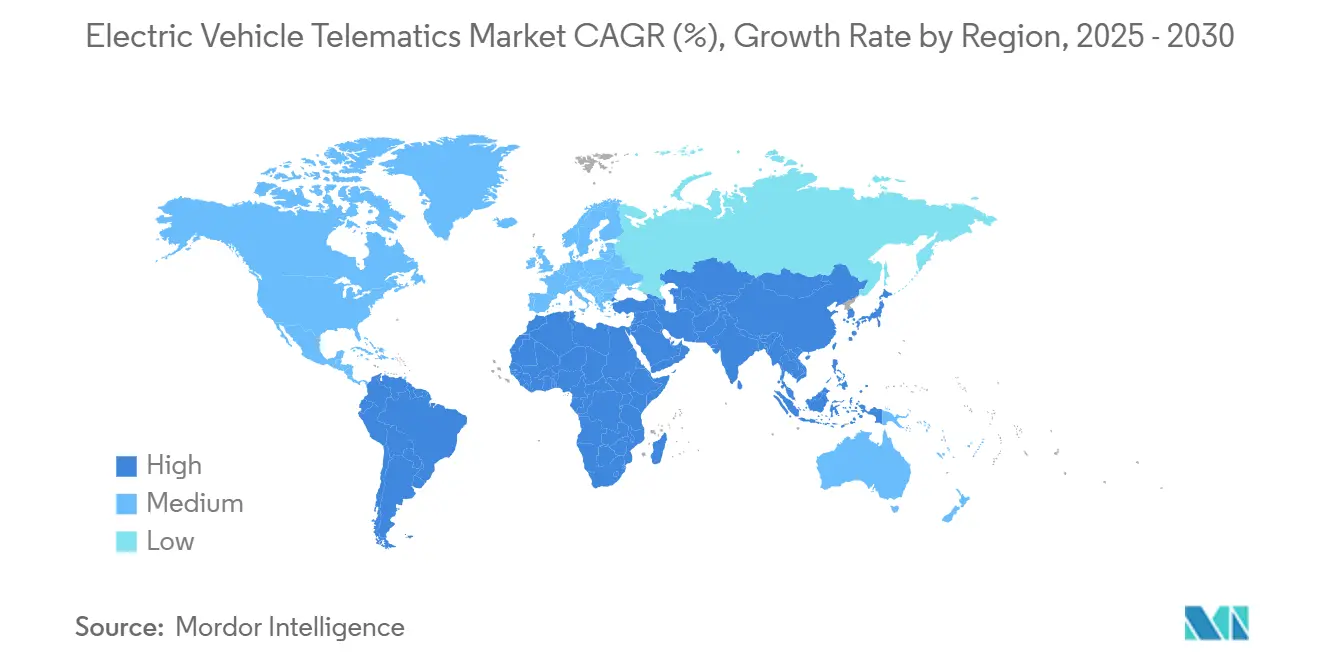

- Par géographie, l'Asie-Pacifique détenait 43,53 % de la part du marché de la télématique des véhicules électriques en 2024, tandis que la région Moyen-Orient et Afrique devrait afficher le TCAC le plus rapide de 20,06 % d'ici 2030.

Tendances et Perspectives du Marché Mondial de la Télématique des Véhicules Électriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| eCall et Enregistrement des Données | +4.2% | Europe, Amérique du Nord, cœur de l'APAC | Moyen terme (2 à 4 ans) |

| Monétisation des Logiciels OTA | +3.8% | Mondial, avec des gains précoces en Amérique du Nord et en Chine | Court terme (≤ 2 ans) |

| Maintenance Prédictive | +3.1% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Baisse du Coût des Semi-conducteurs | +2.9% | Mondial | Court terme (≤ 2 ans) |

| Assurance Basée sur l'Usage | +2.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Communication V2G | +2.1% | Europe, Californie, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats Gouvernementaux pour l'eCall et l'Enregistrement des Données dans les VE

Les mises à niveau obligatoires de compatibilité des appels d'urgence de la 2G/3G vers la 4G/5G imposent une télématique matérielle universelle dans les nouveaux véhicules électriques à batterie sur le marché de la télématique des véhicules électriques. La législation intègre des capacités de télémétrie continue des véhicules, permettant la surveillance en temps réel de l'état de la batterie et les services de maintenance prédictive. Les normes parallèles chinoises sur les véhicules connectés intelligents et la stratégie Société 5.0 du Japon font écho à l'approche européenne, soutenant des vents favorables multi-régionaux. Les constructeurs automobiles accélèrent désormais les partenariats avec des fournisseurs disposant de certifications réglementaires, accélérant la standardisation des plateformes. La fenêtre de conformité verrouille la demande de base et positionne les fournisseurs de télématique pour une diversification des services au-delà des fonctionnalités de sécurité.

La Monétisation des Logiciels OTA Stimule les Revenus Récurrents des Constructeurs

Les écosystèmes de mise à jour à distance, pionniers de Tesla, transforment les véhicules en plateformes logicielles vendues avec un potentiel de vente incitative par abonnement sur le marché de la télématique des véhicules électriques. Les mises à jour complètes du micrologiciel du véhicule débloquent des améliorations de performances et de nouvelles fonctionnalités après la vente, augmentant la valeur à vie du client. Les nouveaux entrants chinois tels que NIO et XPeng rapportent des taux d'installation OTA dépassant 44 % en 2024, soulignant une évolutivité rapide. Les architectures prêtes pour l'abonnement justifient des coûts matériels de télématique embarquée plus élevés en amont et renforcent le contrôle des constructeurs sur la propriété des données. Les flux de rentes qui en résultent diminuent la sensibilité aux marges matérielles, encourageant un déploiement plus large des modules embarqués.

Maintenance Prédictive Basée sur l'IA pour les Flottes Électriques

Les algorithmes d'apprentissage automatique appliqués à la télémétrie anticipent les défaillances des composants, réduisent les temps d'arrêt non planifiés et optimisent les intervalles de maintenance sur le marché de la télématique des véhicules électriques. Les premiers pilotes démontrent une réduction de 15 à 25 % des dépenses de maintenance en alignant l'état de santé de la batterie sur les cycles d'utilisation de la flotte. Les fournisseurs de télématique axés sur la science des données acquièrent un avantage concurrentiel grâce à des modèles prédictifs propriétaires. Les gestionnaires de flotte traduisent les économies directement en une amélioration du coût total de possession, renforçant l'adoption dans les segments commerciaux à forte utilisation.

La Baisse du Coût des Semi-conducteurs Permet les TCU 5G Embarqués

Les conceptions de systèmes sur puce 5G de qualité automobile intègrent désormais le traitement en périphérie, réduisant le coût de la nomenclature et le facteur de forme sur le marché de la télématique des véhicules électriques. La plateforme TCU prête pour la 5G de HARMAN illustre la maturité, prenant en charge le V2X à faible latence et les services natifs du cloud. La production de masse en Asie accélère la compression des prix, permettant aux constructeurs automobiles de spécifier la connectivité embarquée comme équipement standard. La standardisation matérielle stimule les économies d'échelle et débloque des cas d'usage avancés tels que l'inférence d'intelligence artificielle hébergée en périphérie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Vulnérabilités en Matière de Cybersécurité | -2.8% | Mondial, avec une application plus stricte en Europe | Court terme (≤ 2 ans) |

| Coût Matériel Initial Élevé | -2.1% | Amérique du Sud, Afrique, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Règles de Confidentialité des Données | -1.6% | Europe, Californie, émergent en APAC | Long terme (≥ 4 ans) |

| Contraintes d'Approvisionnement en Puces | -1.4% | Mondial, avec des impacts aigus en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en Matière de Cybersécurité et Réglementation Croissante

Des piratages très médiatisés érodent la confiance des consommateurs et déclenchent des mandats de conformité stricts sur le marché de la télématique des véhicules électriques. Les règlements UNECE WP.29 R155 et R156 imposent désormais des systèmes de gestion de la cybersécurité de bout en bout dans tous les véhicules connectés[2]"Règlement ONU N° 155 – Cybersécurité et Système de Gestion de la Cybersécurité," Commission économique des Nations Unies pour l'Europe, UNECE.ORG. La norme ISO/SAE 21434 ajoute une charge de travail d'ingénierie supplémentaire. Les constructeurs et les fournisseurs doivent allouer des ressources supplémentaires à la détection des menaces, à la gestion des correctifs et aux audits tiers. Les petits fournisseurs font face à des barrières à l'entrée en raison des coûts de certification de sécurité, tandis que les délais de déploiement s'allongent à mesure que les examens réglementaires s'intensifient.

Coût Matériel Initial Élevé dans les Régions Sensibles aux Prix

Les TCU 5G de qualité automobile restent coûteux par rapport à l'électronique grand public sur le marché de la télématique des véhicules électriques. Les marchés émergents où l'adoption des véhicules électriques dépend de la parité des prix peinent à justifier des modules embarqués premium. Les droits d'importation et la fabrication locale limitée gonflent davantage l'économie unitaire. Les appareils du marché secondaire fournissent des solutions provisoires mais manquent d'intégration complète, entravant l'activation des cas d'usage avancés. Des programmes de subventions et une production localisée sont nécessaires pour combler les lacunes en matière d'accessibilité financière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : La Gestion de Flotte Optimise les Déploiements Mixtes

La gestion de flotte détenait 42,41 % de la part du marché de la télématique des véhicules électriques en 2024. Les opérateurs commerciaux exploitent les tableaux de bord de télématique pour orchestrer les calendriers de recharge, suivre l'état de santé de la batterie et surveiller le comportement des conducteurs. La taille du marché de la télématique des véhicules électriques pour la gestion de flotte devrait progresser parallèlement aux mandats d'électrification des entreprises, tandis que la volatilité des coûts énergétiques accroît la valeur de l'optimisation. Les mises à jour V2X et OTA mènent l'expansion à un TCAC de 24,66 % jusqu'en 2030, reflétant la transition vers des architectures définies par logiciel.

L'infodivertissement et la navigation soutiennent la demande parmi les consommateurs privés recherchant des expériences similaires aux smartphones. Les gestionnaires de flotte quantifient les économies grâce à un coût énergétique par kilomètre plus faible et à une maintenance non planifiée réduite. Les services de diagnostics et de pronostics intègrent des modèles d'IA qui prédisent l'usure des composants, prolongeant la durée de vie des actifs. La télématique d'assurance fusionne les politiques liées au carbone avec les données d'utilisation, offrant des réductions de primes tangibles. La convergence des services favorise les plateformes de bout en bout capables d'harmoniser des flux de données disparates en un panneau de contrôle unifié.

Par Canal de Vente : L'Intégration en Première Monte Domine l'Équipement en Usine

Les solutions équipées en première monte représentaient 72,54 % de la taille du marché de la télématique des véhicules électriques en 2024, les constructeurs automobiles ayant intégré la connectivité à la chaîne de production. L'approche embarquée permet une intégration plus profonde avec les systèmes du véhicule et élimine les problèmes de compatibilité qui affectent les installations du marché secondaire. La demande du marché secondaire affiche tout de même un TCAC de 20,78 % jusqu'en 2030, portée par les rétrofits de flottes existantes. La part de marché de la télématique des véhicules électriques capturée par les fournisseurs du marché secondaire reste de niche mais importante pour les opérateurs aux budgets contraints.

La force du canal des constructeurs reflète des acquisitions stratégiques, telles que l'achat par Continental AG de l'unité d'électronique automobile de Motorola, renforçant la position de l'entreprise dans les solutions de télématique équipées en première monte. Les kits de rétrofit se concentrent sur des temps d'installation rapides et des modèles d'abonnement mensuel qui réduisent les dépenses initiales. Les solutions du marché secondaire restent pertinentes pour les flottes commerciales cherchant à moderniser les véhicules existants sans coûts de remplacement. L'harmonisation réglementaire pourrait éventuellement obliger la télématique intégrée en usine même dans les segments sensibles aux prix, réduisant progressivement la portée du marché secondaire.

Par Solution de Connectivité : L'Architecture Embarquée Prévaut

La connectivité embarquée représentait 79,24 % de la part du marché de la télématique des véhicules électriques en 2024. Les constructeurs automobiles préfèrent les modules basés sur eSIM qui garantissent des performances réseau cohérentes et hébergent les pipelines OTA. La taille du marché de la télématique des véhicules électriques associée aux solutions embarquées bénéficie des puces compatibles 5G qui permettent la communication V2X en temps réel. Les architectures à smartphone intégré affichent le TCAC le plus rapide de 29,88 %, tirant parti de la familiarité des appareils grand public et des écosystèmes d'applications.

Les opérateurs de télécommunications défendent les plateformes mondiales de provisionnement eSIM comme AirOn360® de Deutsche Telekom pour offrir une itinérance transparente et des échanges de profils à distance. Les solutions filaires et portables servent des applications de niche où la modification permanente du véhicule est impraticable ou trop coûteuse. Le choix de l'architecture de connectivité influence les capacités des services de télématique, les solutions embarquées permettant les ensembles de fonctionnalités les plus complets mais nécessitant des investissements initiaux plus élevés.

Par Type de Véhicule : Les Voitures Particulières en Tête, les Flottes Commerciales Accélèrent

Les voitures particulières détenaient une part de 69,19 % du marché de la télématique des véhicules électriques en 2024, les premiers adoptants exigeant le contrôle de recharge à distance et l'infodivertissement connecté. Les véhicules commerciaux moyens et lourds ont enregistré le TCAC le plus rapide de 21,91 %, reflétant un retour sur investissement quantifiable grâce à l'optimisation du temps de fonctionnement. La taille du marché de la télématique des véhicules électriques pour les camions commerciaux augmentera à mesure que les zones à zéro émission se multiplieront dans les principaux corridors logistiques.

Les voitures particulières, les SUV et les monospaces démontrent une forte adoption de la télématique en raison de prix de vente moyens plus élevés pouvant absorber les coûts matériels de télématique. Les véhicules utilitaires légers font le pont entre les applications grand public et commerciales, les petits opérateurs commerciaux recherchant des capacités de gestion de flotte de base à des prix grand public. Les deux-roues créent de nouvelles voies de monétisation des données dans les villes asiatiques denses. La collaboration entre les constructeurs et les opérateurs de flottes façonnera les priorités d'application, notamment autour de l'extension de la durée de vie de la batterie et de la planification des itinéraires.

Par Utilisateur Final : Les Opérateurs de Flottes Ancrent la Demande

Les opérateurs de flottes représentaient 49,11 % de la part du marché de la télématique des véhicules électriques en 2024. La télématique permet l'optimisation des itinéraires, le coaching des conducteurs et la prévision des coûts énergétiques à grande échelle. Les prestataires d'autopartage et de mobilité enregistreront un TCAC de 27,63 % jusqu'en 2030, portés par le suivi de la disponibilité des véhicules en temps réel et la facturation automatisée. Les consommateurs privés représentent un segment important mais sensible aux prix qui privilégie les fonctionnalités de commodité par rapport aux capacités complètes de gestion de flotte.

Les compagnies d'assurance et de leasing adoptent de plus en plus les solutions de télématique pour surveiller l'état des actifs et le comportement des conducteurs à des fins d'évaluation des risques et d'optimisation des prix. Les constructeurs s'associent à des spécialistes de la télématique pour intégrer directement les API de gestion de flotte dans les tableaux de bord des véhicules, simplifiant l'intégration de la connectivité d'entreprise. La taille du marché de la télématique des véhicules électriques dans le domaine des flottes bénéficie des objectifs de durabilité des entreprises et des impératifs de coût total de possession.

Par Type de Propulsion : Les BEV Dominent, les Piles à Combustible Progressent

Les véhicules électriques à batterie représentaient 73,66 % de la part du marché de la télématique des véhicules électriques en 2024, en raison des besoins complexes de surveillance de la batterie. Les véhicules électriques à pile à combustible afficheront un TCAC de 27,12 %, portés par des pilotes de flottes lourdes dans les hubs logistiques. La taille du marché de la télématique des véhicules électriques liée aux hybrides rechargeables et aux hybrides dépend d'un logiciel d'optimisation à double groupe motopropulseur qui équilibre les modes thermique et électrique.

Les BEV bénéficient d'architectures de télématique intégrées qui surveillent l'état de santé de la batterie, optimisent les calendriers de recharge et fournissent des estimations d'autonomie en temps réel basées sur les conditions de conduite. Les corridors hydrogène émergents en Europe et en Californie créent de nouvelles exigences en matière de données autour des diagnostics des piles à combustible et de la prédiction d'autonomie. L'analyse multi-propulsion gagnera en importance à mesure que les flottes mixtes deviendront courantes.

Analyse Géographique

L'Asie-Pacifique a conservé une part de 43,53 % du marché mondial de la télématique des véhicules électriques en 2024, portée par l'électrification rapide de la Chine et les mandats sur les véhicules connectés intelligents. La taille du marché de la télématique des véhicules électriques dans la région augmente à mesure que les quotas d'achats publics exigent un nombre significatif de véhicules à nouvelle énergie, garantissant une demande de base pour les modules embarqués. Les jalons de couverture 5G du Japon et la densification du réseau de la Corée du Sud propulsent des pilotes V2X avancés. Freinés par les perturbations de la chaîne d'approvisionnement, les constructeurs régionaux privilégient toujours les TCU intégrés en usine pour se conformer aux directives de cybersécurité. Les flottes commerciales exploitent les réseaux de chargeurs urbains denses pour piloter des algorithmes de maintenance prédictive, consolidant davantage l'adoption des plateformes.

Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide de 20,06 % jusqu'en 2030. Les premiers adoptants aux Émirats arabes unis déploient la télématique pour atténuer la dégradation des batteries due aux températures extrêmes, tandis que les plans de mobilité intelligente métropolitaine d'Afrique du Sud regroupent la télématique avec le déploiement de stations de recharge. La faible infrastructure rurale amplifie la valeur de la prédiction d'autonomie et des données de disponibilité des chargeurs en temps réel. La diversification gouvernementale loin des hydrocarbures sous-tend des programmes d'incitation pluriannuels qui subventionnent les appareils compatibles 5G. Les start-ups fournissent du matériel robuste conçu pour le sable, la chaleur et les vibrations, se différenciant par la résilience matérielle.

L'Amérique du Nord et l'Europe ont affiché des taux de croissance stables en 2024. Les cadres réglementaires matures se concentrent sur la conformité en matière de cybersécurité et de confidentialité des données. L'adoption de l'UNECE R155/R156 en Europe oblige les fournisseurs à obtenir une certification de sécurité tierce avant le lancement. Les flottes commerciales américaines exploitent les crédits d'impôt pour justifier des packages de télématique premium intégrant la gestion de l'énergie des dépôts. L'Amérique du Sud, avec le Brésil et le Chili émettant des incitations fiscales pour les bus électriques et les camionnettes de livraison. Les dongles du marché secondaire prospèrent dans les segments sensibles aux prix, mais la volatilité croissante des coûts du carburant pousse les opérateurs vers des unités embarquées plus performantes.

Paysage Concurrentiel

Le marché de la télématique des véhicules électriques (VE) est modérément fragmenté, reflétant un mélange dynamique de fournisseurs automobiles historiques, d'entreprises technologiques émergentes et de prestataires de télématique spécialisés en concurrence sur différentes couches de la chaîne de valeur. Les constructeurs traditionnels intègrent de plus en plus la télématique dans leurs plateformes, tandis que les entreprises technologiques apportent des analyses de données avancées et des services basés sur le cloud. Tesla se distingue par son architecture verticalement intégrée, permettant des mises à jour à distance (OTA) transparentes qui sont devenues des références sectorielles. Cette capacité permet à Tesla de déployer rapidement des améliorations logicielles, des diagnostics et des mises à niveau de fonctionnalités sans intervention physique.

Le positionnement stratégique est centré sur l'intégration d'une connectivité sécurisée, d'une intelligence en périphérie et de pipelines de données monétisables. Les fournisseurs se différencient en proposant des piles clés en main couvrant le matériel, le middleware, l'analyse cloud et les boîtes à outils de conformité. Les partenariats se multiplient : les opérateurs de télécommunications assurent la gestion du cycle de vie des eSIM, les entreprises de cybersécurité fournissent des services de tests de pénétration et les spécialistes de l'IA contribuent des algorithmes de maintenance prédictive. Les fournisseurs capables d'harmoniser ces disciplines captent des parts de portefeuille parmi les constructeurs en transition vers des véhicules définis par logiciel.

Des opportunités de niche émergent dans le commerce d'énergie véhicule-à-réseau, la télématique d'assurance indexée sur le carbone et l'analyse du comportement des conducteurs en cabine. Les fabricants de puces chinois accélèrent la réduction des coûts, défiant les fournisseurs de silicium établis. La consolidation est probable car les acteurs de taille intermédiaire cherchent à atteindre l'échelle nécessaire pour financer la conformité à la cybersécurité UNECE et la formation des modèles d'IA. La concentration du marché reste en flux car les nouveaux entrants exploitent les espaces blancs tandis que les marques établies étendent leurs portefeuilles par des fusions ou des coentreprises.

Leaders du Secteur de la Télématique des Véhicules Électriques

Continental AG

Tesla Inc.

Harman International (Samsung)

Robert Bosch GmbH

Geotab Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Siemens introduit Depot360 aux États-Unis, exploitant la télématique au niveau du véhicule pour automatiser le remboursement de la recharge à domicile.

- Janvier 2025 : Samsara et Stellantis lancent la télématique intégrée pour les véhicules électriques commerciaux, permettant une gestion de flotte intégrée en usine.

- Janvier 2025 : PURE EV dévoile la plateforme X 3.0 avec des commandes pilotées par l'IA et une connectivité en temps réel.

Portée du Rapport Mondial sur le Marché de la Télématique des Véhicules Électriques

| Infodivertissement et Navigation |

| Gestion de Flotte |

| Sécurité et Sûreté |

| Diagnostics et Pronostics |

| Télématique d'Assurance |

| Mises à Jour V2X et OTA |

| Équipement d'Origine |

| Marché Secondaire |

| Embarquée |

| Smartphone Intégré |

| Filaire / Portable |

| Deux-Roues | |

| Voitures Particulières | Berlines à Hayon |

| Berlines | |

| SUV et Monospaces | |

| Véhicules Utilitaires Légers | |

| Véhicules Commerciaux Moyens et Lourds |

| Consommateurs Privés |

| Opérateurs de Flottes |

| Compagnies d'Assurance et de Leasing |

| Prestataires d'Autopartage et de Mobilité |

| Véhicule Électrique à Batterie (BEV) |

| Véhicule Électrique Hybride (HEV) |

| Véhicule Électrique Hybride Rechargeable (PHEV) |

| Véhicule Électrique à Pile à Combustible (FCEV) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Service | Infodivertissement et Navigation | |

| Gestion de Flotte | ||

| Sécurité et Sûreté | ||

| Diagnostics et Pronostics | ||

| Télématique d'Assurance | ||

| Mises à Jour V2X et OTA | ||

| Par Type de Canal de Vente | Équipement d'Origine | |

| Marché Secondaire | ||

| Par Solution de Connectivité | Embarquée | |

| Smartphone Intégré | ||

| Filaire / Portable | ||

| Par Type de Véhicule | Deux-Roues | |

| Voitures Particulières | Berlines à Hayon | |

| Berlines | ||

| SUV et Monospaces | ||

| Véhicules Utilitaires Légers | ||

| Véhicules Commerciaux Moyens et Lourds | ||

| Par Utilisateur Final | Consommateurs Privés | |

| Opérateurs de Flottes | ||

| Compagnies d'Assurance et de Leasing | ||

| Prestataires d'Autopartage et de Mobilité | ||

| Par Type de Propulsion | Véhicule Électrique à Batterie (BEV) | |

| Véhicule Électrique Hybride (HEV) | ||

| Véhicule Électrique Hybride Rechargeable (PHEV) | ||

| Véhicule Électrique à Pile à Combustible (FCEV) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la télématique des véhicules électriques en 2030 ?

Le marché devrait atteindre 20,14 milliards USD d'ici 2030, progressant à un TCAC de 19,54 %.

Quel segment de service détient actuellement la plus grande part ?

Les services de gestion de flotte sont en tête avec une part de 42,41 % en 2024.

Quelle architecture de connectivité domine les nouveaux modèles de véhicules électriques ?

Les solutions embarquées représentaient 79,24 % de la part de marché en 2024 grâce à l'intégration en usine et au provisionnement eSIM.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

Le Moyen-Orient et l'Afrique devraient afficher le TCAC le plus élevé de 20,06 %.

Comment les mises à jour OTA bénéficient-elles financièrement aux constructeurs automobiles ?

Les capacités OTA transforment les véhicules en plateformes d'abonnement, débloquant des revenus récurrents après la vente tout en réduisant les coûts de rappel.

Quelle est la principale réglementation en matière de cybersécurité affectant les fournisseurs de télématique en Europe ?

Le Règlement UNECE WP.29 N° 155 impose des systèmes de gestion de la cybersécurité de bout en bout pour tous les véhicules connectés.

Dernière mise à jour de la page le: