Taille et Part du Marché des Semi-Remorques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

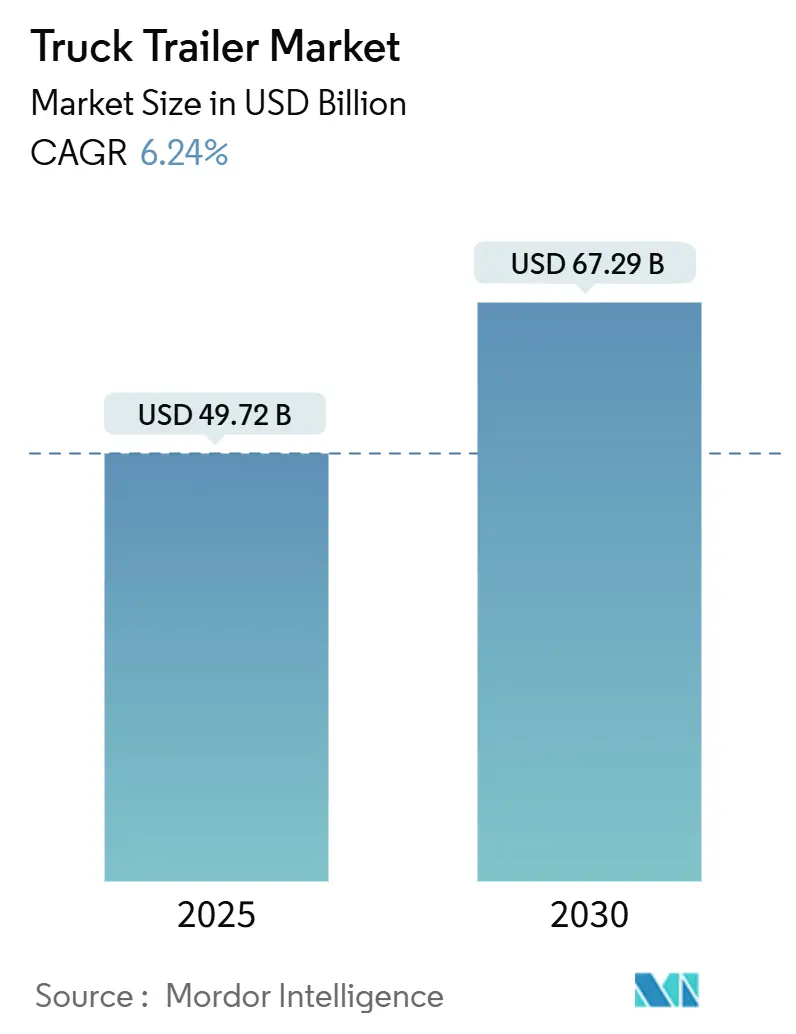

| Taille du Marché (2025) | 49.72 Milliards de dollars |

| Taille du Marché (2030) | 67.29 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semi-Remorques par Mordor Intelligence

La taille du marché des semi-remorques est estimée à 49,72 milliards USD en 2025, et devrait atteindre 67,29 milliards USD d'ici 2030, à un TCAC de 6,24 % au cours de la période de prévision (2025-2030). La croissance continue des volumes de colis liée au commerce électronique, les programmes de développement des infrastructures et la numérisation des flottes élargissent collectivement la demande adressable tout en maintenant le marché des semi-remorques résilient face aux fluctuations cycliques du fret. Les réseaux de colis favorisent les fourgons secs à haut débit, les programmes de construction stimulent les volumes de plateaux et de porte-engins surbaissés, et les exigences de la chaîne du froid accélèrent l'adoption des remorques frigorifiques. Parallèlement, les matériaux composites légers et les alliages d'aluminium réduisent le poids à vide pour préserver l'efficacité énergétique dans le cadre du resserrement des limites de charge à l'essieu, et la télématique intelligente améliore l'utilisation des actifs en reliant les remorques à des plateformes d'appariement de charges en temps réel. Des espaces concurrentiels non exploités entourent la réfrigération alimentée à l'hydrogène et les châssis prêts pour l'autonomie, positionnant les innovateurs pour gagner des parts de marché à mesure que la réglementation et les objectifs de durabilité convergent.

Principaux Enseignements du Rapport

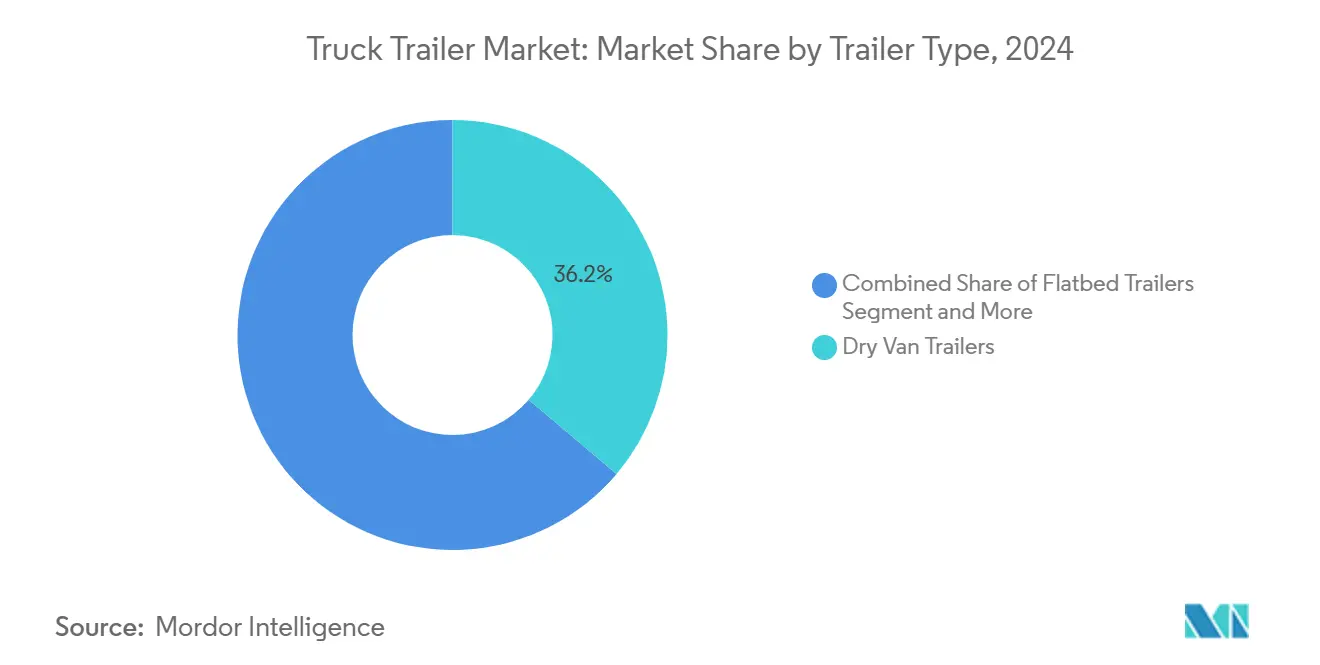

- Par type de remorque, les fourgons secs détenaient 36,17 % de la part du marché des semi-remorques en 2024, tandis que les remorques frigorifiques devraient se développer à un TCAC de 6,26 % jusqu'en 2030.

- Par matériau, l'acier représentait 63,22 % de la part du marché des semi-remorques en 2024 ; les composites devraient afficher un TCAC de 6,28 % jusqu'en 2030.

- Par capacité de tonnage, la tranche 25-50 tonnes a capturé 41,28 % de la part du marché des semi-remorques en 2024, tandis que la tranche inférieure à 25 tonnes est positionnée pour un TCAC de 6,37 % jusqu'en 2030.

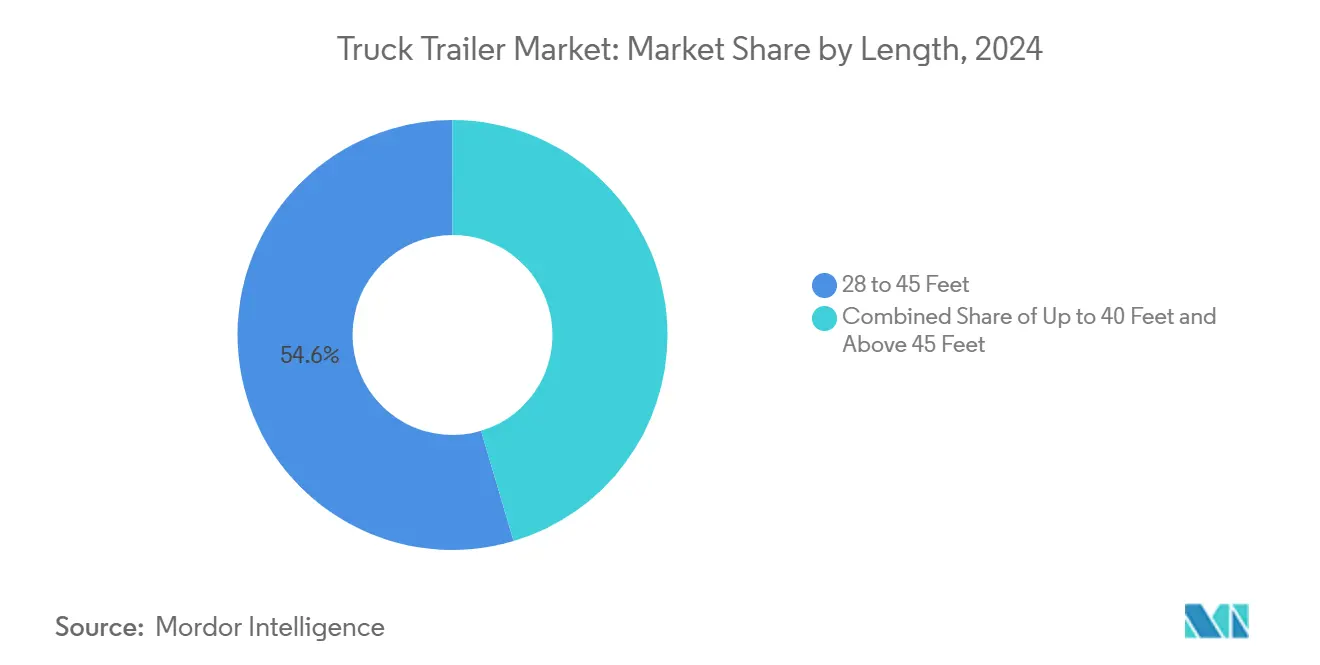

- Par longueur, les unités de 28 à 45 pieds représentaient 54,56 % de la taille du marché des semi-remorques en 2024 ; les remorques jusqu'à 40 pieds devraient progresser à un TCAC de 6,39 % jusqu'en 2030.

- Par secteur d'utilisation finale, le commerce de détail et le commerce électronique représentaient 34,11 % de la taille du marché des semi-remorques en 2024 et devraient croître à un TCAC de 6,31 % jusqu'en 2030.

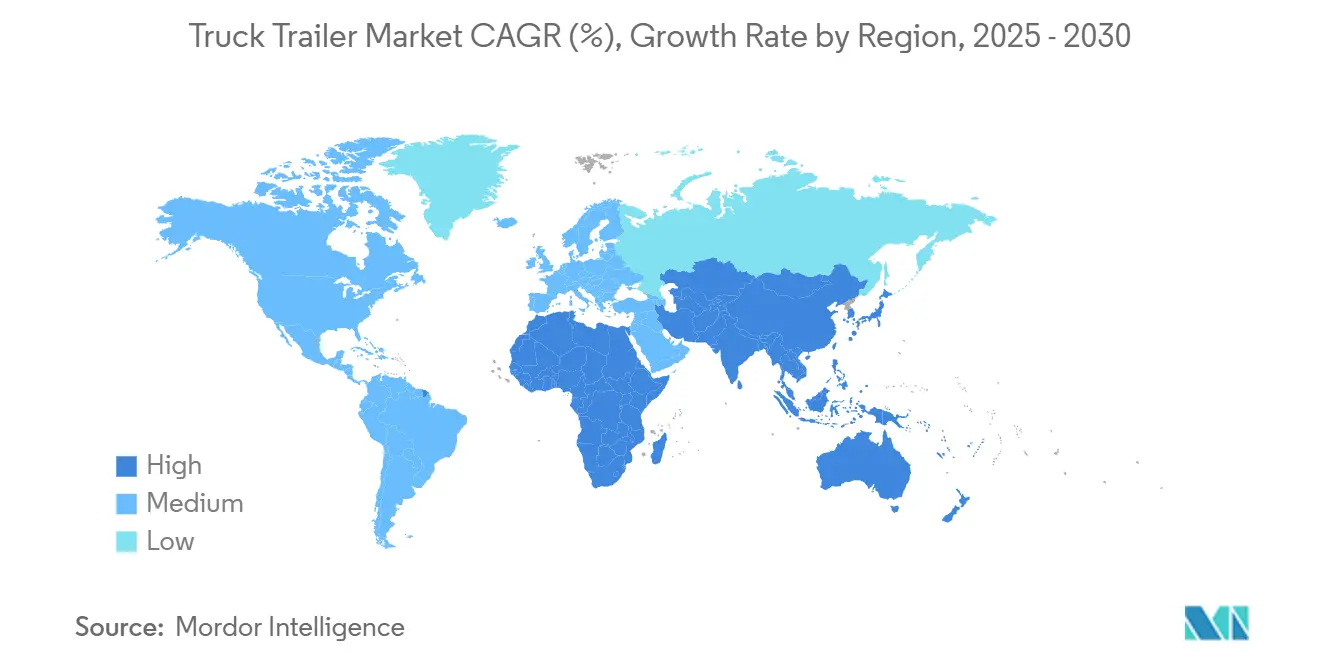

- Par géographie, l'Asie-Pacifique était en tête avec 38,74 % de la part du marché des semi-remorques en 2024, tout en progressant à un TCAC de 6,34 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Semi-Remorques

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volumes de Colis Liés au Commerce Électronique | +1.8% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Cycle Haussier des Infrastructures et de la Construction | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Expansion du Réseau de la Chaîne du Froid | +0.9% | Mondial, gains précoces sur les marchés développés | Moyen terme (2-4 ans) |

| Renouvellement des Flottes vers des Matériaux Légers | +0.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Télématique Intelligente | +0.6% | Marchés principaux Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Adoption de la Réfrigération à l'Hydrogène | +0.4% | Marchés pilotes UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volumes de Colis Liés au Commerce Électronique

Les réseaux de colis conçus pour la livraison le jour même s'appuient sur des boucles de navette denses entre les centres de micro-exécution et les hubs de tri, augmentant le nombre de rotations quotidiennes des fourgons secs. Le déploiement par Amazon de remorques à sa marque pour l'exécution Prime démontre comment les détaillants internalisent la capacité pour garantir les niveaux de service[1]« Mises à jour sur la durabilité et le transport », Amazon, amazon.com. Les configurations standard à hauteur de quai permettent un transbordement rapide, tandis que les engins équipés de hayons améliorent la densité de livraison en milieu urbain. Simultanément, l'optimisation des emballages stimule la demande de remorques dotées de rails de chargement réglables et de montants logistiques pouvant accueillir des hauteurs de cartons mixtes. Les analyses en temps réel de la localisation et du temps d'immobilisation aident les gestionnaires de flotte à faire circuler les remorques dans les hubs régionaux de manière plus efficace, réduisant les temps d'inactivité et libérant la capacité latente.

Cycle Haussier des Infrastructures et de la Construction

Les nouveaux projets routiers, ferroviaires et d'énergie renouvelable en Chine, en Inde et en Asie du Sud-Est maintiennent les lignes d'assemblage de plateaux et de porte-engins surbaissés en activité. L'Initiative Ceinture et Route de la Chine achemine du ciment en vrac, de l'acier de construction et des pales d'éoliennes sur des corridors transcontinentaux, augmentant la demande de remorques extensibles et multi-essieux[2]« Données logistiques du projet Ceinture et Route », Ministère du Commerce de la République populaire de Chine, gov.cn. Le Programme national d'infrastructures de l'Inde recense plus de 9 000 projets, incitant les flottes locales à passer à des engins de 51 à 100 tonnes pour le transport de matériel lourd. Les parcs éoliens nécessitent des transporteurs de pales avec direction hydraulique pour négocier les routes d'accès rurales, tandis que les développeurs de parcs solaires privilégient les plateaux à châssis surbaissé qui maximisent la densité d'empilement des modules. La visibilité à long terme des financements public-privé permet aux équipementiers de planifier une capacité de soudage et de peinture localisée à proximité des clusters de projets.

Expansion du Réseau de la Chaîne du Froid

Les distributeurs pharmaceutiques intègrent désormais les protocoles BPD (Bonnes Pratiques de Distribution) dans les appels d'offres de remorques, exigeant une cartographie thermique et un enregistrement des données sur chaque position de palette. Les remorques frigorifiques à pile à combustible hydrogène de Carrier Transicold réduisent les émissions en cours de route et prolongent l'endurance en froid, offrant aux flottes à la fois la conformité réglementaire et un avantage ESG[3]« Essais de remorques frigorifiques à pile à combustible hydrogène », Carrier Transicold, carrier.com. Les détaillants en alimentation ajoutent des cloisons multi-températures afin que les produits surgelés, réfrigérés et ambiants voyagent en une seule livraison vers les nœuds d'exécution des dark stores. Les corridors de vaccins de l'ère pandémique se sont transformés en voies permanentes de chaîne du froid, permettant aux équipementiers de justifier des lignes d'assemblage de panneaux isolants sur les marchés émergents. Les agrégateurs de cuisines fantômes et de kits repas s'approvisionnent également en remorques frigorifiques compactes compatibles avec les tracteurs de classe B pour la distribution en ville.

Renouvellement des Flottes vers des Matériaux Légers

Les parois latérales en composite et les traverses en aluminium permettent d'économiser jusqu'à 450 kg sur un fourgon sec de 53 pieds, ce qui équivaut à des économies de carburant minimales sur les trajets longue distance en Amérique du Nord. Les panneaux composites moulés structuraux de Wabash National résistent à la corrosion, prolongeant la durée de vie au-delà de 15 ans et réduisant le coût total de possession. Les opérateurs de flottes répondent aux mécanismes de tarification du carbone en valorisant les indicateurs de charge utile par kilogramme, poussant les conceptions à dominante acier vers des niches d'acheteurs sensibles aux prix. L'adoption se propage des transporteurs d'épicerie et de colis vers les flottes régionales de transport de lots partiels à mesure que les réseaux de réparation se familiarisent avec les kits de réparation en composite. Parallèlement, les fournisseurs de matériaux co-implantent des fours de cuisson dans les clusters d'équipementiers pour réduire les coûts logistiques des pièces moulées volumineuses.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix de l'Acier et de l'Aluminium | -0.7% | Mondial, aigu dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Limites Réglementaires de Charge à l'Essieu | -0.5% | Marchés principaux Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Pénurie de Mécaniciens Certifiés pour Remorques | -0.4% | Mondial, sévère sur les marchés développés | Moyen terme (2-4 ans) |

| Risques de Cybersécurité | -0.3% | Amérique du Nord et UE, expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de l'Acier et de l'Aluminium

La bobine laminée à chaud de référence a fluctué de deux cinquièmes en 2024, comprimant les marges brutes des équipementiers et compliquant la tarification des carnets de commandes à long terme. Les droits de douane sur les importations d'aluminium aux États-Unis ont ajouté 250 USD par tonne, réduisant l'écart de coût entre les constructions en aluminium et en composite. Les fabricants ont eu recours à des clauses d'ajustement trimestriel des prix, mais les petits distributeurs ont eu du mal à répercuter les suppléments sur les utilisateurs finaux. Les contrats de couverture ont partiellement compensé l'exposition, mais ont exigé des garanties en espèces qui ont immobilisé le fonds de roulement. En réponse, certaines flottes ont retardé leurs cycles de remplacement, atténuant temporairement la demande jusqu'à la stabilisation des prix des matières premières.

Limites Réglementaires de Charge à l'Essieu

La formule fédérale américaine des ponts plafonne les charges par groupe d'essieux, contraignant les ingénieurs à répartir le poids sur des essieux supplémentaires ou à adopter des configurations de poussée qui augmentent le coût de construction. En Europe, les disparités entre États membres obligent les transporteurs transfrontaliers à sous-charger les remorques pour respecter la limite la plus stricte rencontrée sur un itinéraire donné, érodant l'efficacité de la charge utile. Les caméras de contrôle équipées de capteurs de pesage en mouvement ont augmenté l'incidence des amendes, incitant les flottes à spécifier des balances embarquées. Le lobbying en faveur de limites harmonisées de masse brute de 44 tonnes sur les corridors de l'UE progresse, mais le consensus reste difficile à atteindre, maintenant une complexité de conception et opérationnelle élevée pour les opérateurs internationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Remorque : Leadership des Fourgons Secs et Dynamisme des Remorques Frigorifiques

Les fourgons secs ont conservé 36,17 % de la part du marché des semi-remorques en 2024, soulignant leur adéquation avec les charges de colis et de marchandises générales orientées vers le volume. Les remorques frigorifiques, bien que représentant une base plus petite, sont projetées à un TCAC de 6,26 % jusqu'en 2030, dépassant toutes les autres catégories à mesure que les volumes d'épicerie fraîche et de produits pharmaceutiques se multiplient. Les plateaux continuent de servir les expéditions d'acier de construction, de bois et de machines où le chargement latéral ou par le dessus est essentiel, tandis que les porte-engins surbaissés satisfont les déplacements d'excavateurs surdimensionnés pour les projets d'infrastructure. Les citernes restent indispensables pour les liquides dangereux, et les transporteurs de pales extensibles gagnent en importance dans les corridors d'énergie éolienne.

Les opérateurs de commerce électronique équipent les fourgons secs de montants logistiques captifs et de barres de chargement pour accélérer la densité de cubage des colis. En revanche, les spécialistes de la chaîne du froid investissent dans des remorques frigorifiques multi-zones exploitant des systèmes de secours à hydrogène ou électriques pour se conformer aux plafonds d'émissions urbains. Sur la période de prévision, le marché des semi-remorques verra une pénétration plus élevée de la télématique dans tous les types de remorques, permettant le suivi en temps réel de l'état de la charge et la planification de la maintenance prédictive. Les équipementiers qui associent la connectivité aux packages de garantie standard sécuriseront probablement des contrats de flotte fidélisants, consolidant davantage le paysage fragmenté des fournisseurs.

Par Matériau : L'Acier Maintient le Volume, les Composites Captent le Segment Premium

Les constructions en acier représentaient 63,22 % de la part du marché des semi-remorques en 2024 en raison de leur compétitivité en termes de coûts et de leurs réseaux de service bien établis. Cependant, les variantes en composite et en aluminium afficheront un TCAC de 6,28 %, progressant vers un tiers des nouvelles constructions d'ici 2030, à mesure que les flottes recherchent des économies de carburant et une résistance à la corrosion. La recyclabilité de l'acier et son avantage de prix initial le maintiennent ancré dans les flottes de fourgons secs sensibles aux prix. Néanmoins, les opérateurs de remorques frigorifiques et de citernes sensibles au poids justifient de plus en plus le capex plus élevé des matériaux avancés grâce à des dépenses d'exploitation réduites.

Les panneaux sandwich en composite résistent à la délamination et maintiennent les valeurs d'isolation thermique plus longtemps que les parements en acier traditionnels, réduisant la consommation d'énergie sur le cycle de vie. Parallèlement, les conceptions hybrides combinent des zones d'attelage en acier avec des longerons latéraux en aluminium pour équilibrer coût et poids. Les fournisseurs de matériaux collaborant avec les studios de conception des équipementiers font progresser la modélisation par éléments finis pour optimiser les stratifiés de panneaux, garantissant des marges de résistance sans sur-ingénierie. À mesure que les politiques d'approvisionnement durable se répandent, les analyses du cycle de vie orienteront davantage de commandes vers des matériaux alternatifs, rééquilibrant progressivement les parts de taille du marché des semi-remorques entre l'acier et les composites.

Par Capacité de Tonnage : La Gamme Intermédiaire Efficace Prévaut

Les remorques d'une capacité de 25 à 50 tonnes ont sécurisé 41,28 % de la part du marché des semi-remorques en 2024, reflétant leur alignement avec les plages de poids de distribution régionale et les contraintes réglementaires. Les remorques de moins de 25 tonnes se développeront à un TCAC de 6,37 %, alimentées par les centres de consolidation urbaine qui favorisent les engins plus légers capables de manœuvrer dans les rues étroites et les quais en bordure de trottoir. À l'extrémité supérieure, les segments de 51 à 100 tonnes et super-lourds restent essentiels pour la logistique de l'énergie, des mines et de la construction, bien que leur croissance en volume soit en retard sur la gamme intermédiaire, les mégaprojets d'infrastructure alternant entre phases de planification et d'exécution.

Les régulateurs renforcent le contrôle de la charge à l'essieu, pressant les flottes à dimensionner correctement la capacité, évitant la sur-spécification et les inefficacités de retour à vide. L'adoption de matériaux légers amplifie le potentiel de charge utile dans chaque tranche de capacité, aidant les flottes à compenser le poids ajouté par les équipements de contrôle des émissions. Sur l'horizon de prévision, la surveillance de la charge par télématique permettra aux répartiteurs d'allouer la classe de tonnage correcte à chaque expédition, minimisant la consommation de carburant et les kilomètres non générateurs de revenus sur l'ensemble du marché des semi-remorques.

Par Longueur : La Domination des Configurations Standard de 28 à 45 Pieds Face à la Croissance des Formats Compacts

Les configurations standard de 28 à 45 pieds détenaient 54,56 % de la part du marché des semi-remorques en 2024, reflétant les hauteurs de quai et la compatibilité intermodale ferroviaire en Amérique du Nord et en Europe. Pourtant, les remorques de moins de 40 pieds enregistreront un TCAC de 6,39 % à mesure que les villes imposent des frais d'espace en bordure de trottoir et des restrictions de virage à droite qui pénalisent les longs empattements. À l'inverse, les segments dépassant 45 pieds restent essentiels pour les charges volumétriques telles que les panneaux d'isolation et les meubles, mais font face à peu de marge réglementaire pour les extensions de longueur.

La modélisation des itinéraires de flotte intègre de plus en plus les restrictions SIG, recommandant des remorques compactes pour les quartiers encombrés aux heures de pointe. Les équipementiers répondent avec des châssis modulaires permettant d'insérer ou de retirer des baies centrales, offrant aux flottes une seule classe d'actifs pour les voies urbaines et régionales. Au fil du temps, la pression de standardisation autour des dimensions de cubage des colis pourrait faire évoluer les normes de conception futures vers un format optimal de 32 pieds, redistribuant les parts au sein des segments de longueur du secteur des semi-remorques.

Par Secteur d'Utilisation Finale : Le Commerce de Détail et le Commerce Électronique Dépassent les Secteurs Traditionnels

Le commerce de détail et le commerce électronique ont maintenu 34,11 % de la taille du marché des semi-remorques en 2024, portés par la demande omnicanale pour une exécution combinée en magasin et en livraison directe au consommateur. Ils continueront à un TCAC de 6,31 % à mesure que l'empreinte de la livraison le jour même s'étend au-delà des villes de premier rang. Les expéditeurs de produits alimentaires et de boissons suivent de près, soutenant la demande de remorques frigorifiques via la croissance des produits frais et des kits repas. Les chantiers de construction soutiennent la demande de plateaux, tandis que les expéditeurs de pétrole, de gaz et de produits chimiques comptent sur des citernes équipées de systèmes de sécurité multi-compartiments.

La numérisation remodèle chaque secteur d'utilisation finale : les détaillants intègrent des étiquettes IoT pour une visibilité au niveau des unités de gestion des stocks, l'agro-industrie déploie des trémies à grains équipées de capteurs qui surveillent l'humidité en transit, et les flottes pétrochimiques relient les données ELD aux tableaux de bord ESG. Les utilisateurs finaux exigent désormais des garanties de disponibilité prédictive dans les appels d'offres d'approvisionnement, incitant les équipementiers à intégrer l'analytique dans les spécifications de base. À mesure que l'audit de durabilité se renforce, les clients scrutent les émissions sur le cycle de vie, favorisant les constructeurs de remorques qui certifient l'approvisionnement en acier à faible teneur en carbone ou proposent des lignes de remorques frigorifiques prêtes pour l'hydrogène.

Analyse Géographique

L'Asie-Pacifique a dominé le marché des semi-remorques avec 38,74 % de la part du marché des semi-remorques en 2024, ancrée par le corridor manufacturier de la Chine et la consolidation logistique permise par la TPS en Inde. La région devrait afficher le TCAC le plus élevé de 6,34 % jusqu'en 2030, à mesure que la pénétration du commerce électronique augmente et que les dépenses d'infrastructure soutiennent la demande de transport lourd. Les incitations gouvernementales soutenant les normes d'émissions équivalentes Euro VI accélèrent les cycles de renouvellement des flottes, offrant un potentiel de hausse supplémentaire à la production des équipementiers régionaux.

L'Amérique du Nord se classe deuxième en volume et reste un indicateur avancé pour l'adoption de la télématique et la pénétration des matériaux légers. Les États-Unis stimulent l'adoption des composites parmi les grands transporteurs de colis, tandis que l'économie basée sur les ressources naturelles du Canada soutient la demande de citernes multi-essieux et de remorques en vrac. Le cadre de l'ACEUM simplifie le rééquilibrage transfrontalier des capacités, permettant aux flottes de repositionner les actifs entre les régions pour absorber les pics saisonniers de fret sans achats de nouvelles constructions.

L'Europe privilégie la durabilité, poussant les équipementiers vers des composites recyclables et des unités de réfrigération à carburant alternatif pour s'aligner sur le Pacte vert européen. Les disparités de charge à l'essieu entre États membres compliquent les itinéraires longue distance, mais les efforts d'harmonisation des corridors pourraient débloquer des limites de masse brute standardisées de 44 tonnes dans la fenêtre de prévision. Le Royaume-Uni recalibre ses chaînes d'approvisionnement après le Brexit, important davantage de remorques finies tout en développant une capacité de remise à neuf nationale pour prolonger la durée de vie des actifs face aux droits de douane à l'importation. Les assembleurs émergents d'Europe de l'Est ciblent les flottes sensibles aux prix en tirant parti de coûts d'exploitation plus faibles, défiant les acteurs établis dans le cœur occidental.

Paysage Concurrentiel

Le marché des semi-remorques reste modérément fragmenté, les champions régionaux conservant des avantages d'échelle tout en faisant face à des seuils technologiques croissants. CIMC tire parti de son échelle de fabrication basée en Chine pour approvisionner l'Asie-Pacifique et les marchés d'exportation, tandis que Wabash National se différencie grâce à des brevets de carrosserie composite qui réduisent le poids à vide et les coûts de maintenance. Schmitz Cargobull a fortement investi dans les services numériques activés par l'IoT, notamment en associant le matériel de capteurs à des abonnements de maintenance prédictive. L'acquisition d'EnTrans par TerraVest consolide les capacités de citernes spécialisées et de remorques cryogéniques sous une seule plateforme nord-américaine.

Les alliances stratégiques se développent autour des projets pilotes de réfrigération à l'hydrogène, associant les équipementiers de remorques à des intégrateurs de piles à combustible et à des flottes d'épicerie en quête de chaînes du froid zéro émission. Les acteurs de capital-investissement recherchent des opportunités de consolidation parmi les constructeurs régionaux peu susceptibles de financer leurs propres feuilles de route télématiques. Pendant ce temps, les start-ups axées sur les chariots prêts pour l'autonomie et les châssis auto-alimentés attirent des financements en capital-risque, bien que les délais réglementaires tempèrent l'impact sur les revenus à court terme. La volatilité des prix de l'acier et de l'aluminium favorise les producteurs verticalement intégrés qui couvrent les intrants en matériaux, pressant les petits fabricants à externaliser les kits de panneaux et à réduire leurs gammes de produits.

Les équipementiers qui obtiennent les certifications ISO 9001 et de Planification Avancée de la Qualité érigent des barrières de conformité contre les nouveaux entrants et remportent des contrats à long terme avec les réseaux mondiaux de colis. Les jumeaux numériques des constructions de remorques raccourcissent les délais d'ingénierie, augmentant le débit de fabrication à la commande pour les spécifications personnalisées. Sur la période de prévision, le succès dépend de l'association de l'échelle de fabrication à des offres de services centrées sur les logiciels qui augmentent le revenu par unité et fidélisent les clients sur des abonnements de données pluriannuels.

Leaders du Secteur des Semi-Remorques

CIMC Vehicles (Group) Co., Ltd.

Wabash National Corporation

Schmitz Cargobull AG

Fahrzeugwerk Bernard Krone GmbH

Hyundai Translead

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : TerraVest Industries a finalisé l'acquisition d'EnTrans International pour 546 millions USD, élargissant la capacité de production et la couverture des citernes spécialisées en Amérique du Nord.

- Octobre 2024 : Schmitz Cargobull AG a investi 50 millions EUR dans l'intégration de capteurs IoT et de maintenance prédictive, renforçant son portefeuille de services logistiques intelligents.

Périmètre du Rapport sur le Marché Mondial des Semi-Remorques

| Remorques Fourgon Sec |

| Remorques Plateau |

| Remorques Frigorifiques |

| Remorques Porte-Engins Surbaissées |

| Citernes |

| Remorques Extensibles |

| Acier |

| Aluminium |

| Matériaux Composites |

| Moins de 25 Tonnes |

| 25 à 50 Tonnes |

| 51 à 100 Tonnes |

| Au-Dessus de 100 Tonnes |

| Jusqu'à 40 Pieds |

| 28 à 45 Pieds |

| Au-Dessus de 45 Pieds |

| Alimentation et Boissons |

| Construction |

| Pétrole et Gaz |

| Agriculture |

| Commerce de Détail et Commerce Électronique |

| Produits Chimiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Remorque | Remorques Fourgon Sec | |

| Remorques Plateau | ||

| Remorques Frigorifiques | ||

| Remorques Porte-Engins Surbaissées | ||

| Citernes | ||

| Remorques Extensibles | ||

| Par Matériau | Acier | |

| Aluminium | ||

| Matériaux Composites | ||

| Par Capacité de Tonnage | Moins de 25 Tonnes | |

| 25 à 50 Tonnes | ||

| 51 à 100 Tonnes | ||

| Au-Dessus de 100 Tonnes | ||

| Par Longueur | Jusqu'à 40 Pieds | |

| 28 à 45 Pieds | ||

| Au-Dessus de 45 Pieds | ||

| Par Secteur d'Utilisation Finale | Alimentation et Boissons | |

| Construction | ||

| Pétrole et Gaz | ||

| Agriculture | ||

| Commerce de Détail et Commerce Électronique | ||

| Produits Chimiques | ||

| Autres | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur prévisionnelle du marché des semi-remorques d'ici 2030 ?

Le marché devrait atteindre 67,29 milliards USD d'ici 2030.

Quel type de remorque connaît la croissance la plus rapide ?

Les remorques frigorifiques devraient croître à un TCAC de 6,26 % jusqu'en 2030.

Quelle est la part actuelle de l'Asie-Pacifique ?

L'Asie-Pacifique détient 38,74 % des revenus mondiaux et est la région à la croissance la plus rapide.

Pourquoi les composites gagnent-ils en popularité dans la construction de remorques ?

Les composites réduisent le poids à vide, résistent à la corrosion et diminuent la consommation de carburant, entraînant un TCAC de 6,28 % dans leur adoption.

Quel impact les prix de l'acier et de l'aluminium ont-ils sur les fabricants ?

La volatilité des prix comprime les marges, obligeant les équipementiers à adopter des stratégies de couverture et de tarification dynamique.

Quelle tendance technologique offre de nouveaux flux de revenus aux équipementiers de remorques ?

Les abonnements intégrés de télématique et de maintenance prédictive augmentent le revenu à vie par unité et différencient les offres.

Dernière mise à jour de la page le: