Taille et part du marché des semi-remorques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

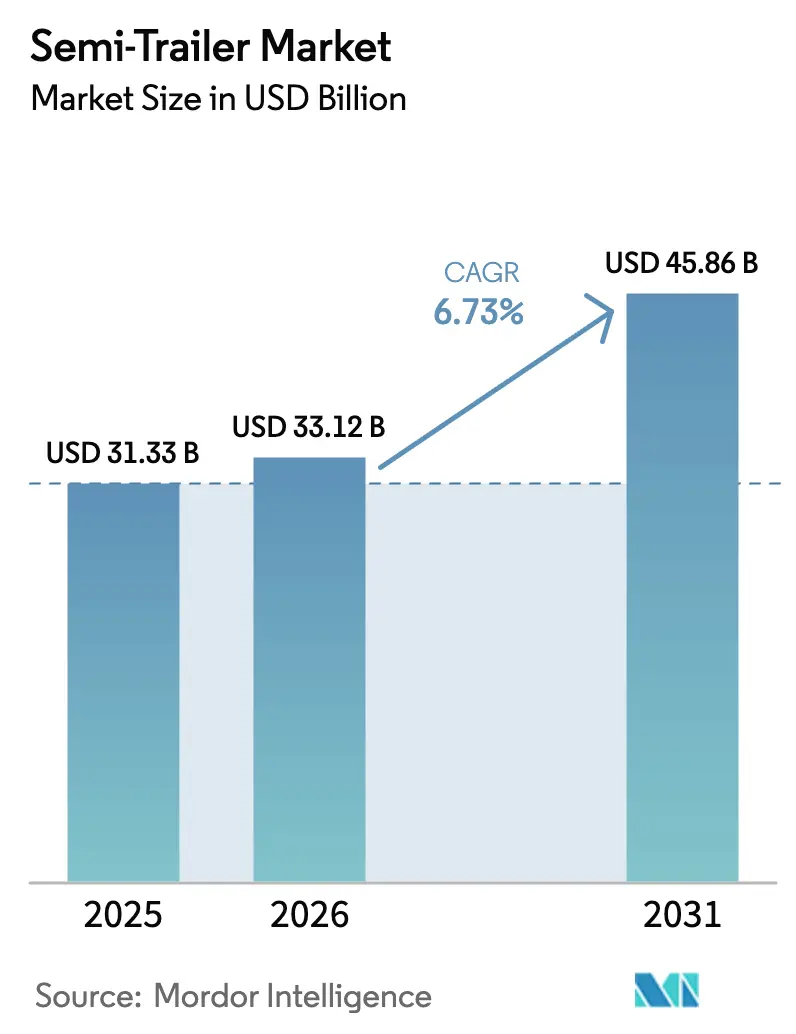

| Taille du Marché (2026) | 33.12 Milliards de dollars |

| Taille du Marché (2031) | 45.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

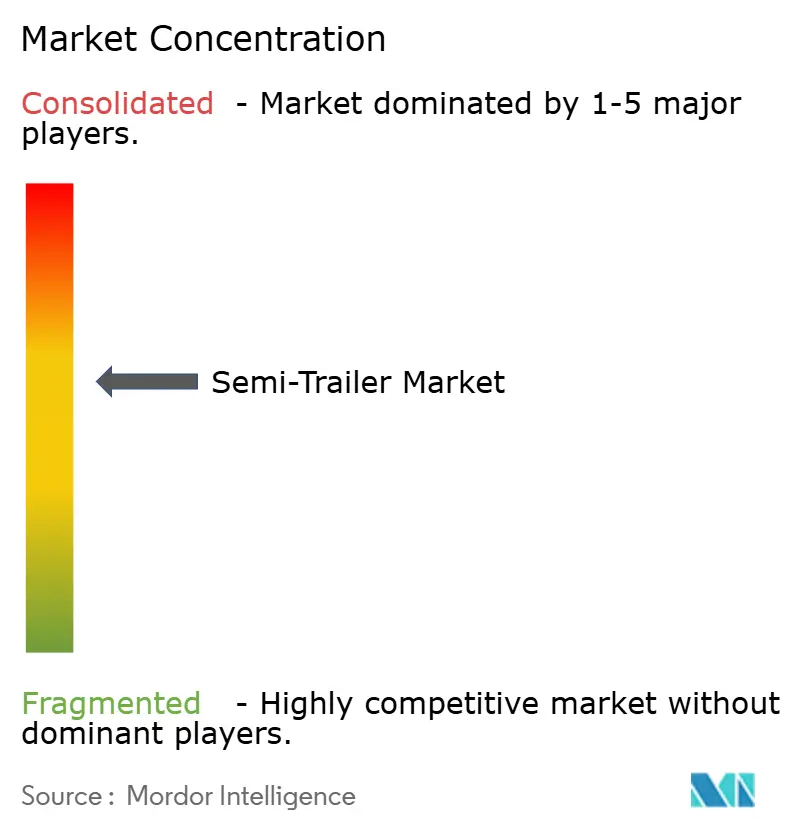

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semi-remorques par Mordor Intelligence

La taille du marché des semi-remorques devrait s'étendre de 31,33 milliards USD en 2025 et 33,12 milliards USD en 2026 à 45,86 milliards USD d'ici 2031, enregistrant un TCAC de 6,73 % entre 2026 et 2031. La demande soutenue provient des pics de colis liés au commerce électronique, de l'expansion des exigences en matière de chaîne du froid et des mesures de relance des infrastructures dans les économies à forte croissance. Dans le même temps, la volatilité des prix de l'acier et la hausse des coûts d'emprunt freinent le renouvellement des flottes à court terme. Les opérateurs de flottes évaluent le coût initial des essieux électrifiés, des composites légers et de la télématique par rapport aux économies sur le coût total de possession, qui varient selon la densité de charge utile et les cycles d'utilisation régionaux. Les fabricants qui associent des conceptions de carrosserie modulaires à des analyses de maintenance prédictive obtiennent des bons de commande de la part d'entreprises logistiques cherchant à minimiser les temps d'arrêt. Le positionnement concurrentiel dépend donc des déploiements technologiques, de la durée de garantie et de la flexibilité de financement plutôt que du seul prix du châssis. Les acheteurs de la région Asie-Pacifique, en particulier, privilégient les châssis de conteneurs conformes aux normes ISO pour naviguer dans les corridors multimodaux reliant les ports, les gares de triage et les parcs industriels.

Points clés du rapport

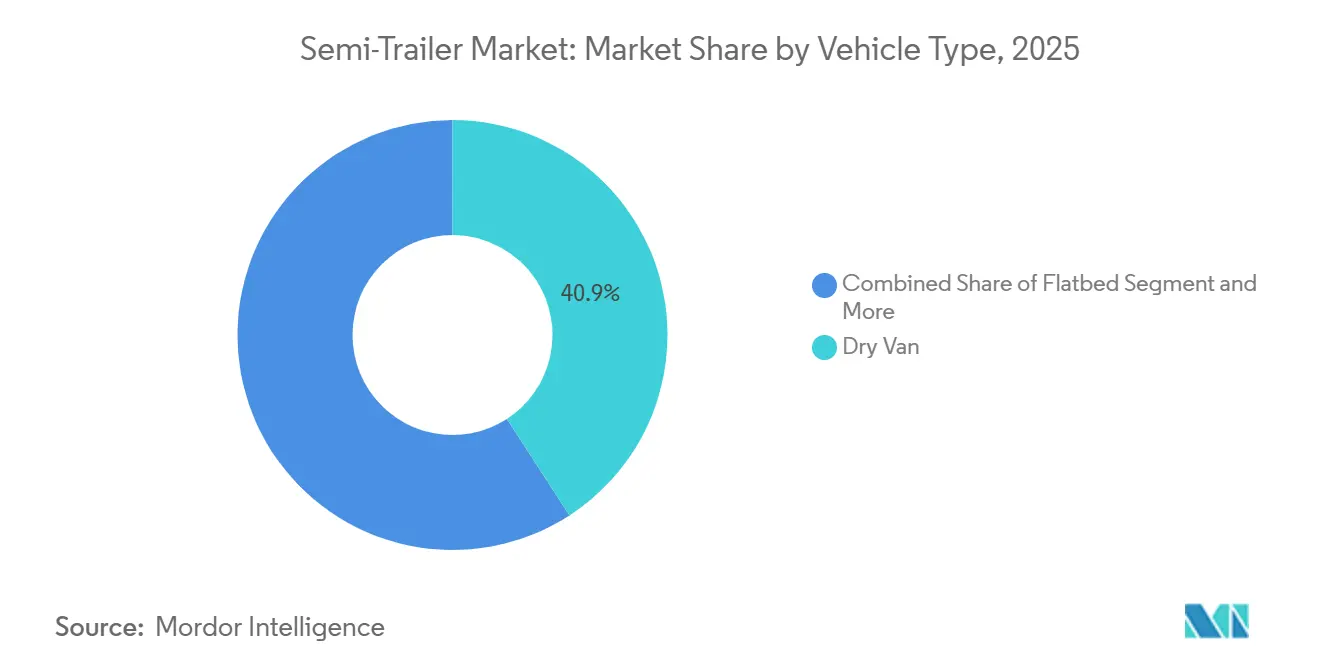

- Par type de véhicule, les fourgons secs représentaient 40,85 % de la part du marché des semi-remorques en 2025, tandis que les unités réfrigérées devraient progresser à un TCAC de 7,92 % jusqu'en 2031.

- Par tonnage, la tranche de 25 à 50 tonnes représentait 42,61 % de la taille du marché des semi-remorques en 2025, tandis que les remorques pesant moins de 25 tonnes devraient afficher le TCAC le plus élevé de 8,32 % jusqu'en 2031.

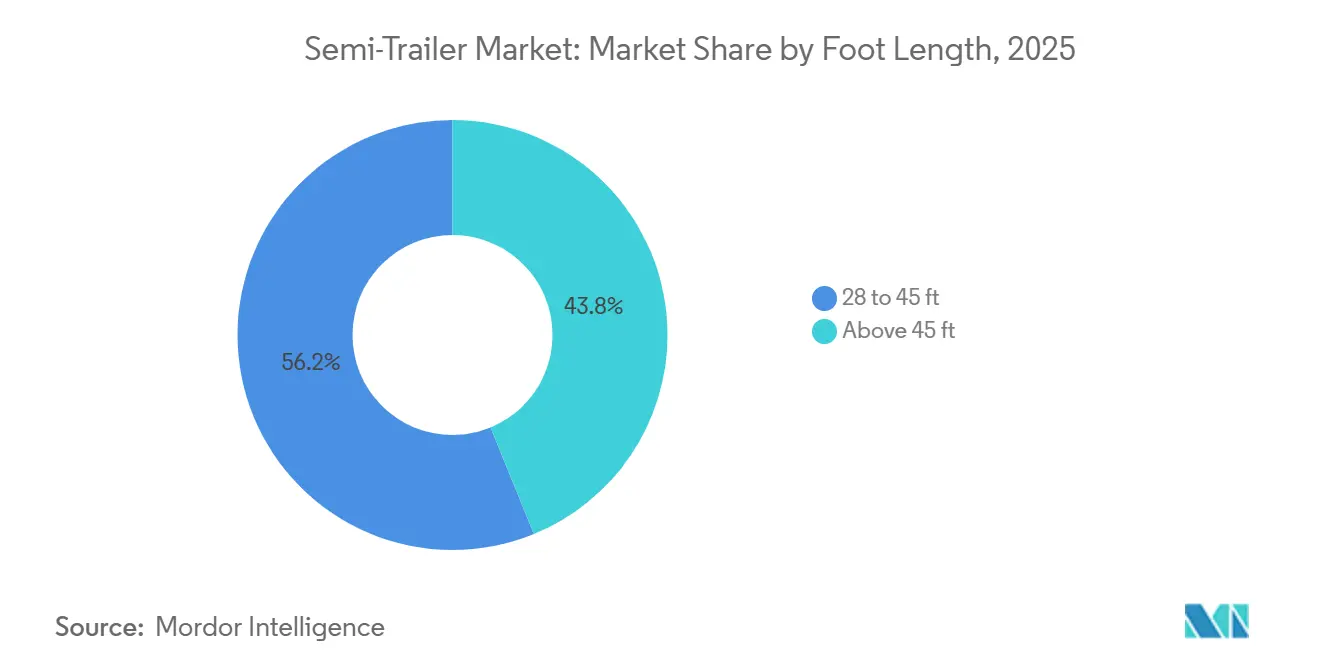

- Par longueur en pieds, les remorques de 28 à 45 pi ont capté 56,19 % de la part des revenus en 2025, tandis que les configurations de plus de 45 pi progressent à un TCAC de 8,12 % jusqu'en 2031.

- Par secteur d'utilisation finale, le transport et la logistique représentaient 40,12 % de la taille du marché en 2025 ; la logistique de la chaîne du froid devrait afficher la croissance la plus rapide avec un TCAC de 9,22 % jusqu'en 2031.

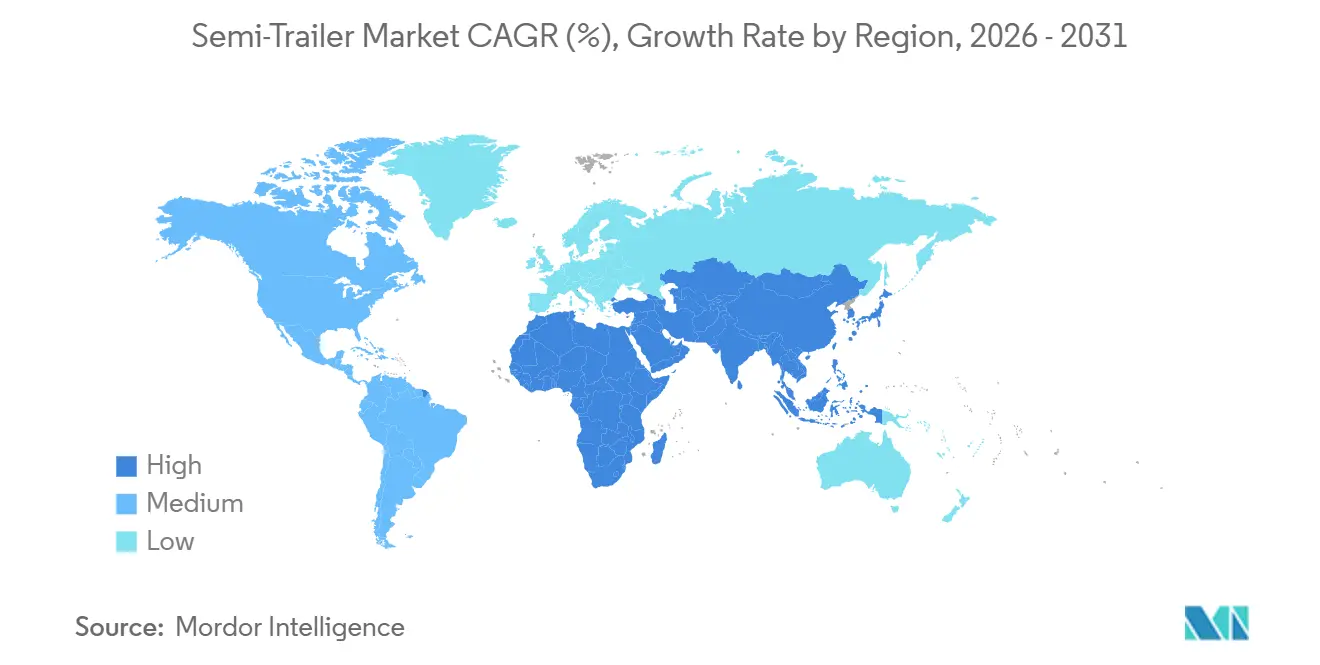

- Par géographie, l'Asie-Pacifique était en tête avec 35,87 % de la taille du marché mondial en 2025 ; la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus élevé à 7,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des semi-remorques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du fret lié au commerce électronique | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les corridors urbains de l'APAC | Moyen terme (2-4 ans) |

| Expansion de la logistique mondiale de la chaîne du froid | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe pour les produits pharmaceutiques ; l'APAC pour les denrées périssables | Long terme (≥ 4 ans) |

| Adoption de la télématique pour remorques | +1.2% | Amérique du Nord et Europe (mandats ELD) ; adoption émergente en APAC et MEA | Court terme (≤ 2 ans) |

| Relance des infrastructures | +1.0% | APAC (Chine, Inde), MEA (Arabie saoudite, Émirats arabes unis), Amérique du Sud (Brésil, Argentine) | Long terme (≥ 4 ans) |

| Remorques à essieux régénératifs électrifiés | +0.8% | Amérique du Nord et Europe (premiers adoptants) ; programmes pilotes en APAC | Moyen terme (2-4 ans) |

| Réglementation sur les fourgons secs de 60 pi | +0.5% | États-Unis (pilotes au niveau des États), Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du fret lié au commerce électronique

En 2025, les entreprises logistiques ont répondu à une hausse significative d'une année sur l'autre des volumes de colis et de transport de charges inférieures à un camion complet en acquérant davantage de fourgons secs et de remorques à rideaux coulissants. Amazon a renforcé sa capacité en ajoutant des remorques propriétaires, réalisant des réductions notables des coûts d'exploitation au kilomètre sur une amortisation pluriannuelle. Les centres de distribution régionaux de Walmart dans le Midwest des États-Unis nécessitent des remorques de moins de 45 pi avec des portes à enroulement pour améliorer le débit des quais. La poussée vers la livraison urbaine du dernier kilomètre favorise l'adoption de remorques de moins de 28 pi, qui peuvent naviguer dans les rues à accès restreint plus habilement que leurs homologues plus grandes. Une légère augmentation de la part des ventes de commerce électronique aux États-Unis se traduit par une hausse substantielle du nombre annuel de trajets de remorques, intensifiant les calendriers de production des équipementiers nord-américains. Par conséquent, les fabricants proposant des intérieurs modulaires et des kits d'essieux à échange rapide bénéficient d'une prime de prix, même dans un contexte de difficultés liées aux matières premières.

Expansion de la logistique mondiale de la chaîne du froid

Les directives 2024 de l'Organisation mondiale de la santé exigent une surveillance continue de la température pour les expéditions de produits biologiques et de vaccins, une obligation qui stimule la demande de remorques réfrigérées multi-zones équipées de doubles évaporateurs. L'unité électrique Vector eCool de Carrier Transicold, mise à jour en 2025 avec un modèle de deuxième génération, élimine les générateurs diesel et réduit les coûts d'exploitation annuels par remorque de manière significative [1]"Carrier Transicold présente de puissantes améliorations pour sa famille électrique Vector TRU à l'ACT 2025," Carrier, carrier.com. Les importations américaines de produits frais en provenance du Mexique et d'Amérique centrale ont progressé en 2025, approfondissant les flux transfrontaliers de remorques réfrigérées et soutenant des spécifications de remorques standardisées entre les partenaires de l'ALENA. La stratégie De la ferme à la table de l'Europe, qui vise à réduire le gaspillage alimentaire de 50 % d'ici 2030, stimule le développement de remorques à atmosphère contrôlée capables de moduler les niveaux d'oxygène et de dioxyde de carbone [2]"Stratégie De la ferme à la table," Commission européenne, ec.europa.eu. Bien que ces unités coûtent nettement plus cher que les remorques réfrigérées traditionnelles, les transporteurs récupèrent la prime grâce à des tarifs contractuels plus élevés et à des franchises d'assurance réduites.

Adoption de la télématique pour remorques et de la visibilité en temps réel

La règle sur les dispositifs d'enregistrement électronique de la FMCSA a posé les bases numériques, mais 2025 a introduit une deuxième vague d'adoption axée sur la télématique centrée sur les remorques, qui transmet les données de charge à l'essieu, de pression des pneus et d'usure des freins toutes les 15 minutes. Wabash National a équipé des milliers de remorques de sa plateforme OnTrac, permettant aux répartiteurs de réorienter les actifs et d'éviter les pénalités pour surcharge. Les flottes européennes intègrent du matériel similaire pour se conformer aux exigences en matière de tachygraphe dans le cadre du Paquet Mobilité I, en vigueur en 2026. Les immobilisateurs GPS montés sur remorque ont contribué à réduire significativement les vols en Amérique du Nord en 2025, selon la TAPA, renforçant l'argumentaire économique en faveur de la télématique. Les diagnostics prédictifs réduisent considérablement les dépenses de maintenance et prolongent la durée de vie des actifs jusqu'à 3 ans, remodelant les hypothèses de planification du cycle de vie.

Relance des infrastructures dans les économies émergentes

Le Plan directeur national Gati Shakti de l'Inde a injecté d'importants investissements pour construire des corridors de fret multimodaux, accélérant la demande de châssis conformes aux normes ISO qui transfèrent économiquement les conteneurs entre le rail et la route. L'Initiative Ceinture et Route de la Chine a alloué plus de 100 milliards USD à de nouvelles autoroutes transfrontalières, stimulant directement les commandes de plateaux et de châssis de conteneurs. Le mégaprojet NEOM de l'Arabie saoudite vise à plus que quadrupler le débit annuel de conteneurs du pays pour atteindre 40 millions d'EVP d'ici 2030, augmentant ainsi les besoins en remorques-citernes et réfrigérées pour les exportations pétrochimiques et alimentaires. Les incitations fiscales Rota 2030 du Brésil, prolongées jusqu'en 2027, ont encouragé les équipementiers locaux à accroître leurs capacités, réduisant ainsi la dépendance aux importations.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge en dépenses d'investissement et taux d'intérêt | -0.9% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe en raison de la hausse des coûts d'emprunt | Court terme (≤ 2 ans) |

| Volatilité des prix de l'acier et de l'aluminium | -0.7% | Mondial, affectant particulièrement les fabricants en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Infrastructures de recharge insuffisantes | -0.4% | Amérique du Nord et Europe (déploiement en phase initiale) ; infrastructures limitées en APAC et MEA | Long terme (≥ 4 ans) |

| Limites réglementaires de poids et de longueur | -0.3% | Europe (conformité à la Directive 96/53/CE) ; effets de débordement sur les marchés s'alignant sur les normes de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge élevée en dépenses d'investissement et taux d'intérêt

Fin 2025, les taux de référence américains sont restés élevés, bien que la Réserve fédérale ait réduit la fourchette cible le 10 décembre 2025 à 3,5 %-3,75 %. Cette décision a considérablement réduit les coûts de location mensuels des fourgons secs standard de 53 pi par rapport aux années précédentes. En réponse, les petites flottes, déjà aux prises avec de faibles marges bénéficiaires, ont prolongé leurs cycles de remplacement de quelques années. De même, les actions parallèles de la Banque centrale européenne ont rendu les flottes régionales prudentes, notamment en ce qui concerne les unités réfrigérées et les remorques-citernes à prix plus élevés. Une baisse notable des carnets de commandes des sociétés de location au premier semestre 2025 a souligné leur sensibilité aux coûts d'emprunt. Bien que les marchés émergents aient atténué l'impact grâce à des programmes de prêts soutenus par l'État, les prévisions de revenus des équipementiers mondiaux sont restées étroitement alignées sur les évolutions de la politique monétaire.

Volatilité des prix de l'acier et de l'aluminium

En 2025, les prix des bobines laminées à chaud sur le LME ont fluctué de manière significative, tandis que les prix de l'aluminium ont également varié dans une large fourchette. Les fabricants sans contrats de couverture ont fait face à des coûts de matériaux supplémentaires substantiels par unité. Cependant, ils ont partiellement compensé cela en passant à de l'acier à haute résistance et faible alliage. Les équipementiers chinois, bénéficiant de subventions étatiques et de chaînes d'approvisionnement verticalement intégrées, peuvent offrir des avantages de prix notables sur des fourgons secs comparables. Pendant ce temps, les petits producteurs en Amérique du Sud ont choisi de reporter les expansions de capacité prévues, attendant une stabilisation des prix, prolongeant ainsi des conditions d'approvisionnement tendues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : domination des fourgons secs face à l'accélération de la chaîne du froid

Les fourgons secs ont capté 40,85 % de la part du marché des semi-remorques en 2025, reflétant une utilisation large dans le commerce de détail, les biens de consommation et les routes de fret général. Les remorques réfrigérées, cependant, devraient croître à un TCAC de 7,92 % d'ici 2031, un rythme qui dépasse toutes les autres configurations à mesure que la distribution de produits biologiques et le commerce des produits frais s'intensifient. Les plateaux bénéficient de hausses cycliques liées aux projets de construction et de machines lourdes associés aux programmes d'infrastructure mondiaux, tandis que les surbaissées restent des solutions de niche pour les cargaisons hors gabarit telles que les composants d'éoliennes. La demande de remorques-citernes est orientée vers les segments pétrochimiques et liquides en vrac, notamment en Amérique du Nord riche en schiste. En revanche, la popularité des remorques à rideaux coulissants se répand de l'Europe vers les hubs asiatiques de commerce électronique à fort volume qui valorisent le chargement latéral rapide.

Carrier Transicold a expédié nettement plus d'unités réfrigérées en 2025, confirmant que les flottes de la chaîne du froid sont prêtes à investir dans du matériel haut de gamme lorsque les accords de niveau de service imposent un minimum de pertes. La tarification des fourgons secs subit une pression due à la marchandisation, incitant les équipementiers à se différencier par des jupes aérodynamiques latérales, des déflecteurs arrière et des pneus économes en carburant. Les producteurs de plateaux et de surbaissées commercialisent désormais des systèmes de plancher modulaires qui s'adaptent sans recertification réglementaire, séduisant les transporteurs qui traversent plusieurs juridictions. L'élan des remorques à rideaux coulissants en Asie suit la révision de la loi japonaise sur les véhicules, qui légalise le chargement latéral et devrait ajouter plusieurs milliers d'unités annuellement. Les innovations pour les remorques-citernes comprennent des revêtements en acier inoxydable et des coques multi-compartiments qui permettent des retours de charge de produits chimiques à alimentaires, améliorant les facteurs de charge.

Par tonnage : domination de la gamme intermédiaire et dynamisme des modèles légers

Le segment de 25 à 50 tonnes représentait 42,61 % de la taille du marché des semi-remorques en 2025, privilégié pour les corridors de transport à moyenne distance où les règles de charge à l'essieu convergent sur cette plage de poids optimale. Les remorques de moins de 25 tonnes se développent le plus rapidement, avec un TCAC de 8,32 % porté par les mandats de livraison urbaine et les cadres en aluminium léger qui évitent la tarification de la congestion. La tranche de 51 à 100 tonnes dessert les corridors miniers et d'industrie lourde en Australie et au Canada, tandis que les plateaux dépassant 100 tonnes restent des actifs spécialisés nécessitant des véhicules d'escorte et des permis de route. Les conceptions légères réduisent le poids à vide de 800 à 1 200 kg, permettant une charge supplémentaire sans pénalité à l'essieu et générant des économies de carburant de 3 à 4 %.

La directive révisée sur les poids et dimensions de l'Europe, en vigueur en 2026, accorde une tolérance de charge utile supplémentaire d'une tonne pour les remorques Euro VI, accélérant l'adoption de l'aluminium. Schmitz Cargobull prévoit des commandes supplémentaires de modèles légers annuellement jusqu'en 2028, principalement dans l'Union européenne — le tonnage intermédiaire bénéficie de pièces standardisées, ce qui facilite la logistique de maintenance pour les flottes opérant sur des lignes à délais critiques. Les segments de transport lourd font face à des restrictions d'infrastructure ; de nombreux ponts en Amérique du Sud imposent des limites de poids de 40 tonnes, forçant des chargements partiels ou des permis coûteux. Les configurations à trois et quatre essieux qui répartissent le poids de manière plus uniforme gagnent du terrain pour protéger l'intégrité des chaussées et obtenir une tolérance réglementaire.

Par longueur en pieds : normes compactes et innovation en longueur étendue

Les remorques de 28 à 45 pi représentaient 56,19 % de la part des revenus en 2025, alignées sur la géométrie des quais existants et les exigences de maniabilité dans les zones de distribution encombrées. Les unités de plus de 45 pi progressent à un TCAC de 8,12 % à mesure que les juridictions nord-américaines pilotent des fourgons secs de 60 pi pour réduire la fréquence des trajets et diminuer les émissions de carbone par tonne-kilomètre. Les longueurs compactes dominent les environnements urbains avec des ruelles étroites et une pénurie de stationnement, tandis que les unités allongées dominent les corridors interétatiques avec de vastes espaces terminaux. Les tandem coulissants et les essieux extensibles permettent aux flottes d'ajuster leur longueur pour répondre aux réglementations spécifiques à chaque État, éliminant le besoin de plusieurs références de châssis.

Aux États-Unis, plusieurs États autorisent désormais des fourgons de 60 pi, offrant une capacité de charge utile nettement supérieure aux modèles traditionnels de 53 pi. Ce changement génère des économies de carburant significatives pour les transporteurs de taille intermédiaire sur leurs réseaux de routes. Cependant, la modernisation des installations pose un défi : de nombreux quais doivent élargir l'espacement de leurs portes, ce qui implique des coûts considérables par site. En Europe, le plafond de longueur des remorques limite l'innovation. Pendant ce temps, la région Asie-Pacifique présente un scénario mixte : la Chine autorise des remorques plus longues sur certaines autoroutes, mais le Japon impose des restrictions de longueur plus strictes sur la plupart des remorques. Sur le front de l'innovation, les unités compactes intègrent désormais des panneaux muraux en fibre de carbone, réduisant leur poids global. Dans le même temps, les remorques de longueur étendue incorporent des essieux directeurs arrière, améliorant leur rayon de braquage et renforçant leurs capacités opérationnelles.

Par secteur d'utilisation finale : leadership logistique et essor de la chaîne du froid

Les opérateurs de transport et de logistique représentaient 40,12 % de la taille du marché en 2025, utilisant des fourgons secs et des plateaux pour le fret général, les colis et les transports de charges inférieures à un camion complet. La logistique de la chaîne du froid surperforme avec un TCAC de 9,22 % jusqu'en 2031, portée par le besoin d'assurance continue de la température pour les produits biologiques et par la conformité aux réglementations sur les aliments frais. L'alimentation et les boissons restent un secteur vertical central, couvrant à la fois le transport réfrigéré et en fourgon sec pour les produits emballés et les intrants en vrac. Les utilisateurs de la construction et des mines s'appuient sur des plateaux et des surbaissées pour déplacer des équipements lourds. Dans le même temps, les secteurs agricoles utilisent des trémies à grain et des remorques à bétail conformes aux réglementations sur le bien-être animal. La fabrication distribue des composants via une flotte mixte de fourgons secs, de plateaux et de remorques à rideaux coulissants.

L'engagement de Walmart envers les produits locaux a incité les entreprises alimentaires et de boissons à adopter des compartiments multi-températures, leur permettant de transporter des marchandises réfrigérées et congelées en un seul trajet. Dans le secteur de la construction, les acteurs se tournent vers des plateaux extensibles pour éviter la nécessité de permis hors gabarit. Pendant ce temps, les transporteurs agricoles expérimentent des remorques à bétail à température contrôlée équipées de capteurs de santé animale en temps réel pour assurer la conformité aux réglementations de bien-être de l'UE. Les détaillants et les entreprises de commerce électronique optent pour des fourgons à grande capacité avec des tapis roulants intégrés, permettant la consolidation des commandes en mouvement et réduisant les délais de livraison du dernier kilomètre jusqu'à 20 %.

Analyse géographique

L'Asie-Pacifique représentait 35,87 % des revenus mondiaux de 2025, soutenue par les corridors de l'Initiative Ceinture et Route de la Chine reliant les provinces intérieures à l'Asie centrale et par la Politique nationale de logistique de l'Inde. La région reflète une demande accrue pour la logistique de la chaîne du froid des vaccins et des denrées périssables, ainsi que des mises à niveau d'infrastructure dans les villes chinoises de deuxième rang et les zones d'exportation d'Asie du Sud-Est. L'approbation légale au Japon des remorques à rideaux coulissants à chargement latéral devrait augmenter la demande régionale annuelle de plusieurs milliers d'unités. Le secteur du minerai de fer en Australie continue d'acheter des plateaux robustes pour des millions de tonnes de production minière, et la croissance du commerce électronique en Asie du Sud-Est favorise les fourgons compacts de 28 pi manœuvrables sur les routes urbaines étroites.

Le Moyen-Orient et l'Afrique devraient enregistrer la croissance la plus rapide à 7,42 %, portée par les expansions portuaires et les incitations des zones franches, qui stimulent le fret transfrontalier. L'extension de Jebel Ali à Dubaï a ajouté 5 millions d'EVP de capacité d'ici 2027, tandis que le hub NEOM de l'Arabie saoudite accueille des flottes spécialisées de remorques-citernes et réfrigérées. Le rôle de la Turquie en tant que pont vers l'Europe a entraîné une hausse substantielle des immatriculations de remorques réfrigérées en 2025, alimentée par les exportations agro-alimentaires. La modernisation ferroviaire de l'Afrique du Sud favorise la demande de châssis de conteneurs qui s'intègrent aux terminaux intermodaux, réduisant la congestion routière et les coûts logistiques. Les limitations d'infrastructure persistent dans les corridors d'Afrique subsaharienne, mais les packages de financement concessionnel et les partenariats public-privé comblent progressivement l'écart.

L'Amérique du Nord connaît une croissance grâce à la maturité de sa flotte, mais bénéficie également de soutiens politiques liés aux pilotes de fourgons secs de 60 pi. Les règles d'émissions de remorques EPA Phase 3, en vigueur en 2027, imposent des jupes aérodynamiques et des pneus à faible résistance au roulement, remodelant les spécifications d'achat. Les mandats de vente de véhicules zéro émission du Canada favorisent la compatibilité avec les essieux régénératifs dans les tracteurs électriques. L'expansion de l'Europe est freinée par des limites strictes de poids et de longueur et des taux d'intérêt élevés qui allongent les horizons de remplacement. La montée de l'Amérique du Sud est soutenue par les allègements fiscaux Rota 2030 du Brésil pour les remorques domestiques et par la logistique du schiste argentin, qui nécessite des remorques-citernes spécialisées.

Paysage concurrentiel

L'offre mondiale de semi-remorques est modérément concentrée. Les acteurs établis passent des châssis à forte intensité d'acier à l'aluminium et aux composites qui réduisent le poids à vide de 10 % à 15 % et se conforment aux réglementations à venir sur les gaz à effet de serre. Les grands équipementiers intègrent verticalement leurs filiales de télématique et de réfrigération pour proposer des solutions clés en main, obtenant des contrats pluriannuels avec des prestataires logistiques tiers. Les nouveaux entrants plus petits ripostent en offrant une personnalisation rapide pour les flottes de commerce électronique, en mettant l'accent sur l'agilité des délais de livraison et les quantités minimales de commande réduites.

La différenciation technologique s'intensifie. Hyliion a lancé un kit de modernisation d'essieu électrique qui promet des économies de carburant significatives sans nécessiter de nouveau tracteur, ciblant le parc installé nord-américain de millions de remorques. Les fabricants chinois bénéficient de subventions étatiques et d'un approvisionnement intégré en acier, ce qui leur permet d'offrir des remises de prix qui exercent une pression sur les marges des équipementiers occidentaux. En réponse, les acteurs établis mettent en avant leurs réseaux de service, leurs conditions de garantie et leur conformité aux normes ISO 9001.

Les risques stratégiques se concentrent sur la politique monétaire et la volatilité des matières premières. Des taux d'intérêt supérieurs à 4 % augmentent les dépenses de location, notamment pour les PME, tandis que les fluctuations des prix des bobines laminées à chaud entre 700 et 950 USD par tonne perturbent la budgétisation. Les équipementiers disposant de contrats d'acier à long terme ou de fabrication en interne atténuent l'érosion des marges. L'adoption des essieux régénératifs électrifiés reste limitée par des infrastructures de recharge insuffisantes, mais des projets pilotes avec des flottes nationales indiquent une dynamique croissante. Les remorques prêtes pour l'autonomie intégrant des interfaces V2V et des systèmes de freinage redondants sont en cours d'essais sur le terrain, positionnant les premiers acteurs pour les futures réglementations sur le convoyage en peloton.

Leaders du secteur des semi-remorques

Schmitz Cargobull AG

Krone GmbH & Co. KG

Hyundai Translead

Wabash National Corporation

Great Dane LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Sany a annoncé son semi-tracteur électrique e263 4×2 pour un lancement européen en 2026, associant une batterie de 636 kWh à une plateforme 800 V pour offrir une autonomie de 500 km à un poids total en charge de 42 tonnes.

- Juillet 2025 : Helrom a annoncé un corridor ferroviaire Katowice–Düsseldorf avec six trains aller-retour hebdomadaires accueillant des semi-remorques non grutables, réduisant les émissions de transit de 70 % par rapport au transport routier.

- Février 2025 : Transportes Marva a commencé à transporter du fret de Monterrey au Texas en utilisant des semi-remorques électriques fournies par BY Deléctrico, citant un coût énergétique inférieur de 30 % par rapport aux lignes diesel.

- Février 2024 : Range Energy a levé 23,5 millions USD pour accélérer le déploiement commercial de plateformes de fourgons secs et réfrigérées électrifiées, avec une production à pleine échelle prévue pour 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des semi-remorques comme la vente de remorques neuves, fabriquées en usine, qui reposent sur un attelage à sellette d'attelage pour le support avant et assurent le transport de marchandises sur les réseaux routiers. Les unités comprennent les plateaux, les fourgons secs, les remorques frigorifiques, les porte-engins surbaissés, les citernes, les rideaux coulissants et d'autres variantes spécialisées, suivis en valeur aux prix départ usine.

Exclusion du périmètre : la revente de remorques d'occasion, la location ou les revenus de services des concessionnaires sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de véhicule

- Plateau

- Fourgon sec

- Réfrigérée

- Surbaissée

- Remorque-citerne

- Remorque à rideaux coulissants

- Autres types

- Par tonnage

- Moins de 25 tonnes

- 25 tonnes - 50 tonnes

- 51 tonnes - 100 tonnes

- Plus de 100 tonnes

- Par longueur en pieds

- 28 - 45 pi

- Plus de 45 pi

- Par secteur d'utilisation finale

- Transport et logistique

- Alimentation et boissons

- Construction et mines

- Agriculture

- Fabrication et biens industriels

- Commerce de détail et commerce électronique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Turquie

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des responsables produits d'OEM, des directeurs des achats de flottes, des cadres de crédit-bail et des associations logistiques en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de valider les cadences d'expédition, les prix de vente moyens et les calendriers d'adoption des remorques frigorifiques à télématique intelligente, puis de combler les lacunes de données identifiées lors de l'analyse documentaire.

Recherche documentaire

Nous avons commencé par collecter des indicateurs macroéconomiques et sectoriels à partir de sources publiques telles que les tableaux tonnes-kilomètres de fret d'Eurostat, les fichiers d'immatriculation de remorques du US Bureau of Transportation, les codes commerciaux UN Comtrade pour le SH 8716, et les rapports annuels d'OEM divulguant les volumes d'expédition. Les données d'organisations professionnelles, par exemple l'Union Internationale des Transports Routiers et l'Association Européenne des Fournisseurs Automobiles, nous ont aidés à trianguler l'âge des flottes et les cycles de remplacement. Pour affiner les dynamiques régionales, les analystes de Mordor ont utilisé des flux payants tels que D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les actualités sur les capacités au niveau des usines. Les sources citées ici illustrent l'étendue des ressources consultées ; de nombreuses bases de données ouvertes et sur abonnement supplémentaires ont alimenté nos travaux préliminaires.

Un second passage s'est concentré sur les signaux technologiques et réglementaires, notamment les résumés de brevets de Questel sur les essieux électrifiés, les objectifs d'émissions de l'UE 2019/1242 et les dossiers de limitation de longueur de la FMCSA, afin d'évaluer les facteurs prospectifs.

Dimensionnement du marché et prévisions

Nous avons appliqué une approche descendante qui part des nouvelles immatriculations de remorques et des volumes de production, ajuste les soldes export-import, et multiplie par les prix de vente moyens pondérés pour obtenir la valeur de référence 2025. Des vérifications ascendantes sélectives, notamment des consolidations de fournisseurs et des prix de canaux de distribution échantillonnés, ont servi de garde-fous. Les variables clés du modèle comprennent le tonnage de fret routier régional, les indices de colis e-commerce, la demande en mètres cubes de la chaîne du froid, les tendances des prix de l'acier et le taux d'utilisation des capacités des OEM. Une régression multivariée relie ces facteurs aux ventes historiques avant de projeter des scénarios de demande sur cinq ans ; les écarts aberrants sont lissés par une analyse de scénarios lorsque les experts primaires divergent.

Cycle de validation des données et de mise à jour

Chaque modèle passe par deux révisions d'analystes, des tests de variance par rapport à des métriques indépendantes et une validation par un responsable senior. Mordor actualise le jeu de données annuellement, tandis que des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs, tels que des fermetures d'usines, des changements réglementaires ou des chocs sur les prix des matières premières, surviennent sur le marché.

Pourquoi la valeur de référence de Mordor pour les semi-remorques inspire confiance

Les estimations publiées varient parce que les entreprises choisissent différents types de remorques, niveaux de prix et cadences de mise à jour, mais les décideurs ont toujours besoin d'une référence unique et fiable.

Les principaux facteurs d'écart découlent généralement de la prise en compte ou non des unités remises à neuf, du traitement des lots destinés exclusivement à l'exportation, et du fait que les conversions de devises sont figées ou glissantes. Le scénario de base de Mordor exclut les ventes de seconde main, applique des taux de change moyens mensuels et intègre des progressions d'ASP vérifiées issues d'entretiens primaires, ce qui améliore globalement la transparence.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 33,12 Md USD (2025) | Mordor Intelligence | - |

| 22,8 Md USD (2024) | Global Consultancy A | exclut les remorques frigorifiques et utilise des ASP statiques de 2021 |

| 36,58 Md USD (2024) | Trade Journal B | mélange remorques neuves et d'occasion ; vérifications primaires limitées |

| 24,0 Md USD (2023) | Industry Association C | s'appuie sur des prévisions d'expédition sans validation des prix |

Ces contrastes montrent que le périmètre rigoureux de Mordor, le suivi des prix en temps réel et la validation à double voie fournissent une référence équilibrée et reproductible sur laquelle les acheteurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des semi-remorques en 2026 ?

La taille du marché des semi-remorques s'élevait à 33,12 milliards USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

La valeur du marché devrait progresser à un TCAC de 6,73 %, atteignant 45,86 milliards USD d'ici 2031.

Quel type de véhicule domine la demande actuelle ?

Les fourgons secs détiennent 40,85 % des revenus du marché de 2025, soutenus par le fret du commerce de détail et du commerce électronique.

Quelle région affiche la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient afficher le TCAC le plus élevé à 7,42 % jusqu'en 2031.

Pourquoi les remorques réfrigérées connaissent-elles une croissance rapide ?

Les directives de distribution de produits biologiques et la hausse du commerce de denrées alimentaires périssables stimulent la demande de remorques réfrigérées à un TCAC de 7,92 %.

Dernière mise à jour de la page le: