Taille et Part du Marché des Télématiques Ferroviaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

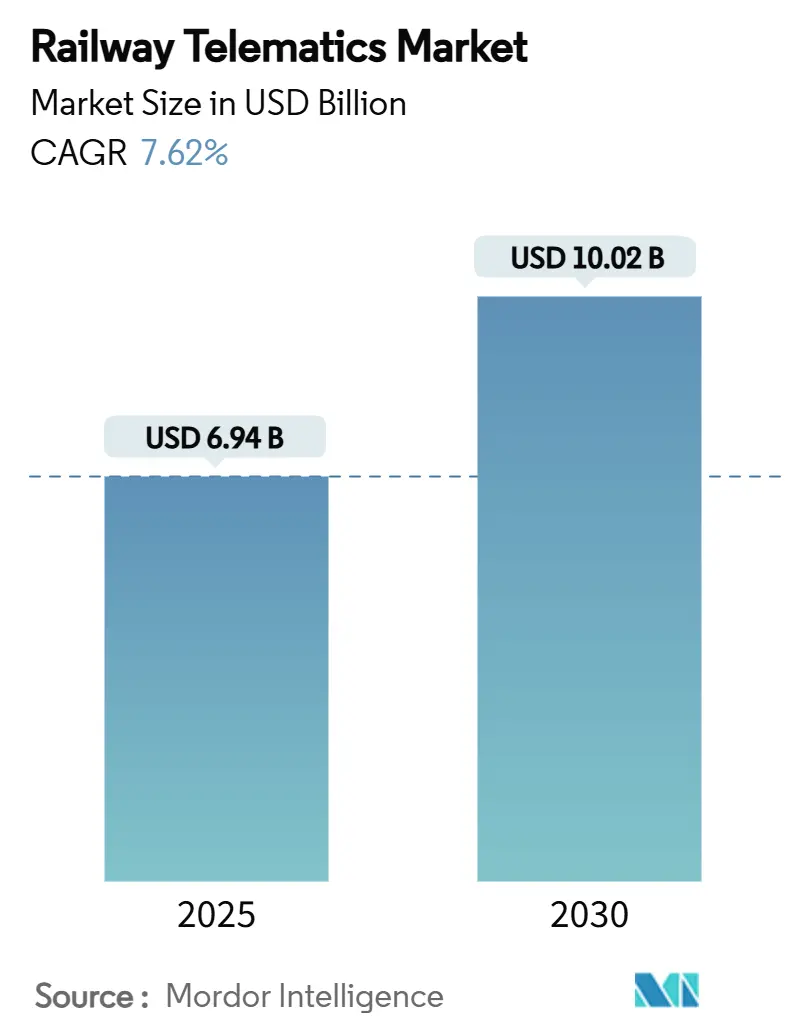

| Taille du Marché (2025) | 6.94 Milliards de dollars |

| Taille du Marché (2030) | 10.02 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Télématiques Ferroviaires par Mordor Intelligence

La taille du marché des télématiques ferroviaires s'établit à 6,94 milliards USD en 2025 et devrait progresser jusqu'à 10,02 milliards USD d'ici 2030, avec un CAGR de 7,62%. La hausse des budgets de numérisation, la baisse des prix des capteurs et les réglementations obligatoires en matière de sécurité en temps réel se combinent pour créer un argumentaire économique clair en faveur de déploiements à grande échelle. Les opérateurs considèrent la télématique comme la voie la plus rapide vers une meilleure utilisation des actifs, une réduction du temps d'immobilisation et une diminution mesurable des incidents de sécurité. La transition parallèle des architectures centrées sur le matériel vers des architectures définies par logiciel creuse l'écart de performance entre les premiers adoptants et les retardataires. L'intensité concurrentielle s'accentue à mesure que les spécialistes du cloud, du satellite et de l'informatique en périphérie s'associent aux fabricants établis d'équipements ferroviaires pour proposer des plateformes intégrées et cyber-résilientes.

Principaux Enseignements du Rapport

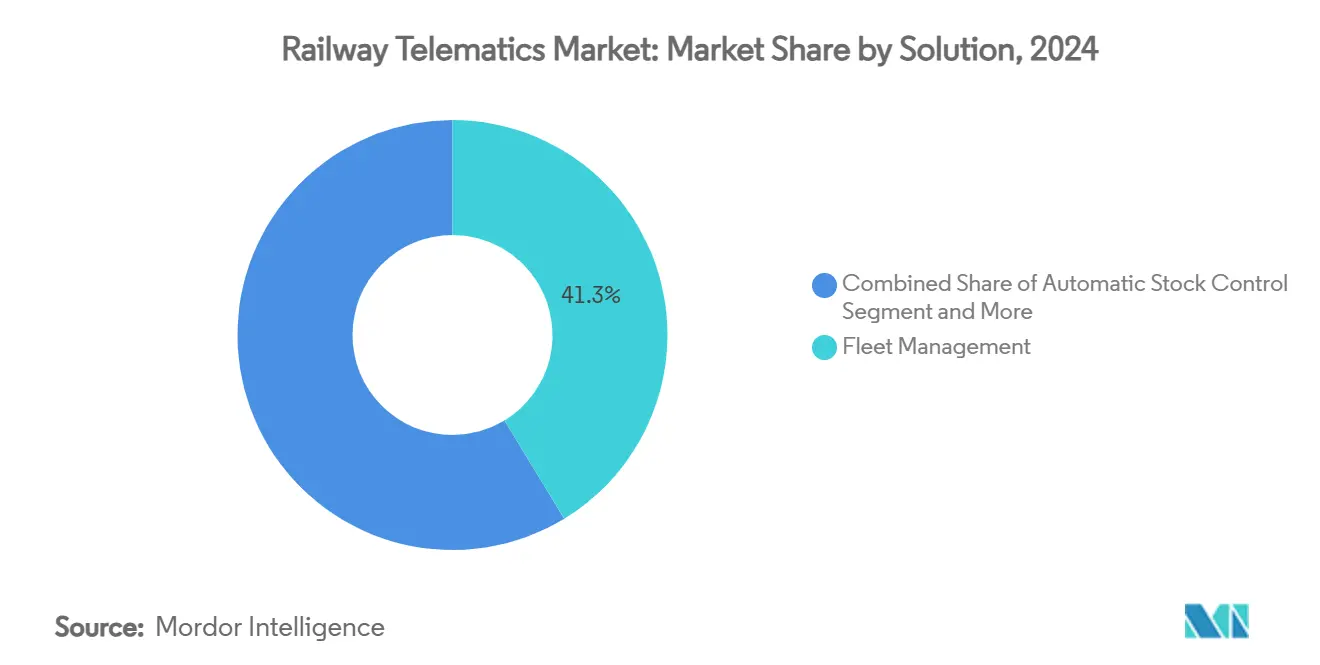

- Par solution, la gestion de flotte a représenté 41,33% de la part du marché des télématiques ferroviaires en 2024, tandis que l'accès aux données à distance progresse à un CAGR de 8,46% jusqu'en 2030.

- Par type de wagon, les wagons-citernes ont dominé avec une part de revenus de 33,15% en 2024, tandis que les wagons frigorifiques devraient se développer à un CAGR de 9,24% jusqu'en 2030.

- Par composant, les unités de contrôle télématique ont représenté 49,21% de la taille du marché des télématiques ferroviaires en 2024, et les capteurs multifonctions devraient croître à un CAGR de 8,16%.

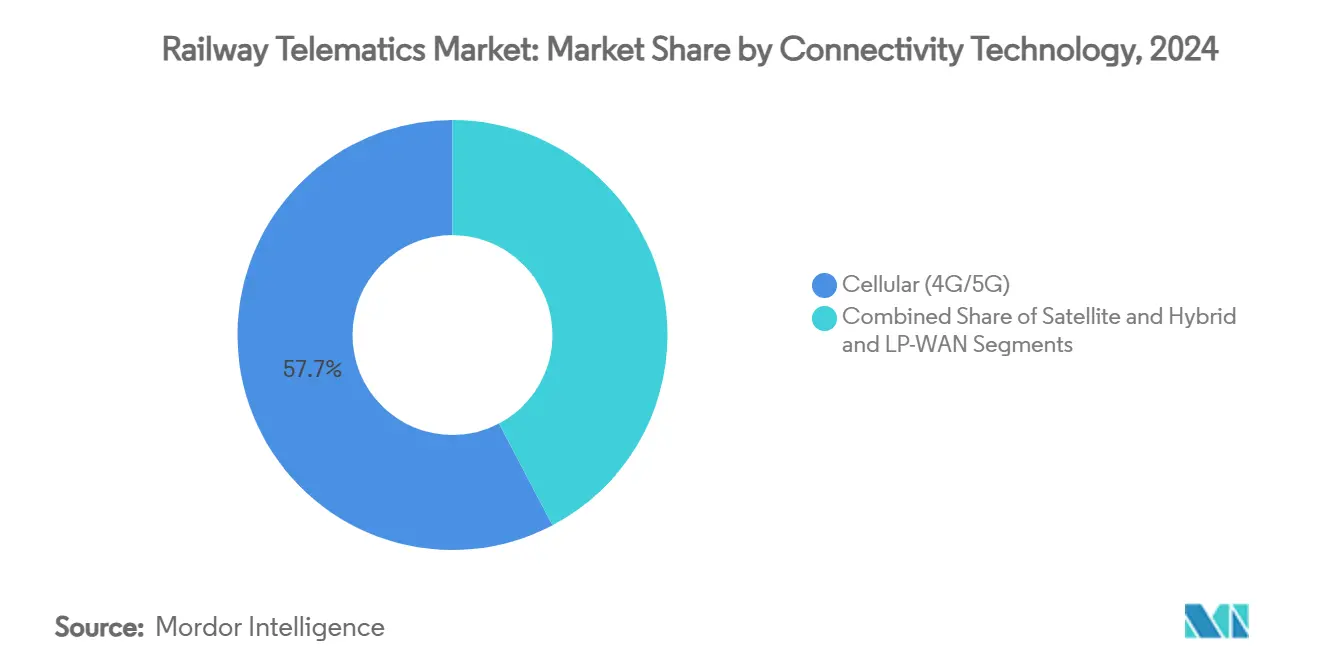

- Par technologie de connectivité, les réseaux cellulaires ont capté 57,66% de la part en 2024, et les liaisons hybrides et LP-WAN sont positionnées pour un CAGR de 10,12% jusqu'en 2030.

- Par application, les opérations de fret ont dominé avec 83,11% de part en 2024, tandis que les services aux passagers devraient progresser à un CAGR de 9,14% à mesure que les besoins en mobilité urbaine s'intensifient.

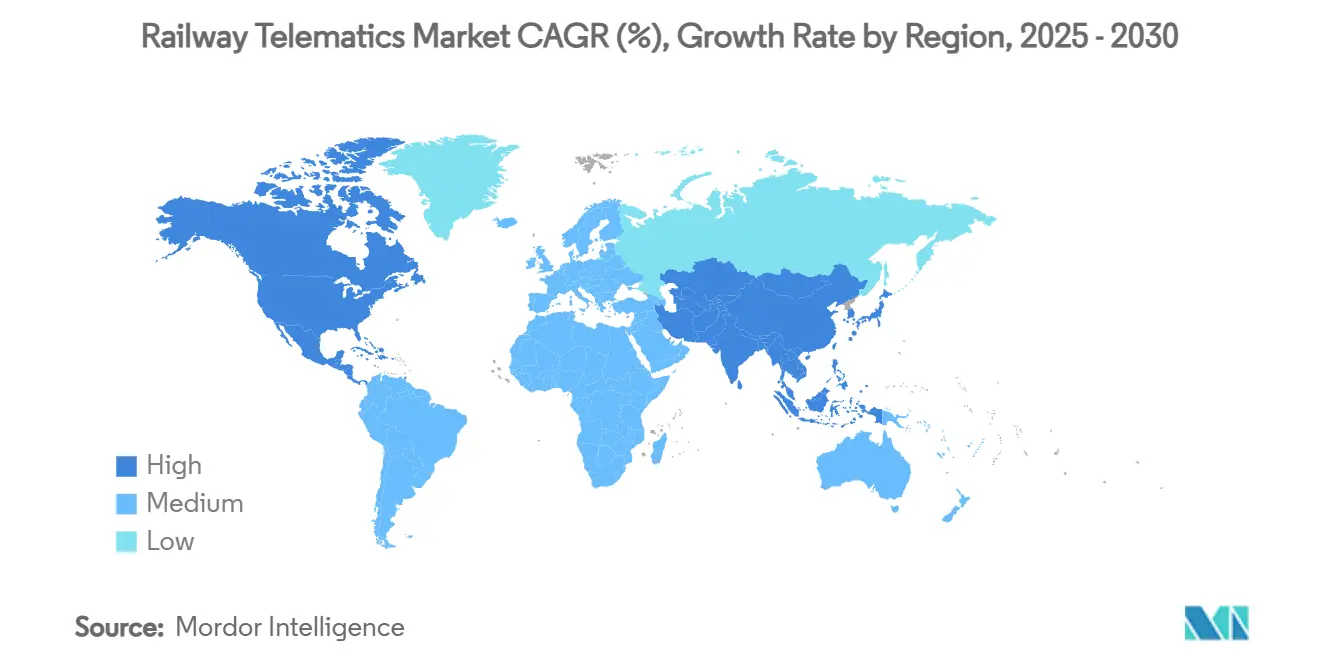

- Par géographie, l'Amérique du Nord a dominé le marché des télématiques ferroviaires avec 39,56% de part en 2024, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,71% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Télématiques Ferroviaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programmes de Numérisation des Chemins de Fer Intelligents et Engagements de Financement | +1.9% | Axé sur l'UE et l'Amérique du Nord, avec des retombées mondiales | Moyen terme (2 à 4 ans) |

| Réglementations Obligatoires en Matière de Sécurité et de Visibilité en Temps Réel | +1.5% | Leadership de l'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Baisse des Coûts des Capteurs et de la Connectivité LP-WAN | +1.3% | Mondial, adoption la plus rapide en Asie-Pacifique | Long terme (≥ 4 ans) |

| Développement des Modèles de Location Privée de Wagons dans le Fret | +1.1% | Cœur en Amérique du Nord, expansion ailleurs | Moyen terme (2 à 4 ans) |

| Points de Preuve du Retour sur Investissement de la Maintenance Prédictive Basée sur l'IA | +0.9% | Marchés matures en premier | Long terme (≥ 4 ans) |

| Pilotes d'IoT Satellitaire à Sécurité Quantique | +0.3% | Limité aux pôles de recherche avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de Numérisation des Chemins de Fer Intelligents et Engagements de Financement

Les budgets nationaux de resignalisation et d'automatisation remodèlent les cycles d'approvisionnement. Le programme norvégien de 3 milliards EUR compatible ERTMS et l'initiative Rail Numérique de l'Allemagne prouvent que les fonds publics privilégient désormais les couches télématiques ouvertes et interopérables, plutôt que des achats matériels ponctuels. Le plan de l'Union Européenne visant à éliminer progressivement les signaux hérités d'ici 2040 standardise les interfaces, réduisant le risque d'intégration pour les fournisseurs. SNCF a alloué 96% d'un budget de modernisation ferroviaire de 5,0 milliards EUR à des actifs numériques, accélérant les opportunités de co-investissement privé [1]"Plan d'Investissement SNCF 2025," Groupe SNCF, sncf.com. Les chemins de fer de fret nord-américains suivent cette trajectoire en mutualisant 110 millions USD pour des mises à niveau des communications. Dans toutes les régions, les engagements en capital récompensent les fournisseurs qui regroupent matériel, logiciel et support cyber sur le cycle de vie dans un seul contrat.

Réglementations Obligatoires en Matière de Sécurité et de Visibilité en Temps Réel

Les régulateurs passent des recommandations à l'application. La règle proposée par la Transportation Security Administration contraint près de 300 entités ferroviaires à adopter le signalement des incidents cyber sous 24 heures et une surveillance continue, élevant la télématique du statut optionnel à celui d'infrastructure obligatoire. Le Règlement sur le Contrôle Amélioré des Trains de Transports Canada introduit des amendes pour les lignes dépourvues de freinage automatique et de technologies d'alerte des équipages [2]"Règlement sur le Contrôle Amélioré des Trains," Transports Canada, transportcanada.gc.ca. En Europe, la Directive sur la Résilience des Entités Critiques oblige les opérateurs à effectuer des audits de risques annuels et à démontrer des plans d'atténuation basés sur la télémétrie. Les délais de conformité réorientent les budgets vers des plateformes de données certifiées et sécurisées, raccourcissant les délais de retour sur investissement pour des investissements qui reposaient autrefois uniquement sur des économies opérationnelles.

Baisse des Coûts des Capteurs et de la Connectivité LP-WAN

Les prix moyens des capteurs multifonctions sont tombés en dessous de 50 USD, ouvrant la voie à l'instrumentation de l'ensemble de la flotte. Les écosystèmes LoRaWAN matures offrent désormais une autonomie de batterie de plusieurs années et des coûts d'exploitation mensuels inférieurs à 10 USD par wagon, une fraction des frais cellulaires traditionnels. Les essais d'IoT satellitaire de Getlink sur les corridors de fret transmanche montrent que la couverture mondiale n'est plus prohibitive en termes de coûts. Les modules d'analytique en périphérie intégrés dans les dernières suites de capteurs réduisent le volume de données de transport de 70%, allégeant les factures des opérateurs et réduisant l'empreinte en matière de cybersécurité. À mesure que les délais de retour sur investissement tombent en dessous de 18 mois sur de nombreuses routes de fret, les décisions d'approvisionnement se tournent vers la qualité de la plateforme plutôt que vers le coût initial du matériel.

Développement des Modèles de Location Privée de Wagons dans le Fret

Les opérateurs de fret à actifs légers souhaitent une visibilité précise sur l'utilisation et la maintenance. Le principal loueur GATX a sélectionné une suite de surveillance native en cloud qui suit les événements de choc, le kilométrage et le temps d'inactivité, améliorant la précision de la facturation pour ses clients. La coalition RailPulse agit désormais comme une plateforme d'échange neutre vis-à-vis des fournisseurs, permettant à tout capteur certifié de diffuser des données standardisées, ce qui supprime un obstacle majeur à la location multi-opérateurs. Des données plus granulaires sous-tendent la maintenance prédictive, maintenant les wagons loués en service plus longtemps et améliorant le retour sur capital investi. Les investisseurs constatent que les flottes équipées de jumeaux numériques commandent une valeur de revente supérieure, renforçant la boucle d'adoption.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragmentation des Normes de Données et de Communications | -1.6% | Opérations transfrontalières dans le monde entier | Moyen terme (2 à 4 ans) |

| Vulnérabilités en Matière de Cybersécurité Ferroviaire et Risque de Responsabilité | -1.1% | Marchés développés sous surveillance stricte | Court terme (≤ 2 ans) |

| Pénurie d'Alimentation en Bord de Voie et de Liaison de Retour sur les Lignes Rurales | -0.8% | Régions éloignées à l'échelle mondiale | Long terme (≥ 4 ans) |

| CAPEX de Modernisation Élevé pour le Matériel Roulant Hérité | -0.7% | Réseaux matures avec des actifs vieillissants | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des Normes de Données et de Communications

La migration du GSM-R vers le Système de Communication Mobile Ferroviaire du Futur (FRMCS) se déroule selon des calendriers inégaux, obligeant les fournisseurs de télématique à prendre en charge plusieurs piles en parallèle [3]"Note Technique FRMCS," Union Internationale des Chemins de Fer, uic.org. L'Amérique du Nord expérimente l'IEEE 802.16t pour le rail 5G privé, incompatible avec les déploiements européens, augmentant les frais généraux d'intégration pour les opérateurs mondiaux. Des dictionnaires de données différents signifient que des relevés de température identiques arrivent souvent dans des formats dissemblables, ralentissant la consolidation des tableaux de bord. Les wagons de fret franchissant les frontières peuvent perdre la connectivité ou basculer vers des modes de repli dépourvus de fonctionnalités d'analytique avancée. Tant que les organismes multilatéraux ne s'accordent pas sur la conformité des interfaces, les opérateurs devront maintenir des marges de coût supplémentaires qui freinent le CAGR global du marché des télématiques ferroviaires.

Vulnérabilités en Matière de Cybersécurité Ferroviaire et Risque de Responsabilité

Les incidents cyber liés au secteur ferroviaire ont augmenté de 220% au cours des cinq dernières années, dépassant les menaces dans l'aviation et le maritime. La signalisation moderne fusionne les réseaux opérationnels et informatiques, exposant des vecteurs d'attaque que les anciennes normes ferroviaires n'avaient jamais anticipés. Les primes d'assurance pour les lignes exploitant des systèmes de contrôle entièrement numériques ont sensiblement augmenté, comprimant les budgets consacrés aux nouveaux projets télématiques. Les opérateurs peinent à répartir la responsabilité lorsque les capteurs, les passerelles et les hébergeurs cloud contribuent tous à la chaîne de risques. Tandis que les organismes de normalisation s'efforcent de certifier des architectures sécurisées, les pauses dans les approvisionnements peuvent retarder des expansions pluriannuelles, refroidissant temporairement la demande sur le marché des télématiques ferroviaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Solution : La Gestion de Flotte Domine l'Efficacité Opérationnelle

Les solutions de gestion de flotte ont généré 41,33% des revenus de 2024, les chemins de fer ayant privilégié la localisation en temps réel des wagons, leur état de santé et la réduction du temps d'inactivité. Des tableaux de bord robustes transforment les signaux GPS et capteurs bruts en actions de répartition qui compriment les délais de cycle et réduisent la consommation de carburant, renforçant leur statut de modules essentiels dans tout déploiement sur le marché des télématiques ferroviaires. L'accès aux données à distance se classe comme le segment à la croissance la plus rapide, progressant à un CAGR de 8,46%, les API cloud permettant aux planificateurs d'exploiter simultanément des données historiques et en direct. Les plateformes de contrôle automatique des stocks et de suivi occupent un terrain intermédiaire, alimentant des événements structurés dans les systèmes de ressources d'entreprise pour aligner les flux ferroviaires avec les nœuds plus larges de la chaîne d'approvisionnement.

La transition vers des microservices cloud intégrés estompe les frontières catégorielles héritées, incitant les fournisseurs à intégrer la logique d'inventaire dans les outils de gestion de flotte et à incorporer le suivi de base dans des offres d'analytique à plus haute valeur ajoutée. Des solutions de niche telles que l'optimisation énergétique trouvent des utilisateurs réceptifs parmi les réseaux de passagers électrifiés qui s'efforcent d'atteindre des indicateurs ESG. Ensemble, ces tendances propulsent le marché des télématiques ferroviaires vers des écosystèmes complets basés sur l'abonnement qui récompensent les fournisseurs par des revenus continus et les opérateurs par des fonctionnalités pérennes.

Par Type de Wagon : Les Wagons-Citernes Dominent le Transport Spécialisé

Les wagons-citernes ont représenté 33,15% des revenus de 2024, car les liquides dangereux exigent une surveillance certifiée de la température, de la pression et des événements de choc pour satisfaire aux audits réglementaires stricts. Leur revenu plus élevé par unité justifie l'investissement dans des grappes de capteurs multicanaux et des voies de communication redondantes. Les wagons frigorifiques affichent la progression la plus rapide, se développant de 9,24% par an à mesure que la demande mondiale de chaîne du froid pour les denrées alimentaires et les produits pharmaceutiques s'accélère. Les opérateurs équipent ces wagons de sondes de température précises et d'alertes d'ouverture de porte pour maintenir la conformité avec les codes sanitaires.

Les trémies et les wagons surbaissés tirent de la valeur des capteurs d'humidité et de distribution de charge qui améliorent le débit des marchandises en notifiant les terminaux des arrivées à vide. Les wagons spécialisés complètent le segment en servant les flux automobiles, forestiers et de machines lourdes, chacun avec des charges utiles télématiques sur mesure. Les variations en matière d'exposition réglementaire, de valeur du fret et de durée de trajet dictent des densités de capteurs différentes, générant un riche espace de conception qui soutient l'innovation des fournisseurs et sous-tend la croissance sur l'ensemble du marché des télématiques ferroviaires.

Par Composant : Les UCT Ancrent l'Architecture du Système

Les unités de contrôle télématique ont capté 49,21% des dépenses de 2024, car elles orchestrent l'acquisition de données, le traitement en périphérie et la sélection de la liaison de retour dans un seul boîtier durci. Les UCT robustes incluent désormais des passerelles intégrées capables de basculer entre les liaisons cellulaires, satellitaires et LP-WAN sans intervention humaine, améliorant la disponibilité. Les capteurs multifonctions suivent comme le composant à la croissance la plus rapide, progressant à 8,16% à mesure que les coûts unitaires baissent et que la densité d'emballage augmente.

Les modules de récupération d'énergie exploitent les vibrations et l'énergie solaire pour prolonger la durée de vie des batteries au-delà de cinq ans, éliminant les arrêts de maintenance de routine. Les modules d'analytique en périphérie analysent localement les signatures de vibration pour signaler les défauts de roulements, réduisant de plusieurs téraoctets les factures cellulaires. Le logiciel cloud complète la pile, fournissant des vues à l'échelle de la flotte qui déclenchent des ordres de travail de maintenance dans les systèmes d'actifs d'entreprise. Collectivement, ces avancées maintiennent la croissance de la taille du marché des télématiques ferroviaires sur la base d'un matériel modulaire et interopérable aligné sur des mises à jour logicielles continues.

Par Technologie de Connectivité : La Domination Cellulaire Face au Défi Hybride

Les liaisons cellulaires 4G et 5G ont généré 57,66% des revenus de 2024, car les tours couvrent déjà de nombreux corridors de fret et les passagers attendent un service de qualité haut débit. Les licences LTE privées permettent aux opérateurs de réserver des canaux pour la voix et les données critiques, isolant les trains de la congestion des consommateurs. Les connexions hybrides et LP-WAN prennent la couronne de la croissance avec un CAGR de 10,12%, associant des pings de santé à faible débit de données au satellite pour les tronçons difficiles d'accès.

Les essais mondiaux du FRMCS montrent des gains de capacité par rapport au GSM-R qui accommodent le trafic croissant des capteurs sans nouvelles enchères de spectre. Les satellites en orbite basse étendent la couverture aux mines arctiques et aux ports désertiques, intégrant les routes géographiquement isolées dans le giron numérique. Ces architectures mixtes réduisent le coût de connectivité sur le cycle de vie, un facteur décisif pour le matériel roulant destiné à des durées de service de trente ans et un moteur clé du marché des télématiques ferroviaires.

Par Application : Les Opérations de Fret Stimulent la Croissance du Marché

Les opérations de fret ont produit une part de revenus de 83,11% en 2024, car l'utilisation des actifs, le temps d'immobilisation et les incidents de sécurité influencent directement les résultats financiers. Les capteurs capturent les états de vibration, de charge et de température qui alimentent des modèles d'IA prédisant les défaillances de composants bien avant les événements catastrophiques. La localisation en temps réel s'associe aux logiciels de gestion de triage pour réduire la congestion des terminaux et améliorer le débit des locomotives.

Les services aux passagers se développeront à un CAGR de 9,14% grâce à l'urbanisation et aux agendas de mobilité verte. La télématique permet la ponctualité, la gestion des foules et les économies d'énergie grâce à l'analytique du freinage par inertie et régénératif. La convergence se produit là où les lignes mixtes fret et banlieue partagent l'infrastructure, poussant les fournisseurs à concevoir des plateformes qui conccilient des exigences divergentes en matière de latence et de sécurité tout en fonctionnant sur des structures de données communes. Ces doubles besoins élargissent la demande adressable, assurant la poursuite de la progression robuste du marché des télématiques ferroviaires.

Analyse Géographique

L'Amérique du Nord a détenu une part de revenus de 39,56% en 2024, reflétant des décennies de domination du fret, des dépenses en capital privé et une pression réglementaire en faveur d'opérations cyber-sécurisées. L'Association of American Railroads a investi 110 millions USD dans des mises à niveau des communications, ancrant l'engagement national envers des plateformes interopérables. Le consortium RailPulse mutualise les données de chemins de fer concurrents pour créer une couche télématique unifiée, éliminant les dépenses redondantes tout en faisant progresser la sophistication analytique.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 8,71% jusqu'en 2030, les méga-projets remodelant la demande. Les corridors de la Ceinture et de la Route de la Chine intègrent la télématique lors de la construction, sautant les étapes héritées et intégrant dès le premier jour des nœuds 5G, satellitaires et en périphérie. Le programme de protection automatique Kavach de l'Inde s'étend sur 10 000 kilomètres, positionnant les entreprises nationales pour commercialiser des technologies de sécurité à l'exportation. La plateforme de maintenance alimentée par l'IA de Hong Kong devrait permettre d'économiser 65 milliards USD sur cinq ans, illustrant la mentalité de saut technologique qui réduit l'écart numérique avec les marchés matures.

L'Europe reste une arène mature mais dynamique où l'ERTMS et la transition vers le FRMCS stimulent des approvisionnements uniformes au-delà des frontières. L'initiative Rail Numérique de l'Allemagne canalise des milliards d'euros vers des centres de contrôle axés sur le cloud, tandis que le projet national de resignalisation de la Norvège souligne la détermination nordique à retirer les actifs analogiques. Le Moyen-Orient et l'Afrique lancent des lignes nouvelles d'une valeur de 642 milliards USD, spécifiant souvent la télématique dès l'appel d'offres pour garantir des niveaux de service internationaux. L'Amérique du Sud, menée par le Brésil, planifie de nouveaux axes de fret et des rénovations de métros qui nécessitent un suivi et une surveillance certifiés comme jalons de financement.

Paysage Concurrentiel

La structure du secteur montre une consolidation modérée, les cinq premiers fournisseurs représentant une part majeure. L'acquisition par Hitachi Rail de Thales Ground Transportation Systems pour 1 660 millions EUR réunit sous un même toit les atouts en matière de signalisation, de cybersécurité et d'analytique. L'acquisition par Wabtec de Frauscher Sensor Technology pour 675 millions EUR injecte une détection de roues de haute précision dans sa division Intelligence Numérique, élargissant le continuum matériel-vers-cloud. Ces manœuvres illustrent comment les acteurs établis sécurisent leur croissance en absorbant des innovateurs de niche plutôt qu'en construisant à partir de zéro.

La concurrence pivote sur la précision de l'IA, les API ouvertes et la certification tierce pour la conformité en matière de sécurité et de cybersécurité. Les nouveaux entrants exploitent des piles natives en cloud pour livrer des versions de fonctionnalités mensuellement plutôt qu'annuellement, séduisant les opérateurs qui privilégient l'agilité. Des initiatives collaboratives telles que RailPulse nivellent le terrain de jeu en standardisant les données, permettant aux petites entreprises de capteurs de se développer sans verrouillage propriétaire.

Des espaces blancs subsistent dans la communication à sécurité quantique, le découpage dynamique du réseau et le suivi intégré des émissions. Les fournisseurs capables de fusionner ces capacités dans un seul abonnement captureront des marges premium à mesure que les chemins de fer passent de l'achat d'appareils à l'achat de résultats. Le marché des télématiques ferroviaires récompense ainsi à parts égales l'étendue du portefeuille et la profondeur des talents en analytique.

Leaders du Secteur des Télématiques Ferroviaires

Siemens AG

Wabtec Corporation

Hitachi Rail

Alstom SA

Knorr-Bremse AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Wabtec a acquis Frauscher Sensor Technology Group pour 675 millions EUR, renforçant son empreinte en signalisation ferroviaire en Europe et en Inde.

- Novembre 2024 : Siemens Mobility et Bane NOR ont activé l'ERTMS sur la ligne Gjøvik Nord en Norvège, la première du pays à fonctionner selon la dernière norme.

- Septembre 2024 : RailPulse a dévoilé son infrastructure technologique ouverte, permettant la visibilité en temps réel des wagons sur l'ensemble de la flotte de fret nord-américaine.

- Juillet 2024 : CSX a rejoint la coalition RailPulse, étendant la standardisation des capteurs à d'autres chemins de fer de Classe I.

Périmètre du Rapport Mondial sur le Marché des Télématiques Ferroviaires

| Gestion de Flotte |

| Contrôle Automatique des Stocks |

| Accès aux Données à Distance |

| Suivi et Traçabilité des Wagons |

| Autres Solutions de Niche |

| Trémies |

| Wagons-Citernes |

| Wagons Surbaissés |

| Wagons Couverts |

| Wagons Frigorifiques |

| Wagons Spécialisés |

| Unités de Contrôle Télématique (UCT) |

| Capteurs Multifonctions |

| Passerelles et Modules d'Analytique en Périphérie |

| Systèmes d'Alimentation et de Récupération d'Énergie |

| Logiciels Cloud et de Plateforme |

| Cellulaire (4G/5G) |

| Satellite |

| Hybride et LP-WAN |

| Opérations de Fret |

| Services aux Passagers |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Émirats Arabes Unis | |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Solution | Gestion de Flotte | |

| Contrôle Automatique des Stocks | ||

| Accès aux Données à Distance | ||

| Suivi et Traçabilité des Wagons | ||

| Autres Solutions de Niche | ||

| Par Type de Wagon | Trémies | |

| Wagons-Citernes | ||

| Wagons Surbaissés | ||

| Wagons Couverts | ||

| Wagons Frigorifiques | ||

| Wagons Spécialisés | ||

| Par Composant | Unités de Contrôle Télématique (UCT) | |

| Capteurs Multifonctions | ||

| Passerelles et Modules d'Analytique en Périphérie | ||

| Systèmes d'Alimentation et de Récupération d'Énergie | ||

| Logiciels Cloud et de Plateforme | ||

| Par Technologie de Connectivité | Cellulaire (4G/5G) | |

| Satellite | ||

| Hybride et LP-WAN | ||

| Par Application | Opérations de Fret | |

| Services aux Passagers | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Émirats Arabes Unis | ||

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des télématiques ferroviaires ?

La taille du marché des télématiques ferroviaires est de 6,94 milliards USD en 2025 et est en bonne voie pour atteindre 10,02 milliards USD d'ici 2030.

Quelle catégorie de solution détient la plus grande part de revenus aujourd'hui ?

Les solutions de gestion de flotte sont en tête avec 41,33% des revenus de 2024, car elles améliorent directement l'utilisation des actifs et réduisent le temps d'inactivité.

Quelles technologies de connectivité les opérateurs ferroviaires adoptent-ils le plus ?

Le cellulaire 4G/5G reste dominant avec 57,66% de part, mais les liaisons hybrides et LP-WAN se développent le plus rapidement avec un CAGR de 10,12%.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique est en tête avec un CAGR de 8,71% grâce aux corridors de la Ceinture et de la Route de la Chine et aux grands projets de protection automatique de l'Inde.

Dernière mise à jour de la page le: