Taille et parts du marché de la télématique des bateaux et navires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.08 Milliards de dollars |

| Taille du Marché (2031) | 9.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.38% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

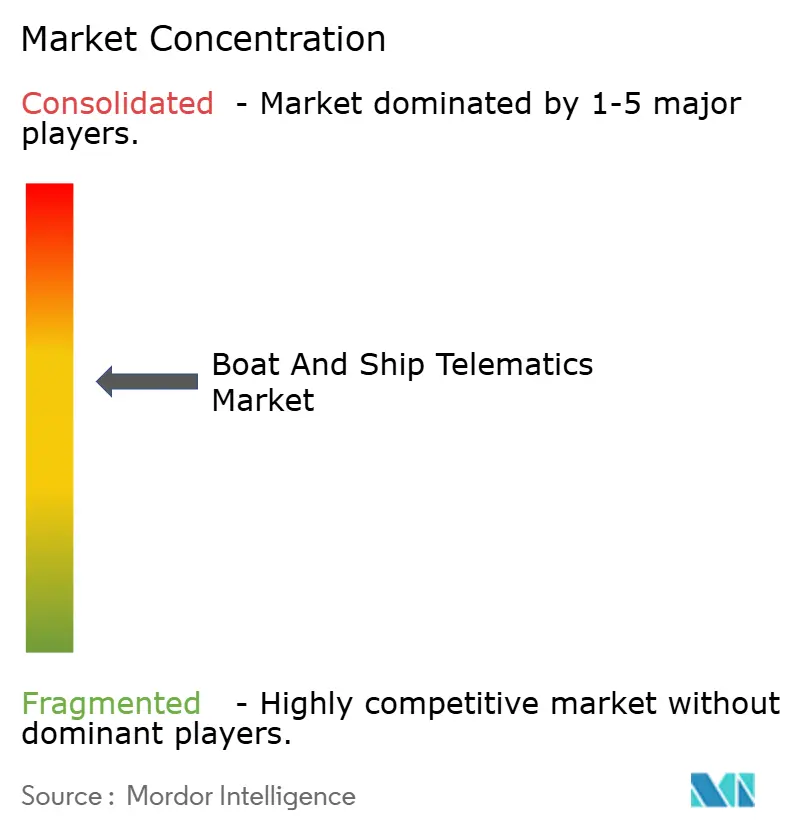

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la télématique des bateaux et navires par Mordor Intelligence

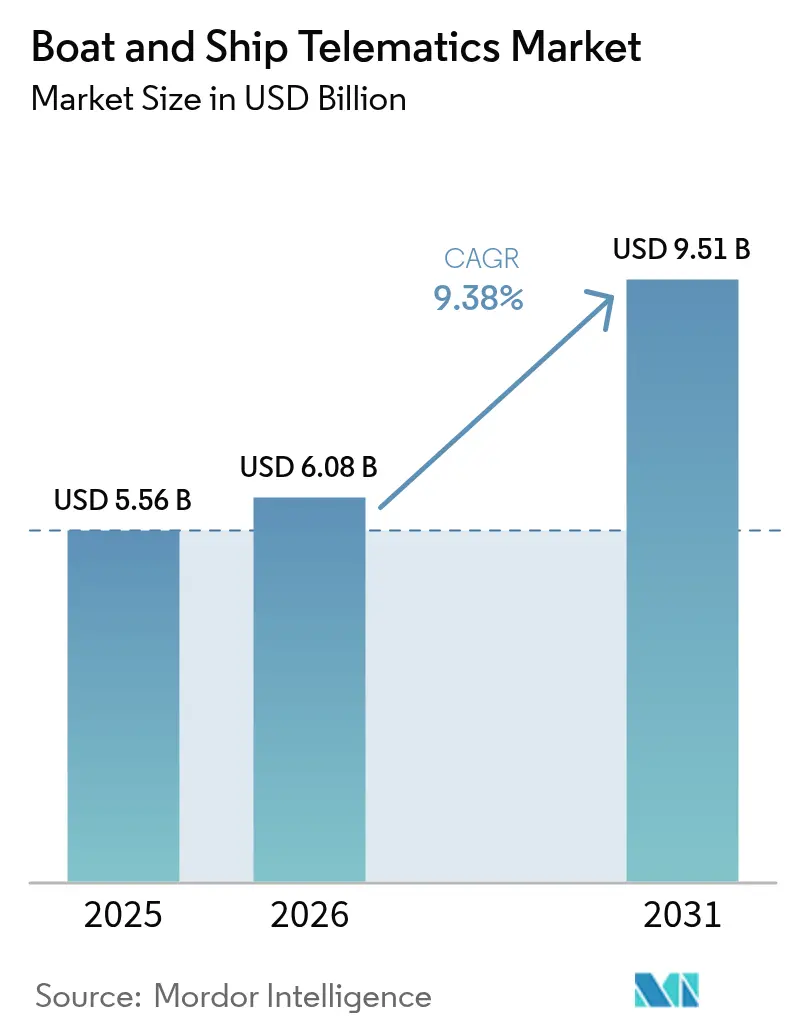

La taille du marché de la télématique des bateaux et navires devrait passer de 5,56 milliards USD en 2025 à 6,08 milliards USD en 2026 et est prévue pour atteindre 9,51 milliards USD d'ici 2031, à un TCAC de 9,38 % sur la période 2026-2031. La croissance est portée par les réglementations obligatoires d'identification à longue portée, l'expansion des réseaux de satellites en orbite basse et la demande croissante de visibilité en temps réel de la flotte, qui aide les opérateurs à réduire leur consommation de carburant et leurs émissions. Les flottes commerciales standardisent les analyses en nuage pour la maintenance prédictive, tandis que les agences de défense accélèrent les programmes de navires autonomes nécessitant une connectivité sécurisée et permanente. La dynamique régionale est la plus forte en Asie-Pacifique, où les investissements dans les ports intelligents s'alignent sur le Partenariat Économique Régional Global, et au Moyen-Orient, où les Émirats arabes unis développent des corridors logistiques assistés par l'IA. Le matériel représente encore la majeure partie des dépenses, mais les gains les plus rapides proviennent des plateformes logicielles qui transforment les données de capteurs en flux en renseignements exploitables.

Principaux enseignements du rapport

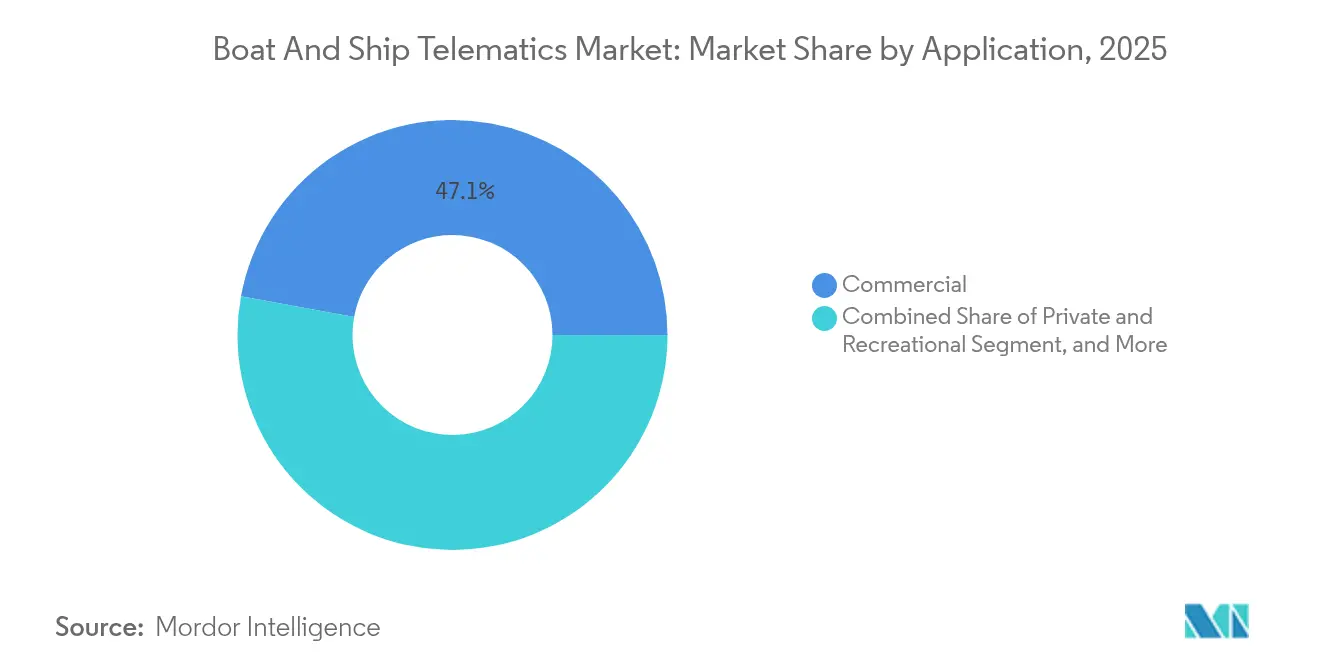

- Par application, les navires commerciaux détenaient 47,12 % des parts du marché de la télématique des bateaux et navires en 2025, tandis que la défense et la sécurité devraient se développer à un TCAC de 11,02 % jusqu'en 2031.

- Par fonction, les systèmes de communication menaient avec 37,88 % des parts de revenus du marché de la télématique des bateaux et navires en 2025 ; la collecte de données et l'analyse sont prévues pour croître à un TCAC de 9,87 % jusqu'en 2031.

- Par composant, le matériel a capturé 58,95 % des parts de la taille du marché de la télématique des bateaux et navires en 2025, tandis que les logiciels et plateformes progressent à un TCAC de 8,98 %.

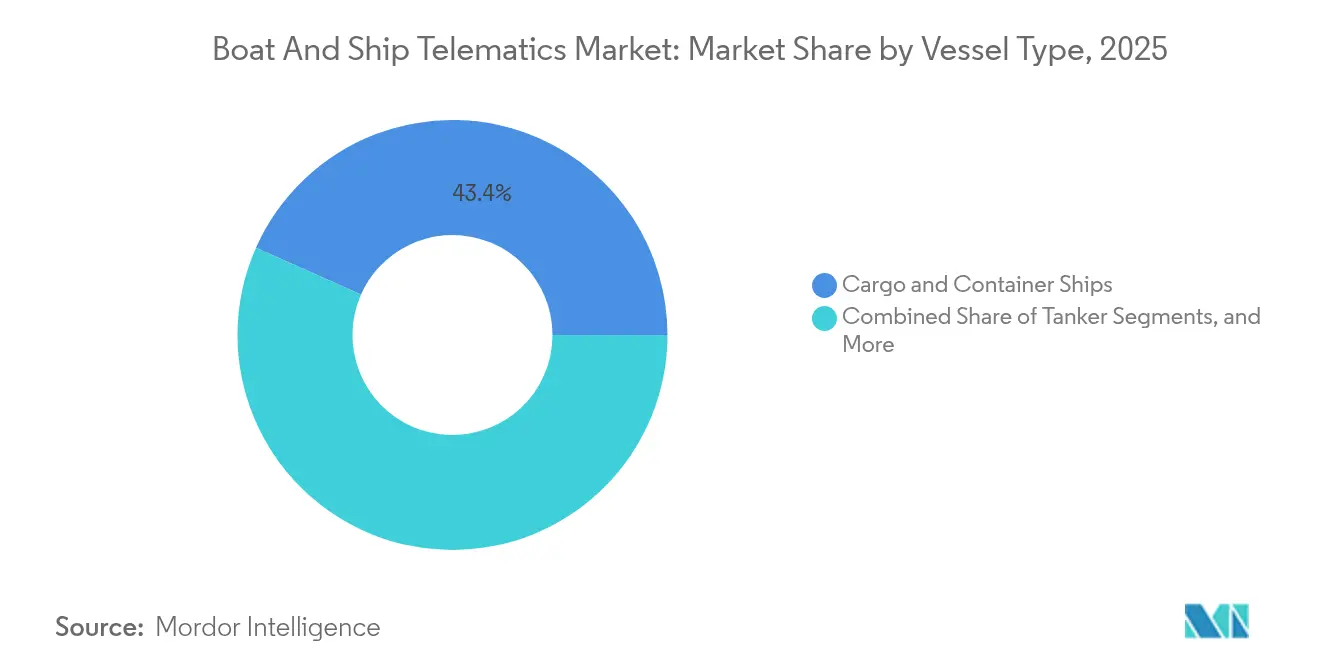

- Par type de navire, les cargos et porte-conteneurs détenaient une part de 43,35 % du marché de la télématique des bateaux et navires en 2025 ; les navires de travail et les navires de soutien offshore ont affiché le TCAC le plus rapide à 8,55 % jusqu'en 2031.

- Par technologie de communication, les liaisons satellitaires dominaient avec une part de 54,62 % du marché de la télématique des bateaux et navires en 2025 et sont prêtes pour un TCAC de 10,98 % à mesure que les constellations en orbite basse arrivent à maturité.

- Par géographie, l'Asie-Pacifique menait avec 36,55 % des parts du marché de la télématique des bateaux et navires en 2025 ; la région Moyen-Orient et Afrique devrait afficher un TCAC de 9,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la télématique des bateaux et navires

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de visibilité en temps réel de l'ensemble de la flotte | +2.1% | Mondial, mené par l'Asie-Pacifique et l'Europe | Moyen terme (2-4 ans) |

| Pression de conformité stricte aux réglementations IMO/SOLAS | +1.8% | Mondial, obligatoire pour les navires en navigation internationale | Court terme (≤ 2 ans) |

| Expansion de la couverture Satellite-IoT | +1.5% | Mondial, notamment sur les routes océaniques éloignées | Long terme (≥ 4 ans) |

| Croissance du commerce maritime mondial | +1.3% | Cœur en Asie-Pacifique, débordement vers le MEA et l'Europe | Moyen terme (2-4 ans) |

| Incitations à la prime d'assurance pour la connectivité | +1.0% | Amérique du Nord et Europe en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Valeur de la maintenance prédictive assistée par l'IA | +0.9% | Économies maritimes avancées, adoption mondiale progressive | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de visibilité en temps réel de l'ensemble de la flotte

Les opérateurs intègrent désormais des plateformes multi-capteurs qui suivent la position, la consommation de carburant et l'état de la cargaison chaque minute. Weathernews traite les données de routage de 5 000 navires chaque mois, permettant aux gestionnaires de modifier les routes pour éviter les tempêtes et de réduire les coûts opérationnels jusqu'à 15 % [1]"Aperçu des services mondiaux de routage de flotte,", Weathernews Inc., weathernews.com. Les dispositifs IoT canalisent les données via des pipelines satellite et 5G vers des tableaux de bord en nuage où les analyses signalent les anomalies avant qu'elles ne s'aggravent. Il en résulte un passage des décisions réactives aux décisions proactives qui protègent les plannings et les marges. Les essais de navires autonomes intensifient ce besoin en exigeant une conscience situationnelle continue pour un contrôle à distance sécurisé.

Pression de conformité stricte aux réglementations IMO/SOLAS

Le chapitre IV révisé de la convention SOLAS oblige tous les cargos de plus de 300 GT à transmettre leur identité et leur position toutes les six heures, élargissant le marché adressable de la télématique des bateaux et navires [2]"SOLAS Édition consolidée 2024,", Organisation Maritime Internationale, imo.org. Les abonnés LRIT ont dépassé 46 000 navires en 2024, générant une forte demande pour des canaux de bande L sécurisés[3]"Rapport sur la croissance des abonnés LRIT 2024,", Satellite Today Staff, satellitetoday.com. La conformité s'étend désormais aux audits de cyber-risques et aux rapports d'émissions, poussant les armateurs vers des plateformes intégrées qui enregistrent automatiquement les scores d'Indicateur d'Intensité Carbone pour les régulateurs.

Expansion de la couverture Satellite-IoT

Les constellations en orbite basse réduisent la latence à 50 millisecondes, ouvrant des cas d'usage nécessitant une large bande passante tels que la vidéo en direct depuis les salles des machines. Eastern Pacific Shipping a testé des liaisons Starlink via Marlink et a signalé des gains pour le bien-être de l'équipage et des cycles de déchargement des données plus fluides, selon The Maritime Executive. Les prix des équipements se stabilisent à 3 300 USD par terminal, tandis que des niveaux de service flexibles permettent aux opérateurs plus petits d'accéder au marché de la télématique des bateaux et navires sans coûts initiaux prohibitifs.

Valeur de la maintenance prédictive assistée par l'IA

Les modèles de DeepSea Technologies atteignent 99 % de précision dans la prévision de l'efficacité de la coque et de l'hélice, permettant aux opérateurs de planifier des arrêts de nettoyage juste à temps. Le jumeau numérique ChordX de Magellan X associe la physique à l'apprentissage automatique pour prolonger la durée de vie des machines et réduire les arrêts non planifiés de 20 %. Ces gains renforcent l'argument en faveur du déploiement à grande échelle de flottes télématiques riches en données.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de bande passante | −1.4% | Mondial, plus fort pour les petits opérateurs et les marchés émergents | Court terme (≤ 2 ans) |

| Exposition au cyber-risque maritime | −0.8% | Économies numériques avancées, extension mondiale | Moyen terme (2-4 ans) |

| Pénurie de scientifiques des données maritimes | −0.6% | Mondial, aiguë dans les économies maritimes en développement | Long terme (≥ 4 ans) |

| Congestion du spectre RF dans les couloirs maritimes fréquentés | −0.4% | Couloirs à fort trafic et abords des grands ports | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement et de bande passante

Les installations complètes peuvent dépasser 50 000 USD par navire lorsque le VSAT, les modems 5G, les capteurs et la formation des équipages sont regroupés. Des frais mensuels de données supérieurs à 10 000 USD pèsent sur les budgets des opérateurs travaillant avec des marges réduites. Bien que la concurrence LEO pousse les tarifs à la baisse, les nouvelles antennes et les logiciels de gestion de réseau nécessitent encore des investissements en capital que de nombreuses petites entreprises reportent, ralentissant la pénétration du marché de la télématique des bateaux et navires.

Exposition au cyber-risque maritime

Les passerelles intégrées mélangent les technologies opérationnelles et informatiques, élargissant les surfaces d'attaque pour les usurpations d'identité et les logiciels malveillants. Des piratages documentés de l'AIS montrent des navires déviés de leur route ou cachés du radar pendant des heures, mettant en évidence les lacunes dans les compétences cybernétiques des équipages. Les lignes directrices de l'IMO exigent désormais le chiffrement et la surveillance continue, ajoutant une complexité et un coût récurrent que certains opérateurs considèrent comme contraignants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination commerciale stimule l'innovation en matière de défense

Les navires commerciaux représentaient 47,12 % des parts du marché de la télématique des bateaux et navires en 2025, car les compagnies de fret ont adopté le suivi obligatoire et les suites d'optimisation du carburant. La hausse des prix du soute a poussé les armateurs à intégrer des algorithmes de routage météorologique qui permettent d'économiser jusqu'à 15 % sur les coûts de voyage, transformant la télématique d'une dépense de conformité en un levier de profit. Le segment défense, bien que plus petit, se développe à un TCAC de 11,02 % à mesure que les marines déploient des navires de surface sans équipage qui dépendent de liaisons dorsales de capteurs chiffrées. Le système Tacticos de Thales équipe désormais 25 marines, illustrant comment la demande militaire accélère les capacités de fusion sécurisée des données. Les navires de passagers et de loisirs emboîtent le pas, les assureurs offrant des primes plus basses pour les yachts connectés, approfondissant l'adoption par les consommateurs.

La taille du marché de la télématique des bateaux et navires pour les opérateurs commerciaux devrait progresser régulièrement à mesure que les ports imposent l'échange numérique de documents et l'enregistrement des émissions. Parallèlement, les budgets de défense réservent des fonds pour la détection intégrée des menaces, propulsant la couche logicielle spécialisée. L'adoption récréative reste fragmentée mais s'accélère à mesure que des plateformes comme Yacht Sentinel signalent des milliers de nouvelles activations chaque trimestre.

Par fonction : la communication mène tandis que l'analyse progresse rapidement

Les services de communication représentaient 37,88 % des revenus du marché de la télématique des bateaux et navires en 2025, reflétant le besoin fondamental de liaisons fiables entre le navire et la côte. Les terminaux hybrides qui basculent automatiquement entre les canaux de bande L, de bande Ku et cellulaires minimisent les coupures et les pics de coûts. Les fonctions de collecte de données et d'analyse affichent le TCAC le plus rapide à 9,87 % grâce à des modules d'IA qui transforment les flux bruts des moteurs en alertes prédictives. Vessel Insight de Kongsberg Digital achemine les signaux de centaines de capteurs dans des tableaux de bord unifiés qui cartographient le carburant, l'assiette et le risque de maintenance. Les outils de navigation et de surveillance s'appuient sur ce tuyau de données en expansion, favorisant un déploiement polyvalent à bord des navires de travail et des navires de croisière.

Des normes de carburant plus strictes continueront à déplacer les dépenses vers des analyses qui optimisent les performances de la coque et de la route. En conséquence, la taille du marché de la télématique des bateaux et navires consacrée aux analyses avancées est en passe de doubler avant 2031, comprimant les marges des prestataires de communication purs et incitant les fournisseurs à se tourner vers des logiciels à valeur ajoutée.

Par composant : la domination du matériel est remise en cause par l'innovation logicielle

Le matériel représentait 58,95 % des dépenses du marché de la télématique des bateaux et navires en 2025, couvrant les antennes, les modems multibandes et les capteurs robustes. Pourtant, les abonnements logiciels augmentent de 8,98 % par an, car les gestionnaires de flotte optent pour des mises à jour en nuage plutôt que pour des remplacements périodiques de matériel. TracNet Coastal de KVH offre des vitesses cellulaires de 300 Mbps associées à une tarification au dollar par Go, soulignant comment des appareils plus intelligents abaissent les barrières aux données et poussent davantage les armateurs dans le marché de la télématique des bateaux et navires. Les avancées en matière de capteurs permettent un suivi en temps réel des contraintes de coque et des émissions avec une consommation d'énergie minimale, ouvrant la voie aux petits navires pour adopter des capacités autrefois réservées aux navires haut de gamme.

Les fonctions définies par logiciel permettent désormais des mises à niveau par voie hertzienne qui prolongent la durée de vie des équipements. Par conséquent, les fournisseurs regroupent les licences SaaS avec la location de terminaux, protégeant les marges tout en répartissant les coûts d'acquisition sur des accords pluriannuels.

Par type de navire : les cargos mènent tandis que les navires de travail accélèrent

Les cargos et porte-conteneurs représentaient 43,35 % des revenus du marché de la télématique des bateaux et navires en 2025, car leur échelle peut absorber les coûts en capital et les enjeux réglementaires restent les plus élevés. Le routage météorologique ALBIS V-PER a réduit la consommation de carburant de 15 %, confirmant le retour sur investissement et renforçant le leadership. Les navires de travail et les navires de soutien offshore affichent le TCAC le plus rapide à 8,55 % en raison des règles de positionnement dynamique dans le secteur de l'énergie offshore. L'analyse prédictive réduit les temps d'arrêt sur les actifs à taux journalier élevé, justifiant un retour sur investissement rapide pour la télématique avancée.

Les armateurs de pétroliers se concentrent sur les capteurs de température de cargaison et de contrainte de coque qui s'intègrent aux suites de navigation, tandis que les compagnies de croisière déploient des réseaux privés 5G pour le Wi-Fi des passagers et les diagnostics des moteurs. Les embarcations de plaisance se connectent via des applications mobiles simplifiées telles que Seanapps, qui a signalé 15 000 bateaux en ligne en 2024, indiquant un marché de longue traîne inexploité.

Par technologie de communication : le leadership des satellites se renforce

Les liaisons satellitaires ont fourni 54,62 % des revenus du marché de la télématique des bateaux et navires en 2025 et devraient se développer à un TCAC de 10,98 % à mesure que les constellations LEO comblent les lacunes polaires et mid-océaniques. Learnmarine note que les nouvelles options de « Service mobile par satellite reconnu » ont doublé depuis 2023, stimulant la concurrence par les prix. Les opérateurs côtiers basculent vers la 4G et la 5G pour réduire les coûts.

Vodafone Maritime Mobility couvre désormais 93 % des côtes mondiales avec une commutation automatisée qui préserve l'intégrité de session pour les flux télématiques. Les essais 5G de rive à bord à Riga ont prouvé des liaisons vidéo stables à 30 milles marins du port, ouvrant des voies pour des inspections à distance à une fraction des tarifs satellitaires.

Analyse géographique

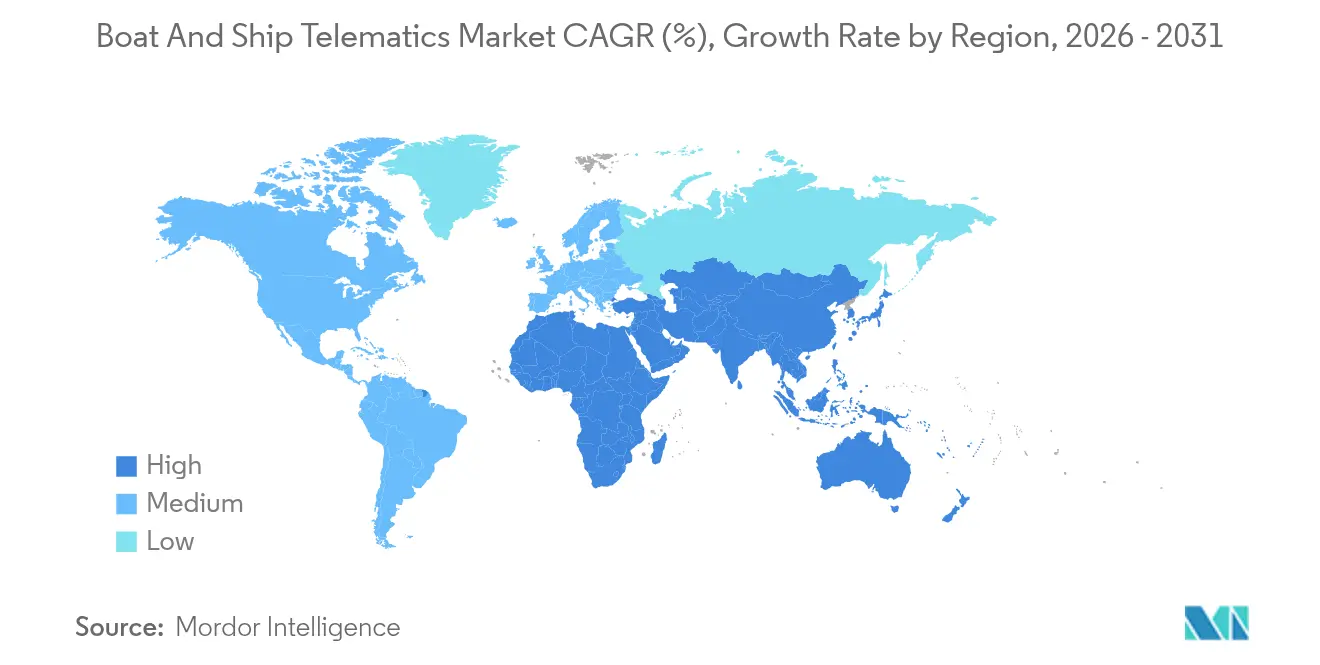

L'Asie-Pacifique a conservé la plus grande part de 36,55 % du marché de la télématique des bateaux et navires en 2025, car la transformation numérique alignée sur le RCEP de la Chine et les investissements dans les ports intelligents de Singapour ont fait des capacités de navires connectés une norme opérationnelle de facto. Des projets public-privé relient les corridors côtiers 5G aux satellites en orbite basse, offrant aux flottes une couverture continue du quai au milieu de l'océan et prenant en charge des applications d'efficacité énergétique en temps réel qui réduisent la consommation de soute jusqu'à 15 %. Le Japon et la Corée du Sud pilotent des transporteurs côtiers autonomes qui ont besoin d'une latence inférieure à 50 ms, ajoutant de la demande pour des passerelles multi-capteurs et des nuages cybersécurisés. L'Australie et la Nouvelle-Zélande renforcent le leadership de la région en imposant des téléchargements de suivi des émissions avant l'entrée au port, ce qui pousse les petits opérateurs à adopter des plateformes télématiques par abonnement. En conséquence, la taille du marché de la télématique des bateaux et navires en Asie-Pacifique devrait élargir son avance jusqu'en 2030, même si la croissance se modère par rapport aux taux à deux chiffres.

Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide à 9,95 % jusqu'en 2031, aidés par les corridors logistiques assistés par l'IA des Émirats arabes unis et les dépenses de la Vision 2030 de l'Arabie saoudite sur les nouveaux terminaux en eaux profondes. Les opérateurs du Golfe tirent également parti de solutions hybrides satellite-5G qui réduisent les coûts de données de 40 %, rendant la connectivité de niveau entreprise accessible aux flottes de taille moyenne. En Afrique, l'Afrique du Sud et le Nigéria déploient des réseaux de surveillance côtière qui combinent AIS, radar et flux de drones, stimulant la demande pour des kits matériels modulaires qui s'intègrent à l'analyse en nuage. À mesure que les grandes compagnies pétrolières reprennent l'exploration offshore, les armateurs de navires de travail en Angola et au Ghana adoptent des logiciels de maintenance prédictive pour minimiser les temps d'arrêt dans les champs éloignés.

L'Europe et l'Amérique du Nord affichent une demande de remplacement régulière à mesure que les réglementations se renforcent sur l'intensité carbone et la gestion du cyber-risque. Les essais de remorqueurs autonomes en Norvège et les corridors de ferries 5G en mer Baltique maintiennent les régions à la pointe des pilotes technologiques, même si les dépenses globales augmentent à des taux moyens à un seul chiffre. L'Amérique du Sud développe progressivement la télématique à mesure que les systèmes de communauté portuaire brésiliens exigent des téléchargements de données de voyage avant le pilotage, tandis que les nations de l'Alliance du Pacifique co-investissent dans des passerelles satellitaires qui améliorent la couverture le long des routes à forts courants. Collectivement, ces régions en retrait assurent que le marché de la télématique des bateaux et navires continue de se diversifier géographiquement, réduisant la dépendance excessive à l'égard d'une seule route commerciale et encourageant les fournisseurs à localiser les centres de support et les modèles de tarification.

Paysage concurrentiel

La concurrence reste modérée. Des entreprises comme Kongsberg Digital, ABB Marine & Ports et Wärtsilä Voyage proposent des piles intégrées allant des capteurs à l'analyse en nuage qui permettent d'obtenir des contrats de service à long terme. Inmarsat Maritime, Iridium et ORBCOMM défendent leur territoire de bande passante en associant des mises à niveau VSAT à des services de données à valeur ajoutée. L'acquisition de Xeos Technologies par Satlink et l'acquisition de Reygar par AST Networks signalent une consolidation visant à contrôler les flux de travail télématiques de bout en bout.

Les alliances stratégiques sont centrées sur les moteurs d'IA et la connectivité hybride. Vessel Insight de Kongsberg ajoute des applications tierces via une place de marché ouverte, permettant aux armateurs de combiner l'optimisation des routes avec des tableaux de bord réglementaires dans un seul abonnement. La fusion en 2024 de ZeroNorth avec Alpha Ori a fusionné des algorithmes d'efficacité énergétique avec des passerelles IoT embarquées pour gérer plus de 4 500 navires, soulignant une tendance vers l'échelle des écosystèmes. Les nouveaux entrants se concentrent sur les embarcations de plaisance, offrant des kits centrés sur les smartphones qui relient les alarmes de cale, les batteries et les géofences à des prix à la consommation.

Les systèmes 5G et LEO remodelent l'économie en réduisant les coûts par mégaoctet, incitant les acteurs en place à évoluer au-delà de la pure connectivité. Le portefeuille Certus d'Iridium regroupe désormais la cybersécurité et le routage météorologique, tandis qu'ABB intègre l'ancienne activité météorologique de DTN pour enrichir la planification des voyages. Les démonstrations de remorqueurs autonomes en Norvège et de ferries à commande à distance au Japon mettent en valeur la valeur premium des réseaux résilients et à haute bande passante que seule la télématique avancée peut fournir.

Leaders du secteur de la télématique des bateaux et navires

Kongsberg Digital Ltd.

ABB Marine & Ports (ABB Ltd.)

Wartsila Corporation

Marlink SAS

Inmarsat Global Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Le port de Sohar et la zone franche ont lancé le Système d'information de gestion portuaire Marasi, apportant des données de navires en temps réel à plus de 50 ports mondiaux.

- Août 2024 : Telemar a signé un accord de sécurité-maintenance à l'échelle de la flotte avec Grandi Navi Veloci couvrant les nouveaux navires ro-pax.

- Juin 2024 : ABB a racheté l'unité de routage météorologique de DTN, ajoutant les services Routeguard à sa suite numérique marine.

Portée du rapport mondial sur le marché de la télématique des bateaux et navires

Le marché de la télématique des bateaux et navires couvre les dernières tendances et développements technologiques dans le domaine de la télématique des bateaux et navires, la demande pour divers segments du marché tels que les types d'application, de fonction et de composant à travers les géographies, ainsi que les parts de marché des principaux fabricants et prestataires de services de télématique des bateaux et navires à travers le monde.

| Commercial |

| Privé/Loisirs |

| Défense et sécurité |

| Navigation |

| Communication |

| Surveillance et diagnostics |

| Collecte de données et analyse |

| Matériel | Capteurs et antennes |

| Terminaux embarqués | |

| Logiciels et plateformes |

| Cargos et porte-conteneurs |

| Pétroliers |

| Passagers et croisières |

| Navires de travail et de soutien offshore |

| Yachts et embarcations de loisirs |

| Satellite (LEO/MEO/GEO) |

| Cellulaire/5G |

| Réseaux hybrides et maillés |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Indonésie | |

| Malaisie | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Commercial | |

| Privé/Loisirs | ||

| Défense et sécurité | ||

| Par fonction | Navigation | |

| Communication | ||

| Surveillance et diagnostics | ||

| Collecte de données et analyse | ||

| Par composant | Matériel | Capteurs et antennes |

| Terminaux embarqués | ||

| Logiciels et plateformes | ||

| Par type de navire | Cargos et porte-conteneurs | |

| Pétroliers | ||

| Passagers et croisières | ||

| Navires de travail et de soutien offshore | ||

| Yachts et embarcations de loisirs | ||

| Par technologie de communication | Satellite (LEO/MEO/GEO) | |

| Cellulaire/5G | ||

| Réseaux hybrides et maillés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Indonésie | ||

| Malaisie | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la télématique des bateaux et navires ?

Le marché a été évalué à 6,08 milliards USD en 2026 et est en passe d'atteindre 9,51 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché de la télématique des bateaux et navires ?

L'Asie-Pacifique était en tête en 2025 avec 36,55 % des revenus mondiaux, portée par les projets de ports intelligents et les mises à niveau numériques alignées sur le RCEP.

Où la croissance la plus rapide est-elle attendue jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 9,95 % à mesure que les corridors logistiques assistés par l'IA et les nouveaux terminaux en eaux profondes entrent en service.

Quel segment de navires adopte la télématique le plus rapidement ?

Les navires de travail et les navires de soutien offshore affichent la dynamique d'adoption la plus élevée, progressant à un TCAC de 8,55 % grâce aux besoins en positionnement dynamique et en maintenance prédictive.

Quel retour sur investissement les opérateurs peuvent-ils attendre des investissements en télématique ?

Les plateformes intégrées de routage météorologique et d'optimisation du carburant peuvent réduire la consommation de soute jusqu'à 15 %, offrant des économies de coûts mesurables parallèlement aux avantages de conformité réglementaire.

Dernière mise à jour de la page le: