Taille et part du marché des en-cas à base de fruits

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

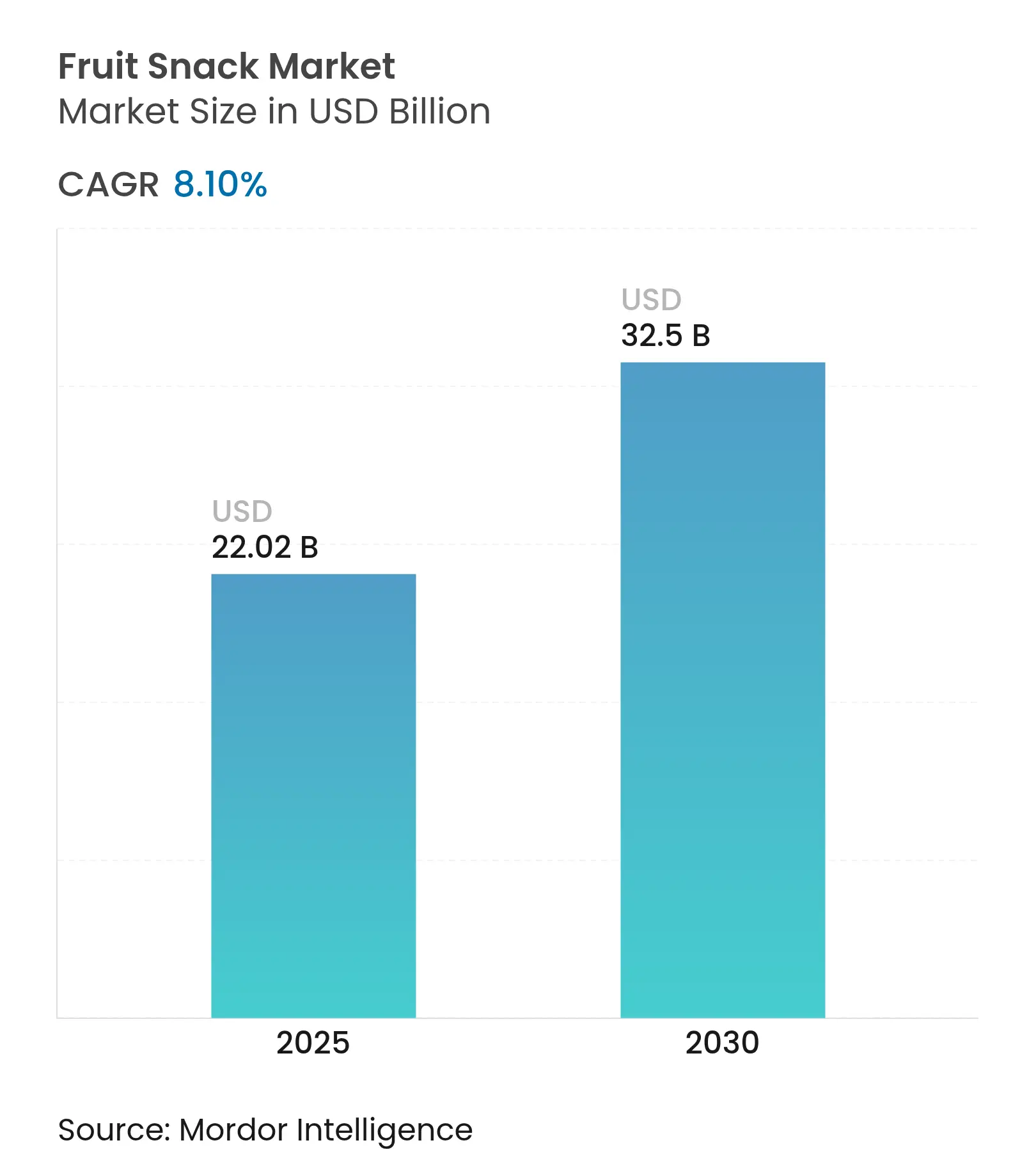

| Taille du Marché (2025) | 22.02 Milliards de dollars |

| Taille du Marché (2030) | 32.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

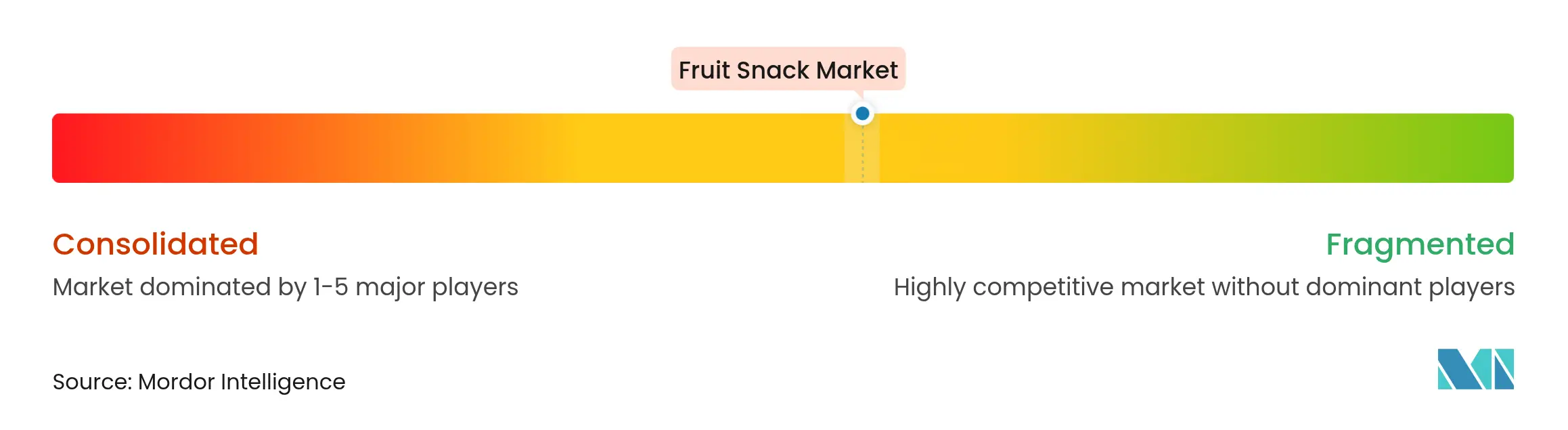

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des en-cas à base de fruits par Mordor Intelligence

La taille du marché des en-cas à base de fruits est estimée à 22,02 milliards USD en 2025, et devrait atteindre 32,5 milliards USD d'ici 2030, à un TCAC de 8,10 % pendant la période de prévision (2025-2030). Cette expansion robuste reflète des évolutions fondamentales des préférences des consommateurs en faveur d'alternatives de grignotage plus saines, portées par une conscience sanitaire croissante et une demande accrue pour une nutrition fonctionnelle [1]Source : OMS (Organisation mondiale de la Santé), « Alimentation saine », who.int. L'élan du marché est encore amplifié par le soutien réglementaire aux normes de certification biologique, les exigences d'étiquetage biologique de l'USDA créant des opportunités de positionnement haut de gamme pour les fabricants[2]Source : Département américain de l'Agriculture (U.S. Department of Agriculture), « Soutien réglementaire aux normes de certification biologique », ams.usda.gov. La clarté réglementaire, les avancées en matière d'ingrédients fonctionnels et les innovations en matière d'emballage maintiennent un rythme élevé et varié de nouveaux lancements, tandis que le resserrement des tendances de prix à la production met à l'épreuve les marges opérationnelles de tous les fabricants, à l'exception des plus efficaces. La pénétration du commerce électronique, notamment en Asie-Pacifique, favorise l'engagement direct entre les marques et les consommateurs, renforçant la fidélité et l'affinement des portefeuilles fondé sur les données. L'accélération en Asie-Pacifique, marché dominant, est liée aux tendances d'urbanisation, à la hausse des revenus disponibles et aux efforts d'harmonisation réglementaire, notamment sur des marchés comme la Corée du Sud où les réformes de l'étiquetage alimentaire du MFDS renforcent la confiance des consommateurs dans les produits à base de fruits transformés.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des en-cas à base de fruits

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour des options de grignotage plus saines | +1.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance des options d'en-cas à base de fruits véganes, sans gluten et sans allergènes | +1.2% | Cœur en Amérique du Nord et dans l'UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Tendance croissante au grignotage nomade et pratique | +1.5% | Mondial, avec une concentration urbaine en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Innovation dans les saveurs, les formats de produits et les emballages | +1.0% | Mondial, avec un positionnement haut de gamme sur les marchés développés | Moyen terme (2 à 4 ans) |

| Sensibilisation accrue aux bénéfices fonctionnels tels que les vitamines ajoutées, les fibres et les probiotiques | +1.3% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du commerce électronique et des canaux de vente en ligne | +0.9% | Mondial, avec une adoption accélérée en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour des options de grignotage plus saines

Les habitudes de consommation axées sur la santé remodèlent fondamentalement le positionnement des en-cas à base de fruits, les consommateurs scrutant de plus en plus les profils nutritionnels et la transparence des ingrédients. Les directives alimentaires de l'OMS recommandant de réduire l'apport en sucre à moins de 10 % de la consommation totale d'énergie ont élevé les en-cas à base de fruits au rang d'alternatives préférables à la confiserie traditionnelle, notamment lorsqu'ils sont formulés avec des concentrés de fruits naturels et un minimum de sucres ajoutés. Ce changement crée des avantages concurrentiels pour les fabricants qui mettent l'accent sur la teneur en fruits entiers et les formulations à étiquette propre. Les normes de certification biologique de l'USDA fournissent une validation du cadre réglementaire, les en-cas à base de fruits biologiques certifiés s'affichant à des prix premium malgré la hausse des coûts de production. La tendance s'accélère sur les marchés développés où la culture sanitaire est corrélée au pouvoir d'achat, permettant une expansion durable des marges pour les marques qui communiquent avec succès les bénéfices nutritionnels. Les facteurs de conformité réglementaire via les exigences d'étiquetage nutritionnel de la FDA renforcent la confiance des consommateurs dans les allégations des produits, soutenant les stratégies de pénétration du marché.

Croissance des options d'en-cas à base de fruits véganes, sans gluten et sans allergènes

Les régimes alimentaires spécialisés stimulent l'innovation produit au-delà des formulations traditionnelles d'en-cas à base de fruits, créant des segments de niche avec des trajectoires de croissance accélérées. Les normes de certification de NSF International pour les produits sans gluten, non OGM et sans allergènes fournissent une validation par tierce partie qui réduit le scepticisme des consommateurs et permet un positionnement haut de gamme [3]Source : NSF International, « Normes de certification internationales », nsf.org. La complexité de fabrication augmente considérablement pour la production sans allergènes, nécessitant des installations dédiées et une ségrégation de la chaîne d'approvisionnement, pourtant les primes de marché de 15 à 25 % justifient les coûts d'investissement. Les formulations véganes éliminent la gélatine et les agents liants à base de produits laitiers, nécessitant des solutions de texturation alternatives via des hydrocolloïdes d'origine végétale et des pectines de fruits naturelles. Les protocoles de prévention de la contamination croisée alignés sur les réglementations d'étiquetage des allergènes de la FDA créent des avantages concurrentiels pour les fabricants établis disposant de l'infrastructure appropriée. L'expansion du segment reflète des changements démographiques vers les régimes à base de plantes et une sensibilisation accrue aux allergènes, notamment chez les consommateurs de la génération Y et de la génération Z qui influencent les décisions d'achat.

Tendance croissante au grignotage nomade et pratique

Les schémas d'urbanisation et l'accélération des modes de vie modifient fondamentalement les occasions de grignotage, les en-cas à base de fruits portables captant une consommation supplémentaire au-delà des scénarios traditionnels de remplacement de repas. L'innovation en matière d'emballage dans les sachets refermables et les formats individuels répond aux exigences de mobilité tout en maintenant la fraîcheur du produit et le contrôle des portions. La tendance recoupe la culture du grignotage en milieu professionnel, où les en-cas à base de fruits procurent des bénéfices perçus pour la santé par rapport aux alternatives des distributeurs automatiques. L'optimisation de la chaîne d'approvisionnement pour la distribution en mode pratique nécessite des approches logistiques différentes, les produits à durée de conservation plus courte exigeant une rotation des stocks plus rapide et des stratégies de distribution régionale. La disposition des consommateurs à payer des primes de commodité crée des opportunités d'expansion des marges pour les marques qui réussissent à mettre en œuvre des solutions d'emballage portables. Les capacités d'exécution du commerce électronique deviennent essentielles à mesure que les habitudes de consommation nomade stimulent les achats impulsifs via les plateformes mobiles et les services d'abonnement.

Innovation dans les saveurs, les formats de produits et les emballages

La différenciation des produits par l'innovation sensorielle crée une séparation concurrentielle sur un marché de plus en plus encombré, les fabricants explorant des combinaisons de fruits exotiques et l'intégration d'ingrédients fonctionnels. Le lancement en 2024 par General Mills d'en-cas à base de fruits sous licence Minecraft et Disney Moana illustre les stratégies de collaboration intersectorielle qui s'appuient sur des propriétés de divertissement pour pénétrer le marché. Les avancées technologiques en matière d'emballage dans les films barrières et l'emballage sous atmosphère modifiée prolongent la durée de conservation tout en préservant l'intégrité nutritionnelle, permettant une distribution géographique plus large et une réduction des déchets. L'innovation en matière de saveurs va au-delà des profils de fruits traditionnels pour inclure des mélanges légumes-fruits et des combinaisons de super-fruits qui s'affichent à des prix premium. La diversification des formats vers les sachets pressables, les chips lyophilisées et les textures gélifiées répond à différentes préférences de consommation et tranches d'âge. Les facteurs de conformité réglementaire via les approbations des additifs alimentaires de la FDA influencent les délais d'innovation mais confèrent une exclusivité commerciale pour les formulations approuvées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des catégories alternatives d'en-cas sains telles que les noix et les graines | -0.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Coût élevé des en-cas à base de fruits biologiques et naturels par rapport aux en-cas traditionnels | -0.6% | Amérique du Nord et Europe, pression émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Préoccupations des consommateurs concernant la teneur en sucres ajoutés dans certains en-cas à base de fruits | -0.5% | Mondial, avec une pression réglementaire sur les marchés développés | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs quant à la valeur nutritionnelle des en-cas à base de fruits transformés | -0.4% | Amérique du Nord et Europe, expansion vers une Asie-Pacifique urbaine éduquée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des catégories alternatives d'en-cas sains telles que les noix et les graines

Les catégories alternatives de grignotage captent les consommateurs soucieux de leur santé grâce à des profils nutritionnels supérieurs et une naturalité perçue, exerçant une pression concurrentielle sur le positionnement des en-cas à base de fruits transformés. Les noix et les graines offrent une teneur en protéines et des graisses saines que les en-cas à base de fruits ne peuvent égaler, séduisant les consommateurs qui privilégient la satiété et la densité nutritionnelle. Les données d'UN COMTRADE montrent une expansion du commerce mondial des noix à coque et des graines, indiquant un développement de la chaîne d'approvisionnement qui soutient la compétitivité des prix et la disponibilité. Le positionnement brut et minimalement transformé des en-cas alternatifs contraste avec la perception manufacturée des en-cas à base de fruits, malgré les améliorations apportées par les ingrédients fonctionnels. La tolérance aux prix premium pour les noix et les graines démontre la disposition des consommateurs à payer pour des bénéfices santé perçus, suggérant une vulnérabilité de la part de marché pour les en-cas à base de fruits dépourvus d'une différenciation nutritionnelle claire. La concurrence intercatégories s'intensifie dans les circuits de distribution pratique où l'allocation des rayons reflète les évolutions des préférences des consommateurs.

Coût élevé des en-cas à base de fruits biologiques et naturels par rapport aux en-cas traditionnels

Les primes de coût pour les formulations biologiques et naturelles créent des barrières à l'accès au marché, notamment dans les démographies sensibles aux prix et les marchés en développement où les limites des dépenses discrétionnaires freinent l'adoption des produits haut de gamme. Les exigences de certification biologique de l'USDA augmentent les coûts de production via un approvisionnement spécialisé, une ségrégation des processus et une documentation de conformité, tandis que l'approvisionnement en ingrédients naturels s'affiche à des prix premium par rapport aux alternatives synthétiques. Les hausses de l'indice des prix à la production dans la fabrication d'en-cas aggravent les pressions sur les coûts, les ingrédients biologiques enregistrant des taux d'inflation plus élevés que leurs équivalents conventionnels. Les limites d'échelle de fabrication pour la production biologique empêchent l'optimisation des coûts atteinte dans la transformation conventionnelle, maintenant des désavantages structurels de coûts. La sensibilité des consommateurs aux prix varie selon la région et la démographie, le positionnement premium réussissant sur les marchés aisés tout en limitant la pénétration dans les segments sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

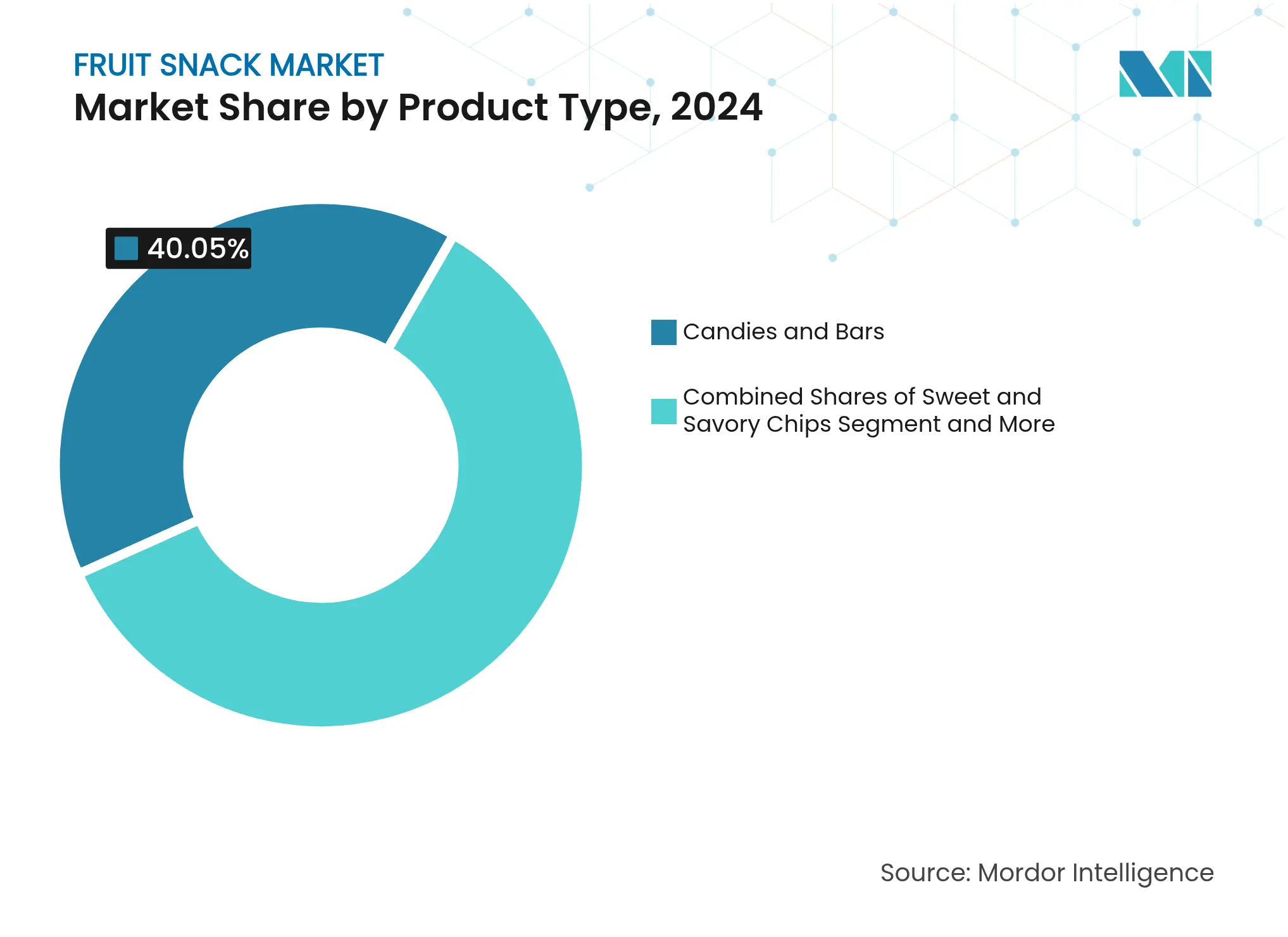

Par type de produit : les bonbons dominent le volume tandis que les chips capturent l'innovation

Les chips sucrées et salées représentent le segment de produit à la croissance la plus rapide avec un TCAC de 9,53 % jusqu'en 2030, malgré la domination des bonbons et barres avec une part de marché de 40,05 % en 2024, reflétant la migration des consommateurs vers des textures innovantes et des profils de saveurs qui se différencient de la confiserie traditionnelle. Le format chips permet l'incorporation de mélanges légumes-fruits et de combinaisons de super-fruits qui séduisent les consommateurs soucieux de leur santé en quête de densité nutritionnelle au-delà des en-cas à base de fruits conventionnels. Les produits laitiers occupent un positionnement spécialisé pour les formulations enrichies en protéines, tandis que les autres en-cas à base de fruits incluant les gommes, gelées, purées et sachets pressables répondent à des tranches d'âge et des occasions de consommation spécifiques. L'expansion par General Mills des en-cas à base de fruits Mott's dans les circuits d'épiceries de proximité démontre l'optimisation du format pour les achats impulsifs, avec des sachets de 5 oz au prix de 1,99 USD ciblant la consommation nomade.

La complexité de fabrication varie considérablement selon les types de produits, les chips nécessitant un équipement de déshydratation spécialisé et une teneur en humidité contrôlée, tandis que les bonbons et barres bénéficient d'une infrastructure de production confiserie établie. Les facteurs de conformité réglementaire via les exigences d'étiquetage nutritionnel de la FDA influencent les stratégies de formulation des produits, notamment pour l'intégration d'ingrédients fonctionnels dans les segments premium. Les sachets pressables ciblent les jeunes démographies avec un positionnement pratique mais font face à des pressions sur les coûts d'emballage liées aux films barrières spécialisés requis pour la stabilité en rayon. L'intégration de l'automatisation et des systèmes de contrôle qualité dans les installations de fabrication est devenue essentielle pour maintenir une qualité de produit constante et répondre à l'augmentation des demandes de production. Les entreprises doivent également investir dans la recherche et le développement pour optimiser les paramètres de traitement et assurer la stabilité des produits tout au long de leur durée de conservation prévue.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : accélération du biologique malgré la domination du conventionnel

Les en-cas à base de fruits conventionnels maintiennent une part de marché de 85,67 % en 2024, tandis que les variantes biologiques accélèrent à un TCAC de 10,55 % jusqu'en 2030, indiquant le succès du positionnement premium malgré les pressions sur les coûts de production liées à des exigences d'approvisionnement et de traitement spécialisés. La certification biologique selon les normes de l'USDA crée une différenciation concurrentielle qui justifie des primes de prix de 15 à 25 % au-dessus des alternatives conventionnelles, notamment sur les marchés développés où la conscience sanitaire est corrélée au pouvoir d'achat. La complexité de la chaîne d'approvisionnement augmente considérablement pour la production biologique, nécessitant des installations de traitement séparées et des systèmes de documentation qui préviennent la contamination croisée avec les ingrédients conventionnels.

L'éducation des consommateurs devient essentielle pour l'expansion du segment biologique, car les bénéfices perçus pour la santé doivent surmonter la résistance aux coûts dans les démographies sensibles aux prix. Les normes de l'Organic Trade Association fournissent un cadre sectoriel pour la cohérence de la certification, mais les coûts de conformité réglementaire créent des barrières pour les petits fabricants manquant d'économies d'échelle. La différence de croissance entre les catégories suggère des opportunités de maturation du marché pour les produits conventionnels via l'intégration d'ingrédients fonctionnels, tandis que le positionnement biologique capte les consommateurs prêts à payer une prime en privilégiant les formulations naturelles plutôt que les considérations de coût.

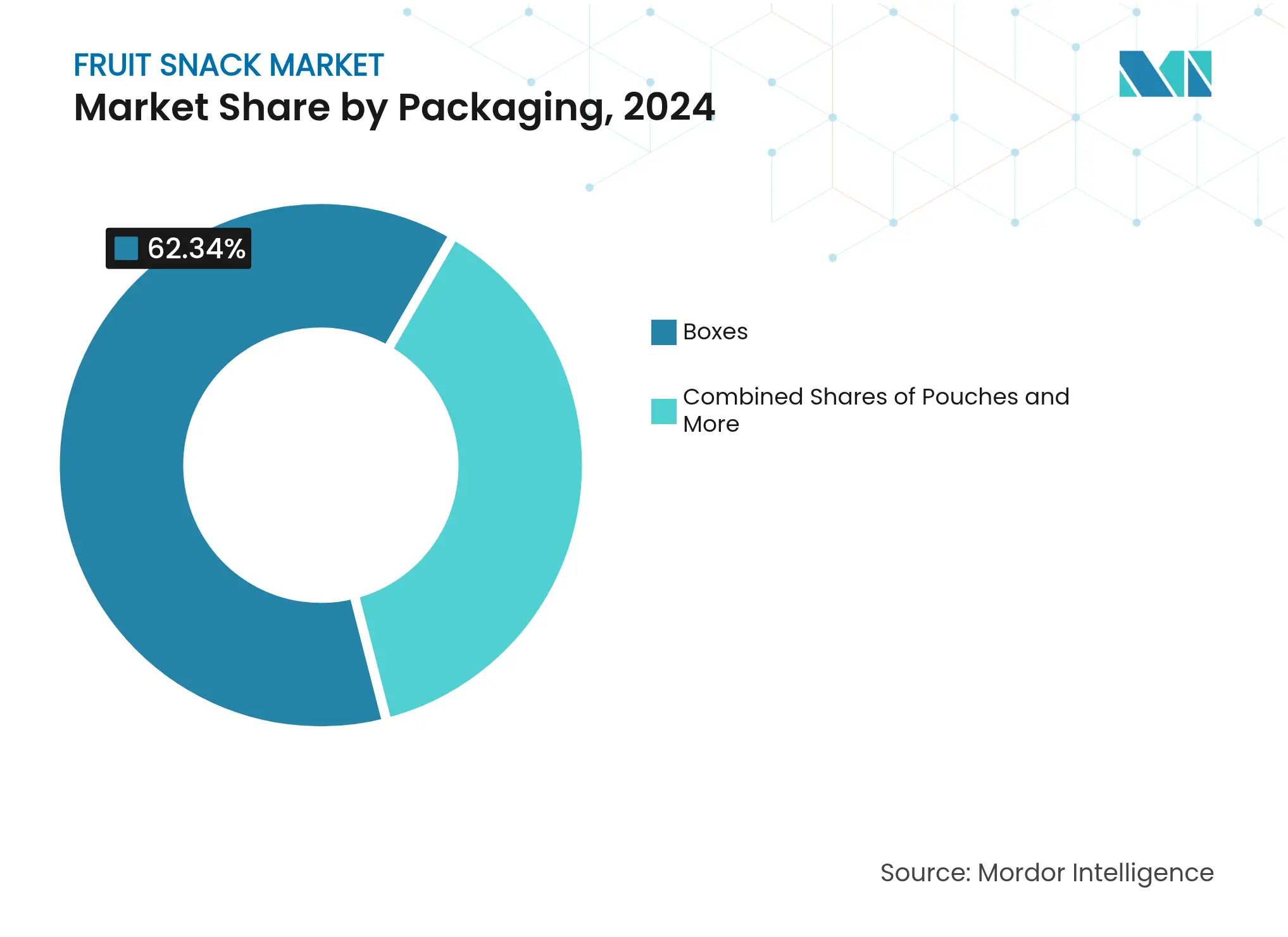

Par emballage : les sachets gagnent du terrain sur les boîtes traditionnelles

L'innovation dans les formats d'emballage stimule la différenciation concurrentielle, les sachets émergeant comme le segment à la croissance la plus rapide avec un TCAC de 8,74 % jusqu'en 2030, malgré la domination des boîtes avec une part de marché de 62,34 % en 2024, reflétant les évolutions des préférences des consommateurs vers la portabilité et le contrôle des portions. Les avancées technologiques dans les films barrières et les fermetures refermables répondent aux exigences de mobilité tout en maintenant la fraîcheur du produit, permettant une consommation nomade en phase avec les tendances d'urbanisation. D'autres formats d'emballage incluant les sticks, sachets individuels et boîtes cylindriques servent des applications spécialisées pour différentes tranches d'âge et occasions de consommation.

L'analyse de Berlin Packaging indique des pressions sur les coûts des matériaux d'emballage au deuxième trimestre 2024, les films barrières spécialisés s'affichant à des prix premium tout en offrant des avantages concurrentiels via une durée de conservation prolongée et une protection des produits. Les considérations de durabilité influencent le choix des matériaux d'emballage, les options recyclables et biodégradables gagnant la préférence des consommateurs malgré les hausses de coûts. L'efficacité de fabrication varie selon les formats d'emballage, les boîtes bénéficiant de lignes de production établies tandis que les sachets nécessitent un investissement en équipements spécialisés pour le thermoscellage et le contrôle qualité.

Par canal de distribution : le commerce numérique bouleverse la distribution traditionnelle

Les supermarchés et hypermarchés commandent une part de marché de 55,82 % en 2024, tandis que les magasins de vente en ligne accélèrent à un TCAC de 9,03 % jusqu'en 2030, reflétant la pénétration du commerce électronique dans les catégories alimentaires et l'évolution des comportements d'achat des consommateurs. Les recherches de FMI projettent que l'épicerie en ligne atteindra 20,5 % du total des ventes d'épicerie d'ici 2026, avec des produits à longue conservation tels que les en-cas à base de fruits bien positionnés pour l'exécution numérique en raison de la durabilité de l'emballage et de la durée de conservation prolongée. Les épiceries de proximité maintiennent un positionnement stable pour les achats impulsifs, tandis que d'autres canaux de distribution incluant les distributeurs automatiques et les ventes institutionnelles servent des applications spécialisées.

Les stratégies directes aux consommateurs via le commerce électronique permettent de construire des relations de marque et d'obtenir des marges plus élevées par rapport à la distribution en commerce traditionnel, mais nécessitent des investissements dans l'infrastructure d'exécution et les capacités de marketing numérique. L'adoption du modèle d'abonnement pour les produits de consommation régulière crée des flux de revenus prévisibles et une optimisation de la valeur à vie du client. La croissance du commerce mobile favorise les schémas d'achat impulsif qui complètent les tendances de consommation nomade, notamment pour les produits premium et de spécialité qui bénéficient d'informations produit détaillées et d'avis consommateurs.

Analyse géographique

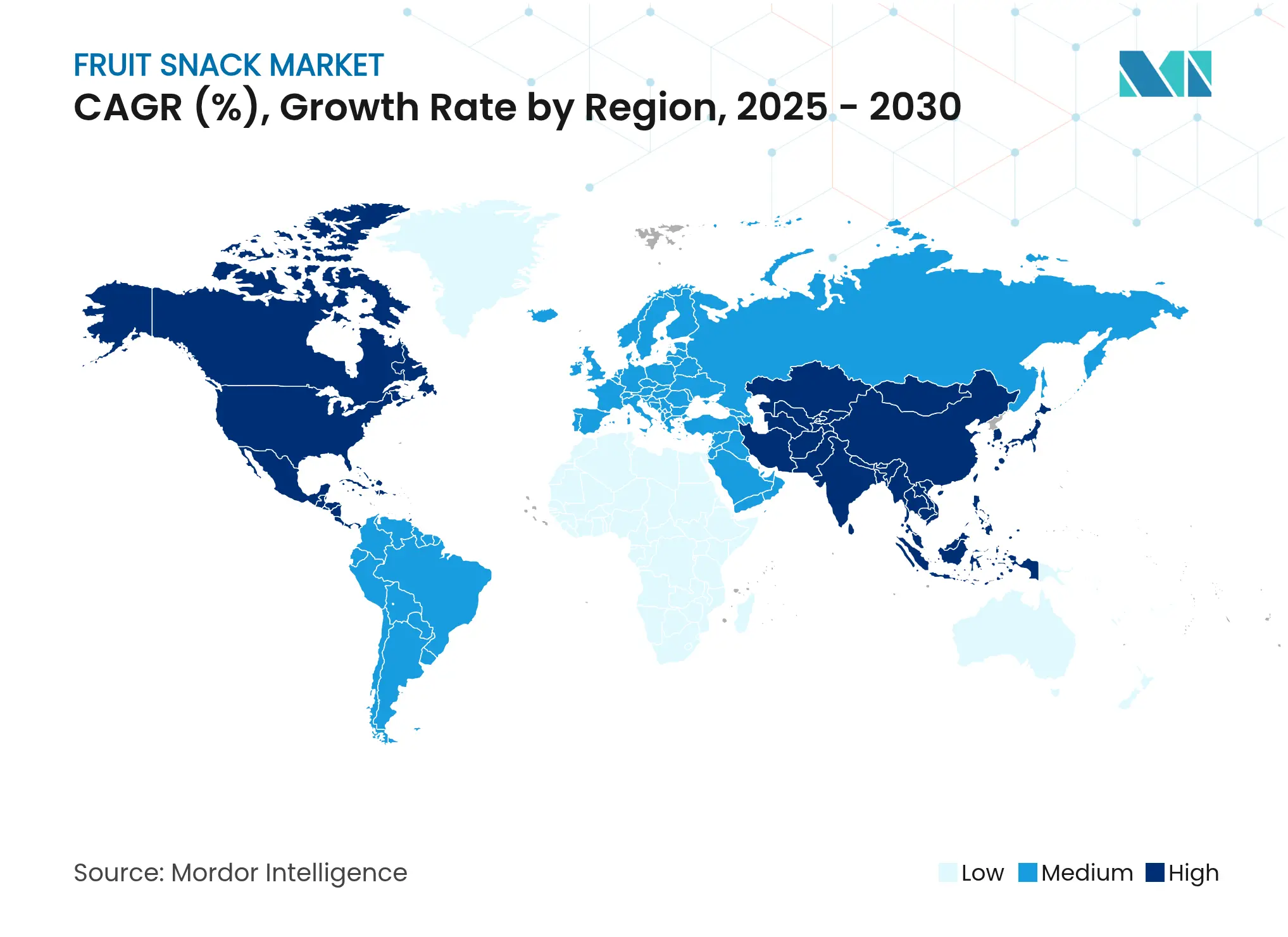

L'Asie-Pacifique devrait afficher un TCAC de 9,32 % jusqu'en 2030, un rythme porté par une urbanisation rapide, un pouvoir d'achat croissant de la classe moyenne et des règles plus claires sur l'étiquetage des nutriments et du sucre qui renforcent la confiance envers les en-cas emballés. Les améliorations de la chaîne du froid en Chine permettent désormais aux sachets de purée et aux chips lyophilisées de parcourir de longues distances sans perte de qualité, tandis que les plateformes de commerce électronique transfrontalier introduisent des références biologiques américaines auprès des acheteurs numériques. Les transformateurs d'Asie du Sud-Est bénéficient également de programmes de soutien technique qui abaissent les barrières à l'entrée pour les lignes modernes de séchage et d'emballage, élargissant l'assortiment local et renforçant l'attraction de la demande dans la région.

L'Amérique du Nord a conservé sa position de leader avec une part de revenus de 35,06 % en 2024, grâce à une forte pénétration des supermarchés, à des dépenses per capita élevées en grignotage et à des consommateurs qui acceptent les prix premium pour une fonctionnalité accrue. La croissance est plus lente qu'en Asie-Pacifique, mais l'expansion en valeur se poursuit alors que les gommes probiotiques, les barres fruits-noix adaptées au régime cétogène et les bouchées moelleuses à faible teneur en sucre gagnent leur place dans les rayons bien-être. Les détaillants s'appuient sur les données de cartes de fidélité pour affiner les planogrammes, éliminant les saveurs moins performantes tout en mettant en avant les lancements biologiques ou enrichis en vitamines qui soutiennent le trafic en magasin.

L'Europe affiche une expansion stable à mi-parcours des chiffres à un seul chiffre, les engagements de réduction du sucre et les lois sur l'éco-conception remodelant les cahiers des charges des nouveaux produits. Les programmes de marque distributeur des grandes enseignes de distribution accélèrent la pénétration des sachets recyclables, tandis que les marchés méditerranéens privilégient les profils de fruits locaux tels que les mélanges pêche ou agrumes. L'Amérique latine et le Moyen-Orient et l'Afrique se trouvent à des stades plus précoces ; les fluctuations monétaires et la portée limitée de la chaîne du froid limitent les perspectives immédiates, mais la hausse des revenus disponibles et le développement du commerce moderne posent les bases d'une future accélération une fois les obstacles logistiques levés.

Paysage concurrentiel

Le secteur obtient un score de concentration moyen, reflétant un domaine fragmenté où des géants mondiaux et des challengers agiles partagent l'espace en rayon. L'acquisition de BFY Brands par PepsiCo a élargi son portefeuille d'alternatives saines et lui a donné un accès immédiat aux circuits de distribution de boissons établis, tandis que Mars a dépensé 35,9 milliards USD pour s'approprier les brevets axés sur les fruits de Kellanova et son envergure internationale. General Mills maintient une forte visibilité grâce aux personnages sous licence qui attirent les acheteurs familiaux vers les gommes Mott's dans les épiceries de proximité.

La formulation fonctionnelle est le principal champ de bataille. Les marques utilisent des plantes comme l'ashwagandha, des fibres d'origine végétale et des probiotiques vérifiés pour faire passer les références du statut de friandise à celui de soutien quotidien au bien-être. Les investissements affluent dans les lignes d'aération à grande vitesse, la surveillance continue de l'humidité et la traçabilité par chaîne de blocs qui prouve les allégations d'origine auprès des régulateurs et des détaillants. Les partenariats en matière d'emballage produisent des sachets multicouches qui atteignent les objectifs de recyclabilité sans sacrifier les barrières à l'oxygène, permettant aux responsables marketing de combiner les messages de durabilité avec des garanties de fraîcheur.

Les programmes de marque distributeur ajoutent une tension sur les prix tout en validant la demande de la catégorie, notamment en Europe où les détaillants à intégration verticale exercent un fort levier d'approvisionnement. Les entreprises de taille intermédiaire recherchent des coentreprises en Asie-Pacifique pour marier la connaissance des saveurs locales avec les repères de qualité occidentaux, tandis que les jeunes pousses en vente directe aux consommateurs exploitent les modèles d'abonnement et l'amplification par le commerce social pour conquérir des communautés de niche. Le paysage qui en résulte récompense les entreprises capables d'évoluer rapidement, d'innover sur la fonctionnalité et de naviguer dans les réglementations régionales sans compromettre la rapidité de mise en rayon.

Leaders du secteur des en-cas à base de fruits

RIND Snacks

PIM Brands, Inc.

General Mills Inc.

Nestlé S.A.

Beyond Better Foods, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Wyman's, une marque de fruits surgelés, a ajouté trois nouveaux produits à sa gamme d'offres. Il s'agissait du quatrième lancement de nouveaux produits de l'entreprise en quatre ans. Les nouveaux produits comprenaient les Mélanges Protéinés Wyman's pour smoothies, les Gaufres Fruit First Wyman's et les Poppers Fruits et Beurre de Cacahuète Wyman's.

- Août 2024 : Hidden Fruits, reconnu pour ses framboises britanniques enrobées de chocolat belge blanc et au lait, s'est adapté aux pénuries du marché du cacao en introduisant un nouveau produit en édition limitée. L'offre mettait en vedette des mûres britanniques, surgelées et enrobées d'un mélange de chocolat belge blanc et rubis. Cette combinaison a été conçue pour offrir un équilibre de saveurs.

- Septembre 2023 : Golden West Food Group a conclu un partenariat de licence avec The Hershey Co. pour créer une nouvelle gamme de produits à base de fruits enrobés de chocolat. Le partenariat visait à capitaliser sur la tendance du grignotage conscient, en combinant des fruits surgelés et des enrobages de confiserie de la marque Hershey. Les offres Hershey's Frozen Fruit ont été lancées en formats de 8 oz tels que Reese's Frozen Fruit Banana Slices, Hershey's Cookies 'N' Creme Frozen Fruit Strawberries, Hershey's White Creme & Milk Chocolate Frozen Fruit Blueberries et Hershey's White Creme & Milk Chocolate Frozen Fruit Raspberries.

Portée du rapport sur le marché mondial des en-cas à base de fruits

Les en-cas à base de fruits sont un type d'en-cas fabriqué à partir de différentes sortes de fruits ou de saveurs. Les en-cas à base de fruits sont consommés et appréciés par toutes les tranches d'âge en raison de leur goût unique et de leurs bénéfices pour la santé. Le marché des en-cas à base de fruits est segmenté par type de produit en chips sucrées et salées, bonbons et barres, produits laitiers et autres en-cas à base de fruits, par canal de distribution en supermarchés/hypermarchés, épiceries de proximité, détaillants spécialisés, vente en ligne et autres canaux de distribution, et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement du marché et les prévisions ont été effectués sur la base de la valeur (en millions USD)

| Chips sucrées et salées |

| Bonbons et barres |

| Produits laitiers |

| Autres en-cas à base de fruits |

| Conventionnel |

| Biologique |

| Boîtes |

| Sachets |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Chips sucrées et salées | |

| Bonbons et barres | ||

| Produits laitiers | ||

| Autres en-cas à base de fruits | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par emballage | Boîtes | |

| Sachets | ||

| Autres | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des en-cas à base de fruits d'ici 2030 ?

La taille du marché des en-cas à base de fruits devrait atteindre 32,51 milliards USD d'ici 2030, suivant un TCAC de 8,10 % à partir de 2025.

Quelle région connaît la croissance la plus rapide pour les en-cas à base de fruits emballés ?

L'Asie-Pacifique est en tête avec un TCAC de 9,32 %, portée par l'urbanisation, la hausse des revenus et des réformes favorables en matière d'étiquetage.

Quel format de produit gagne le plus de terrain ?

Les chips de fruits sucrées et salées sont la sous-catégorie à la croissance la plus rapide avec un TCAC de 9,53 %, grâce à des textures croquantes et des mélanges de super-fruits.

Pourquoi les sachets dépassent-ils les boîtes en matière d'emballage ?

Les sachets refermables offrent des avantages en termes de portabilité, de fraîcheur et de durabilité, soutenant un TCAC de 8,74 % jusqu'en 2030.

Dernière mise à jour de la page le: