Taille et part du marché des dispositifs de traitement des fibromes utérins aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

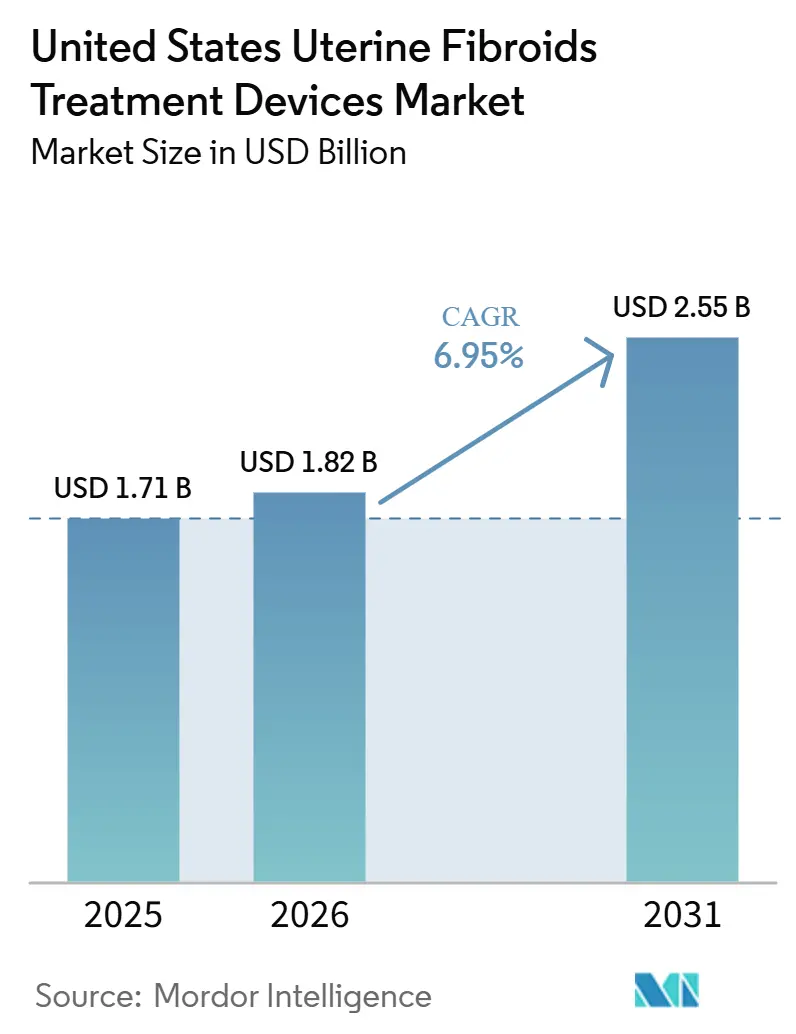

| Taille du marché de l'année de base (2025) | 1.71 Milliards de dollars |

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 2.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de traitement des fibromes utérins aux États-Unis par Mordor Intelligence

La taille du marché des dispositifs de traitement des fibromes utérins aux États-Unis devrait passer de 1,71 milliard USD en 2025 et 1,82 milliard USD en 2026 à 2,55 milliards USD d'ici 2031, enregistrant un TCAC de 6,95 % entre 2026 et 2031.

Les fibromes utérins touchent jusqu'à 70 % des femmes avant l'âge de 50 ans aux États-Unis, et la prévalence nettement plus élevée signalée chez les femmes noires continue de générer une demande de procédures plus forte dans les grandes zones métropolitaines à forte diversité démographique au sein du marché des dispositifs de traitement des fibromes utérins aux États-Unis. Le marché des dispositifs de traitement des fibromes utérins aux États-Unis est également soutenu par un glissement progressif des chirurgies définitives vers des options préservant l'utérus, les patientes et les médecins accordant davantage d'importance au temps de récupération, aux considérations de fertilité et aux parcours de soins ambulatoires. Une acceptation plus large par les payeurs de l'ablation par radiofréquence laparoscopique et un soutien plus clair des recommandations cliniques ont réduit les obstacles à l'adoption des plateformes d'ablation, ce qui améliore l'accès dans les établissements hospitaliers, les centres chirurgicaux ambulatoires et les cabinets médicaux au sein du marché des dispositifs de traitement des fibromes utérins aux États-Unis. La consolidation des plateformes après l'acquisition de Gynesonics par Hologic et la croissance continue des procédures robotiques d'Intuitive Surgical montrent que l'envergure, la profondeur de distribution et l'expansion des sites de soins deviennent des outils concurrentiels de plus en plus importants sur le marché des dispositifs de traitement des fibromes utérins aux États-Unis. Néanmoins, le remboursement inégal de la FUS guidée par IRM et le manque d'accès à la radiologie interventionnelle en milieu rural continuent de limiter l'adoption à court terme en dehors des systèmes urbains bien dotés en ressources sur le marché des dispositifs de traitement des fibromes utérins aux États-Unis.

Principaux enseignements du rapport

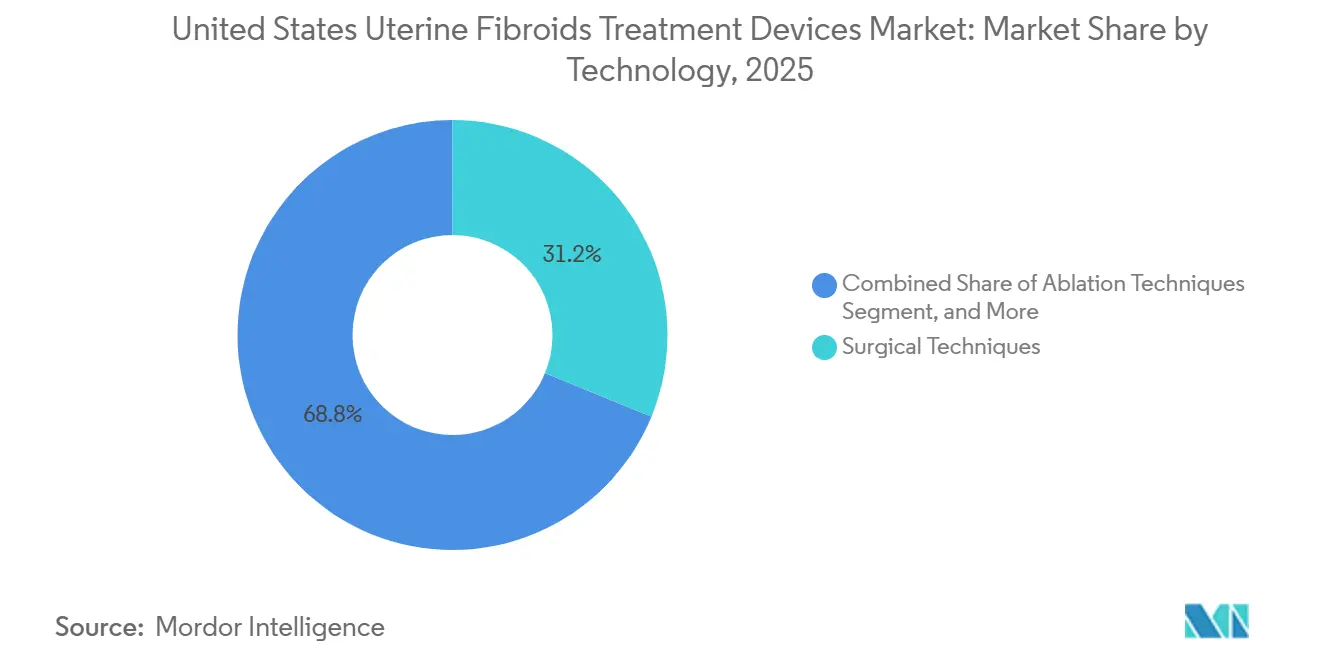

- Par technologie, les techniques chirurgicales détenaient 31,23 % de la part du marché des dispositifs de traitement des fibromes utérins aux États-Unis en 2025, tandis que les techniques d'ablation devraient progresser à un TCAC de 7,41 % jusqu'en 2031.

- Par mode de traitement, le traitement invasif représentait 53,35 % du marché en 2025, tandis que le traitement mini-invasif devrait croître à un TCAC de 8,39 % jusqu'en 2031.

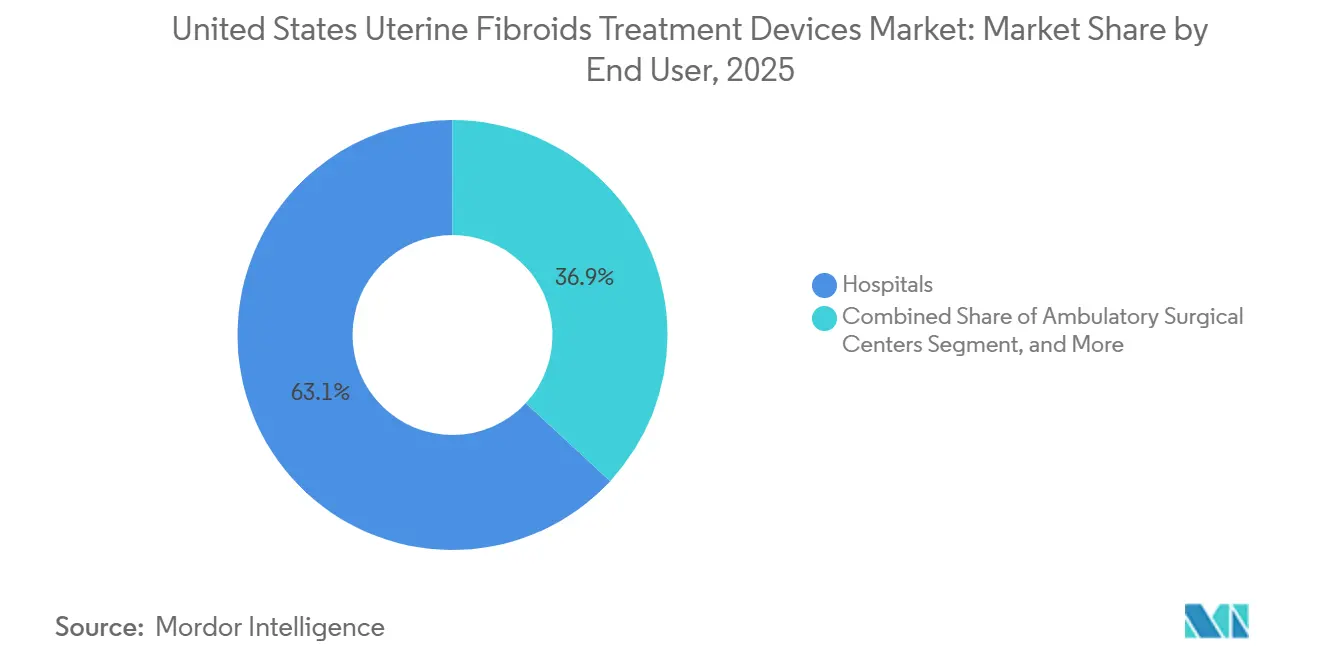

- Par utilisateur final, les hôpitaux détenaient une part de 63,12 % en 2025, tandis que les centres chirurgicaux ambulatoires devraient enregistrer la croissance la plus rapide avec un TCAC de 7,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des dispositifs de traitement des fibromes utérins aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence pour les traitements préservant l'utérus | +2.1% | National, concentré dans les marchés urbains du Nord-Est et de la Côte Ouest | Moyen terme (2 à 4 ans) |

| Expansion du remboursement pour l'ablation par radiofréquence laparoscopique | +1.4% | National, avec des gains précoces dans les États à forte pénétration des assureurs commerciaux | Court terme (≤ 2 ans) |

| Transition vers les flux de travail d'hystéroscopie en cabinet et en centre chirurgical ambulatoire | +0.9% | National, concentré dans les marchés suburbains et métropolitains | Court terme (≤ 2 ans) |

| Expansion du portefeuille Hologic après l'intégration de Sonata | +0.7% | National | Court terme (≤ 2 ans) |

| Améliorations du flux de travail de l'embolisation utérine par voie transradiale | +0.5% | Centres médicaux universitaires et cabinets de radiologie interventionnelle à fort volume dans les grandes métropoles | Moyen terme (2 à 4 ans) |

| Plateformes d'ablation non incisionnelle intégrant l'imagerie | +0.6% | Grands centres métropolitains dotés d'une infrastructure avancée de radiologie interventionnelle et de radiologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence pour les traitements préservant l'utérus

La préférence des patientes pour des soins préservant l'utérus a modifié le comportement d'orientation au sein du marché des dispositifs de traitement des fibromes utérins aux États-Unis, en particulier dans les systèmes de santé qui proposent désormais plusieurs alternatives procédurales avant d'envisager une hystérectomie. Une étude publiée en 2025 dans JAMA Network Open a montré que l'hystérectomie représentait encore 73,4 % des consultations pour traitement des fibromes, tandis que l'embolisation utérine ne représentait que 3,5 %, ce qui illustre l'ampleur du potentiel de substitution par des traitements à base de dispositifs.[1]JAMA Network Open, « Disparités dans l'utilisation de l'embolisation des fibromes utérins », JAMA Network Open, jamanetwork.com. Ce schéma de demande est plus marqué chez les femmes en âge de procréer qui souhaitent contrôler leurs symptômes sans perdre l'utérus, et il revêt une importance encore plus grande dans les populations où les fibromes apparaissent plus tôt et avec une plus grande sévérité. Sur le marché des dispositifs de traitement des fibromes utérins aux États-Unis, cette préférence ne bénéficie pas à une seule modalité, car elle stimule simultanément l'intérêt pour l'ablation par radiofréquence, l'embolisation et les ultrasons focalisés. Il en résulte un parcours d'expansion plus large pour les fabricants capables d'adapter différents profils de patientes et différents contextes de soins au sein d'un même parcours thérapeutique.

Expansion du remboursement pour l'ablation par radiofréquence laparoscopique

Le remboursement a constitué l'un des principaux obstacles commerciaux à l'ablation par radiofréquence laparoscopique ; aussi, les gains en matière de couverture par les payeurs représentent désormais l'un des soutiens de croissance les plus immédiats pour le marché des dispositifs de traitement des fibromes utérins aux États-Unis.[2]Medica, « Ablation par radiofréquence des fibromes utérins, politique de couverture », Medica, medica.com. La politique publiée par Medica couvre l'ablation par radiofréquence laparoscopique pour les fibromes utérins, et le Bulletin de pratique 228 de l'ACOG continue de soutenir la procédure dans le cadre décisionnel clinique utilisé par les prestataires et les payeurs. À mesure que la couverture s'améliore, davantage de cas peuvent être orientés vers les centres chirurgicaux ambulatoires et les cabinets médicaux, ce qui réduit les frictions systémiques pour l'adoption de l'ablation et élargit la portée commerciale du marché des dispositifs de traitement des fibromes utérins aux États-Unis. Cette évolution favorise également les fabricants qui ont développé des outils compacts ou à usage unique plutôt que de s'appuyer uniquement sur de grands systèmes à capital immobilisé important. Les règles du barème tarifaire de la CMS et les processus de couverture locaux continuent de façonner l'économie des procédures ; aussi, l'exécution en matière de remboursement reste centrale pour l'adoption à court terme, même lorsque le soutien clinique est déjà en place.

Transition vers les flux de travail d'hystéroscopie en cabinet et en centre chirurgical ambulatoire

Le déplacement de l'hystéroscopie gynécologique vers les cabinets médicaux et les établissements ambulatoires devient un moteur de croissance concret pour le marché des dispositifs de traitement des fibromes utérins aux États-Unis, car il répond simultanément aux pressions sur les coûts, aux délais de programmation et à la commodité pour les patientes. Le centre chirurgical Innovations Surgery Center à Rockville est devenu le premier centre chirurgical ambulatoire de la région Mid-Atlantique à proposer la chirurgie gynécologique assistée par robot en janvier 2026, ce qui montre que des procédures de traitement des fibromes plus complexes se déplacent au-delà des établissements hospitaliers. Les outils hystéroscopiques compatibles avec les cabinets médicaux réduisent également la charge de mise en place et aident les praticiens à réaliser davantage de procédures sans infrastructure de salle d'opération complète. Sur le marché des dispositifs de traitement des fibromes utérins aux États-Unis, cette évolution améliore le volume de procédures récurrentes pour les fournisseurs disposant de consommables et de kits de procédure plutôt que de ventes de capital ponctuelles. L'effet commercial est important car il modifie la composition des revenus vers une utilisation répétée de consommables et aide les fabricants à développer une activité de compte plus stable dans les cabinets de gynécologie communautaire.

Expansion du portefeuille Hologic après l'intégration de Sonata

L'acquisition de Gynesonics par Hologic en janvier 2025 a créé le premier portefeuille d'ablation par radiofréquence à double modalité sur le marché des dispositifs de traitement des fibromes utérins aux États-Unis, combinant l'ablation des fibromes par voie laparoscopique et transcervicale sous une même structure commerciale. La FDA a ensuite homologué le système Sonata 2.2 en avril 2025, offrant à Hologic une plateforme mise à jour pour la poursuite du déploiement après l'intégration.[3]Agence américaine des produits alimentaires et médicamenteux, « Notification préalable à la mise sur le marché 510(k) K250705, Système d'ablation transcervicale des fibromes Sonata 2.2 », Agence américaine des produits alimentaires et médicamenteux, accessdata.fda.gov. Ce portefeuille permet désormais à Hologic de répondre à différents parcours de patientes avec une seule force de vente, ce qui renforce sa position dans les systèmes hospitaliers et les comptes communautaires à fort volume. Sur le marché des dispositifs de traitement des fibromes utérins aux États-Unis, ce type d'envergure de canal est difficile à égaler pour les concurrents à produit unique, car l'accès aux médecins, la formation et la contractualisation s'améliorent tous lorsque le fournisseur peut couvrir plusieurs scénarios de soins. L'intégration réduit également la fenêtre de temps disponible pour les challengers de plus petite taille qui, auparavant, ne concurrençaient qu'une seule modalité d'ablation par radiofréquence à la fois.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement inégal de la FUS guidée par IRM | -0.8% | National, disproportionné dans les marchés non côtiers et les petites métropoles | Moyen terme (2 à 4 ans) |

| Lacunes dans les données probantes sur la fertilité et la grossesse | -0.5% | National | Moyen terme (2 à 4 ans) |

| Pénurie d'accès à la radiologie interventionnelle en milieu rural | -0.6% | Comtés ruraux et semi-ruraux des États-Unis, en particulier dans le Sud-Est et le Midwest | Long terme (≥ 4 ans) |

| Contrôles de sécurité liés à la morcellation | -0.3% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Remboursement inégal de la FUS guidée par IRM

La FUS guidée par IRM reste cliniquement pertinente sur le marché des dispositifs de traitement des fibromes utérins aux États-Unis, mais son adoption commerciale reste limitée car les payeurs continuent de classer les codes CPT correspondants comme expérimentaux. Les politiques de Cigna, Blue Shield et d'autres payeurs similaires maintiennent la plupart des volumes concentrés dans les centres universitaires où des financements alternatifs ou des voies de recherche sont plus réalistes. Cet écart entre l'approbation de la FDA et le remboursement généralisé ralentit la conversion du marché même lorsque la proposition de valeur clinique est claire. Sur le marché des dispositifs de traitement des fibromes utérins aux États-Unis, cela signifie que les plateformes non invasives n'ont pas traduit leur profil technologique en volume commercial étendu. Tant qu'un argumentaire de rentabilité plus solide ne sera pas accepté à grande échelle, la FUS guidée par IRM restera probablement plus importante dans des centres sélectionnés que dans les soins courants généralisés.

Lacunes dans les données probantes sur la fertilité et la grossesse

Les données probantes sur les résultats en matière de fertilité et de grossesse continuent de façonner le choix du traitement sur le marché des dispositifs de traitement des fibromes utérins aux États-Unis, en particulier pour les femmes souhaitant une conception future et pesant les options mini-invasives par rapport à la myomectomie. Une revue systématique de 2026 a rapporté des résultats favorables en matière de fertilité pour la myomectomie laparoscopique et hystéroscopique, tout en notant que les approches ablatives nécessitent encore des rapports prospectifs plus solides sur les résultats fœtaux et obstétricaux. Cette lacune dans les données probantes entraîne un comportement d'orientation conservateur, les médecins étant plus enclins à opter par défaut pour la myomectomie lorsque la fertilité reste l'objectif thérapeutique principal. L'effet est important car les femmes en âge de procréer représentent une population traitée majeure sur l'ensemble du marché des dispositifs de traitement des fibromes utérins aux États-Unis. Les fabricants capables de produire des données multicentriques plus solides sur la fertilité seront mieux positionnés pour élargir l'acceptation clinique et renforcer le soutien des recommandations à plus long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'ablation perturbe la référence chirurgicale

Les techniques chirurgicales détenaient 31,23 % de la part du marché des dispositifs de traitement des fibromes utérins aux États-Unis en 2025, ce qui a maintenu la chirurgie comme la plus grande catégorie technologique par chiffre d'affaires. Cette position est restée soutenue par l'hystérectomie et la myomectomie, qui continuent d'offrir une résolution définitive des symptômes et une forte familiarité institutionnelle. Une analyse publiée en 2025 dans JAMA Network Open a révélé que l'hystérectomie représentait 73,4 % des consultations pour traitement des fibromes à l'échelle nationale, ce qui explique pourquoi le volume chirurgical ancre encore la composition technologique. La couverture d'assurance étendue et les flux de travail hospitaliers bien établis ont également contribué à préserver la pertinence de la chirurgie sur l'ensemble du marché des dispositifs de traitement des fibromes utérins aux États-Unis. Les techniques laparoscopiques se sont maintenues entre la chirurgie et l'ablation dans la courbe d'adoption, la myomectomie assistée par robot gagnant du terrain à mesure que l'accès au système da Vinci s'étend aux sites ambulatoires.

La taille du marché des dispositifs de traitement des fibromes utérins aux États-Unis pour les techniques d'ablation devrait croître à un TCAC de 7,41 % jusqu'en 2031, ce qui en fait le groupe technologique à la croissance la plus rapide. Cette croissance reflète la position d'ablation par radiofréquence à double plateforme de Hologic après l'intégration de Gynesonics et le confort croissant des médecins avec les flux de travail transcervicaux et laparoscopiques. L'étude pivot Sonata a rapporté un délai médian de retour à l'activité normale de 2,2 jours, ce qui correspond à la préférence des patientes pour des parcours thérapeutiques moins perturbateurs. La FUS guidée par IRM et les ultrasons focalisés de haute intensité guidés par échographie restent une partie de l'opportunité d'ablation, mais les limites de remboursement restreignent encore leur contribution au marché des dispositifs de traitement des fibromes utérins aux États-Unis. Les techniques d'embolisation restent cliniquement établies, et les données Embosphere de Merit continuent de soutenir une forte fidélité des médecins dans une partie du portefeuille axée sur les consommables.

Par mode de traitement : les voies mini-invasives gagnent des parts procédurales

Le traitement invasif représentait 53,35 % du marché en 2025, ce qui montre que la chirurgie ouverte et assistée par robot constituait encore le plus grand parcours thérapeutique par chiffre d'affaires. Ce leadership a persisté parce que de nombreux hôpitaux disposaient déjà de systèmes matures de codification, d'accréditation et d'orientation chirurgicale pour l'hystérectomie et la myomectomie. La structure du remboursement joue également un rôle important, car la politique des payeurs peut orienter le choix du traitement même lorsque des options alternatives sont cliniquement disponibles. Aux États-Unis, le secteur des dispositifs de traitement des fibromes utérins a maintenu les procédures invasives profondément ancrées dans la pratique institutionnelle, en particulier pour les patientes présentant des fibromes plus volumineux, des tableaux cliniques plus complexes, ou des médecins préférant une prise en charge chirurgicale définitive. La chirurgie robotique a ajouté de la résilience au segment invasif car les hôpitaux et les grands centres ambulatoires maîtrisent déjà le flux de travail da Vinci et ont commencé à l'étendre aux environnements de centres chirurgicaux ambulatoires.

Le traitement mini-invasif devrait croître à un TCAC de 8,39 % de 2026 à 2031, ce qui le place bien au-dessus du taux global du marché des dispositifs de traitement des fibromes utérins aux États-Unis. Les principaux moteurs sont les procédures hystéroscopiques et laparoscopiques qui se déplacent vers les centres chirurgicaux ambulatoires et les cabinets médicaux, ainsi qu'une échelle commerciale plus forte pour les systèmes d'ablation par radiofréquence après la consolidation de la plateforme de Hologic. Le traitement non invasif reste le mode le plus restreint, mais il continue d'attirer l'attention stratégique des systèmes de santé et des développeurs de dispositifs qui souhaitent se différencier sur le temps de récupération et l'expérience patient. Profound Medical et Pro Familia ont annoncé en février 2026 la réalisation de 500 procédures d'ultrasons focalisés de haute intensité guidés par IRM Sonalleve dans un seul centre, ce qui apporte des données probantes utiles en conditions réelles pour les modèles de traitement sans incision. Le niveau de preuve plus élevé exigé par la FDA pour la FUS guidée par IRM dans le cadre de la voie d'approbation préalable à la mise sur le marché continue de ralentir l'itération par rapport à la voie 510(k) utilisée par la plupart des systèmes d'ablation par radiofréquence.

Par utilisateur final : les hôpitaux ancrent le volume, les centres chirurgicaux ambulatoires mènent en termes de taux de croissance

Les hôpitaux ont conservé une part de 63,12 % en 2025, ce qui les a maintenus comme la base d'utilisateurs finaux principale sur le marché des dispositifs de traitement des fibromes utérins aux États-Unis. Leur avance reflète la concentration des salles de radiologie interventionnelle, des capacités d'IRM pour la FUS guidée par IRM et des ressources opératoires nécessaires aux cas chirurgicaux plus complexes. Les centres médicaux universitaires sont également restés importants car ils forment les médecins à l'ablation par radiofréquence laparoscopique, à la myomectomie robotique et aux flux de travail d'embolisation en évolution. Les programmes de radiologie interventionnelle affiliés aux hôpitaux gèrent encore la majeure partie de l'activité d'embolisation utérine, ce qui maintient les volumes d'embolisation liés aux grands systèmes urbains plutôt que largement distribués dans les sites communautaires. Cette structure centrée sur les hôpitaux continue de façonner les schémas d'orientation, l'allocation des capitaux et la concentration des procédures sur l'ensemble du marché des dispositifs de traitement des fibromes utérins aux États-Unis.

La taille du marché des dispositifs de traitement des fibromes utérins aux États-Unis pour les centres chirurgicaux ambulatoires devrait croître à un TCAC de 7,81 % jusqu'en 2031, faisant des centres chirurgicaux ambulatoires la catégorie d'utilisateurs finaux à la croissance la plus rapide. Un remboursement favorable pour les procédures laparoscopiques et hystéroscopiques et des frais généraux d'exploitation plus faibles encouragent les médecins à orienter les cas éligibles vers ces établissements. Le lancement de la chirurgie gynécologique robotique en janvier 2026 au centre Innovations Surgery Center montre que même des procédures de traitement des fibromes plus avancées se déplacent vers des environnements ambulatoires indépendants. Les cliniques gynécologiques en cabinet gagnent également en pertinence, soutenues par des produits tels que le kit HERizon Hysto-Kit de Minerva Surgical, conçu pour simplifier la mise en place de l'hystéroscopie en cabinet. Les centres de radiologie interventionnelle restent plus dépendants de l'affiliation hospitalière en raison des besoins en capital et en personnel, bien que les consultations par télémédecine et les modèles mobiles commencent à améliorer l'accès dans les zones difficiles à atteindre.

Analyse géographique

Le Nord-Est et la Côte Ouest représentent la plus grande part de la taille du marché des dispositifs de traitement des fibromes utérins aux États-Unis car ils combinent des réseaux hospitaliers universitaires denses, une pénétration plus forte des assurances commerciales et une infrastructure de radiologie interventionnelle plus établie. Ces régions affichent également une forte demande pour les procédures d'ablation et d'embolisation, en particulier dans les corridors urbains où les patientes ont accès à plusieurs parcours thérapeutiques préservant l'utérus. L'écart de prévalence signalé entre les femmes noires et les femmes blanches confère à ces marchés métropolitains une base de demande clinique prononcée, en particulier dans les villes à forte population noire et afro-américaine. Les activités de sensibilisation autour de l'embolisation utérine et d'autres options préservant l'utérus ont gagné plus de terrain dans des villes telles que New York, Chicago et Los Angeles, où la profondeur des orientations et les capacités hospitalières sont déjà présentes. La suite iMRI interventionnelle intégrée de Cook Medical et Siemens Healthineers dévoilée lors du congrès SIR 2026 visait directement ce niveau universitaire et à haute ressource, où l'intervention guidée par imagerie est plus réalisable à mesure que le marché des dispositifs de traitement des fibromes utérins aux États-Unis évolue.

Le Sud et le Midwest présentent un profil d'accès moins favorable pour le marché des dispositifs de traitement des fibromes utérins aux États-Unis, même si la charge de morbidité reste élevée dans de nombreuses communautés. Une très faible proportion des procédures d'embolisation utérine a eu lieu dans des hôpitaux ruraux, tandis que plus de 67 % étaient concentrées dans de grands établissements urbains, ce qui montre à quel point la localisation détermine encore l'accès au traitement. Les rapports basés sur des registres ont également montré que moins d'un comté américain sur six disposait d'un médecin praticien enregistré auprès de la SIR, ce qui continue de restreindre la disponibilité de l'embolisation utérine dans les zones rurales et semi-rurales. Les consultations par télémédecine et les programmes procéduraux mobiles commencent à répondre à cette lacune, mais leur portée reste limitée en 2026.

Le Mountain West et le Pacifique Nord-Ouest restent plus modestes en volume de procédures, mais ils sont importants pour le marché des dispositifs de traitement des fibromes utérins aux États-Unis car les conditions de remboursement et le profil des patientes favorisent les parcours sans hystérectomie. Les cabinets liés aux universités en Californie, dans l'État de Washington et au Colorado continuent d'agir comme adopteurs précoces de nouveaux systèmes d'ablation et de plateformes intégrant l'imagerie. Ces zones géographiques bénéficient également d'une proportion plus élevée de patientes assurées à titre privé, ce qui tend à améliorer les conditions de remboursement pour les nouvelles procédures. À mesure que la chirurgie gynécologique robotique se développe dans les centres chirurgicaux ambulatoires et qu'Intuitive Surgical continue de signaler une forte croissance des procédures, la Côte Pacifique devrait contribuer de manière disproportionnée à l'expansion mini-invasive au sein du marché des dispositifs de traitement des fibromes utérins aux États-Unis.

Paysage concurrentiel

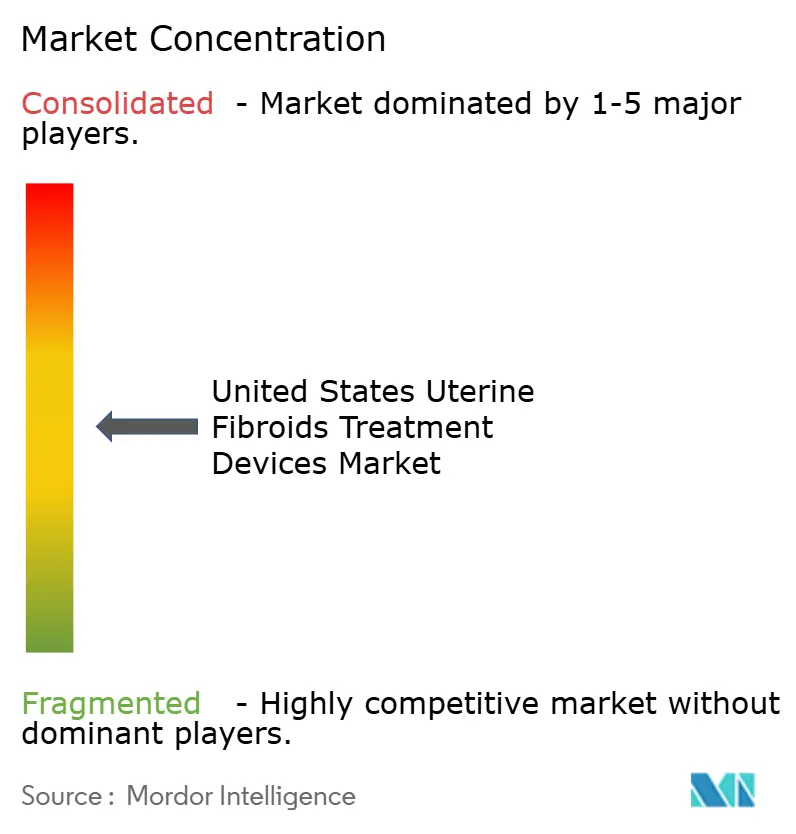

Le marché des dispositifs de traitement des fibromes utérins aux États-Unis est modérément concentré, avec un leadership regroupé dans des catégories spécifiques aux procédures plutôt que contrôlé par un seul fournisseur sur l'ensemble du spectre thérapeutique. Hologic détient une position plus forte dans l'ablation après son acquisition de Gynesonics pour 350 millions USD, qui lui a apporté à la fois le système Acessa ProVu d'ablation par radiofréquence laparoscopique et la plateforme Sonata d'ablation par radiofréquence transcervicale sous un même parapluie commercial. Dans l'embolisation, Merit Medical Systems et Terumo Interventional Systems restent importants car la confiance des médecins dans les performances emboliques influence directement l'utilisation répétée de la marque et la fidélité des comptes. Intuitive Surgical domine la myomectomie robotique via la plateforme da Vinci, soutenu par la profondeur de la base installée et la migration continue vers les établissements ambulatoires. L'homologation par la FDA en octobre 2025 de l'embolique conformable OBSIDIO de Boston Scientific montre également que la différenciation dans les consommables d'embolisation reste une voie concurrentielle active.

Une opportunité majeure d'espace blanc sur le marché des dispositifs de traitement des fibromes utérins aux États-Unis se situe à l'intersection de l'imagerie et de l'intervention. Cook Medical et Siemens Healthineers ont signalé cette direction à travers leur suite de radiologie interventionnelle IRM intégrée, qui reflète un pari à plus long terme sur les procédures guidées par IRM dans les centres à plus haute acuité. Si le remboursement de la FUS guidée par IRM s'élargit, des entreprises telles qu'INSIGHTEC et Profound Medical pourraient bénéficier d'une structure de marché qui valorise de plus en plus la précision de l'imagerie et le traitement sans incision. L'acquisition en janvier 2026 des actifs de Minerva Surgical par Axora Medical montre également que la concurrence évolue vers l'efficacité du site de soins, en particulier dans la gynécologie en cabinet et en centre chirurgical ambulatoire.

La prochaine phase de concurrence sur le marché des dispositifs de traitement des fibromes utérins aux États-Unis sera probablement façonnée autant par le logiciel et la conception des flux de travail que par le matériel seul. Le discours autour de la cartographie assistée par intelligence artificielle et de la planification du traitement en temps réel pointe vers un avenir dans lequel la précision des procédures, la sélection des cas et la rapidité des flux de travail deviendront des arguments de vente plus forts. Cela favorise les entreprises capables de combiner des données cliniques probantes, la formation des médecins et un accès étendu aux canaux de distribution plutôt que de s'appuyer uniquement sur une seule revendication de dispositif. Cela signifie également que les fournisseurs de plus petite taille peuvent encore être compétitifs lorsqu'ils résolvent un problème spécifique de site de soins mieux que les grands acteurs diversifiés.

Leaders du secteur des dispositifs de traitement des fibromes utérins aux États-Unis

Boston Scientific Corporation

GE HealthCare Technologies Inc.

Medtronic

Olympus Corporation

Terumo Interventional Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : GEST 2026 (New York) : Une sous-analyse du registre prospectif multicentrique RAVI, parrainé par Terumo et présentée par Jessica K. Stewart (UCLA), a rapporté un taux de succès procédural de 100 % pour l'embolisation utérine par voie transradiale chez 70 patientes dans 6 centres universitaires américains, des taux d'infarctus des fibromes de 90 à 100 % à 12 mois, et aucune complication majeure au site d'accès. L'analyse apporte la première base de données probantes prospective multicentrique soutenant l'embolisation utérine par accès radial et montre des taux de sortie le jour même significativement plus rapides par rapport à l'accès transfémorale, avec des implications directes pour le débit hospitalier et l'expérience patient.

- Février 2026 : Profound Medical et Pro Familia ont annoncé le jalon de 500 procédures d'ultrasons focalisés de haute intensité guidés par IRM Sonalleve dans un seul centre, faisant progresser la base de données probantes pour le traitement non invasif des fibromes utérins et de l'adénomyose et démontrant une vélocité clinique en conditions réelles pour une plateforme sans incision préservant l'utérus. Ce jalon est cliniquement significatif car il représente la plus grande expérience utérine Sonalleve dans un seul centre rapportée publiquement à ce jour.

- Janvier 2026 : Axora Medical a acquis les actifs commerciaux de Minerva Surgical le 30 janvier 2026, consolidant un portefeuille gynécologique mini-invasif pour les saignements utérins anormaux, incluant le système de résection des fibromes utérins et des polypes Symphion, l'ablation endométriale Minerva EAS, le Genesys HTA et le Resectr, sous une seule entité commerciale axée sur la gynécologie en cabinet et en centre chirurgical ambulatoire. L'acquisition restructure le paysage concurrentiel pour la concurrence des dispositifs hystéroscopiques.

- Janvier 2026 : Le centre Innovations Surgery Center (Rockville, Maryland) est devenu le premier centre chirurgical ambulatoire de la région Mid-Atlantique à proposer la chirurgie gynécologique assistée par robot utilisant la plateforme da Vinci Xi, incluant explicitement les cas de fibromes, d'endométriose et d'adénomyose. Ce développement documente que la chirurgie complexe des fibromes, qui nécessitait historiquement une infrastructure hospitalière, est désormais commercialement viable dans un centre chirurgical ambulatoire indépendant, accélérant le glissement vers les sites de soins.

Périmètre du rapport sur le marché des dispositifs de traitement des fibromes utérins aux États-Unis

Le marché des dispositifs de traitement des fibromes utérins aux États-Unis englobe les instruments médicaux, les systèmes d'imagerie et les outils chirurgicaux utilisés pour diagnostiquer et prendre en charge les fibromes utérins symptomatiques. Il comprend les dispositifs pour les procédures mini-invasives (telles que l'ablation par radiofréquence), les techniques non invasives (telles que les ultrasons focalisés) et les chirurgies invasives (telles que les myomectomies et les hystérectomies).

Le marché des dispositifs de traitement des fibromes utérins aux États-Unis est segmenté par technologie, mode de traitement et utilisateur final, reflétant la large gamme d'approches cliniques utilisées pour prendre en charge les fibromes. Par technologie, le marché comprend les techniques chirurgicales telles que l'hystérectomie et la myomectomie ; les techniques laparoscopiques, incluant la myomectomie laparoscopique et la myolyse ; les techniques d'ablation, telles que l'ablation par radiofréquence laparoscopique, l'ablation par radiofréquence transcervicale, les ultrasons focalisés guidés par IRM et les ultrasons focalisés de haute intensité guidés par échographie ; et les techniques d'embolisation, incluant l'embolisation des fibromes utérins, les microsphères emboliques et les particules d'alcool polyvinylique.

Par mode de traitement, le marché est catégorisé en traitements invasifs tels que la chirurgie ouverte et la chirurgie assistée par robot ; les traitements mini-invasifs, incluant les procédures laparoscopiques, les procédures hystéroscopiques et l'embolisation de l'artère utérine ; et les traitements non invasifs tels que les ultrasons focalisés guidés par IRM et les ultrasons focalisés de haute intensité guidés par échographie. Par utilisateur final, le marché sert les hôpitaux, les centres chirurgicaux ambulatoires, les cliniques gynécologiques en cabinet et les centres de radiologie interventionnelle.

| Techniques chirurgicales | Hystérectomie |

| Myomectomie | |

| Techniques laparoscopiques | Myomectomie laparoscopique |

| Myolyse | |

| Techniques d'ablation | Ablation par radiofréquence laparoscopique |

| Ablation par radiofréquence transcervicale | |

| Ultrasons focalisés guidés par IRM | |

| Ultrasons focalisés de haute intensité guidés par échographie | |

| Techniques d'embolisation | Embolisation des fibromes utérins |

| Microsphères emboliques | |

| Particules d'alcool polyvinylique |

| Traitement invasif | Chirurgie ouverte |

| Chirurgie assistée par robot | |

| Traitement mini-invasif | Procédures laparoscopiques |

| Procédures hystéroscopiques | |

| Embolisation de l'artère utérine | |

| Traitement non invasif | Ultrasons focalisés guidés par IRM |

| Ultrasons focalisés de haute intensité guidés par échographie |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques gynécologiques en cabinet |

| Centres de radiologie interventionnelle |

| Par technologie | Techniques chirurgicales | Hystérectomie |

| Myomectomie | ||

| Techniques laparoscopiques | Myomectomie laparoscopique | |

| Myolyse | ||

| Techniques d'ablation | Ablation par radiofréquence laparoscopique | |

| Ablation par radiofréquence transcervicale | ||

| Ultrasons focalisés guidés par IRM | ||

| Ultrasons focalisés de haute intensité guidés par échographie | ||

| Techniques d'embolisation | Embolisation des fibromes utérins | |

| Microsphères emboliques | ||

| Particules d'alcool polyvinylique | ||

| Par mode de traitement | Traitement invasif | Chirurgie ouverte |

| Chirurgie assistée par robot | ||

| Traitement mini-invasif | Procédures laparoscopiques | |

| Procédures hystéroscopiques | ||

| Embolisation de l'artère utérine | ||

| Traitement non invasif | Ultrasons focalisés guidés par IRM | |

| Ultrasons focalisés de haute intensité guidés par échographie | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques gynécologiques en cabinet | ||

| Centres de radiologie interventionnelle | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives pour 2031 concernant les dispositifs de traitement des fibromes utérins aux États-Unis ?

Le marché des dispositifs de traitement des fibromes utérins aux États-Unis devrait atteindre 2,55 milliards USD d'ici 2031 contre 1,82 milliard USD en 2026, avec une croissance à un TCAC de 6,95 %.

Quelle approche thérapeutique connaît la croissance la plus rapide jusqu'en 2031 ?

Le traitement mini-invasif devrait croître à un TCAC de 8,39 % jusqu'en 2031, au-dessus du rythme global du marché, car davantage de procédures se déplacent vers les centres chirurgicaux ambulatoires et les cabinets médicaux.

Pourquoi les dispositifs d'ablation gagnent-ils du terrain dans le traitement des fibromes ?

Les techniques d'ablation devraient croître à un TCAC de 7,41 %, soutenues par l'expansion du remboursement pour l'ablation par radiofréquence laparoscopique, un soutien plus fort des recommandations cliniques et le portefeuille d'ablation par radiofréquence à double plateforme de Hologic.

Pourquoi les hôpitaux représentent-ils encore la plus grande part d'utilisateurs finaux ?

Les hôpitaux détenaient une part de 63,12 % en 2025 car ils abritent les systèmes IRM, les salles de radiologie interventionnelle et l'infrastructure chirurgicale nécessaires aux procédures de traitement des fibromes plus complexes.

Qu'est-ce qui limite l'adoption plus large des options de traitement non invasif des fibromes ?

Le remboursement inégal de la FUS guidée par IRM reste le principal frein, car les politiques importantes des payeurs classifient encore les codes de procédure comme expérimentaux, ce qui limite l'adoption commerciale généralisée.

Dernière mise à jour de la page le: