Taille et Part du Marché des Systèmes d'Ablation Tissulaire par Ultrasons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

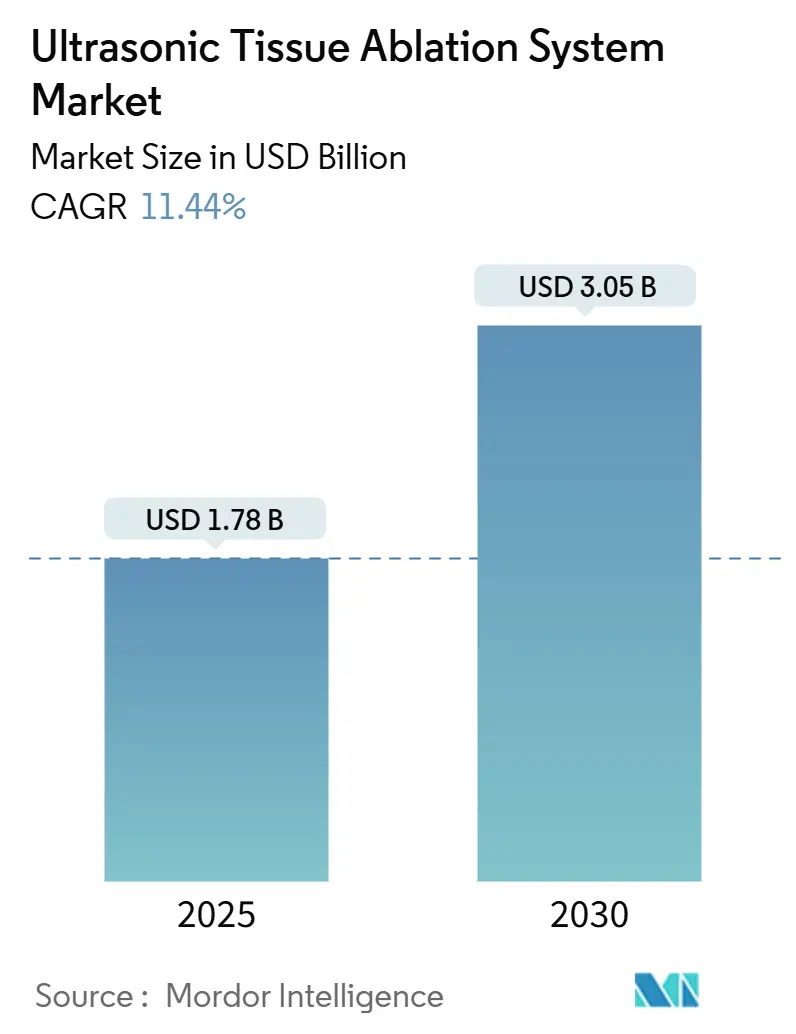

| Taille du Marché (2025) | 1.78 Milliards de dollars |

| Taille du Marché (2030) | 3.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Ablation Tissulaire par Ultrasons par Mordor Intelligence

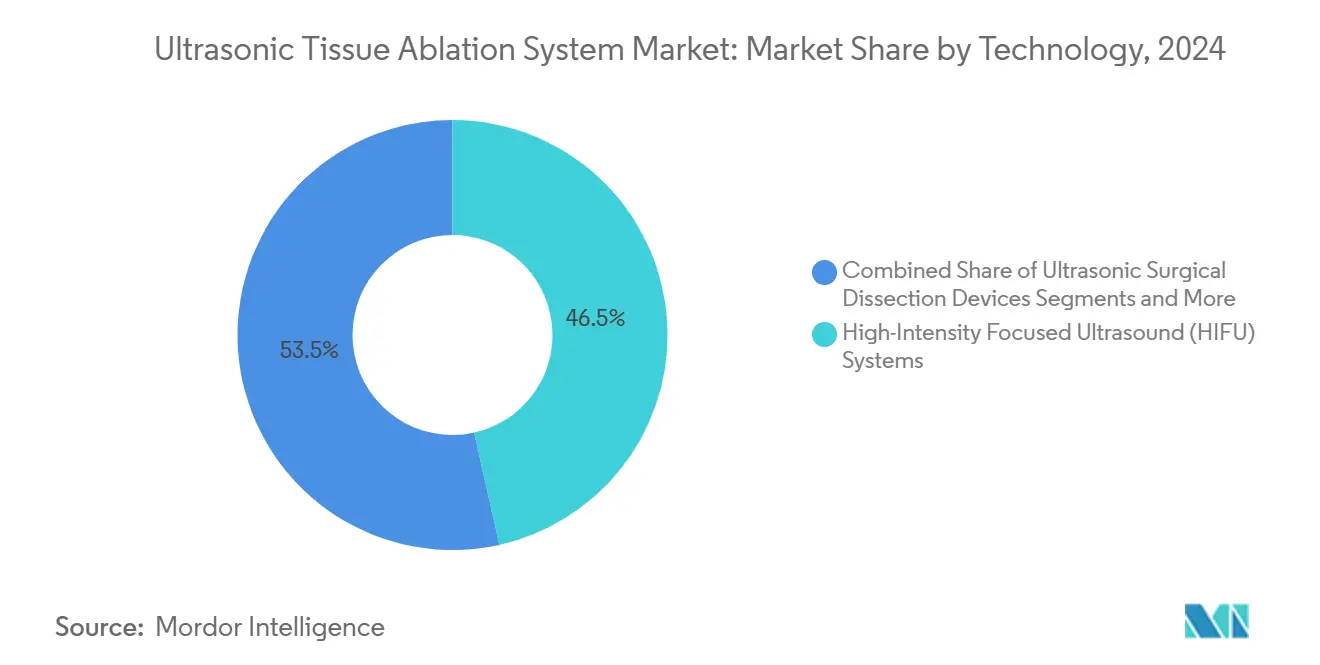

La taille du marché des systèmes d'ablation tissulaire par ultrasons s'établit à 1,78 milliard USD en 2025 et devrait atteindre 3,05 milliards USD d'ici 2030, progressant à un CAGR de 11,44 %. La croissance robuste est liée au statut de percée accordé par la FDA en 2023 à l'histotripsie pour les tumeurs du foie, à l'élargissement du remboursement pour les procédures sur le nerf basivertébral et le tremblement essentiel, ainsi qu'à l'adoption accélérée des ultrasons focalisés de haute intensité (HIFU) guidés par imagerie dans les applications d'oncologie, d'orthopédie et de gestion de la douleur.[1]Agence américaine des produits alimentaires et médicamenteux, "Système de dénervation rénale par ultrasons Paradise – P220023," FDA.gov L'Amérique du Nord demeure le principal contributeur régional, soutenu par les gains de couverture Medicare et une solide expertise académique, tandis que l'Asie-Pacifique affiche le rythme le plus élevé avec un CAGR de 13,57 % à mesure que les infrastructures et l'harmonisation réglementaire progressent. La dynamique technologique montre que les systèmes HIFU représentent 46,52 % des revenus de 2024, tandis que les scalpels osseux ultrasoniques affichent le CAGR de segment le plus rapide à 15,77 % grâce à des temps opératoires orthopédiques plus courts et à de meilleures métriques de perte sanguine. L'oncologie conserve une part de revenus de 34,58 %, bien que les procédures orthopédiques et rachidiennes se développent le plus rapidement (CAGR de 15,32 %), reflétant la migration de la chirurgie vers les établissements ambulatoires. Les signaux de fusions-acquisitions — tels que la vente potentielle d'HistoSonics pour 2,5 milliards USD — soulignent la pression concurrentielle et la valeur stratégique des plateformes de fractionnement mécanique des tissus.

Principaux Enseignements du Rapport

- Par technologie, les systèmes d'ultrasons focalisés de haute intensité ont dominé avec 46,52 % de la part du marché des systèmes d'ablation tissulaire par ultrasons en 2024 ; les scalpels osseux ultrasoniques devraient progresser à un CAGR de 15,77 % jusqu'en 2030.

- Par application, l'oncologie a capté 34,58 % de la taille du marché des systèmes d'ablation tissulaire par ultrasons en 2024, tandis que les procédures orthopédiques et rachidiennes devraient se développer à un CAGR de 15,32 % jusqu'en 2030.

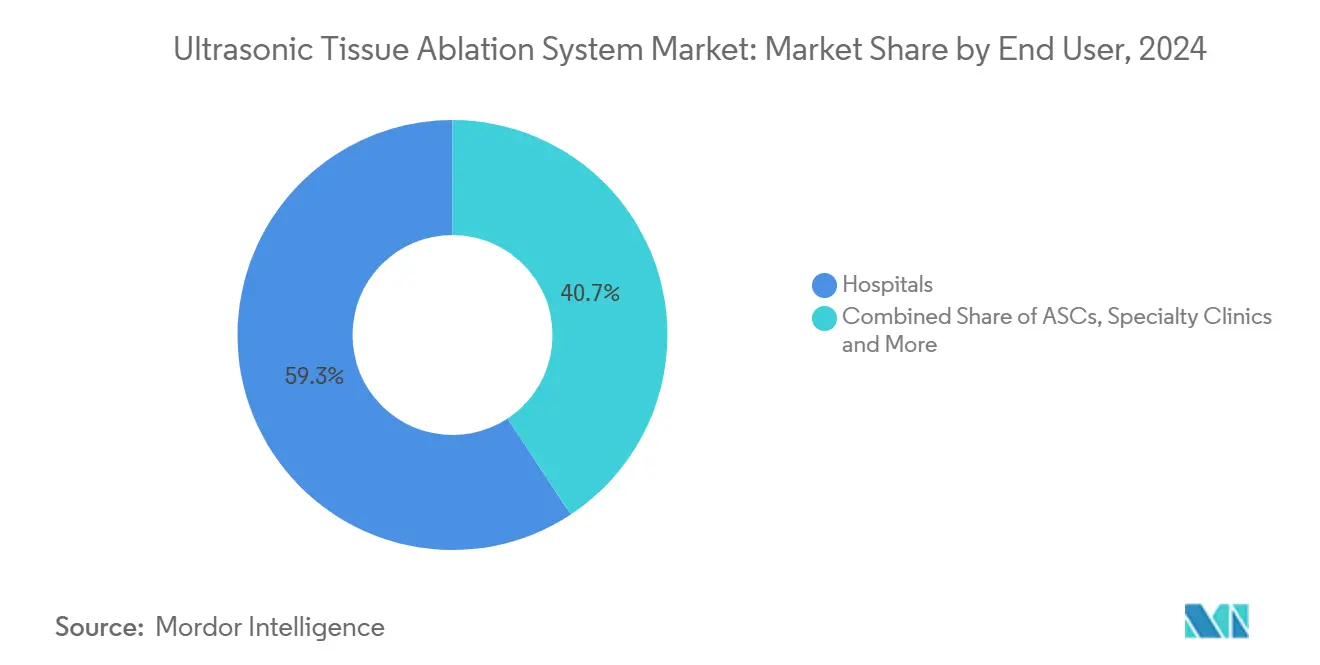

- Par utilisateur final, les hôpitaux détenaient 59,27 % de la part des revenus en 2024 ; les centres de chirurgie ambulatoire enregistrent le CAGR projeté le plus élevé à 14,23 % entre 2025 et 2030.

- Par composant produit, les générateurs et consoles représentaient 44,72 % de la taille du marché des systèmes d'ablation tissulaire par ultrasons en 2024, les modules de guidage et d'imagerie progressant à un CAGR de 13,68 % jusqu'en 2030.

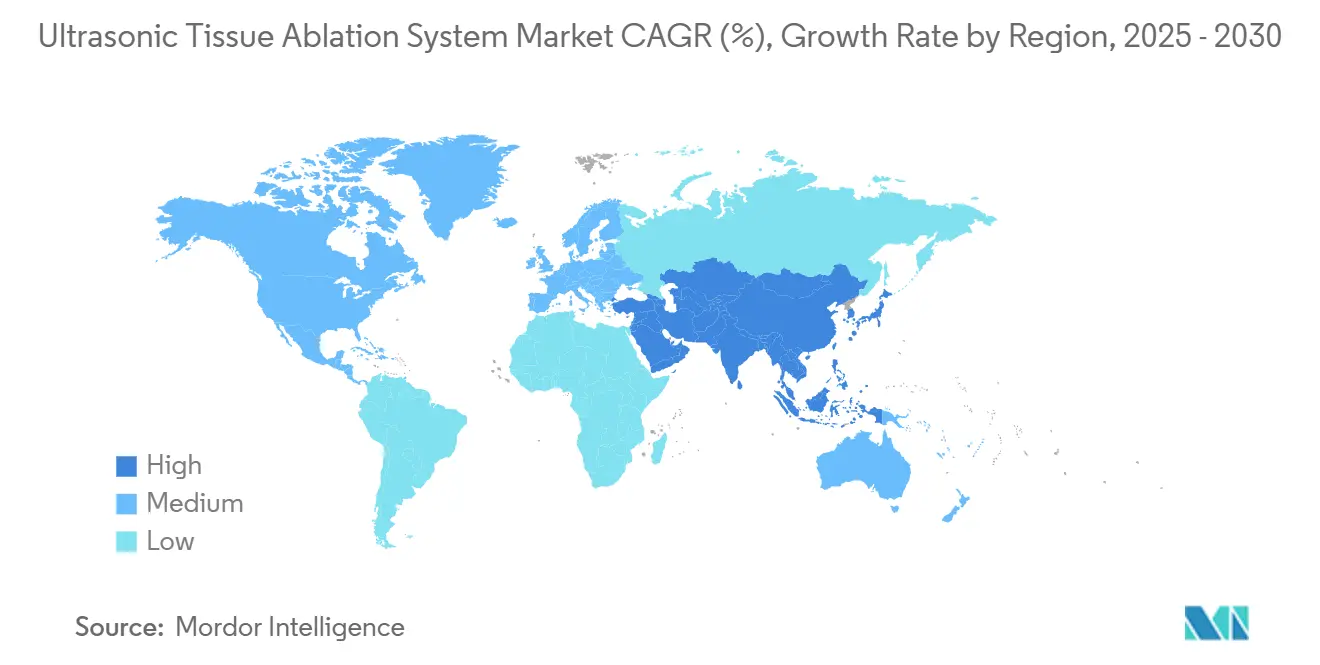

- Par géographie, l'Amérique du Nord contrôlait 39,77 % des revenus de 2024 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 13,57 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes d'Ablation Tissulaire par Ultrasons

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante du cancer et des maladies chroniques | +2.8% | Mondial ; marchés vieillissants en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées technologiques dans les plateformes HIFU guidées par imagerie | +2.1% | Amérique du Nord et UE en tête ; Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Transition vers la chirurgie ambulatoire mini-invasive | +1.9% | Amérique du Nord et UE au cœur ; centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Remboursement favorable aux États-Unis, dans l'UE et au Japon | +1.7% | Amérique du Nord et UE établies ; Japon en expansion | Moyen terme (2-4 ans) |

| Cas d'usage en oncologie vétérinaire pour les ultrasons focalisés | +0.6% | Amérique du Nord en tête ; UE suivant | Long terme (≥ 4 ans) |

| Essais d'histotripsie immuno-synergique dans les centres de recherche | +0.8% | Centres de recherche en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante du Cancer et des Maladies Chroniques

L'augmentation mondiale de l'incidence du cancer soutient la demande d'ablation non invasive, notamment chez les patients âgés et comorbides qui tolèrent mal la chirurgie. La validation par la FDA en octobre 2023 de l'histotripsie pour le carcinome hépatocellulaire a confirmé la destruction mécanique des tissus, les essais HOPE4LIVER rapportant un taux de succès technique de 95 % et un taux de complications majeures de 7 %.[2]Timothy J. Ziemlewicz, "L'essai pivot à bras unique #HOPE4LIVER pour l'histotripsie des tumeurs hépatiques primaires et métastatiques," Radiology, pubs.rsna.org Les populations vieillissantes préfèrent les approches mini-invasives qui raccourcissent la convalescence. Des données préliminaires montrent également que l'histotripsie pourrait stimuler les réponses immunitaires systémiques, soutenant son intégration future avec les inhibiteurs de points de contrôle immunitaire. Les études d'oncologie vétérinaire sur l'ostéosarcome canin fournissent des données translationnelles pour les contextes pédiatriques, accélérant les pipelines cliniques.

Avancées Technologiques dans les Plateformes HIFU Guidées par Imagerie

L'IRM en temps réel transforme désormais le HIFU en une thérapie ciblée avec précision. Le système VARIPULSE de Johnson & Johnson a atteint une efficacité primaire de 85 % dans l'ablation de la fibrillation auriculaire tout en minimisant la fluoroscopie. L'histotripsie non thermique contourne les limitations liées aux puits thermiques à proximité des vaisseaux, et le programme pancréatique de Sonire Therapeutics démontre la portée des ultrasons à cavitation dans les organes acoustiquement difficiles d'accès. L'imagerie intégrée réduit l'incertitude, renforce la confiance du chirurgien et justifie une tarification premium.

Transition vers la Chirurgie Ambulatoire Mini-Invasive

Les volumes des centres de chirurgie ambulatoire augmentent à mesure que les payeurs récompensent l'efficacité. Medicare a documenté 3,3 millions de patients en centres de chirurgie ambulatoire et 6,1 milliards USD de dépenses en 2024.[3]Commission consultative sur les paiements Medicare, "Rapport au Congrès : Politique de paiement Medicare," MedPAC.gov La plateforme Edison d'HistoSonics permet l'ablation de tumeurs hépatiques en ambulatoire sans surveillance des lésions thermiques, s'alignant sur les incitations aux paiements groupés. Les résultats ambulatoires éprouvés encouragent de nouveaux investissements dans les centres de chirurgie ambulatoire, créant un cycle d'adoption vertueux.

Remboursement Favorable aux États-Unis, dans l'UE et au Japon

La couverture Medicare pour le nerf basivertébral et l'approbation d'Humana pour le tremblement essentiel illustrent la confiance des payeurs dans la valeur des ultrasons focalisés. Les orientations de la FDA de 2024 sur les effets thermiques apportent une clarté réglementaire qui rassure davantage les assureurs. L'élargissement du remboursement en Allemagne et la décision de couverture nationale aux Pays-Bas pour le HIFU guidé par IRM soulignent une dynamique européenne parallèle. Les payeurs japonais ont également élargi leur couverture, ancrant les investissements en équipements d'immobilisation.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé d'acquisition et de maintenance des consoles HIFU | -1.8% | Mondial ; budgets plus contraints dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de sonochirgurgiens qualifiés et courbe d'apprentissage prononcée | -1.5% | Mondial ; aiguë en Asie-Pacifique et dans les régions en développement | Long terme (≥ 4 ans) |

| Incertitude réglementaire pour les dispositifs d'histotripsie non thermique | -0.9% | Mondial ; cadres régionaux différents | Court terme (≤ 2 ans) |

| Préoccupations de sécurité thermique dans le segment du remodelage esthétique | -0.7% | Amérique du Nord et UE où l'esthétique prédomine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé d'Acquisition et de Maintenance des Consoles HIFU

Les plateformes avancées guidées par IRM varient de 1 à 3 millions USD, avec des contrats de maintenance annuels représentant 10 à 15 % du prix d'achat. Les hôpitaux de taille modeste et les centres des marchés émergents peinent à financer ces systèmes, concentrant les capacités dans les grands centres académiques. Les modèles de location aident mais peuvent plafonner les volumes de procédures et entraver le retour sur investissement.

Pénurie de Sonochirurgiens Qualifiés et Courbe d'Apprentissage Prononcée

Les ultrasons focalisés exigent la maîtrise de la physique, du ciblage et des soins multidisciplinaires. Les recommandations de l'AIUM préconisent des fellowships dédiés, mais les programmes restent rares. La compétence requiert un nombre significatif de cas, engendrant des disparités géographiques qui ralentissent l'adoption dans les environnements à ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Domination du HIFU Face à la Disruption Mécanique

Les ultrasons focalisés de haute intensité représentaient 46,52 % des revenus de 2024, reflétant des décennies de validation dans les indications prostatiques, des fibromes utérins et hépatiques. La taille du marché des systèmes d'ablation tissulaire par ultrasons pour les plateformes à dominante HIFU devrait se développer régulièrement jusqu'en 2030 à mesure que le guidage par IRM élargit la portée anatomique. Le taux de succès technique de 95 % de l'histotripsie dans les tumeurs hépatiques et la réduction de 40 % des pertes sanguines des scalpels osseux ultrasoniques signalent un pivot vers les modalités mécaniques qui répondent aux limitations thermiques.

Le CAGR de 15,77 % des scalpels osseux ultrasoniques les positionne comme la frontière technologique, notamment en orthopédie où des temps opératoires plus courts améliorent le débit des blocs opératoires. Les consoles à énergie hybride comme le système DUALTO de Johnson & Johnson exploitent les énergies ultrasoniques, par radiofréquence et à champ pulsé pour offrir aux chirurgiens une flexibilité multimodale. La part du marché des systèmes d'ablation tissulaire par ultrasons des plateformes mécaniques disruptives devrait augmenter à mesure que les données de résultats s'accumulent.

Par Application : Le Leadership de l'Oncologie Défié par la Croissance Orthopédique

L'oncologie a conservé 34,58 % de la part des revenus en 2024, portée par les programmes prostatiques et hépatiques. Les ventes du segment sont renforcées par les payeurs qui reconnaissent les options non invasives réduisant les durées de séjour et les complications. Les interventions orthopédiques et rachidiennes affichent cependant le CAGR le plus élevé à 15,32 % à mesure que les scalpels osseux et l'ablation du nerf basivertébral se répandent dans les réseaux de centres de chirurgie ambulatoire. La taille du marché des systèmes d'ablation tissulaire par ultrasons pour les usages orthopédiques pourrait réduire l'écart avec l'oncologie d'ici 2030 si la parité de remboursement se maintient.

La croissance cardiovasculaire découle de l'ablation de la fibrillation auriculaire sans fluoroscopie, tandis que la gestion de la douleur bénéficie des procédures de douleur vertébrogénique couvertes par Medicare. La neurologie et la gynécologie maintiennent une expansion régulière grâce aux traitements du tremblement et des fibromes utérins, respectivement, assurant une diversification du portefeuille.

Par Utilisateur Final : La Domination Hospitalière s'Érode au Profit de l'Efficacité des Centres de Chirurgie Ambulatoire

Les hôpitaux ont généré 59,27 % des dépenses de 2024 en raison des exigences d'infrastructure et de la complexité des cas traités. Pourtant, les centres de chirurgie ambulatoire affichent un CAGR de 14,23 %, portés par les incitations des payeurs et la préférence des patients pour une sortie le jour même. La taille du marché des systèmes d'ablation tissulaire par ultrasons attribuable aux centres de chirurgie ambulatoire continue d'augmenter à mesure que des consoles compactes entrent sur le marché et que le profil non thermique de l'histotripsie supprime la nécessité d'une surveillance prolongée.

Les cliniques spécialisées servent des indications ciblées comme la douleur ou la santé féminine, tandis que les hôpitaux vétérinaires constituent un canal de niche mais en modernisation rapide, captant les financements de recherche translationnelle. La part du marché des systèmes d'ablation tissulaire par ultrasons des hôpitaux tombera probablement en dessous de 50 % après 2030 si la dynamique des centres de chirurgie ambulatoire se maintient.

Par Composant Produit : Le Leadership des Consoles Face à l'Accélération de l'Imagerie

Les générateurs et consoles ont généré 44,72 % des revenus de 2024, leur conférant la part de marché la plus élevée des systèmes d'ablation tissulaire par ultrasons au niveau des composants. Les pièces à main et sondes ont fourni des ventes récurrentes stables, mais la concurrence sur les prix a limité la croissance des marges. Les lames jetables et accessoires ont suivi le volume des procédures et soutenu des revenus après-vente prévisibles. Les modules de guidage et d'imagerie ont affiché le CAGR le plus rapide à 13,68 % à mesure que les prestataires exigeaient une surveillance en temps réel pour la sécurité et la précision. Les contrats de service et de logiciels se sont développés en parallèle, portés par la maintenance prédictive et l'analytique en nuage qui rationalisent les flux de travail. Le passage vers des consoles intégrées avec intelligence artificielle embarquée a stimulé la demande de modèles premium combinant imagerie et thérapie dans un seul équipement.

La taille du marché des systèmes d'ablation tissulaire par ultrasons attachée aux consoles continuera d'augmenter à mesure que les hôpitaux et les centres ambulatoires se modernisent vers des plateformes multimodales gérant le HIFU, l'histotripsie et les applications à champ pulsé dans une seule unité. Les modules d'imagerie devraient continuer à surpasser le marché de base car le retour d'information en temps réel réduit les taux de retraitement et soutient un remboursement favorable. Les fournisseurs exploitent les mises à jour logicielles pour prolonger les cycles de vie du matériel et fidéliser les clients via des modèles d'abonnement. Les conceptions de sondes évoluent vers des embouts refroidis en interne permettant des temps de sonication plus longs sans dommages thermiques. La standardisation des accessoires réduit le coût par cas, mais des fonctionnalités différenciantes comme le suivi par RFID contribuent à protéger les marges. Dans l'ensemble, l'innovation en matière de composants se concentre sur une intégration plus étroite entre la délivrance d'énergie, l'imagerie et l'analytique des données, garantissant que chaque achat d'équipement génère à la fois un impact clinique et des revenus de service à long terme.

Analyse Géographique

L'Amérique du Nord a capté 39,77 % des revenus de 2024, bénéficiant de voies de remboursement claires, d'une expertise clinique concentrée et d'un solide pipeline d'innovateurs nationaux en dispositifs médicaux. La taille du marché des systèmes d'ablation tissulaire par ultrasons dans la région est soutenue par les codes CPT pour l'ablation du nerf basivertébral et la couverture d'Humana pour la thérapie du tremblement. L'Europe suit avec une adoption robuste en Allemagne et aux Pays-Bas, chacun élargissant la couverture des technologies d'ultrasons focalisés guidés par IRM. Les consortiums de recherche en France et au Royaume-Uni ancrent davantage la génération de preuves cliniques.

L'Asie-Pacifique affiche le CAGR le plus élevé à 13,57 % grâce aux déploiements d'infrastructures en Chine, au Japon et en Corée du Sud et à l'augmentation de l'incidence des maladies chroniques. Les recommandations de l'Association coréenne du cancer du foie intègrent désormais l'ablation guidée par ultrasons, signalant une acceptation généralisée. La capacité de fabrication locale accrue en Chine pourrait faire baisser les prix des systèmes, élargissant l'accès et augmentant la part du marché des systèmes d'ablation tissulaire par ultrasons des fournisseurs locaux.

Le Moyen-Orient et l'Afrique montrent une adoption sélective, principalement dans les centres privés desservant les flux de tourisme médical. L'Amérique du Sud est en retard, freinée par des vents contraires économiques, bien que la base d'imagerie installée considérable du Brésil offre une base pour une croissance à plus long terme. Les initiatives gouvernementales visant à encourager la chirurgie mini-invasive pourraient libérer une demande latente dans les régions émergentes au cours de l'horizon de prévision.

Paysage Concurrentiel

Le secteur présente une concentration modérée. Les multinationales — Johnson & Johnson, Medtronic, Olympus — capitalisent sur des portefeuilles larges et une puissance de distribution, tandis que les spécialistes des ultrasons focalisés — Insightec, HistoSonics — pratiquent des prix premium grâce à leur distinctivité technologique. Les positions en propriété intellectuelle autour du contrôle de la cavitation et du guidage par imagerie créent des barrières temporaires qui s'érodent à l'expiration des brevets.

Les mouvements stratégiques soulignent l'appétit pour la consolidation. L'exploration par HistoSonics d'une vente à 2,5 milliards USD illustre la valeur stratégique perçue de l'histotripsie. L'acquisition de Gynesonics par Hologic pour 350 millions USD élargit l'exposition à la santé féminine. Des partenariats tels que Canon-Olympus exploitent des compétences complémentaires pour accélérer les cycles produits. Les différenciateurs concurrentiels reposent de plus en plus sur le flux de travail des procédures, la planification guidée par intelligence artificielle et les consoles multimodales qui rationalisent les budgets d'investissement.

Les petits entrants ciblent des systèmes rentables pour les marchés émergents ou explorent les adjacences vétérinaires et immunothérapeutiques. Les acteurs du marché cherchent également à générer des revenus de service via l'analytique en nuage et les plateformes de suivi des résultats pouvant soutenir les dossiers de remboursement et favoriser la fidélisation des clients.

Leaders du Secteur des Systèmes d'Ablation Tissulaire par Ultrasons

Johnson & Johnson

Medtronic plc

Olympus Corporation

Stryker Corporation

Conmed Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : HistoSonics explore une vente à 2,5 milliards USD à Medtronic, GE HealthCare et Johnson & Johnson, mettant en lumière la valeur stratégique de l'histotripsie.

- Mars 2025 : Johnson & Johnson MedTech lance le système d'énergie DUALTO, intégrant les énergies ultrasonique, par radiofréquence et à champ pulsé dans une seule console.

- Février 2025 : Johnson & Johnson reprend les cas VARIPULSE aux États-Unis avec des instructions mises à jour après qu'une revue de sécurité a confirmé l'intégrité du dispositif.

Portée du Rapport Mondial sur le Marché des Systèmes d'Ablation Tissulaire par Ultrasons

| Systèmes d'Ultrasons Focalisés de Haute Intensité (HIFU) |

| Dispositifs de Dissection Chirurgicale par Ultrasons |

| Aspirateurs Ultrasoniques |

| Systèmes d'Histotripsie |

| Scalpels Osseux Ultrasoniques |

| Autres |

| Oncologie |

| Cardiovasculaire |

| Gynécologie |

| Gestion de la Douleur |

| Orthopédie et Rachis |

| Urologie |

| Autres Usages Cliniques (Neurologie, Esthétique, Vétérinaire) |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées |

| Hôpitaux et Cliniques Vétérinaires |

| Générateurs / Consoles |

| Pièces à Main et Sondes |

| Lames Jetables et Accessoires |

| Modules de Guidage et d'Imagerie |

| Service et Logiciels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Systèmes d'Ultrasons Focalisés de Haute Intensité (HIFU) | |

| Dispositifs de Dissection Chirurgicale par Ultrasons | ||

| Aspirateurs Ultrasoniques | ||

| Systèmes d'Histotripsie | ||

| Scalpels Osseux Ultrasoniques | ||

| Autres | ||

| Par Application | Oncologie | |

| Cardiovasculaire | ||

| Gynécologie | ||

| Gestion de la Douleur | ||

| Orthopédie et Rachis | ||

| Urologie | ||

| Autres Usages Cliniques (Neurologie, Esthétique, Vétérinaire) | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées | ||

| Hôpitaux et Cliniques Vétérinaires | ||

| Par Composant Produit | Générateurs / Consoles | |

| Pièces à Main et Sondes | ||

| Lames Jetables et Accessoires | ||

| Modules de Guidage et d'Imagerie | ||

| Service et Logiciels | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des systèmes d'ablation tissulaire par ultrasons en 2025 ?

Le marché est évalué à 1,78 milliard USD en 2025 et devrait croître pour atteindre 3,05 milliards USD d'ici 2030.

Quel CAGR est prévu pour les systèmes d'ablation tissulaire par ultrasons jusqu'en 2030 ?

Le CAGR mondial est estimé à 11,44 % pour la période 2025-2030.

Quelle technologie détient la plus grande part aujourd'hui ?

Les systèmes d'ultrasons focalisés de haute intensité représentent 46,52 % des revenus de 2024.

Quel domaine clinique se développe le plus rapidement ?

Les procédures orthopédiques et rachidiennes sont en tête avec un CAGR de 15,32 % jusqu'en 2030.

Quelle région affiche la dynamique de croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 13,57 %, portée par l'augmentation des investissements en infrastructures et l'harmonisation réglementaire.

Quelle tendance sous-tend l'adoption croissante dans les centres de chirurgie ambulatoire ?

La chirurgie ambulatoire mini-invasive soutenue par les incitations des payeurs stimule les volumes des centres de chirurgie ambulatoire, les plateformes ultrasoniques permettant une sortie le jour même.

Dernière mise à jour de la page le: