Taille et part du marché des technologies d'ablation en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

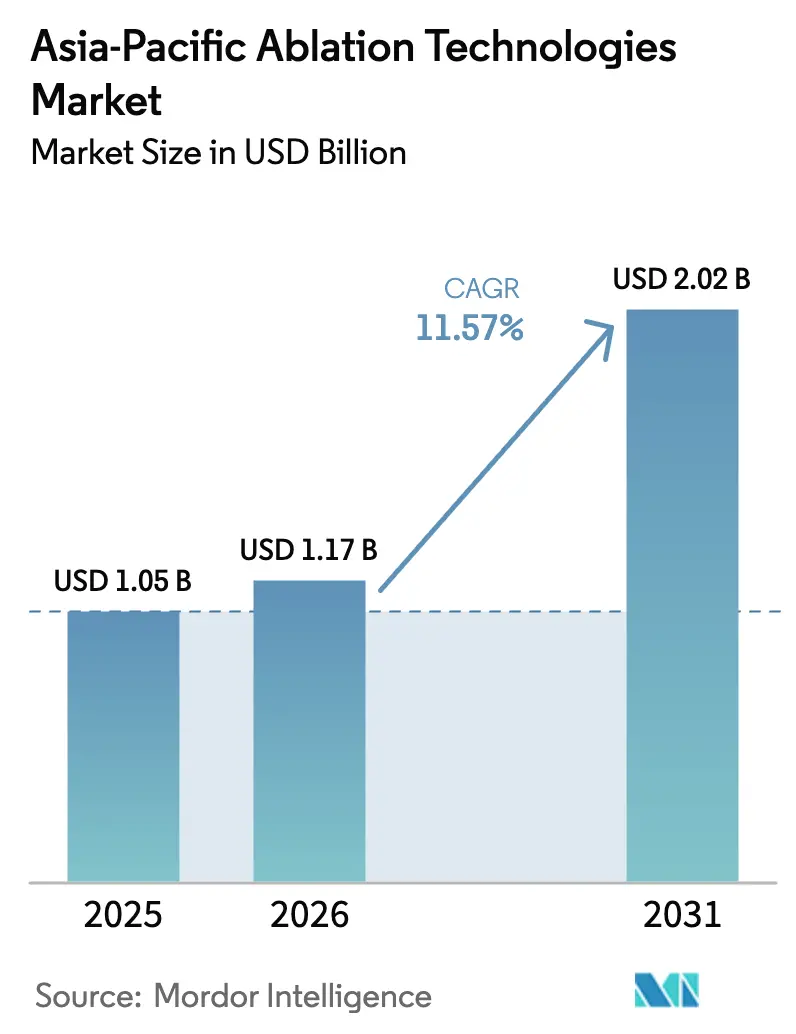

| Taille du marché de l'année de base (2025) | 1.05 Milliards de dollars |

| Taille du Marché (2026) | 1.17 Milliards de dollars |

| Taille du Marché (2031) | 2.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies d'ablation en Asie-Pacifique par Mordor Intelligence

La taille du marché des technologies d'ablation en Asie-Pacifique devrait passer de 1,05 milliard USD en 2025 à 1,17 milliard USD en 2026 et atteindre 2,02 milliards USD d'ici 2031, à un TCAC de 11,57 % sur la période 2026-2031.

La demande s'intensifie à mesure que le cancer, les maladies cardiovasculaires et l'hyperplasie bénigne de la prostate reconfigurent les algorithmes de traitement en Chine, en Inde et en Asie du Sud-Est. Des délais de récupération plus courts et des taux de complications inférieurs à ceux de la chirurgie ouverte positionnent l'ablation par énergie comme une option privilégiée lorsque la capacité en lits d'hôpitaux est limitée. Le marché des technologies d'ablation en Asie-Pacifique bénéficie de budgets de santé en hausse qui équipent les villes de deuxième rang en salles de radiologie interventionnelle. La localisation de la fabrication réduit les coûts à l'arrivée pour les consommables, tandis que les payeurs orientent les cas électifs vers les centres ambulatoires pour limiter les dépenses hospitalières. L'intensité concurrentielle s'accroît à mesure que les multinationales ouvrent des usines en Chine et en Inde répondant aux règles de contenu local, tandis que les entreprises régionales exploitent leurs réseaux cliniques pour remporter des appels d'offres.

Principaux enseignements du rapport

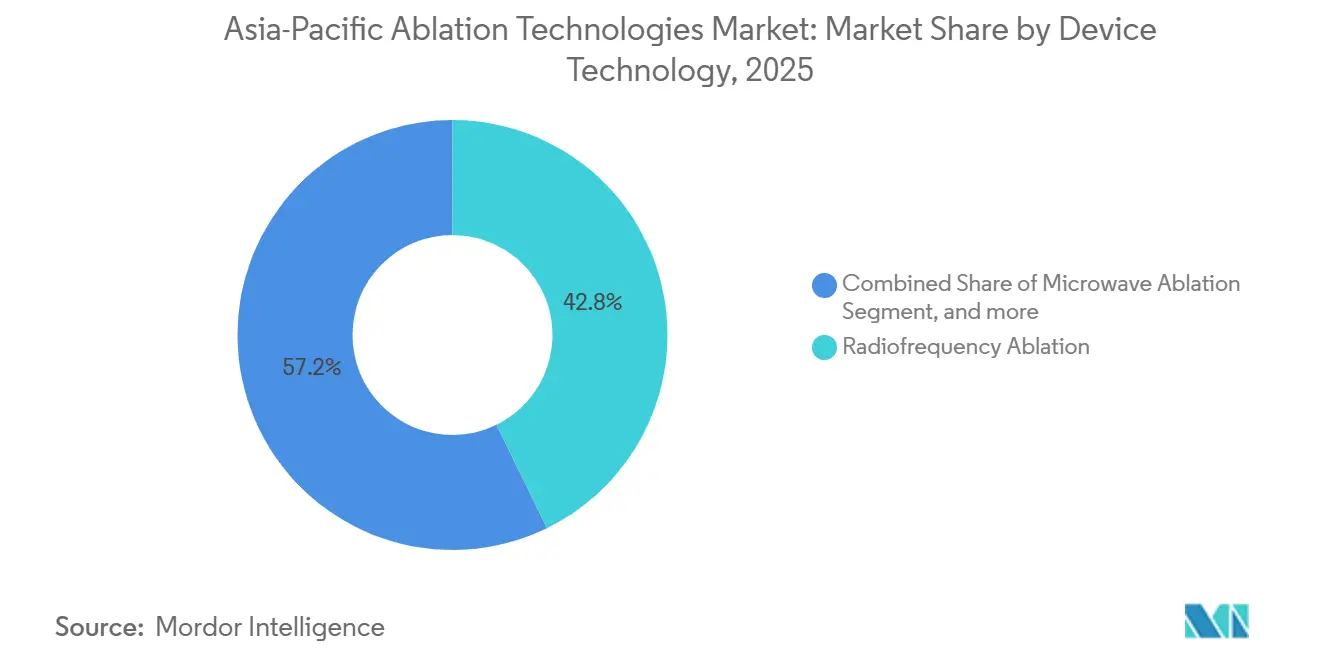

- Par technologie de dispositif, l'ablation par radiofréquence a dominé avec une part de 42,76 % du marché des technologies d'ablation en Asie-Pacifique en 2025. L'ablation par micro-ondes devrait enregistrer la croissance la plus rapide, progressant à un TCAC de 13,65 % jusqu'en 2031.

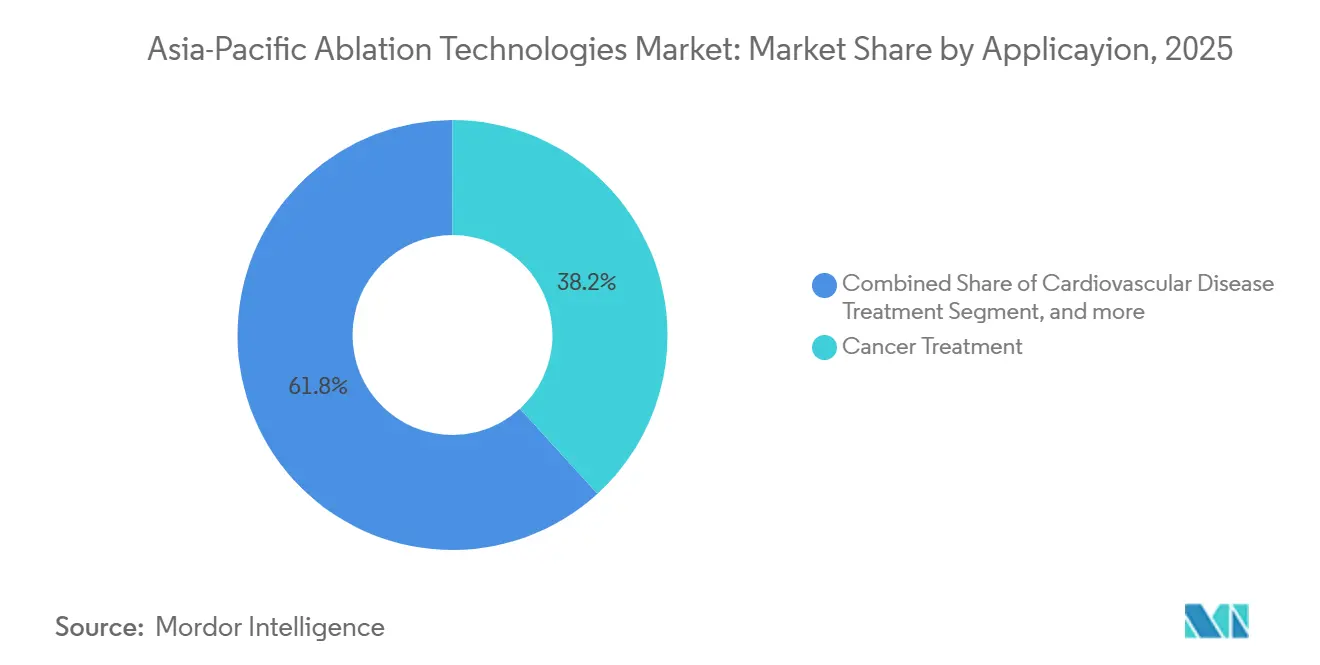

- Par application, le traitement du cancer a représenté 38,22 % des revenus en 2025, tandis que les procédures urologiques devraient se développer à un TCAC de 13,43 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 55,35 % des dépenses en 2025, tandis que les centres chirurgicaux ambulatoires sont en voie d'atteindre un TCAC de 14,22 % jusqu'en 2031.

- Par pays, la Chine a représenté 34,32 % des ventes régionales en 2025, et l'Inde devrait afficher un TCAC de 12,54 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des technologies d'ablation en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques | +3.2% | Chine, Inde, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Préférence des patients pour les thérapies mini-invasives | +2.8% | Japon, Australie, Corée du Sud | Moyen terme (2-4 ans) |

| Avancées technologiques continues | +2.5% | Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Expansion des dépenses de santé | +2.1% | Inde, Indonésie, Vietnam, Philippines | Long terme (≥ 4 ans) |

| Localisation de la fabrication | +1.6% | Chine, Inde | Court terme (≤ 2 ans) |

| Guidage en temps réel assisté par intelligence artificielle | +1.1% | Japon, Corée du Sud, Singapour | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques

L'incidence du cancer en Asie-Pacifique devrait augmenter de 59 % entre 2022 et 2045, stimulant la demande d'ablation percutanée par radiofréquence et par micro-ondes pour les tumeurs malignes du foie, du poumon et de l'estomac. Les maladies cardiovasculaires ont causé 10,8 millions de décès dans la région en 2019, alimentant l'ablation par cathéter pour la fibrillation auriculaire et la tachycardie ventriculaire. La Chine a enregistré une augmentation de 12 % d'une année sur l'autre des procédures d'électrophysiologie en 2024, à la suite de l'élargissement du remboursement de l'ablation[1]Commission nationale de la santé de Chine, « Rapport 2024 sur les procédures d'électrophysiologie », NHC.GOV.CN. Une prévalence du diabète supérieure à 11 % en Inde et en Indonésie augmente les cas de rétinopathie diabétique nécessitant une photocoagulation au laser. L'hyperplasie bénigne de la prostate touche près de la moitié des hommes japonais de plus de 60 ans, soutenant la demande de thérapies par radiofréquence transurétrale et par vapeur d'eau.

Préférence des patients pour les thérapies mini-invasives

Une enquête menée en 2024 auprès de 1 200 patients cardiaques japonais a révélé que 78 % d'entre eux préféraient l'ablation par cathéter aux médicaments antiarythmiques pour traiter la fibrillation auriculaire, invoquant des gains en qualité de vie. Les données d'assurance de la Corée du Sud ont montré une hausse de 19 % des procédures d'ablation avec sortie le jour même entre 2023 et 2025, à mesure que les hôpitaux adoptaient des protocoles de récupération améliorée. Les assureurs privés australiens ont réduit les participations aux frais pour l'ablation par micro-ondes des varices et des nodules thyroïdiens, réduisant les coûts moyens par épisode de 32 % en 2025. Dans les marchés à fort reste à charge, les patients comparent les coûts directs des séjours hospitaliers aux pertes de revenus liées à une convalescence prolongée, accélérant l'adoption en ambulatoire.

Avancées technologiques continues

L'ablation par champ pulsé délivre une énergie non thermique qui réduit les lésions de l'œsophage et du nerf phrénique lors du traitement de la fibrillation auriculaire. Le système FARAPULSE de Boston Scientific a enregistré un taux de lésions œsophagiennes de 2,1 %, contre 5,8 % pour la radiofréquence, dans un registre de 1 200 patients ayant débuté son utilisation clinique au Japon et en Australie en 2024. La plateforme PulseSelect de Medtronic a obtenu l'autorisation chinoise en février 2025, supprimant les droits de douane sur les consoles importées. Les générateurs à micro-ondes intègrent désormais un retour de température et une modulation de puissance, réduisant les taux de nécrose tumorale incomplète dans les lésions hépatiques et pulmonaires[2]Journal of Vascular and Interventional Radiology, « Méta-analyse de l'ablation par micro-ondes versus ablation par radiofréquence », JVIR.ORG. Les plateformes de cryoablation intègrent un guidage échographique pour surveiller la formation de la boule de glace, réduisant le temps de procédure de 18 minutes dans une cohorte australienne de 2025.

Expansion des dépenses de santé

Les dépenses de santé de la Chine ont augmenté de 7,5 % par an entre 2020 et 2025, finançant des centres d'oncologie et de cardiologie de deuxième rang équipés de salles d'ablation. Le budget de l'Union indienne 2025-2026 a augmenté les allocations de santé de 12 %, réservant des fonds pour les systèmes de radiofréquence et de micro-ondes des hôpitaux de district. Le BPJS Kesehatan indonésien a ajouté l'ablation percutanée du carcinome hépatocellulaire à sa couverture en janvier 2025, bénéficiant à 230 millions d'assurés. Le Vietnam a obtenu un prêt de 500 millions USD de la Banque asiatique de développement à mi-2025 pour moderniser 50 hôpitaux provinciaux avec du matériel de radiologie interventionnelle.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés en capital et en consommables | -0.8% | Centres urbains de premier et deuxième rang en Asie-Pacifique | Court terme (≤ 2 ans) |

| Main-d'œuvre qualifiée limitée en dehors des grandes villes | -0.6% | Villes secondaires et tertiaires à travers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Voies d'approbation réglementaire fragmentées à travers l'Asie-Pacifique | -0.7% | Asie-Pacifique multi-pays | Long terme (≥ 4 ans) |

| Préoccupations concernant les données d'efficacité à long terme dans les indications non oncologiques | -0.5% | Mondial, avec un examen accru en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et en consommables

Les générateurs de radiofréquence coûtent entre 80 000 et 120 000 USD, tandis que les cathéters à usage unique ajoutent 1 500 à 3 000 USD par cas, mettant à rude épreuve les budgets des hôpitaux publics en Inde, en Indonésie et aux Philippines qui s'appuient sur des modèles de remboursement forfaitaire. L'Indonésie rembourse l'ablation hépatique à 25 millions IDR (1 600 USD), en dessous du coût de l'antenne de 2 200 USD, obligeant les hôpitaux à absorber les pertes ou à limiter les volumes. La location à l'usage réduit les dépenses initiales de 70 % mais augmente les coûts par cas de 15 % sur cinq ans.

Main-d'œuvre qualifiée limitée en dehors des grandes villes

Les villes de premier rang en Chine concentrent 68 % des électrophysiologistes certifiés, mais seulement 12 % de la population[3]Association médicale chinoise, « Enquête sur les effectifs en électrophysiologie 2025 », CMA.ORG.CN. L'Inde a formé 320 internes en radiologie interventionnelle en 2024, bien en deçà des 1 200 nécessaires pour pourvoir les nouvelles salles d'ablation. L'ASEAN compte en moyenne 4,2 électrophysiologistes par million d'habitants, contre 12,8 au Japon et en Corée du Sud. Le tutorat à distance a réduit les taux de complications de 28 % dans un projet pilote chinois de 85 procédures où des experts de Shanghai guidaient des médecins de Chengdu via la plateforme de télénavigation d'Abbott.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de dispositif : l'ablation par micro-ondes étend sa portée

L'ablation par micro-ondes a enregistré une perspective de TCAC de 13,65 % jusqu'en 2031, gagnant du terrain sur la position dominante de 42,76 % détenue par la radiofréquence en 2025. La taille du marché des technologies d'ablation en Asie-Pacifique pour les systèmes à micro-ondes devrait s'élargir à mesure que les oncologistes valorisent des zones d'ablation plus larges et des temps de procédure plus courts dans le carcinome hépatocellulaire et les métastases pulmonaires. Une méta-analyse de 2024 portant sur 3 200 patients a montré une nécrose complète dans 91 % des lésions hépatiques de moins de 3 cm avec les micro-ondes contre 84 % pour la radiofréquence, et nécessitait 19 % de séances en moins. Le système Emprint de Medtronic, approuvé en Chine en 2024 avec stabilisation thermosphérique, a trouvé un écho auprès des cohortes de patients cirrhotiques chez lesquels l'efficacité de la radiofréquence diminue en raison de l'ascite.

La radiofréquence reste dominante en électrophysiologie car la détection de la force de contact permet une évaluation des lésions en temps réel lors des procédures de fibrillation auriculaire. La cryoablation occupe une niche dans les tumeurs rénales et la fibrillation auriculaire, avec l'Arctic Front Advance de Medtronic capturant 18 % du marché japonais de l'ablation de la fibrillation auriculaire en 2025 en simplifiant l'isolation des veines pulmonaires. L'ablation par ultrasons, menée par Chongqing Haifu, est largement installée pour les fibromes utérins dans 2 400 hôpitaux chinois, bien que l'adoption inter-spécialités soit plus lente en raison des longs temps de traitement. L'ablation par champ pulsé affiche un prix premium supérieur de 30 % à la radiofréquence standard, mais séduit les premiers adoptants au Japon et en Australie grâce à ses gains en matière de sécurité.

Par application : l'urologie s'accélère avec le vieillissement démographique

Le traitement du cancer représentait 38,22 % des revenus de 2025, mais les procédures urologiques progressent de 13,43 % par an à mesure que les petites masses rénales et l'hyperplasie bénigne de la prostate migrent vers des soins mini-invasifs. La population d'Asie-Pacifique âgée de ≥ 65 ans atteindra 630 millions d'ici 2030, l'hyperplasie bénigne de la prostate touchant 50 % de cette cohorte et stimulant les volumes de thérapies par radiofréquence transurétrale et par vapeur d'eau. La thérapie à la vapeur d'eau Rezum de Boston Scientific a réduit le score international des symptômes prostatiques de 68 % à 12 mois pour 420 patients japonais, évitant la chirurgie dans 89 % des cas. La cryoablation pour le carcinome rénal T1a a offert une survie spécifique au cancer à cinq ans de 97 % dans une cohorte australienne de 2025, tout en réduisant de moitié les complications par rapport à la néphrectomie partielle.

Les soins cardiovasculaires constituent la deuxième application en importance, la Chine ayant dépassé 180 000 cas d'ablation de la fibrillation auriculaire en 2025 après l'élargissement du remboursement à la technologie par champ pulsé. L'ophtalmologie reste stable dans les économies matures, mais se développe en Inde, où 450 hôpitaux de district ont acquis des lasers rétiniens entre 2024 et 2025. L'ablation cosmétique pour le resurfaçage cutané et le remodelage corporel a porté les ventes de dispositifs sud-coréens à 1,2 milliard USD en 2025.

Par utilisateur final : les centres ambulatoires captent le flux de cas électifs

Les hôpitaux représentaient 55,35 % des revenus de 2025, mais les centres chirurgicaux ambulatoires devraient croître à un TCAC de 14,22 % jusqu'en 2031, à mesure que les payeurs transfèrent les procédures d'ablation électives hors des services hospitaliers coûteux. Les directives chinoises de 2024 ont autorisé les centres chirurgicaux ambulatoires indépendants à réaliser des ablations par radiofréquence pour les varices et les nodules thyroïdiens, suscitant des investissements de capital-investissement. Le paysage des centres chirurgicaux ambulatoires en Inde s'est élargi de 23 % en 2025, avec des chaînes comme Pristyn Care exploitant plus de 50 centres ciblant des patients en autofinancement acquis par voie numérique. Les assureurs australiens ont supprimé les participations aux frais pour l'ablation des varices réalisée dans des établissements de chirurgie ambulatoire, réduisant les coûts moyens de 8 500 AUD (5 500 USD) en hôpital à 4 200 AUD (2 700 USD) dans les centres ambulatoires.

Les cas oncologiques et cardiaques complexes se concentrent toujours dans les hôpitaux tertiaires disposant de salles d'opération hybrides et d'une prise en charge chirurgicale sur site. Les cliniques spécialisées et les centres de traitement de la douleur se taillent des niches dans l'ablation des facettes vertébrales et les procédures laser en dermatologie, soutenues par le vieillissement des populations à Singapour et en Corée du Sud.

Analyse géographique

La Chine détenait 34,32 % des ventes de 2025, soutenue par des approbations de dispositifs accélérées et des dépenses d'infrastructure dans le cadre de Chine saine 2030 qui canalisent 12 milliards USD vers les centres d'oncologie. Les achats groupés ont réduit les prix des cathéters d'ablation de 38 % en 2024, élargissant l'accès tout en comprimant les marges des importateurs dépourvus d'usines locales. Le marché des technologies d'ablation en Asie-Pacifique en Inde est en passe d'afficher un TCAC de 12,54 %, porté par des réductions tarifaires via des incitations liées à la production et le doublement des places de formation pour les internes en radiologie interventionnelle. Le Japon et la Corée du Sud développent la cryoablation sur fond de vieillissement démographique, tandis que l'Australie intègre des systèmes laser dans ses réseaux privés, les assureurs orientant les patients vers des établissements ambulatoires.

Le reste de l'Asie-Pacifique tire parti de la reconnaissance mutuelle de l'ASEAN, qui réduit le délai d'enregistrement des dispositifs de 24 à 9 mois. Le remboursement indonésien ouvre l'accès à 230 millions de citoyens, mais rémunère 35 % en dessous du coût de la procédure, incitant les fournisseurs à fort volume à accorder des remises. Les modernisations financées par la Banque asiatique de développement au Vietnam visent à doubler la capacité d'ablation d'ici 2028.

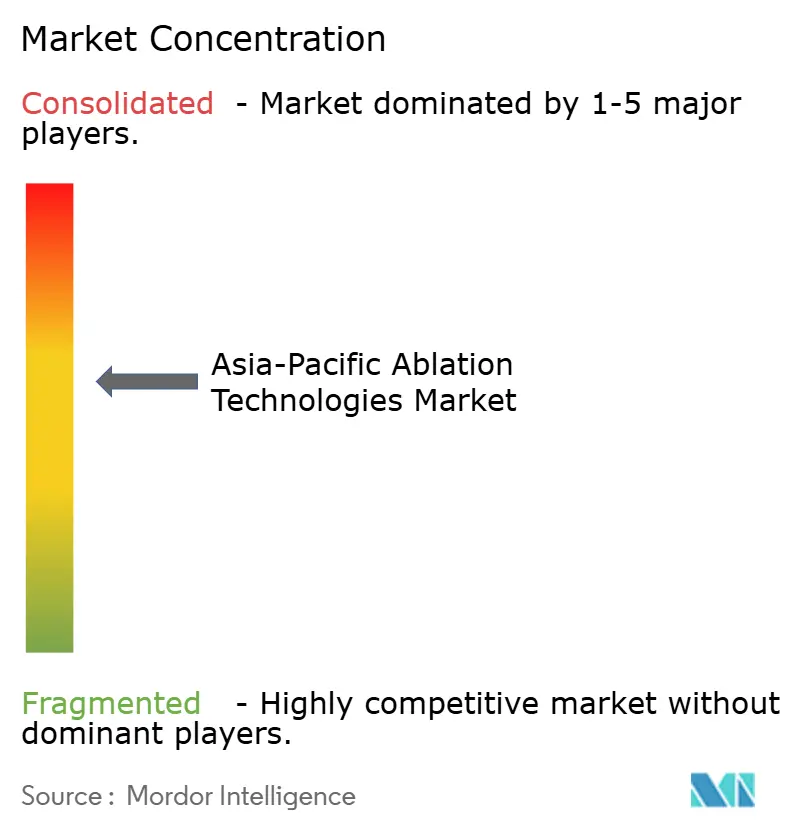

Paysage concurrentiel

Le marché des technologies d'ablation en Asie-Pacifique reste modérément fragmenté. Les multinationales — Boston Scientific, Abbott, Medtronic et Johnson & Johnson — détiennent collectivement environ 55 % des revenus grâce à des portefeuilles diversifiés en cardiologie, oncologie et urologie. Les entreprises régionales telles que Chongqing Haifu, STARmed et RF Medical exploitent leurs avantages en termes de coûts et leur distribution locale pour remporter des appels d'offres en Chine et en Corée du Sud. Boston Scientific a gagné 23 % des nouveaux comptes japonais de fibrillation auriculaire en 2025 avec FARAPULSE, qui délivre une énergie non thermique par champ pulsé et réduit les lésions collatérales. L'autorisation chinoise de PulseSelect de Medtronic en février 2025 la positionne pour défier les acteurs établis sur un marché d'électrophysiologie de 180 000 procédures. Le cathéter TactiFlex d'Abbott, fabriqué à Bangalore, est moins cher que les importations de 25 % dans les appels d'offres indiens.

Les dépôts de brevets pour la navigation guidée par intelligence artificielle ont augmenté de 34 % en 2024-2025, menés par la cartographie Carto 3 de Johnson & Johnson qui a réduit le temps de procédure de 22 minutes en Corée. Un potentiel inexploité existe dans l'ablation urologique, où le Rezum de Boston Scientific et les systèmes transurétraux d'Olympus ciblent les populations masculines vieillissantes au Japon et en Corée du Sud. La consolidation s'accélère avec l'acquisition Vocera de Stryker en 2024 qui intègre des logiciels de gestion des flux de travail dans les salles d'ablation, et des groupes de capital-investissement qui regroupent des chaînes de centres chirurgicaux ambulatoires pour renforcer leur pouvoir d'achat.

Leaders du secteur des technologies d'ablation en Asie-Pacifique

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Conmed Corporation

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : MicroPort EP a lancé PulseMagic TrueForce, un cathéter d'ablation par champ pulsé à détection de pression à usage unique, en Chine, selon l'Administration nationale des produits médicaux de Chine (NMPA).

- Juillet 2025 : Johnson & Johnson MedTech, l'un des leaders mondiaux du traitement des arythmies cardiaques, a lancé la plateforme VARIPULSE en Asie-Pacifique. La plateforme est utilisée pour réaliser des procédures d'ablation par cathéter pour la fibrillation auriculaire (FA), un rythme cardiaque irrégulier et souvent rapide causé par des signaux électriques supplémentaires et non coordonnés dans les oreillettes.

- Mai 2024 : Medtronic a lancé le système d'ablation par champ pulsé PulseSelect au Japon, élargissant la portée mondiale de cette technologie éprouvée, sûre et efficace pour le traitement des patients atteints de fibrillation auriculaire paroxystique et persistante (FA).

Périmètre du rapport sur le marché des technologies d'ablation en Asie-Pacifique

Selon le périmètre du rapport, l'ablation désigne généralement l'ablation chirurgicale d'une partie d'un tissu biologique. Les dispositifs d'ablation offrent une alternative mini-invasive au traitement chirurgical traditionnel des cancers du foie, de la prostate, du rein et du poumon.

Le marché des technologies d'ablation en Asie-Pacifique est segmenté par technologie de dispositif (dispositifs de radiofréquence, ablation laser/lumière, dispositifs à ultrasons, dispositifs de cryoablation et autres dispositifs), application (chirurgie générale, traitement des maladies cardiovasculaires, traitement du cancer, traitement ophtalmologique, traitement gynécologique, traitement urologique, chirurgie cosmétique et autres applications), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires et autres utilisateurs finaux) et géographie (Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Ablation par radiofréquence |

| Ablation par micro-ondes |

| Ablation laser/lumière |

| Ablation par ultrasons |

| Cryoablation |

| Autres dispositifs |

| Traitement du cancer |

| Traitement des maladies cardiovasculaires |

| Traitement ophtalmologique |

| Traitement gynécologique |

| Traitement urologique |

| Chirurgie cosmétique |

| Autres applications |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie |

| Reste de l'Asie-Pacifique |

| Par technologie de dispositif | Ablation par radiofréquence |

| Ablation par micro-ondes | |

| Ablation laser/lumière | |

| Ablation par ultrasons | |

| Cryoablation | |

| Autres dispositifs | |

| Par application | Traitement du cancer |

| Traitement des maladies cardiovasculaires | |

| Traitement ophtalmologique | |

| Traitement gynécologique | |

| Traitement urologique | |

| Chirurgie cosmétique | |

| Autres applications | |

| Par utilisateur final | Hôpitaux |

| Centres chirurgicaux ambulatoires | |

| Autres utilisateurs finaux | |

| Géographie | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quel chiffre d'affaires est prévu pour les technologies d'ablation en Asie-Pacifique d'ici 2031 ?

Les ventes devraient atteindre 2,02 milliards USD d'ici 2031, avec un TCAC de 13,33 % à partir de 2026.

Quelle technologie de dispositif devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'ablation par micro-ondes devrait se développer à un TCAC de 13,65 %, dépassant les systèmes de radiofréquence.

Quelle était la part de la Chine dans les ventes régionales d'ablation en 2025 ?

La Chine représentait 34,32 % des revenus de l'Asie-Pacifique en 2025.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils en volume de procédures ?

Les payeurs et les patients recherchent des coûts plus bas et une récupération plus rapide, entraînant un TCAC de 14,22 % pour les volumes d'ablation dans les centres chirurgicaux ambulatoires jusqu'en 2031.

Quelle application clinique génère actuellement le plus de revenus ?

Le traitement du cancer est en tête, contribuant à 38,22 % des ventes de 2025.

Quel est le principal obstacle qui ralentit l'adoption dans les hôpitaux d'Asie du Sud-Est à faibles revenus ?

Les coûts élevés des équipements en capital et des consommables pèsent sur les budgets dans le cadre des régimes de remboursement forfaitaire.

Dernière mise à jour de la page le: