Taille et part du marché des défibrillateurs externes biphasiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.63 Milliards de dollars |

| Taille du Marché (2031) | 2.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des défibrillateurs externes biphasiques par Mordor Intelligence

Le marché des défibrillateurs externes biphasiques devrait croître de 1,50 milliard USD en 2025 à 1,63 milliard USD en 2026 et devrait atteindre 2,57 milliards USD d'ici 2031, à un CAGR de 9,45 % sur la période 2026-2031. Le marché des défibrillateurs externes biphasiques se développe parce que le taux de survie après un arrêt cardiaque soudain reste faible dans de nombreux contextes, tandis que la défibrillation publique et en milieu professionnel se rapproche d'une norme de sécurité obligatoire dans un plus grand nombre de lieux. Le marché des défibrillateurs externes biphasiques bénéficie également d'un changement dans la composition des acheteurs, car une plus grande partie de la demande provient désormais des écoles, des lieux de travail, des sites de transport et des équipements collectifs qui procèdent à des installations initiales plutôt que d'attendre les cycles de remplacement hospitaliers. Sur le marché des défibrillateurs externes biphasiques, l'avantage concurrentiel se déplace vers la disponibilité des appareils, la simplicité d'utilisation et la supervision à distance des parcs d'équipements, ce qui pousse les fabricants à considérer les logiciels et la connectivité comme des caractéristiques essentielles du produit plutôt que comme des options supplémentaires. Le marché des défibrillateurs externes biphasiques est encore confronté à des frictions liées aux rappels de produits et aux remboursements inégaux, qui peuvent retarder les cycles de renouvellement et inciter les établissements sensibles aux coûts à conserver des appareils plus anciens plus longtemps que prévu. Malgré ces limites, le marché des défibrillateurs externes biphasiques dispose d'une marge de croissance durable jusqu'en 2031, car le soutien des politiques publiques, la demande de remplacement et l'acceptation plus large de la défibrillation précoce se renforcent mutuellement dans les contextes cliniques et non cliniques.

Principaux enseignements du rapport

- Par type de produit, les défibrillateurs externes automatisés ont dominé avec une part de revenus de 58,64 % en 2025, et ce segment devrait également enregistrer un CAGR de 10,21 % jusqu'en 2031.

- Par technologie, la forme d'onde exponentielle tronquée biphasique (BTE) détenait une part de 56,28 % en 2025, tandis que la forme d'onde biphasique rectiligne devrait croître à un CAGR de 10,74 % jusqu'en 2031.

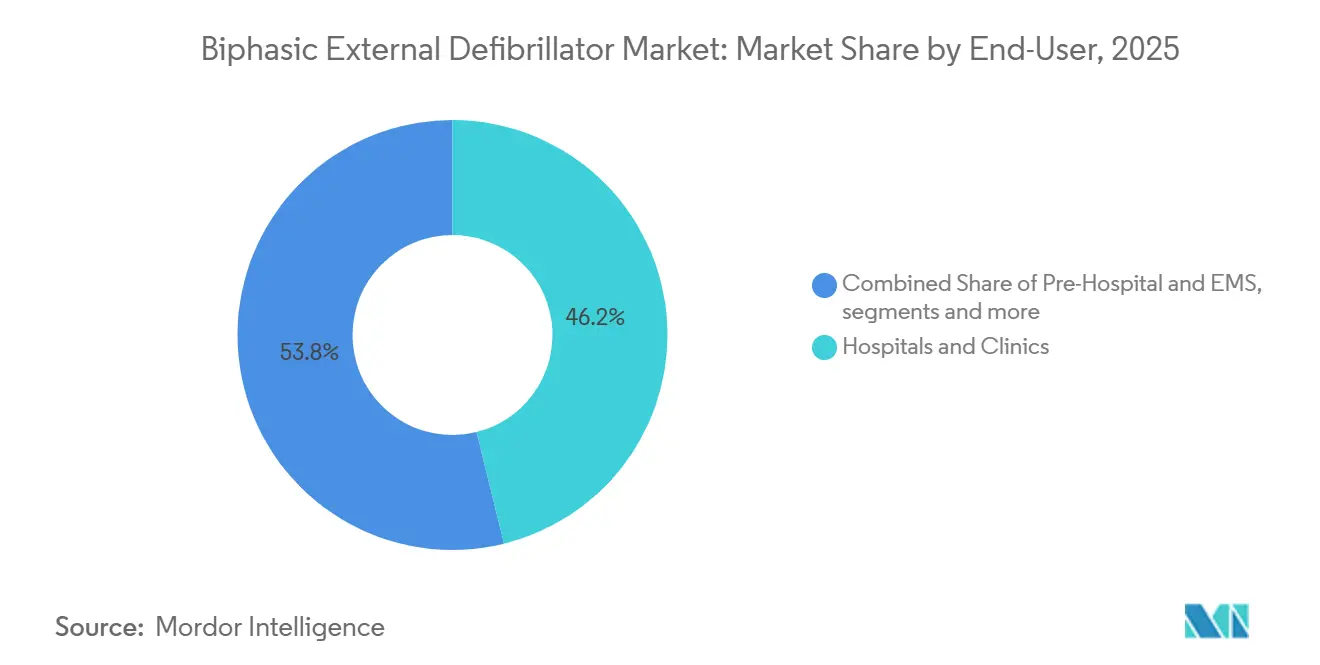

- Par utilisateur final, les hôpitaux et cliniques représentaient une part de 46,15 % en 2025, tandis que les environnements d'accès public devraient croître à un CAGR de 9,73 % jusqu'en 2031.

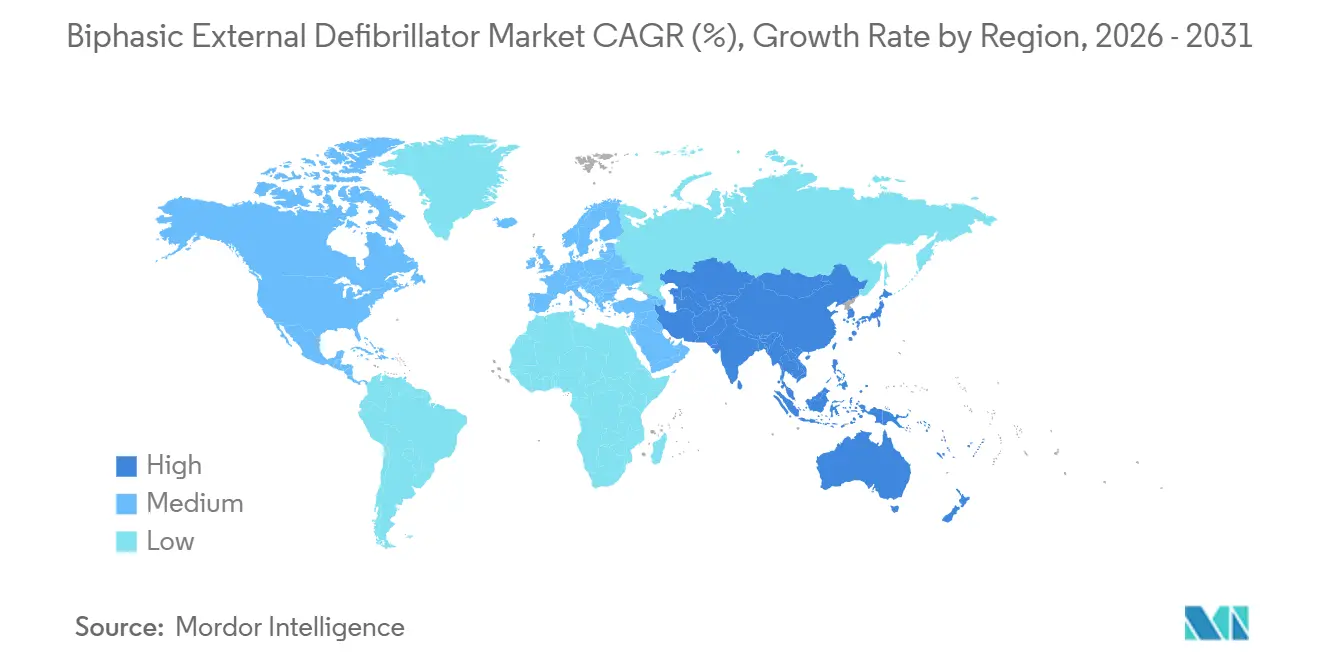

- Par géographie, l'Amérique du Nord détenait 41,83 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé à 11,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des défibrillateurs externes biphasiques

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du fardeau des arrêts cardiaques soudains | +2.2% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des programmes de défibrillation en accès public | +2.0% | Amérique du Nord et Europe, avec des gains précoces en Chine et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Transition vers les formes d'onde biphasiques à compensation d'impédance | +1.5% | Mondial, avec une transition concentrée en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Adoption des défibrillateurs externes automatisés connectés et surveillance à distance de la conformité | +1.3% | Amérique du Nord et Europe, en expansion vers les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Obligations de défibrillateurs externes automatisés en milieu professionnel et indicateurs clés de performance ESG en matière de sécurité | +1.0% | Amérique du Nord et Europe, en expansion vers l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Modèles de défibrillateur externe automatisé en tant que service réduisant les obstacles à l'achat initial | +0.8% | Amérique du Nord principalement, avec des retombées au Royaume-Uni et en Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation du fardeau des arrêts cardiaques soudains

L'arrêt cardiaque soudain reste l'une des urgences les moins résolues en soins aigus, ce qui maintient un besoin élevé de défibrillation rapide dans les contextes cliniques et publics. Aux États-Unis, plus de 250 000 arrêts cardiaques extrahospitaliers traités par les services médicaux d'urgence ont été enregistrés en 2024, ce qui illustre l'ampleur persistante du déficit de prise en charge.[1]Sudden Cardiac Arrest Foundation, "Dernières statistiques," Sudden Cardiac Arrest Foundation, sca-aware.org En Europe, les recommandations de réanimation 2025 ont indiqué que les services médicaux d'urgence traitaient 55 cas pour 100 000 habitants par an, ce qui confirme que le fardeau ne se limite pas à un seul système de santé. Chaque minute de retard dans la défibrillation réduit la probabilité de survie de 7 % à 10 %, et seulement 37,9 % des arrêts cardiaques extrahospitaliers signalés par le registre CARES en 2025 ont été témoins par des passants, ce qui réduit la fenêtre d'intervention efficace. Sur le marché des défibrillateurs externes biphasiques, ce fardeau maintient la demande liée à un besoin clinique persistant plutôt qu'à un simple cycle de remplacement. Le marché des défibrillateurs externes biphasiques est également soutenu par le fait que les organisations sont exposées à des risques opérationnels et juridiques plus importants lorsqu'aucune option de défibrillation n'est disponible au point de soins ou sur le lieu de l'effondrement.

Expansion des programmes de défibrillation en accès public

Le marché des défibrillateurs externes biphasiques bénéficie du soutien d'une législation qui fait progressivement passer le déploiement des défibrillateurs externes automatisés d'une pratique facultative à une obligation de sécurité plus formelle. Une analyse publiée en 2024 dans JACC: Advances a montré que les lois sur la défibrillation en accès public varient encore considérablement d'un pays à l'autre, ce qui laisse de la place pour des mandats de déploiement plus formels et une expansion des programmes.[2]G.D. Perkins et al., "Lacunes dans la défibrillation en accès public : analyse de la législation internationale," JACC: Advances, jacc.org Aux États-Unis, le CDC a continué de suivre les lois sur la défibrillation en accès public au niveau des États en 2025, ce qui reflète une attention politique soutenue et des schémas d'adoption locale inégaux. Le projet de loi 365 de l'Assemblée de Californie a élargi les attentes en matière de disponibilité des défibrillateurs externes automatisés sur les sites des services publics d'électricité, tandis que le Maryland a exigé l'installation de défibrillateurs externes automatisés dans les établissements de restauration et a étendu la couverture à d'autres lieux publics selon les calendriers déjà fixés par la loi. L'Association américaine du cœur continue de présenter la mise en œuvre des défibrillateurs externes automatisés en milieu professionnel et communautaire comme une mesure pratique de survie plutôt que comme une intervention de niche, ce qui favorise une adhésion administrative plus large. Pour le marché des défibrillateurs externes biphasiques, ce changement est important car les achats motivés par la conformité sont généralement moins discrétionnaires et moins sensibles aux hésitations budgétaires à court terme que les dépenses en capital purement facultatives.

Transition vers les formes d'onde biphasiques à compensation d'impédance

Le marché des défibrillateurs externes biphasiques est également façonné par une transition technologique au sein même de la catégorie biphasique, plutôt que par un simple abandon des systèmes monophasiques. Les plateformes à forme d'onde exponentielle tronquée biphasique représentent encore la plus grande base installée, ce qui leur confère une forte familiarité protocolaire et une inertie de remplacement dans les hôpitaux, les parcs de véhicules des services médicaux d'urgence et les programmes d'accès public. Une étude medRxiv de décembre 2025 caractérisant la sortie des défibrillateurs externes commerciaux a révélé que la forme d'onde exponentielle tronquée biphasique restait la plus répandue, tandis que les conceptions biphasiques rectilignes montraient une délivrance de courant plus constante dans différentes conditions d'impédance des patients.[3]F. Dörschner et al., "Caractérisation de la sortie des défibrillateurs externes et son impact sur la protection contre la défibrillation des équipements médicaux," medRxiv, medrxiv.org Cette différence est importante dans les environnements d'urgence à forte utilisation, car la constance entre les profils de patients peut influencer les préférences d'achat lorsque les organisations passent d'appareils anciens à des systèmes plus récents. Le Japon a ajouté une autre dimension à cette transition lorsque le ministère de la Santé, du Travail et des Affaires sociales a levé les restrictions de distribution sur les défibrillateurs externes automatisés à choc automatique, ce qui a ouvert un modèle de fonctionnement plus simple pour les lieux publics non cliniques. Sur le marché des défibrillateurs externes biphasiques, les décisions de remplacement vont donc au-delà de la simple adoption du biphasique et s'orientent vers un examen plus approfondi des performances de la forme d'onde, du statut de certification et de la facilité d'utilisation pour les intervenants non formés.

Adoption des défibrillateurs externes automatisés connectés et surveillance à distance de la conformité

Le marché des défibrillateurs externes biphasiques évolue de plus en plus vers des systèmes de défibrillateurs externes automatisés connectés qui combinent du matériel de réponse aux urgences avec des logiciels de surveillance des appareils et de gestion de leur localisation. La plateforme AED-Alert 2.0 de Mindray assure des vérifications à distance de l'état de la batterie, de l'expiration des électrodes et de la localisation des appareils grâce à une surveillance connectée, ce qui montre comment la disponibilité du parc d'équipements devient une composante de la proposition de valeur du produit. Avive Solutions a également construit son positionnement autour d'un modèle de défibrillateur externe automatisé connecté, doté d'un GPS et intégré au 911, soutenu par 56,5 millions USD de financement de croissance annoncé en avril 2024. À mesure que davantage d'organisations gèrent plusieurs appareils sur plusieurs sites, la surveillance à distance de la conformité réduit le risque qu'un appareil soit présent mais pas prêt à l'emploi au moment critique. Cela déplace l'autorité d'achat vers les gestionnaires d'installations, les responsables des risques et les équipes de sécurité des entreprises, ce qui élargit la base de clientèle adressable au-delà des services techniques hospitaliers. Sur le marché des défibrillateurs externes biphasiques, la supervision assistée par logiciel aide désormais les fabricants à défendre leurs prix et leurs relations de service, même lorsque les performances matérielles de base sont de plus en plus standardisées.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'acquisition et de maintenance du cycle de vie | -1.8% | Mondial, plus aigu au Moyen-Orient et Afrique, en Amérique du Sud et en Asie-Pacifique rurale | Long terme (≥ 4 ans) |

| Remboursement limité et contraintes budgétaires dans les marchés émergents | -1.2% | Amérique du Nord et Europe, avec une couverture des payeurs fragmentée | Moyen terme (2-4 ans) |

| Charge de conformité liée aux déchets de batteries, d'électrodes et de consommables | -0.6% | Asie-Pacifique et Moyen-Orient et Afrique, où la profondeur de la chaîne d'approvisionnement est limitée | Court terme (≤ 2 ans) |

| Rappels, charge documentaire et risque de surveillance post-commercialisation | -0.4% | Mondial, concentré dans les juridictions FDA et EU MDR | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'acquisition et de maintenance du cycle de vie

Le coût unitaire élevé reste l'une des limites les plus claires à l'adoption sur le marché des défibrillateurs externes biphasiques, en particulier en dehors des grands systèmes hospitaliers et des comptes d'entreprise bien financés. Un défibrillateur externe automatisé autonome des fournisseurs établis coûte généralement entre 1 200 USD et 3 500 USD, et le coût total de possession sur 10 ans peut atteindre entre 4 000 USD et 8 000 USD une fois les remplacements d'électrodes, les changements de batterie et les activités de conformité inclus. Ce profil de coût rend la première installation plus difficile pour les petits établissements, les collectivités locales et les organisations multi-sites qui ont besoin d'une couverture large plutôt que d'un petit nombre d'appareils haut de gamme. Le problème ne se limite pas au prix d'achat, car une gestion fragmentée du parc d'équipements peut également entraîner des dates d'expiration d'électrodes manquées, des performances d'audit inégales et des dépenses de service supplémentaires. Les modèles par abonnement aident à réduire la charge initiale, mais l'adoption la plus forte s'est concentrée dans les marchés disposant d'une meilleure infrastructure de services et de modèles d'approvisionnement en matière de sécurité gérée plus matures. Pour le marché des défibrillateurs externes biphasiques, le coût reste une raison majeure pour laquelle un déploiement cliniquement justifié ne se traduit pas toujours par un achat en temps opportun.

Remboursement limité et contraintes budgétaires dans les marchés émergents

Le marché des défibrillateurs externes biphasiques est également contraint par le fait que la plupart des achats de défibrillateurs externes automatisés ne suivent pas un parcours de remboursement clair par des tiers. Contrairement aux systèmes de défibrillation implantables, les appareils externes sont généralement financés par des budgets d'investissement, des subventions publiques, des dépenses des employeurs ou des achats institutionnels directs, ce qui peut ralentir les décisions d'achat lorsque les cycles budgétaires sont serrés. Aux États-Unis, il n'existe pas d'obligation universelle de couverture d'assurance fédérale pour les achats de défibrillateurs externes automatisés, ce qui maintient l'accès dépendant des politiques locales et des priorités organisationnelles. En Europe, l'Association européenne du numéro d'urgence a mis en évidence de grandes disparités dans la législation sur la défibrillation en accès public et la structure des programmes, ce qui renforce un paysage de financement et de déploiement inégal entre les pays. Cela est particulièrement important dans les contextes de soins à domicile, préhospitaliers et communautaires à faibles revenus, où un accès plus précoce pourrait produire un bénéfice clinique important mais où la capacité budgétaire est la plus faible. Sur le marché des défibrillateurs externes biphasiques, le remboursement inégal ralentit également le calendrier de remplacement, car les prestataires attendent souvent la défaillance de l'appareil plutôt que de passer à des plateformes connectées ou à forme d'onde améliorée plus récentes selon le calendrier prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les défibrillateurs externes automatisés dominent à la fois en volume et en taux de croissance

Les défibrillateurs externes automatisés représentaient 58,64 % des revenus en 2025, et ce segment de la taille du marché des défibrillateurs externes biphasiques devrait se développer à un CAGR de 10,21 % jusqu'en 2031. Ce même segment est en tête à la fois en termes d'échelle et de croissance, car la plupart des nouveaux achats en dehors des hôpitaux sont centrés sur des appareils pouvant être utilisés par des intervenants non cliniques. Les écoles, les lieux de travail, les sites de vente au détail, les pôles de transport et les équipements collectifs préfèrent généralement les modèles automatisés, car ces systèmes réduisent le besoin de formation avancée des opérateurs. Ce schéma élargit la base commerciale du secteur des défibrillateurs externes biphasiques au-delà de l'acheteur hospitalier traditionnel. Il rend également la demande de première installation plus importante que la demande de remplacement dans cette partie du marché.

Les défibrillateurs externes manuels conservent un rôle essentiel dans les soins cliniques, car les hôpitaux, les unités de soins intensifs, les blocs opératoires et les équipes des services médicaux d'urgence nécessitent une visibilité de l'ECG, une cardioversion synchronisée et une sélection directe de l'énergie pendant le traitement. Le marché des défibrillateurs externes biphasiques présente donc une segmentation claire des produits, où les appareils automatisés se distinguent par leur facilité d'utilisation, leur connectivité et leur étendue de déploiement, tandis que les systèmes manuels se distinguent par leur profondeur clinique et leur intégration dans les flux de travail. Cette segmentation devrait rester stable, car les deux types de produits résolvent des problèmes opérationnels différents même lorsqu'ils partagent le même objectif fondamental de réanimation.

Par technologie : la BTE maintient sa position tandis que la forme d'onde biphasique rectiligne revendique le segment premium

La forme d'onde exponentielle tronquée biphasique détenait 56,28 % de la part de marché des défibrillateurs externes biphasiques en 2025, ce qui reflète sa large base installée et son long cycle de remplacement dans les hôpitaux, les parcs de véhicules des services médicaux d'urgence et les programmes d'accès public. Cette présence historique confère aux systèmes BTE un plancher durable, car la familiarité protocolaire, la formation des cliniciens et l'historique de service soutiennent tous la continuité des achats. Dans le même temps, la forme d'onde biphasique rectiligne est la technologie à la croissance la plus rapide, et cette partie de la taille du marché des défibrillateurs externes biphasiques devrait progresser à un CAGR de 10,74 % jusqu'en 2031. L'étude medRxiv sur les formes d'onde de 2025 a soutenu l'idée que les conceptions rectilignes peuvent délivrer un courant plus constant dans des conditions d'impédance des patients variables. Cette distinction de performance est la plus importante dans les environnements d'urgence professionnels, où la variabilité du profil corporel et de l'environnement de traitement est courante.

Les systèmes avancés d'optimisation intelligente de l'énergie constituent la troisième couche émergente du mix technologique, car ils ajustent l'énergie délivrée grâce à une mesure d'impédance en temps réel et sont plus courants dans les plateformes cliniques haut de gamme. Dans l'ensemble du secteur des défibrillateurs externes biphasiques, des normes telles que la CEI 60601-2-4 et les exigences connexes en matière de gestion des risques créent un plancher technique que tous les nouveaux appareils doivent respecter, ce qui limite les stratégies d'entrée purement axées sur les bas coûts. La levée par le Japon des restrictions sur les défibrillateurs externes automatisés à choc automatique a ajouté un autre changement technologique au sein des appareils biphasiques automatisés en supprimant l'étape du bouton de choc dans certains contextes. Par conséquent, le choix technologique ne porte plus seulement sur le fait qu'un appareil soit biphasique, mais aussi sur la façon dont la plateforme équilibre la familiarité de la base installée, la constance du courant, l'adaptation de l'énergie et la simplicité d'utilisation pour le grand public.

Par utilisateur final : les hôpitaux ancrent les revenus tandis que les environnements publics revendiquent la prime de croissance

Les hôpitaux et cliniques représentaient une part de 46,15 % en 2025, tandis que les environnements d'accès public devraient enregistrer le CAGR le plus rapide à 9,73 % jusqu'en 2031 sur le marché des défibrillateurs externes biphasiques. La demande hospitalière reste importante car les chariots d'urgence, les défibrillateurs de chevet et les équipements de salle de cathétérisme nécessitent des achats réguliers et affichent généralement des prix de vente plus élevés que les défibrillateurs externes automatisés de base pour l'accès public. L'utilisation préhospitalière et par les services médicaux d'urgence soutient également une forte fidélité aux fournisseurs, car les acheteurs de ce segment exigent une construction robuste, un fonctionnement fiable et une cohérence protocolaire dans les parcs d'urgence. Les environnements d'accès public connaissent une croissance plus rapide, car de nombreux sites procèdent encore à des premières installations plutôt qu'à des remplacements de routine. Cela offre au marché des défibrillateurs externes biphasiques une voie d'expansion solide en dehors des établissements de santé traditionnels.

Les soins à domicile restent le plus petit segment d'utilisateurs finaux, mais le vieillissement des populations et les formats d'appareils à choc automatique plus simples rendent la possession à domicile plus réaliste dans certains marchés. Il en résulte une carte des utilisateurs finaux plus large pour le marché des défibrillateurs externes biphasiques, avec une dynamique croissante se déplaçant vers une couverture décentralisée et au niveau communautaire.

Analyse géographique

L'Amérique du Nord détenait 41,83 % des revenus mondiaux en 2025, ce qui en fait le plus grand bloc régional sur le marché des défibrillateurs externes biphasiques. La région bénéficie d'une base installée établie, de budgets de soins d'urgence plus solides et d'une culture mature de sensibilisation aux défibrillateurs externes automatisés en milieu professionnel et communautaire. En 2025, le CDC a continué de documenter les lois sur la défibrillation en accès public au niveau des États, ce qui montre que le cadre juridique reste actif et diffère encore de manière significative d'un État à l'autre. Le projet de loi 365 de l'Assemblée de Californie a apporté un nouveau soutien à la disponibilité des défibrillateurs externes automatisés sur les sites de travail des services publics d'électricité, élargissant ainsi davantage le cas d'usage en milieu professionnel. L'Association américaine du cœur a également signalé que seulement 50 % des travailleurs peuvent localiser un défibrillateur externe automatisé sur leur lieu de travail, ce qui signifie que des lacunes en matière de sensibilisation et de déploiement subsistent même dans le marché régional le plus développé.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide à 11,87 % jusqu'en 2031, ce qui confère à la région le profil de croissance le plus fort sur le marché des défibrillateurs externes biphasiques. La demande régionale est soutenue par un besoin non satisfait important, de grandes différences dans la densité de déploiement et un fort potentiel de première installation dans les environnements publics et semi-publics. En Chine, des recherches récentes évaluées par des pairs sur la mortalité par arrêt cardiaque soudain ont montré un fardeau de la maladie persistant et ont renforcé la nécessité d'une capacité de réponse précoce plus large. Le Japon a ajouté un catalyseur réglementaire important lorsque le ministère de la Santé, du Travail et des Affaires sociales a levé les restrictions sur la distribution des défibrillateurs externes automatisés à choc automatique, ce qui a réduit un obstacle opérationnel pour l'utilisation dans les espaces publics. Dans l'ensemble de l'Asie-Pacifique, cela signifie que la croissance devrait provenir davantage de l'élargissement de l'accès et du premier déploiement que des seuls cycles de remplacement matures.

L'Europe reste une région de revenus significative sur le marché des défibrillateurs externes biphasiques, soutenue par le vieillissement des populations, des systèmes de soins établis et une dépendance continue aux voies d'approvisionnement réglementées. Le cycle de conformité à l'EU MDR pousse les prestataires de soins de santé à privilégier les plateformes certifiées et encourage la rationalisation des portefeuilles parmi les fournisseurs disposant d'offres professionnelles larges. L'Association européenne du numéro d'urgence a également mis en évidence de larges différences législatives en matière de défibrillation en accès public entre les pays, ce qui maintient une densité de déploiement inégale même dans une région relativement mature. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des parties moins avancées du marché des défibrillateurs externes biphasiques, mais l'augmentation du fardeau cardiovasculaire et l'expansion des infrastructures de santé soutiennent une adoption progressive dans les contextes institutionnels.

Paysage concurrentiel

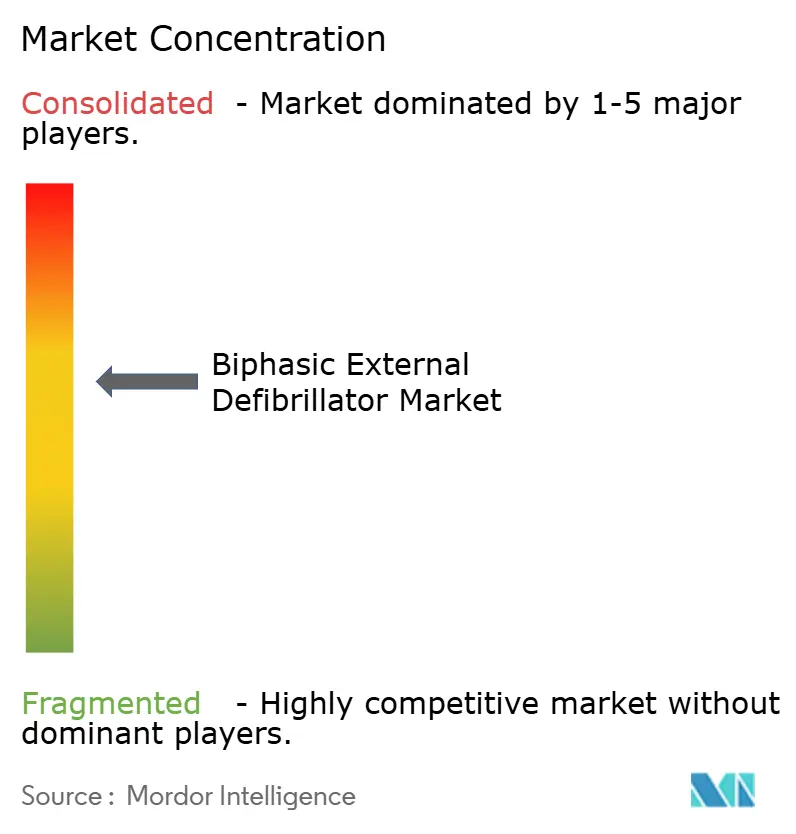

Le marché des défibrillateurs externes biphasiques présente une structure mondiale modérément consolidée, avec les principaux revenus de niveau professionnel concentrés parmi Asahi Kasei via ZOLL, Stryker, Koninklijke Philips, Medtronic, Nihon Kohden, et d'autres. Dans le même temps, le segment des défibrillateurs externes automatisés pour l'accès public est plus ouvert aux nouveaux entrants, car la facilité d'utilisation, la connectivité et les modèles de service peuvent compter autant que les relations historiques avec les hôpitaux. Cela crée deux arènes concurrentielles qui se chevauchent au sein du marché des défibrillateurs externes biphasiques, l'une centrée sur les systèmes professionnels de surveillance et de défibrillation, et l'autre centrée sur le déploiement évolutif de défibrillateurs externes automatisés. La conformité reste un obstacle majeur pour les deux groupes, car les exigences de qualité de la FDA et les obligations de l'EU MDR augmentent le coût du développement, de la documentation et du suivi post-commercialisation. Cet obstacle protège les grands acteurs établis dans les plateformes cliniques, même lorsque la pression sur les prix augmente dans les appareils automatisés d'entrée de gamme.

ZOLL a renforcé sa position clinique lorsque le moniteur-défibrillateur Zenix a reçu l'approbation de la FDA en septembre 2025 et l'approbation EU MDR en février 2026, ce qui a donné à l'entreprise un nouveau produit pour les flux de travail hospitaliers et des services médicaux d'urgence dans les deux principales régions réglementaires. Philips a élargi son partenariat avec Medtronic en août 2025 pour approfondir l'accès aux solutions de surveillance des patients, ce qui soutient un contrôle plus large des comptes dans les contextes de soins aigus où les achats de surveillance et de réanimation se croisent souvent. Medtronic a ensuite reçu l'approbation de la FDA en mars 2026 pour la sonde de défibrillation OmniaSecure, ce qui contribue à renforcer ses relations dans l'ensemble de la chaîne d'approvisionnement en soins cardiaques. Ces mouvements montrent que les principaux fournisseurs défendent leurs parts de marché par le renouvellement des produits, l'intégration de portefeuilles adjacents et des relations plus profondes avec les systèmes de santé, plutôt qu'en s'appuyant uniquement sur la base installée.

Le segment des défibrillateurs externes automatisés connectés reste l'un des espaces blancs les plus évidents sur le marché des défibrillateurs externes biphasiques, car de nombreuses écoles, employeurs et organisations communautaires ne gèrent pas encore leurs parcs d'équipements via une couche logicielle centralisée. Mindray a répondu à ce besoin grâce à des outils de supervision à distance des appareils, tandis qu'Avive a construit un modèle axé sur le logiciel et connecté par réseau cellulaire pour le déploiement en réseau. Dans l'ensemble, le marché des défibrillateurs externes biphasiques récompense les fabricants capables de combiner un matériel fiable, une rigueur réglementaire et une connectivité soutenue par des services dans un seul modèle commercial.

Leaders du secteur des défibrillateurs externes biphasiques

Koninklijke Philips N.V.

Stryker Corporation

Nihon Kohden Corporation

Asahi Kasei Corporation

CU Medical Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Medtronic a reçu l'approbation de la FDA pour la sonde de défibrillation OmniaSecure, la première sonde sans lumière au monde approuvée pour la stimulation du système de conduction. Cette approbation positionne le portefeuille de gestion du rythme cardiaque de Medtronic comme le plus polyvalent sur le plan clinique parmi les fournisseurs de systèmes de défibrillation et renforce les relations d'approvisionnement avec les hôpitaux gérant à la fois des programmes de défibrillation implantable et externe.

- Février 2026 : ZOLL Medical (Asahi Kasei) a reçu l'approbation EU MDR 2017/745 pour le moniteur-défibrillateur Zenix, permettant sa commercialisation sur les marchés hospitaliers et des services médicaux d'urgence européens. Cela a suivi l'autorisation PMA de la FDA en septembre 2025 et complète le lancement commercial mondial du défibrillateur professionnel le plus avancé de ZOLL.

- Janvier 2026 : Le mandat AED de l'OHSA de l'Ontario est entré en vigueur, exigeant que tous les chantiers de construction comptant 20 travailleurs ou plus actifs pendant 3 mois ou plus maintiennent un défibrillateur externe automatisé sur site. Le Conseil de sécurité professionnelle et d'assurance contre les accidents du travail (WSIB) a simultanément lancé un programme de remboursement allant jusqu'à 2 500 USD par défibrillateur externe automatisé (pour les achats effectués jusqu'en juin 2027), stimulant directement les achats de première installation dans le secteur de la construction canadien.

Périmètre du rapport mondial sur le marché des défibrillateurs externes biphasiques

Selon le périmètre du rapport, le marché des défibrillateurs externes biphasiques désigne le marché mondial des appareils de défibrillation externe qui délivrent des chocs électriques biphasiques contrôlés pour rétablir un rythme cardiaque normal lors d'un arrêt cardiaque soudain. Ces appareils utilisent des technologies de forme d'onde avancées pour améliorer l'efficacité, réduire les besoins en énergie et minimiser les dommages myocardiques par rapport aux systèmes monophasiques.

Le marché des défibrillateurs externes biphasiques est segmenté par type de produit, technologie, utilisateur final et géographie. Par type de produit, le marché est segmenté en défibrillateurs externes manuels et défibrillateurs externes automatisés. Par technologie, le marché est segmenté en forme d'onde exponentielle tronquée biphasique (BTE), forme d'onde biphasique rectiligne et systèmes avancés d'optimisation intelligente de l'énergie. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, préhospitalier et services médicaux d'urgence, environnements d'accès public et environnements de soins à domicile. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Défibrillateurs externes manuels |

| Défibrillateurs externes automatisés |

| Forme d'onde exponentielle tronquée biphasique (BTE) |

| Forme d'onde biphasique rectiligne |

| Systèmes avancés d'optimisation intelligente de l'énergie |

| Hôpitaux et cliniques |

| Préhospitalier et services médicaux d'urgence |

| Environnements d'accès public |

| Environnements de soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Défibrillateurs externes manuels | |

| Défibrillateurs externes automatisés | ||

| Par technologie | Forme d'onde exponentielle tronquée biphasique (BTE) | |

| Forme d'onde biphasique rectiligne | ||

| Systèmes avancés d'optimisation intelligente de l'énergie | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Préhospitalier et services médicaux d'urgence | ||

| Environnements d'accès public | ||

| Environnements de soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quels sont les facteurs qui stimulent la croissance du marché des défibrillateurs externes biphasiques jusqu'en 2031 ?

Le marché devrait croître de 1,50 milliard USD en 2025 à 1,63 milliard USD en 2026 et atteindre 2,57 milliards USD d'ici 2031, enregistrant un CAGR de 9,45 % pendant la période de prévision. La croissance du marché est portée par les faibles taux de survie après un arrêt cardiaque soudain, l'expansion des réglementations sur le déploiement des défibrillateurs externes automatisés et l'adoption croissante de solutions connectées de gestion des défibrillateurs externes automatisés.

Quel type de produit connaît la croissance la plus rapide ?

Les défibrillateurs externes automatisés sont à la fois le type de produit le plus important et celui qui connaît la croissance la plus rapide. Ils détenaient une part de 58,64 % en 2025 et devraient croître à 10,21 % jusqu'en 2031.

Pourquoi les environnements d'accès public gagnent-ils en importance ?

Les environnements d'accès public bénéficient de premières installations dans les lieux de travail, les écoles, les sites de vente au détail et les équipements collectifs. Ce groupe d'utilisateurs finaux devrait croître à un CAGR de 9,73 % jusqu'en 2031.

Quelle région est en tête en termes de revenus, et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec une part de revenus de 41,83 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 11,87 % jusqu'en 2031.

Dernière mise à jour de la page le: