Taille et part de marché des dispositifs d'ablation endométriale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

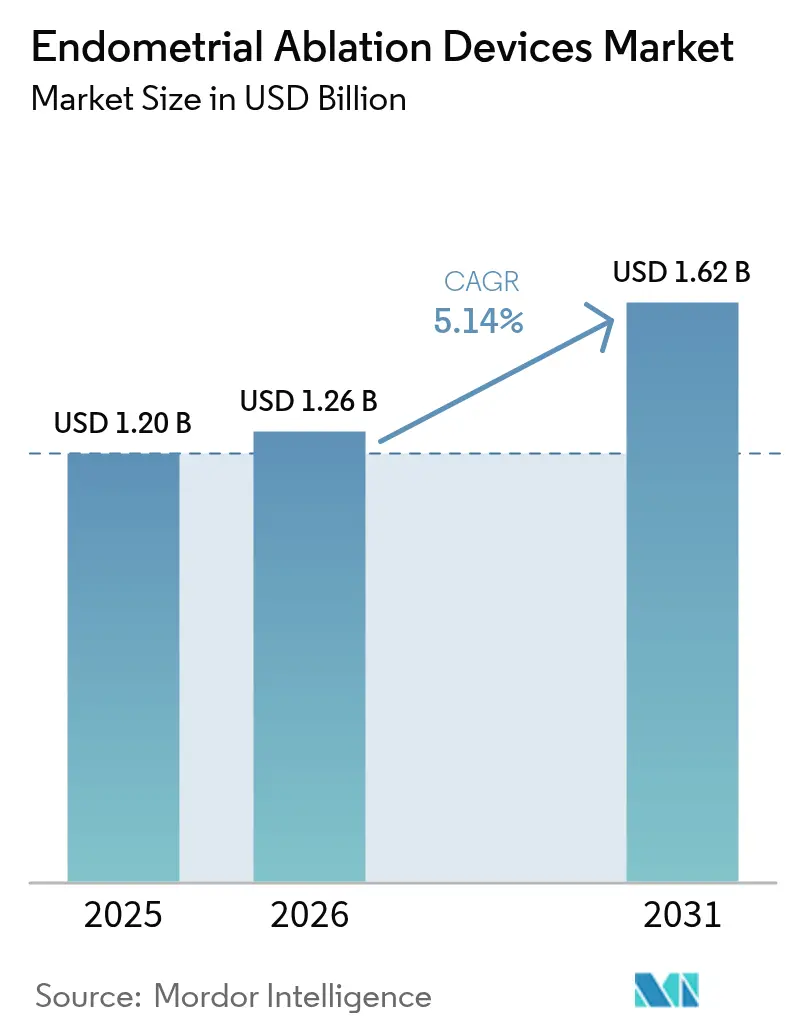

| Taille du Marché (2026) | 1.26 Milliards de dollars |

| Taille du Marché (2031) | 1.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'ablation endométriale par Mordor Intelligence

La taille du marché des dispositifs d'ablation endométriale était évaluée à 1,20 milliard USD en 2025 et devrait progresser de 1,26 milliard USD en 2026 pour atteindre 1,62 milliard USD d'ici 2031, à un TCAC de 5,14 % durant la période de prévision (2026-2031). La demande est en hausse car les cliniciens remplacent l'hystérectomie par des solutions moins invasives pour les saignements utérins anormaux (SUA). Les systèmes thermiques restent dominants, mais les technologies non thermiques progressent rapidement grâce à leurs avantages en matière de précision. Les orientations réglementaires qui renforcent la vérification de la sécurité, le remboursement élargi des soins en cabinet et les investissements dans les plateformes à usage unique façonnent collectivement la croissance à court terme. La dynamique concurrentielle se déplace vers le guidage par intelligence artificielle (IA), les instruments hystéroscopiques jetables et les conceptions adaptées aux soins ambulatoires qui réduisent le coût total de la procédure.

Points clés du rapport

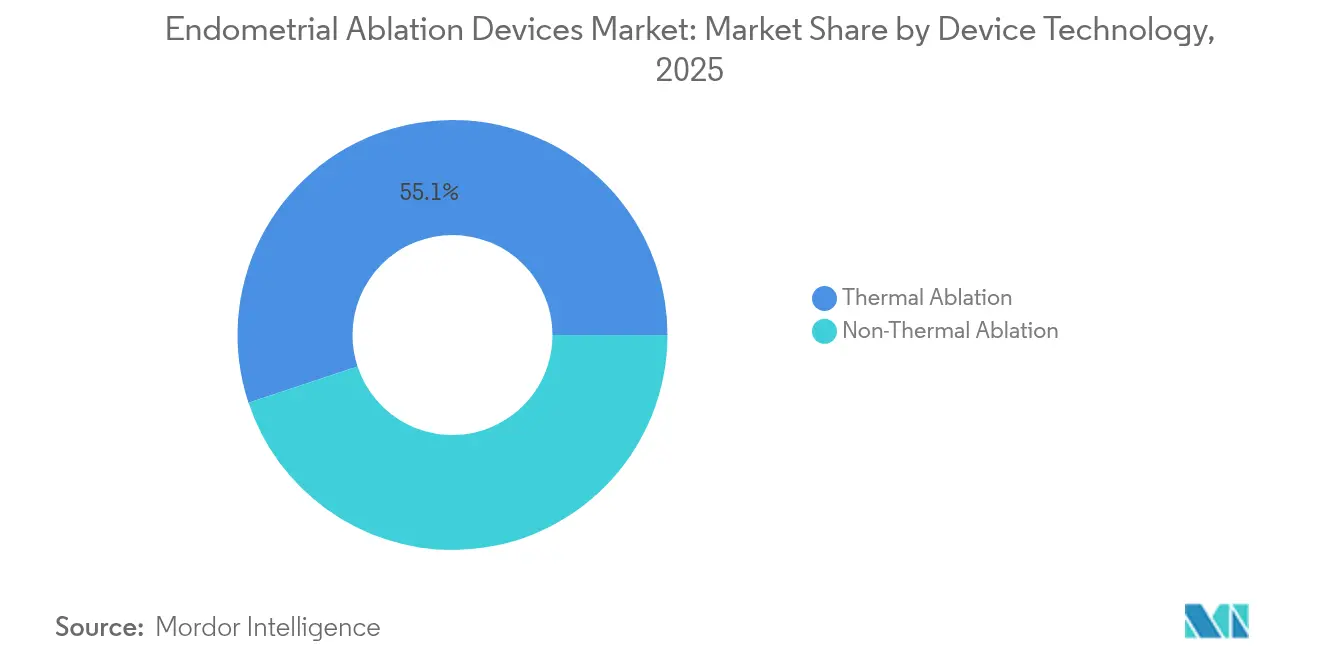

- Par technologie de dispositif, les plateformes thermiques ont représenté 55,10 % de la part de revenus en 2025, tandis que les options non thermiques progressent à un TCAC de 9,12 % jusqu'en 2031.

- Par type de dispositif, les systèmes à radiofréquence représentaient 44,10 % de la part de marché des dispositifs d'ablation endométriale en 2025 ; les ablateurs à ballonnet devraient se développer à un TCAC de 8,05 % jusqu'en 2031.

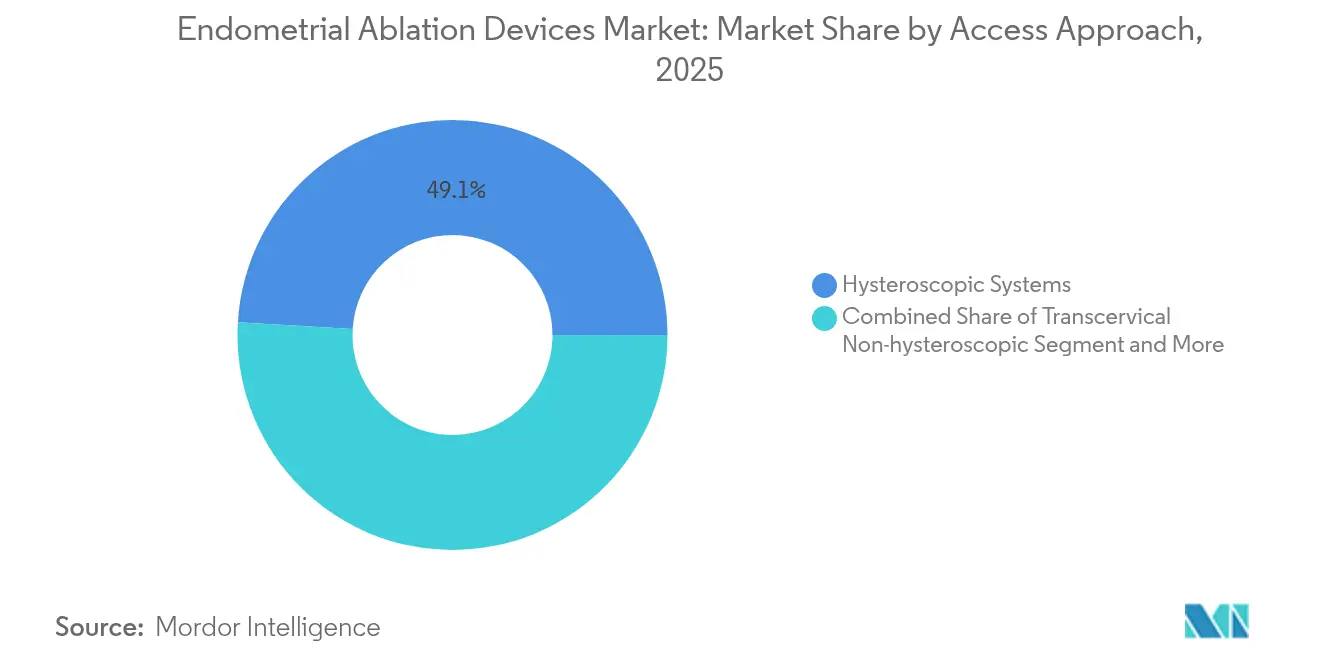

- Par approche d'accès, les systèmes hystéroscopiques détenaient 49,05 % des revenus de 2025, tandis que les procédures extra-utérines guidées par imagerie progressent le plus rapidement avec un TCAC de 11,32 %.

- Par utilisateur final, les hôpitaux ont capté 44,30 % des revenus en 2025, tandis que les centres de chirurgie ambulatoire (CCA) progressent à un TCAC de 10,05 % jusqu'en 2031.

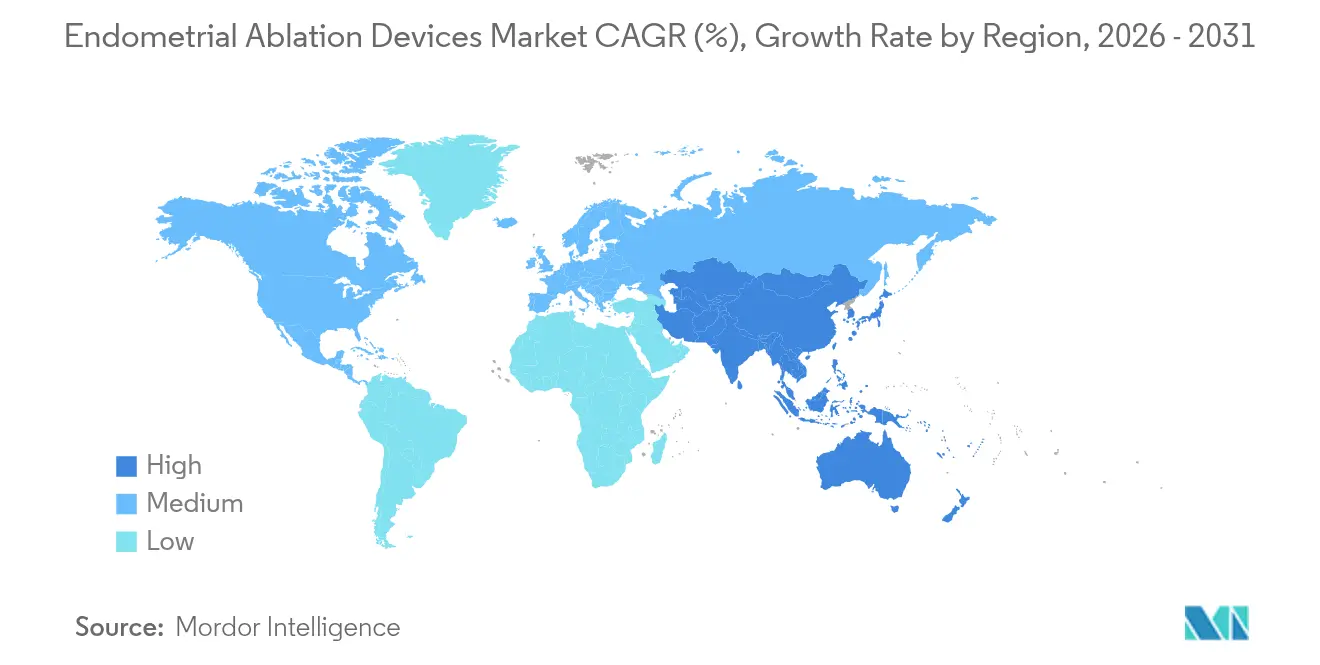

- Par géographie, l'Amérique du Nord dominait avec 41,35 % des ventes de 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 8,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs d'ablation endométriale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prévalence croissante des saignements utérins anormaux (SUA) | +1.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande croissante de procédures gynécologiques mini-invasives | +0.8% | Mondial, accéléré dans les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Migration ambulatoire rapide vers les centres de chirurgie ambulatoire | +1.5% | Amérique du Nord et UE en cœur de marché, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Couverture de remboursement croissante pour l'ablation en cabinet | +0.9% | Amérique du Nord en priorité, marchés européens sélectifs | Moyen terme (2-4 ans) |

| Imagerie guidée par IA améliorant la précision procédurale | +1.1% | Adoption précoce en Amérique du Nord et en Europe, l'Asie-Pacifique suit | Long terme (≥ 4 ans) |

| Émergence de systèmes hystéroscopiques à usage unique réduisant le risque d'infection | + 0.7% | Mondial, avec un accent initial sur les marchés haut de gamme | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des saignements utérins anormaux (SUA)

Les SUA touchent 14 à 25 % des femmes en âge de procréer, et l'incidence augmente dans le groupe des 40 à 50 ans. De récentes conclusions signalent que les saignements menstruels abondants constituent un facteur de risque cardiovasculaire indépendant, poussant les cliniciens vers une thérapie définitive plus tôt dans le parcours de soins[1]Janesh Gupta, "Saignements utérins anormaux – Symptômes, diagnostic et traitement," BMJ Best Practice, bestpractice.bmj.com. Une meilleure sensibilisation élargit la population traitable et soutient la demande d'ablation, agrandissant ainsi le marché des dispositifs d'ablation endométriale.

Demande croissante de procédures gynécologiques mini-invasives

L'imagerie améliorée, telle que la fluorescence au vert d'indocyanine, réduit les taux de complications, tandis que les nouvelles méthodes de manipulation raccourcissent le temps opératoire de 25 %. L'ablation en cabinet réduit les coûts par patient de 1 498 USD, rendant les soins mini-invasifs attrayants pour les payeurs et les prestataires.

Migration ambulatoire rapide vers les centres de chirurgie ambulatoire

La satisfaction des patientes reste élevée, avec 96 % signalant une réduction durable des saignements cinq ans après le traitement NovaSure[2]Hologic, "Ablation endométriale NovaSure," Hologic, hologic.co.uk. Les payeurs favorisent les procédures en centre de chirurgie ambulatoire qui réduisent les frais de structure, et les fabricants de dispositifs ont répondu avec des systèmes optimisés pour les environnements à faible encombrement.

Imagerie guidée par IA améliorant la précision procédurale

Les algorithmes d'apprentissage profond détectent désormais les pathologies utérines dans les échographies avec une précision de 99 %, offrant un guidage intra-procédural qui standardise les résultats et abaisse la barrière de formation pour les nouveaux opérateurs. L'intégration de l'IA différencie les offres haut de gamme sur le marché des dispositifs d'ablation endométriale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Voies réglementaires défavorables ou hétérogènes | -0.6% | Mondial, avec une intensité variable selon la région | Long terme (≥ 4 ans) |

| Coût en capital élevé des plateformes RF avancées et HIFU | -0.4% | Marchés émergents en priorité, marchés développés sélectifs | Moyen terme (2-4 ans) |

| Manque de médecins hystéroscopistes formés dans les marchés émergents | -0.3% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Adoption procédurale lente en raison des préoccupations liées à la préservation de la fertilité | -0.2% | Mondial, avec des variations culturelles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Voies réglementaires défavorables ou hétérogènes

Des règles divergentes prolongent les délais d'approbation et gonflent les coûts de conformité. Les orientations préliminaires de la FDA sur les effets thermiques ajoutent des charges de données préalables à la mise sur le marché, et le cadre réglementaire évolutif de l'Inde crée de l'incertitude pour les entrants étrangers.

Coût en capital élevé des plateformes RF avancées et HIFU

L'investissement initial pour les systèmes de classe III peut dépasser 5 millions USD, grevant les budgets dans les régions sensibles aux coûts et retardant l'adoption jusqu'à ce que le volume suffise à réduire le coût par procédure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de dispositif : la domination thermique face à la disruption non thermique

Les plateformes thermiques ont généré 55,10 % des revenus de 2025, confirmant leur rôle de référence clinique sur le marché des dispositifs d'ablation endométriale. La sécurité éprouvée et la familiarité des chirurgiens soutiennent cette position de leader. Parallèlement, les modalités non thermiques devraient croître à un TCAC de 9,12 %. La cryoablation gagne des parts grâce à une adoption élargie en Europe, et l'échographie focalisée guidée par IRM a obtenu cinq nouvelles indications thérapeutiques en 2024.

La dynamique concurrentielle repose désormais sur des applications spécialisées où les limites thermiques se font sentir — par exemple, dans les cas nécessitant une épargne tissulaire ultra-précise. Ce glissement élargit l'empreinte clinique des solutions non thermiques sans éroder immédiatement les flux de revenus thermiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de dispositif : les systèmes RF en tête tandis que les technologies à ballonnet connaissent une forte progression

Les systèmes à radiofréquence représentaient 44,10 % des revenus en 2025, et leur large utilité les maintient au cœur des volumes de procédures. Les ablateurs à ballonnet devraient toutefois afficher un TCAC de 8,05 % jusqu'en 2031, grâce à des modèles simplifiés à usage unique réduisant le risque d'infection et la courbe d'apprentissage. La technologie de mesure intelligente de profondeur de Hologic et l'évaluation de l'intégrité de la cavité continuent d'ancrer la popularité de la RF, tandis que le réseau en maille de silicone de Minerva illustre comment la différenciation de conception propulse l'adoption des ablateurs à ballonnet.

La taille du marché des dispositifs d'ablation endométriale pour les technologies à ballonnet devrait s'élargir au rythme le plus rapide au sein de la hiérarchie des types de dispositifs, soulignant un pivot sectoriel vers des outils adaptés aux soins ambulatoires.

Par approche d'accès : la domination hystéroscopique challengée par l'innovation guidée par imagerie

Les systèmes hystéroscopiques ont fourni 49,05 % des ventes de 2025 et demeurent l'étalon-or en matière de visualisation. Pourtant, l'ablation extra-utérine guidée par IRM et par échographie, réglementée en tant que produits de classe III, gagne en momentum avec un TCAC de 11,32 %. Les offres guidées par imagerie promettent un traitement non invasif et un ciblage granulaire, séduisant les patientes préférant l'absence d'entrée cervicale.

Les méthodes transcervicales se situent entre ces deux extrêmes, équilibrant une éligibilité plus large avec des besoins en infrastructure modérés. À mesure que la médecine de précision se développe, le guidage par imagerie devrait capter des parts des plateformes traditionnelles, mais la base installée bien ancrée de l'hystéroscopie préservera des volumes significatifs jusqu'en 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la domination hospitalière se déplace vers les environnements ambulatoires

Les hôpitaux ont maintenu 44,30 % de la demande de 2025 grâce à des services de soutien complets pour les cas complexes. Les centres de chirurgie ambulatoire, sur une trajectoire de TCAC de 10,05 %, captent la croissance en conjuguant des frais de structure moins élevés et une récupération rapide. Des données probantes montrent que l'ablation en cabinet correspond aux normes de sécurité hospitalières tout en économisant près de 1 500 USD par cas.

Les cliniques spécialisées élargissent davantage l'accès, notamment là où les endoscopes à usage unique contournent les problèmes de retraitement soulignés dans les orientations de l'ACOG (American College of Obstetricians and Gynecologists). À mesure que ces établissements ambulatoires développent leur échelle procédurale, la taille du marché des dispositifs d'ablation endométriale liée aux environnements de cabinet devrait augmenter régulièrement.

Analyse géographique

L'Amérique du Nord a représenté 41,35 % des revenus de 2025, portée par un remboursement complet, des réseaux de spécialistes denses et la sensibilisation des patientes. La taille du marché des dispositifs d'ablation endométriale dans la région progressera à des taux de croissance annuels moyens d'un chiffre grâce au guidage par IA et aux endoscopes jetables qui approfondissent la pénétration.

L'Europe demeure un centre d'innovation qui valorise l'adoption fondée sur les preuves. La passation de marchés structurée favorise les technologies éprouvées, tandis que la migration vers les centres de chirurgie ambulatoire au Royaume-Uni, en France et en Allemagne devrait accélérer la croissance.

L'Asie-Pacifique, progressant à un TCAC de 8,10 %, bénéficie de l'élargissement de la couverture d'assurance, de l'expansion de la classe moyenne urbaine et des incitations gouvernementales en faveur de la santé des femmes. Les partenariats de fabrication locale en Inde et les acteurs chinois axés sur l'exportation élargissent la disponibilité des dispositifs.

Les marchés émergents d'Amérique du Sud, du Moyen-Orient et d'Afrique affichent une demande en phase initiale. Les investissements dans les hôpitaux tertiaires et les centres spécialisés libèrent progressivement la capacité procédurale, bien que la volatilité économique tempère les volumes à court terme.

Paysage concurrentiel

Le marché des dispositifs d'ablation endométriale présente une fragmentation modérée. Les leaders mondiaux s'appuient sur des portefeuilles larges, des données cliniques solides et des services après-vente pour protéger leurs parts. La plateforme NovaSure de Hologic a traité plus de 3 millions de patientes avec des résultats durables. Boston Scientific développe ses centres de cryoablation à travers la France, témoignant d'une poussée multinationale vers les niches non thermiques.

Les thèmes stratégiques comprennent les superpositions d'IA qui standardisent le traitement, les hystéroscopes à usage unique qui réduisent le coût de retraitement, et la robotique de plateforme illustrée par le système OTTAVA de Johnson & Johnson approuvé par l'IDE. De plus petits innovateurs tels que Meditrina lèvent des capitaux pour commercialiser des systèmes RF bipolaires adaptés aux flux de travail en cabinet, signalant la confiance des investisseurs dans les tendances ambulatoires.

Les entrants axés sur la valeur en provenance de Chine prévoient de se concurrencer sur l'équilibre coût-performance, une stratégie qui pourrait comprimer les prix sur les marchés à revenus intermédiaires au cours de la période de prévision.

Leaders du secteur des dispositifs d'ablation endométriale

Olympus Corporation

Boston Scientific Corporation

CooperSurgical, Inc.

Medtronic plc

Johnson & Johnson (Ethicon)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Hologic a lancé un module d'évaluation de cavité assisté par IA pour NovaSure sur des marchés européens sélectifs.

- Mai 2024 : Meditrina a obtenu l'autorisation FDA 510(k) pour son système d'hystéroscopie RF bipolaire de deuxième génération et son dispositif Aveta Glo, à la suite d'un tour de financement de série C de 77 millions USD.

- Mars 2024 : Boston Scientific a étendu son réseau de thérapie par cryoablation à 40 centres en France.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs d'ablation de l'endomètre comme l'ensemble des systèmes, consoles et cathéters à usage unique ou réutilisables spécifiquement homologués pour enlever ou détruire la muqueuse endométriale chez les femmes souffrant de saignements utérins anormaux. Les produits couverts couvrent les plateformes de radiofréquence, de ballon thermique, d'hydrothermie, de cryothérapie et de micro-ondes destinées aux cabinets médicaux, aux centres de soins intensifs ou aux hôpitaux dans le monde entier.

Exclusion du champ d'application : les générateurs d'énergie ou les outils électrochirurgicaux commercialisés pour la chirurgie gynécologique au sens large mais non étiquetés pour l'ablation de l'endomètre ne font pas partie de ce champ d'application.

Aperçu de la segmentation

- Par technologie de dispositif

- Ablation thermique

- Ablation non thermique

- Par type de dispositif

- Dispositifs d'hystéroscopie

- Ablateurs à ballonnet thermique

- Dispositifs d'ablation endométriale par radiofréquence

- Ablateurs hydrothermaux

- Ablateurs électriques

- Systèmes de cryoablation

- Sondes d'ablation par micro-ondes

- Par approche d'accès

- Systèmes hystéroscopiques

- Transcervical non hystéroscopique (RF, ballonnets)

- Extra-utérin guidé par imagerie (HIFU guidé par IRM/échographie)

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques spécialisées

- Cabinets de gynécologie ambulatoire

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens gynécologues en exercice, des responsables de l'approvisionnement des ASC et des distributeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces conversations ont permis de clarifier les ratios jetable/capital, les changements d'utilisation liés à la courbe d'apprentissage et les pratiques d'actualisation, ce qui nous a permis de réconcilier les signaux secondaires et de finaliser les hypothèses clés.

Recherche documentaire

Nous avons recueilli des données de base auprès d'agences sanitaires de niveau 1 (OMS, CDC), des statistiques sur les procédures publiées par les associations nationales d'obstétrique et de gynécologie, des registres d'importation et d'exportation de Volza et des revues à comité de lecture qui suivent l'évolution de la prévalence de la ménorragie. Les documents 10-K des entreprises, les approbations de dispositifs dans les bases de données 510(k) et CE de la FDA et les barèmes de remboursement ont permis d'ancrer davantage les prix de vente moyens. Lorsque le nombre de dispositifs était faible, nous avons consulté D&B Hoovers et Dow Jones Factiva pour obtenir une approximation de la base installée et des tendances en matière d'expédition. Cette liste est illustrative ; de nombreuses autres sources ont alimenté l'ensemble des données.

Dimensionnement du marché et prévisions

Une approche descendante de la prévalence par rapport à la cohorte traitée a permis d'estimer le nombre de procédures annuelles pouvant être traitées, qui a ensuite été validé par une approche ascendante sélective des livraisons de dispositifs par les fournisseurs. Notre modèle s'appuie sur des variables fondamentales, telles que l'incidence des saignements utérins anormaux, la pénétration des équipements hystéroscopiques, les cycles moyens de réutilisation des dispositifs, les prix des ASP pour les cathéters jetables, les trajectoires des tarifs de remboursement et les taux d'adoption par les gynécologues. La régression multivariée relie ces facteurs aux revenus historiques et projette la demande jusqu'en 2030. Les lacunes dans les données relatives à la répartition des livraisons ont été comblées par des vérifications des canaux régionaux avant que nous ne procédions à l'itération du modèle.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des comptages de procédures externes, à une révision par un analyste principal et à un deuxième passage avant la publication. Nous actualisons chaque modèle chaque année, en publiant des révisions intermédiaires en cas d'événements importants liés à la réglementation ou aux rappels.

Pourquoi les dispositifs d'ablation de l'endomètre de Mordor sont-ils fiables ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits différents, convertissent les devises à différents moments ou gèlent les modèles pendant des années.

Les principaux facteurs d'écart sont les suivants : certains éditeurs intègrent les outils d'ablation des fibromes dans les totaux, d'autres appliquent des hypothèses de taux de remplacement agressives, tandis que quelques-uns ne modélisent que les remboursements CPT aux États-Unis et extrapolent ensuite à l'échelle mondiale.

Le champ d'application discipliné de Mordor au niveau des appareils, la cadence de mise à jour annuelle et la vérification croisée avec les volumes des cliniciens tempèrent de tels extrêmes.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,20 B (2025) | Renseignements sur le Mordor | - |

| USD 1,30 B (2024) | Conseil mondial A | comprend des systèmes d'ablation des fibromes par micro-ondes et estime l'adoption universelle de l'ASC |

| USD 1,25 B (2024) | Journal professionnel B | convertit les recettes aux taux de change fixes de 2022 et omet les marchés du LATAM |

| USD 1,50 B (2024) | Association sectorielle C | suppose le remplacement d'un cathéter à usage unique à chaque intervention, sans tenir compte de la réutilisation. |

En résumé, en s'appuyant sur des dispositifs clairement définis, des mesures d'utilisation vérifiées et des contrôles de prix opportuns, Mordor fournit une base de référence transparente et équilibrée que les décideurs peuvent retracer à l'aide d'étapes reproductibles et auxquelles ils peuvent faire confiance pour la planification stratégique.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance actuelle du marché des dispositifs d'ablation endométriale ?

La prévalence croissante des saignements utérins anormaux, l'élargissement du remboursement pour les procédures en cabinet et l'imagerie guidée par IA qui améliore la précision sont les principaux catalyseurs de croissance.

Quelle technologie de dispositif connaît la croissance la plus rapide jusqu'en 2031 ?

Les systèmes non thermiques — tels que la cryoablation et les plateformes laser — devraient se développer à un TCAC de 9,12 %, surpassant les modalités thermiques.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour l'adoption future du marché ?

Les centres de chirurgie ambulatoire offrent des économies proches de 1 500 USD par cas, des temps de récupération plus courts et une satisfaction élevée des patientes, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 10,05 %.

Comment les réglementations affectent-elles les délais de lancement des produits ?

Des règles mondiales divergentes et les nouvelles orientations de la FDA sur les effets thermiques augmentent les exigences en matière de données, prolongeant les délais d'approbation et augmentant les coûts de conformité, en particulier pour les nouvelles plateformes.

Quelle région géographique contribuera le plus aux revenus supplémentaires d'ici 2031 ?

L'Asie-Pacifique, dont le TCAC est prévu à 8,10 %, ajoutera la plus grande part de revenus supplémentaires à mesure que l'accès aux soins de santé et les revenus disponibles augmentent.

Dernière mise à jour de la page le: