Taille et part de marché des tests de la fonction thyroïdienne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.99 Milliards de dollars |

| Taille du Marché (2031) | 2.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de la fonction thyroïdienne par Mordor Intelligence

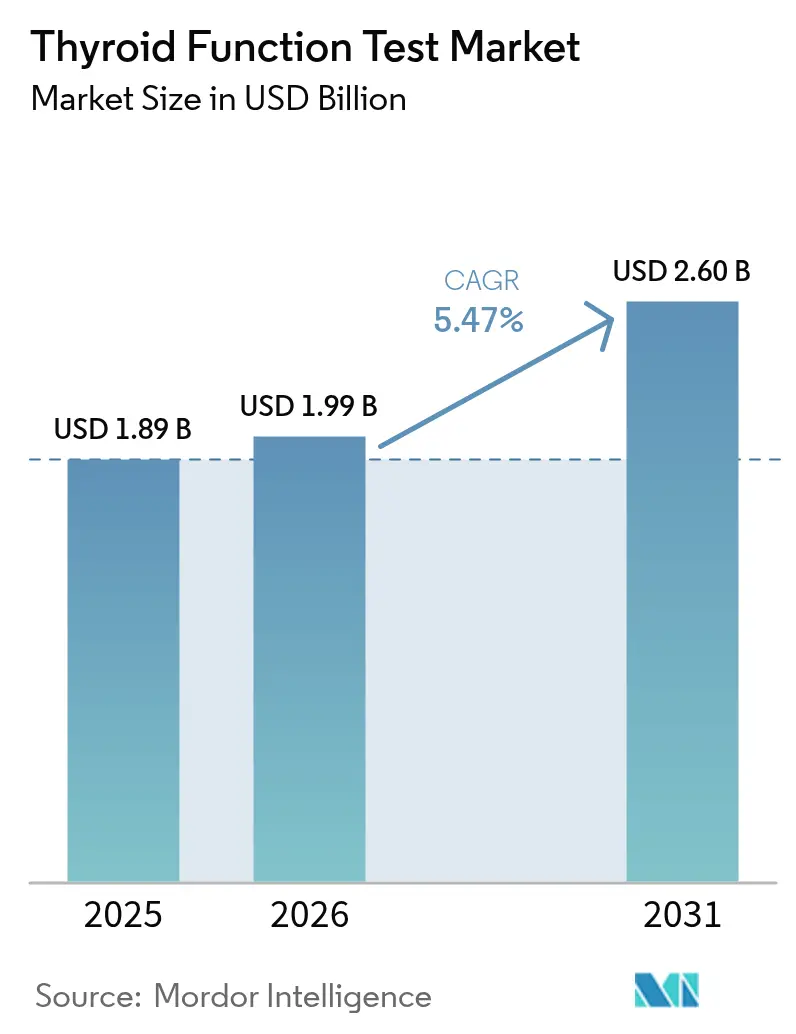

La taille du marché des tests de la fonction thyroïdienne était évaluée à 1,89 milliard USD en 2025 et devrait croître de 1,99 milliard USD en 2026 pour atteindre 2,6 milliards USD d'ici 2031, à un CAGR de 5,47 % durant la période de prévision (2026-2031). La prévalence croissante des maladies thyroïdiennes à l'échelle mondiale, l'expansion de la population âgée et la généralisation des programmes de dépistage néonatal ancrent cette croissance. L'intégration technologique — notamment les immunodosages de troisième génération à haute sensibilité, les méthodes émergentes de spectrométrie de masse et les algorithmes de test réflexe guidés par l'IA — améliore la précision diagnostique tout en allégeant la charge de travail créée par les pénuries d'endocrinologues qui touchent 70 % des comtés américains. Les changements réglementaires tels que le cadre 2024 de la FDA américaine pour les tests développés en laboratoire introduisent des coûts de conformité plus élevés mais promettent une meilleure standardisation[1]Agence américaine des produits alimentaires et médicamenteux, « Règle finale sur les tests développés en laboratoire », fda.gov. Les lois sur la transparence des prix et les négociations de contrats groupés déplacent les volumes vers des laboratoires indépendants à moindre coût, intensifiant la concurrence mais élargissant l'accès des patients.

Principaux enseignements du rapport

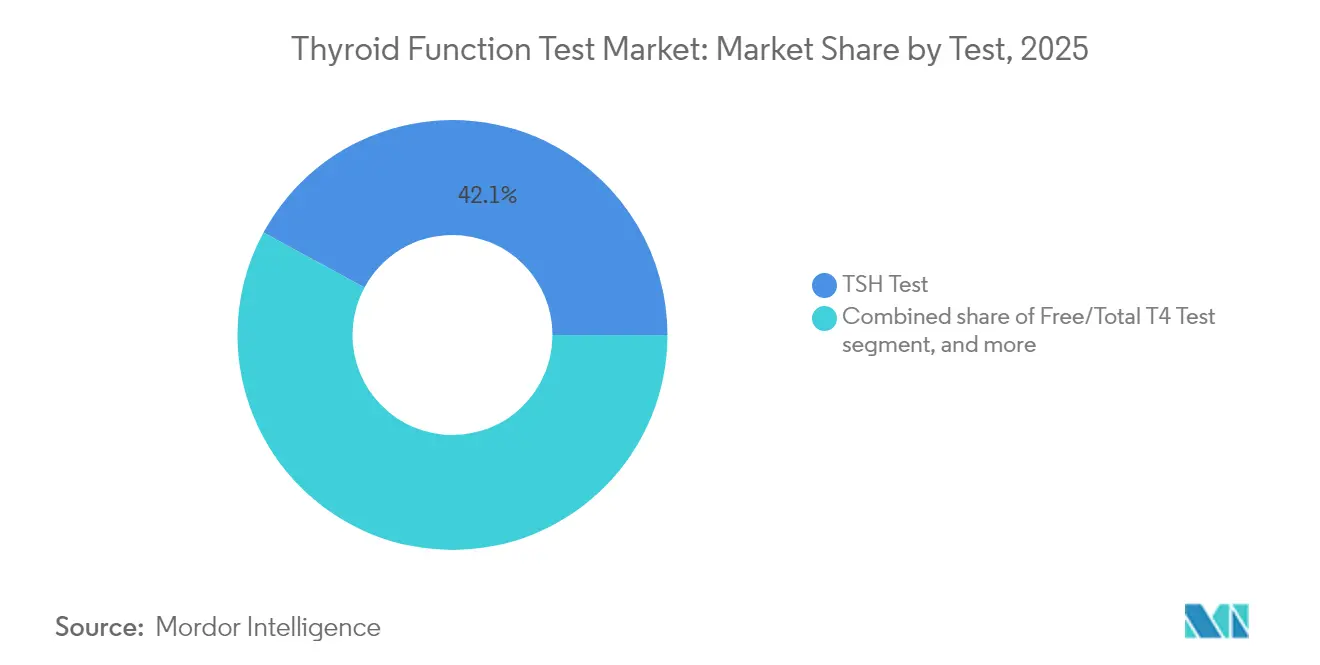

- Par type de test, le dosage TSH détenait 42,10 % de la part de marché des tests de la fonction thyroïdienne en 2025 ; les tests d'anticorps anti-TPO/anti-TG sont positionnés pour un CAGR de 7,42 % jusqu'en 2031.

- Par technique, les méthodes d'immunodosage représentaient 59,65 % de la taille du marché des tests de la fonction thyroïdienne en 2025, tandis que les tests au point de service croîtront à un CAGR de 8,72 %.

- Par utilisateur final, les hôpitaux captaient 41,10 % de la taille du marché des tests de la fonction thyroïdienne en 2025, tandis que les laboratoires de diagnostic progressent à un CAGR de 8,19 %.

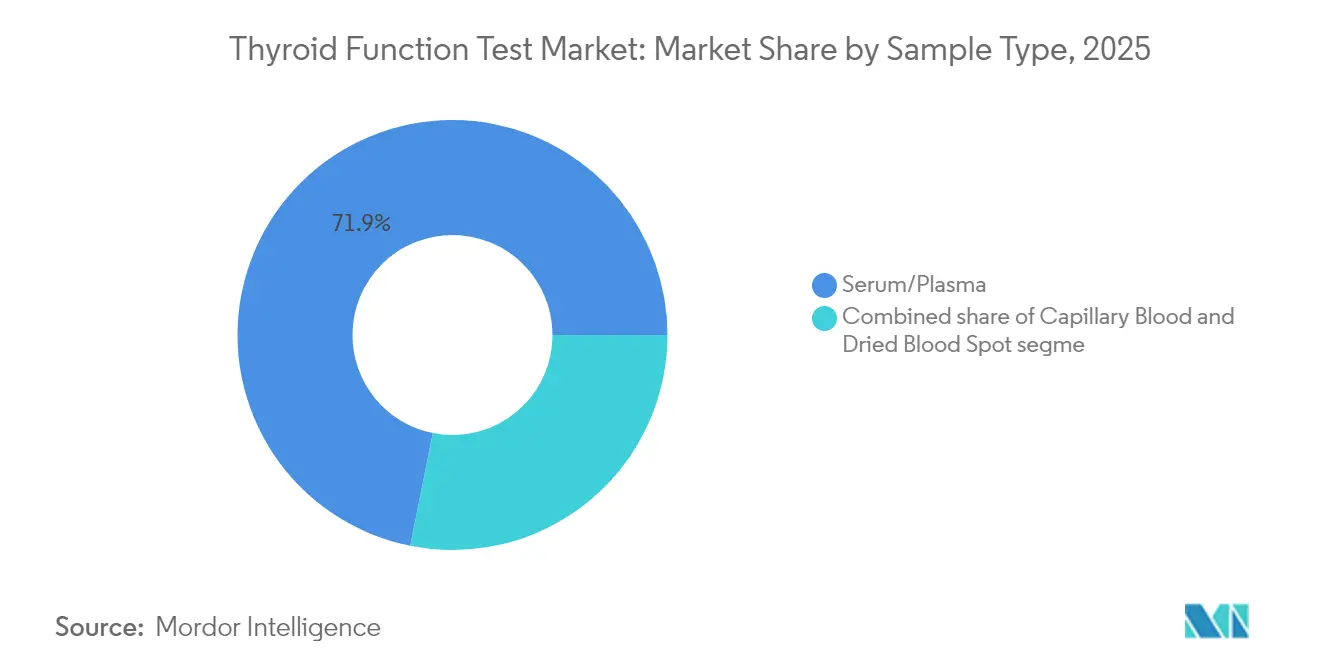

- Par type d'échantillon, le sérum/plasma captait 71,85 % de la taille du marché des tests de la fonction thyroïdienne en 2025, tandis que le sang capillaire (piqûre au doigt) progresse à un CAGR de 7,33 %.

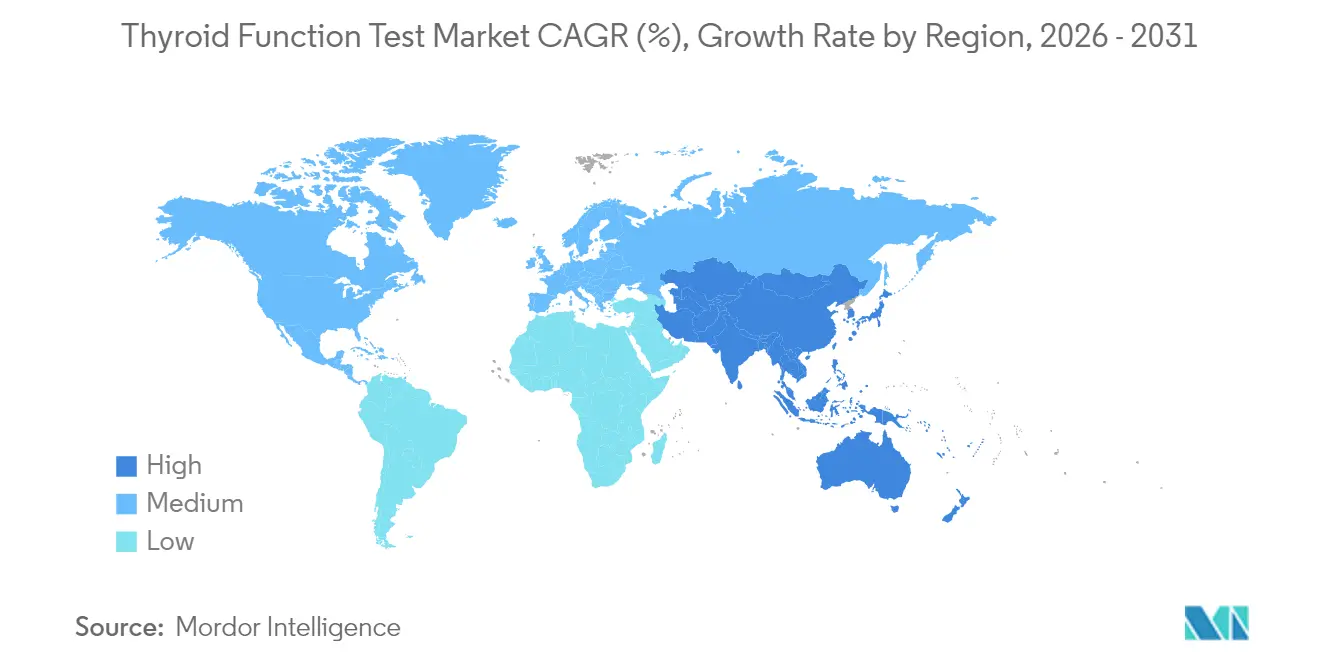

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 34,50 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tests de la fonction thyroïdienne

Analyse de l'impact des moteurs*

| Analyse de l'impact des moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des troubles thyroïdiens | +1.2% | Mondial ; le plus élevé dans les régions déficientes en iode | Moyen terme (2-4 ans) |

| Le vieillissement de la population accroît le dépistage de routine | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Immunodosages de 3e génération à haute sensibilité | +0.8% | Mondial ; porté par les marchés développés | Court terme (≤ 2 ans) |

| Programmes de dépistage néonatal financés par les gouvernements | +0.7% | Cœur Asie-Pacifique ; en expansion vers les marchés émergents | Moyen terme (2-4 ans) |

| Kits de tests à domicile en vente directe aux consommateurs | +0.6% | Amérique du Nord et Europe ; adoption précoce en Asie urbaine | Court terme (≤ 2 ans) |

| Algorithmes de test réflexe pilotés par l'IA | +0.5% | Systèmes de santé numériquement matures dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des troubles thyroïdiens

La prévalence de l'hypothyroïdie atteint 11 % en Inde contre 2 à 4,6 % dans les nations occidentales, soulignant les différences géographiques en matière de suffisance en iode, de génétique et d'expositions environnementales. L'hyperthyroïdie subclinique touche 4,4 % des adolescents américains, mettant en évidence une cohorte non diagnostiquée qui alimente les programmes de dépistage. La sensibilisation croissante aux maladies thyroïdiennes auto-immunes élargit la demande de panels d'anticorps aux côtés des mesures hormonales traditionnelles. La détection précoce réduit les complications cardiovasculaires et cognitives en aval, donnant aux payeurs des incitations économiques à élargir la couverture du dépistage. Collectivement, ces forces sous-tendent l'expansion régulière du marché des tests de la fonction thyroïdienne.

Le vieillissement de la population accroît les volumes de dépistage de routine

Le vieillissement de la population, en particulier chez les femmes de plus de 60 ans, est corrélé à des taux plus élevés d'hypo- et d'hyperthyroïdie. Une pénurie projetée de médecins américains pouvant atteindre 86 000 d'ici 2036, avec l'endocrinologie parmi les spécialités les plus touchées, accélère l'adoption de plateformes automatisées et de parcours de test en soins primaires[2]Association des facultés de médecine américaines, « Projections de la main-d'œuvre médicale 2025-2036 », aamc.org. Le remboursement par les assureurs du dépistage préventif intègre les panels thyroïdiens dans les bilans de santé de routine, transformant la prescription de tests d'une démarche réactive en une démarche proactive. Les initiatives de santé des populations numériquement activées amplifient davantage les volumes de tests, renforçant la croissance à long terme du marché des tests de la fonction thyroïdienne.

Les immunodosages de 3e génération à haute sensibilité améliorent l'utilité clinique

Les dosages TSH de troisième génération détectent désormais des niveaux inférieurs à 0,02 mUI/L, permettant un diagnostic confiant des troubles subcliniques et une meilleure surveillance thérapeutique. Des anticorps améliorés, des chimies d'amplification du signal et un étalonnage automatisé sous-tendent ces performances. Des études confirment une détection supérieure de l'hypothyroïdie centrale et une titration de dose plus précise dans le cadre du traitement substitutif. La R&D en cours sur de nouvelles chimies de détection maintient une pression concurrentielle élevée et soutient l'élan d'innovation au sein du marché des tests de la fonction thyroïdienne.

Programmes de dépistage néonatal et populationnel financés par les gouvernements

Le dépistage quasi universel de l'hypothyroïdie congénitale dans les pays développés contraste avec une couverture mondiale des nouveau-nés de seulement 29,6 %, indiquant un potentiel d'expansion substantiel [eurothyroid.com]. Le déploiement rural en Thaïlande a atteint une couverture de 98,6 % et identifié un cas pour 1 208 naissances, validant des modèles évolutifs dans des contextes à ressources limitées. Le passage de protocoles T4 en premier à TSH en premier réduit les faux positifs à 0,45 % et diminue les coûts de suivi. L'investissement gouvernemental garantit une demande prévisible et encourage le développement de laboratoires du secteur privé, élargissant le marché des tests de la fonction thyroïdienne.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interprétation complexe et interférence de la biotine | -0.8% | Mondial ; prononcé là où la consommation de compléments est courante | Court terme (≤ 2 ans) |

| Pénurie d'endocrinologues | -0.6% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Compression des prix des tests de laboratoire | -0.5% | Cœur Amérique du Nord ; en expansion mondiale | Moyen terme (2-4 ans) |

| Résistance des recommandations contre le sur-dépistage | -0.4% | Mondial ; porté par les groupes fondés sur les preuves | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Problèmes d'interprétation complexe et d'interférence de la biotine

Les compléments de biotine à forte dose faussent les résultats des immunodosages chez jusqu'à 10 % des patients testés, obligeant les laboratoires à imposer des fenêtres d'arrêt de 7 jours qui retardent le diagnostic[3]Santé Canada, « Interférence de la biotine dans les tests de laboratoire », canada.ca. L'interférence varie selon la plateforme, compliquant l'harmonisation entre les réseaux hospitaliers. De plus, les modifications des protéines de liaison hormonale pendant la grossesse et les maladies graves nécessitent une interprétation nuancée, incitant certains cliniciens en soins primaires à limiter les prescriptions, ce qui tempère les gains à court terme pour le marché des tests de la fonction thyroïdienne.

La pénurie d'endocrinologues ralentit le diagnostic et le suivi

Avec seulement 8 000 endocrinologues aux États-Unis et 40,0 % approchant de la retraite, les lacunes d'accès s'aggravent en dehors des centres urbains. Les programmes de formation ajoutent environ 300 spécialistes par an — insuffisant pour les charges croissantes de cas thyroïdiens et diabétiques. Les patients ruraux font souvent face à des délais d'attente de plusieurs mois, réduisant la conformité au suivi et plafonnant les volumes potentiels de tests malgré une incidence croissante des maladies. La téléconsultation et le soutien aux soins primaires piloté par l'IA atténuent partiellement mais ne compensent pas entièrement ce frein sur le marché des tests de la fonction thyroïdienne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par test : la dominance du TSH face à la disruption des tests d'anticorps

Le dosage TSH détenait 42,10 % du marché des tests de la fonction thyroïdienne en 2025, reflétant la préférence des recommandations pour un dépistage de première ligne sensible. Les dosages d'anticorps anti-TPO et anti-TG, bien que plus faibles en volume absolu, se développent à un CAGR de 7,42 % à mesure que la reconnaissance de la thyroïdite auto-immune s'accélère. Les biodosages Turbo TSI réduisent le délai d'exécution de plusieurs jours à quelques heures, et les kits d'anticorps au point de service fournissent des résultats exploitables en moins de 10 minutes. Les panels de spectrométrie de masse émergents gagnent la faveur dans les cas complexes, promettant une spécificité plus élevée et moins d'interférences, élargissant ainsi le marché des tests de la fonction thyroïdienne.

Les dosages T4 libre/total restent indispensables pour la titration des doses et le diagnostic différentiel, tandis que le T3 libre/total occupe un rôle de niche compte tenu de la faible prévalence de la toxicose T3 isolée. Les marqueurs spécialisés — thyroglobuline pour le suivi du cancer thyroïdien différencié et calcitonine pour le carcinome médullaire — génèrent des revenus supplémentaires mais ne modifient pas matériellement la taille globale du marché des tests de la fonction thyroïdienne. Les outils de reconnaissance de schémas basés sur l'IA aident désormais les cliniciens à interpréter les profils multi-analytes, réduisant l'ambiguïté diagnostique et encourageant une adoption plus large des panels d'anticorps.

Par technique : le leadership de l'immunodosage mis au défi par l'innovation des tests au point de service

Les immunodosages contrôlaient 59,65 % des revenus de 2025, s'appuyant sur des plateformes chimiluminescentes automatisées et des plateformes ELISA qui traitent des milliers d'échantillons par poste. La croissance se poursuit mais se modère à mesure que les modèles de soins décentralisés alimentent un CAGR de 8,72 % pour les formats au point de service. Les bandelettes à flux latéral utilisant des nanoshells d'or réduisent les seuils de détection du TSH à 0,16 µUI/mL, correspondant à la sensibilité de niveau laboratoire. Les immunodosages numériques fournissent des résultats connectés au cloud pour la surveillance à distance, élargissant le marché des tests de la fonction thyroïdienne.

L'adoption de la spectrométrie de masse augmente au sein des laboratoires de référence recherchant une spécificité inégalée, notamment pour les hormones libres où la liaison aux protéines fausse les immunodosages. La polarisation de fluorescence et l'électrochimiluminescence restent des outils spécialisés dans la recherche. La COVID-19 a renforcé l'appréciation des diagnostics rapides et peu assistés, un changement comportemental soutenant l'adoption post-pandémique des dispositifs portables et remodelant les priorités d'investissement dans le secteur des tests de la fonction thyroïdienne.

Par type d'échantillon : la suprématie du sérum cède la place à l'innovation capillaire

Les échantillons de sérum et de plasma constituent encore 71,85 % du volume, privilégiés pour les panels multiparamètres et la familiarité réglementaire. Pourtant, les tests sur sang capillaire affichent un CAGR de 7,33 % grâce aux avantages de commodité. Les coefficients de corrélation dépassent 0,97 pour le TSH et la T4 libre lors de la comparaison des prélèvements par piqûre au doigt avec les prélèvements veineux, rassurant les cliniciens sur l'équivalence clinique [endocrinesociety.org]. Les taches de sang séché simplifient les programmes néonataux dans les zones reculées, tandis que les lecteurs connectés aux smartphones transforment l'auto-test en parcours de soins exploitables. À mesure que la télésanté se normalise, le prélèvement capillaire élargit la taille globale du marché des tests de la fonction thyroïdienne en recrutant des populations précédemment sous-testées.

Par utilisateur final : la dominance hospitalière se déplace vers l'efficacité des laboratoires

Les hôpitaux ont généré 41,10 % des revenus de 2025, tirant parti des dossiers électroniques intégrés et du délai d'exécution immédiat pour les soins aigus. Néanmoins, leur structure de coûts plus élevée — 2 à 6 fois celle des laboratoires indépendants — pousse les payeurs à migrer vers des laboratoires centraux affichant un CAGR de 8,19 %. Les règles de transparence des prix exposent une variabilité allant jusqu'à 600 % pour des panels thyroïdiens identiques, intensifiant la pression vers des canaux à moindre coût. La consolidation parmi les laboratoires de référence renforce le pouvoir de négociation, tandis que les centres thyroïdiens spécialisés adoptent la spectrométrie de masse et l'analyse par IA pour se différencier. Les prestataires de tests à domicile profitent de l'engagement croissant des consommateurs et des modèles de soins à distance, ajoutant de nouveaux niveaux de demande au sein du marché des tests de la fonction thyroïdienne.

Analyse géographique

L'Amérique du Nord a conservé la plus grande part régionale à 34,50 % en 2025, portée par une large couverture d'assurance, une forte sensibilisation aux maladies et une infrastructure de laboratoire sophistiquée. Les pénuries d'endocrinologues dans 70 % des comtés américains risquent toutefois de créer des poches de sous-service, incitant à un déploiement plus large des outils de triage par IA et des consultations de téléendocrinologie. Les réglementations d'évaluation comparative des prix poussent les systèmes de santé à réorienter les panels non urgents vers des laboratoires indépendants, modifiant la composition des canaux mais soutenant la croissance globale du marché des tests de la fonction thyroïdienne.

L'Asie-Pacifique est l'arène à la croissance la plus rapide avec un CAGR de 6,78 %. La prévalence de l'hypothyroïdie de 11 % en Inde signale une opportunité de dépistage substantielle [ijmedicine.com]. L'incidence croissante du cancer de la thyroïde en Chine et sa grande base de population alimentent les volumes, tandis que le vieillissement rapide de la société japonaise stimule la surveillance de routine. Les expansions des programmes de dépistage néonatal soutenus par les gouvernements en Thaïlande et ailleurs démontrent la faisabilité d'une couverture quasi universelle, débloquant des volumes prévisibles et élevant la taille du marché régional des tests de la fonction thyroïdienne. L'hétérogénéité réglementaire et les lacunes de remboursement restent des défis, mais les investissements dans la santé numérique et les partenariats public-privé de laboratoires compensent les obstacles.

L'Europe affiche une expansion régulière mais plus lente, ancrée par des systèmes de santé universels et des recommandations cliniques strictes. Les contraintes budgétaires encouragent les achats centralisés et les contrats groupés, favorisant les fournisseurs rentables. Le réalignement réglementaire post-Brexit ajoute de la complexité, mais les normes de qualité établies maintiennent la confiance des cliniciens. Le Moyen-Orient et l'Afrique et l'Amérique du Sud émergent comme des poches de croissance à plus long terme à mesure que l'infrastructure de santé mûrit. Les unités de test mobiles et les plateformes de télésanté aident à surmonter les obstacles géographiques, étendant la portée du marché des tests de la fonction thyroïdienne vers des localités mal desservies.

Paysage réglementaire

Les tests de la fonction thyroïdienne vendus en tant que diagnostics in vitro sont réglementés en tant que dispositifs médicaux, de nombreux immunodosages hormonaux et d'anticorps aux États-Unis relevant généralement des contrôles de dispositifs de Classe II et suivant la voie d'autorisation FDA 510(k) (par exemple, Siemens Healthineers a obtenu l'autorisation 510(k) en février 2026 pour un dosage TSH Atellica IM et en avril 2025 pour une cartouche de réactif Dimension LOCI TSH). L'approche de la FDA se concentre sur l'équivalence substantielle avec des prédicats pour les types de dosages de la thyréostimuline établis, ce qui favorise des améliorations itératives de la sensibilité et du flux de travail sur les plateformes d'immunodosage installées.

En Europe, les DIV thyroïdiens sont régis par le règlement relatif aux dispositifs médicaux de diagnostic in vitro (IVDR 2017/746), qui relève les attentes en matière de preuves cliniques et de documentation des performances tout au long du cycle de vie du produit ; le groupe de coordination des dispositifs médicaux (MDCG) a continué de publier des orientations telles que le MDCG 2025-5 relatif aux études de performance. La conformité qualité des laboratoires se resserre également avec la transition vers l'ISO 15189:2022, les laboratoires devant abandonner l'édition de 2012 d'ici décembre 2025, renforçant ainsi les exigences de gestion de la qualité fondée sur les risques et de documentation qui touchent la vérification des dosages, la gestion des interférences (y compris les contrôles liés à la biotine) et les pratiques de qualification des fournisseurs.

Paysage concurrentiel

Le marché des tests de la fonction thyroïdienne est modérément consolidé. Abbott, Roche et Siemens Healthineers s'appuient sur de larges bases installées, des plateformes intégrées et des contrats de service pour fidéliser les laboratoires. La règle LDT 2024 de la FDA déplace la charge de conformité vers les grandes entreprises dotées d'une capacité réglementaire, réduisant potentiellement les acteurs plus petits. Néanmoins, des fenêtres d'innovation subsistent : l'analyseur portable EUR 2 250 (USD 2 605,9) de Polaris DX offre une économie de coût de service disruptive ; HEI Therapeutics fait progresser des solutions de surveillance à domicile protégées par des brevets.

Les stratégies se concentrent sur l'augmentation par l'IA, la différenciation par spectrométrie de masse et l'expansion au point de service. Les fournisseurs de taille moyenne recherchent des partenariats géographiques pour accéder aux marchés Asie-Pacifique à forte croissance, tandis que les acteurs établis renforcent leurs menus avec des compléments de calcitonine, d'anticorps et d'algorithmes réflexes. Les pipelines d'acquisition ciblent les développeurs de dosages de niche et les spécialistes de l'analyse cloud, témoignant d'un flux de transactions soutenu même dans un contexte de coûts réglementaires croissants. L'intensité concurrentielle devrait rester modérée car les barrières à la commutation de plateformes installées et la fiabilité du service l'emportent sur le prix pur des réactifs dans les décisions d'achat.

Leaders du secteur des tests de la fonction thyroïdienne

Abbott

Siemens Healthineers

Danaher Corporation (Beckman Coulter)

F. Hoffmann-La Roche Ltd

DiaSorin SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé se situe à l'intersection des dosages à sensibilité accrue, de l'automatisation et de la standardisation induite par la conformité, où les grands fournisseurs disposant d'une base installée importante peuvent associer de nouveaux éléments de menu à des outils de flux de travail. Les autorisations FDA 510(k), telles que celle de Siemens Healthineers Atellica IM TSH3-Ultra II (février 2026) et les précédentes autorisations de réactifs thyroïdiens Siemens (avril 2025), montrent qu'il reste une marge de manœuvre pour renouveler les tests TSH de base avec des performances analytiques améliorées, tout en répondant aux exigences des payeurs et des systèmes de santé en matière de résultats reproductibles et vérifiables sur des réseaux multi-sites.

L'expansion du menu autour de la maladie thyroïdienne auto-immune et de parcours cliniques plus ciblés constitue une autre voie active. DiaSorin a lancé le dosage LIAISON TSH-R Ab (septembre 2025) pour le diagnostic et le suivi thérapeutique de la maladie de Basedow-Graves, favorisant un dosage d'anticorps plus large sur les plateformes d'immunodosage courantes au-delà du dépistage TSH prioritaire. Parallèlement, les politiques médicales des payeurs, qui mettent l'accent sur la TSH en tant que test de première intention et restreignent les tests d'anticorps complémentaires à des indications spécifiques, créent une demande concrète pour des algorithmes de tests réflexes et une aide à la décision qui optimisent la prescription dans des systèmes confrontés à des pénuries de spécialistes, tout en préservant la pertinence des tests et en réduisant les répétitions évitables liées à des problèmes d'interférence connus, comme la biotine.

Développements récents du secteur

- Juin 2026 : Viridian Therapeutics a annoncé l'approbation par la FDA américaine et le lancement de Lumvoa (veligrotug-vvze) pour l'orbitopathie thyroïdienne. Le lancement du produit accroît le besoin de parcours de suivi structurés liés à la thyroïde et d'une prise en charge coordonnée entre endocrinologie et ophtalmologie, ce qui peut renforcer le rôle de l'évaluation courante du statut thyroïdien aux côtés de la prise en charge de la maladie.

- Septembre 2025 : DiaSorin a lancé le dosage immunodiagnostique LIAISON TSH-R Ab dans les pays reconnaissant le marquage CE pour le diagnostic et le suivi thérapeutique de la maladie de Basedow-Graves. Ce lancement élargit la disponibilité des tests thyroïdiens auto-immuns sur des plateformes d'immunodosage consolidées et aide les laboratoires à constituer des panels thyroïdiens plus complets, au-delà des tests de base TSH et T4 libre.

- Octobre 2024 : Siemens Healthineers a achevé la vérification de l'analyseur Atellica DL IM1600 pour la détection des anti-TPO et anti-TG, afin de soutenir les flux de diagnostic de la maladie thyroïdienne auto-immune. La vérification de l'analyseur et la préparation du menu aident les laboratoires à réduire les délais d'exécution et à standardiser les tests d'anticorps, alors que la demande pour les panels auto-immuns augmente aux côtés des dosages hormonaux traditionnels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les tests de la fonction thyroïdienne utilisés pour évaluer le statut hormonal thyroïdien au moyen de dosages in vitro sanguins prescrits et rapportés dans le cadre des soins cliniques et des flux de dépistage.

Exclusions du périmètre : Nous excluons l'imagerie, les biopsies et les tests génétiques pouvant être utilisés dans les bilans de cancer de la thyroïde ou dans des évaluations endocriniennes plus larges.

Aperçu de la segmentation

- Par test

- Test TSH

- Test T4 libre/total

- Test T3 libre/total

- Tests d'anticorps anti-TPO/anti-TG

- Autre test

- Par technique

- Immunodosage (CLIA, ELISA, RIA)

- Tests rapides au point de service

- Spectrométrie de masse

- Autres techniques

- Par type d'échantillon

- Sérum/Plasma

- Sang capillaire (piqûre au doigt)

- Tache de sang séché

- Par utilisateur final

- Hôpital

- Laboratoire de diagnostic

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la compréhension de la population testée et des déclencheurs cliniques justifiant la prescription de panels thyroïdiens, afin que nos hypothèses restent liées aux parcours de soins réels. Nous avons consulté des sources publiques telles que les Centers for Disease Control and Prevention, les National Institutes of Health, l'Organisation mondiale de la santé et les statistiques de santé de l'OCDE, pour le contexte du dépistage, les signaux d'intensité des tests et l'orientation de la charge de morbidité.

Nous avons également examiné les orientations et références techniques de sources telles que la FDA, des revues à comité de lecture en chimie clinique et en endocrinologie, ainsi que des publications d'associations de médecine de laboratoire, afin de comprendre les menus de tests, les schémas de tests réflexes et les contrôles qualité influençant l'adoption. Les documents déposés par les entreprises, les présentations aux investisseurs, la presse réputée et un abonnement payant pour les données financières et l'actualité des entreprises ont été utilisés pour cartographier les évolutions de la gamme de produits et les calendriers de commercialisation, sans se fier aux seules déclarations des fournisseurs. Cette liste est illustrative, et de nombreuses autres sources ont également été vérifiées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la solidité des données du modèle que les sources documentaires ne publient pas clairement, comme la composition type des panels de tests thyroïdiens, la manière dont les laboratoires de diagnostic contractualisent et tarifient les tests, et la façon dont les variations de prix se traduisent en revenus de tests réalisés. Nous avons échangé avec des parties prenantes issues de la fourniture de kits et de réactifs, des laboratoires de diagnostic, des équipes de laboratoires hospitaliers et des utilisateurs cliniques, puis avons utilisé leurs retours pour aligner les hypothèses régionales d'utilisation et de tarification sur l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Cadres dirigeants (CXO) : 20 % | APAC : 38 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 36 % |

| Petits acteurs : 20 % | Managers : 46 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement de base utilise une approche descendante et ascendante, où les populations diagnostiquées et dépistées, la fréquence de test type et la répartition des canaux de laboratoire sont utilisées pour reconstituer les volumes de tests annuels, qui sont ensuite convertis en valeur à l'aide des prix réalisés spécifiques à chaque région. Pour garder une base solide, nous avons corroboré le résultat par des vérifications ascendantes sélectives, telles que des ASP échantillonnés au niveau du menu auprès des laboratoires, des discussions par canal sur le taux de conversion des réactifs, et des signaux de volume côté fournisseurs, puis le total a été ajusté lorsqu'un écart persistait.

Les principales données utilisées dans le modèle comprennent l'orientation de la charge de l'hypothyroïdie et de l'hyperthyroïdie, les tendances de couverture du dépistage néonatal, la part des tests suivant des algorithmes réflexes (par exemple, TSH en premier suivi de T4 libre), la répartition entre laboratoires hospitaliers et laboratoires indépendants, ainsi que les variations liées à l'inflation dans la tarification des réactifs et des contrats de service. Pour les prévisions, une analyse de scénarios a été appliquée à la croissance de l'utilisation et à la tarification, et la trajectoire finale a été retenue après avis d'experts sur les conditions d'adoption et de remboursement les plus probables au cours des prochaines années. Lorsque les données locales étaient limitées, des ratios de substitution issus de systèmes de santé similaires ont été utilisés puis revérifiés lors d'appels de suivi avant de figer la série finale.

Validation des données et cycle de mise à jour

La validation s'effectue par des recoupements entre plusieurs signaux, de sorte que le chiffre final ne dépend pas d'un seul jeu de données. Nous comparons les volumes de tests implicites, les niveaux de prix et les parts régionales avec des indicateurs indépendants, et les anomalies sont examinées lors de contrôles par les pairs analystes avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs, d'importantes variations de prix ou des évolutions notables des pratiques de dépistage. Avant la livraison, une relecture finale par un analyste est effectuée afin que les clients reçoivent la vue la plus récente.

Dimensionnement du marché des tests de la fonction thyroïdienne par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les tests de la fonction thyroïdienne peuvent sembler très éloignées, car chaque éditeur définit son propre périmètre puis applique des hypothèses différentes en matière d'utilisation et de tarification. Les différences apparaissent généralement dans ce qui est comptabilisé comme un test, dans la façon dont les panels sont valorisés, et dans la vitesse à laquelle le modèle permet aux volumes et aux prix d'évoluer d'une année sur l'autre.

Certaines estimations regroupent les tests thyroïdiens dans des diagnostics endocriniens plus larges ou étendent le décompte à des services et dépistages connexes qui ne correspondent pas toujours à une prescription de laboratoire pour la fonction thyroïdienne. Dans le modèle de Mordor Intelligence, la valeur est limitée aux dosages thyroïdiens in vitro sanguins validés en laboratoire (tels que les panels TSH et T3/T4 libres ou totales), et les bilans d'imagerie et génétiques sont exclus du périmètre afin d'éviter des totaux gonflés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,99 milliard USD (2026) | |

| Groupe de recherche mondial A | 1,81 milliard USD (2025) | Utilise une année de base différente et peut mélanger un ensemble plus large d'indications liées à la thyroïde dans un même ensemble, ce qui modifie la composition des tests et les hypothèses de tarification moyenne réalisée. |

| Cabinet de conseil mondial B | 5,45 milliards USD (2025) | Applique une captation de revenus plus large pouvant s'étendre au-delà des revenus de dosage vers des composantes diagnostiques et de service plus vastes, et peut s'appuyer sur une progression de l'ASP plus élevée selon les régions. |

L'écart entre ces références provient principalement des choix de périmètre et de la manière dont la valeur est attribuée à un événement de test, en particulier lorsque des ensembles diagnostiques plus larges ou des points de prix plus élevés sont supposés. Notre méthode reste liée aux signaux de volume de tests, à une composition réaliste des panels et à une tarification réalisée au niveau régional, ce qui facilite la reproductibilité et la validation des étapes dans le temps.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des tests de la fonction thyroïdienne ?

Le marché des tests de la fonction thyroïdienne est évalué à 1,99 milliard USD en 2026.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique se développe à un CAGR de 6,78 % jusqu'en 2031, portée par le dépistage néonatal et la sensibilisation croissante.

Pourquoi les tests TSH sont-ils encore dominants ?

Les recommandations cliniques positionnent le TSH comme dépistage de première ligne, lui conférant une part de marché de 42,10 % en 2025.

Comment l'IA transforme-t-elle le diagnostic thyroïdien ?

Les algorithmes de test réflexe pilotés par l'IA automatisent la prescription et l'interprétation, améliorant la précision et atténuant les pénuries de spécialistes.

Quel changement réglementaire affecte le plus les laboratoires ?

La règle 2024 de la FDA américaine sur les tests développés en laboratoire introduit des coûts de conformité significatifs et une surveillance plus stricte.

Dernière mise à jour de la page le: