Taille et part du marché des médicaments en film mince

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

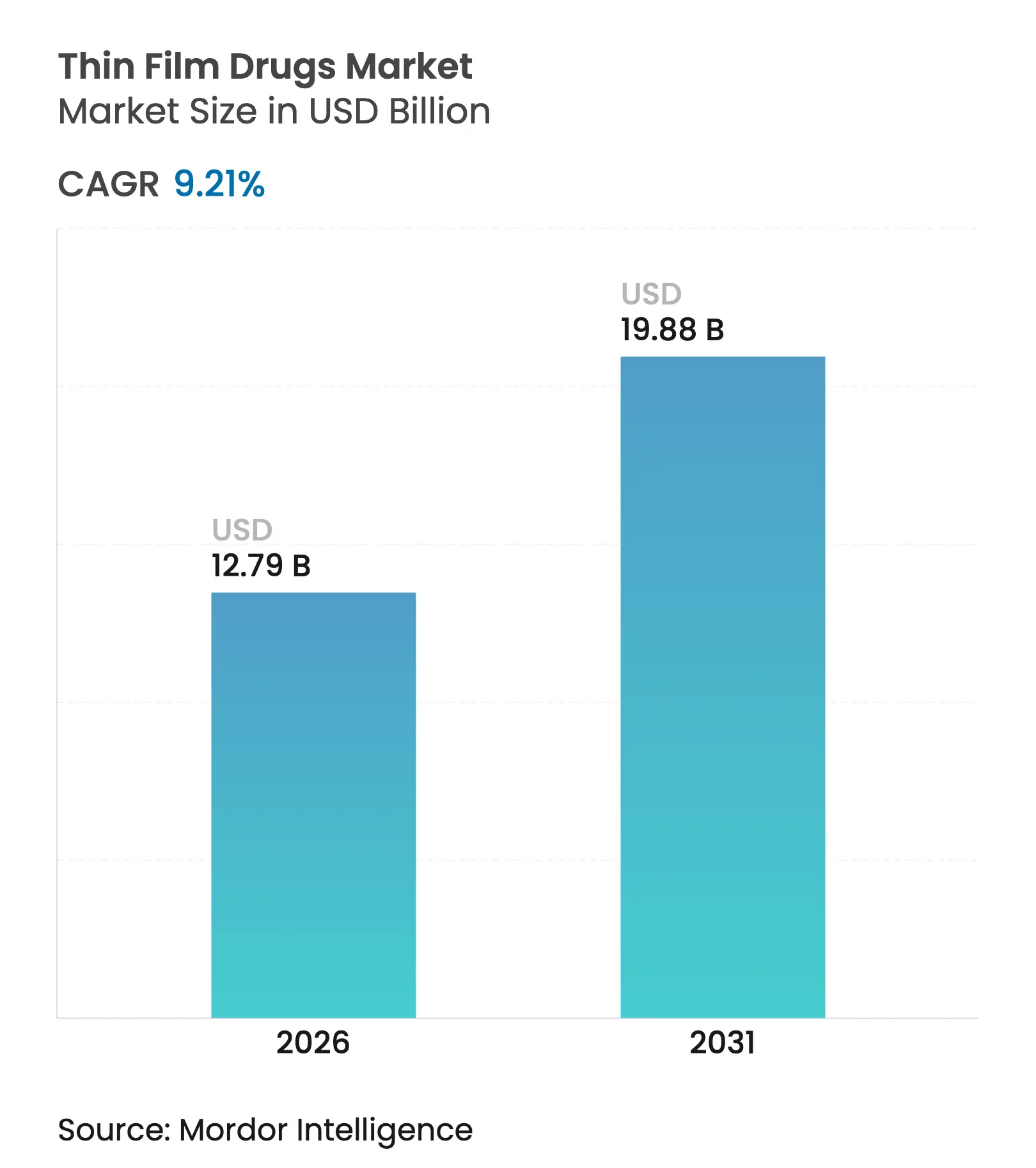

| Taille du Marché (2026) | 12.79 Milliards de dollars |

| Taille du Marché (2031) | 19.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.21% CAGR |

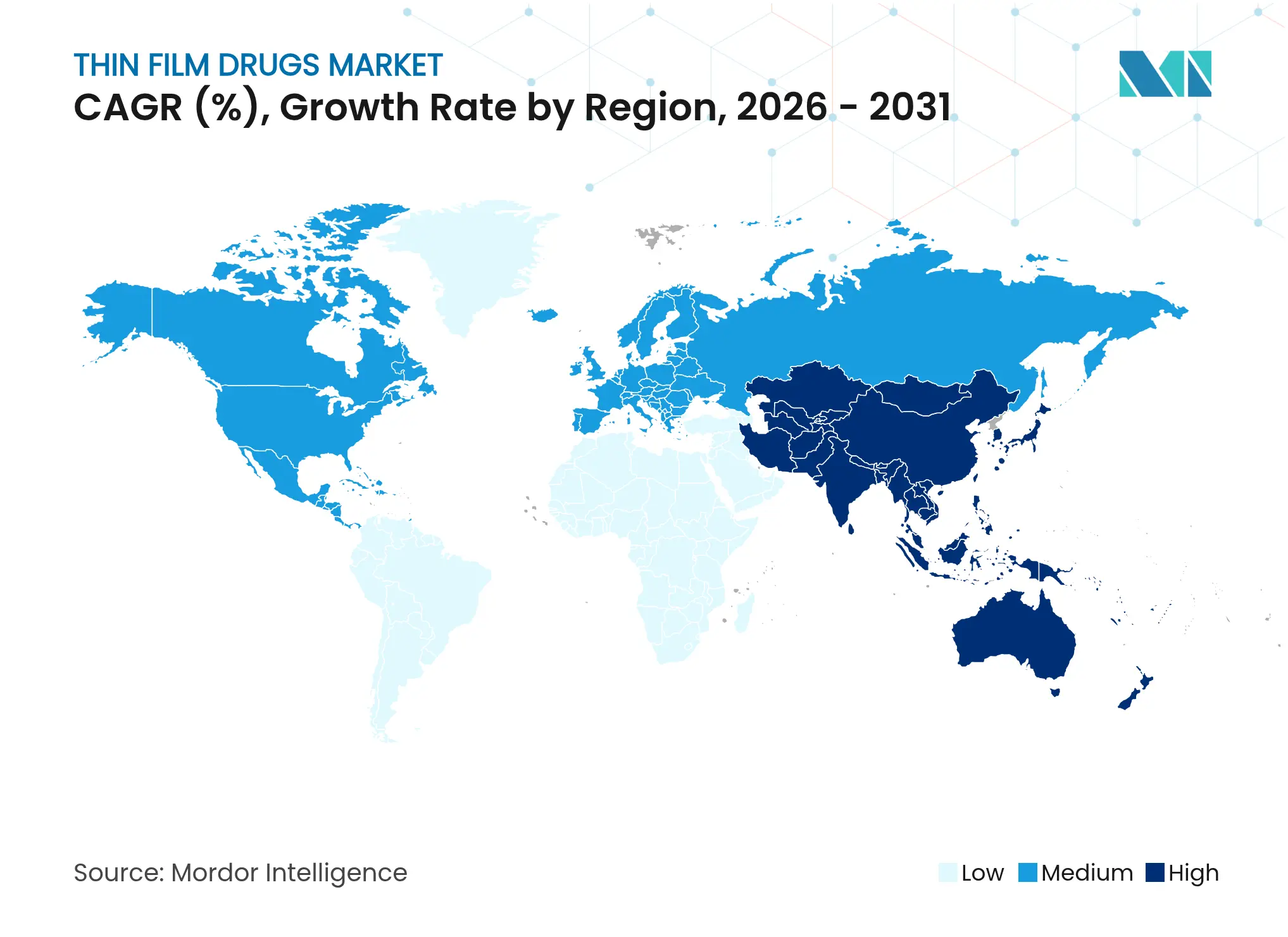

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

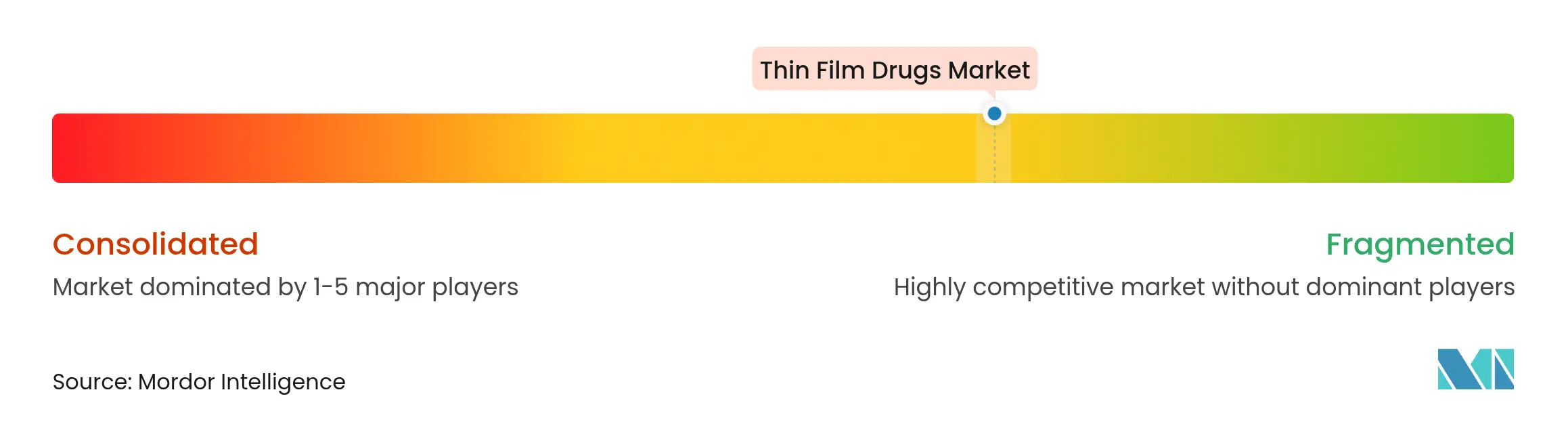

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments en film mince par Mordor Intelligence

La taille du marché des médicaments en film mince devrait passer de 11,71 milliards USD en 2025 à 12,79 milliards USD en 2026 et devrait atteindre 19,88 milliards USD d'ici 2031, à un TCAC de 9,21 % sur la période 2026-2031. La croissance de la demande est portée par le vieillissement de la population mondiale, la prévalence croissante de la dysphagie et l'encouragement réglementaire en faveur de formulations centrées sur le patient. Les fabricants tirent parti de profils d'observance supérieurs, d'une action rapide et de la capacité à adapter les dosages aux groupes vulnérables. Les investissements dans les lignes d'extrusion à chaud et de coulée par solvant réduisent les coûts de production, tandis que les innovations en matière de micro-aiguilles positionnent la technologie pour répondre aux besoins de prise en charge des maladies chroniques en milieu ambulatoire. Les stratégies concurrentielles mettent l'accent sur les partenariats entre spécialistes de la formulation et grandes entreprises pharmaceutiques afin de raccourcir les délais de développement et d'élargir le champ thérapeutique.

Principaux enseignements du rapport

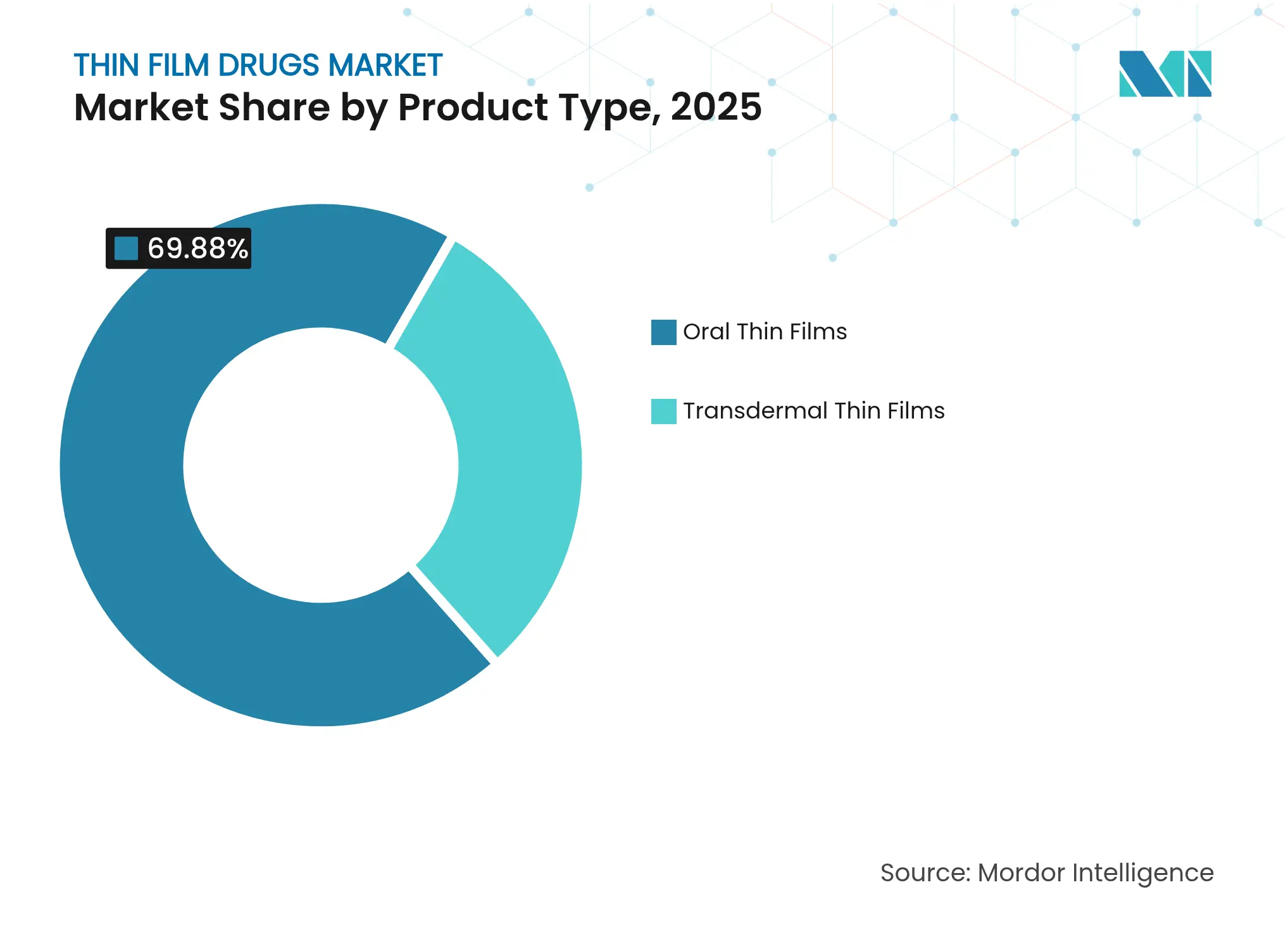

- Par catégorie de produit, les films minces oraux ont dominé avec 69,88 % de la part du marché des médicaments en film mince en 2025 ; les films minces transdermiques devraient se développer à un TCAC de 13,42 % jusqu'en 2031.

- Par indication thérapeutique, les troubles liés à l'usage des opioïdes ont représenté 36,08 % de la taille du marché des médicaments en film mince en 2025, tandis que la douleur chronique devrait croître à un TCAC de 11,67 % entre 2026 et 2031.

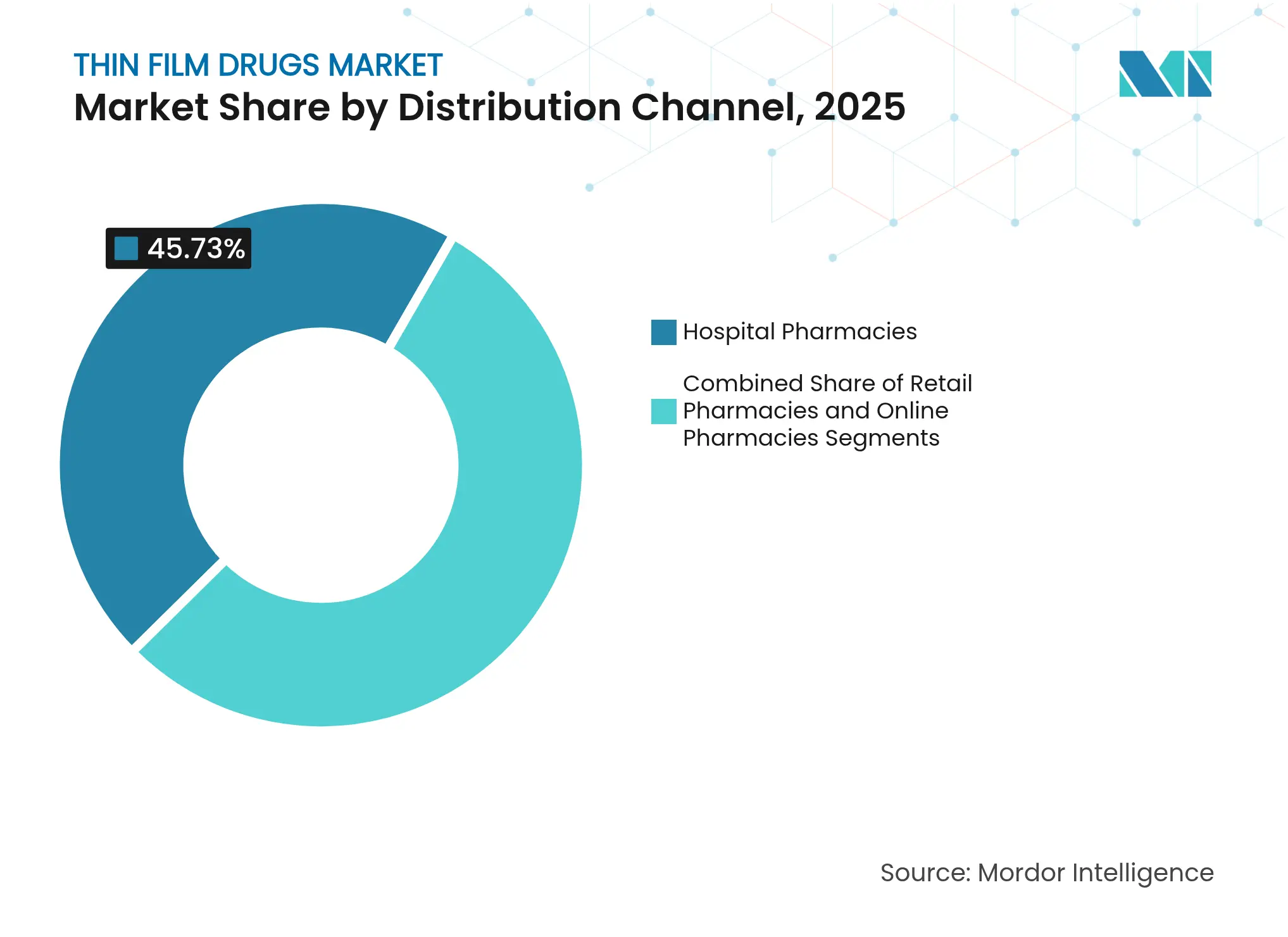

- Par canal de distribution, les pharmacies hospitalières ont représenté 45,73 % de la taille du marché des médicaments en film mince en 2025 ; les pharmacies en ligne affichent le TCAC prévisionnel le plus élevé, à 15,35 % jusqu'en 2031.

- Par type de médicament, les formats sur ordonnance ont représenté 71,44 % de la taille du marché des médicaments en film mince en 2025, tandis que les variantes en vente libre progressent à un TCAC de 12,42 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 40,96 % des revenus de 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 10,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments en film mince

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la dysphagie et vieillissement de la population | +2.1% | Mondial ; plus marqué en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Augmentation des approbations et des investissements dans les thérapeutiques en film mince | +1.8% | Amérique du Nord et Europe ; Asie-Pacifique en émergence | Moyen terme (2-4 ans) |

| Meilleure observance des patients par rapport aux formes pharmaceutiques conventionnelles | +1.4% | Mondial | Moyen terme (2-4 ans) |

| Politiques de réduction des risques liés aux opioïdes accélérant l'adoption des films buccaux | +0.9% | Amérique du Nord en premier lieu ; Europe en second lieu | Court terme (≤ 2 ans) |

| Les grades HPMC pour l'extrusion à chaud permettent des API à doses plus élevées et thermosensibles | +0.7% | Centres de fabrication mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la dysphagie et vieillissement de la population

La dysphagie touche 36,9 % des résidents en maison de retraite et 27 % des personnes âgées, créant une large cohorte incapable d'avaler des comprimés conventionnels[1]Norio Watanabe et al., « Enquête sur la dysphagie et les médicaments associés chez les résidents en maison de retraite », Journal of Pharmaceutical Health Care and Sciences, JPHCS.BIOMEDCENTRAL.COM. Au-delà des problèmes liés à l'âge, les troubles neurologiques et les complications post-chirurgicales amplifient la demande de formes pharmaceutiques alternatives. Les systèmes de santé supportent des coûts significatifs liés aux pneumonies d'aspiration et à la non-observance, ce qui incite à soutenir le remboursement des formulations en film. Les cas d'usage pédiatrique renforcent l'applicabilité universelle, tandis que les pharmaciens communautaires utilisant les outils de dépistage EAT-10 détectent désormais plus tôt les troubles de la déglutition, élargissant ainsi les points d'accès aux produits.

Augmentation des approbations et des investissements dans les thérapeutiques en film mince

L'autorisation FDA de RizaFilm en 2024 pour le soulagement de la migraine a souligné la confiance de l'agence dans les plateformes de film mince. La demande d'autorisation de mise sur le marché (NDA) d'Aquestive pour Anaphylm démontre comment l'épinéphrine sublinguale pourrait perturber les auto-injecteurs grâce à une administration sans aiguille[2]« Aquestive finalise la soumission de la NDA pour Anaphylm », Aquestive Therapeutics, AQUESTIVE.COM. Les grandes entreprises orientent de nouveaux investissements vers la fabrication aux États-Unis : Johnson & Johnson a annoncé à lui seul 55 milliards USD pour des capacités de formes pharmaceutiques avancées, signalant un flux de capitaux soutenu vers les technologies de film. Des lignes directrices plus claires sur la bioéquivalence réduisent désormais l'incertitude réglementaire, encourageant le capital-risque à soutenir des développeurs spécialisés.

Meilleure observance des patients par rapport aux formes pharmaceutiques conventionnelles

Les données cliniques montrent que les formulations orodispersibles réduisent les risques d'hospitalisation de 64,5 % et les rechutes de 63,2 % chez les patients psychiatriques non observants. Les films minces se dissolvent rapidement, ne nécessitent pas d'eau et permettent le masquage du goût, améliorant ainsi l'acceptabilité chez les enfants et les personnes âgées. Les payeurs récompensent les thérapies qui réduisent les réadmissions, permettant une tarification premium. Les fabricants mettent en avant les avantages en matière d'observance pour se différencier des comprimés génériques, notamment lorsque l'observance conditionne les résultats thérapeutiques.

Politiques de réduction des risques liés aux opioïdes accélérant l'adoption des films buccaux

Les initiatives fédérales donnant la priorité au traitement assisté par médicaments ont élargi la couverture de la buprénorphine, et les films buccaux réduisent le risque de détournement par rapport aux comprimés. Les données montrant que la buprénorphine à libération prolongée aide les populations consommatrices de fentanyl valident davantage les approches par film. L'alignement sur les objectifs de santé publique garantit des achats réguliers, ancrant la visibilité des revenus pour les producteurs jusqu'en 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de formes pharmaceutiques de substitution (comprimés orodispersibles, injectables) | -1.6% | Mondial | Moyen terme (2-4 ans) |

| Sensibilité à l'humidité entraînant des coûts élevés d'emballage barrière | -1.2% | Centres de fabrication mondiaux | Long terme (≥ 4 ans) |

| Capacité limitée de coulée par solvant pour les API à haute puissance | -0.8% | Centres de fabrication en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de formes pharmaceutiques de substitution (comprimés orodispersibles, injectables)

Les comprimés à désintégration orale bénéficient de lignes de production matures et de coûts plus faibles, freinant l'adoption des films minces dans les catégories sensibles aux prix. La reconnaissance des comprimés orodispersibles par la Pharmacopée européenne garantit des approbations simplifiées, tandis que les injectables restent dominants lorsque des pharmacocinétiques précises sont nécessaires, comme en oncologie. L'infrastructure établie et la baisse des prix des génériques limitent le pouvoir de fixation des prix des films minces lorsque la commodité seule est le facteur de différenciation.

Sensibilité à l'humidité entraînant des coûts élevés d'emballage barrière

Les films minces sont hygroscopiques, de sorte que les entreprises allouent souvent 15 à 20 % du coût du produit aux emballages barrière. Des recherches avertissent que certains revêtements peuvent accélérer la dégradation, poussant les développeurs vers des formats multicouches personnalisés. La dépendance à des fournisseurs uniques pour les feuilles spéciales ajoute un risque d'approvisionnement, et les emballages complexes compromettent les objectifs de durabilité, contraignant les fabricants à investir dans des ajustements de formulation tolérant une humidité plus élevée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les films oraux dominent malgré l'accélération des films transdermiques

Les films oraux ont capté 69,88 % de la part du marché des médicaments en film mince en 2025 grâce à des voies réglementaires simples et à des lignes de coulée par solvant rentables. Les formats transdermiques affichent un TCAC de 13,42 % jusqu'en 2031, les patchs intégrant des micro-aiguilles élargissant les classes de médicaments administrables par voie cutanée.

Les fabricants peuvent mettre à l'échelle les films oraux rapidement, en tirant parti de l'extrusion à chaud pour incorporer des API peu solubles. Les films transdermiques nécessitent une micro-fabrication précise et une ingénierie des adhésifs, limitant aujourd'hui la production à grande échelle. Néanmoins, les essais de vaccination et de thérapie hormonale produisent des données d'acceptabilité positives, indiquant que les systèmes transdermiques réduiront l'écart au cours de la période de prévision.

Par indication : la crise des opioïdes propulse le leadership du marché

Les troubles liés à l'usage des opioïdes ont dominé avec 36,08 % de la taille du marché des médicaments en film mince en 2025, car les films de buprénorphine s'alignent sur les objectifs gouvernementaux de réduction des risques. Les films contre la douleur chronique affichent le TCAC le plus rapide, à 11,67 %, les prescripteurs se tournant vers des molécules non opioïdes bénéficiant d'une absorption oromuqueuse rapide.

Les thérapies contre la migraine gagnent du terrain après l'autorisation de RizaFilm, permettant un traitement à domicile lors des épisodes de nausées. Les films d'immunothérapie sublinguale dans le traitement des allergies et l'administration systémique d'urgence pour l'anaphylaxie sont prometteurs, diversifiant le portefeuille clinique. Collectivement, ces indications renforcent une large trajectoire thérapeutique pour le marché des médicaments en film mince.

Par canal de distribution : la croissance en ligne perturbe les schémas traditionnels

Les pharmacies hospitalières ont conservé 45,73 % de la taille du marché des médicaments en film mince en 2025, car les substances contrôlées et les médicaments spécialisés nécessitent une supervision clinique. Les pharmacies en ligne affichent un TCAC de 15,35 %, portées par l'adoption de la télémédecine et l'assouplissement des réglementations d'expédition pour les films stables en température.

Les chaînes de détail assurent le relais pour les ordonnances courantes, mais les plateformes numériques intègrent désormais des outils d'observance médicamenteuse, offrant des rappels de renouvellement adaptés aux schémas de film. Pour les patients immobiles ou les communautés rurales, la livraison par courrier contourne les obstacles à l'accès, élargissant davantage le marché des médicaments en film mince.

Par type de médicament : la dominance des médicaments sur ordonnance reflète la complexité

Les films sur ordonnance ont représenté 71,44 % de la part en 2025, reflétant des exigences strictes en matière de dosage et des cadres de remboursement qui soutiennent des prix plus élevés. Les produits en vente libre progressent à un TCAC de 12,42 %, les vitamines et antihistaminiques au goût masqué migrant vers les rayons grand public.

L'amélioration des rendements de fabrication réduit le coût par dose, rendant la conversion en vente libre économiquement viable. Cependant, les agences réglementaires exigent des preuves d'utilisation par le consommateur étendues, de sorte que les grandes entreprises disposant de vastes ensembles de données cliniques bénéficient d'un avantage dans les voies de conversion.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 40,96 % en 2025, soutenue par les lignes directrices de la FDA qui clarifient les attentes en matière de bioéquivalence et de stabilité. Une couverture d'assurance solide et des réseaux de pharmacies spécialisées accélèrent l'entrée sur le marché, tandis que des investissements importants dans la fabrication en continu garantissent une capacité nationale pour une montée en charge rapide.

L'Europe maintient sa deuxième position grâce à des approbations centralisées qui simplifient les lancements dans plusieurs pays. L'accent mis sur la sécurité des patients et la forte observance chez les personnes âgées soutient la demande. Les CDMO régionaux se spécialisent dans la coulée par solvant et l'extrusion à chaud, au service des chaînes d'approvisionnement mondiales.

L'Asie-Pacifique affiche un TCAC de 10,38 % jusqu'en 2031, portée par l'harmonisation réglementaire et l'élargissement des subventions à la fabrication en Chine, en Inde et en Corée du Sud. Les coûts de main-d'œuvre plus faibles et les incitations gouvernementales attirent des accords de transfert de technologie, positionnant la région comme un centre de production pour les exportations mondiales du marché des médicaments en film mince. La hausse des dépenses de santé et l'urbanisation ouvrent de larges bassins de patients réceptifs aux formes pharmaceutiques pratiques.

Paysage concurrentiel

Le marché des médicaments en film mince est modérément fragmenté. Les pionniers tels qu'Aquestive Therapeutics et Indivior s'appuient sur des solvants propriétaires, des structures de stratification et des chimies de masquage du goût pour protéger leur propriété intellectuelle. Des contrats d'approvisionnement exclusifs avec de grands partenaires pharmaceutiques garantissent des carnets de commandes stables.

Les acteurs émergents se concentrent sur les patchs à micro-aiguilles et la science des polymères pour élargir les domaines d'application au-delà de la muqueuse orale. Les partenariats dominent la stratégie : les entreprises innovantes accordent des licences sur les technologies de film à des entreprises cherchant à gérer le cycle de vie de marques dont les brevets expirent. Les grandes multinationales acquièrent de plus en plus des formulateurs spécialisés pour sécuriser le savoir-faire de fabrication et réduire les risques de développement.

La concurrence se concentre sur l'efficacité de chargement des doses, le temps de dissolution et les avancées en matière d'emballage. Les entreprises capables d'intégrer l'extrusion à chaud en continu avec des analyses en temps réel acquièrent un avantage en termes de coûts. D'autres recherchent la différenciation à travers des profils aromatiques et des sachets unidoses résistants aux enfants mais adaptés aux personnes âgées.

Leaders du secteur des médicaments en film mince

Aquestive Therapeutics

Indivior PLC

Pfizer, Inc.

ZIM Laboratories

Tesa SE (Tesa Labtec)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : BioNxt Solutions Inc. a lancé une étude de faisabilité pour créer un film oral dissolvable de sémaglutide ciblant les patients diabétiques et obèses.

- Juin 2025 : IntelGenx a été rebaptisé Nualtis, alignant l'identité de l'entreprise sur sa stratégie à long terme de film oral.

Portée du rapport mondial sur le marché des médicaments en film mince

Selon la portée du rapport, les médicaments en film mince sont apparus comme une alternative aux comprimés ou aux gélules en raison de leurs résultats thérapeutiques efficaces. Les médicaments sont fabriqués à partir de polymères qui se dissolvent rapidement lorsqu'ils sont placés dans la bouche ou la cavité buccale, fournissant le médicament directement à la circulation systémique dans le corps. Le marché des médicaments en film mince est segmenté par type de produit (film mince oral, film mince transdermique), par indication (schizophrénie, migraine, dépendance aux opioïdes, et autres), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Films minces oraux | Films orodispersibles |

| Films sublinguaux | |

| Films buccaux | |

| Films minces transdermiques | Patchs passifs |

| Patchs actifs / assistés par micro-aiguilles |

| Schizophrénie |

| Migraine |

| Troubles liés à l'usage des opioïdes |

| Nausées et vomissements |

| Douleur chronique |

| Allergie et asthme |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Médicaments sur ordonnance (Rx) |

| Médicaments en vente libre (OTC) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Films minces oraux | Films orodispersibles |

| Films sublinguaux | ||

| Films buccaux | ||

| Films minces transdermiques | Patchs passifs | |

| Patchs actifs / assistés par micro-aiguilles | ||

| Par indication | Schizophrénie | |

| Migraine | ||

| Troubles liés à l'usage des opioïdes | ||

| Nausées et vomissements | ||

| Douleur chronique | ||

| Allergie et asthme | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par type de médicament | Médicaments sur ordonnance (Rx) | |

| Médicaments en vente libre (OTC) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des médicaments en film mince ?

La taille du marché des médicaments en film mince s'élevait à 12,79 milliards USD en 2026 et devrait atteindre 19,88 milliards USD d'ici 2031.

Quel type de produit domine le marché des médicaments en film mince ?

Les films minces oraux dominent avec une part de marché de 69,88 % en 2025, grâce à une fabrication mature et à des voies réglementaires claires.

Pourquoi les pharmacies en ligne connaissent-elles une croissance si rapide pour les produits en film mince ?

L'assouplissement des réglementations d'expédition et l'intégration de la télémédecine soutiennent un TCAC de 15,35 % pour les canaux en ligne, offrant aux patients un accès pratique aux films spécialisés.

Comment les films minces contribuent-ils à lutter contre la crise des opioïdes ?

Les films buccaux de buprénorphine s'alignent sur les politiques de réduction des risques, offrent une résistance au détournement et représentent 36,08 % de la part au sein des indications thérapeutiques.

Quel est le principal frein technique auquel font face les fabricants de films minces ?

La sensibilité à l'humidité exige des emballages barrière coûteux, qui peuvent représenter jusqu'à 20 % du coût total du produit et compliquer les objectifs de durabilité.

Dernière mise à jour de la page le: