Taille et part du marché des médicaments fibrates

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.97 Milliards de dollars |

| Taille du Marché (2031) | 5.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments fibrates par Mordor Intelligence

La taille du marché des médicaments fibrates était évaluée à 3,77 milliards USD en 2025 et devrait croître de 3,97 milliards USD en 2026 pour atteindre 5,11 milliards USD d'ici 2031, à un TCAC de 5,19 % au cours de la période de prévision (2026-2031). La demande reste stable alors que les facteurs de risque cardiovasculaire augmentent dans le monde entier et que la recherche élargit l'utilisation des fibrates au-delà de la réduction des lipides. Le nombre d'adultes souffrant d'hypertension et de diabète — deux facteurs clés de l'hypertriglycéridémie — augmente fortement, la prévalence aux États-Unis seule étant projetée à 61,0 % et 26,8 %, respectivement, d'ici 2050. Le repositionnement thérapeutique réussi du fénofibrate pour la rétinopathie diabétique, validé par la réduction de 27 % de la progression de la maladie rapportée dans l'essai LENS de 2024, élargit davantage l'opportunité de marché. L'intensification de la production générique — en particulier en provenance d'Inde et de Chine — maintient les prix sous contrôle, mais les concurrents de marque captent la croissance grâce à des formulations à libération prolongée, des associations à dose fixe et un positionnement pharmacogénomique. Parallèlement, les thérapies lipidiques émergentes à base d'ARN ont démontré une réduction des triglycérides supérieure dans les résultats de la Phase II, signalant une concurrence plus intense mais renforçant également l'importance clinique du contrôle des triglycérides.

Points clés du rapport

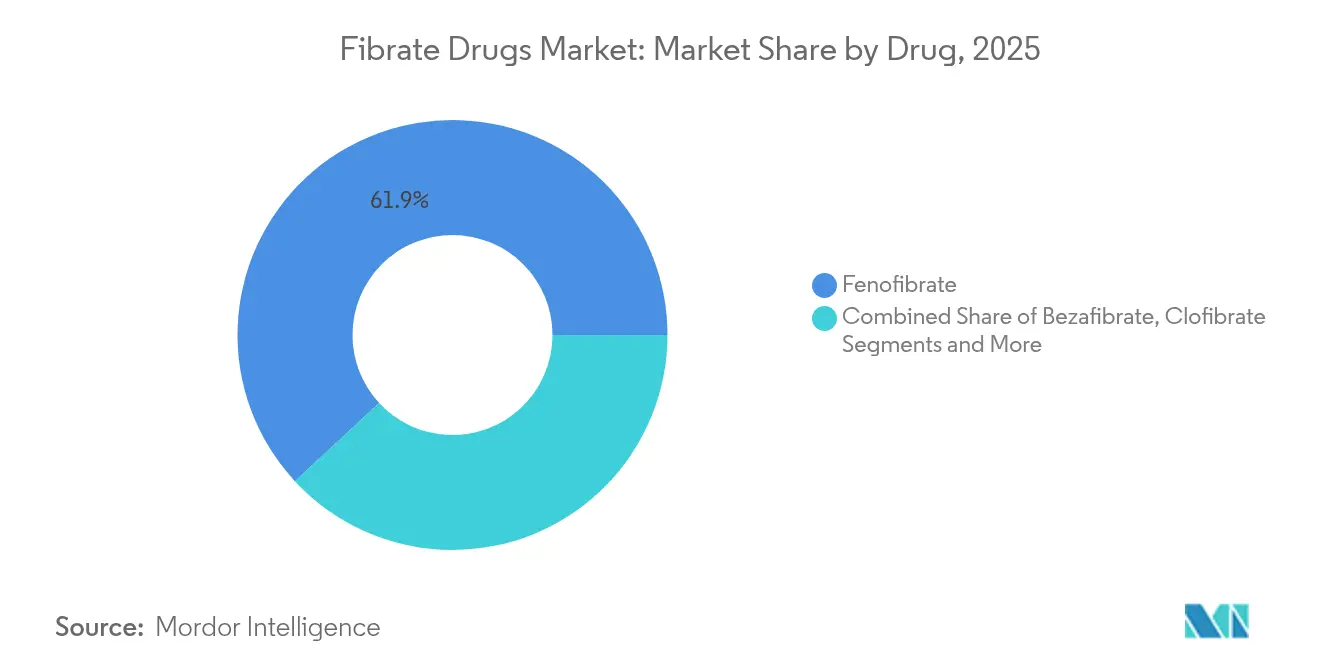

- Par classe médicamenteuse, le fénofibrate a dominé avec 61,90 % de la part de marché des médicaments fibrates en 2025 ; le bézafibrate devrait enregistrer le TCAC le plus rapide de 7,12 % jusqu'en 2031.

- Par type de produit, les génériques ont dominé les revenus de 2025 avec une part de 74,85 %, tandis que les offres de marque devraient se développer à un TCAC de 6,73 % jusqu'en 2031.

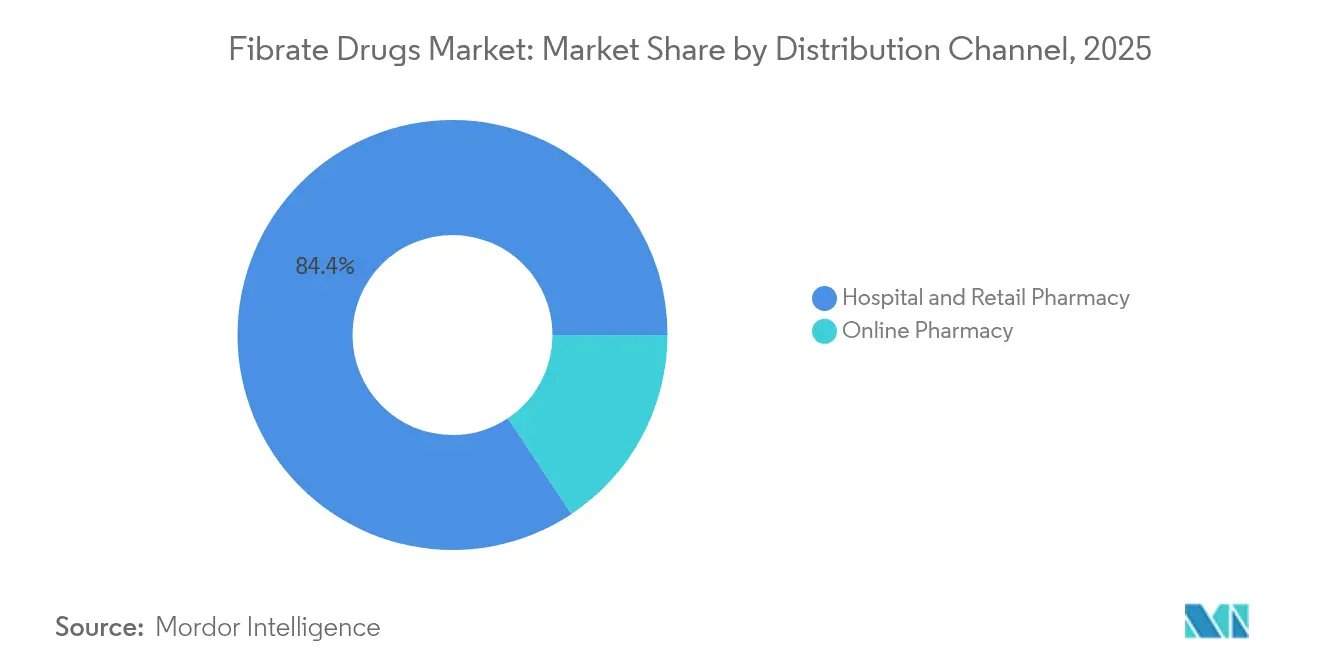

- Par canal de distribution, les pharmacies hospitalières et de détail ont représenté 84,35 % du marché en 2025 ; les pharmacies en ligne constituent le canal à la croissance la plus rapide avec un TCAC de 11,03 %.

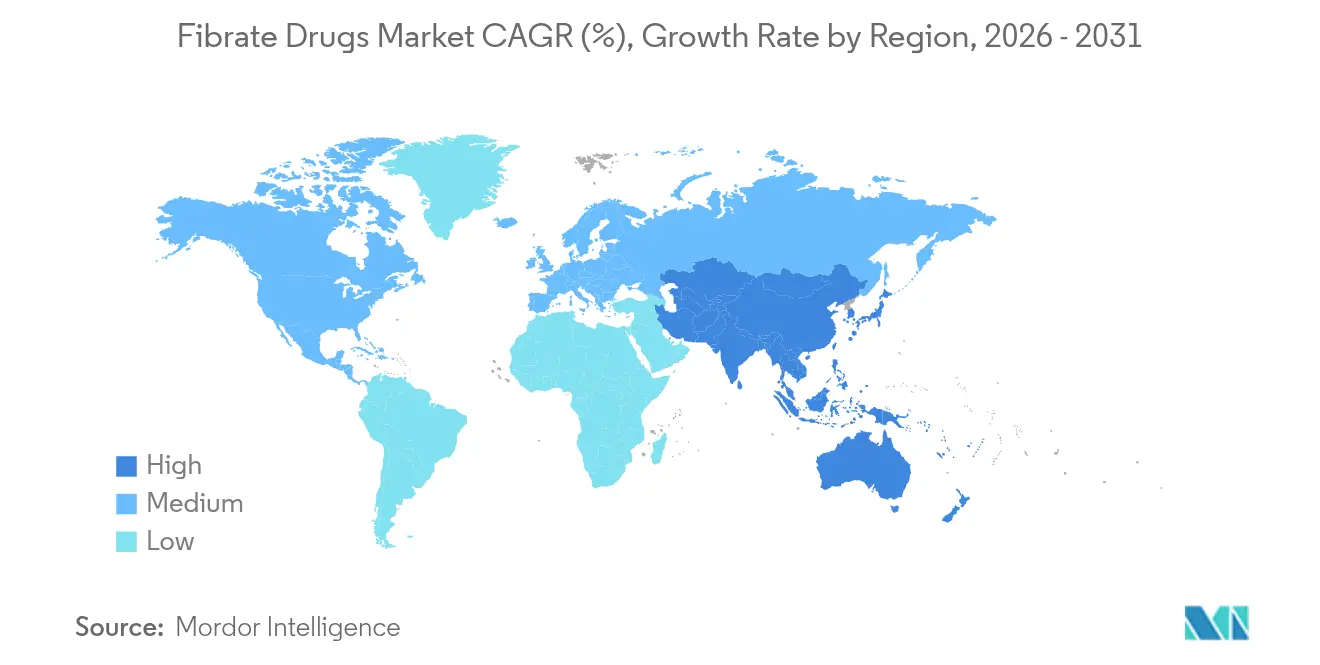

- Par zone géographique, l'Amérique du Nord a représenté 38,20 % des revenus de 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 8,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments fibrates

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Investissement élevé en R&D dans les médicaments hypolipémiants | +1.2% | Amérique du Nord et UE, avec des retombées vers l'APAC | Moyen terme (2-4 ans) |

| Incidence croissante du syndrome métabolique et de l'hypertriglycéridémie | +1.5% | Mondial, avec des gains précoces sur les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de la capacité de fabrication générique dans les marchés émergents | +0.9% | Cœur APAC, avec des retombées vers le MEA et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Repositionnement thérapeutique pour la rétinopathie diabétique et la MRC | +0.7% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Outils de médecine de précision permettant une thérapie fibrate ciblée | +0.4% | Amérique du Nord et UE initialement, puis expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies cardiovasculaires

La morbidité cardiovasculaire augmente dans le monde entier, stimulant la demande continue d'agents hypolipémiants. Les adultes chinois de moins de 40 ans présentaient un risque cardiovasculaire 2,26 fois plus élevé dans le quartile supérieur des triglycérides, soulignant la contribution de l'élévation des TG aux événements précoces. La mise à jour 2024 de l'American Heart Association (Association américaine du cœur) prévoit une expansion soutenue du diabète et de l'hypertension, élargissant le bassin clinique pour les prescriptions de fibrates. La pancréatite aiguë induite par l'hypertriglycéridémie est déjà à l'origine d'un cinquième des cas mondiaux, avec la charge la plus élevée en Asie[1]Jiongdi Lu et al., "Pancréatite aiguë induite par l'hypertriglycéridémie," BMC Gastroenterology, bmcbio.com. Ensemble, ces tendances maintiennent le marché des médicaments fibrates solidement positionné dans les algorithmes standards de gestion des lipides.

Investissement élevé en R&D dans les médicaments hypolipémiants

Les apports de capitaux dans la science des lipides stimulent l'innovation qui complète souvent la thérapie par les fibrates. Les thérapeutiques ARN révolutionnaires plozasiran et olezarsen ont abaissé les triglycérides bien au-delà des références conventionnelles lors des présentations à l'ACC 2024. Par ailleurs, le projet de 133 millions USD de Croda pour étendre la capacité des systèmes lipidiques — renforcé par 75 millions USD de soutien fédéral américain — témoigne de la confiance dans la chaîne d'approvisionnement des technologies à base de lipides[2]Croda International, "Soutien du gouvernement américain pour étendre les systèmes lipidiques," croda.com. Un tel investissement nourrit les pipelines de produits combinés associant des fibrates à des statines ou à de nouveaux agents biologiques.

Incidence croissante du syndrome métabolique et de l'hypertriglycéridémie

La prévalence du syndrome métabolique s'accélère, portée par les économies qui s'urbanisent et adoptent des régimes alimentaires occidentalisés. En Mongolie, 19,7 % des adultes dépistés en 2024 présentaient des taux élevés de triglycérides, l'obésité abdominale étant le principal facteur prédictif. Les données de cohortes coréennes ont montré que l'indice triglycérides-glucose surpassait l'HOMA-IR comme prédicteur du futur syndrome métabolique. Les femmes en âge de procréer supportent désormais un fardeau métabolique plus lourd, élargissant le bassin de patients éligibles à la thérapie par les fibrates.

Expansion de la capacité de fabrication générique dans les marchés émergents

L'Inde et la Chine continuent d'améliorer leur capacité, leur fiabilité et leur conformité, réduisant ainsi le coût global de la thérapie. L'Inde vise une empreinte pharmaceutique de 120 milliards USD d'ici 2030 et fournit un cinquième du volume générique américain. La Chine a sécurisé 71 % des inscriptions médicamenteuses au NRDL (liste nationale des médicaments remboursés) de 2024 pour les entreprises nationales, renforçant l'accessibilité financière nationale. Ces tendances soutiennent un accès rentable et intensifient la concurrence par les prix.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Rappels et retraits fréquents de produits | -0.8% | Mondial, avec l'impact le plus élevé sur les marchés réglementés | Court terme (≤ 2 ans) |

| Cadre réglementaire strict | -1.1% | Amérique du Nord et UE principalement, avec une expansion mondiale | Moyen terme (2-4 ans) |

| Préférence des payeurs pour les statines et les inhibiteurs de PCSK9 | -1.3% | Marchés développés avec des systèmes de remboursement avancés | Long terme (≥ 4 ans) |

| Restrictions environnementales sur la chaîne d'approvisionnement en intermédiaires fluorés | -0.6% | Fabrication mondiale, concentrée dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence des payeurs pour les statines et les inhibiteurs de PCSK9

Les organismes de remboursement accordent la priorité aux statines et, de plus en plus, aux inhibiteurs de PCSK9, reléguant les fibrates en deuxième ligne à moins qu'une hypertriglycéridémie sévère ne persiste. Les données de sinistres révèlent que 30,95 % des prescriptions de PCSK9 ont été refusées malgré des baisses de prix, exposant la pression sur les formulaires. Les modèles de rapport coût-efficacité pour l'inclisiran exigent une réduction de prix de 88 % en Chine avant la parité avec la thérapie par statines frontiersin.org. Ces dynamiques réduisent le volume des fibrates là où les payeurs imposent des protocoles de thérapie par étapes.

Restrictions environnementales sur la chaîne d'approvisionnement en intermédiaires fluorés

Les règles de l'EPA (Agence de protection de l'environnement) de 2024 imposent la réduction progressive des hydrofluorocarbures et suppriment les exemptions TSCA pour les nouveaux PFAS, contraignant à une gestion des solvants plus coûteuse[3]EPA, "Réduction progressive des hydrofluorocarbures," federalregister.gov. Les études sur les eaux usées montrent que les médicaments fluorés forment jusqu'à 75 % de l'organofluore extractible, intensifiant la pression en faveur d'une synthèse plus verte. Les fabricants dépourvus de chimies alternatives font face à des coûts de conformité plus élevés et à des pénuries potentielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par médicament : la domination du fénofibrate face à une concurrence émergente

Le marché des médicaments fibrates reste dominé par le fénofibrate, qui a capté 61,90 % des revenus mondiaux en 2025, un niveau égal à la plus grande part de marché des médicaments fibrates dans toute classe thérapeutique. Cette position d'ancrage reflète une large familiarité clinique, une posologie en une prise par jour et des preuves solides de réduction des triglycérides. La croissance se concentre désormais sur le repositionnement ; les données LENS montrent une réduction de 27 % de la progression de la rétinopathie diabétique, élargissant la base adressable en ophtalmologie. Le bézafibrate, quant à lui, connaît l'adoption la plus rapide, progressant à un TCAC de 7,12 % alors que les cliniciens valorisent son profil équilibré sécurité-efficacité, notamment dans les cohortes atteintes de syndrome métabolique. Le gemfibrozil conserve un rôle de niche là où les interactions avec les statines sont atténuées, tandis que le ciprofibrate et le clofibrate diminuent en volume suite à des préoccupations de sécurité héritées.

L'investissement continu dans la surveillance de la sécurité en conditions réelles façonne le positionnement concurrentiel. La surveillance des événements indésirables de la FDA a signalé 68 signaux pour les associations rosuvastatine-fénofibrate, dont 28 sont absents des notices actuelles, soulignant les besoins de vigilance. Ce contrôle bénéficie à la réputation du bézafibrate pour un risque moindre de myopathie. Les antagonistes à base d'ARN, bien qu'ils ne soient pas encore des remplaçants directs des fibrates, mettent en lumière le poids clinique de la voie des triglycérides, maintenant le marché des médicaments fibrates comme essentiel dans les régimes de contrôle lipidique multimodaux.

Par type de produit : domination des génériques avec innovation de marque

Les génériques ont fourni 74,85 % du volume de 2025, reflétant une chimie mature, une large disponibilité des principes actifs pharmaceutiques (API) et une tarification agressive aux appels d'offres, principalement de la part de producteurs d'Asie du Sud. Le segment génère des revenus prévisibles mais des marges sous pression. Les produits de marque, cependant, devraient croître de 6,73 % par an, portés par des associations à dose fixe statine-fibrate et une micro-encapsulation à libération prolongée qui améliore l'observance. Là où le génotypage PPARA identifie les répondeurs probables, le positionnement premium est de plus en plus défendu — une approche qui maintient le secteur des médicaments fibrates ancré dans les soins basés sur la valeur.

L'adoption de la fabrication en flux continu et des seuils plus élevés de Bonnes Pratiques de Fabrication dans les marchés émergents devrait améliorer la qualité globale, limitant le risque de rappels de produits qui ont périodiquement érodé la confiance dans la catégorie. En conséquence, les acteurs de marque qui cultivent la transparence de la chaîne d'approvisionnement et la pharmacovigilance pourraient dépasser les concurrents génériques malgré des écarts de prix apparents.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les pharmacies hospitalières et de détail ont maintenu une part de 84,35 % en 2025 grâce aux circuits de prescription intégrés et aux liens avec les assurances. Pourtant, les pharmacies en ligne — soutenues par les mandats d'ordonnances électroniques et les normes de télésanté établies pendant la pandémie — progressent à un TCAC de 11,03 %, le plus rapide au sein du marché des médicaments fibrates. Les systèmes de renouvellement automatisé et la logistique du dernier kilomètre améliorent la continuité du traitement pour les indications chroniques nécessitant une prise quotidienne. Les circuits traditionnels répondent en intégrant des services de retrait en magasin et de conseil numérique, soulignant une migration vers la dispensation hybride. Ce changement s'aligne sur les objectifs des payeurs visant à améliorer les indicateurs d'observance et à réduire les réadmissions cardiovasculaires, renforçant la croissance du marché.

Le flux de données bidirectionnel entre les pharmacies et les prescripteurs alimente également l'analytique de santé des populations, permettant des interventions ciblées sur l'observance pour les patients dont les données de remboursement en pharmacie signalent un comportement de renouvellement insuffisant. En conséquence, la compétence numérique émerge comme un facteur de différenciation pour les équipes marketing au sein du secteur des médicaments fibrates.

Analyse géographique

L'Amérique du Nord a généré 38,20 % des revenus mondiaux de 2025, ancrée par un remboursement complet et des lignes directrices cliniques qui approuvent les fibrates pour l'hypertriglycéridémie persistante. Un accès plus large aux comprimés combinés favorise davantage la prescription. Pourtant, les refus de couverture des PCSK9 touchant près d'un tiers des demandes révèlent des lacunes que les fibrates comblent de manière rentable. Les restrictions environnementales augmentent les coûts de conformité pour les producteurs américains, mais les systèmes de qualité établis atténuent les perturbations graves. Les programmes publics de médicaments du Canada et les segments d'assurance privée en croissance du Mexique élargissent tous deux l'accès, soutenant la dynamique des ventes régionales.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 8,76 %, porté par d'importantes populations non traitées, la hausse des taux d'obésité et les incitations étatiques aux fabricants de médicaments métaboliques. Le programme d'incitations liées à la production de l'Inde vise un déploiement en 2026, améliorant les perspectives d'exportation et augmentant la taille du marché des médicaments fibrates pour les producteurs régionaux. Les négociations nationales stratégiques sur les médicaments en Chine font pression sur les plafonds de prix, préservant un volume d'absorption élevé. Le Japon et la Corée du Sud mettent l'accent sur les indices spécifiques aux triglycérides, favorisant une orientation spécialisée plus précoce. L'Australie tire parti de la politique d'importation parallèle pour maintenir la compétitivité tarifaire des formulaires, élargissant l'accès des patients.

L'Europe maintient une perspective équilibrée, le contrôle des payeurs plafonnant les prix unitaires mais les données probantes en conditions réelles récompensant les médicaments qui montrent un bénéfice cardiovasculaire additif. Les États membres d'Europe centrale et orientale adoptent les génériques de manière agressive, tandis que l'Europe occidentale mise sur les innovations de marque soutenues par des données comparatives directes. Au Moyen-Orient et en Afrique, les plans de diversification économique augmentent les budgets de santé, mais l'adoption reste modeste par rapport à la prévalence de la maladie. Les fluctuations macroéconomiques en Amérique du Sud entravent la cohérence des achats, bien que les extensions de dépistage du risque cardiaque au Brésil soutiennent une croissance graduelle. Collectivement, ces tendances répartissent le marché des médicaments fibrates sur un large spectre économique, protégeant les revenus des chocs propres à une seule région.

Paysage concurrentiel

Le marché des médicaments fibrates présente une fragmentation modérée. Un groupe de maisons de génériques multinationales contrôle la majorité de l'offre, mais aucune entité unique ne dépasse le seuil de 20 %, positionnant le marché à un équilibre concurrentiel. Les mouvements stratégiques de 2024-25 illustrent la rivalité sur trois fronts. Premièrement, la diversification des actifs : plusieurs acteurs établis ont lancé des comprimés à dose fixe de rosuvastatine-fénofibrate pour contrer l'incursion des médicaments à base d'ARN. Deuxièmement, l'expansion géographique : des entreprises indiennes ont acquis des lignes de conditionnement en Amérique latine pour contourner les barrières tarifaires et sécuriser les appels d'offres. Troisièmement, la différenciation technologique : des acteurs de la pharmacie spécialisée ont commencé à associer des kits de génotypage PPARA à des emballages de fénofibrate premium pour justifier des niveaux de remboursement plus élevés.

Les thérapies émergentes exercent une pression externe. Le plozasiran et l'olezarsen, affichant chacun des réductions de triglycérides de > 70 % dans des essais de stade intermédiaire, pourraient éroder la part des fibrates dans les cohortes d'hypertriglycéridémie sévère lors de leur lancement. Néanmoins, les fibrates conservent des avantages en matière de coût et de sécurité chronique, notamment là où le contrôle des payeurs freine l'adoption des biologiques. Les acteurs du marché qui tirent parti des alliances avec les pharmacies numériques et démontrent la transparence de leur empreinte environnementale sont les mieux placés pour maintenir leurs marges face aux audits de prix et aux mandats de chimie verte.

Leaders du secteur des médicaments fibrates

Sun Pharmaceutical Industries

Abbott Laboratories

Lupin Ltd

Cipla Ltd

AbbVie Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Gilead Sciences a présenté les données de Phase III de Livdelzi (séladelpar) à l'EASL 2025, rapportant des taux de réponse biochimique de 60 % chez les patients précédemment traités par des fibrates, et a reçu l'approbation conditionnelle de l'UE pour la cholangite biliaire primitive.

- Juin 2024 : L'essai LENS a confirmé la réduction de 27 % de la progression de la rétinopathie diabétique par le fénofibrate, redéfinissant sa portée thérapeutique.

Portée du rapport mondial sur le marché des médicaments fibrates

Selon la portée de ce rapport, les médicaments fibrates sont les thérapeutiques appartenant à la classe des acides carboxyliques amphipathiques qui abaissent les taux de triglycérides dans le sang en inhibant l'extraction hépatique des acides gras libres, ce qui entraîne une augmentation de l'activité de la lipoprotéine lipase endothéliale. Le marché des médicaments fibrates est segmenté par type de médicament (clofibrate, gemfibrozil, fénofibrate et autres types de médicaments), type de produit (marque et générique), canal de distribution (pharmacie hospitalière, pharmacie de détail et canal de distribution en ligne), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Clofibrate |

| Gemfibrozil |

| Fénofibrate |

| Bézafibrate |

| Ciprofibrate |

| Autres médicaments |

| Marque |

| Générique |

| Pharmacie hospitalière et de détail |

| Pharmacie en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par médicament | Clofibrate | |

| Gemfibrozil | ||

| Fénofibrate | ||

| Bézafibrate | ||

| Ciprofibrate | ||

| Autres médicaments | ||

| Par type de produit | Marque | |

| Générique | ||

| Par canal de distribution | Pharmacie hospitalière et de détail | |

| Pharmacie en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des médicaments fibrates ?

La taille du marché mondial des médicaments fibrates est de 3,97 milliards USD en 2026 et devrait atteindre 5,11 milliards USD d'ici 2031.

Quel médicament détient la plus grande part des ventes ?

Le fénofibrate est en tête avec 61,90 % des revenus de 2025, ancré par une utilisation clinique étendue et des indications ophtalmiques en expansion.

Pourquoi l'Asie-Pacifique connaît-elle la croissance la plus rapide ?

La prévalence élevée des maladies métaboliques, la hausse des budgets de santé et l'expansion des capacités en Inde et en Chine génèrent un TCAC de 8,76 % pour la région.

Comment les pharmacies en ligne influencent-elles la dynamique du marché ?

Elles constituent le canal à la progression la plus rapide avec un TCAC de 11,03 %, améliorant l'observance grâce aux renouvellements automatisés et à la livraison à domicile.

Quelles nouvelles thérapies pourraient concurrencer les fibrates ?

Les agents à base d'ARN tels que le plozasiran et l'olezarsen ont obtenu des réductions supérieures des triglycérides lors des essais de 2024, pouvant potentiellement remettre en question l'utilisation des fibrates dans les cas graves.

Comment la médecine de précision affecte-t-elle l'adoption des fibrates ?

Le génotypage PPARA identifie les répondeurs, permettant une thérapie ciblée et soutenant une tarification premium pour les formulations différenciées.

Dernière mise à jour de la page le: