Taille et part du marché mondial des médicaments barbituriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

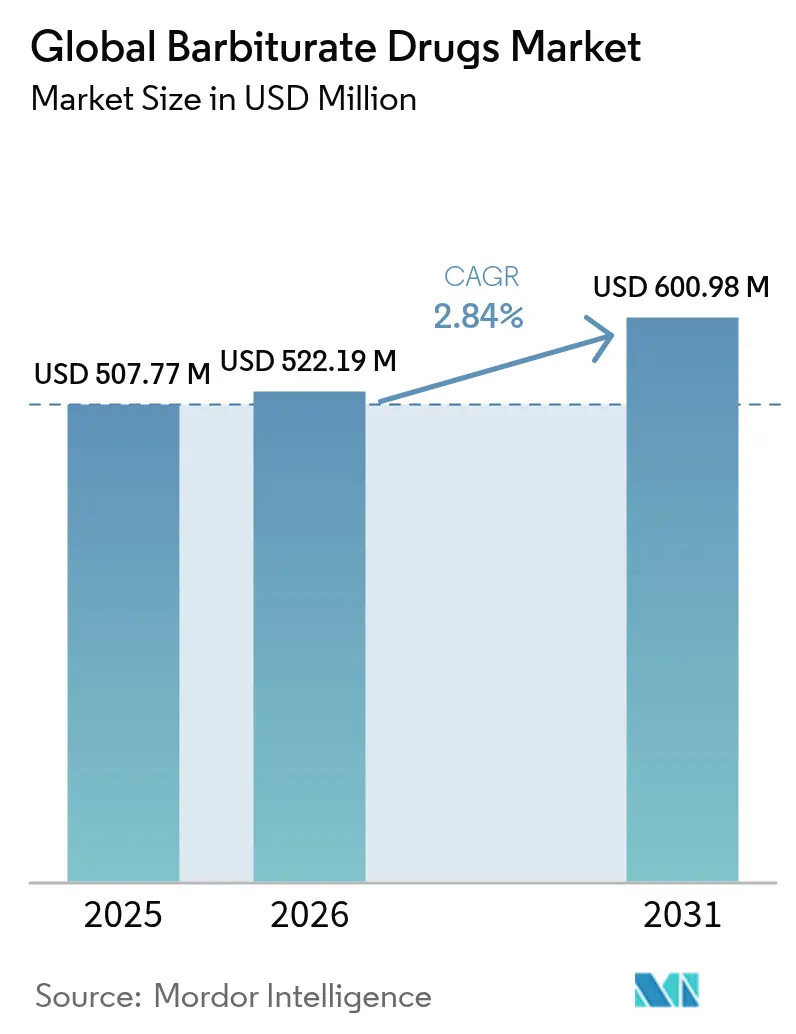

| Taille du Marché (2026) | 522.19 Millions de dollars américains |

| Taille du Marché (2031) | 600.98 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.84% CAGR |

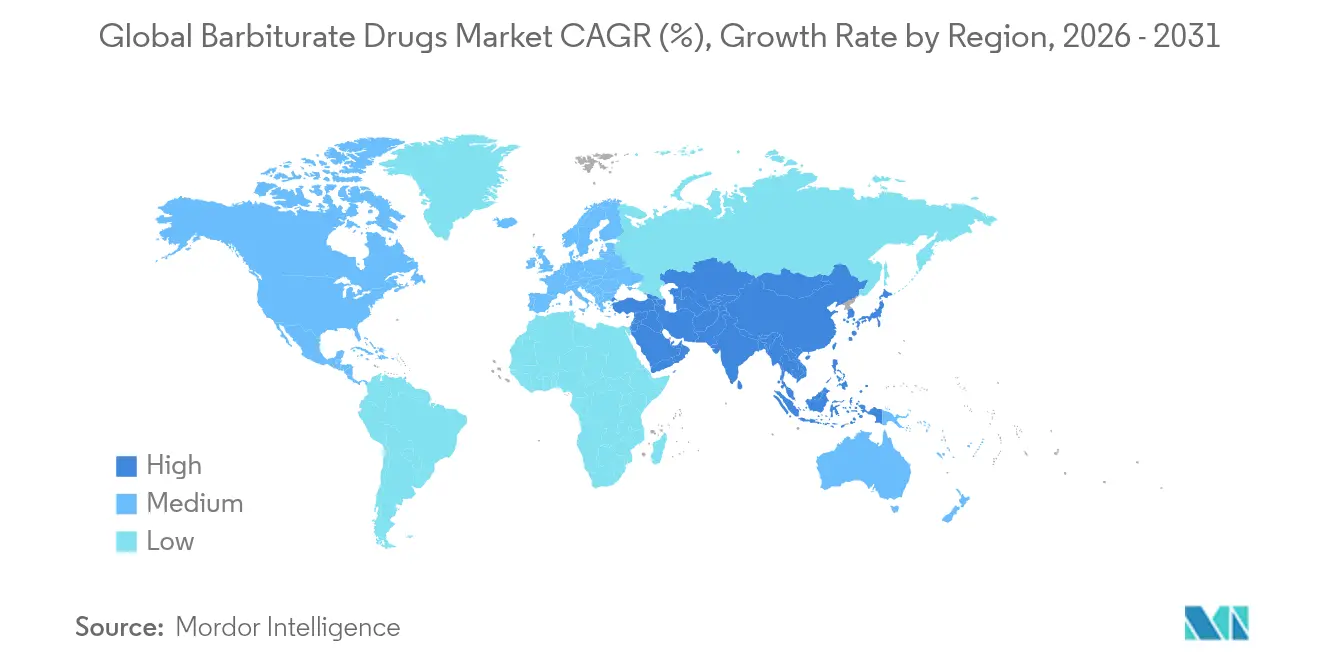

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des médicaments barbituriques par Mordor Intelligence

La taille du marché des barbituriques en 2026 est estimée à 522,19 millions USD, en hausse par rapport à la valeur 2025 de 507,77 millions USD, avec des projections pour 2031 affichant 600,98 millions USD, progressant à un TCAC de 2,84 % sur la période 2026-2031. La demande soutenue de sédatifs à action rapide en soins intensifs, l'élargissement de la production générique en Asie et les approbations néonatales telles que Sezaby de Sun Pharma continuent de soutenir la consommation mondiale malgré l'intensification des pressions réglementaires en faveur des alternatives aux benzodiazépines. Les protocoles d'intubation en séquence rapide, la résilience du phénobarbital dans l'épilepsie pharmacorésistante et l'innovation ciblée dans les formulations à action ultra-courte maintiennent la pertinence du marché, tandis que les systèmes de santé privilégient des thérapies éprouvées et rentables dans les contextes de soins aigus. Parallèlement, les avancées en matière d'administration intraveineuse, le dosage assisté par IA et l'actualisation des règles de préparation magistrale ouvrent de nouvelles voies opérationnelles pour les fabricants et les pharmacies hospitalières.

Points clés du rapport

- Par application, les traitements de l'épilepsie représentaient 46,15 % de la part du marché des barbituriques en 2025, tandis que les thérapies contre l'insomnie devraient afficher le TCAC le plus élevé de 4,86 % d'ici 2031.

- Par type de médicament, les composés à action longue représentaient 38,75 % de la taille du marché des barbituriques en 2025, tandis que les formulations à action ultra-courte enregistreront le TCAC le plus élevé de 4,12 % jusqu'en 2031.

- Par voie d'administration, les produits oraux dominaient avec une part de 58,20 % de la taille du marché des barbituriques en 2025, mais les options intraveineuses s'accéléreront à un TCAC de 5,55 % sur la période 2026-2031.

- Par canal de distribution, les pharmacies hospitalières conservaient une part de revenus de 53,10 % en 2025, et les pharmacies en ligne sont prêtes à atteindre un TCAC de 6,62 % malgré une surveillance stricte de la DEA.

- Par géographie, l'Amérique du Nord était en tête avec 41,70 % de part du marché des barbituriques en 2025 ; l'Asie-Pacifique présente le TCAC le plus rapide de 7,75 % jusqu'en 2031, porté par la montée en puissance des capacités génériques en Inde et en Chine.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments barbituriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'épilepsie pharmacorésistante | +0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Utilisation croissante du phénobarbital dans les protocoles de soins néonataux | +1.2% | Systèmes de santé développés dans le monde entier | Court terme (≤ 2 ans) |

| Demande d'anesthésiques à action rapide pour les chirurgies d'urgence | +0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des procédures de coma médicalement induit pour les traumatismes crâniens | +0.4% | Centres de traumatologie mondiaux | Long terme (≥ 4 ans) |

| Montée en puissance de la production générique à faible coût en Inde et en Chine | +0.3% | Cœur de l'Asie-Pacifique, portée d'exportation mondiale | Long terme (≥ 4 ans) |

| Panels de criblage médicamenteux guidés par IA stimulant la demande de phénobarbital | +0.2% | Amérique du Nord et Europe en premier, puis mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'épilepsie pharmacorésistante

Environ 30 % des patients épileptiques restent réfractaires aux médicaments antiépileptiques de première ligne, maintenant une demande fiable pour le phénobarbital et les composés apparentés. La Ligue internationale contre l'Épilepsie renforce le rôle du phénobarbital dans les crises réfractaires, notamment lorsque la maîtrise des coûts oriente les choix de formulaire. Des essais randomisés montrent une absence de crises sur 24 heures chez 80 % des cas réfractaires traités au phénobarbital contre 28 % pour le lévétiracétam, aiguisant l'attention des cliniciens sur les agents GABAergiques éprouvés dans les épisodes critiques. La médecine de précision favorise également le marché des barbituriques, les sous-groupes génétiques présentant des profils de réponse préférables étant de plus en plus identifiés grâce au séquençage de nouvelle génération. À mesure que les algorithmes thérapeutiques s'affinent, les barbituriques conservent une place solide dans les systèmes de santé à ressources limitées et dans les centres tertiaires d'épileptologie.

Utilisation croissante du phénobarbital dans les protocoles de soins néonataux

L'approbation par la FDA en 2024 de Sezaby a marqué la première formulation de phénobarbital spécifique aux nouveau-nés, consolidant sa primauté dans le traitement des convulsions néonatales. Des essais comparatifs montrent un contrôle des crises supérieur par rapport au lévétiracétam malgré des exigences accrues en matière de surveillance respiratoire, incitant les unités de soins intensifs néonataux à formaliser des algorithmes centrés sur le phénobarbital. Les avantages en termes de coût du phénobarbital générique renforcent encore l'adoption dans les pays à revenu intermédiaire où les soins intensifs néonataux se développent rapidement. À mesure que la conformité aux protocoles s'améliore, les commandes d'achat hospitalières de phénobarbital injectable ont augmenté, soutenant une demande prévisible sur le marché des barbituriques. Les données du monde réel sont désormais intégrées dans des tableaux de bord de dosage pilotés par IA, affinant les fenêtres thérapeutiques chez les nouveau-nés vulnérables.

Demande d'anesthésiques à action rapide pour les chirurgies d'urgence

Les services d'urgence font de plus en plus appel aux barbituriques à action ultra-courte tels que le méthohexital pour l'intubation en séquence rapide face aux pénuries mondiales de thiopental, créant de nouvelles niches de croissance. Les chirurgiens traumatologues apprécient la stabilité cardiovasculaire des barbituriques par rapport au propofol chez les patients en état d'hypotension, tandis que les anesthésistes citent des profils de réveil plus doux, essentiels pour la récupération ambulatoire. Les systèmes périopératoires assistés par IA modélisent la cinétique du méthohexital pour affiner les courbes dose-réponse, renforçant l'utilisation des barbituriques dans les centres chirurgicaux axés sur les protocoles. Ces améliorations guidées par les données continuent d'élargir l'acceptation en Asie-Pacifique où la capacité chirurgicale de soins aigus est en progression.

Augmentation des procédures de coma médicalement induit pour les traumatismes crâniens

Le pentobarbital reste le sédatif de choix lorsque la pression intracrânienne dépasse le seuil après l'échec des interventions standard, notamment dans les centres de neurotraumatologie du monde entier. Les lignes directrices fondées sur les données probantes soulignent les avantages de suppression métabolique des barbituriques, maintenant les contrats d'approvisionnement dans les unités de traumatologie militaires et civiles. La surveillance neuromonitoring multimodale améliorée permet une titration précise, réduisant les taux d'événements indésirables et élargissant les applications des barbituriques au-delà des indications traditionnelles. L'effet cumulatif est une courbe de demande stable au sein du marché des barbituriques parmi les instituts de soins tertiaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression réglementaire en faveur de la substitution par les benzodiazépines | -0.7% | Mondial, piloté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Index thérapeutique étroit entraînant des primes d'assurance responsabilité professionnelle | -0.5% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Pénuries mondiales d'API de thiopental après la fermeture d'usines de bonnes pratiques de fabrication | -0.4% | Mondial, impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Restrictions croissantes des payeurs sur les sédatifs du tableau II | -0.6% | Amérique du Nord principalement, en expansion vers l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire en faveur de la substitution par les benzodiazépines

La classification DEA place la plupart des barbituriques dans le tableau II, soumettant les cliniciens à des obligations de tenue de registres et d'audits d'inventaire plus strictes que pour les benzodiazépines du tableau IV. Les grands assureurs exigent des autorisations préalables, ajoutant une charge administrative qui décourage la prescription courante de barbituriques. Les lignes directrices actualisées des sociétés d'anesthésiologie et de psychiatrie consolident davantage les benzodiazépines en première ligne, réduisant le volume à court terme des barbituriques. Malgré une valeur de niche reconnue, la lourdeur administrative et l'évolution des formulaires tempèrent les taux d'adoption à court terme.

Index thérapeutique étroit entraînant des primes d'assurance responsabilité professionnelle

La marge étroite entre efficacité et toxicité des barbituriques entraîne des primes d'assurance responsabilité professionnelle plus élevées pour les prescripteurs intensifs, poussant les services soucieux des coûts vers des alternatives. Les bases de données de pharmacovigilance font état d'une fréquence plus élevée d'événements de dépression respiratoire par rapport aux sédatifs plus récents, renforçant la prudence des assureurs. Conjugués aux exigences de formation et de surveillance, ces facteurs élèvent le coût total des soins, modérant l'élan de croissance du marché des barbituriques dans les établissements hospitaliers généraux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les formulations à action ultra-courte stimulent l'innovation

Les composés à action longue ont conservé une part de 38,75 % de la taille du marché des barbituriques en 2025, reflétant leur rôle central dans l'épilepsie et la sédation chronique. Pourtant, les versions à action ultra-courte affichent un TCAC de 4,12 % en raison de leur utilité en anesthésie d'urgence et en intubation en séquence rapide. L'apparition et la disparition rapides du méthohexital permettent une sortie le jour même, réduisant l'occupation des lits et améliorant les indicateurs de coûts pour les centres de chirurgie ambulatoire. La croissance est encore stimulée par des brevets de procédé couvrant des excipients solubilisants qui améliorent la stabilité et diminuent la douleur lors de l'injection. Les variantes à action courte et intermédiaire occupent des positions intermédiaires, répondant aux besoins neurochirurgicaux et psychiatriques spécifiques où l'équilibre de la durée est important.

Les cliniciens se tournent vers la prévisibilité pharmacocinétique, une caractéristique amplifiée dans les itérations à action ultra-courte qui s'associent aux moniteurs de profondeur anesthésique en temps réel. Dans le même temps, la demande soutenue d'agents à action longue dans l'épilepsie réfractaire assure une base de revenus résiliente au sein du marché des barbituriques. Les fabricants poursuivent donc l'étendue de leur portefeuille, produisant à la fois des SKU à dépôt et à action flash, se prémunissant contre les évolutions thérapeutiques tout en captant les ventes émergentes liées aux procédures.

Par application : la domination de l'épilepsie fait face au défi de la croissance de l'insomnie

Les protocoles d'épilepsie représentaient 46,15 % de la part du marché des barbituriques en 2025, témoignant de la longévité du phénobarbital dans le contrôle des crises. Cependant, le segment de l'insomnie commence à gonfler à un TCAC de 4,86 % à mesure que les spécialistes du sommeil revisitent l'efficacité des barbituriques pour les cas résistants aux traitements. Le regain d'intérêt clinique est alimenté par des rapports du monde réel faisant état d'une amélioration de l'architecture du sommeil dans les populations présentant des comorbidités psychiatriques par rapport aux hypnotiques non barbituriques. La sédation préopératoire reste un segment de volume moyen fiable, les chirurgiens appréciant la profondeur titrable dans les conditions hémodynamiquement fragiles. Les comas médicalement induits, bien que comparativement de niche, génèrent une demande cohérente à haute valeur liée aux centres de soins neurocritiques où les vies dépendent d'une gestion stricte de la pression intracrânienne.

Ce profil de demande pluraliste renforce le marché des barbituriques contre les baisses abruptes, garantissant que la pression sur une indication ne compromet pas les trajectoires globales de revenus. La demande liée à l'insomnie stimule également la R&D en formulation, avec des comprimés dispersibles oraux micro-granulés entrant en phase de développement avancée.

Par voie d'administration : l'administration intraveineuse s'accélère

Les formulations orales dominaient avec 58,20 % de la taille du marché des barbituriques en 2025, reflétant l'utilisation historique en ambulatoire pour l'épilepsie. Les formats intraveineux, cependant, dépasseront ce chiffre à un TCAC de 5,55 % à mesure que les soins intensifs et la médecine d'urgence s'appuient sur une biodisponibilité rapide. Les hôpitaux apprécient les pompes à seringues programmables qui s'harmonisent avec les algorithmes de sédation en boucle fermée, minimisant les risques de dépassement. La clarté réglementaire concernant la préparation magistrale en vrac en vertu de la section 503B permet désormais aux établissements de sous-traitance de combler les pénuries temporaires d'injectables barbituriques stériles.

L'évolution s'associe également aux programmes de télé-réanimation, où les intensivistes à distance ajustent les débits de perfusion via des plateformes intégrées. Les fabricants qui fournissent des flacons inviolables avec code-barres obtiennent des avantages dans les appels d'offres des centrales d'achat, renforçant l'élan des produits intraveineux au sein du marché des barbituriques.

Par canal de distribution : les pharmacies en ligne naviguent dans la complexité réglementaire

Les pharmacies hospitalières représentaient 53,10 % des revenus en 2025, ancrées par l'utilisation hospitalière dans le cadre de protocoles de gestion stricts. Les pharmacies en ligne, bien que soumises aux obligations déclaratives de la Drug Enforcement Administration, progressent à un TCAC de 6,62 % grâce à la simplification de la prescription électronique et aux services de renouvellement d'ordonnances directement auprès du patient. Les plateformes numériques exploitent l'authentification à deux facteurs et les vérifications en temps réel du Programme de surveillance des médicaments sur ordonnance, assurant aux régulateurs la conformité. Les points de vente au détail maintiennent un débit modéré, équilibrant les ordonnances chroniques pour l'épilepsie avec des charges croissantes d'autorisation préalable.

L'architecture omnicanale croissante apporte de la commodité aux populations ambulatoires stables tout en garantissant que les établissements de soins aigus conservent le contrôle des stocks intraveineux à haut risque. Cette approche mixte contribue à protéger le marché des barbituriques des perturbations d'approvisionnement sur un canal unique et s'aligne sur les attentes des consommateurs en matière de parcours de soins intégrés.

Analyse géographique

L'Amérique du Nord exerçait un contrôle de 41,70 % sur le marché mondial des barbituriques en 2025, renforcé par des centres de neurotraumatologie avancés, des cadres de prise en charge solides et des quotas de production DEA calibrés qui sécurisent l'accès médicinal tout en limitant le détournement. Les hôpitaux déploient régulièrement la thérapie par coma barbiturique dans les traumatismes crâniens sévères, une pratique intégrée dans les lignes directrices des centres de traumatologie de niveau I. Les provinces canadiennes maintiennent également le phénobarbital dans des formulaires restreints pour un contrôle rentable de l'épilepsie, soutenant des achats régionaux cohérents.

L'Asie-Pacifique est prévue pour un TCAC de 7,75 %, portée par la domination de l'Inde dans les principes actifs pharmaceutiques et la puissance de fabrication à grande échelle de la Chine, toutes deux validées par des audits réussis de la FDA américaine qui ouvrent les canaux vers les marchés occidentaux. L'élargissement des régimes d'assurance maladie en Asie du Sud-Est stimule davantage la demande de médicaments antiépileptiques économiques dans les cliniques rurales. Pendant ce temps, les hôpitaux tertiaires en Corée du Sud et au Japon intègrent des barbituriques à action ultra-courte dans les protocoles d'anesthésie, diversifiant les moteurs de consommation régionaux.

L'Europe affiche une expansion mesurée sous la surveillance unifiée de l'Agence européenne des médicaments qui accélère la reconnaissance mutuelle des dossiers de barbituriques, maintenant l'accès des patients dans des cadres de pharmacovigilance stricts. L'Allemagne et la France affichent une adoption modeste des barbituriques en dehors des indications approuvées pour l'insomnie sous supervision spécialisée. L'Amérique du Sud et le Moyen-Orient & l'Afrique sont en retrait mais révèlent un potentiel de hausse à mesure que la capacité chirurgicale et les capacités de soins neurocritiques arrivent à maturité ; les projets d'aide multilatérale incluent souvent le phénobarbital dans les listes de médicaments essentiels, posant les bases d'une plus large pénétration du marché des barbituriques.

Paysage concurrentiel

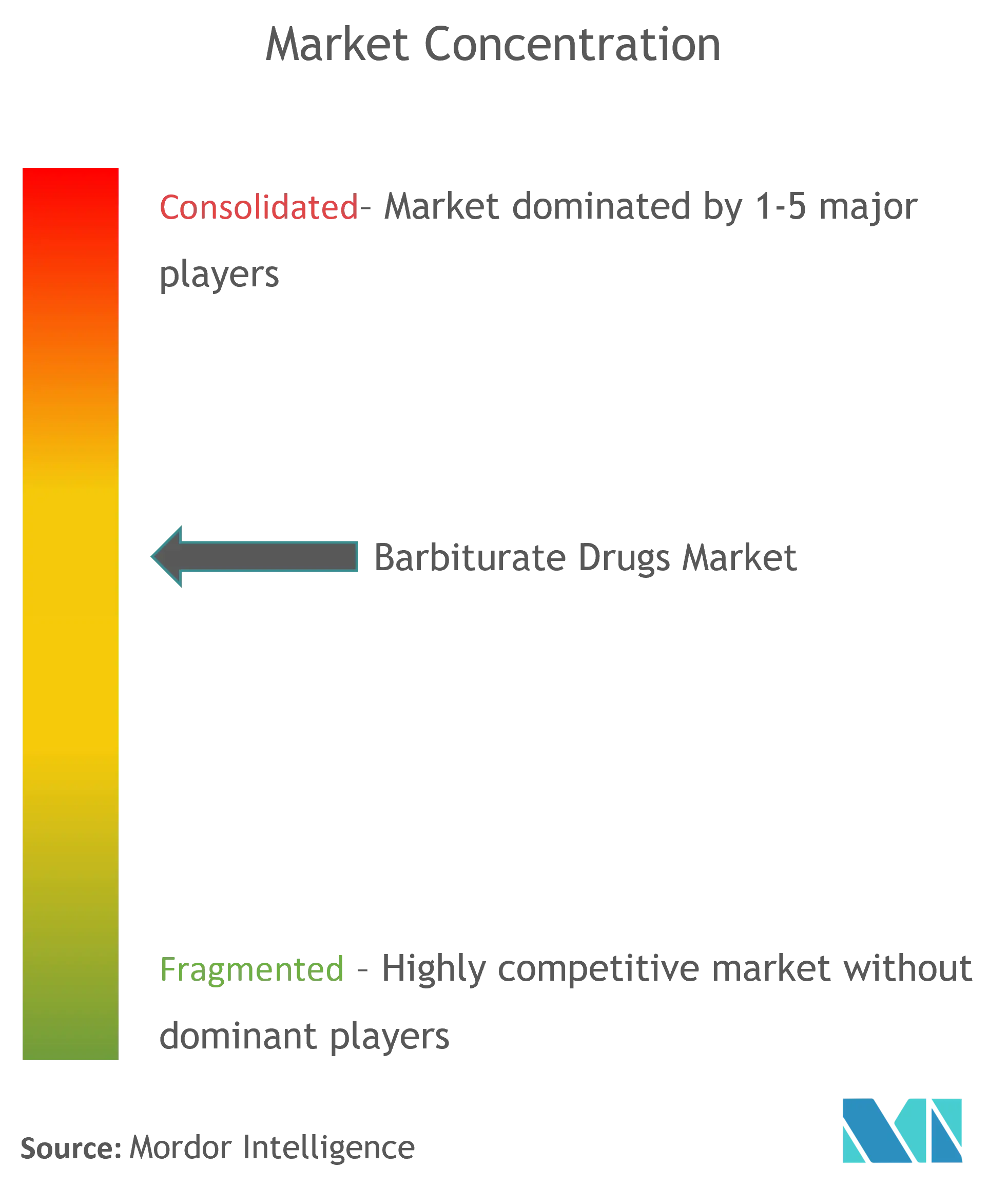

Le marché des barbituriques présente une fragmentation modérée avec des innovateurs multinationaux côtoyant des fabricants génériques axés sur les coûts. Pfizer, Eli Lilly et Sanofi capitalisent sur les molécules historiques et la portée de distribution mondiale, tandis que Teva, Hikma et Dr. Reddy's approvisionnent les zones géographiques sensibles aux prix avec des génériques à grand volume. L'intégration verticale est prononcée : les fabricants investissent dans des usines d'API en amont pour se prémunir contre les chocs d'approvisionnement, une leçon soulignée lors des récentes pénuries de thiopental.

La dynamique concurrentielle se concentre désormais sur l'excellence de la fabrication stérile et la surveillance post-commercialisation riche en données. Les entreprises qui alignent leurs objectifs ESG sur les seuils environnementaux de l'Organisation mondiale de la Santé obtiennent un avantage dans les appels d'offres auprès des groupes hospitaliers adoptant des tableaux de bord de durabilité. L'avènement des outils de soutien au dosage dirigés par IA offre un autre facteur de différenciation ; les fournisseurs regroupant des aides à la décision logicielles avec l'approvisionnement en médicaments renforcent la confiance des cliniciens et sécurisent la préférence formulaire. Malgré les pressions tarifaires, l'indispensabilité clinique soutenue dans certains protocoles maintient des planchers de revenus intacts pour les acteurs engagés dans l'industrie des barbituriques.

Leaders mondiaux de l'industrie des médicaments barbituriques

Par Pharmaceutical

Akorn Operating Company LLC

Samarth Life Science Pvt. Ltd

Ethypharm

Abbott

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : La FDA a finalisé des politiques provisoires permettant aux établissements de sous-traitance 503B plus de flexibilité dans la préparation magistrale de barbituriques injectables lors de perturbations d'approvisionnement

- Décembre 2024 : La DEA a fixé les quotas de production globaux pour 2025 pour les substances du tableau II, y compris les barbituriques, équilibrant les besoins médicaux avec la prévention du détournement

Portée du rapport sur le marché mondial des médicaments barbituriques

Les barbituriques sont un groupe de médicaments sédatifs-hypnotiques utilisés pour le traitement des troubles convulsifs, du sevrage néonatal, de l'insomnie, de l'anxiété préopératoire et de l'induction du coma en cas d'hypertension intracrânienne. Ils sont également utiles pour induire l'anesthésie. Le marché des médicaments barbituriques est segmenté par type de médicament (barbiturique à action ultra-courte, barbiturique à action courte, barbiturique à action longue et médicaments combinés), par type de maladie (épilepsie, insomnie, sédation et autres types de maladie), par canal de distribution (pharmacies de détail, pharmacies hospitalières et autres pharmacies) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport propose la valeur (en millions USD) pour les segments mentionnés ci-dessus.

| À action ultra-courte |

| À action courte |

| À action intermédiaire |

| À action longue |

| Épilepsie |

| Insomnie |

| Sédation préopératoire |

| Coma médicalement induit |

| Orale |

| Intraveineuse |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de médicament (valeur) | À action ultra-courte | |

| À action courte | ||

| À action intermédiaire | ||

| À action longue | ||

| Par application (valeur) | Épilepsie | |

| Insomnie | ||

| Sédation préopératoire | ||

| Coma médicalement induit | ||

| Par voie d'administration (valeur) | Orale | |

| Intraveineuse | ||

| Par canal de distribution (valeur) | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des barbituriques en 2031 ?

Le marché des barbituriques devrait atteindre 600,98 millions USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide pour les barbituriques d'ici 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 7,75 %, le rythme régional le plus rapide.

Quelle application mène actuellement la demande de barbituriques ?

Le traitement de l'épilepsie est en tête, représentant 46,15 % de la part mondiale en 2025.

Pourquoi les barbituriques à action ultra-courte gagnent-ils du terrain ?

Ils offrent une action rapide et un déclin prévisible, idéaux pour l'anesthésie d'urgence et la chirurgie ambulatoire.

Comment les pharmacies en ligne influencent-elles la distribution des barbituriques ?

L'amélioration de la conformité à la prescription électronique et les garanties alignées sur la DEA permettent un TCAC de 6,62 % dans les ventes de pharmacies en ligne.

Dernière mise à jour de la page le: