Taille et part du marché des films oraux minces

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

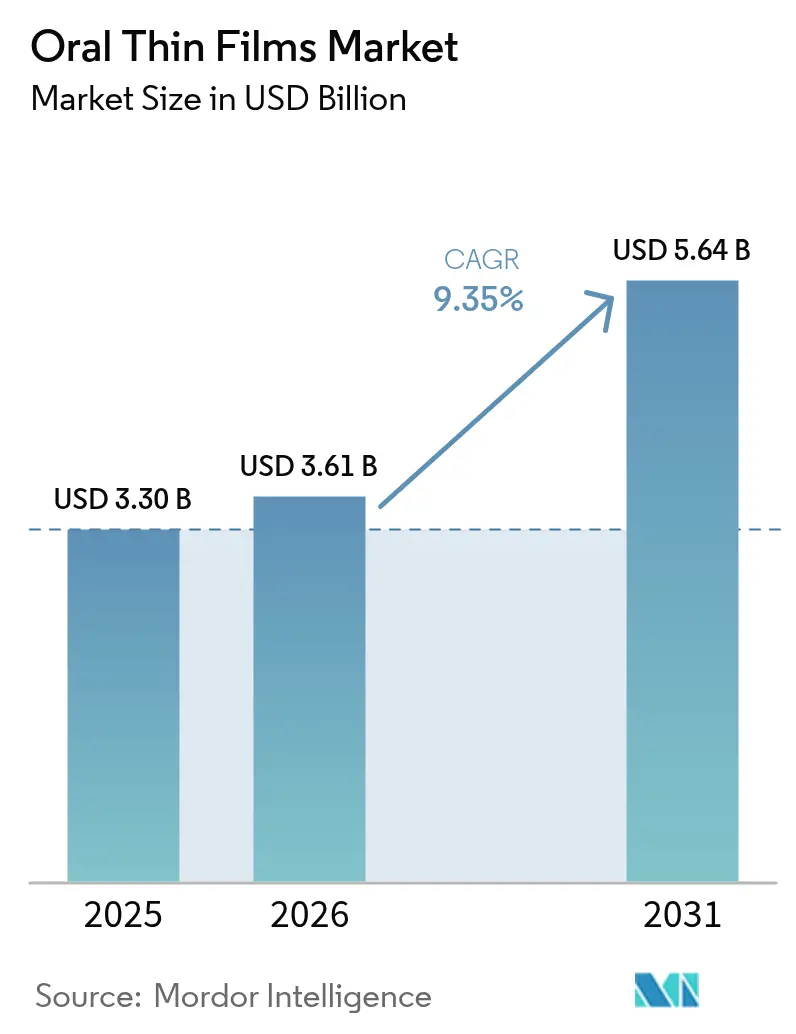

| Taille du Marché (2026) | 3.61 Milliards de dollars |

| Taille du Marché (2031) | 5.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films oraux minces par Mordor Intelligence

La taille du marché des films oraux minces était évaluée à 3,30 milliards USD en 2025 et devrait croître de 3,61 milliards USD en 2026 pour atteindre 5,64 milliards USD d'ici 2031, à un CAGR de 9,35 % au cours de la période de prévision (2026-2031). La demande s'accélère à mesure que les développeurs pharmaceutiques privilégient des formats centrés sur le patient qui contournent les difficultés de déglutition, évitent le métabolisme hépatique de premier passage et permettent un début d'action thérapeutique rapide. Le vieillissement de la population, la prévalence accrue des maladies chroniques et le besoin de médicaments adaptés aux enfants renforcent tous un changement structurel vers l'administration par film mince. Les améliorations technologiques en science des polymères, les revêtements barrières à l'humidité et la fabrication en continu ajoutent un élan supplémentaire en réduisant les coûts unitaires et en élargissant la gamme de principes actifs pharmaceutiques compatibles. L'intensité concurrentielle croît à mesure que les innovateurs de marque et les fabricants de génériques utilisent les voies de reformulation 505(b)(2) pour repositionner des molécules existantes, élargissant ainsi le marché des films oraux minces à des indications autrefois dominées par les comprimés et les gélules.

Points clés du rapport

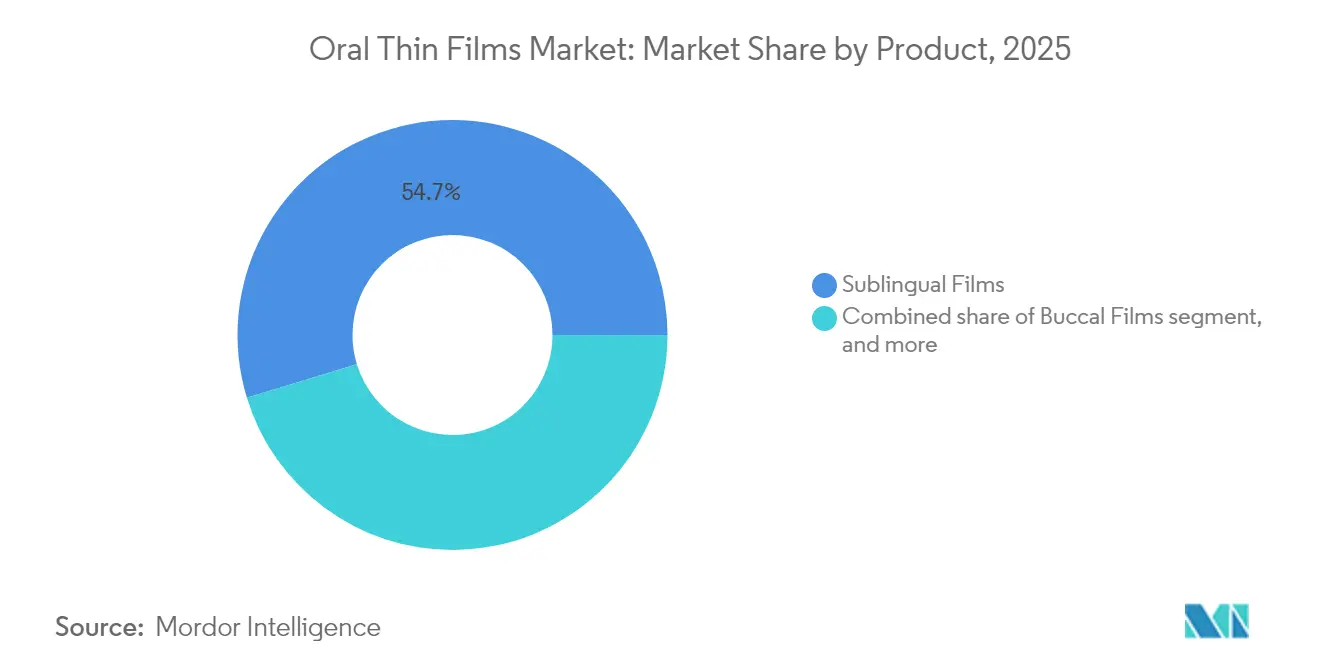

- Par produit, les films sublinguaux ont dominé avec une part de revenus de 54,72 % en 2025 ; les films buccaux devraient afficher le CAGR le plus rapide de 11,12 % jusqu'en 2031.

- Par indication thérapeutique, la dépendance aux opioïdes représentait 39,12 % de la part de marché en 2025, tandis que les thérapies contre la migraine devraient se développer à un CAGR de 11,86 % sur la même période.

- Par canal de distribution, les pharmacies de détail ont capturé 48,10 % de la part en 2025, tandis que les pharmacies en ligne devraient afficher un CAGR de 12,08 % jusqu'en 2031.

- Par technologie, la coulée par solvant détenait 54,21 % de la part en 2025 ; l'impression 3D devrait croître à un CAGR de 11,34 %.

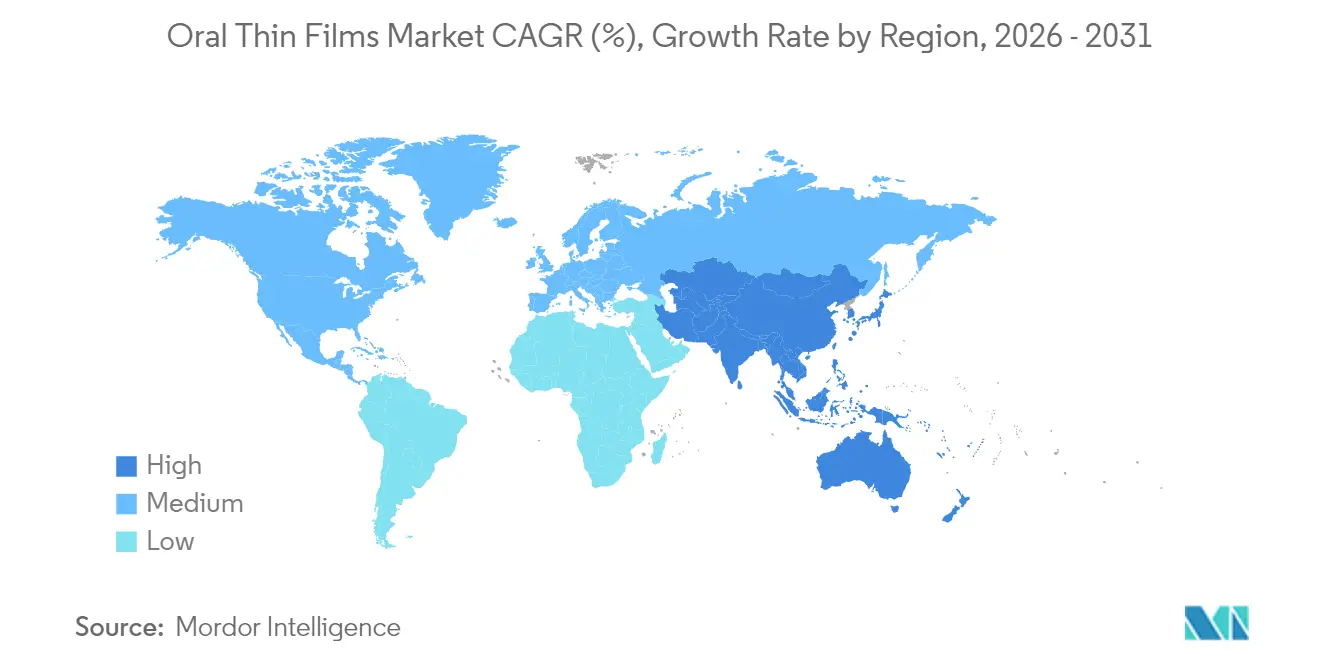

- Par géographie, l'Amérique du Nord dominait avec 41,20 % de part en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 10,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des films oraux minces

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préférence croissante pour l'administration de médicaments adaptée aux patients | +1.8% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Augmentation des populations gériatriques et pédiatriques | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Stratégies de reformulation 505(B)(2) accélérées | +1.2% | Amérique du Nord, en expansion vers l'Europe | Court terme (≤ 2 ans) |

| Expansion des applications dans le cannabis et les nutraceutiques | +0.9% | Amérique du Nord, certains marchés européens | Moyen terme (2-4 ans) |

| Avancées technologiques en ingénierie des films polymères | +0.7% | Mondial, R&D concentrée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

Les maladies chroniques non transmissibles accentuent l'urgence clinique de formes pharmaceutiques qui améliorent l'observance chez les patients présentant des difficultés de déglutition. La dysphagie touche 25 % des adultes de plus de 50 ans et jusqu'à 50 % des résidents en maison de retraite, et ces patients connaissent des séjours hospitaliers plus longs et des coûts de traitement plus élevés. Les films sublinguaux de buprénorphine sont devenus la formulation privilégiée dans les programmes de traitement des troubles liés à l'usage des opioïdes, car ils réduisent le risque de détournement et simplifient la thérapie sous observation directe, renforçant ainsi l'expansion du marché des films oraux minces dans les soins en addictologie. Les cliniciens favorisent également les produits en film dans l'hypertension et le diabète, où les schémas posologiques quotidiens exigent une observance constante. Ensemble, ces tendances pathologiques fournissent une base de patients régulière qui protège le marché des films oraux minces des ralentissements économiques.

Préférence croissante pour l'administration de médicaments adaptée aux patients

Une base de données probantes reliant la palatabilité et l'observance guide désormais la conception des formulations en pharmacothérapie pédiatrique et gériatrique. Une revue systématique de 225 études pédiatriques a confirmé que le goût constitue le principal obstacle à l'achèvement des traitements antibiotiques et anticonvulsivants[1]D. Cram, "Goût et acceptabilité dans les formulations pédiatriques," Frontiers in Drug Delivery, frontiersin.org. Les films dissolvants surmontent cet obstacle en incorporant des excipients masquant le goût, ce qui conduit à des taux d'achèvement plus élevés dans les essais comparatifs directs contre les formes liquides. Les autorités réglementaires reconnaissent également la proposition de valeur : l'approbation par la FDA du contraceptif oral dissolvant Femlyv en juillet 2024 a mis en évidence les avantages en termes de commodité d'utilisation et de précision de la dose. À mesure que les prescripteurs intègrent de plus en plus la facilité d'utilisation dans le choix thérapeutique, le marché des films oraux minces capte des prescriptions qui se portaient autrefois par défaut sur les comprimés.

Augmentation des populations gériatriques et pédiatriques

Les évolutions démographiques amplifient la demande, car les patients très jeunes et très âgés présentent une capacité de déglutition limitée tout en nécessitant un dosage précis. Les travaux cliniques sur le film sublingual d'épinéphrine Anaphylm ont démontré une pharmacocinétique favorable chez les enfants âgés de 7 à 17 ans, élargissant ainsi la base adressable future. Dans les soins aux personnes âgées, la forme pharmaceutique en film évite d'écraser les comprimés, réduisant la charge de travail infirmier et les incidents d'aspiration. Les Nations Unies prévoyant que les personnes de plus de 65 ans atteindront 1,0 milliard d'ici 2030, les formats adaptés à la déglutition s'imposent comme des outils thérapeutiques essentiels et non optionnels.

Stratégies de reformulation 505(b)(2) accélérées

La voie simplifiée 505(b)(2) permet aux promoteurs de s'appuyer en partie sur les données de sécurité du médicament de référence, réduisant les programmes cliniques à des études de bioéquivalence et de palatabilité. Le guide de la FDA de 2024 couvrant les modifications mineures des formes pharmaceutiques solides orales a codifié les normes relatives aux milieux de dissolution qui font spécifiquement référence aux films. Les promoteurs synchronisent désormais les lancements de produits avec les expirations de brevets des princeps, utilisant les films comme instruments de gestion du cycle de vie pour contrer l'érosion générique. Ces dynamiques concurrentielles canalisent les investissements vers le marché des films oraux minces et accélèrent la cadence des produits.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacité de chargement limitée en principes actifs pharmaceutiques | -1.4% | Mondial, affectant particulièrement les médicaments à doses élevées | Moyen terme (2-4 ans) |

| Barrières réglementaires et d'assurance qualité élevées | -1.1% | Mondial, les plus strictes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pression sur les prix due à la concurrence des génériques | -0.9% | Mondial, avec une intensité accrue en Europe et sur les marchés émergents | Moyen terme (2-4 ans) |

| Infrastructure insuffisante de bonnes pratiques de fabrication | -0.6% | Régions émergentes d'Asie-Pacifique, d'Amérique latine et d'Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capacité de chargement limitée en principes actifs pharmaceutiques

Les films minces n'accommodent généralement pas plus de 30 % de médicament en poids avant que l'intégrité mécanique ne soit compromise, plafonnant les charges utiles par bandelette à environ 30 mg dans la pratique commerciale[2]Boyd Biomedical Engineering, "Amélioration du chargement en médicaments dans les films oraux," boydbiomedical.com. Les thérapies à doses élevées, telles que les anti-inflammatoires non stéroïdiens, doivent recourir à des schémas d'administration à bandelettes multiples, annulant certains avantages en termes de commodité. Les recherches sur les conceptions multicouches sont prometteuses mais se heurtent encore à des compromis en termes de temps de dissolution. Tant que la science des matériaux ne repousse pas ce plafond, le marché des films oraux minces se concentrera sur les principes actifs puissants pour lesquels des doses en milligrammes plus faibles suffisent.

Barrières réglementaires et d'assurance qualité élevées

La sensibilité à l'humidité exige des salles de fabrication à atmosphère contrôlée, des emballages primaires en pochettes aluminium et des chaînes de distribution validées en termes d'humidité. La FDA et l'EMA exigent des analyses d'uniformité et de teneur sur dix zones du film, une spécification plus stricte que la variation de poids des comprimés. Les petites entreprises ne disposant pas des capitaux nécessaires pour des salles blanches séparées externalisent souvent la production auprès de grands fabricants sous contrat, ajoutant des couches de redevances qui augmentent le coût des marchandises. L'harmonisation est en retard en Asie-Pacifique, obligeant à des soumissions de dossiers séparées qui allongent le délai de mise sur le marché au-delà de la référence américaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les films sublinguaux continuent d'ancrer la croissance

Les films sublinguaux représentaient 54,72 % de la part du marché des films oraux minces en 2025, reflétant la familiarité bien établie des médecins dans le traitement de l'addiction aux opioïdes et la prise en charge des crises épileptiques en urgence. Le format assure une absorption transmuqueuse rapide, délivrant des concentrations plasmatiques thérapeutiques en quelques minutes. Les pipelines concurrentiels restent actifs, avec au moins six nouveaux candidats sublinguaux en études de phase avancée ciblant l'anaphylaxie, l'hypotension et la migraine.

Les films buccaux, dont le CAGR est prévu à 11,12 %, exploitent des polymères mucoadhésifs qui prolongent le temps de résidence contre la joue et ralentissent la libération de la charge utile. Ce profil cinétique attire les développeurs dans le domaine du traitement hormonal substitutif et de la douleur chronique à la recherche d'une posologie une fois par jour. L'impression 3D individualise davantage l'épaisseur buccale et la charge en médicament, permettant la titration des doses sans nouvelles études de stabilité. Sur la période de prévision, les investisseurs s'attendent à ce que les gammes buccales plus petites mais à croissance plus rapide grignotent la base sublinguale dominante mais arrivant à maturité.

Par indication thérapeutique : les soins en addictologie dominent, la thérapie contre la migraine s'accélère

La dépendance aux opioïdes a conservé 39,12 % de la taille du marché des films oraux minces en 2025 et bénéficie du soutien des politiques dans le cadre des mandats élargis de traitement assisté par médicaments en Amérique du Nord. La couverture d'assurance obligatoire garantit des volumes de prescriptions élevés, et l'emballage en film mince décourage le détournement grâce aux blisters à dose unitaire.

Les programmes contre la migraine atteignent un CAGR de 11,86 %, stimulés par l'approbation américaine de RizaFilm en 2023 qui a établi un précédent réglementaire pour les futurs films à base de triptans. Le format s'adresse aux patients qui souffrent de nausées et risquent de vomir les comprimés lors des crises aiguës. À mesure que des molécules supplémentaires telles que le lasmiditan migrent vers le film, les neurologues prévoient une adoption plus large. Les segments nausées-vomissements et schizophrénie bénéficient également de cette tendance, mais leur croissance combinée reste en deçà de l'essor de la migraine.

Par canal de distribution : le commerce de détail traditionnel se maintient, les canaux numériques progressent fortement

Les pharmacies de détail ont reçu 48,10 % des revenus du marché des films oraux minces en 2025, car les pharmaciens conseillent sur le placement sublingual correct et la gestion de l'humidité. La domination des points de vente physiques persiste, mais les changements de comportement des consommateurs après la pandémie accélèrent les options d'e-pharmacie authentifiées.

Les canaux en ligne sont en passe d'afficher un CAGR de 12,08 %, soutenus par des dispositifs réglementaires permettant l'expédition de films de buprénorphine de classe III sous dérogations de télésanté pour substances contrôlées. Les envois postaux avec indicateurs de température garantissent la stabilité, et l'automatisation des renouvellements améliore l'observance par rapport aux retraits en magasin. Les pharmacies hospitalières se concentrent sur les films de secours en cas de crise épileptique et les films adjuvants à l'anesthésie pour une utilisation immédiate, maintenant une part plus faible mais stable.

Par technologie : la maturité de la coulée par solvant rencontre le potentiel de l'impression 3D

Les lignes de coulée par solvant ont produit 54,21 % de la taille du marché des films oraux minces en 2025 grâce à des décennies de savoir-faire en montée en charge, des rendements prévisibles et la confiance des autorités réglementaires. Les systèmes à bande continue atteignent 100 m/min, se traduisant par des lots de millions de doses qui satisfont les médicaments blockbusters à faible coût.

L'impression tridimensionnelle atteint le CAGR le plus élevé de 11,34 % en permettant un contrôle de la dissolution piloté par la géométrie. Les doses pédiatriques personnalisées deviennent réalisables en faisant varier la surface plutôt que les ratios d'excipients, simplifiant la validation. Le Centre d'évaluation et de recherche sur les médicaments de la FDA a élargi son Programme des technologies émergentes en 2025 pour guider les demandeurs d'impression de films, facilitant l'adoption. L'extrusion à chaud offre un traitement sans solvant pour les principes actifs pharmaceutiques thermostables, tandis que l'électrofilage explore les films en nanofibres adaptés aux vaccins transmuqueux dans les pipelines futurs.

Analyse géographique

L'Amérique du Nord commandait 41,20 % de la part du marché des films oraux minces en 2025. Un remboursement solide, la formation des cliniciens et des directives claires de la FDA accélèrent l'adoption dans les domaines de la douleur, de l'addictologie et des allergies pédiatriques. Le pipeline régional comprend huit soumissions de demandes d'autorisation de mise sur le marché en cours d'examen en juillet 2025, indiquant un flux de produits soutenu. Les prix de détail restent élevés aux États-Unis, soutenus par la protection par brevet et une concurrence générique limitée.

L'Asie-Pacifique devrait se développer à un CAGR de 10,12 % jusqu'en 2031, portée par des clusters de fabrication sous contrat en Inde et les efforts d'harmonisation réglementaire dans le cadre du Schéma d'harmonisation pharmaceutique de l'ASEAN. Les producteurs chinois investissent dans des capacités de coulée par solvant, cherchant la préqualification de l'OMS pour les films de buprénorphine destinés à l'exportation. La hausse des revenus de la classe moyenne accroît l'acceptation des formes pharmaceutiques adaptées aux patients, tandis que les plateformes d'e-pharmacie nationales comblent les lacunes d'accès en milieu rural. Des structures de coûts favorables positionnent la région à la fois comme base d'approvisionnement et comme centre de demande à croissance rapide au sein du marché mondial des films oraux minces.

L'Europe maintient un volume stable dans le cadre de systèmes à payeur unique qui examinent le coût par année de vie ajustée sur la qualité. L'approbation par l'Agence européenne des médicaments en décembre 2024 du film sublingual de buprénorphine Neuraxpharm souligne la continuité réglementaire malgré le Brexit. Les contrôles des prix au niveau national favorisent l'érosion des prix de référence mais favorisent également les génériques. En réponse, les innovateurs se tournent vers les thérapies personnalisées imprimées en 3D pour assurer leur différenciation. Les directives de télépharmacie intégrées dans la Stratégie pharmaceutique de l'UE soutiennent la vente par correspondance transfrontalière, ce qui devrait faire progresser la part en ligne au fil du temps.

Paysage concurrentiel

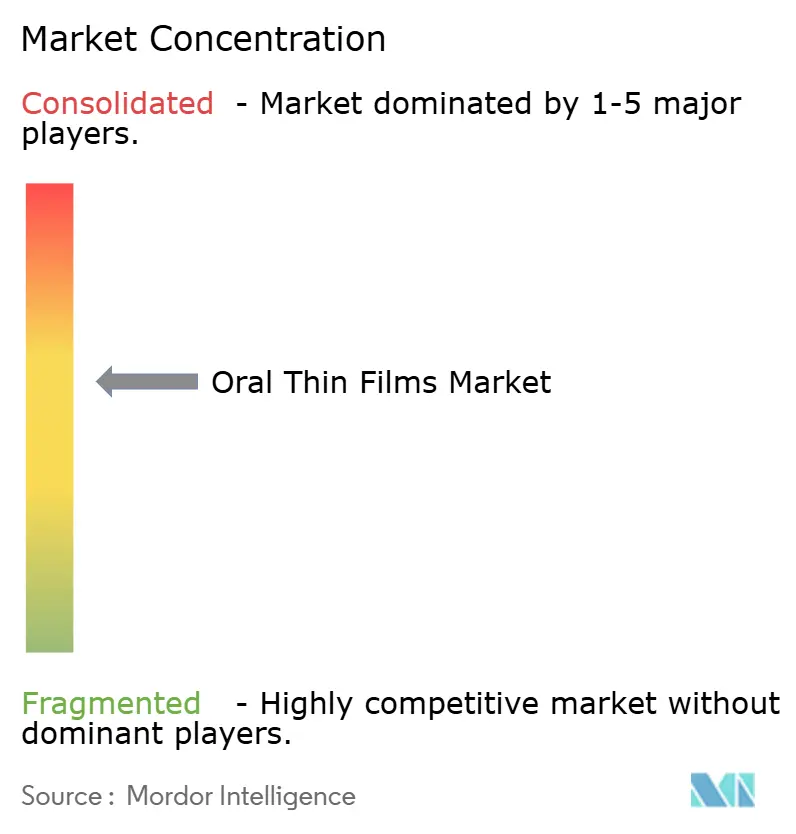

Le marché des films oraux minces reste modérément fragmenté. Aquestive Therapeutics exploite sa plateforme PharmFilm sous licence dans les programmes d'épilepsie, d'allergie et d'endocrinologie, générant 50,6 millions USD de revenus de redevances en 2023. IntelGenx s'associe à Gensco pour co-promouvoir RizaFilm, tandis que LTS Lohmann et Catalent servent de leaders en développement sous contrat avec des pipelines multi-clients.

Les alliances stratégiques s'intensifient. Merck a conclu un accord de licence de 493 millions USD avec Cyprumed en avril 2025 pour une technologie de peptides oraux destinée à faire passer les biologiques injectables vers une forme pharmaceutique en film. L'acquisition par Roquette d'IFF Pharma Solutions pour 1 milliard USD enrichit les portefeuilles d'excipients essentiels aux films de nouvelle génération. Ces transactions signalent que le contrôle de la propriété intellectuelle sur les polymères et l'expertise en fabrication, plutôt que les dépenses marketing brutes, détermineront le leadership futur.

L'activité en matière de brevets se concentre sur les couches mucoadhésives et les stratifiés barrières à l'humidité. À mesure que les portefeuilles arrivent à maturité, les petites entreprises spécialisées s'allient avec des distributeurs régionaux pour pénétrer des indications de niche, tandis que les grandes multinationales exploitent leurs réseaux de promotion mondiaux. L'avantage concurrentiel dépendra de la capacité à démontrer la bioéquivalence avec moins de sujets cliniques, raccourcissant le délai de retour sur investissement pour chaque nouvelle molécule.

Marché dynamique à fort potentiel de croissance

Le marché des films oraux minces présente un mélange de grands conglomérats pharmaceutiques et d'entreprises spécialisées axées sur la technologie, créant un paysage concurrentiel diversifié. Les acteurs mondiaux comme Viatris exploitent leurs vastes réseaux de distribution et leurs capacités de fabrication, tandis que des entreprises spécialisées comme IntelGenx et Cure Pharmaceutical se concentrent sur l'innovation technologique et les applications de niche. Le marché présente une consolidation modérée, les grandes entreprises poursuivant activement des acquisitions pour renforcer leur position, comme en témoigne l'acquisition de Tapemark Inc. par LTS Lohmann pour améliorer ses capacités de fabrication et sa présence sur le marché.

Le secteur se caractérise par des barrières à l'entrée significatives en raison des exigences en matière d'expertise technique et de normes réglementaires strictes, notamment dans les applications pharmaceutiques. Les entreprises forment de plus en plus des alliances stratégiques pour combiner les capacités technologiques et l'accès au marché, en particulier sur les marchés émergents. Les acteurs régionaux, notamment sur les marchés d'Asie-Pacifique, gagnent en importance grâce à leur concentration sur les versions génériques et la fabrication rentable, tandis que les acteurs établis maintiennent leur domination grâce à la protection par brevet et à la notoriété de la marque. Le marché démontre une tendance à l'intégration verticale, les entreprises investissant dans des capacités de bout en bout, de la recherche et du développement à la commercialisation.

L'innovation et l'adaptabilité stimulent le succès sur le marché

Le succès sur le marché des films oraux minces dépend de plus en plus de la capacité des entreprises à développer des technologies propriétaires tout en maintenant leur compétitivité en termes de coûts. Les acteurs en place doivent se concentrer sur l'innovation continue dans les systèmes d'administration de médicaments, l'expansion des applications thérapeutiques et le renforcement de leurs portefeuilles de brevets pour maintenir leur leadership sur le marché. L'établissement de relations solides avec les prestataires de soins de santé et la garantie d'une qualité de produit constante sont essentiels pour réussir sur le marché. Les entreprises doivent investir dans des capacités de fabrication avancées tout en développant simultanément des stratégies pour naviguer dans des environnements réglementaires complexes dans différentes régions.

Pour les nouveaux entrants et les acteurs plus petits, se concentrer sur des domaines thérapeutiques de niche et développer des applications spécialisées présente des opportunités de pénétration du marché. Les facteurs de succès comprennent l'établissement de solides capacités de recherche et développement, la formation de partenariats stratégiques avec des entreprises pharmaceutiques établies et le développement de processus de fabrication rentables. La demande croissante de systèmes d'administration de médicaments adaptés aux patients et l'acceptation croissante des films oraux minces dans diverses applications thérapeutiques créent des opportunités d'expansion du marché. Cependant, les entreprises doivent naviguer avec soin face à des défis tels que les coûts de développement élevés, les exigences de conformité réglementaire et la nécessité de démontrer des avantages thérapeutiques clairs par rapport aux formes pharmaceutiques conventionnelles. Les principaux fabricants de films oraux et les fabricants de films oraux dissolvants sont particulièrement bien positionnés pour capitaliser sur ces tendances.

Leaders du secteur des films oraux minces

ZIM Laboratories Limited

Aquestive Therapeutics, Inc.

IntelGenx Corp.

C.L.Pharm

CURE Pharmaceutical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Aquestive Therapeutics a reçu l'acceptation par la FDA de la demande d'autorisation de mise sur le marché du film sublingual Anaphylm (épinéphrine), préparant un lancement au premier trimestre 2026.

- Juin 2025 : La FDA a publié des directives finales facilitant les conversions de comprimés en films à désintégration orale pour certains produits en vente libre.

- Mai 2025 : Rani Therapeutics et Chugai Pharmaceutical ont commencé à évaluer une plateforme à base de film ingérable pour l'administration d'anticorps.

- Avril 2025 : Merck a signé un accord de licence de 493 millions USD avec Cyprumed couvrant les films de peptides oraux.

- Février 2025 : Roquette a accepté d'acquérir IFF Pharma Solutions pour environ 1 milliard USD afin de renforcer son offre d'excipients.

- Décembre 2024 : L'Agence européenne des médicaments a approuvé le film sublingual de buprénorphine Neuraxpharm pour le traitement de la dépendance aux opioïdes.

Portée du rapport mondial sur le marché des films oraux minces

Selon le périmètre défini, les films oraux minces sont des films fins et flexibles destinés à l'administration de médicaments. Ces films minces sont pris par voie orale et se dissolvent immédiatement dans la bouche ou sont appliqués sur la muqueuse. Pour les films transmuqueux, la substance active pénètre directement dans la circulation sanguine via la muqueuse orale sans passer d'abord par le tractus gastro-intestinal.

Le marché des films oraux minces est segmenté par produit, indication thérapeutique, canal de distribution et géographie. Par produit, le marché est segmenté en film sublingual et autres produits. Par indication thérapeutique, le marché est segmenté en dépendance aux opioïdes, nausées et vomissements, et autres indications thérapeutiques. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Films sublinguaux |

| Films buccaux |

| Films orodispersibles |

| Films oraux à dissolution rapide |

| Dépendance aux opioïdes |

| Nausées et vomissements |

| Schizophrénie |

| Migraine |

| Gestion de la douleur |

| Autres |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Autres canaux de distribution |

| Coulée par solvant |

| Extrusion à chaud |

| Impression 3D |

| Autres technologies |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Films sublinguaux | |

| Films buccaux | ||

| Films orodispersibles | ||

| Films oraux à dissolution rapide | ||

| Par indication thérapeutique | Dépendance aux opioïdes | |

| Nausées et vomissements | ||

| Schizophrénie | ||

| Migraine | ||

| Gestion de la douleur | ||

| Autres | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Autres canaux de distribution | ||

| Par technologie (méthode de fabrication) | Coulée par solvant | |

| Extrusion à chaud | ||

| Impression 3D | ||

| Autres technologies | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché des films oraux minces ?

La taille du marché des films oraux minces est de 3,61 milliards USD en 2026 et devrait atteindre 5,64 milliards USD d'ici 2031.

Quel type de produit domine les ventes ?

Les films sublinguaux sont en tête avec 54,72 % de la part du marché des films oraux minces en 2025, grâce aux cas d'usage bien établis dans la dépendance aux opioïdes et le secours en cas de crise épileptique.

Quel segment se développe le plus rapidement ?

Les films buccaux devraient croître à un CAGR de 11,12 % jusqu'en 2031 grâce à leurs propriétés supérieures de mucoadhésion et de libération contrôlée.

À quelle vitesse la région Asie-Pacifique se développe-t-elle ?

Les revenus de l'Asie-Pacifique devraient progresser à un CAGR de 10,12 % jusqu'en 2031, plus rapidement que toute autre région.

Quelle technologie détient la part la plus élevée ?

La coulée par solvant représente 54,21 % de la taille du marché des films oraux minces, bien que l'impression 3D affiche le potentiel de croissance le plus rapide.

Quel canal de distribution gagne en dynamisme ?

Les pharmacies en ligne enregistrent un CAGR de 12,08 % à mesure que la télésanté et les modèles de vente directe aux consommateurs se normalisent.

Dernière mise à jour de la page le: