Taille et part du marché des médicaments orphelins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 245.60 Milliards de dollars |

| Taille du Marché (2031) | 334.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

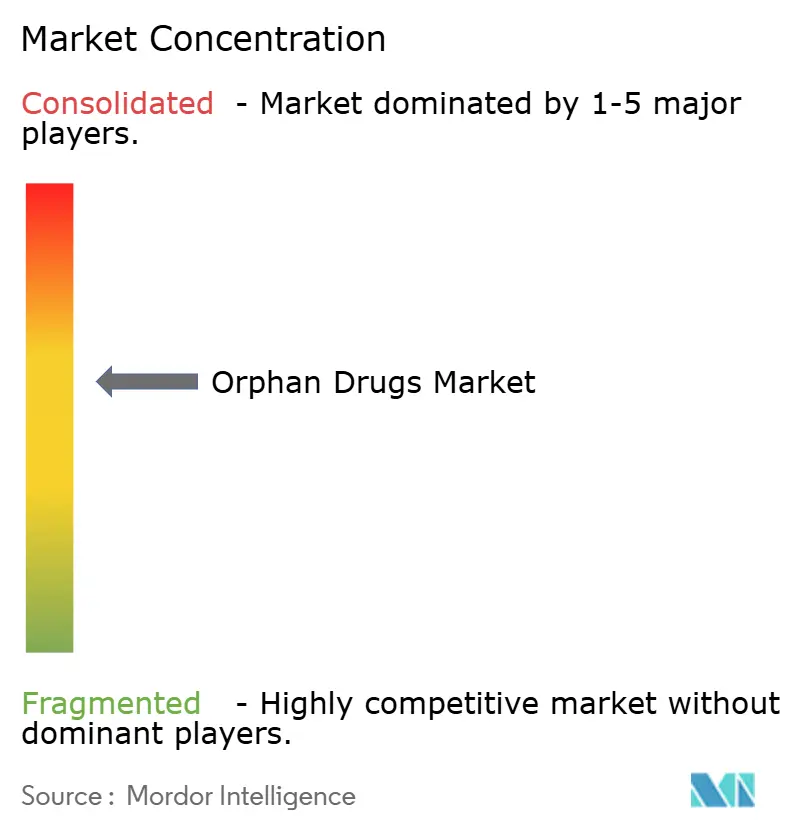

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des médicaments orphelins par Mordor Intelligence

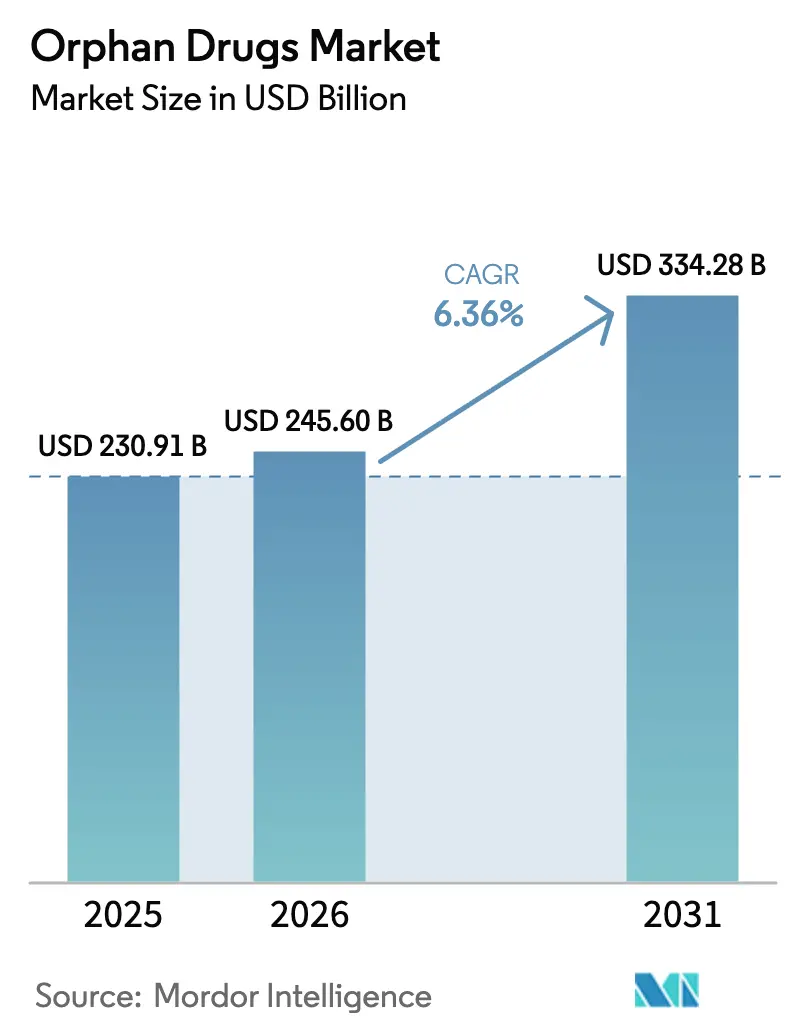

La taille du marché des médicaments orphelins devrait s'étendre de 230,91 milliards USD en 2025 et 245,60 milliards USD en 2026 à 334,28 milliards USD d'ici 2031, enregistrant un TCAC de 6,36 % entre 2026 et 2031. Les approbations accélérées pour les thérapies géniques, le resserrement du délai réglementaire mondial et les registres numériques de patients élargissent le bassin de traitement plus rapidement que la croissance historique de la prévalence[1]U.S. Food and Drug Administration, "Désignation des produits orphelins," fda.gov. La pénétration croissante des biologiques accroît la complexité de la chaîne du froid et soutient la distribution en milieu hospitalier, tandis que les essais adaptatifs assistés par IA raccourcissent les délais de la Phase II jusqu'à 50 %, réduisant ainsi le risque de développement[2]Nature Biotechnology, "L'IA dans le développement des médicaments," nature.com . La croissance à deux chiffres de l'Asie-Pacifique reflète l'expansion du catalogue des maladies rares en Chine et la voie SAKIGAKE au Japon, tandis que l'Europe réévalue les règles d'exclusivité susceptibles de comprimer les fenêtres de revenus maximaux. L'activité de fusions et acquisitions se concentre autour des technologies de plateforme, indiquant que les grands promoteurs considèrent la capacité multi-indication comme la meilleure couverture contre l'examen des payeurs.

Points clés du rapport

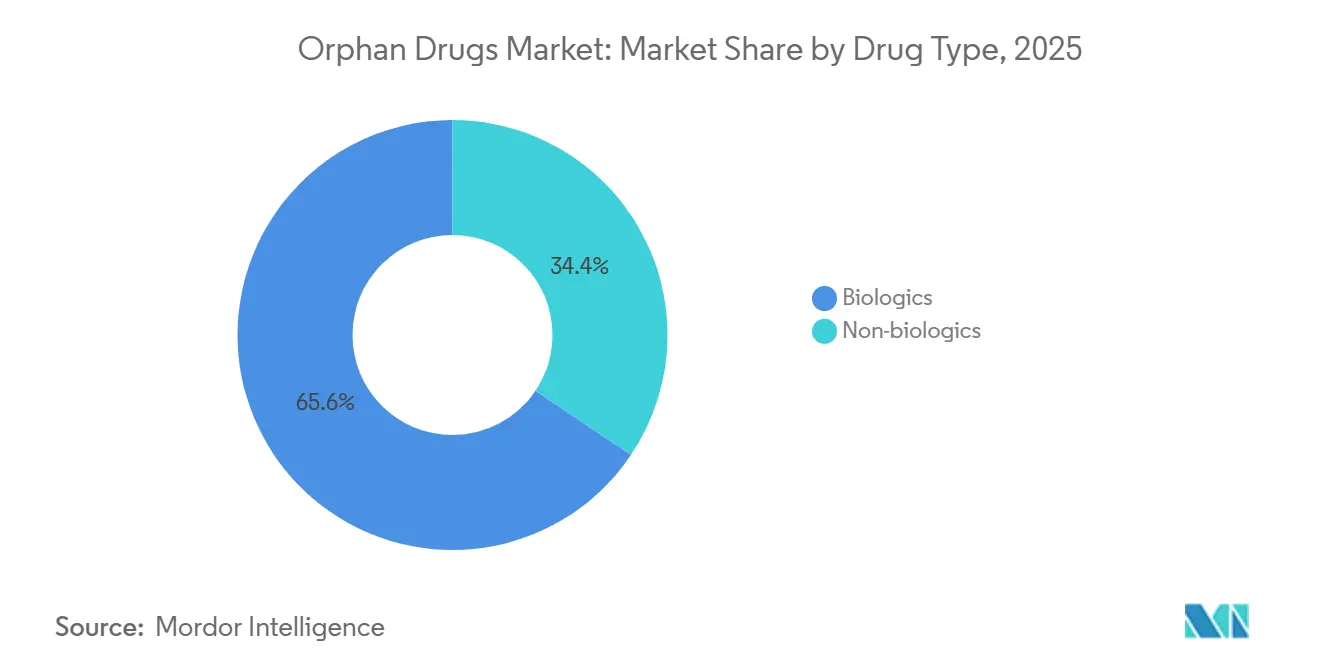

- Par type de médicament, les biologiques ont dominé avec une part de revenus de 65,55 % en 2025 et devraient progresser à un TCAC de 10,85 % jusqu'en 2031.

- Par domaine thérapeutique, les affections oncologiques ont représenté 37,53 % des revenus en 2025, tandis que les maladies neurologiques sont en passe de se développer à un TCAC de 12,75 % jusqu'en 2031.

- Par voie d'administration, les produits parentéraux détenaient une part de 70,15 % en 2025 ; les thérapies orales devraient croître à un TCAC de 11,82 % jusqu'en 2031.

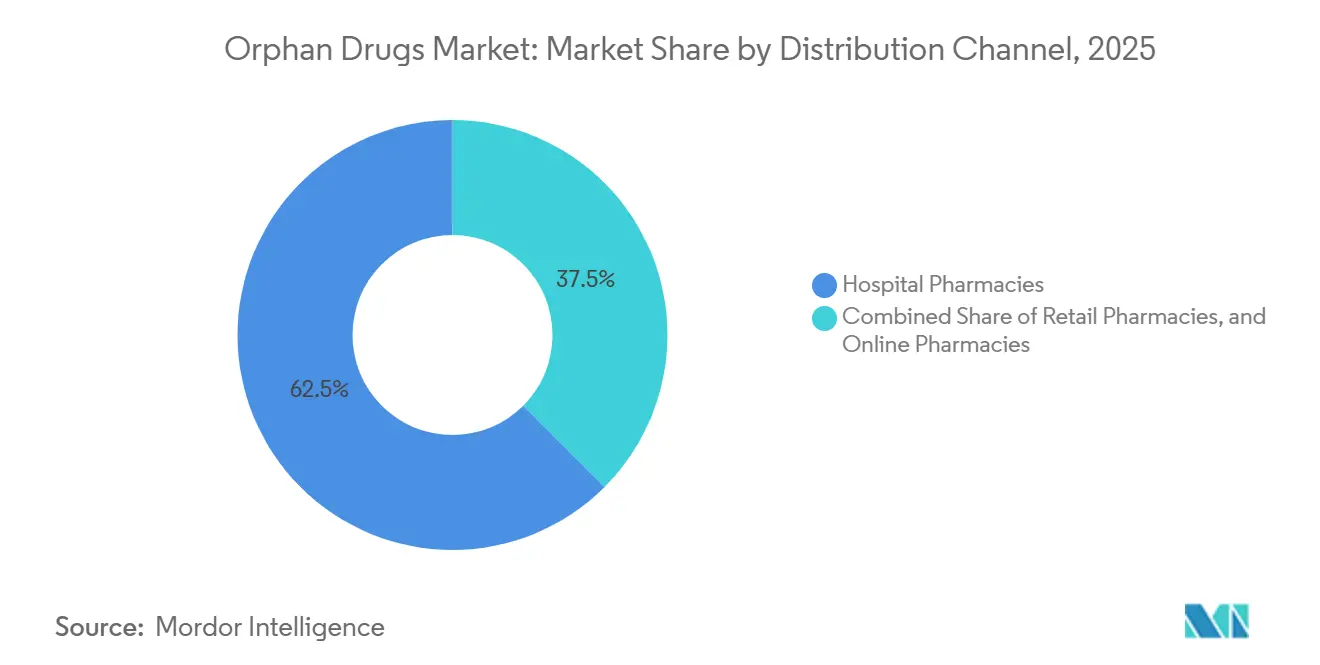

- Par canal de distribution, les pharmacies hospitalières représentaient 62,52 % en 2025, tandis que les pharmacies en ligne affichaient la croissance la plus rapide, avec un TCAC de 13,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé une part de 45,55 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 11,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des médicaments orphelins

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies rares | +1.2% | Mondial, avec des gains précoces en Amérique du Nord et en Europe grâce à l'élargissement du dépistage néonatal | Moyen terme (2-4 ans) |

| Incitations gouvernementales favorables et crédits d'impôt | +0.9% | Amérique du Nord, Europe, Japon ; émergents en Chine et au Brésil | Court terme (≤2 ans) |

| Exclusivité commerciale pour les médicaments à désignation orpheline | +1.5% | Mondial, plus fort aux États-Unis (7 ans) et dans l'UE (10 ans) | Long terme (≥4 ans) |

| Essais adaptatifs pilotés par l'IA réduisant les délais de développement | +1.1% | L'Amérique du Nord et l'Europe sont en tête ; adoption en Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Repositionnement d'actifs de Phase II mis en attente pour des indications de niche | +0.7% | Mondial, avec concentration dans les pôles biotechnologiques américains et européens | Court terme (≤2 ans) |

| Séquençage de lancement « orphelin en premier » pour différer les négociations de prix Medicare | +0.8% | États-Unis, avec répercussions au Canada et en Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies rares

Le dépistage néonatal couvre désormais plus de 60 affections dans 38 États américains, permettant un diagnostic 18 mois plus tôt en moyenne et augmentant l'initiation du traitement pour les troubles métaboliques et hématologiques[3]Centers for Disease Control and Prevention, "Programmes de dépistage néonatal," cdc.gov. La Chine a ajouté 86 affections à son catalogue national en 2024 et a imposé un remboursement provincial dans les 12 mois, doublant ainsi effectivement la population traitée pour les maladies de Gaucher et de Fabry. Les coûts du séquençage de l'exome entier sont tombés en dessous de 500 USD, permettant aux hôpitaux communautaires en Inde et au Brésil de détecter des mutations ultra-rares et entraînant une croissance annuelle de 22 % des prescriptions dans ces régions. Les registres mondiaux de patients maintenus par NORD et EURORDIS comptent désormais 1,2 million d'individus, réduisant les délais de recrutement des promoteurs de 40 % et remplaçant les bras placebo dans les études d'histoire naturelle. Ces développements ajoutent collectivement 1,2 point de pourcentage au TCAC prévu du marché des médicaments orphelins.

Incitations gouvernementales favorables et crédits d'impôt

La loi américaine sur les médicaments orphelins offre un crédit d'impôt de 25 % pour les tests cliniques, des exonérations de frais d'utilisation de 3,2 millions USD par dossier et une exclusivité de sept ans, réduisant les coûts nets de développement de près de 40 % par rapport aux indications grand public. La désignation SAKIGAKE du Japon réduit de moitié le délai d'examen à six mois et accorde une prime de prix de 10 % pour les produits éligibles, incitant les promoteurs à déposer simultanément des dossiers auprès de la FDA. L'Union européenne a mis à jour le Règlement 141/2000 pour étendre les réductions de frais aux thérapies combinées, élargissant l'éligibilité orpheline de 15 %[4]European Medicines Agency, "Aperçu des médicaments orphelins," ema.europa.eu. La voie rapide brésilienne de 2025 accepte désormais les dossiers FDA ou EMA sans essais locaux, réduisant le délai d'approbation de deux ans à huit mois[5]Agência Nacional de Vigilância Sanitária, "Voies d'accès accéléré," anvisa.gov.br . Collectivement, ces incitations devraient augmenter le TCAC du marché des médicaments orphelins de 0,9 point de pourcentage.

Exclusivité commerciale pour les médicaments à désignation orpheline

L'exclusivité de sept ans aux États-Unis a empêché l'entrée de génériques ou de biosimilaires pour les 10 premiers biologiques orphelins, générant 14 milliards USD de revenus supplémentaires en 2024. Le bouclier de 10 ans de l'UE, extensible à 12 ans avec des données pédiatriques, a aidé Vertex à maintenir une part de 92 % pour les modulateurs de la fibrose kystique malgré les expirations de brevets à l'EMA. La loi sur la réduction de l'inflation restreint l'exemption aux produits à indication unique en 2026, obligeant les promoteurs à échelonner les lancements. Regeneron a retardé une deuxième indication pour Dupixent afin de différer les négociations de prix Medicare jusqu'en 2029. La politique à deux niveaux de la Chine accorde une exclusivité de cinq ans aux produits nationaux et de trois ans aux importations, accélérant les coentreprises locales. Ces protections ajoutent collectivement 1,5 point de pourcentage au TCAC prévu.

Essais adaptatifs pilotés par l'IA

Un tiers des nouvelles approbations de la FDA en 2024 ont utilisé l'IA pour l'identification des patients ou l'optimisation des doses. Insilico Medicine a déployé des bras de contrôle synthétiques pour réduire les inscriptions de 40 % et raccourcir les délais de 14 mois dans la fibrose pulmonaire idiopathique. Les biomarqueurs numériques basés sur des dispositifs portables ont remplacé les visites trimestrielles en clinique dans 22 essais orphelins, réduisant les coûts par patient de 18 000 USD. Le projet de directive de la FDA approuve les critères d'évaluation dérivés de l'IA pour les maladies sans thérapies antérieures, tandis que l'EMA insiste sur une validation prospective, créant un avantage de dépôt de six à neuf mois aux États-Unis par rapport à l'EMA. Ces gains d'efficacité devraient augmenter le TCAC du marché des médicaments orphelins de 1,1 point de pourcentage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de traitement élevé par patient | -0.8% | Mondial, plus aigu aux États-Unis et dans l'UE ; les marchés émergents font face à des obstacles d'accès | Long terme (≥4 ans) |

| Bassin de patients limité pour les essais et la commercialisation | -0.5% | Mondial, avec concentration dans les maladies ultra-rares (<10 000 patients) | Moyen terme (2-4 ans) |

| Examen des payeurs sur la dérive des indications et la valeur en vie réelle | -0.6% | L'Europe et les États-Unis sont en tête ; adoption en Asie-Pacifique émergente au Japon, en Australie, en Corée du Sud | Moyen terme (2-4 ans) |

| Propositions législatives visant à raccourcir les fenêtres d'exclusivité | -0.4% | UE (propositions d'exclusivité de 8 ans) ; États-Unis (réduction de l'exemption orpheline dans la loi sur la réduction de l'inflation) | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coût de traitement élevé par patient

Les thérapies géniques à dose unique telles que Lyfgenia et Hemgenix affichent des prix de 3 à 4,25 millions USD, dépassant les budgets des hôpitaux de taille moyenne et déclenchant des demandes de réassurance. Les régimes de remplacement enzymatique dépassent 500 000 USD par an, incitant les payeurs européens à exiger un remboursement lié aux biomarqueurs dans les six mois suivant le lancement. L'ICER a signalé 12 médicaments orphelins comme dépassant les seuils de rentabilité en 2024-2025, entraînant des obstacles à l'autorisation préalable qui retardent la thérapie de 42 jours. Le Brésil plafonne le remboursement à 50 000 USD par patient, exclut 80 % des thérapies géniques et impose des recours judiciaires pouvant prendre jusqu'à 2 ans. Ces pressions retranchent 0,8 point de pourcentage du TCAC prévu.

Bassin de patients limité pour les essais et le lancement

Les maladies ultra-rares comptant moins de 10 000 patients nécessitent le dépistage de 15 à 20 individus pour chaque participant, prolongeant les délais de la Phase III jusqu'à 18 mois. L'étude HELIOS-B d'Alnylam a recruté 164 patients dans 18 pays sur 26 mois, nécessitant 12 partenariats avec des groupes de défense. Les frais généraux commerciaux fixes dépassant 40 millions USD par an obligent les promoteurs à fixer des prix supérieurs à 300 000 USD juste pour atteindre l'équilibre. Les normes réglementaires divergentes — la FDA autorise désormais des micro-essais avec 20 à 30 patients, tandis que l'Europe en exige au moins 50 — peuvent retarder les lancements dans l'UE de 12 à 18 mois supplémentaires. Les frictions qui en résultent soustraient 0,5 point de pourcentage au taux de croissance du marché des médicaments orphelins.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les biologiques étendent leur avance

Les biologiques ont sécurisé 65,55 % de la part du marché des médicaments orphelins en 2025 et devraient croître à un TCAC de 10,85 % jusqu'en 2031. La taille du marché des médicaments orphelins pour les biologiques devrait donc plus que doubler sur l'horizon de prévision, à mesure que les thérapies géniques, les anticorps monoclonaux et les produits à base de cellules remplacent les régimes de remplacement enzymatique. Quinze thérapies géniques ont obtenu l'approbation de la FDA en 2024-2025, transformant de nombreuses maladies de traitements à vie en cures à dose unique. Les anticorps monoclonaux représentent déjà 43 % des revenus biologiques, et les formats à ingénierie Fc atteignent désormais des intervalles de dosage supérieurs à 28 jours, réduisant la fréquence des perfusions et améliorant l'observance à l'EMA.

La croissance des non-biologiques est portée par le repositionnement de petites molécules et l'ingénierie des formulations orales. Le modulateur oral CFTR Trikafta de Vertex a généré 9,8 milliards USD de ventes en 2024, prouvant que les sous-segments génotypiques à volume élevé peuvent encore soutenir une économie de blockbuster sur le marché des médicaments orphelins. Les thérapies orales de réduction du substrat, telles que Cerdelga, réduisent le coût annuel des soins de 30 % par rapport aux perfusions. La pression des biosimilaires reste limitée jusqu'à l'expiration de l'exclusivité légale, préservant le pouvoir de fixation des prix des biologiques pour la majeure partie de la période de prévision.

Par domaine thérapeutique : l'oncologie domine, la neurologie prend de l'élan

Les indications oncologiques représentaient 37,53 % des revenus de 2025, soutenues par les thérapies CAR-T et les conjugués anticorps-médicament ciblant les tumeurs malignes hématologiques rares. Les anticorps bispécifiques tels que Columvi et Monjuvi ont élargi le bassin adressable des cancers du sang en rechute, stimulant une croissance à deux chiffres sur le marché des médicaments orphelins. Les produits hématologiques et immunologiques restent le deuxième groupe en importance, Casgevy et Lyfgenia réduisant les dépenses de remplacement du facteur à vie jusqu'à 50 %.

Les maladies neurologiques ont affiché le TCAC le plus rapide de 12,75 % dans les approbations pour les anticorps anti-Alzheimer Leqembi et Kisunla, ainsi que les thérapies géniques pour la dystrophie musculaire de Duchenne et l'amyotrophie spinale, à l'EMA. Un pipeline en phase avancée de 18 programmes ciblant la maladie de Huntington, la SLA et les épilepsies rares devrait accélérer les revenus au-delà de 2030. Les catégories métaboliques, infectieuses et ultra-rares résiduelles progressent chacune plus lentement, mais bénéficient néanmoins d'un dépistage néonatal plus large et de technologies de diagnostic améliorées.

Par voie d'administration : la parentérale conserve sa primauté, les thérapies orales progressent

Les formulations parentérales représentaient 70,15 % des revenus de 2025, car les thérapies géniques, les anticorps monoclonaux et les remplacements enzymatiques nécessitent une administration intraveineuse ou sous-cutanée. La surveillance hospitalière du syndrome de libération de cytokines et les normes strictes de la chaîne du froid maintiennent bon nombre de ces produits dans des environnements hospitaliers, renforçant la domination des pharmacies hospitalières. Les injectables à longue durée d'action, illustrés par Cabenuva et Dupixent, étendent désormais les intervalles de dosage jusqu'à 8 semaines, améliorant l'observance pédiatrique et gériatrique.

Les agents oraux croissent à un TCAC de 11,82 %, grâce aux avancées dans les activateurs de perméabilité et les revêtements de nanoparticules qui surmontent la dégradation gastrique. Trikafta et Cerdelga démontrent que les produits administrés par voie orale peuvent encore capturer des segments importants du marché des médicaments orphelins lorsque les sous-populations génétiques dépassent 30 000 patients. Les voies inhalées et topiques restent de niche mais continuent d'évoluer pour les troubles pulmonaires et ophtalmiques.

Par canal de distribution : les pharmacies hospitalières dominent, la dispensation en ligne s'accélère

Les pharmacies hospitalières détenaient une part de 62,52 % en 2025, car les thérapies géniques par perfusion et les produits CAR-T doivent être administrés dans des centres certifiés. La structure de coût majoré de la Partie B de Medicare incite les hôpitaux à conserver le contrôle des biologiques à prix élevé, tandis que les assureurs commerciaux appliquent des règles de lieu de soins qui orientent les thérapies complexes vers des centres accrédités.

Les pharmacies spécialisées en ligne devraient afficher un TCAC de 13,12 %, le plus élevé de tous les canaux, car les partenaires de messagerie, les emballages connectés à l'IoT et la coordination infirmière à distance rendent l'administration à domicile réalisable. UnitedHealthcare et Anthem ont imposé la perfusion à domicile pour 12 biologiques en 2025, économisant 28 000 USD par patient par an par rapport aux établissements hospitaliers ambulatoires. L'Europe est en retard en raison des obligations de conseil, mais la préemption fédérale américaine permet la dispensation inter-États, donnant aux prestataires en ligne une part de 18 % contre 8 % en Europe.

Analyse géographique

L'Amérique du Nord représentait 45,55 % des revenus de 2025, portée par le crédit d'impôt de 25 % de la loi sur les médicaments orphelins et l'exclusivité de 7 ans, qui réduisent les coûts de développement d'environ 40 %. L'investissement en capital-risque a atteint 12,8 milliards USD en 2024-2025, avec des capitaux dirigés vers les plateformes CRISPR et ARN pouvant traiter plusieurs indications sous un seul IND. La part du marché des médicaments orphelins dans la région devrait rester au-dessus de 40 % malgré les prochaines négociations de prix Medicare, car les promoteurs échelonnent les lancements pour maintenir le statut orphelin.

L'Asie-Pacifique devrait croître à un TCAC de 11,22 %, le plus rapide au monde, car le délai réglementaire médian en Chine est tombé à 1,4 an et la voie SAKIGAKE du Japon clôture les examens en six mois. Le mandat de remboursement de la Chine pour les thérapies de remplacement enzymatique a doublé la population traitée pour les maladies de surcharge lysosomale, tandis que le Japon rembourse les médicaments orphelins à 110 % du coût pendant deux ans après le lancement, incitant au dépôt précoce. La voie provisoire de l'Australie et les contrats basés sur les résultats de la Corée du Sud élargissent encore l'accès régional.

L'Europe maintient une activité de pipeline robuste avec 15 approbations orphelines en 2024 seulement, aidée par des exonérations de frais à 100 % pour les PME et jusqu'à 12 ans d'exclusivité à l'EMA. Cependant, les organismes d'évaluation des technologies de santé exigent désormais des données d'efficacité comparative dans les 18 mois suivant le lancement, et les propositions législatives pourraient raccourcir l'exclusivité à huit ans pour les médicaments dépassant 50 millions EUR de ventes, comprimant potentiellement la taille du marché européen des médicaments orphelins de 15 à 20 % des revenus prévus. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent ensemble une part faible mais croissante, à mesure que la voie rapide ANVISA du Brésil et les registres nationaux du CCG créent de nouveaux bassins de patients.

Paysage réglementaire

La réglementation des médicaments orphelins continue de s'appuyer sur des cadres établis d'exclusivité et d'examen accéléré, les États-Unis restant ancrés sur la désignation orpheline de la FDA et la reconnaissance de l'exclusivité d'approbation au titre du 21 CFR Part 316. En 2026, les travaux de mise en conformité et de planification des promoteurs sont façonnés par l'activité de la FDA liée aux lignes directrices sur les maladies rares et à la surveillance continue du programme orphelin, ainsi que par des approbations dans le domaine des maladies rares, telles que l'approbation par la FDA du Wellcovorin pour le déficit du transport folate cérébral (variant FOLR1) en mars 2026.

En Europe, le paquet de réforme pharmaceutique de l'UE de 2026 (textes de compromis du Conseil de l'Union européenne publiés en mars 2026) introduit une construction d'exclusivité orpheline à plusieurs niveaux et déplace certaines parties du processus de désignation orpheline vers l'Agence européenne des médicaments. Dans le même temps, les exigences d'accès au marché se durcissent en vertu du règlement européen sur l'évaluation des technologies de la santé (en vigueur depuis janvier 2025), qui pousse les développeurs de médicaments orphelins à aligner plus tôt leurs dossiers de preuves réglementaires sur les attentes en matière de données comparatives et de données de vie réelle.

Paysage concurrentiel

Les sept premières entreprises — Novartis, Roche, Pfizer, AbbVie, Takeda, Sanofi et Bristol Myers Squibb — contrôlent la majorité des revenus, mais plus de 180 biotechs en phase précoce possèdent des pipelines à actif unique, maintenant une rivalité globale modérée. Les transactions récentes favorisent les capacités de plateforme : AbbVie a acquis Cerevel pour 8,7 milliards USD afin de sécuriser un portefeuille en neurosciences, tandis que Novartis a payé 3,5 milliards USD pour les programmes d'inhibiteurs du complément de Chinook couvrant plusieurs indications rénales. L'accord de 4,8 milliards USD de Bristol Myers Squibb avec Mirati et l'acquisition de 2,2 milliards USD d'Inhibrx par Sanofi réaffirment le virage vers des pipelines multi-indications comme couverture contre les prochaines négociations de prix Medicare.

Les pionniers de l'édition génomique tels que Vertex et CRISPR Therapeutics ont livré la première thérapie basée sur CRISPR, Casgevy, pour la drépanocytose et la bêta-thalassémie en 2024, ouvrant la voie à des thérapies de suivi pour la dystrophie musculaire de Duchenne et le diabète de type 1. Alnylam reste un leader dans l'interférence ARN, tandis que Sarepta domine la thérapie génique pour les troubles neuromusculaires, et des entreprises natives de l'IA comme Insilico Medicine montrent que les plateformes d'apprentissage automatique peuvent rapidement élargir les bibliothèques de cibles. Les payeurs exigent de plus en plus des contrats basés sur les résultats ; les fabricants répondent en investissant dans la surveillance à distance et les registres numériques qui génèrent des preuves en vie réelle et renforcent la tarification premium.

Leaders du secteur des médicaments orphelins

-

Novartis AG

-

F. Hoffmann-La Roche Ltd

-

AbbVie Inc.

-

Sanofi S.A.

-

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une fenêtre de planification du cycle de vie plus claire aux États-Unis émerge du Consolidated Appropriations Act, 2026 (adopté le 3 février 2026), qui modifie l'Orphan Drug Act. Il précise que l'exclusivité des médicaments orphelins ne bloque l'approbation du même médicament que pour la même utilisation ou indication approuvée, plutôt que pour toutes les utilisations au sein d'une maladie désignée. Cette clarification réduit l'ambiguïté dans les stratégies multi-indications et favorise un séquencement plus délibéré des dépôts supplémentaires pour les actifs des maladies rares, tout en maintenant l'attention sur les dossiers de preuves capables de résister à l'examen des payeurs et des régulateurs.

L'espace blanc en matière de fabrication et de modèles de développement s'élargit également à mesure que le mix orphelin évolue vers les produits biologiques et les thérapies avancées. L'adoption par le secteur de la culture cellulaire en suspension (permettant une montée en échelle vers des bioréacteurs à cuve agitée de 500 L et plus) et des étapes de bioprocédé continu (telles que la chromatographie continue et la filtration tangentielle à passage unique) vise les goulots d'étranglement dans l'approvisionnement en vecteurs AAV et lentiviraux, en particulier pour les programmes contraints par le coût des marchandises et la variabilité lot à lot. Sur le plan de la commercialisation, les modèles de développement en réseau pour les maladies ultra-rares se développent, l'Orphan Therapeutics Accelerator (OTXL) élargissant sa base de partenaires Orphan ClinDevNet en juin 2026, notamment avec SK pharmteco, afin de relier l'exécution clinique et l'accès à la fabrication pour les candidats de maladies rares mis en attente ou bloqués.

Développements récents du secteur

- Juillet 2026 : Novartis a reçu l'approbation de la Commission européenne pour Itvisma (onasemnogene abeparvovec) dans l'amyotrophie spinale liée au chromosome 5q (SMA). Cette approbation élargit l'accès dans une indication orpheline neuromusculaire à fort impact et renforce le rôle des décisions centralisées de l'UE dans le déploiement des thérapies avancées au-delà des lancements dans un seul pays.

- Juin 2026 : Sanofi a reçu l'approbation accélérée de la FDA américaine pour Tzield (teplizumab-mzwv) afin de retarder le déclin de la production d'insuline chez les enfants âgés de 8 à 17 ans atteints de diabète de type 1 de stade 3. Cette décision élargit le segment pédiatrique adressable pour une thérapie immunomodulatrice et illustre comment les voies accélérées continuent de faire progresser plus rapidement les actifs spécialisés sur le marché américain.

- Mai 2026 : Roche a reçu l'approbation de la FDA américaine pour OCREVUS (ocrelizumab) dans la sclérose en plaques récurrente-rémittente chez les patients pédiatriques âgés de 10 ans et plus. L'extension de l'indication aux patients plus jeunes renforce la valeur du cycle de vie d'un produit biologique établi et accroît la nécessité de programmes cliniques pédiatriques et de preuves de vie réelle pour maintenir la différenciation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché suit les médicaments sur prescription bénéficiant d'une désignation orpheline et utilisés pour traiter des maladies rares, mesurés en tant que revenus au niveau du fabricant pour les produits commercialisés à travers les principales zones géographiques.

Exclusions du périmètre : nous excluons les préparations magistrales, les importations nominatives, et les ventes principalement liées à un usage hors indication pour des indications non rares.

Aperçu de la segmentation

-

Par type de médicament

- Biologiques

- Non-biologiques

-

Par domaine thérapeutique

- Maladies oncologiques

- Maladies hématologiques et immunologiques

- Maladies neurologiques

- Maladies métaboliques

- Maladies infectieuses

- Autres maladies rares

-

Par voie d'administration

- Parentérale

- Orale

- Inhalation

- Topique

- Implantable

-

Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

-

Géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour définir les limites externes du marché et pour éviter de mélanger les revenus liés à la désignation orpheline avec les ventes plus larges de maladies rares ou de pharma spécialisée. Nous avons ancré les règles relatives aux maladies et aux désignations à l'aide de sources publiques réglementaires et politiques, telles que les bases de données et approbations de désignation de médicaments orphelins de la FDA, les rapports publics d'évaluation de l'EMA, et les registres et ressources de plaidoyer sur les maladies rares.

Pour établir le contexte de la demande et de l'accès, nous avons également examiné des sources telles que les portails de statistiques sanitaires du CDC et nationaux, les revues à comité de lecture pour les taux de prévalence et de traitement, ainsi que les publications commerciales et douanières lorsque des contraintes de chaîne du froid ou d'approvisionnement en produits biologiques étaient pertinentes. Les rapports annuels des entreprises, les présentations de résultats et les communiqués de presse ont été utilisés pour valider le calendrier des lancements, les extensions d'indications et le mix des classes thérapeutiques. Lorsque les divulgations étaient limitées, nous avons utilisé des sources payantes sélectives pour les données financières des entreprises et une base de données de brevets payante distincte pour réduire les lacunes. Ces exemples ne sont pas exhaustifs, et nous avons également utilisé d'autres sources publiques pour la collecte de données, la validation et les vérifications de clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la vérification croisée de ce qui se traduit réellement en patients traités et en revenus, car la désignation seule ne se traduit pas par une adoption large. Nous nous sommes entretenus avec un ensemble de fabricants, distributeurs, cliniciens et experts axés sur les payeurs ou l'accès à travers les Amériques, l'EMEA et l'APAC afin de tester les hypothèses sur les taux de diagnostic, les changements de traitement et l'évolution des prix pour les principales aires thérapeutiques orphelines.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 26 % | Dirigeants (CXO) : 15 % | APAC : 45 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 36 % |

| Acteurs plus petits : 16 % | Managers : 43 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les listes de désignations et d'approbations orphelines sont mises en correspondance avec un pool de demande au niveau national, puis filtrées selon la prévalence, le diagnostic, l'éligibilité au traitement et les contraintes d'accès pour parvenir à une cohorte traitée réaliste. À partir de là, la valeur est reconstruite en utilisant le mix de classes thérapeutiques et les fourchettes de prix typiques hors fabricant, avec des ajustements pour les dynamiques de remboursement et de canaux spécifiques à chaque région.

Nous avons corroboré les totaux à l'aide d'approximations ascendantes sélectives, telles que des divulgations de revenus de produits échantillonnés, des agrégations de cohortes de lancement par aire thérapeutique, et des indicateurs de volume lorsque le dosage et le nombre de patients sont raisonnablement observables. Lorsque des lacunes de divulgation existent, les éléments manquants sont complétés à l'aide de références de groupes de pairs pour les courbes d'adoption et les corridors de prix, suivies d'un examen par un analyste pour maintenir les hypothèses cohérentes avec les limites d'accès du monde réel.

Pour les prévisions, nous avons utilisé l'analyse de scénarios car la croissance des médicaments orphelins est souvent façonnée par un petit nombre d'éléments à fort impact qui évoluent rapidement, notamment les extensions d'indications, la conversion du pipeline et les falaises d'exclusivité. Les principaux intrants incluent le flux de nouvelles approbations orphelines, la direction des tendances de prévalence et de diagnostic dans les principales maladies rares, le délai jusqu'aux décisions de remboursement, la progression de la part des produits biologiques, et l'évolution attendue des prix affichés et nets par géographie, la trajectoire finale étant examinée par rapport à ce que les experts ont décrit comme une perspective de scénario de base.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par triangulation entre les comptages de désignations, les calendriers d'approbation et des signaux indépendants tels que les tendances de croissance des aires thérapeutiques et les jalons d'accès au niveau national. Si le modèle produit un saut qui n'est pas soutenu par le calendrier de lancement ou la logique des patients traités, l'hypothèse est révisée, et des recontacts ciblés sont déclenchés auprès du groupe d'experts concerné.

Avant validation finale, le modèle complet est examiné par étapes, en commençant par des vérifications de cohérence des intrants, suivies de vérifications de variance par région et classe thérapeutique, puis d'un examen interne qui remet en question les plus grands contributeurs au total. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des approbations majeures, des retraits liés à la sécurité, ou des changements de politique importants, suivies d'un dernier passage avant livraison afin que les clients reçoivent la vision la plus récente.

Taille du marché des médicaments orphelins de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées du marché des médicaments orphelins diffèrent souvent car le marché peut être comptabilisé à différents points de prix, selon différents paniers de pays, et avec différentes règles quant à ce qui qualifie les revenus orphelins. Le timing compte également, car une seule approbation ou extension d'indication peut faire varier la valeur d'une année, en particulier en oncologie et dans les maladies génétiques rares.

Le tableau met en évidence un écart principalement lié aux choix de périmètre et de tarification, ainsi qu'à l'agressivité du scénario de base des prévisions. Certaines estimations semblent mélanger des ventes plus larges de traitement de maladies rares ou inclure l'usage hors indication, tandis que d'autres appliquent des hypothèses de type prix affiché qui peuvent se situer au-dessus des revenus réalisés par les fabricants une fois les remises et les restrictions d'accès prises en compte.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 245,60 milliards USD (2026) | |

| Éditeur de données sectorielles A | 208,76 milliards USD (2024) | Utilise une année de référence différente et superpose souvent plusieurs approches de segmentation qui peuvent mélanger les produits à désignation orpheline avec des ventes commerciales plus larges de maladies rares, ce qui peut déplacer le pool de revenus comptabilisé et le calendrier de croissance. |

| Éditeur mondial B | 190,87 milliards USD (2024) | S'appuie sur un point de départ en 2024 avec un profil de croissance plus rapide, et la discussion sur le périmètre est moins explicite quant à savoir si les valeurs sont hors fabricant ou au prix affiché, et sur la manière dont la demande hors indication est traitée. |

Le tableau montre que le choix de l'année et les règles de périmètre peuvent faire varier le chiffre de plusieurs dizaines de milliards, et dans le modèle de Mordor Intelligence, la valeur est suivie aux prix hors fabricant pour les médicaments orphelins biologiques originateurs et à petites molécules qui sont approuvés ou en lancement commercial dans un ensemble défini de pays, les ventes hors indication pour des indications non rares étant exclues. Comme les étapes sont liées à la logique de cohorte traitée, aux vérifications d'accès et au traitement tarifaire, les acheteurs peuvent retracer ce qui est comptabilisé et reproduire le raisonnement lors de la planification de scénarios.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des médicaments orphelins en 2031 ?

Il devrait atteindre 334,28 milliards USD, progressant à un TCAC de 6,36 % entre 2026 et 2031.

Pourquoi les biologiques croissent-ils plus vite que les petites molécules dans les maladies rares ?

Les thérapies géniques, les anticorps monoclonaux et les plateformes à base de cellules déplacent les anciens traitements à petites molécules et entraînent un TCAC de 10,85 % pour les biologiques.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus fort de 11,62 % entre 2025 et 2030.

Comment les pharmacies en ligne influencent-elles la distribution ?

Les pharmacies spécialisées en ligne croissent à un TCAC de 13,12 % en combinant la livraison en chaîne du froid avec un soutien infirmier à distance.

Quel changement de politique affectera la tarification des médicaments orphelins aux États-Unis après 2026 ?

La loi sur la réduction de l'inflation restreint l'exemption orpheline, de sorte que les promoteurs échelonnent les indications pour retarder les négociations Medicare.

Quel domaine thérapeutique devrait afficher le taux de croissance le plus élevé ?

Les maladies neurologiques, portées par les thérapies géniques et les anticorps anti-Alzheimer, devraient croître à un TCAC de 12,75 % jusqu'en 2031.

Dernière mise à jour de la page le: