Taille et part du marché des biomatériaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

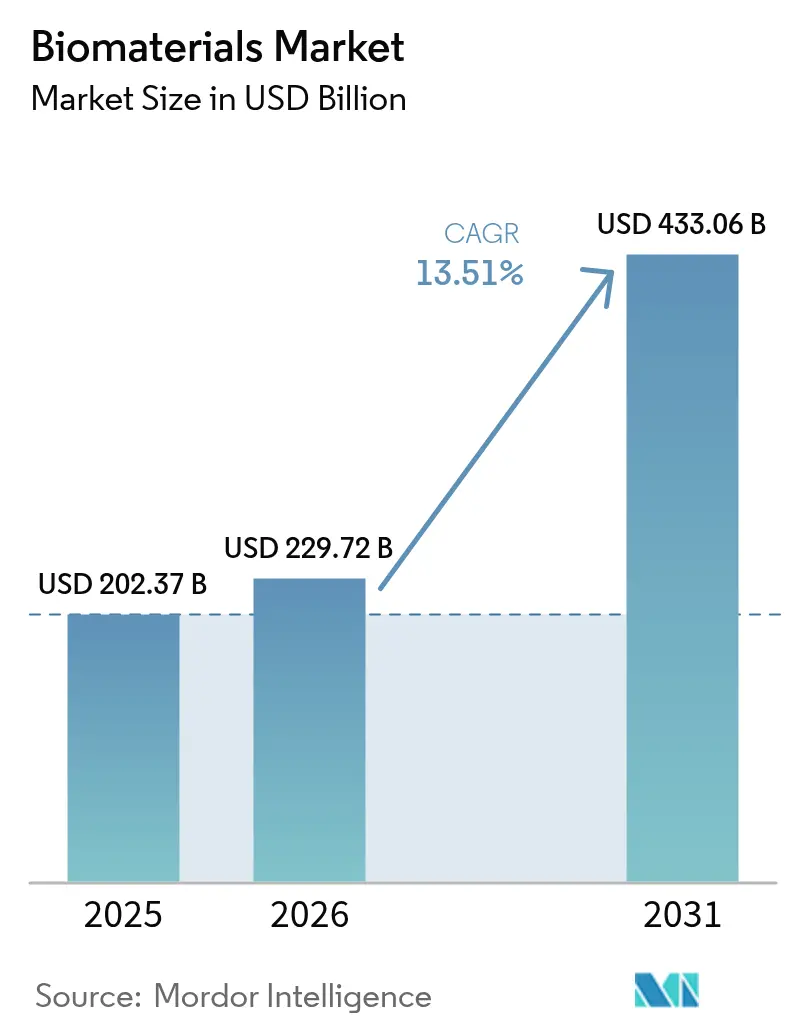

| Taille du Marché (2026) | 229.72 Milliards de dollars |

| Taille du Marché (2031) | 433.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.51% CAGR |

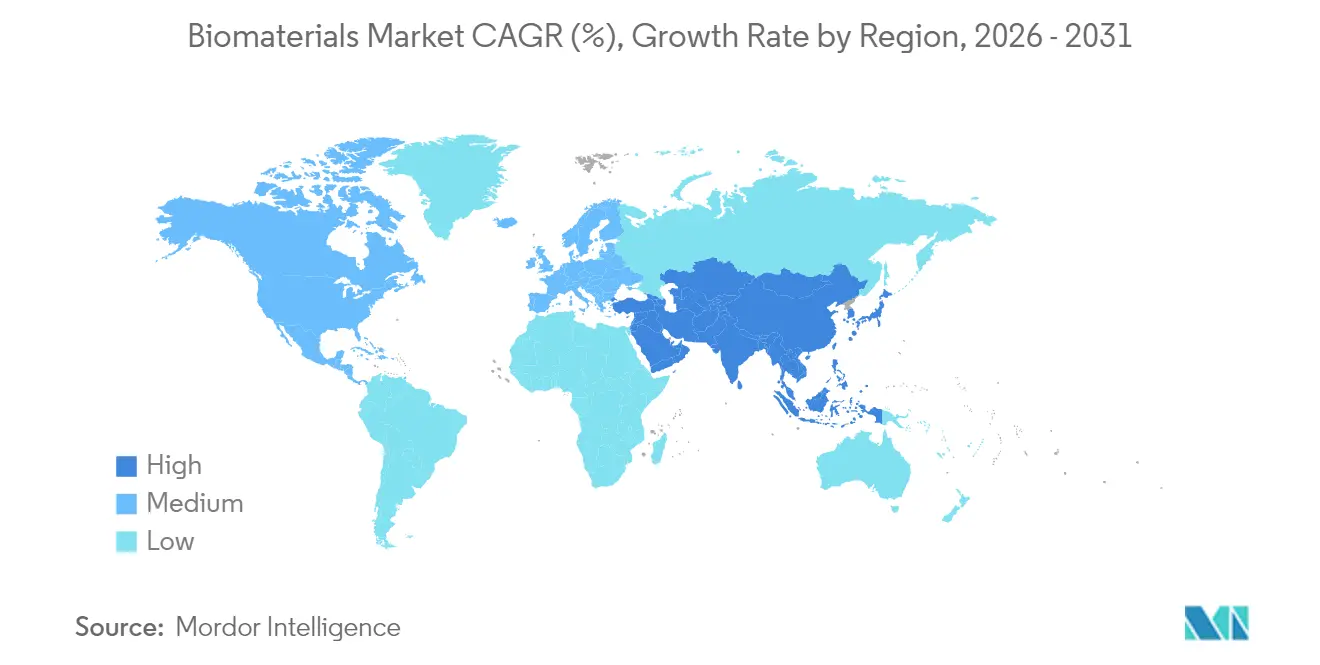

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

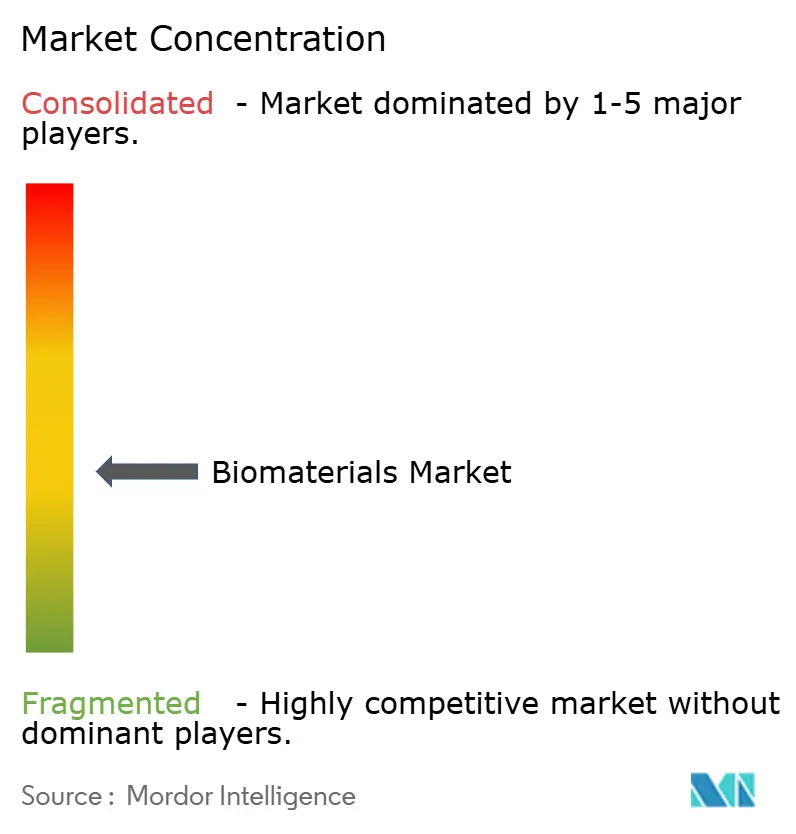

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biomatériaux par Mordor Intelligence

La taille du marché des biomatériaux en 2026 est estimée à 229,72 milliards USD, en progression par rapport à la valeur de 2025 de 202,37 milliards USD, avec des projections pour 2031 indiquant 433,06 milliards USD, soit une croissance à un CAGR de 13,51 % sur la période 2026-2031.

La croissance gagne en dynamisme grâce aux volumes de procédures liés au vieillissement de la population, aux avancées rapides en médecine régénérative et à la rationalisation des voies réglementaires. Les matériaux polymériques maintiennent la demande à un niveau élevé grâce à leur adaptabilité dans les stents cardiovasculaires et les implants orthopédiques, tandis que les matériaux naturels issus de déchets se développent rapidement à mesure que les obligations d'économie circulaire s'intensifient. L'Amérique du Nord bénéficie de 1 041 désignations de dispositifs innovants de la FDA qui réduisent le risque de commercialisation, tandis que l'Asie-Pacifique surpasse avec une croissance à deux chiffres soutenue par la multiplication par cinq des arthroplasties du genou en Chine et les innovations japonaises en matière de cellules souches pluripotentes induites (iPSC). Les acquisitions stratégiques — telles que l'achat de LimaCorporate par Enovis pour 800 millions EUR — soulignent les mouvements d'intégration verticale visant à pallier les pénuries de matières premières et les goulets d'étranglement liés à la conformité au règlement européen sur les dispositifs médicaux (MDR)[1]Source : Enovis Corporation, « Enovis finalise l'acquisition de LimaCorporate », enovis.com .

Principaux enseignements du rapport

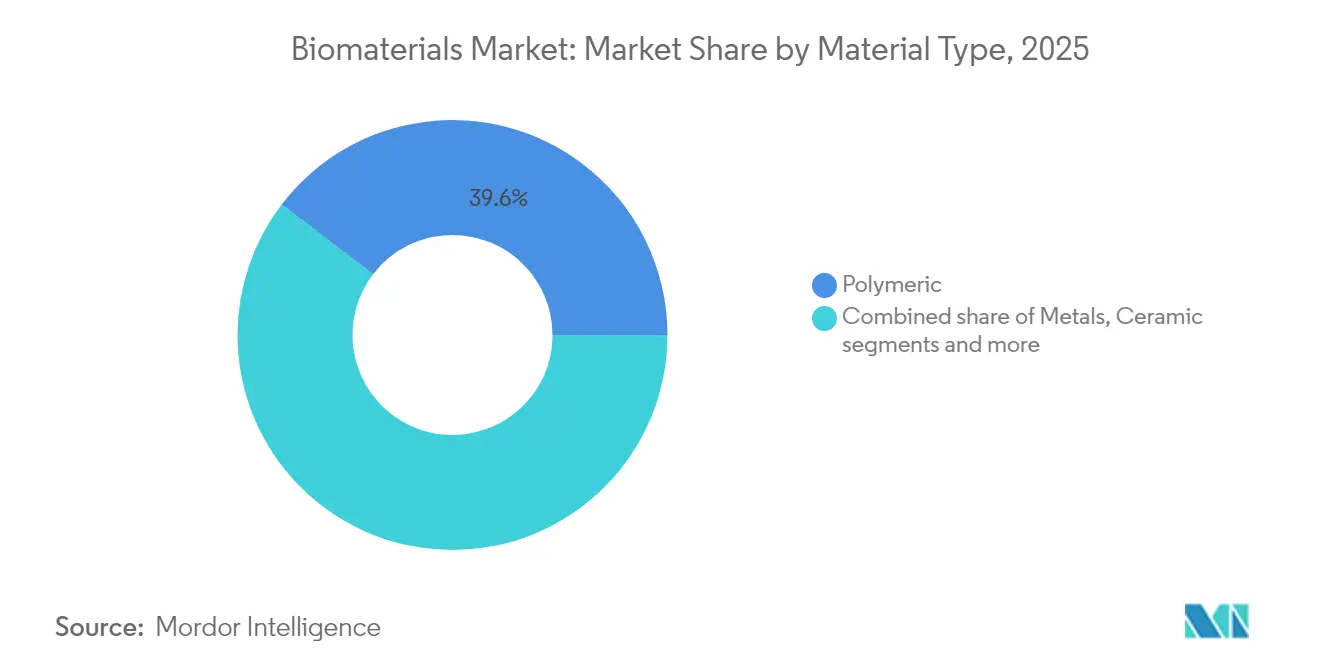

- Par type de matériau, les matériaux polymériques ont dominé avec 40,15 % de la part de marché des biomatériaux en 2024, tandis que les biomatériaux naturels devraient afficher le CAGR le plus rapide de 14,67 % jusqu'en 2030.

- Par origine, les biomatériaux synthétiques représentaient 70,60 % de la taille du marché des biomatériaux en 2024 ; leurs homologues naturels progressent à un CAGR de 14,84 % jusqu'en 2030.

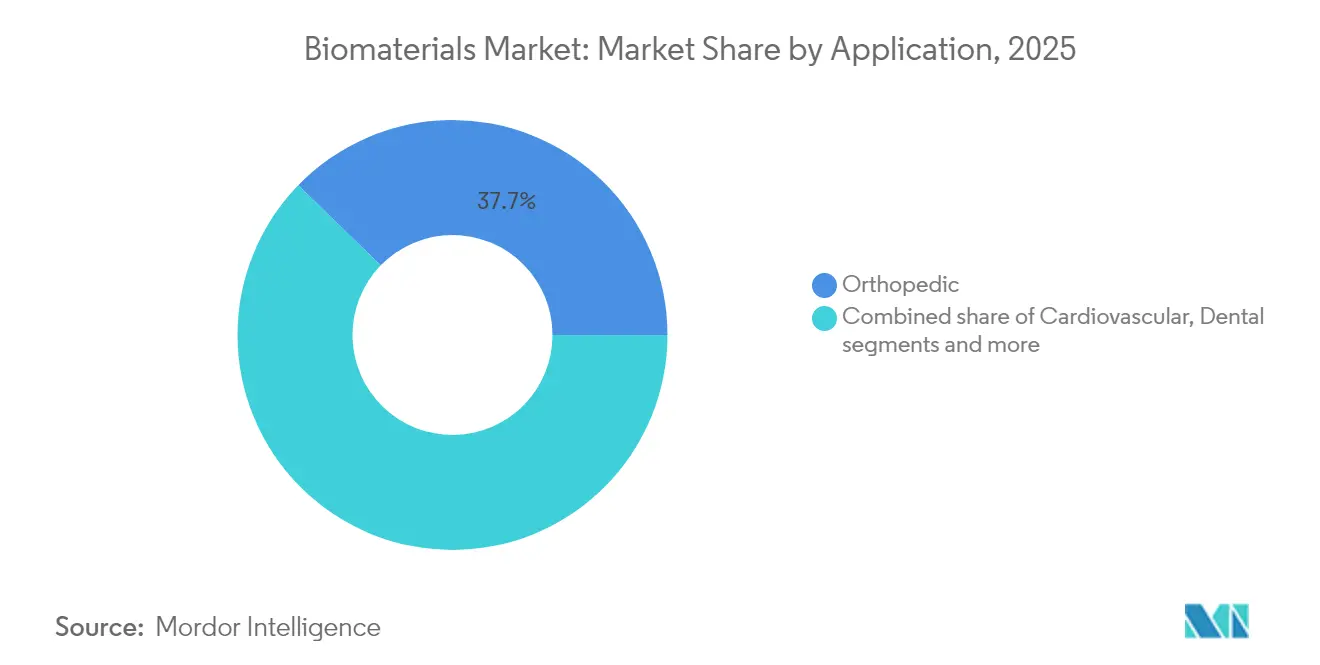

- Par application, l'orthopédie a capté 38,27 % de la taille du marché des biomatériaux en 2024, tandis que l'ingénierie tissulaire et la médecine régénérative enregistrent le CAGR le plus élevé de 15,01 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a conservé 42,23 % de la part de marché des biomatériaux en 2024 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 15,19 % jusqu'en 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des biomatériaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes d'arthroplasties articulaires liée au vieillissement de la population | +3.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées rapides en médecine régénérative et en bioimpression 3D | +2.8% | Amérique du Nord et UE en tête, Asie-Pacifique en rattrapage | Moyen terme (2-4 ans) |

| Expansion des interventions cardiovasculaires utilisant des bio-stents | +2.1% | Mondial, avec accélération sur les marchés émergents | Moyen terme (2-4 ans) |

| Subventions publiques en R&D et approbations accélérées pour les implants innovants | +1.9% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Émergence de biomatériaux 4D à réponse aux stimuli | +1.4% | Pôles de recherche en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Impulsion de la bioéconomie circulaire en faveur des biomatériaux naturels issus de déchets | +1.1% | UE en tête, adoption mondiale en cours | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes d'arthroplasties articulaires liée au vieillissement de la population

Les volumes d'arthroplasties primaires du genou aux seuls États-Unis devraient augmenter de 673 % d'ici 2030, et l'Allemagne anticipe une hausse de 55 % des arthroplasties du genou d'ici 2040. Les patients plus jeunes et plus actifs représentent désormais la majorité des candidats, obligeant les développeurs d'implants à privilégier la résistance à l'usure et la longévité de l'ostéointégration. La Colombie projette 39 270 arthroplasties des membres inférieurs d'ici 2050, dont 52,7 % concerneront des femmes, stimulant les formulations de biomatériaux spécifiques au genre. Le flux soutenu de procédures protège le marché des biomatériaux contre les cycles traditionnels de dépenses de santé.

Avancées rapides en médecine régénérative et en bioimpression 3D

La subvention de 72,75 millions CAD accordée par le gouvernement canadien à Aspect Biosystems témoigne de la confiance des pouvoirs publics dans les tissus bioimprimés, tandis que la modélisation pilotée par apprentissage automatique atteint un R² > 0,999 pour les prédictions de forme dans les échafaudages 4D. L'autorisation de la FDA pour Symvess, le premier vaisseau acellulaire issu de l'ingénierie tissulaire, établit un précédent et accélère la translation clinique. À mesure que la clarté réglementaire s'améliore, l'activité de capital-risque se répand en Asie-Pacifique, où les greffes épithéliales cornéennes à base d'iPSC au Japon soulignent la compétitivité régionale, renforçant davantage les perspectives du marché des biomatériaux.

Expansion des interventions cardiovasculaires utilisant des bio-stents

Les plateformes biodégradables supplantent les stents métalliques permanents en atténuant la thrombose tardive, et les alliages tantale-niobium permettent des dispositifs précis imprimés en 3D et spécifiques au patient. L'acquisition par Teleflex de la branche vasculaire de BIOTRONIK pour 760 millions EUR valide les perspectives de croissance des ballons à élution médicamenteuse et des échafaudages résorbables. Associés à la modélisation prédictive de la dégradation, les développeurs peuvent affiner les cycles de vie des stents, comprimant les délais de mise sur le marché et renforçant la trajectoire du marché des biomatériaux.

Subventions publiques en R&D et approbations accélérées pour les implants innovants

Le programme des dispositifs innovants de la FDA a accordé 1 041 désignations, dont 128 ont obtenu une autorisation de mise sur le marché, réduisant considérablement le risque de commercialisation. Les subventions de bioingénierie des NIH et les voies RMAT canalisent les capitaux vers les implants orthopédiques et cardiovasculaires. Les premiers adoptants tels qu'Amphix Bio et Renovos exploitent ces mécanismes pour accélérer l'introduction en clinique d'alternatives aux greffes orthopédiques, renforçant les pipelines d'innovation sur l'ensemble du marché des biomatériaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production et chirurgicaux élevés des biomatériaux de nouvelle génération | -2.3% | Mondial, avec un impact plus élevé sur les marchés émergents | Moyen terme (2-4 ans) |

| Délais longs de validation réglementaire et clinique en plusieurs phases | -1.8% | Mondial, avec le MDR européen créant une complexité supplémentaire | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les éléments d'alliage spéciaux (ex. : Nb, Ta) | -1.5% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contrôle environnemental des substances extractibles des polymères synthétiques | -0.9% | UE en tête, Amérique du Nord suivant, adoption mondiale attendue | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production et chirurgicaux élevés des biomatériaux de nouvelle génération

L'inflation et les chocs sur la chaîne d'approvisionnement ont fait grimper les coûts de fabrication sous contrat en 2024, tandis que les pénuries de polytétrafluoroéthylène ont contraint à l'internalisation et à la constitution de stocks, nuisant à la trésorerie des petits fabricants de dispositifs. Les prix du tantale ont atteint 5 190 USD par kg en 2023, réduisant les marges des fournisseurs d'implants spécialisés. La conformité au MDR européen ajoute 18 à 24 mois et des coûts de certification significatifs, incitant 50 % des entreprises européennes interrogées à réduire leurs portefeuilles.

Délais longs de validation réglementaire et clinique en plusieurs phases

Seulement 4 873 certificats MDR ont été délivrés sur 14 539 demandes en 2023, créant un arriéré qui limite les lancements de nouveaux produits et risque d'entraîner des pénuries de dispositifs en Europe. Les laboratoires académiques peinent à s'adapter aux exigences des systèmes de management de la qualité, tandis que les nouvelles directives d'analyse chimique de la FDA allongent les cycles de tests de biocompatibilité aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la solidité des polymériques face à la disruption des naturels

Les matériaux polymériques ont conservé une part de 39,62 % du marché des biomatériaux en 2025, dominant les usages cardiovasculaires et orthopédiques. Le collagène issu de déchets de poisson et le chitosane dérivé d'insectes accélèrent l'adoption des matériaux naturels, générant un CAGR de 14,52 % qui remet en question la suprématie des polymériques. Les hybrides composites marient la résistance métallique à l'élasticité polymérique, répondant aux préférences de charge dans les arthroplasties chez les patients plus jeunes. Les polymères à mémoire de forme produits par impression 4D permettent des échafaudages qui se conforment in vivo, un facteur de différenciation pour les entreprises d'ingénierie tissulaire cherchant des primes de remboursement.

Les candidats naturels bénéficient également des incitations de l'économie circulaire européenne, accélérant l'extraction de collagène à partir d'écailles de sardines et la valorisation des déchets de crustacés. Les biomatériaux métalliques, bien que vulnérables aux risques d'approvisionnement en tantale et niobium, restent indispensables dans les prothèses de hanche exigeant une haute résistance à la fatigue. Le marché des biomatériaux continue de récompenser les fournisseurs capables de couvrir la volatilité des matières premières grâce au recyclage et aux stratégies de double approvisionnement.

Par origine : la domination des synthétiques face à la dynamique durable

Les matériaux synthétiques représentaient 70,05 % de la taille du marché des biomatériaux en 2025 grâce à une production bien établie et à des performances prévisibles. Cependant, les alternatives naturelles progressent à un CAGR de 14,71 % portées par le collagène issu de la fermentation de précision, les polymères biosourcés et les hydrogels de cellulose bactérienne atteignant une intégrité mécanique comparable. Le contrôle réglementaire des substances extractibles des polymères synthétiques pousse les développeurs vers des substituts biosourcés, notamment dans les implants pédiatriques et à long terme.

Les innovateurs dans le domaine des synthétiques se concentrent sur l'acide polylactique-co-glycolique biodégradable et les polyhydroxyalcanoates qui se résorbent en toute sécurité, protégeant les marges contre d'éventuelles interdictions des polymères persistants. Les nouveaux entrants dans le domaine des naturels exploitent des brevets dans la conversion de la biomasse lignocellulosique, transformant les résidus forestiers en nanofibres de qualité médicale, élargissant la diversité des fournisseurs et tempérant le pouvoir de fixation des prix des synthétiques.

Par application : la position dominante de l'orthopédie challengée par l'essor de la régénération

Les dispositifs orthopédiques ont capté 37,74 % de la taille du marché des biomatériaux en 2025, soutenus par des volumes record de prothèses de hanche et de genou. Pourtant, l'ingénierie tissulaire et la médecine régénérative affichent le CAGR le plus élevé de 14,86 %, les approbations de la FDA telles que Symvess et les greffes cornéennes iPSC locales validant les substituts biologiques. Les segments cardiovasculaires s'accélèrent grâce aux bio-stents, et les acteurs du dentaire déploient l'impression 3D pour les couronnes au fauteuil, raccourcissant les cycles de traitement.

Les domaines de la chirurgie plastique et de la neurologie émergent comme adoptants de la prochaine vague, intégrant des mailles biorésorbables et des polymères d'interface neurale qui limitent l'inflammation. Les solutions de cicatrisation des plaies combinent des peptides antimicrobiens avec des matrices hydrogel pour traiter les ulcères diabétiques prévalents dans les populations vieillissantes. Dans l'ensemble, des pipelines cliniques diversifiés protègent le marché des biomatériaux contre la dépendance à un seul segment.

Analyse géographique

L'Amérique du Nord détenait 41,78 % de la part de marché des biomatériaux en 2025, portée par 1 041 désignations de dispositifs innovants de la FDA et d'importants investissements en R&D des entreprises. Des programmes de remboursement établis et des programmes robustes de formation des chirurgiens encouragent l'adoption rapide d'implants haut de gamme, signalant le soutien fédéral aux projets de bioimpression.

L'Europe est aux prises avec les goulets d'étranglement du MDR — seulement 4 873 certificats ont été délivrés sur 14 539 demandes en 2023 — retardant les lancements et incitant certains fabricants à retirer des dispositifs existants. Malgré cela, l'Allemagne s'attend à ce que l'incidence des arthroplasties du genou augmente de 55 % d'ici 2040, garantissant la demande une fois les obstacles de conformité levés. Les subventions de la bioéconomie circulaire européenne accélèrent également la mise en place d'usines de chitosane dérivé d'insectes, donnant aux matériaux naturels un avantage de premier entrant.

L'Asie-Pacifique affiche le CAGR le plus rapide de 15,03 %, propulsée par la multiplication par cinq des arthroplasties du genou en Chine et les premières greffes cornéennes iPSC chez l'homme au Japon. Même avec un financement par capital-risque en baisse de 22 % par rapport aux sommets de 2021, le secteur des technologies médicales de la région vise toujours 225 milliards USD de chiffre d'affaires en 2030, encourageant les équipementiers mondiaux à localiser leur production. La Corée du Sud et l'Australie augmentent leurs capacités grâce à des pôles d'impression de composites avancés, tandis que la classe moyenne indienne en pleine croissance amplifie la demande en volume pour des implants rentables.

Paysage concurrentiel

La consolidation s'accélère à mesure que les entreprises sécurisent leurs pipelines de matières premières et leur expertise réglementaire. Enovis a acquis LimaCorporate pour 800 millions EUR, ajoutant le savoir-faire en titane trabéculaire imprimé en 3D et portant son objectif de chiffre d'affaires en reconstruction à 1 milliard USD. L'acquisition par Teleflex de la branche d'intervention vasculaire de BIOTRONIK pour 760 millions EUR élargit sa portée en cardiologie interventionnelle dans un contexte de demande croissante d'échafaudages résorbables[2]Source : Teleflex Incorporated, « Teleflex acquiert l'activité d'intervention vasculaire de BIOTRONIK », teleflex.com.

Les avantages en matière d'innovation reviennent aux entreprises qui exploitent l'impression 4D et l'optimisation par apprentissage automatique. Stryker a enregistré une croissance de 11,9 % de son chiffre d'affaires net au premier trimestre 2025, soutenue par des installations record du système robotique Mako. Le genou partiel sans ciment de Zimmer Biomet autorisé par la FDA soutient sa diversification dans le pied et la cheville, à la suite du rachat de Paragon 28. Les innovateurs de plus petite taille exploitent les voies réglementaires accélérées — le système interbody PEEK trabéculaire de Curiteva a obtenu l'autorisation 510(k), illustrant le potentiel des polymères fabriqués par fabrication additive.

Des niches à fort potentiel émergent dans les photopolymères biodégradables et les matériaux intelligents qui s'adaptent à la température corporelle ou au pH, où des spin-offs universitaires s'associent à des équipementiers pour une production à grande échelle. Parallèlement, la résilience de la chaîne d'approvisionnement est un point focal ; la dépendance des importations américaines au tantale brésilien suscite des inquiétudes alors que la Chine accroît son influence en Amérique latine. Les grands groupes intégrés capables de s'approvisionner auprès de sources multiples ou de recycler les métaux critiques renforcent leurs positions stratégiques sur le marché des biomatériaux.

Leaders du secteur des biomatériaux

Koninklijke DSM N.V.

Corbion NV

Noble Biomaterials, Inc.

Dentsply Sirona

Zimmer Biomet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Zimmer Biomet a finalisé son acquisition de Paragon 28 pour consolider sa présence dans le créneau pied-cheville d'une valeur de 5 milliards USD.

- Février 2025 : Teleflex a acquis l'unité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR, ajoutant des ballons à élution médicamenteuse et des échafaudages résorbables.

Périmètre du rapport mondial sur le marché des biomatériaux

Selon le périmètre du rapport, les biomatériaux sont des substances qui ont été conçues pour interagir avec des systèmes biologiques à des fins médicales, qu'elles soient thérapeutiques (traiter, augmenter, réparer ou remplacer une fonction tissulaire du corps) ou diagnostiques.

Le marché des biomatériaux est segmenté par type de biomatériau (biomatériau naturel, biomatériau métallique, biomatériau céramique et biomatériau polymérique), par application (neurologie, cardiologie, orthopédie, ophtalmologie, soins des plaies, dentaire, chirurgie plastique et autres applications) et par géographie (Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique et Moyen-Orient et Afrique). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde.

Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| Métaux |

| Polymériques |

| Céramiques |

| Composites |

| Naturels |

| Synthétiques |

| Naturels |

| Orthopédie |

| Cardiovasculaire |

| Dentaire |

| Cicatrisation des plaies |

| Neurologie |

| Chirurgie plastique |

| Ingénierie tissulaire et régénération |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Métaux | |

| Polymériques | ||

| Céramiques | ||

| Composites | ||

| Naturels | ||

| Par origine | Synthétiques | |

| Naturels | ||

| Par application | Orthopédie | |

| Cardiovasculaire | ||

| Dentaire | ||

| Cicatrisation des plaies | ||

| Neurologie | ||

| Chirurgie plastique | ||

| Ingénierie tissulaire et régénération | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des biomatériaux ?

La taille du marché des biomatériaux est de 229,72 milliards USD en 2026 et devrait atteindre 433,06 milliards USD d'ici 2031 à un CAGR de 13,51 %.

Quel segment détient la plus grande part du marché des biomatériaux ?

Les matériaux polymériques ont dominé avec 39,62 % de la part de marché des biomatériaux en 2025, principalement en raison des applications cardiovasculaires et orthopédiques.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR le plus élevé de 15,03 % jusqu'en 2031 en raison de la hausse des volumes d'arthroplasties articulaires en Chine et des avancées en médecine régénérative au Japon.

Quels sont les principaux moteurs de croissance du secteur des biomatériaux ?

Les principaux moteurs comprennent le vieillissement démographique, les avancées en médecine régénérative et en bioimpression, l'expansion des interventions cardiovasculaires et les programmes réglementaires de voie accélérée favorables.

Comment la réglementation affecte-t-elle la commercialisation des biomatériaux en Europe ?

La mise en œuvre du MDR européen a généré des arriérés de certificats, avec seulement 4 873 approbations sur 14 539 demandes en 2023, retardant les lancements de produits et augmentant les coûts de conformité.

Dernière mise à jour de la page le: