Taille et part du marché des étiquettes à impression thermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

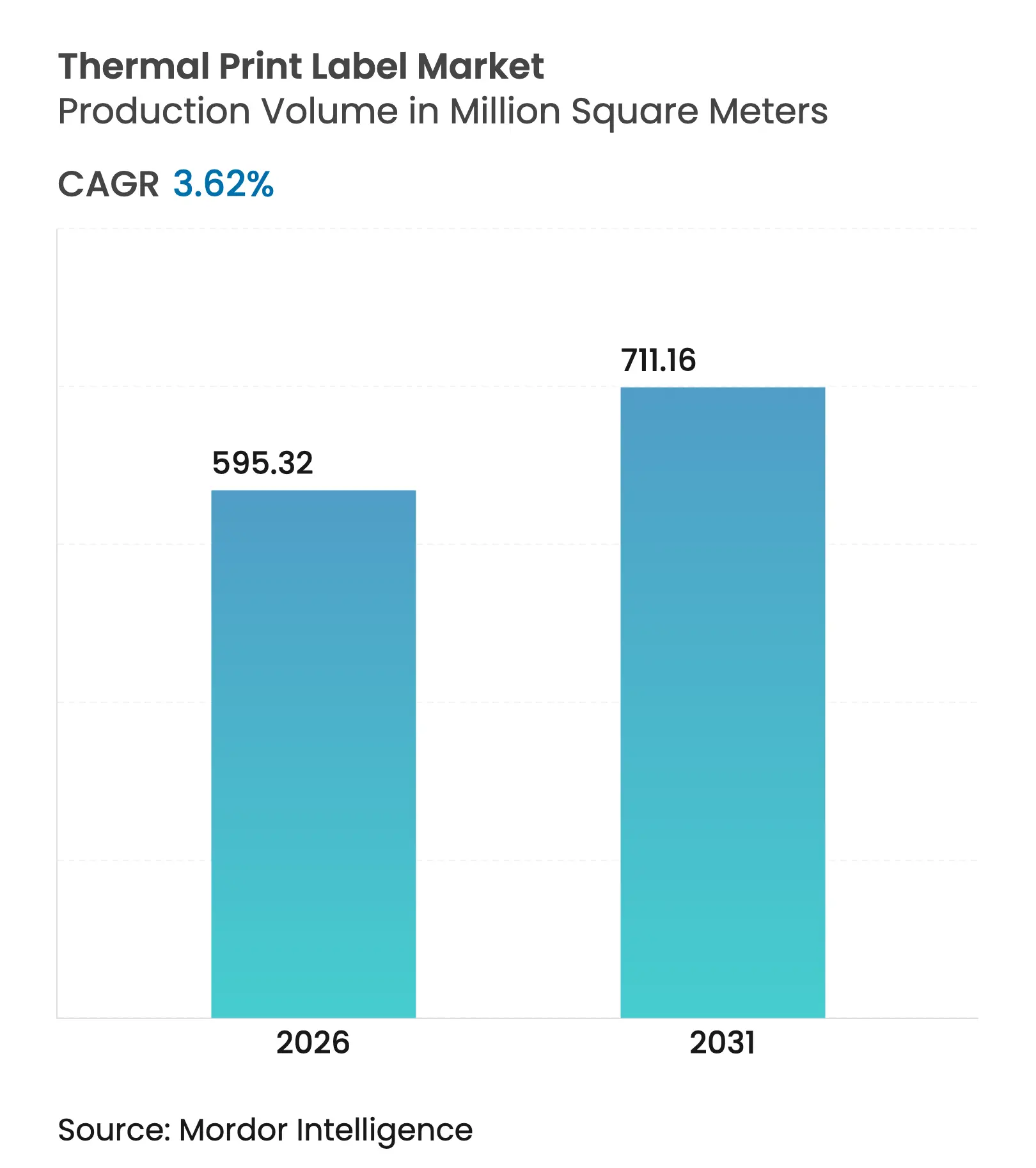

| Volume du Marché (2026) | 595.32 Millions de mètres carrés |

| Volume du Marché (2031) | 711.16 Millions de mètres carrés |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

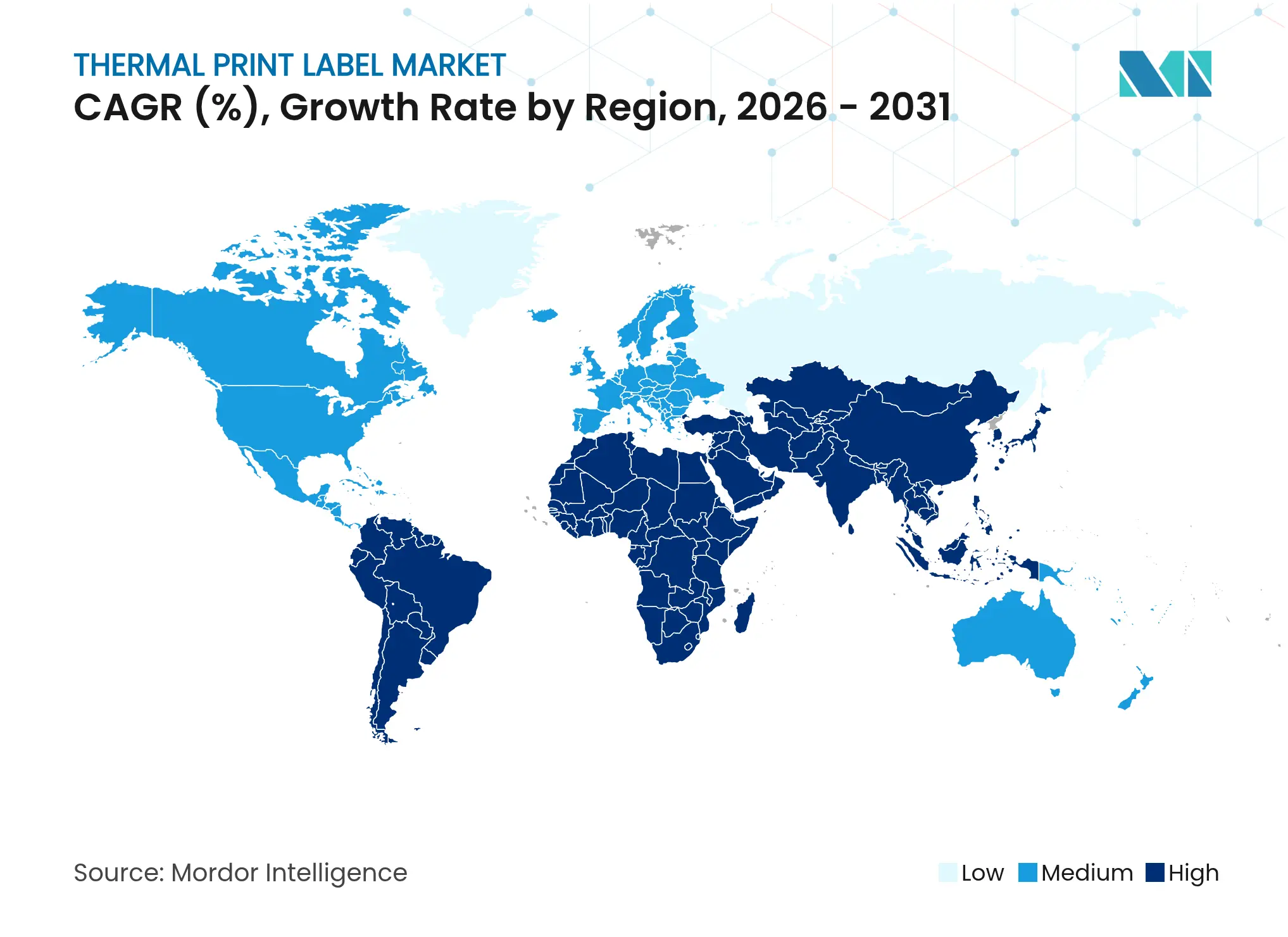

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

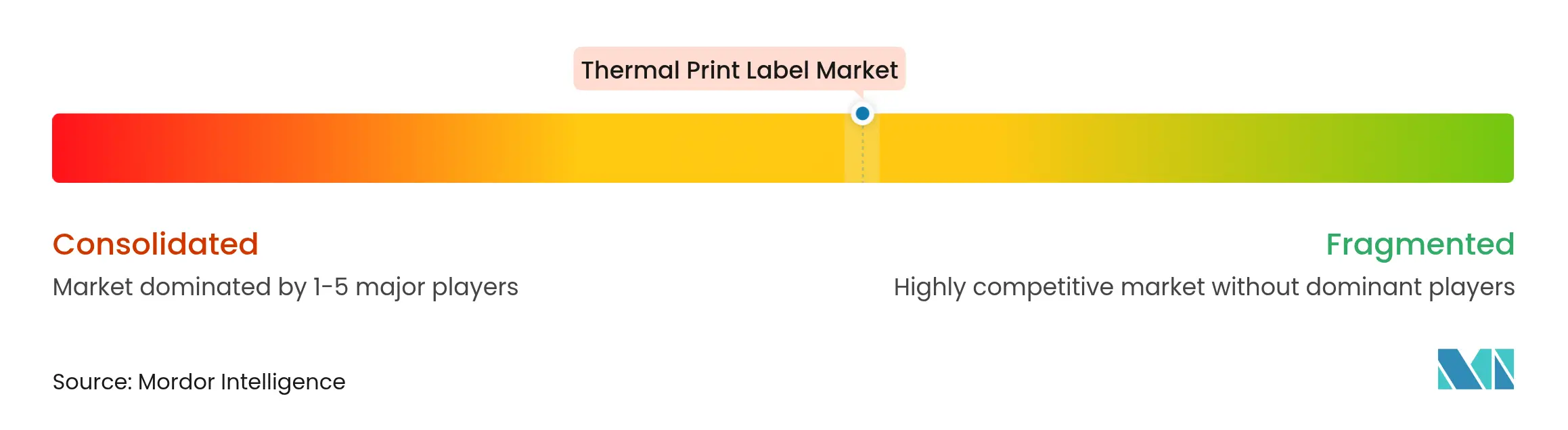

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étiquettes à impression thermique par Mordor Intelligence

La taille du marché des étiquettes à impression thermique était évaluée à 574,52 millions de m² en 2025 et devrait croître de 595,32 millions de m² en 2026 pour atteindre 711,16 millions de m² d'ici 2031, à un TCAC de 3,62 % durant la période de prévision (2026-2031). Cette expansion régulière signale un paysage en maturation mais résilient, dans lequel la hausse des flux de colis du commerce électronique, le renforcement des mandats de sérialisation dans le secteur de la santé et un large pivot vers l'automatisation maintiennent la demande sur une trajectoire ascendante. Les substrats en papier traditionnels dominent encore les volumes, mais l'intérêt rapide pour les options synthétiques, sans doublure et compatibles RFID remodèle la composition des produits. Les producteurs luttent contre l'inflation des matières premières, les droits de douane à l'importation et les coûts de reformulation sans phénol, tout en s'efforçant d'intégrer des références en matière de durabilité et des fonctionnalités intelligentes dans les étiquettes de nouvelle génération. Les acquisitions stratégiques se sont accélérées entre 2024 et 2025, offrant aux grands convertisseurs des capacités de bout en bout qui répondent aux exigences de coût, de conformité et de suivi numérique dans les chaînes d'approvisionnement mondiales. Enfin, le marché des étiquettes à impression thermique continue de bénéficier de l'avantage inhérent de la technologie en termes de coût et de vitesse par rapport aux systèmes à base d'encre, compensant les vents contraires liés à l'adoption des codes QR et aux alternatives numériques émergentes.

Principaux enseignements du rapport

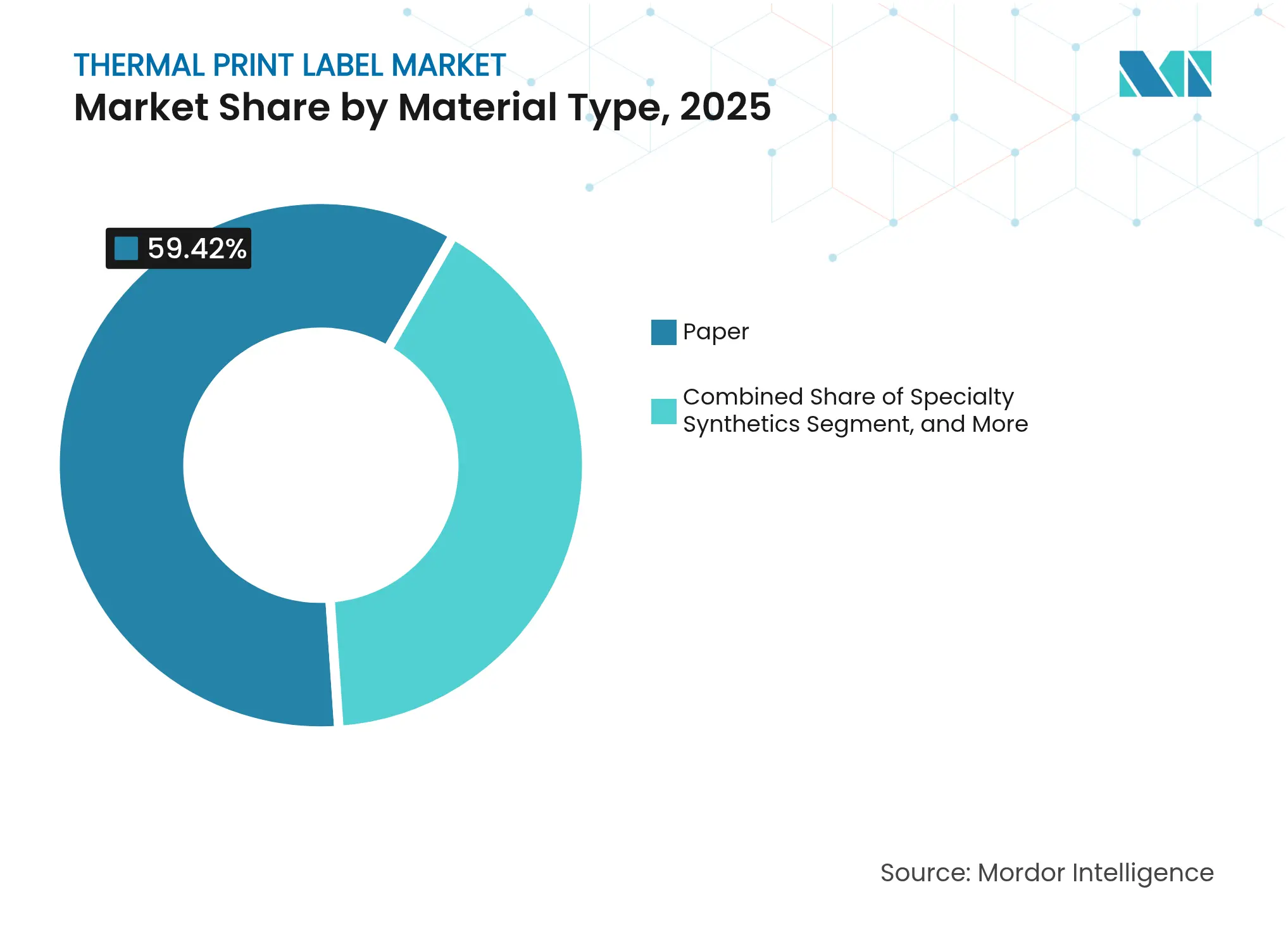

- Par type de matériau, les étiquettes en papier représentaient 59,42 % de la part du marché des étiquettes à impression thermique en 2025 ; les synthétiques spéciaux sont en passe d'atteindre un TCAC de 6,08 % d'ici 2031.

- Par type d'étiquette, la technologie thermique directe détenait 59,55 % de la taille du marché des étiquettes à impression thermique en 2025, tandis que le transfert thermique connaît la croissance la plus rapide avec un TCAC de 4,72 %.

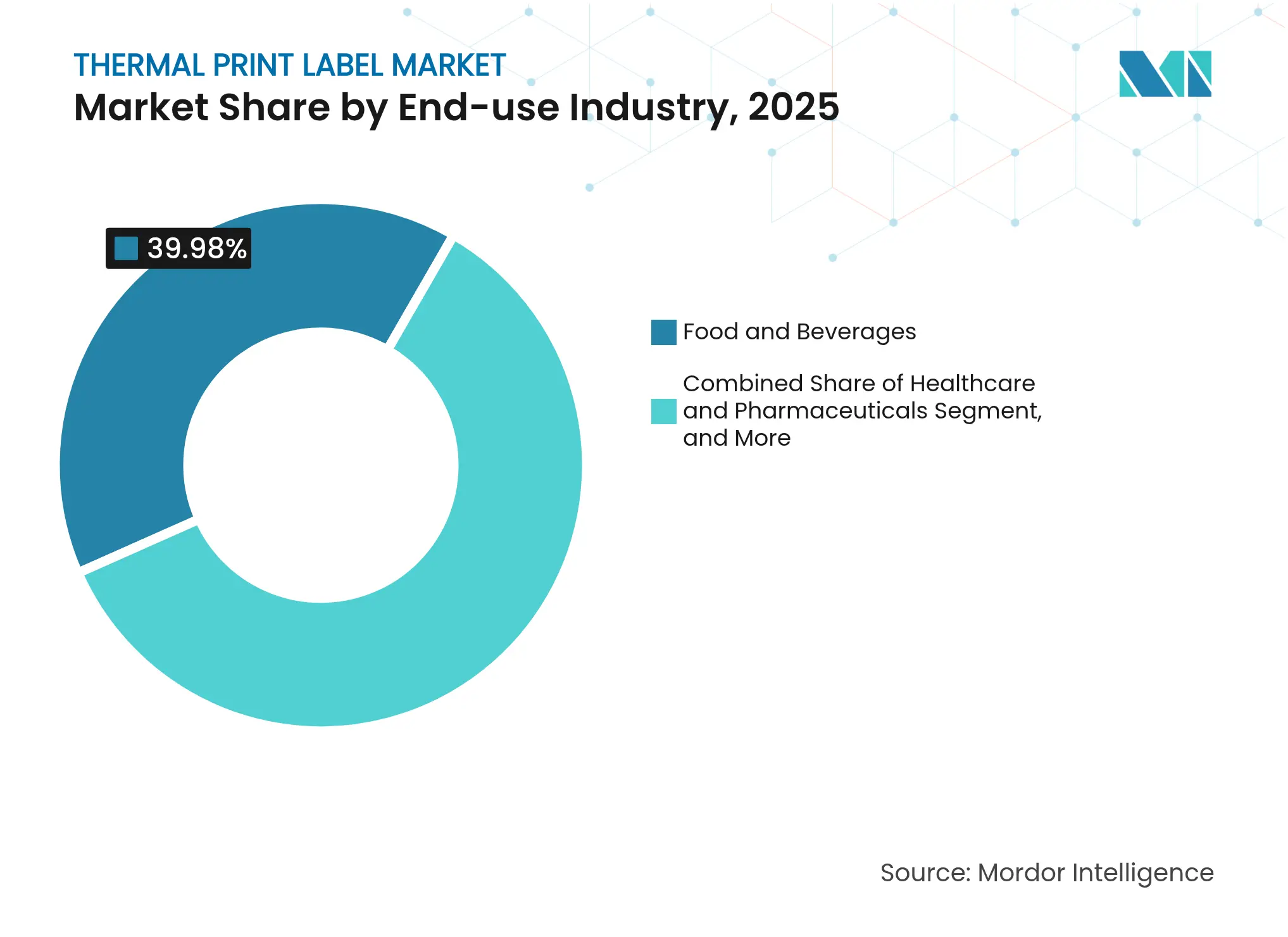

- Par secteur d'utilisation finale, l'alimentation et les boissons étaient en tête avec une part de revenus de 39,98 % en 2025 ; la santé et les produits pharmaceutiques devraient se développer à un TCAC de 7,19 % d'ici 2031.

- Par technologie d'impression, les imprimantes industrielles ont généré 45,05 % des expéditions de 2025 ; les imprimantes mobiles devraient progresser à un TCAC de 6,38 % jusqu'en 2031.

- Par région, l'Amérique du Nord a capté 35,12 % de la demande de 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 6,93 % grâce à la croissance du commerce électronique et de la fabrication.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des étiquettes à impression thermique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'étiquettes thermiques dans la santé et la pharmacie | +1.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Hausse des volumes d'étiquettes d'expédition pour le commerce électronique | +1.8% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Avantage en termes de coût et de vitesse par rapport à l'impression à base d'encre | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Étiquettes intelligentes compatibles RFID | +0.9% | Amérique du Nord et UE, expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des étiquettes sans doublure | +0.6% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Matériaux à revêtement antimicrobien | +0.4% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'étiquettes thermiques dans la santé et les produits pharmaceutiques

Les délais mondiaux de sérialisation de novembre 2024 ont déclenché des déploiements à grande échelle de systèmes d'impression thermique dans les lignes d'emballage pharmaceutique. Les fabricants de médicaments ont centralisé des milliers de fichiers d'étiquettes dans des flux de travail standardisés qui réduisent les erreurs des utilisateurs et permettent de respecter les exigences de traçabilité par lot de la DSCSA. Les poches de sang, les seringues et les flacons en chaîne du froid utilisent désormais des étiquettes thermiques directes durables qui résistent au stockage réfrigéré tout en préservant la lisibilité des codes-barres pendant des décennies. Les opérateurs d'essais cliniques testent des étiquettes à affichage numérique capables de mettre à jour les données de dosage à la demande sans réétiquetage manuel, augmentant simultanément le débit et la sécurité des patients.[1]ISPE, "Étiquetage à affichage numérique dans les approvisionnements cliniques," ispe.orgIl en résulte un flux de revenus stable, isolé des cycles économiques plus larges, renforçant le marché des étiquettes à impression thermique en tant qu'épine dorsale essentielle de la distribution de soins de santé réglementée.

Hausse des volumes d'étiquettes d'expédition et de logistique pour le commerce électronique

Amazon Logistics a traité 5,9 milliards de colis en 2024, soit une hausse de 15,7 % en glissement annuel qui a directement injecté une nouvelle demande d'étiquettes dans les centres de traitement des commandes. Pitney Bowes prévoit 29 milliards de colis aux États-Unis d'ici 2029, ce qui garantit des accords d'achat d'étiquettes thermiques pluriannuels auprès des transporteurs de colis, des prestataires logistiques tiers et des centres d'expédition internes. Les entrepôts déploient des robots automatisés d'impression et d'application pour éliminer les erreurs humaines et atteindre un temps d'arrêt quasi nul, comme le montrent les installations réalisées dans les secteurs des boissons et de l'épicerie en 2024. Les modèles de livraison le jour même nécessitent des étiquettes de points de contact supplémentaires pour permettre un acheminement en temps réel, faisant des imprimantes thermiques une nécessité opérationnelle. Prologis note une baisse des taux de vacance dans les installations du dernier kilomètre et prévoit une croissance soutenue du fret aérien, deux facteurs qui élargissent la base installée d'applicateurs d'étiquettes à grande vitesse.

Avantages en termes de coût et de vitesse par rapport à l'impression à base d'encre

Les imprimantes thermiques fonctionnent sans encre ni toner, réduisant les dépenses en consommables sur la durée de vie jusqu'à 40 % et permettant un débit atteignant 12 pouces par seconde dans les tunnels de tri exigeants. Moins de pièces mobiles se traduisent par des calendriers de maintenance réduits et des intervalles de service prolongés, réduisant les temps d'arrêt pour les installations fonctionnant en continu. Les unités thermiques consomment également environ 60 % moins d'électricité que les plateformes d'encre durcissable aux UV, un indicateur attrayant alors que les prix de l'énergie augmentent. Les tests d'archivage montrent que les images thermiques directes peuvent durer 30 ans dans des entrepôts à température ambiante, répondant confortablement à la plupart des fenêtres de conservation réglementaires. Ces économies ancrent le marché des étiquettes à impression thermique face aux modalités d'impression concurrentes, même dans les environnements sensibles aux prix.

Émergence des étiquettes intelligentes imprimables compatibles RFID

L'intégration de puces RFID avec la sortie thermique classique offre une visibilité au niveau de l'article que les systèmes à code-barres uniquement ne peuvent pas reproduire. L'acquisition de Starport Technologies par Multi-Color Corporation fin 2024 lui a conféré des capacités d'inlay intégrées au service des produits pharmaceutiques et des gammes de produits de grande consommation haut de gamme. Les détaillants adoptent désormais des modèles de paiement sans friction où les étiquettes encodées RFID automatisent le calcul des paniers, stimulant la demande d'imprimantes capables d'encoder et d'imprimer en une seule passe. Zebra Technologies s'est associé à Merck KGaA sur la plateforme d'authentification M-Trust en 2025 pour lutter contre la contrefaçon grâce à des étiquettes imprimées thermiquement sécurisées. Le développement croissant des déploiements IoT dans la surveillance de la chaîne du froid élargit davantage la base d'application des étiquettes thermiques intelligentes qui transmettent des événements de température ou de choc.

Analyse de l'impact des freins*

| Frein | (–) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations BPA et fluctuations du coût du papier thermique | -0.8% | UE et Californie | Court terme (≤ 2 ans) |

| Limites de durabilité du thermique direct dans des environnements difficiles | -0.5% | Sites industriels mondiaux | Moyen terme (2-4 ans) |

| Passage aux codes QR réduisant les volumes d'étiquettes | -1.1% | Commerce de détail mondial | Moyen terme (2-4 ans) |

| Approvisionnement en têtes d'impression contraint par les pénuries de puces | -0.3% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations BPA et volatilité de l'approvisionnement en papier thermique

La Californie a ajouté le bisphénol S à la Proposition 65 en décembre 2023, obligeant les distributeurs à réétiqueter ou reformuler leurs stocks d'ici fin 2024, une mesure qui faisait écho à l'interdiction antérieure du BPA par l'UE. Des études menées en 2025 détectent encore des charges élevées de BPS dans de nombreuses qualités thermiques, suscitant des appels à une répression plus large des phénols qui pourrait entraîner un nouveau cycle de R&D et de hausses de prix. Plusieurs papeteries ont annoncé des hausses de prix de 10 % en 2025, invoquant les charges tarifaires et les coûts de conversion chimique, ce qui comprime les marges des convertisseurs. L'incertitude pousse les utilisateurs finaux vers des rubans synthétiques ou des substrats thermiques directs sans phénol qui coûtent généralement plus cher par impression.

Passage aux codes QR numériques réduisant les volumes d'étiquettes

L'initiative de GS1 visant à remplacer les codes-barres unidimensionnels par des formats QR 2D d'ici 2027 bénéficie du soutien de 22 multinationales et de projets pilotes dans 48 pays. Les dirigeants du commerce de détail s'attendent massivement à une transition complète d'ici 2030, les codes QR intégrant des couches de données dynamiques et des outils d'engagement des consommateurs. Le distributeur australien Woolworths scanne déjà plus de 9 millions de codes QR chaque semaine, réduisant le gaspillage alimentaire de 40 % grâce à un meilleur suivi des dates de péremption. Bien que les imprimantes thermiques produisent toujours l'étiquette QR initiale, le passage tend à consolider plusieurs étiquettes de références ou promotionnelles en une seule, exerçant une pression à la baisse sur la croissance des volumes au sein du marché des étiquettes à impression thermique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la solidité du papier face à l'innovation synthétique

Les étiquettes en papier représentaient 59,42 % de la part du marché des étiquettes à impression thermique en 2025, reflétant leur faible coût, leur compatibilité universelle avec les imprimantes et leurs réseaux d'approvisionnement établis. Le segment alimente des applications à grand volume telles que l'expédition, les reçus et les étiquettes de prix en épicerie, où les exigences de durée de vie dépassent rarement quelques jours. Les synthétiques spéciaux offrant une résistance chimique, à l'humidité et aux UV progressent désormais à un TCAC de 6,08 % jusqu'en 2031, les clients des secteurs automobile, électronique et pétrochimique exigeant des identifiants à plus longue durée de vie. Le portefeuille Carbon Action Label d'UPM Raflatac illustre comment les films biosourcés réduisent l'écart de durabilité avec le papier tout en conservant leurs performances. Sur l'horizon de prévision, la migration progressive vers des synthétiques à marges plus élevées contribue à relever les prix de vente moyens au sein du marché des étiquettes à impression thermique.

Les nouveaux entrants sur le marché spécialisés dans les feuilles inviolables et les stratifiés holographiques trouvent des opportunités dans les produits pharmaceutiques et les biens de luxe, des niches moins sensibles à l'inflation des matières premières. Les substrats de sécurité protègent contre le détournement de contrefaçons en intégrant des pigments à changement de couleur lisibles sous inspection UV. Pendant ce temps, les qualités de papier sans doublure commencent à empiéter sur les offres couchées traditionnelles, les convertisseurs adaptant leurs équipements de pressage pour les bandes sans support. Ensemble, ces tendances font évoluer le paysage des matériaux vers un mélange équilibré où le coût, la durabilité et la durabilité dictent la sélection des substrats.

Par type d'étiquette : le leadership du thermique direct face au potentiel du transfert

Les supports thermiques directs représentaient 59,55 % de la taille du marché des étiquettes à impression thermique en 2025, grâce à la mécanique d'imprimante simple et au fonctionnement sans ruban qui convient aux lignes de préparation et d'expédition des commandes. Cependant, l'assombrissement de l'impression dû à la chaleur ou aux frottements limite leur utilisation dans les environnements industriels et extérieurs. Les étiquettes à transfert thermique, combinant des rubans en résine ou en cire avec du papier ou du film, s'accélèrent à un TCAC de 4,72 %. Des fabricants tels que Domino ont lancé des surimprimantes à transfert thermique à grande vitesse qui gèrent des rouleaux de rubans de 1 200 mm, réduisant considérablement les changements et les temps d'arrêt. Les formules en résine répondent de plus en plus aux normes de durabilité UL et CSA, élargissant le marché adressable dans l'électronique, l'automobile et les fûts chimiques. Alors que les détaillants adoptent des codes 2D riches en données d'expiration et de lot, les revêtements supérieurs thermiques directs hybrides conçus pour une meilleure résistance aux rayures pourraient tempérer la migration, mais ne freineront pas entièrement l'expansion des systèmes à base de transfert.

Dans le codage de niche des films flexibles, la surimpression sur des sachets et des emballages flux est devenue courante à mesure que les portions individuelles se multiplient. Le transfert thermique se positionne ainsi comme la solution de durabilité haut de gamme au sein du marché plus large des étiquettes à impression thermique, en particulier là où le contraste d'impression et la stabilité chimique ont un poids réglementaire.

Par secteur d'utilisation finale : la domination de l'alimentation face à la dynamique de la santé

L'alimentation et les boissons ont absorbé 39,98 % des expéditions de 2025 en raison de règles de traçabilité strictes, de la croissance des références en marque propre et des chaînes d'approvisionnement des supermarchés à fort taux de rotation. L'exemple de traçabilité complète en usine du brasseur Duvel Moortgat démontre les couches d'étiquetage multimodal requises de la cuve de brassage à la palette. À l'avenir, les engagements en matière de durabilité poussent les épiciers vers des stocks sans doublure ou sans phénol, offrant une marge de croissance au sein d'un secteur vertical encore dominant. Le canal de la santé et des produits pharmaceutiques enregistre un TCAC de 7,19 % jusqu'en 2031, la sérialisation et la gestion de la chaîne du froid restant au premier plan. Les étiquettes thermiques résistent au stockage cryogénique des produits biologiques et des vaccins, garantissant la fiabilité de la lecture aux points de contrôle de transfert.

La logistique, le troisième secteur adoptant, évolue avec les courbes de volume de colis liées au commerce de détail omnicanal et aux flux commerciaux internationaux. Le commerce de détail lui-même pivote vers l'étiquetage RFID pour les vues d'inventaire, Avery Dennison notant une croissance à un chiffre moyen dans son unité Intelligent Labels sur les applications d'habillement et d'alimentation. Des perspectives supplémentaires apparaissent dans les usines de fabrication mettant en œuvre l'Industrie 4.0, où la surveillance des actifs et le suivi des en-cours de production stimulent les installations d'imprimantes sur chaque ligne.

Par technologie d'impression : les chevaux de bataille industriels dépassés par la croissance mobile

Les unités industrielles de table et en ligne ont généré 45,05 % des ventes d'imprimantes en 2025, ancrant les entrepôts à grande vitesse et les cellules d'usine. Ces systèmes intègrent des flux de données SAP ou Oracle MES, alimentant des applicateurs qui fonctionnent 24h/24 et 7j/7 avec une intervention minimale. Les cycles d'investissement se poursuivent à mesure que les transporteurs de colis automatisent les petits centres de tri et que de nouvelles installations de traitement des commandes ouvrent dans des métropoles secondaires. Les imprimantes mobiles, cependant, affichent le TCAC le plus rapide de 6,38 % jusqu'en 2031, les techniciens de terrain, les infirmières à domicile et les agents de retrait en bordure de trottoir exigeant une génération d'étiquettes sur place liée aux appareils portables. Les avancées en matière de densité des batteries Li-ion et de protocoles sans fil réduisent le poids et élargissent les cycles d'utilisation, abaissant encore la barrière à l'adoption.

Les imprimantes de bureau comblent le fossé pour les bureaux des PME où la demande d'étiquettes se situe entre 5 000 et 25 000 impressions par mois. Les contraintes de fabrication des têtes d'impression liées aux allocations de semi-conducteurs se sont quelque peu atténuées en 2025 lorsqu'Epson a achevé sa ligne d'Akita, triplant la capacité de production future et allégeant le carnet de commandes dans toutes les classes d'imprimantes.

Analyse géographique

L'Amérique du Nord a conservé 35,12 % de la demande mondiale en 2025, les habitudes de commerce électronique bien ancrées, les pressions sur les coûts de main-d'œuvre et les besoins de conformité réglementaire stimulant les investissements continus dans les étiquettes thermiques. Les volumes de colis d'Amazon, combinés à l'application stricte de la DSCSA, ont ancré les pipelines de commandes pour les fabricants de supports et d'imprimantes. Le Canada et le Mexique signalent également des allocations stables pour l'expédition transfrontalière et les mandats de traçabilité automobile.

L'Europe occupe la deuxième position, façonnée par les interdictions de phénols de l'UE, les règles entrantes sur le passeport numérique des produits et les objectifs de réduction des émissions de carbone. Les convertisseurs accélèrent les lignes sans doublure pour répondre aux tableaux de bord d'emballage des détaillants, tandis que les constructeurs de machines allemands exportent des applicateurs automatisés dans toute la région. L'examen minutieux de l'Autorité européenne de sécurité des aliments concernant la migration chimique ajoute de l'urgence à l'adoption de papier et de film sans phénol, créant une niche haut de gamme au sein du marché des étiquettes à impression thermique.

L'Asie-Pacifique mène la croissance avec un TCAC de 6,93 %, les géants chinois du commerce électronique intérieur développant leurs réseaux logistiques ruraux et l'Inde numérisant sa chaîne d'approvisionnement pharmaceutique. La production locale de têtes d'impression s'accélère au Japon et en Chine, réduisant les délais de livraison pour les fabricants d'équipements d'origine régionaux. Les exportateurs d'Asie du Sud-Est adoptent des étiquettes nutritionnelles et d'origine en langue anglaise pour accéder aux marchés occidentaux, contribuant à une demande incrémentale. L'Amérique du Sud et le Moyen-Orient sont en retard en volume, mais investissent dans la conformité douanière et l'étiquetage des services de champs pétrolifères, s'approvisionnant souvent en imprimantes auprès de fournisseurs multinationaux assemblées dans la région.

Paysage concurrentiel

Le marché présente un mélange de géants des sciences des matériaux diversifiés et de convertisseurs régionaux, résultant en une fragmentation modérée. L'acquisition d'Honeywell Media par OMNI Systems en 2024 a élargi sa portée dans les supports thermiques, tandis que l'acquisition de Panther Industries par ProMach la même année a renforcé les portefeuilles d'automatisation d'impression et d'application.[3]OMNI Systems, "OMNI Systems finalise l'acquisition d'Honeywell Media," omnisystem.com La série d'acquisitions d'étiquettes intelligentes de Multi-Color Corporation offre des capacités RFID plus approfondies, illustrant comment la croissance inorganique sécurise une technologie propriétaire avant les concurrents à grande échelle.

La rivalité technologique se concentre sur la R&D des substrats et l'intelligence d'encodage plutôt que sur la vitesse d'impression brute. La collaboration M-Trust de Zebra Technologies illustre le codéveloppement visant des extensions anti-contrefaçon et d'authentification au-delà des étiquettes d'expédition. Pendant ce temps, 3M canalise son savoir-faire en matière d'adhésifs dans des constructions sans doublure à faible énergie qui fonctionnent sur du matériel existant avec un minimum de pièces de rechange. Les dépôts de brevets suivis par DayMark Safety Systems montrent une innovation continue dans les formats de codage de dates visant la sécurité alimentaire.

Les performances financières soulignent la résilience : CCL Industries a enregistré une expansion record des ventes de 8,6 % au premier trimestre 2025, en plus de neuf acquisitions depuis 2023, tandis que Zebra a affiché une hausse de revenus de 11,3 % et une marge d'EBITDA de 22,3 % au cours du même trimestre. La quête de solutions de bout en bout intégrant supports, matériel et logiciels stimule une consolidation supplémentaire, bien que les spécialistes régionaux restent compétitifs grâce à la rapidité du service et à la connaissance intime des clients.

Leaders du secteur des étiquettes à impression thermique

CCL Industries Inc.

3M Company

Lintec Corporation

Brady Corporation

JK Fine Prints Pvt. Ltd. (JK Labels Pvt. Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : CCL Industries a déclaré un chiffre d'affaires record au premier trimestre 2025 de 1,8 milliard CAD, en hausse de 8,6 %, soutenu par de récentes acquisitions d'étiquettes spécialisées.

- Avril 2025 : Zebra Technologies a affiché des ventes nettes au premier trimestre 2025 de 1,308 milliard USD, avec une marge d'EBITDA ajustée s'élargissant à 22,3 %.

- Avril 2025 : Avery Dennison a enregistré des revenus de 2,1 milliards USD au premier trimestre 2025 ; Intelligent Labels a affiché une croissance à un chiffre moyen.

- Mars 2025 : La division ID Technology de ProMach a acquis Etiflex, élargissant la capacité d'étiquettes RFID au Mexique.

Portée du rapport mondial sur le marché des étiquettes à impression thermique

Le marché des étiquettes à impression thermique englobe la fabrication et la distribution d'étiquettes produites par la technologie d'impression thermique. Le processus consiste à appliquer de la chaleur pour transférer de l'encre ou activer des produits chimiques changeant de couleur sur les matériaux d'étiquettes. Ces étiquettes servent divers secteurs, notamment le commerce de détail, la logistique, la santé et la fabrication. Leurs principales applications comprennent le codage-barres, l'identification des produits et l'expédition, où un étiquetage rapide, précis et durable est essentiel.

Le marché des étiquettes à impression thermique est segmenté par type de matériau (papier, synthétiques (polyesters, polypropylène), synthétiques spéciaux (stratifiés, feuilles d'aluminium, etc.)), type d'étiquette (étiquettes thermiques directes, étiquettes à transfert thermique), secteur d'utilisation finale (alimentation et boissons, santé et produits pharmaceutiques, logistique et transport, commerce de détail, centres de traitement du commerce électronique, fabrication et électronique, autres secteurs d'utilisation finale (soins personnels et cosmétiques, produits chimiques, etc.)), géographie (Amérique du Nord [États-Unis, Canada], Europe [Allemagne, Royaume-Uni, France, Espagne, Italie et reste de l'Europe], Asie-Pacifique [Inde, Chine, Japon et reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique et reste de l'Amérique latine], Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique]). La taille du marché et les prévisions sont fournies en termes de volume (mètres carrés) pour tous les segments ci-dessus.

| Papier |

| Synthétiques (PP, PET) |

| Synthétiques spéciaux (stratifiés, feuilles, BOPP, etc.) |

| Autre type de matériau |

| Étiquettes thermiques directes |

| Étiquettes à transfert thermique |

| Alimentation et boissons |

| Santé et produits pharmaceutiques |

| Logistique et transport |

| Commerce de détail |

| Centres de traitement du commerce électronique |

| Fabrication et électronique |

| Autre secteur d'utilisation finale |

| Imprimantes de bureau |

| Imprimantes industrielles |

| Imprimantes mobiles |

| En ligne/TTO (surimpression à transfert thermique) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de matériau | Papier | ||

| Synthétiques (PP, PET) | |||

| Synthétiques spéciaux (stratifiés, feuilles, BOPP, etc.) | |||

| Autre type de matériau | |||

| Par type d'étiquette | Étiquettes thermiques directes | ||

| Étiquettes à transfert thermique | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Santé et produits pharmaceutiques | |||

| Logistique et transport | |||

| Commerce de détail | |||

| Centres de traitement du commerce électronique | |||

| Fabrication et électronique | |||

| Autre secteur d'utilisation finale | |||

| Par technologie d'impression | Imprimantes de bureau | ||

| Imprimantes industrielles | |||

| Imprimantes mobiles | |||

| En ligne/TTO (surimpression à transfert thermique) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des étiquettes à impression thermique et à quelle vitesse croît-il ?

Le marché des étiquettes à impression thermique s'élevait à 595,32 millions de m² en 2026 et devrait atteindre 711,16 millions de m² d'ici 2031, affichant un TCAC de 3,62 %.

Quels facteurs stimulent la demande d'étiquettes à impression thermique jusqu'en 2031 ?

La croissance des colis du commerce électronique, les mandats de sérialisation dans le secteur de la santé et l'avantage coût-vitesse de l'impression thermique par rapport aux systèmes à base d'encre sont les principaux catalyseurs de la demande.

Quel segment de matériaux se développe le plus rapidement ?

Les étiquettes synthétiques spéciales, appréciées pour leur durabilité et leur résistance chimique, progressent à un TCAC de 6,08 %, dépassant les stocks de papier traditionnels.

Comment les codes QR devraient-ils influencer les volumes futurs d'étiquettes ?

Le passage du commerce de détail aux codes QR riches en données pourrait consolider plusieurs autocollants en un seul, exerçant une pression à la baisse sur les volumes totaux d'étiquettes, même si l'impression thermique reste la méthode d'application initiale.

Quelle région offre le taux de croissance le plus élevé pour les fournisseurs ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 6,93 %, alimenté par l'expansion de la fabrication et l'adoption rapide de la logistique du commerce en ligne.

Le paysage concurrentiel est-il consolidé ou fragmenté ?

Le secteur reste modérément fragmenté ; les récentes acquisitions par de grands convertisseurs font passer la part combinée des cinq premiers acteurs à environ 60-65 %, indiquant une concentration de marché à niveau intermédiaire.

Dernière mise à jour de la page le: